窓用エアコン(AC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

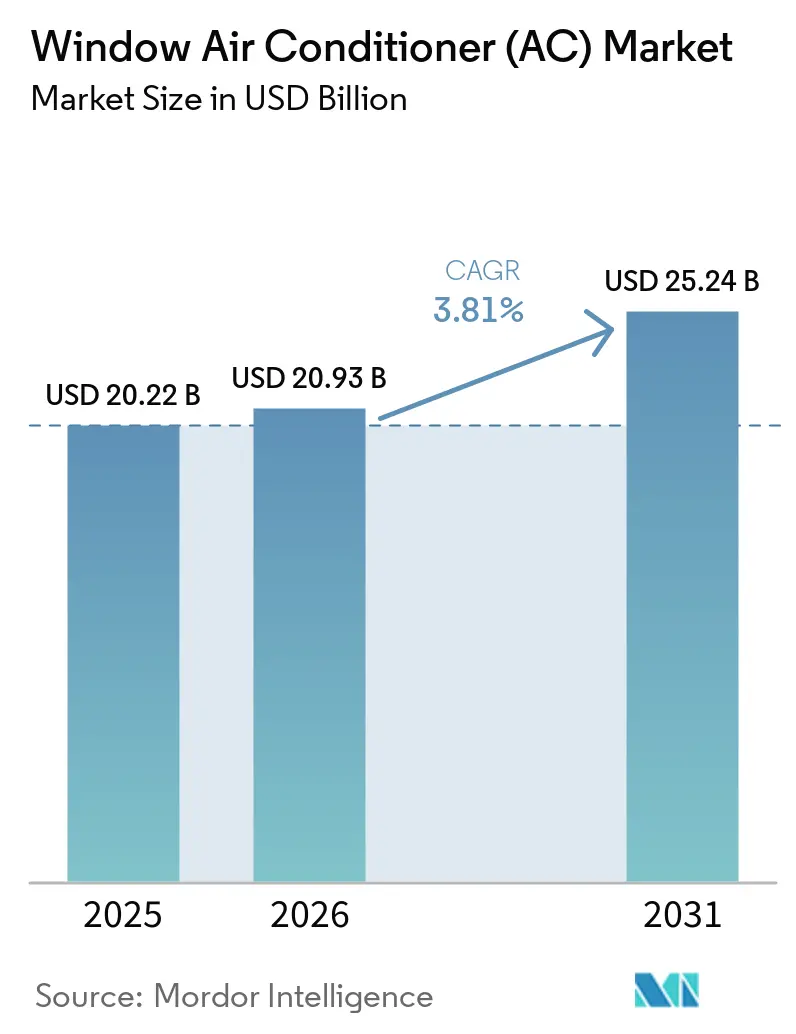

| 市場規模 (2026) | 20.93 十億米ドル |

| 市場規模 (2031) | 25.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

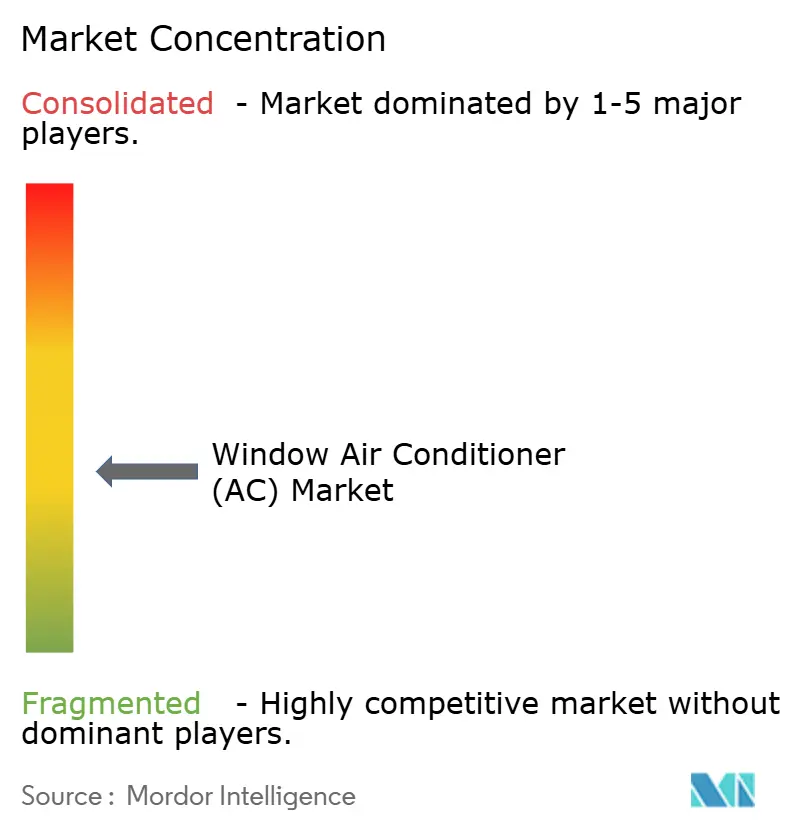

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる窓用エアコン(AC)市場分析

窓用エアコン市場規模は2025年に202.2億米ドルと評価され、2026年の209.3億米ドルから2031年には252.4億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは3.81%です。成長は引き続き製品のシンプルな設置モデルに支えられており、ユニットが冷却システム全体を単一の筐体に統合し、ダクト工事、壁の貫通、および屋外コンプレッサーの設置が困難またはコスト高となるスペースに適合します。窓用エアコン市場の需要は、新興経済国における家庭の初回購入と、旧式の室内冷房ユニットが通常の耐用年数の終わりに近づいている成熟国における買い替え需要によって支えられています。夏季の高温化も購買意欲を高め続けており、国際エネルギー機関はインドの屋外気温が1°C上昇するごとに電力ピーク需要が約7ギガワット増加すると関連付けており、これが室内エアコンの普及と省エネアップグレードを後押ししています [1]国際エネルギー機関、「冷房」、国際エネルギー機関、iea.org。規制の変化が買い替えサイクルを短縮しており、米国エネルギー省は2026年5月26日以降に製造または輸入されるユニットに対する室内エアコンの効率基準を更新し、インドの2026年BEE規則もブランド全体のポートフォリオ刷新を促しました。高所得都市世帯においてスプリットシステムとの競争が激化しているにもかかわらず、窓用エアコン市場は、設置の速さと低い初期費用が依然として最も重要視されるコンパクト住宅、賃貸物件、および予算重視の購入において持続的な役割を維持しています。

主要レポートのポイント

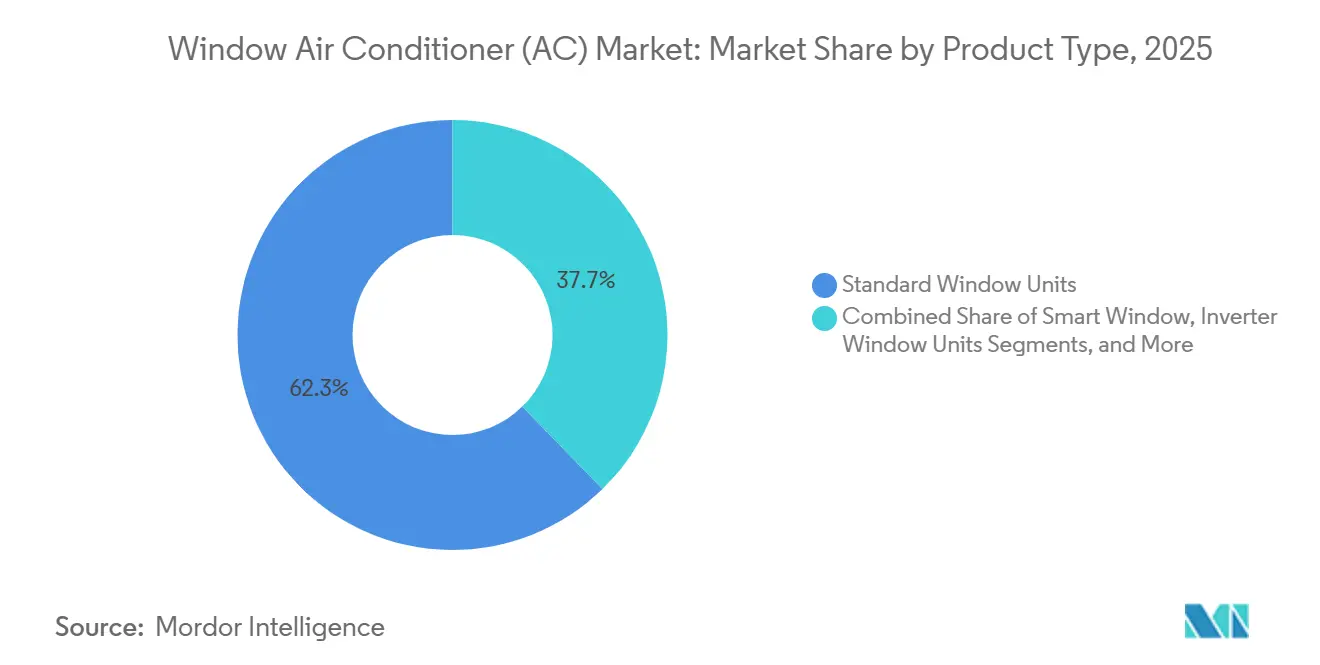

- 製品タイプ別では、標準型窓用ユニットが2025年の窓用エアコン市場において売上の62.3%を占め、スマート型窓用ユニットは2031年までに4.89%のCAGRで成長すると予測されています。

- 容量別では、5,000~8,000 BTUの帯域が2025年の窓用エアコン市場において売上の58.1%を占め、20,000 BTU超の帯域は2031年までに4.54%のCAGRで成長すると予測されています。

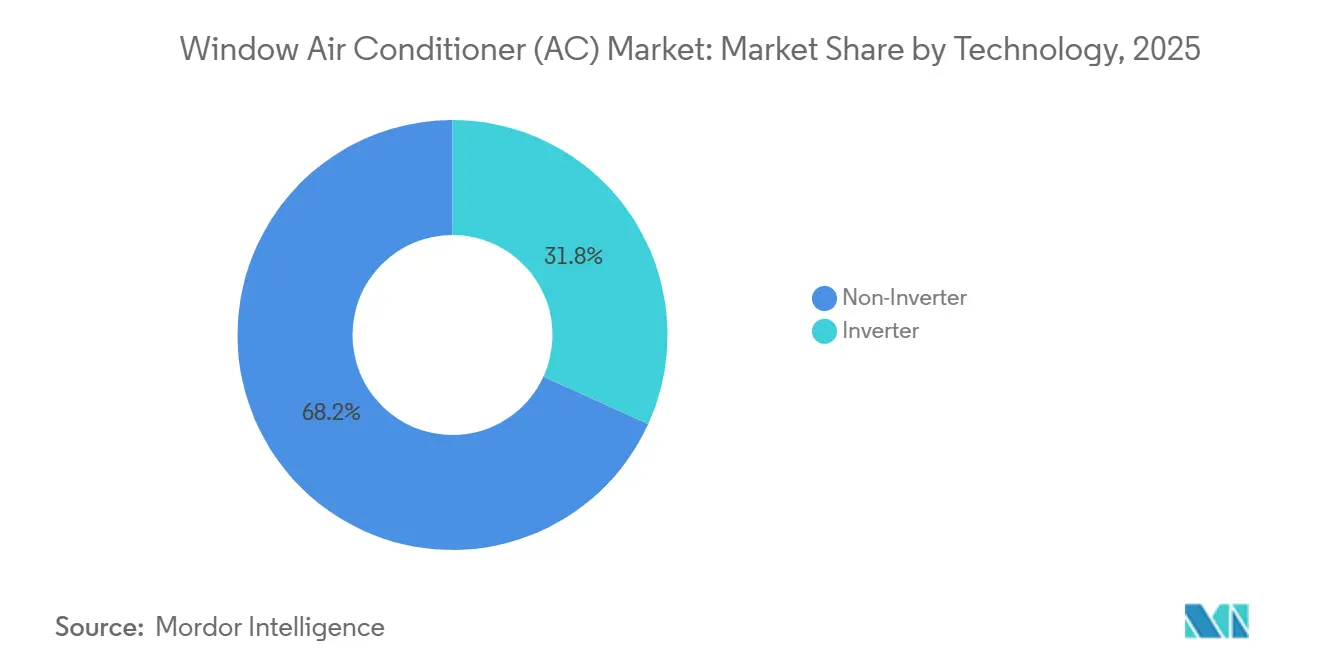

- 技術別では、非インバーターユニットが2025年の窓用エアコン市場シェアの68.2%を占め、インバーターユニットは2031年までに5.11%の最高CAGRを記録すると予想されています。

- エンドユーザー別では、住宅ユーザーが2025年の窓用エアコン市場において売上の72.1%を占め、商業ユーザーは2031年までに4.48%のCAGRで成長すると予測されています。

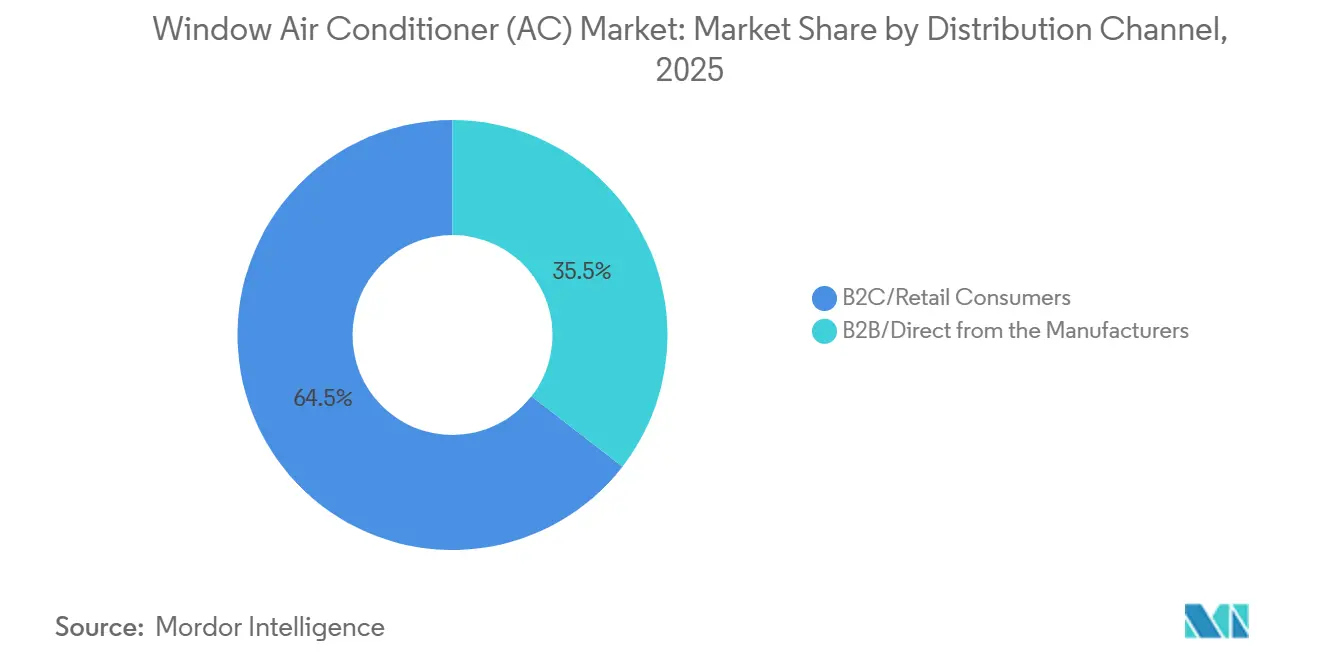

- 流通チャネル別では、B2Cおよび小売消費者が2025年の窓用エアコン市場において売上の64.5%を占め、B2Bおよびメーカー直販チャネルは2031年までに4.15%のCAGRで拡大する見込みです。

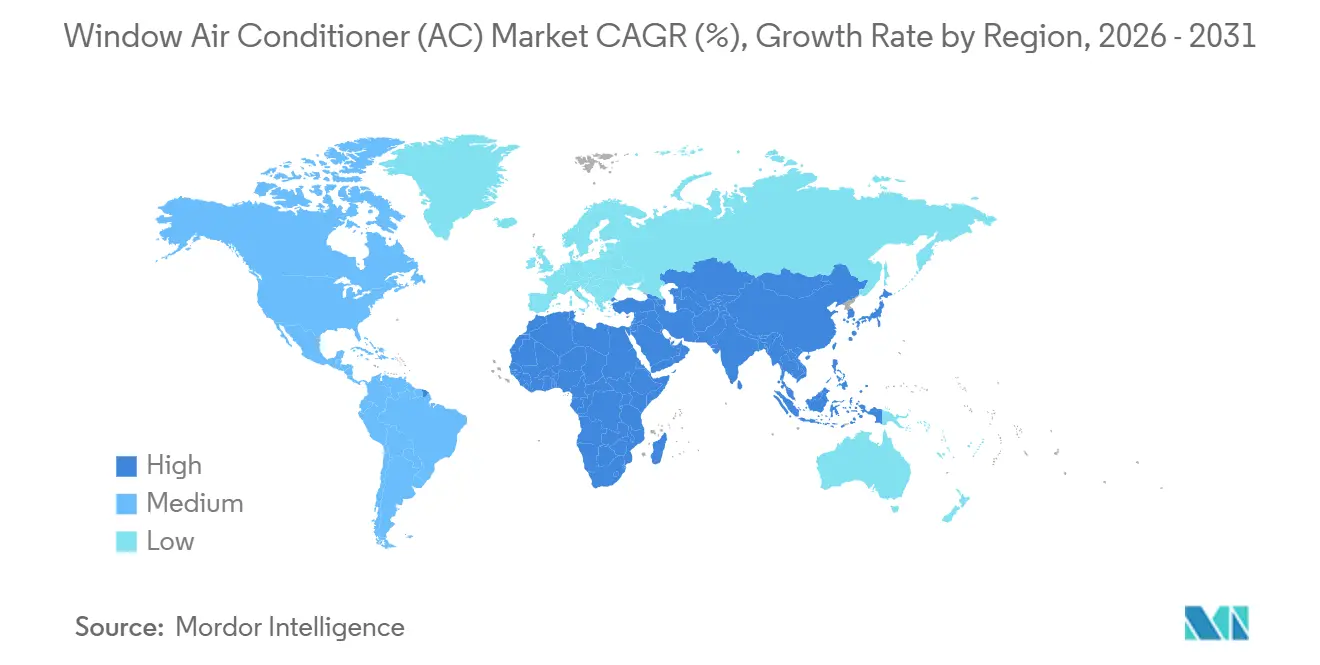

- 地域別では、アジア太平洋が2025年の窓用エアコン市場規模の41.3%を占め、2031年までに5.23%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル窓用エアコン(AC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熱ストレスの上昇と冷房シーズンの長期化 | +1.0% | 南アジア、中東・北アフリカ、サハラ以南アフリカ、東南アジアに集中するグローバル | 短期(2年以内) |

| 老朽化した室内冷房機器からの買い替え需要 | +0.7% | 北米、インド、中国、日本 | 中期(2~4年) |

| 省エネ基準による技術アップグレードの促進 | +0.5% | 北米、インド、欧州 | 中期(2~4年) |

| 窓用エアコンに有利なスペース制約のある都市住宅 | +0.4% | インド、東南アジア、北米、西アフリカ | 長期(4年以上) |

| 低地球温暖化係数冷媒への移行によるプレミアム買い替えの促進 | +0.3% | 北米、欧州、インド、東南アジア | 中期(2~4年) |

| 賃貸住宅および一時的な居住需要 | +0.2% | 北米、西欧、インド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

熱ストレスの上昇と冷房シーズンの長期化

窓用エアコン市場は、複数の大規模人口密集地において高温期がより頻繁になるにつれ、冷房需要の強まりから恩恵を受けています。デリーおよびその周辺地域では2026年に屋外気温のピークが46°Cを記録し、室内冷房需要が高水準を維持し、季節的な購買の緊急性が高まりました。国際エネルギー機関は、インドの屋外気温が1°C上昇するごとに電力ピーク需要が約7ギガワット増加すると述べており、熱の強度と冷房需要がいかに密接に連動しているかを示しています。冷房シーズンの長期化も室内エアコンの購入を後押ししており、使用月数が増えることで多くの家庭における実質的な回収期間が短縮されます。このパターンは窓用エアコン市場を支えており、同カテゴリーは初回購入需要に対して有利なポジションを維持しており、低い初期費用と迅速なセットアップが重要視されます。また、新規購入者が後の買い替えサイクルに入り、より高評価のユニットへ移行するにつれ、将来の買い替え需要も強化されます。

老朽化した室内冷房機器からの買い替え需要

窓用エアコン市場は、大規模な既存室内冷房機器を保有する成熟国における買い替え需要によっても支えられています。米国では、室内エアコンに関する改訂されたエネルギー省基準が2026年5月26日以降に製造または輸入されるユニットに対して発効し、旧式の非適合機器からの移行を加速させています [2]米国エネルギー省、「室内エアコン」、Energy.gov、energy.gov。これにより、単純な買い替え購入から、より高いエネルギー性能と更新されたコントロールを備えたモデルへの需要がシフトしています。インドでは、2026年のモデル発売も同様に、主要サプライヤーによる新たなコンプライアンスサイクルと季節的なポートフォリオ更新に結びついていました。その結果、買い替え需要は窓用エアコン市場の販売量を維持するだけでなく、カテゴリーの平均的な技術仕様も向上させています。これは、現地の部屋のサイズ、電圧条件、および効率基準に同時に対応できる製品を適応させられるブランドに有利に働きます。

省エネ基準による技術アップグレードの促進

窓用エアコン市場は、規制が主要市場全体の製品経済性を変えているため、より高効率なモデルへの移行が加速しています。米国エネルギー省は2026年にCEER要件を更新し、ENERGY STARも新しい連邦基準に合わせて室内エアコンの仕様を改訂しました。インドでは、改訂されたBEEスター評価規範が2026年1月1日に発効し、主要ブランドが更新されたフレームワークに準拠した新製品ラインを投入しました。GE Appliancesは、CEERレーティング15および現行DOE最低基準比37%の効率優位性を持つProfileインバータースマート窓用エアコンを販売し、性能ベンチマークがいかに上昇しているかを示しました。これにより、レガシーの固定速度製品と、効率性、接続性、および静粛性を組み合わせた新製品との間のギャップが広がっています。窓用エアコン市場は、したがって、単純な初期価格比較だけでなく、ライフサイクルコスト比較へとシフトしています。

スペース制約のある都市住宅における窓用エアコンの優位性

窓用エアコン市場は、建物のレイアウトがスプリットシステムの設置をより困難またはコスト高にする高密度都市住宅において構造的な優位性を維持しています。これはインドおよび東南アジアの一部において依然として重要であり、多層コンクリート住宅が拡大し、テナントにとって個別の屋外ユニットの設置が困難な場合があります。窓型フォーマットはまた、最小限の建設工事、迅速なセットアップ、および設置後のシンプルなサービスを求める購入者のニーズにも応えます。2026年の製品発売は、サプライヤーが依然としてコンパクトな都市住宅向けに特別に設計していることを示しており、小型インバーターモデルや付加機能を備えたプレミアム窓用ユニットが含まれます。これは窓用エアコン市場を支えており、コンパクト住宅と予算への敏感さが共存することが多く、所得が徐々に上昇してもカテゴリーの競争力を維持します。また、これらの世帯が通常の買い替えサイクルに入ると、将来の買い替え需要も維持されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スプリット型、ポータブル型、セントラルHVACシステムとの競合 | -0.6% | 東アジア、都市部欧州、および富裕層北米セグメントで最も顕著なグローバル | 短期(2年以内) |

| 都市世帯における高騒音と美観への敏感さ | -0.2% | 北米、西欧、東アジアの都市市場 | 中期(2~4年) |

| 新興市場における電力網の不安定性と電圧変動 | -0.3% | サハラ以南アフリカ、南アジア、中東・北アフリカの一部 | 長期(4年以上) |

| 旧式の窓枠と建築基準法における改修上の制約 | -0.2% | 北米、西欧、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スプリット型、ポータブル型、セントラルHVACシステムとの競合

窓用エアコン市場に対する主な抑制要因は、異なる購入者の優先事項に訴える他の冷房フォーマットからの圧力です。スプリットシステムは、設置の容易さよりも低騒音とクリーンな室内外観を重視する高所得都市世帯を引き続き引き付けています。ポータブルユニットもカテゴリーの低コミットメント側で圧力を生み出しており、米国連邦官報は2025年にEPCAの対象製品カテゴリーからポータブルエアコンを除外する提案を公表しており、最終決定された場合はその影響が生じます [3]連邦官報、「消費者製品のエネルギー保全プログラム、ポータブルエアコン」、連邦官報、federalregister.gov。これにより、窓用エアコン市場はプレミアム側ではより優れた美観と、バリュー側ではより高い移動性と競合することになります。メーカーはインバーターコントロール、スマート接続性、改善されたエネルギー性能、および静粛性でカテゴリーの関連性を守るために対応しています。それでも、カテゴリーは都市市場での代替リスクに直面し続けており、所得の上昇により代替フォーマットの採用が容易になっています。

新興市場における電力網の不安定性と電圧変動

電力網の不安定性は、いくつかの有望な発展途上地域における窓用エアコン市場の重大な抑制要因であり続けています。サハラ以南アフリカおよび南アジアの一部では、家庭がエネルギー効率だけでなく、停電パターン、バックアップ電源の利用可能性、および電圧耐性に基づいて冷房の意思決定を行うことが多いです。これはインバーターユニットの運用上の優位性を弱めており、これらのモデルはより安定した電力条件下で最も性能を発揮します。メーカーは、これらの市場向けの製品に自動再起動、サージ保護、および広い電圧動作範囲を追加しています。これらの機能は使いやすさを向上させますが、依然として価格感度が高い需要層にコスト圧力を加えます。その結果、窓用エアコン市場の拡大に最も長い成長余地を提供する一部の地域では、潜在需要が実際のユニット販売に転換されるペースが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート接続性が標準ユニット市場に浸透

標準型窓用ユニットは2025年の製品タイプ別売上の62.3%を占め、窓用エアコン市場において最大のシェアを持ちました。インド、中国、北米の設置ベースは依然として従来型室内エアコンの買い替えに大きく傾いているためです。このリーディングシェアは技術的な停滞よりも規模と親しみやすさを反映しており、多くの基本ユニットは依然としてより優れたエネルギー性能と更新されたコントロールシステムで刷新されています。米国とインドの規制変更は、主流モデルでさえ技術的な最低基準を徐々に引き上げており、標準カテゴリーは価格主導の役割を失うことなく改善されています。実際には、かつて基本的な買い替えを選んでいた購入者は、より強力なコンプライアンス認証、より優れた気流管理、またはシンプルなデジタルコントロールを備えたユニットを受け取る可能性が高くなっています。これにより、プレミアムサブセグメントが拡大する中でも、窓用エアコン産業における標準ユニットの関連性が維持されます。

スマート型窓用ユニットは2031年までに4.89%のCAGRで成長すると予測されており、接続性がプレミアム機能からミドルティアの期待へとシフトするにつれ、窓用エアコン市場において最も急速に拡大する製品サブセグメントとなっています。TCLは2026年にAlexa、Googleアシスタント、Apple HomeKitと連携するMatter認証スマートインバーター窓用エアコンでこのシフトを強調し、相互運用性が主流製品ポジショニングの一部になりつつあることを示しました [4]TCL、「スマートインバーター窓用エアコン製品情報」、TCL、tcl.com。GE Appliancesも同じ方向に続き、高効率と接続コントロールを組み合わせたインバータースマートモデルを発売し、スマートとインバーターの機能が別々のアップグレードとして販売されるのではなく、ますます一緒に発売されていることを示しています。シャープもインドでアクティブ空気清浄機能を備えたRyohuシリーズを発売し、冷房出力だけでなく健康関連の価値を加えることでプレミアム窓用製品の提案を拡大しました。壁貫通型モデルとポータブル窓取り付け型バリアントは依然としてより狭い用途に対応しています。それでも、窓用エアコン市場における大規模な標準設置ベースと成長するスマートセグメントと比較すると、それらの役割は小さいままです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容量別:中間BTUが数量を支え、大容量ティアが商業的な牽引力を獲得

5,000~8,000 BTUの帯域は2025年の容量セグメント売上の58.1%を占め、窓用エアコン市場において最大量のアンカーとなりました。これはアパートや小規模都市住宅全体の一般的な部屋のサイズに適合するためです。この範囲は幅広い住宅用途に適合し、特に寝室、コンパクトなリビングルーム、および小規模オフィススペースを冷却できる最低限の実用的な容量を求める購入者に対応します。その強みはまた、窓用エアコン市場が初回購入需要に大きく依存していることを反映しており、そこでは手頃な価格が迅速な冷却のため過剰サイジングを上回る傾向があります。したがって、中間帯域ユニットは、技術的な価値がその周辺で上昇する中でも、カテゴリーの重心を維持し続けています。その結果、窓用エアコン産業のコアでは安定した数量維持が実現しています。

20,000 BTU超の帯域は2031年までに4.54%のCAGRで成長すると予測されており、より多くの商業施設が特定ゾーンに高出力室内冷房を採用するにつれ、窓用エアコン市場において最も急速に成長する容量ティアとなっています。小売店、ホテルの廊下、待合室、およびその他の軽商業スペースは、セントラルHVACの拡張が高価または混乱を招く場合、複数の小型設置よりも単一の大型窓用ユニットを好むことが多いです。9,000~12,000 BTUの帯域の成長も重要であり、部屋のサイズへの期待をアップグレードし、小型の1トン相当品からより高い冷房出力へとシフトする世帯に対応します。低容量帯域は非常にコンパクトな部屋においてまだ役割を持っていますが、売上への貢献は限られており、適用範囲も狭いです。米国の効率規則もここで重要であり、CEERの閾値は容量クラスによって増加し、企業が旧式の大型ユニットを時代遅れの機器を稼働し続けるのではなく、適合する後継機に交換することを促します。

技術別:省エネ基準がインバーター移行を促進

非インバーター技術は2025年の売上の68.2%を占め、窓用エアコン市場が依然として固定速度製品の設置ベースに大きく依存していることを示しています。このシェアは現在の製品開発の方向性よりもカテゴリーのレガシー構造を反映しており、新しいコンプライアンス規則が低効率設計への圧力を高めています。価格感度の高い市場では、非インバーターユニットは低い初期購入コストとシンプルなメンテナンスパターンを優先する購入者を引き続き引き付けています。それでも、適合する固定速度モデルと新しいインバーターオプションとの技術的なギャップは、ブランドが低い運転コストと高い評価を強調するにつれ、消費者にとって見えやすくなっています。これにより、非インバーターユニットは今日の数量では大きいままですが、窓用エアコン市場の予測期間においてより速いミックス変化にさらされています。

インバーターユニットは2031年までに5.11%のCAGRで拡大すると予測されており、規制と消費者の運転コストが一致し始めるにつれ、窓用エアコン市場において最も急速に成長する技術タイプとなっています。TCLは、8,000 BTUスマートインバーター窓用エアコンが同等の固定速度モデルと比較して最大49%のエネルギーコスト削減を実現できると述べており、電気代の上昇に直面する家庭に明確な商業的メッセージを送っています。インバーター移行はまた、インドの改訂されたBEEフレームワークや整合された米国基準環境を含む、より優れた性能設計をますます支持する広範な省エネプログラムと歩調を合わせて進んでいます。実際には、これにより窓用エアコン産業は主に購入価格に基づくレガシー比較から、電力使用量、快適性コントロール、および接続操作に基づくより完全な比較へとシフトしています。時間の経過とともに、スプリットシステムにおけるインバーター採用と窓用エアコン市場におけるインバーター採用のギャップは縮小するはずであり、特にブランドがエントリーおよびミドル価格帯全体でより多くの適合モデルを導入し続けるにつれてそうなります。

エンドユーザー別:住宅が数量を牽引し、商業分野が収益ミックスを多様化

住宅ユーザーは2025年のエンドユーザー別売上の72.1%を占め、コンパクトなアパート、賃貸物件、および初回購入が依然としてカテゴリー需要を支配しているため、住宅が窓用エアコン市場の明確な数量ベースとなっています。この集中は、テナントや住宅所有者が大規模な構造変更なしに冷房を求める場合に適した、フォーマットの低い設置複雑性によって支えられています。住宅需要はまた、熱ストレス、都市密度の上昇、および手頃な価格主導の製品選択に最もさらされている窓用エアコン市場の部分でもあります。その結果、高所得地域でプレミアム代替品が注目を集める中でも、家庭購入がカテゴリーの基本数量を牽引し続けています。同じパターンが繰り返しの買い替え需要を支えており、大規模な設置済み家庭用機器が最終的に将来のより高評価またはよりスマートなユニットへのアップグレードサイクルを生み出すためです。

商業ユーザーは2031年までに4.48%のCAGRで成長すると予測されており、選択されたビジネス環境が限られた改修工事でゾーンレベルの冷房を求めるにつれ、窓用エアコン市場において最も急速に成長するエンドユーザーセグメントとなっています。ホスピタリティ、ヘルスケア、および小売アプリケーションは、これらのサイトが広範なシステム統合よりも迅速な設置と個別の部屋コントロールを重視することが多いため、依然として中心的です。ホテルは、セントラルHVACの全面改修が直接の部屋レベルの交換よりもコストがかかり、より多くの混乱を引き起こす場合、部屋の改修に窓用または壁貫通型ユニットを使用できます。ヘルスケアの成長は、分離された冷房が運用上の柔軟性をサポートし、より広範な建物工事の複雑さを軽減できる小規模クリニックや地域病院棟でも注目されます。オフィスや教育施設は、機関が冷房カバレッジを拡大し、基本的なエネルギー管理をサポートするスケジューリングと接続機能を備えたユニットをますます好むにつれ、安定した需要を加えます。

流通チャネル別:小売チャネルが過半数を維持し、B2Bチャネルが構造的な勢いを構築

B2Cおよび小売消費者は2025年の流通チャネル別売上の64.5%を占め、ほとんどの購入が依然として家庭や小規模商業購入者から来ているため、窓用エアコン市場において最大の市場参入経路となっています。このシェアは、冷房シーズン前にモデル比較を容易にする従来のディーラーネットワーク、ブランドストア、およびマルチブランドオンラインプラットフォームの継続的な重要性を反映しています。設置予約、配送スケジューリング、および季節的なプロモーションが室内エアコンカテゴリーにおける最終購入タイミングに依然として影響を与えるため、小売チャネルも重要であり続けます。インドでは、現行モデルラインのオンラインリストにより、専門エアコン店が少ない小規模都市全体でカテゴリーへのアクセスが容易になっています。これにより、より広い窓用エアコン市場において調達パターンが広がり始めている中でも、小売が支配的であり続けます。

B2Bおよびメーカー直販チャネルは2031年までに4.15%のCAGRで成長すると予測されており、機関および案件ベースの購入がより目立つようになるにつれ、窓用エアコン市場において最も急速に成長する流通経路となっています。住宅開発業者、社会住宅当局、および公共調達プログラムは、個々の世帯に決定全体を委ねるのではなく、省エネ適合ユニットのより大きな注文を出し始めています。ニューヨーク市とNYCHAは2026年に窓用ヒートポンプユニットの設置に3,840万米ドルのコミットメントを発表し、プログラムはすでに指定サプライヤーとの数千ユニット規模の調達段階に移行していました。このプロジェクトは、電化と効率的な部屋レベルの暖房・冷房の両方が政策目標である他の住宅システムで複製できる可視的な機関テンプレートを窓用エアコン市場に提供するため重要です。B2Bシフトは小売販売と比較してユニットマージンを低下させる可能性がありますが、大規模な入札に対して規模、コンプライアンス、および信頼性の高い供給を管理できるメーカーに有利です。

地域分析

北米は、同地域が大規模な住宅用室内エアコンの設置ベースを持ち、需要プロファイルが買い替え活動に大きく偏っているため、窓用エアコン市場の中核的な部分であり続けています。2026年のDOE効率更新は現在チャネル行動を形成しており、小売業者は旧式の在庫から離れ、改訂された性能基準を満たすインバータースマートモデルへと移行しています。これにより、北米はデジタルコントロールと低騒音ポジショニングでプレミアム買い替え需要をより効率的に対応できるサプライヤーにとって、変動は少ないが依然として重要な収益プールとなっています。南米はより手頃な価格主導の経路をたどっており、都市化と中産階級の家庭冷房ニーズの上昇が、依然としてシンプルな設置とアクセスしやすい価格設定を優先する環境において窓用エアコン市場の関連性を維持しています。

欧州は窓用エアコン市場においてより低い成長プロファイルを示しており、スプリットシステムとヒートポンプが多くの高所得国でより構造的に支持されているためです。同時に、窓取り付け型ユニットは視覚的および建築基準法上の制約にも直面しています。南欧の熱波は依然として季節的な需要を生み出していますが、同地域はアジア太平洋と同じ広範な初回購入の深さを示していません。2026年の更新されたEU F-Gasフレームワークは変化の別の層を加えており、高地球温暖化係数のレガシー製がより厳しいコンプライアンス環境に直面し、残りの用途では低地球温暖化係数の代替品がより関連性を持つようになっています。中東・アフリカでは、窓用エアコン市場はGCC建設活動における高い成長とサハラ以南アフリカの一部における低い基本需要との間でより鮮明なコントラストを示しており、そこでは手頃な価格とインフラが依然として転換を制限しています。

アジア太平洋は2025年に41.3%の市場シェアで窓用エアコン市場をリードし、2031年までに5.23%のCAGRで成長すると予想されており、最大かつ最も急速に成長する地域市場となっています。インドは、低いエアコン普及率、コンパクト住宅、および価格感度が相まって窓型フォーマットへの持続的な初回購入需要を支えているため、この地域で最も重要な成長エンジンであり続けています。中国は混合パターンを通じて貢献しており、一部の沿岸都市はすでにより成熟した買い替えフェーズにあります。同時に、内陸部は依然として大衆市場価格帯での新規家庭採用の余地を提供しています。日本と韓国はスプリットシステムがより強い役割を果たしているため数量面での上昇余地は限られていますが、旧式の集合住宅は依然として窓設置の選択的な機会を提供しています。東南アジアは、高密度な都市開発、可処分所得の上昇、および依然として低い普及率がユニット販売の安定したベースを生み出しているため、窓用エアコン市場でのポジションを強化し続けています。2026年の製品発売はまた、企業が後から西洋製品を適応させるのではなく、強化された空気ろ過機能を備えたプレミアム窓用ユニットやコンパクトな部屋向けモデルを含め、インドおよびアジアの都市ニーズに向けてより直接的に設計していることを示しています。

競合ランドスケープ

窓用エアコン市場は中程度に分散しており、Midea、Haier、Gree、Hisense、TCLなどの大手中国OEMが数量の大部分を占めています。同時に、地域ブランドと技術重視のサプライヤーは選択された地域において重要なポジションを維持し続けています。この構造はコンプレッサー、製造、および調達における規模を反映しています。しかし、ブランドの関連性が依然として現地のコンプライアンス、季節的な流通、およびモデルミックスに依存しているため、勝者総取りの結果にはなりません。したがって市場は、グローバルな数量プレイヤーと、電力網条件、部屋のサイズ、および現地の効率規則に合わせて製品を調整する地域的に強いブランドの両方を支えています。窓用エアコン市場における競争は、最低の表示価格を提供できる者よりも、手頃な価格とより高い評価、静粛性、およびデジタルの使いやすさを組み合わせられる者によってますます形成されています。

重要な戦略的動きは公共調達から生まれており、ニューヨーク市とNYCHAは2026年に窓用ヒートポンプの展開に3,840万米ドルをコミットし、Clean Heat for Allプログラムの下でMideaとGradient Comfortをサプライヤーとして指名しました。この決定は、窓用エアコン市場のナラティブの一部を単一家電の小売販売から建物規模の調達へとシフトさせるため重要であり、そこでは性能、電化、および設置の容易さが総合的に評価されます。Gradientはさらに2026年2月にGradient Nexusを発売することでそのポジションを強化しました。これは集合住宅の窓用ヒートポンプ展開向けのフリート管理およびインテリジェントエネルギーコントロールプラットフォームであり、同社はベータテストでエネルギー消費量が25%削減されたと述べました。LGも2026年に高い設備投資、新製品開発センター、およびインド第3のエアコン工場を通じてHVACへのコミットメントを拡大しており、大手家電企業が現地化された規模と製品開発を通じて成長の余地をまだ見ていることを示しています。Blue Starも2026年夏向けに125の新しい室内エアコンモデルを発売し、2026年1月1日に発効した更新されたBEEフレームワークに準拠した窓用エアコンを含め、同様の市場防衛アプローチを取りました。

これらの動きは、窓用エアコン市場における競争がハードウェア能力だけに限定されないことを示しており、ソフトウェア、コンプライアンスのタイミング、および機関チャネルへのアクセスがより重要になっています。スマート機能とエネルギー管理は、特にエネルギー使用量、利便性、および年間を通じた機能性に関して、一部の世帯をスプリットシステムへと向かわせる主な反論にブランドが答えるのを助けています。空気処理とプレミアム室内快適性も、シャープの2026年インドでのRyohuシリーズ発売に見られるように、意味のある差別化要因になりつつあります。窓用エアコン市場で最も有利なポジションにある企業は、価格規律を失うことなく大量小売需要と増加する案件ベース需要の両方に対応できる企業です。同時に、カテゴリーは依然として富裕層都市セグメントでの代替リスクに直面しているため、持続的な競争力は、サプライヤーがフォーマットを最初から耐久性のあるものにした中核的な価値提案を守りながら、騒音レベル、デジタルコントロール、および効率性を改善し続けるかどうかにかかっています。

窓用エアコン(AC)産業のリーダー企業

Midea Group Co., Ltd.

LG Electronics Inc.

Haier Smart Home Co., Ltd.

Whirlpool Corporation

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Blue Star Limitedは2026年夏向けに125の新しい室内エアコンモデルを発売しました。インバーター型、固定速度型、窓用エアコンを含み、すべて2026年1月1日に発効した新しいBEE基準に準拠しています。ポートフォリオは、意欲的な住宅セグメントをターゲットとしたミッドナイトシルバー仕上げのプレミアム「Iconia」シリーズを導入しました。

- 2026年3月:LG Electronics Incは2026年の設備投資が200.8億米ドル(4兆450億韓国ウォン)超であることを開示し、HVACへの投資が前年比141%増の3,946億韓国ウォンとなりました。新製品開発センターとLGのインド第3のエアコン工場は、国内および輸出需要の両方を支援するため、2026年下半期にスリシティとノイダ近郊に開設予定です。

- 2026年2月:ニューヨーク市長室とNYCHAは、Beach 41st Street Housesに窓用ヒートポンプを設置するための3,840万米ドルの投資を発表し、712戸の住宅に対応します。Clean Heat for Allイニシアチブは、NYCHAの物件全体に30,000台の窓用ヒートポンプユニットを設置することを目指しています。Woodside Housesのパイロットデータは、暖房のエネルギー使用量が86%削減され、暖房コストが50%削減されたことを示しました。NYCHAはこれまでに5,000台を購入しています。

- 2026年2月:Gradient Comfortは、集合住宅の窓用ヒートポンプ展開向けのフリート管理およびインテリジェントエネルギーコントロールソフトウェアプラットフォームであるGradient Nexusを発売しました。ベータテストでエネルギー消費量が25%削減されました。プラットフォームはボストン、デトロイト、ワシントンD.C.の200以上の住宅ユニットに展開されています。

グローバル窓用エアコン(AC)市場レポートの範囲

本レポートはグローバル窓用エアコン市場を対象とし、買い替え購入と初回採用全体の需要を検討します。カテゴリーを窓開口部に設置される自己完結型室内冷房システムとして研究し、標準型、スマート型、インバーター型、および関連する窓取り付け型フォーマットを含みます。分析では、予測期間の市場規模、成長見通し、主要需要ドライバー、競合ポジショニング、チャネルトレンド、技術シフト、および地域パフォーマンスを検討します。

グローバル窓用エアコン(AC)市場は、製品タイプ(標準型、スマート型、インバーター型、ポータブル型、壁貫通型)、容量(5,000 BTU未満、5,000~8,000 BTU、その他)、技術(インバーターおよび非インバーター)、エンドユーザー(住宅および商業)、流通チャネル(B2B・直販およびB2C・小売)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で表示されています。

| 標準型窓用ユニット |

| スマート型窓用ユニット |

| インバーター型窓用ユニット |

| ポータブル窓取り付け型システム |

| 壁貫通型モデル |

| 5,000 BTU未満 |

| 5,000~8,000 BTU |

| 9,000~12,000 BTU |

| 13,000~16,000 BTU |

| 17,000~20,000 BTU |

| 20,000 BTU超 |

| インバーター |

| 非インバーター |

| 住宅 | |

| 商業 | ホスピタリティ |

| ヘルスケア | |

| 小売 | |

| 企業オフィス | |

| 教育機関 | |

| その他の商業用途 |

| B2B・メーカー直販 | |

| B2C・小売消費者 | マルチブランドストア |

| 専売ブランドストア(EBO) | |

| オンライン | |

| その他の流通チャネル |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 標準型窓用ユニット | |

| スマート型窓用ユニット | ||

| インバーター型窓用ユニット | ||

| ポータブル窓取り付け型システム | ||

| 壁貫通型モデル | ||

| 容量別 | 5,000 BTU未満 | |

| 5,000~8,000 BTU | ||

| 9,000~12,000 BTU | ||

| 13,000~16,000 BTU | ||

| 17,000~20,000 BTU | ||

| 20,000 BTU超 | ||

| 技術別 | インバーター | |

| 非インバーター | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ | |

| ヘルスケア | ||

| 小売 | ||

| 企業オフィス | ||

| 教育機関 | ||

| その他の商業用途 | ||

| 流通チャネル別 | B2B・メーカー直販 | |

| B2C・小売消費者 | マルチブランドストア | |

| 専売ブランドストア(EBO) | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

窓用エアコン市場の現在の規模はどのくらいですか?

窓用エアコン市場規模は2025年に202.2億米ドルで、2026年に209.3億米ドルに達し、3.81%のCAGRで2031年までに252.4億米ドルに達すると予想されています。

窓用エアコンのグローバル需要をリードしている地域はどこですか?

アジア太平洋が2025年に41.3%の売上シェアで窓用エアコン市場をリードしており、2031年までに5.23%のCAGRが予測される最も急速に成長している地域でもあります。

スプリットシステムが成長している中で、なぜ窓用エアコンは依然として関連性があるのですか?

このカテゴリーは、購入者が低い初期費用、迅速な設置、およびシンプルなサービスを重視するコンパクト住宅、賃貸物件、および予算重視の購入に適しているため、依然として関連性があります。

最も急速に成長している製品セグメントはどれですか?

スマート型窓用ユニットは最も急速に成長している製品タイプであり、ブランドが接続性とインバーターベースの省エネアップグレードを組み合わせるにつれ、2031年までに4.89%のCAGRが予測されています。

製品競争を最も変えている技術トレンドはどれですか?

最も強いシフトはインバーター技術への移行であり、BEE、DOE、およびENERGY STARに関連する効率変化が性能基準を引き上げるにつれ、2031年までに5.11%のCAGRで成長すると予測されています。

機関購入者は将来の需要にどのような影響を与えていますか?

機関調達は直接入札と社会住宅プログラムを通じてより重要になっており、NYCHAの2026年窓用ヒートポンプイニシアチブは大規模な注文が小売を超えた新しい成長チャネルを生み出す方法を示しています。

最終更新日: