自動車ドアラッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

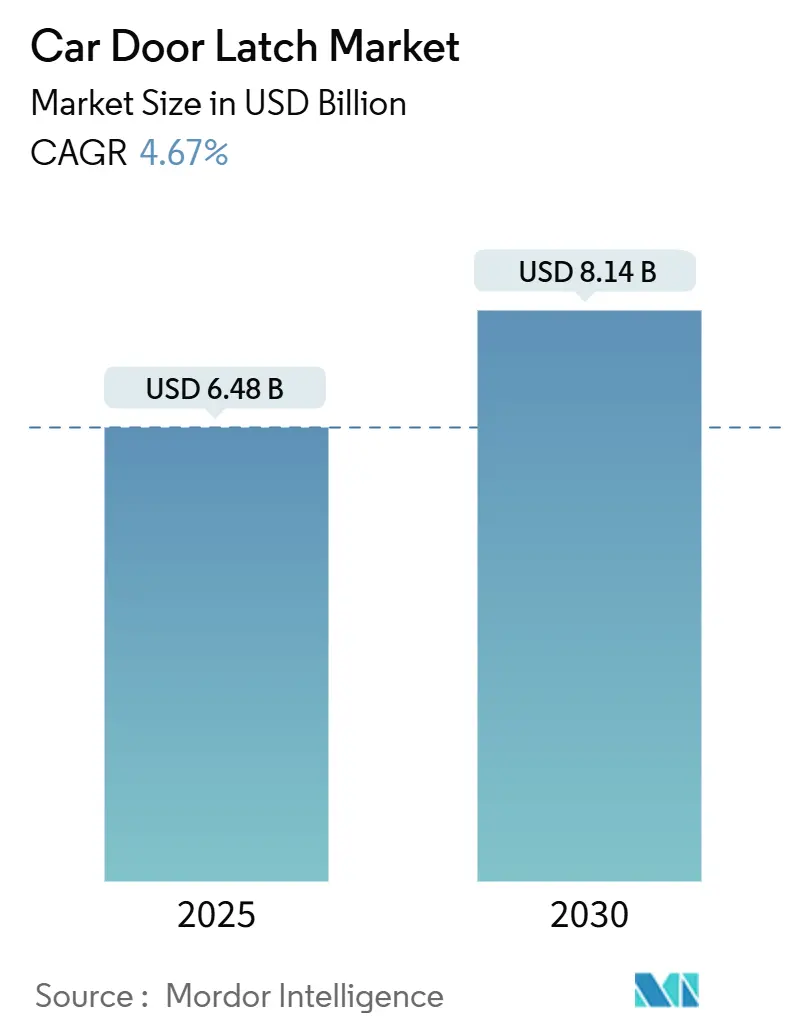

| 市場規模 (2025) | 6.48 十億米ドル |

| 市場規模 (2030) | 8.14 十億米ドル |

| 成長率 (2025 - 2030) | 4.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ドアラッチ市場分析

世界の自動車ドアラッチ市場規模は2025年に68億米ドルであり、予測期間(2025年~2030年)において4.67%のCAGRで2030年までに81億4,000万米ドルに達すると予測されています。成長加速要因としては、電気自動車および自律走行プラットフォームにおける電子ラッチ搭載率の上昇、安全規制の強化、予知保全収益を解放するソフトウェア定義アクセスシステムへのOEMの需要が挙げられます。電子ラッチは、キーレスエントリーおよび生体認証とシームレスに統合する完全ネットワーク接続型クロージャーへの自動車メーカーの移行により、2024年の自動車ドアラッチ市場シェアをリードしました。アジア太平洋地域は、中国およびインドにおける持続的な車両生産拡大により世界需要をリードしており、北米では大規模なリコールキャンペーンを受けてアフターマーケット活動が活発化しています。原材料コストの変動性およびサイバーセキュリティ検証要件が近期マージンを抑制しているものの、アクチュエーターおよびコントロールモジュールの垂直統合能力を持つサプライヤーは、付加価値サービスモデルおよび地域サプライチェーンの多様化を通じて、自動車ドアラッチ市場全体を上回る成長を実現する位置にあります。

主要レポートのポイント

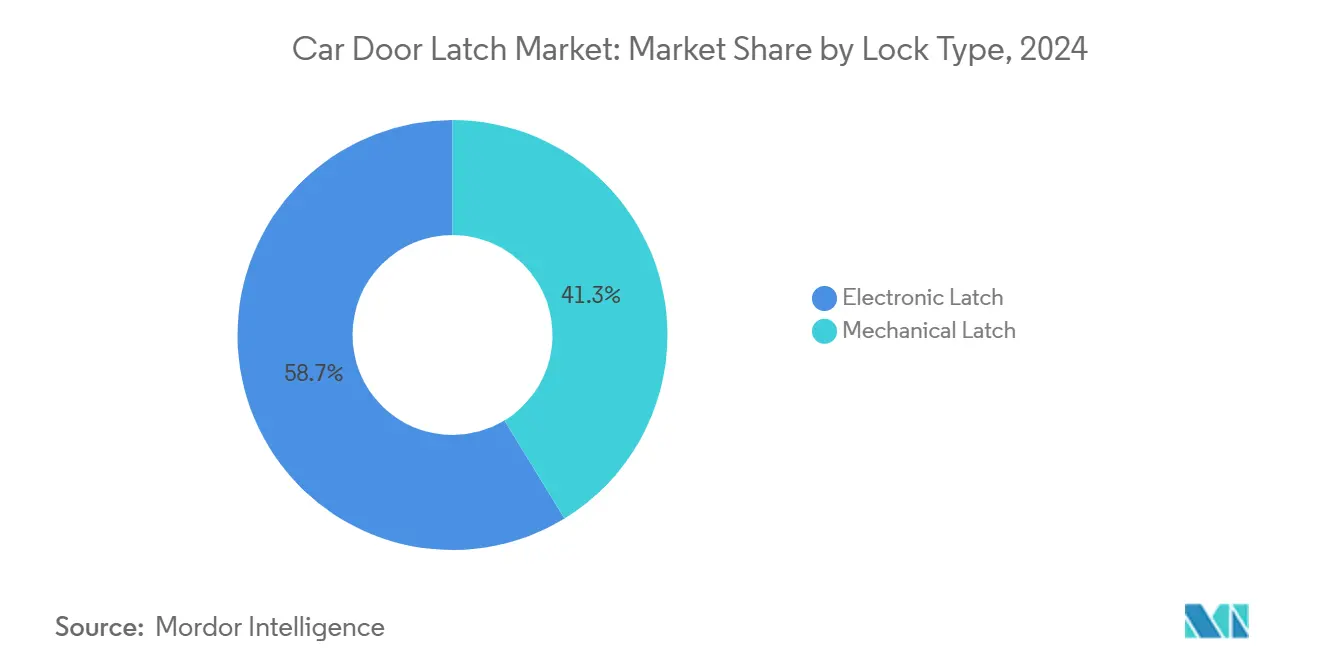

- ロックタイプ別では、電子ラッチが2024年の自動車ドアラッチ市場において58.71%の収益シェアをリードし、予測期間(2025年~2030年)において6.64%のCAGRで拡大する見込みです。

- 車両タイプ別では、SUV/MUVが2024年の自動車ドアラッチ市場規模の63.77%を占め、予測期間(2025年~2030年)において4.94%のCAGRで成長する見込みです。

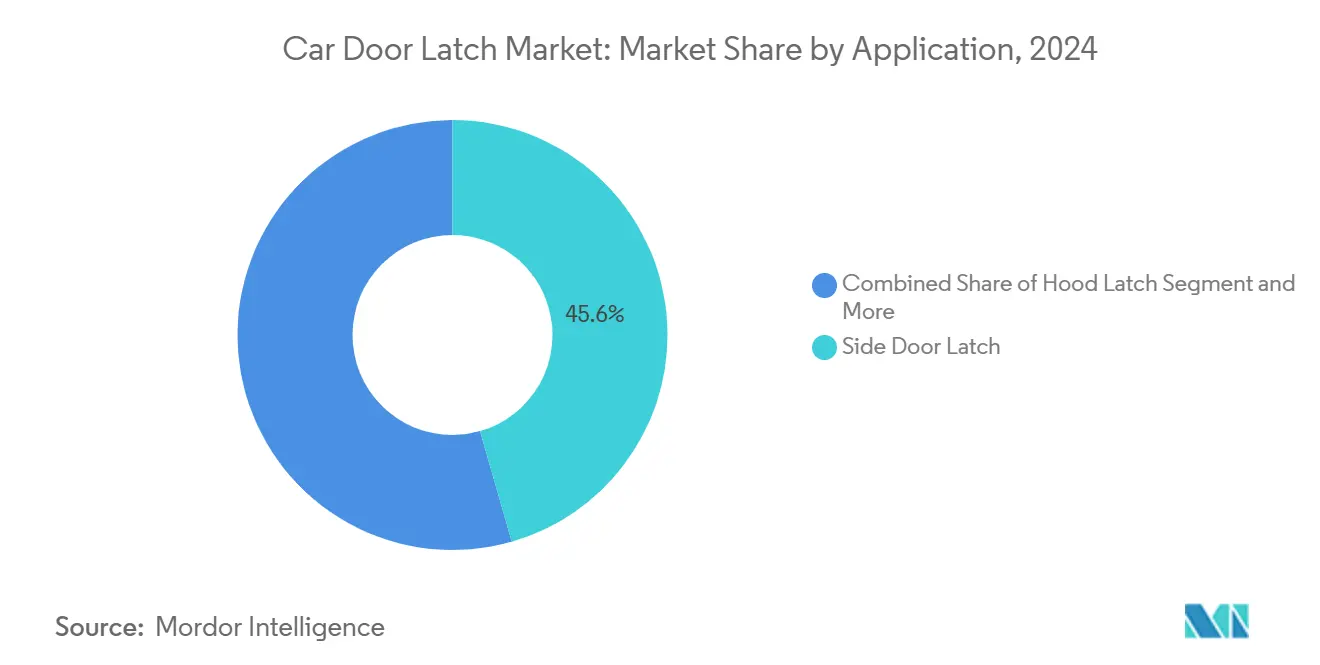

- 用途別では、サイドドアラッチが2024年の自動車ドアラッチ市場規模の45.55%を占め、テールゲートラッチは予測期間(2025年~2030年)において5.29%のCAGRで成長する見込みです。

- 流通チャネル別では、OEMセグメントが2024年の自動車ドアラッチ市場において71.87%のシェアを保持しており、アフターマーケットは予測期間(2025年~2030年)において最高のCAGR6.44%を記録する見込みです。

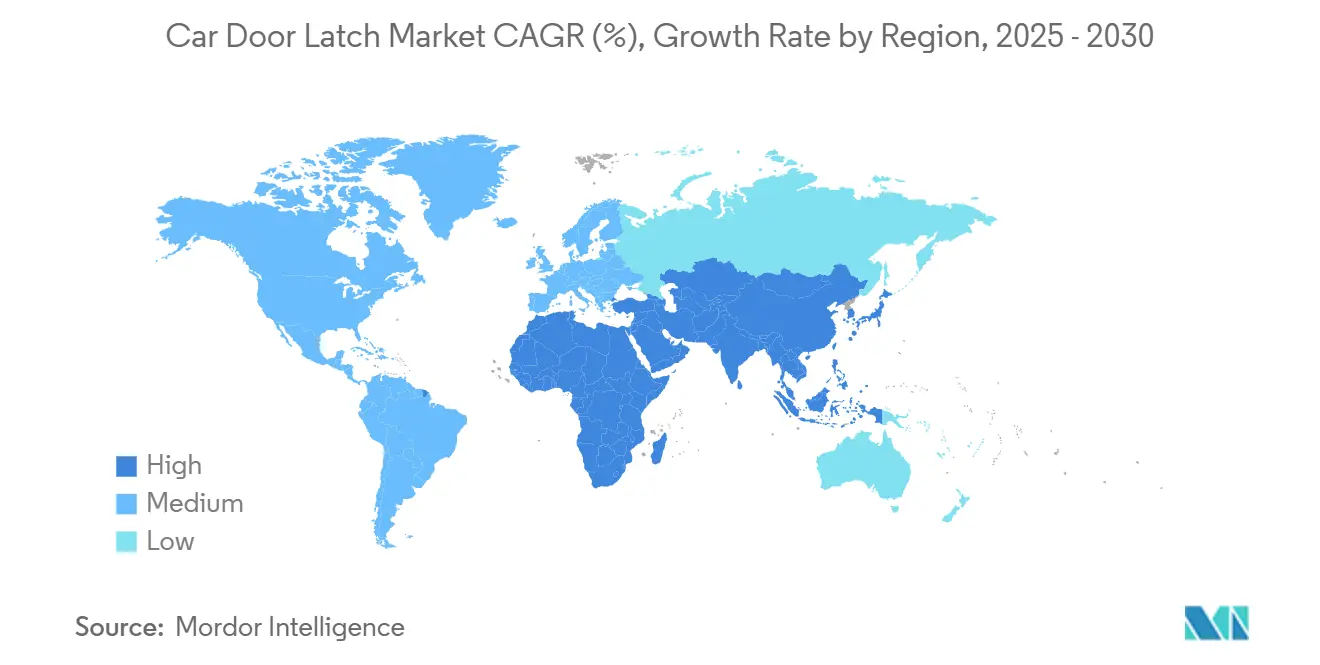

- 地域別では、アジア太平洋地域が2024年の自動車ドアラッチ市場において46.57%のシェアを占め、予測期間(2025年~2030年)において5.33%のCAGRで最も速く成長する地域となる見込みです。

市場動向とインサイト

自動車ドアラッチ市場のドライバー影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子・スマートラッチ | +1.2% | アジア太平洋地域と北米をリードとするグローバル | 中期(2~4年) |

| 車両生産の増加 | +0.9% | アジア太平洋地域、中東・アフリカ | 長期(4年以上) |

| 厳格な車両安全規制 | +0.7% | 欧州と北米がコンプライアンスを牽引するグローバル | 短期(2年以内) |

| アフターマーケット交換需要 | +0.5% | 主に北米と欧州 | 短期(2年以内) |

| 標準化されたグローバルプラットフォームドア | +0.4% | OEMプラットフォーム統合によるグローバル | 中期(2~4年) |

| OTA駆動の予知保全モデル | +0.3% | 北米、欧州、アジア太平洋地域のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV・自律走行車向け電子・スマートラッチの需要急増

自動車メーカーは、デジタルキー、無線アップデート、自律駐車要件との調和を図るため、完全電子式ラッチ機構を組み込んでいます。テスラのドアシステムの再設計は、スリムなフラッシュハンドルと緊急脱出義務のデリケートなバランスを示しており、サプライヤーが二重経路のメカニカルバックアップを必要とすることを強調しています[1]Sean O'Kane、「テスラは安全調査を受けてドアハンドルを再設計中」、TechCrunch、techcrunch.com。プレミアムOEMは、自動バレー機能に対応した迅速なラッチ解除時間をサポートしながら電流消費を低減する、コンパクトな48V対応アクチュエーターを好みます。このトレンドは、モーターゾーンコントローラーを小型化し、最新の機能安全規格に準拠したソフトウェアを認証できるサプライヤーに恩恵をもたらします。EV台数が加速するにつれ、規模の経済が電子ラッチの平均販売価格を押し下げ、中価格帯の乗用車における対応可能な普及率を拡大しています。

新興市場における世界の車両生産増加

アジア太平洋地域の組立工場はマルチエネルギープラットフォーム全体で生産量を拡大しており、Tier-1ラッチメーカーは現地化された生産能力を追加しています。インドの部品セクターは2025年度~2026年度において堅調な収益成長を予測しており、競争力のある価格のラッチモジュールを優遇する内需拡大と輸入代替イニシアチブを反映しています。Inteva Productsのプネー拡張は、2026年までに年間のウィンドウレギュレーターおよびラッチユニットを目標としており、地域化が貨物コストインフレの中でマージン維持に不可欠であることを確認しています。ツーリング再設計なしに複数のドアアーキテクチャに適応するモジュラーキット戦略はOEMの立ち上げサイクルを短縮し、自動車ドアラッチ市場の複合成長に0.9パーセントポイントを加える増分ボリュームに転換されます。

厳格な車両安全規制(FMVSS 206、UNECE R-11等)

世界の規制集は最低耐荷重閾値、侵入防止指標、サイバーセキュリティ条項を強化し、急速な技術刷新を強いています。欧州のUNECE R-155およびR-156は安全なファームウェア無線更新ワークフローを要求し、ラッチメーカーに暗号化プロトコルおよびインシデント対応プレイブックへの投資を迫っています。北米のFMVSS更新は、衝突事象における電子ラッチの遅延を参照するようになり、検証走行距離とテストベンチ時間を増加させています。財務的負担は認定ラボを持つ上位ベンダーに有利に働き、中小企業はグローバル調達パネルから排除されるリスクがあります。これらの義務は旧来のフリートの交換サイクルを強化し、自動車ドアラッチ市場内でのプラスのCAGR貢献を支えています。

大規模リコールキャンペーンによるアフターマーケット交換需要の増大

電子式アクチュエーテッドクロージャーにおけるフィールド故障の急増が、前例のないリコール量を引き起こしています。フォードの2025年マスタング マッハEキャンペーンは197,000台以上の車両に影響を与え、ディーラーの部品スループットと独立ガレージの需要を高めています[2]Lurah Lowery、「フォード、乗客を閉じ込める可能性のある問題でマスタング マッハEを約20万台リコール」、Repairer Driven News、repairerdrivennews.com。リコールは、OEMが再設計されたラッチサブアセンブリの緊急注文を行うため、サプライヤーに短期サイクルの収益急増をもたらします。しかし、メディアの監視強化はゼロ欠陥プロセス能力の必要性を強化しています。確立された再製造ネットワークを持つサプライヤーにとって、保証部品はサーキュラーエコノミーイニシアチブのコアも提供します。

自動車ドアラッチ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コストと統合の複雑性 | -0.6% | コスト重視セグメントに特に影響するグローバル | 短期(2年以内) |

| 価格変動性 | -0.4% | アジア太平洋地域にサプライチェーンが集中するグローバル | 中期(2~4年) |

| OEM管理の車両データ | -0.3% | 主に北米と欧州 | 長期(4年以上) |

| サイバーセキュリティへの懸念 | -0.2% | 欧州でより厳格な要件があるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子ラッチの高コストと統合の複雑性

電子ラッチシステムはマイクロアクチュエーター、ホール効果センサー、コントローラーファームウェアを組み合わせており、メカニカルユニットと比較して車両あたりの部品表コストを50~100米ドル引き上げます。開発プログラムは現在、電磁適合性、サイバーセキュリティ侵入テスト、フェイルセーフ検証にまたがり、タイムラインを最大18ヶ月延長しています。形状記憶合金アクチュエーターおよび三位置ソレノイドは単一ソース依存性をもたらし、地政学的または生産能力の混乱が生じた場合に調達リスクを増大させます。そのため、規制の推進にもかかわらず、コスト重視のAセグメントおよびBセグメント車での採用は遅れており、近期において自動車ドアラッチ市場の総合成長から0.6パーセントポイントを削減しています。

鉄鋼、エンジニアリングプラスチック、半導体の価格変動性

鉄鋼はラッチアセンブリを支配しており、エンジニアリングプラスチックは重要なシェアを保持しています。半導体ファウンドリの制限はマイクロコントローラーの入手可能性を引き続き制約しています。サプライヤーは、特に鉄鋼とシリコンの原材料コストの変動により、ヘッジ戦略の採用や条件の再交渉を増やしています。OEM(相手先ブランド製造業者)は市場指数に連動した価格モデルに頻繁に抵抗し、財務リスクをサプライヤーに転嫁しています。このシフトは在庫積み増しを促し、運転資本要件を引き上げています。このような持続的な変動性は収益性を圧迫し、一部の中小サプライヤーを市場から撤退させ、業界全体の成長軌道をわずかに鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車ドアラッチ市場セグメント分析

ロックタイプ別:

電子式の優位性が加速電子ラッチは2024年の自動車ドアラッチ市場シェアの58.71%という圧倒的なシェアを確保し、予測期間(2025年~2030年)において6.64%のCAGRでリードを拡大すると予測されています。このリーダーシップは、ソフトウェア定義車両エコシステムとシームレスに統合するデジタルキー、近接ベースのアンロック、自律ドアアクチュエーションをOEMが組み込んでいることに起因しています。メカニカル設計は、機能の少なさをカバーする堅牢なシンプルさが評価されるエントリーレベルの車に引き続き採用されていますが、これらのプラットフォームでさえ、新興の安全義務を満たすためにハイブリッド電気機械式バックアップを採用するケースが増えています。

電子コホートにおける競争の激しさは、48Vアーキテクチャに合わせたアクチュエーターの小型化と電流消費の最適化に集中しています。ベンダーはまた、予知保全ダッシュボードにフィードするファームウェアレベルの診断を通じて差別化を図っています。一方、メカニカルサプライヤーはエンジニアリングプラスチックハウジングと耐腐食コーティングを改良し、重量を削減してサービス寿命を延長しています。この二軌道のイノベーション環境は、ロックタイプ全体の多様性を活発に保ち、自動車ドアラッチ市場を牽引する広範な収益基盤を強化しています。

車両タイプ別:

SUV/MUVが勢いを増すSUVおよびMUVは2024年の自動車ドアラッチ市場収益の63.77%を占めました。消費者はこれらの大型モデルへの傾向を続けており、自動車メーカーは電子ラッチ、ソフトクローズドア、パワーテールゲートを装備しています。この組み合わせにより、SUVおよびMUVは成長チャートのトップに位置し、このグループのラッチ販売は予測期間(2025年~2030年)において4.94%のCAGRで増加しています。乗用車はプレミアムセダンおよびハッチバック向けに高スペックのラッチを引き続き必要としていますが、そこでの成長はより緩やかです。一方、商用プラットフォームは頻繁なドアサイクルと過酷なフリート使用に耐える堅牢なハードウェアを必要としています。

ハッチバックとセダンは、特に高度な電子ラッチと安全機能が求められるプレミアムモデルにおいて、自動車ドアラッチ市場で引き続き重要な役割を果たしています。ハッチバックは一般的にコスト効率の高いメカニカルまたは基本的な電子システムに傾いており、セダンはセントラルロッキングやチャイルドセーフティロックなどのより高度なソリューションを組み込むことが多いです。一方、SUVおよびMUVは、車両あたりのラッチ数の多さとハンズフリーテールゲート操作などの機能の人気の高まりにより、市場シェアだけでなく成長においても明らかにリードしています。このシフトは、利便性と安全性を優先する大型で機能豊富な車両への広範な消費者トレンドを反映しています。

用途別:

テールゲートラッチが急増サイドドアラッチは2024年の自動車ドアラッチ市場収益の45.55%を占めました。すべての車両が少なくとも2つのこのような機構を必要とし、電子チャイルドロック規制が複雑性を高めているためです。テールゲートラッチは予測期間(2025年~2030年)において5.29%のCAGRで加速する見込みであり、パワーリフトゲートを備えたクロスオーバーおよびSUVへの世界的な需要を反映しています。現代のテールゲートシステムはピンチセンサーアレイとソフトクローズモーターを組み込んでおり、ユニットあたりの平均販売価格を引き上げ、専門サプライヤーを引き付けています。

フードおよびバックシートラッチは、二次拘束装置およびISOFIX対応チャイルドシートアンカーの規制要件に基づいた安定したボリュームを維持しています。プレミアムミニバンおよび都市配送バンにおけるスライドドアアプリケーションは、高いアクチュエーターコンテンツと要求の厳しいデューティサイクルにより、ニッチながら収益性の高い機会を提供しています。ラッチピンの摩耗を事前に防ぐ状態監視アルゴリズムを採用するサプライヤーは、アプリケーション固有のデジタルサービスが自動車ドアラッチ市場全体で普及するにつれてシェアを獲得する好位置にあります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

流通チャネル別:

アフターマーケットが加速OEMチャネルは2024年の自動車ドアラッチ市場売上の71.87%を占めました。ドアラッチはボディインホワイトの組立シーケンスに直接統合され、隣接する板金とともにPPAP検証を満たす必要があるためです。それにもかかわらず、アフターマーケット需要は予測期間(2025年~2030年)において6.44%の堅調なCAGRが見込まれています。これは、広範なリコールと車両寿命の延長が交換ボリュームを膨らませているためです。電子ラッチの複雑性は保証期間終了後の故障発生率を高め、再製造モジュールを在庫する独立系ディストリビューターへの収益を誘導しています。

しかし、データアクセスの制約が一部のアフターマーケットの利益を妨げており、起業家精神のあるサプライヤーはCANバス非依存の診断ドングルとユニバーサルラッチハーネスを開発するよう促されています。Eコマースプラットフォームは部品識別を合理化し、DIYオーナーが純正または互換品の交換部品を迅速に調達できるようにしています。修理可能性がブランドロイヤルティの要因として浮上するにつれ、OEMは利益マージンと消費者満足度のバランスを取る部品価格戦略を検討しており、自動車ドアラッチ市場を形成するダイナミックなチャネルの相互作用を強調しています。

地域分析

アジア太平洋地域の自動車ドアラッチ市場

アジア太平洋地域は、自動車ドアラッチ市場において2024年の収益シェア46.57%で市場をリードしており、2030年にかけて5.33%の複合成長率で拡大する見込みです。同地域の生産拡大は、中国の電気自動車の急増とインドの現地調達率向上への取り組みに起因しています。Inteva Productsのプネー工場は、2026年までに年間ラッチおよびウィンドウレギュレーターユニットの生産を目的として設計されており、グローバルなティア1サプライヤーが拡大するOEMクラスターと共同立地する典型的な事例です。先進安全コンテンツに対する政府のインセンティブが国内モデルへの電子ラッチの採用をさらに促進し、自動車ドアラッチ市場の成長エンジンとしてのアジア太平洋地域の役割を強化しています。

北米の自動車ドアラッチ市場

北米はより成熟した様相を呈していますが、規制主導のアフターマーケット需要の恩恵を依然として受けており、その典型例がフォードの197,000台のマスタング マッハEリコールで、サービス拠点に交換用ラッチの注文が殺到しました。サイバーセキュリティコンプライアンスおよびOTA対応への継続的な投資が平均販売価格の上昇を支え、地域CAGRが2.89%と緩やかな成長を部分的に相殺しています。一方、メキシコの製造回廊は、地政学的リスクを軽減するためにアジアから転換された追加プログラムを取り込み、北米サプライチェーンに新たな勢いをもたらしています。

欧州・中東・アフリカ、ロシアおよびオセアニアの自動車ドアラッチ市場

欧州は新車販売台数が飽和状態にありますが、UNECE義務付けのサイバーセキュア型クロージャーの採用が3.63%のCAGRを支えています。サプライヤーは現地のR&D拠点を活用して厳格な型式認証プロトコルに対応していますが、多くは量産をコスト競争力のある中東欧の工場へ移管しています。西アジアおよびアフリカの小規模市場では、CKD組立ネットワークの拡大に伴い、低い基準値からではあるものの、ユニット成長が加速しています。一方、ロシアの低調な経済見通しとオセアニアの限られた車両生産は、ラッチ需要の上昇を抑制しており、自動車ドアラッチ市場における地域ごとの多様な様相を浮き彫りにしています。

競合ランドスケープ

自動車ドアラッチ市場は、技術的差別化と地域拡大の機会を生み出す断片化したサプライヤーベースにより、中程度の集中度を示しています。大量生産のメカニカルアセンブリで支配的なこれらの既存企業は、密封されたマイクロモーターアクチュエーターと組み込みセキュリティファームウェアを提供する電子機器専門のスペシャリストからの激しい競争に直面しています。形状記憶合金ピン、三位置ポール、ネットワークファイアウォールアルゴリズムに関する知的財産申請が急増しており、TLX Technologiesは低温アクチュエーション向けに最適化されたハイブリッドソレノイド設計を顕著に進歩させています。

2025年の戦略的動向は垂直統合とニアショアリングを強調しています。Magnaは半導体不足をヘッジするためにメキシコでアクチュエーターコイル巻線を拡大しており、Kiekertは欧州のフリート管理パートナーとクラウド対応の予知保全スイートをパイロット展開しています。BroseはアジアのEMSプロバイダーと提携してPCB組立を現地化し、地域調達パリティに関するOEMの義務を反映しています。無線収益化が注目を集めるにつれ、ハードウェア、ファームウェア、データ分析の提供を整合させるサプライヤーは、車両ライフサイクル全体でのロックインを強化しています。

新興の破壊者は、モビリティサービスプラットフォームと統合するAPIを公開したドアモジュールをバンドルし、ソフトウェア定義ラッチングの空白領域を活用しています。これらの新規参入者は、クラウドサービス層を通じて差別化しながら、確立されたスタンパーからコアハードウェアをライセンス供与することが多いです。既存プレーヤーは開発者ポータルを開設し、プラットフォームの関連性を維持するためにリファレンスデザインキットを提供することで対応しています。メカニカルな強さとデジタルな巧みさにまたがるこのような学際的な競争が、自動車ドアラッチ市場の予測期間を通じて競争結果を形成するでしょう。

自動車ドアラッチ産業のリーダー

Kiekert AG

Aisin Seiki Co. Ltd.

Magna International Inc.

STRATTEC Security Corp.

Brose Fahrzeugteile GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車ドアラッチ市場の企業

- Kiekert AG

- Aisin Seiki Co. Ltd.

- Magna International Inc.

- STRATTEC Security Corp.

- Brose Fahrzeugteile GmbH

- Mitsui Mining & Smelting Co.

- U-Shin Ltd.

- Minda VAST Access Systems

- Inteva Products LLC

- Valeo SA

- Robert Bosch GmbH

- Denso Corporation

- Lear Corporation

- Grupo Antolin

- Shivani Locks Pvt Ltd.

- Huf Hülsbeck & Fürst GmbH

- Igarashi Motors India Ltd.

- D-La Porte (GmbH and Co.)

- Kongsberg Automotive ASA

- Dorman Products Inc.

- Guala Closures Group (Automotive)

自動車ドアラッチ市場における最近の業界動向

- 2025年9月:テスラは、衝突後の脱出に関する懸念を解消するため、手動と電子リリースを統合することで緊急ドア機構を再設計する計画を発表しました。

- 2025年6月:フォードは、国家道路交通安全局が確認した、乗員を閉じ込める可能性のあるラッチ故障を理由に、マスタング マッハE(2021年~2025年モデル年)197,432台をリコールしました。

世界の自動車ドアラッチ市場レポートの範囲

セグメンテーションの概要

| 電子ラッチ |

| メカニカルラッチ |

| ハッチバック |

| セダン |

| SUV/MUV |

| サイドドアラッチ |

| フードラッチ |

| テールゲートラッチ |

| バックシートラッチ |

| スライドドアラッチ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ロックタイプ別 | 電子ラッチ | |

| メカニカルラッチ | ||

| 車両タイプ別 | ハッチバック | |

| セダン | ||

| SUV/MUV | ||

| 用途別 | サイドドアラッチ | |

| フードラッチ | ||

| テールゲートラッチ | ||

| バックシートラッチ | ||

| スライドドアラッチ | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車ドアラッチ市場の現在の価値と予測成長率は?

市場は2025年に68億米ドルと評価されており、4.67%のCAGRで2030年までに81億4,000万米ドルに達すると予測されています。

世界需要を支配するロックタイプはどれですか?

電子ラッチは2024年収益の58.71%を占め、OEMが完全デジタルクロージャーへ移行するにつれて6.64%のCAGRで拡大しています。

高度なラッチの最も急成長している車両カテゴリーはどれですか?

小型商用車は、Eコマース物流の拡大と厳格な安全規制により、2030年まで4.94%のCAGRで成長すると予測されています。

アジア太平洋地域が最大の地域市場である理由は何ですか?

中国とインドにおける高い車両生産量と、国内EVにおける電子ラッチコンテンツの増加により、アジア太平洋地域は46.57%のシェアを持っています。

リコールはアフターマーケット需要にどのような影響を与えていますか?

フォードの197,000台のマスタング マッハEリコールなどの大規模キャンペーンが活発な交換部品販売を促進し、6.44%のアフターマーケットCAGRに貢献しています。

サプライヤーはどのような競争戦略を採用していますか?

企業はOEMのコストおよびコンプライアンス目標を達成するために、アクチュエーターの小型化、サイバーセキュアファームウェア、地域化された生産に注力しています。

最終更新日: