複合ドアおよびウィンドウ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.20 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合ドアおよびウィンドウ市場分析

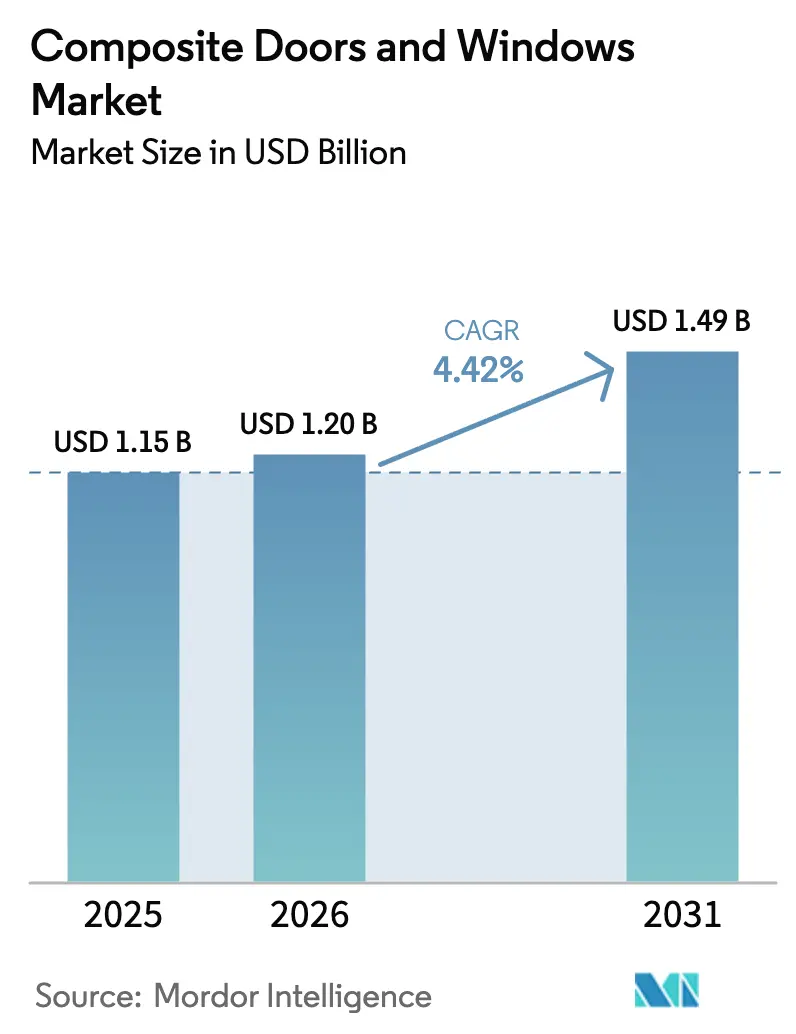

複合ドアおよびウィンドウ市場規模は、2025年の11億5,000万米ドルから2026年には12億米ドルに成長し、2026年~2031年の4.42%のCAGRで2031年までに14億9,000万米ドルに達すると予測されています。

熱性能基準の強化、保険会社による気候リスクの価格設定、低メンテナンスフレームに対するビルダーの選好が、従来のアルミニウムおよびビニールから、高強度かつ熱伝導率が非常に低い複合材代替品への需要シフトを促進しています。欧州は2025年までに最大の収益シェアを占めると予想されていますが、アジア太平洋地域ではオフサイトファサード工場の台頭とより厳格なエネルギー規制により成長が加速しています。ガラス繊維強化プラスチック(GRP)は、耐衝撃性フレームが大幅な暴風雨保険割引を提供するハリケーン多発地帯の北米で引き続き優位を占めています。繊維強化ポリマー(FRP)は、バイオ由来樹脂が防火安全基準を維持しながら内包炭素を削減することで急速に成長しています。MasoniteによるPGT Innovationsの買収やEurocellによる英国4ドアブランドの統合に見られるように、垂直統合と材料革新により競争の激しさが増しています。政策面では、EU建築物エネルギー性能指令およびドイツ、フランス、英国における改修補助金が交換サイクルを加速させており、米国では開口部1か所あたり最大600米ドルの連邦税額控除がENERGY STAR最高効率製品への需要を押し上げています。

主要レポートのポイント

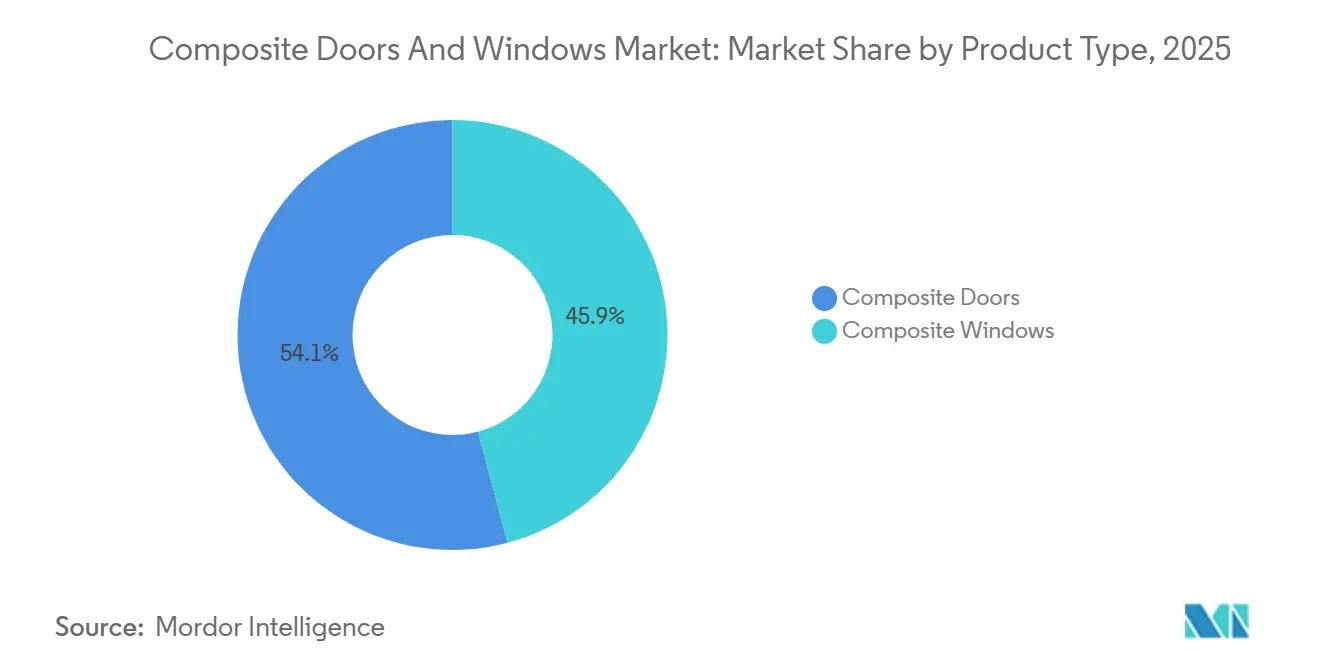

- 製品タイプ別では、複合ドアが2025年の複合ドアおよびウィンドウ市場シェアの54.11%をリードし、複合ウィンドウは2031年にかけて4.81%のCAGRで成長すると予測されています。

- 材料タイプ別では、ガラス繊維強化プラスチック(GRP)が2025年の複合ドアおよびウィンドウ市場シェアの67.71%を占め、繊維強化ポリマー(FRP)は2031年にかけて最高の4.65%のCAGRを記録すると予測されています。

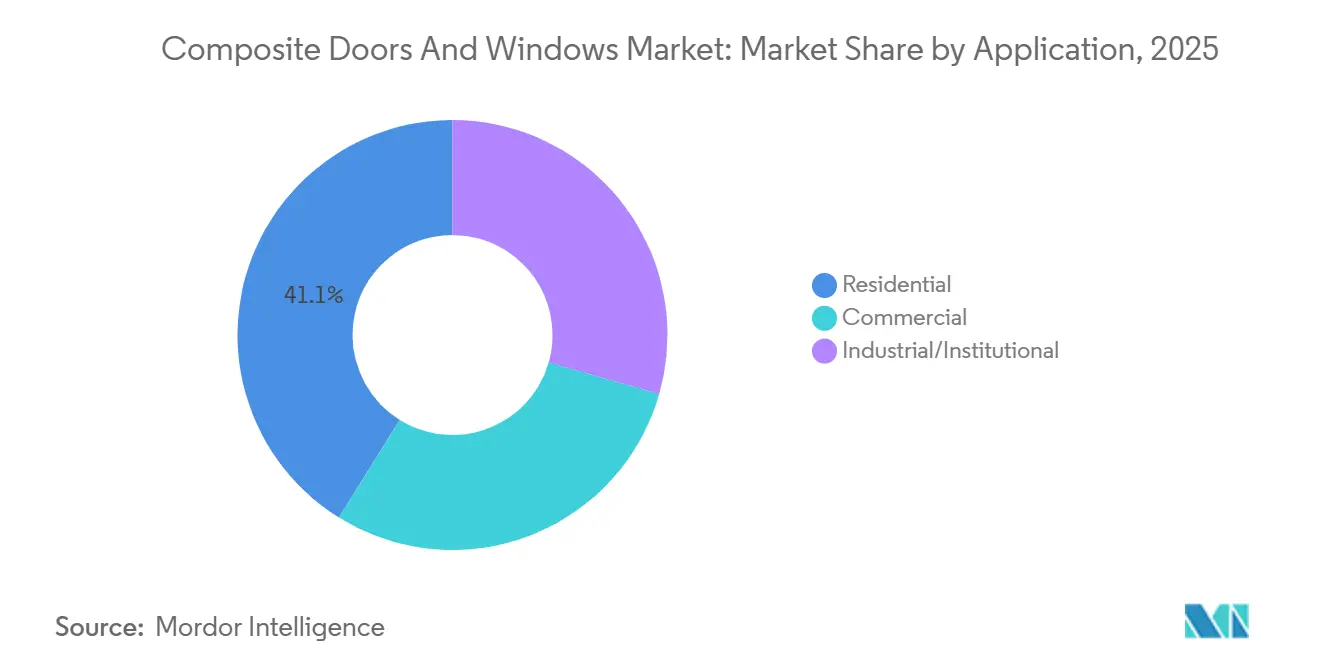

- 用途別では、住宅セグメントが2025年の複合ドアおよびウィンドウ市場シェアの41.14%を占め、商業セグメントは2031年にかけて最高の4.97%のCAGRを記録すると予測されています。

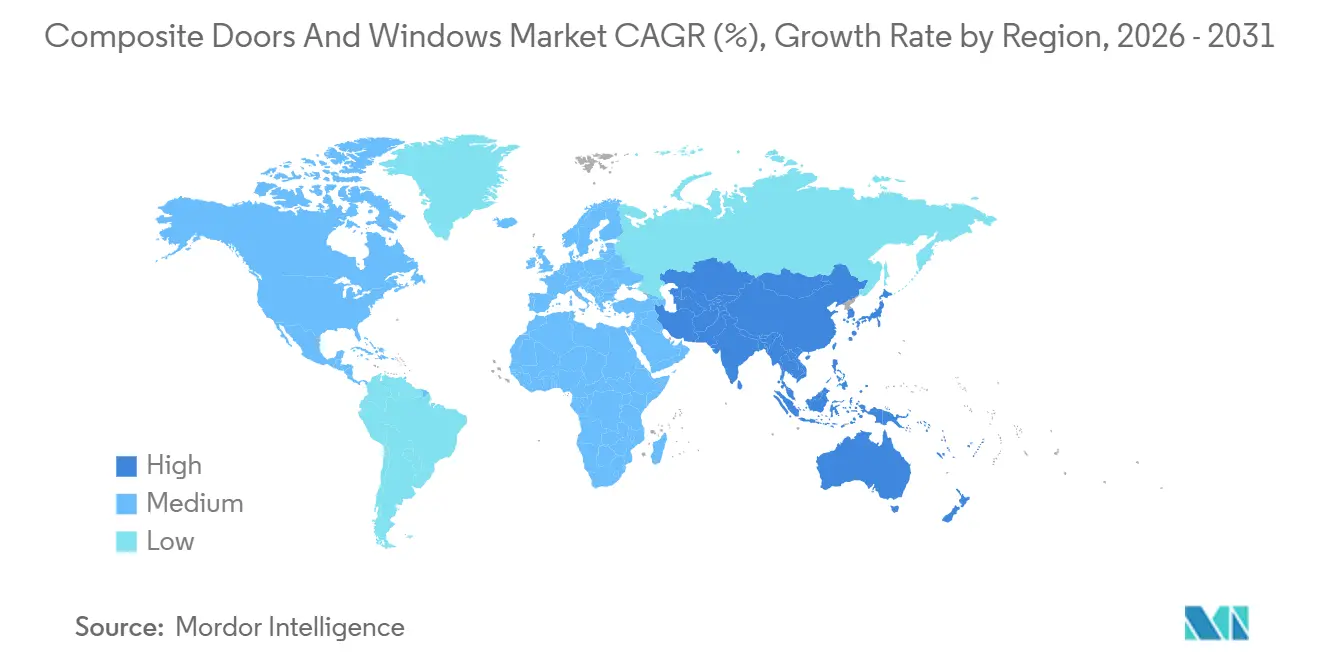

- 地域別では、欧州が2025年の複合ドアおよびウィンドウ市場シェアの43.24%を生み出しましたが、アジア太平洋地域は2031年にかけて5.21%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル複合ドアおよびウィンドウ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い建築外皮への需要の高まり | +1.2% | グローバル | 長期(4年以上) |

| 複合材の低メンテナンス性と優れた耐久性 | +0.9% | グローバル | 長期(4年以上) |

| 新興アジア太平洋地域におけるモジュール式ファサード工場の急増 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| ハリケーン対応GRPフレームに対する保険料割引 | +0.6% | 北米(沿岸州、フロリダ州) | 短期(2年以内) |

| スマートグレージング対応複合フレーム | +0.5% | グローバル、北米およびEUでの早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い建築外皮への需要の高まり

主要経済圏における建築基準の厳格化により、より低いU値および日射熱取得率が義務付けられ、複合フレームが優先選択肢となっています。例えば、中国は窓壁比を20~35%に制限し、[1]住宅・都市農村建設部、「JGJ 26-2018 エネルギー節約設計規範」、mohurd.gov.cnに基づき、U値を1.5~2.0 W/m²·Kに上限設定しています。オーストラリアのNCC 2022は、3.8 W/m²·Kという低いグレージングU値と、ウィンドウエネルギー評価スキームの表示義務を要求しています。EUの改正建築物エネルギー性能指令は、2030年までに公共・非住宅建築物にEPC Cレーティングを義務付け、深部改修活動を促進しています。エアロゲルおよび真空断熱パネルを組み込んだ複合プロファイルは、熱伝導率が0.020 W/m·K未満であり、HVACの負荷を低減し、パッシブハウスのU値目標である0.8 W/m²·Kを達成する相変化バッファリングを提供します。フロリダ州では、建築基準法がU値を0.32以下に規定しており、ASHRAE 90.1-2022およびIECC基準に準拠したGRPおよびFRPフレームの採用を開発業者に促しています。

複合材の低メンテナンス性と優れた耐久性

GRPおよび木材プラスチック複合材(WPC)フレームは腐食、錆、紫外線劣化に耐性があり、木材に見られる再塗装の必要性やアルミニウムに見られる酸化を排除します。回収木材繊維とビニールポリマーを組み合わせたAndersenのFibrexは、1,000万ユニットの販売を超え、ロボット工学のアップグレードにより押出成形歩留まりが8%向上しました。Rehauは最大86%のリサイクル材料を使用し、年間70,000トンの材料を転用し、100,000トンのCO₂を削減しています。DeceuninckのSunShieldピグメント技術は、高UV環境にさらされる濃色フレームの退色を最小限に抑えます。亜麻-炭素バイオハイブリッドラミネートを用いた学術試験では、純炭素部品と比較して24%高い剛性が示され、建築用途への可能性が示唆されています。

新興アジア太平洋地域におけるモジュール式ファサード工場の急増

インドおよび中国の自動化工場は、現場設置に対応した完成複合パネルを製造しており、労働力の必要性とプロジェクトの工期を短縮しています。ムンバイ近郊にあるModulex Globalの40エーカーの施設は、±1 mmの公差で年間最大300,000 m²のユニット化ファサードを製造しています。Interarchは、複合カーテンウォールモジュールの年間スループット40,000トンを達成するため、グジャラート州に7億ルピー(約840万米ドル)を投資しました。これらの工場はCNCルーティングとロボットによるガラス挿入を活用し、現場での手直しを最小限に抑えており、スティックビルド壁のコストに15~25%が加算される可能性があります。広東省および江蘇省の地方インセンティブは、中国の第14次五カ年計画の一環としてこの工業化アプローチを推進しています。

ハリケーン対応GRPフレームに対する保険料割引

認定耐衝撃性ウィンドウおよびドアは、フロリダ州の住宅所有者に10~45%の暴風雨保険割引を提供し、屋根のアップグレードと組み合わせた場合には68%に達するケースもあります。マイ・セーフ・フロリダ・ホームプログラムは検査および改修費用を補償し、回収期間を3年未満に短縮します。ASTM E1996およびE1886に基づいて認定されたGRPフレームは、飛来物の衝撃を破砕なく吸収し、沿岸部のテストで強化ガラスおよびビニールを上回る性能を示します。嵐の頻度が増加するにつれ、隣接するメキシコ湾岸および大西洋岸の州でも同様のインセンティブが導入されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上地域における施工業者の認知度の低さ | -0.4% | アジア太平洋、ラテンアメリカ、中東・アフリカの発展途上市場 | 長期(4年以上) |

| ハイブリッドWPCフレームに対する曖昧な炭素フットプリント表示 | -0.2% | EUおよび北米 | 中期(2~4年) |

| 製剤コストを引き上げるPFASフリー樹脂規制の見込み | -0.3% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発展途上地域における施工業者の認知度の低さ

複合フレームには専門的なアンカリング、フラッシング、シーリング技術が必要ですが、認定トレーニングは北米および欧州以外では限られています。FGIAのInstallationMastersプログラムは英語とスペイン語のみで提供され、事前の現場経験が必要なため、インド、インドネシア、サハラ以南のアフリカなどの地域での普及が制限されています。適切な施工技術が遵守されていない地域では保証クレームが30~50%高く、メーカーの利益率と消費者の信頼に影響を与えています。ModulexやInterarchのような企業は工場内に施工チームを組み込んでいますが、このアプローチは分散した小規模請負業者のエコシステムには拡張できません。拡張現実ツールは理解度を向上させており、Andersenはリード転換率が25%向上したと報告していますが、言語の壁とスマートフォンへのアクセスの不均一さが農村市場での有効性を制限しています。

PFASフリー樹脂規制による製剤コストの上昇

米国の7州および欧州連合は、建築製品におけるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)を段階的に廃止し、2026年から総有機フッ素の閾値を50~100 ppmに設定しています[2]欧州化学物質庁、「PFAS規制提案」、echa.europa.eu。2025年末までの3MのPFAS生産からの撤退計画は、UV安定性を高める添加剤の供給を逼迫させており、樹脂メーカーはより高価なシロキサンまたはバイオベースの化学物質を採用せざるを得なくなっています。これらの代替品はコストが20~40%高く、硬化時間も長くなります。Rehauのような早期採用者は、トップ層のCO₂排出量を約90%削減するバイオ由来PVCであるARTEVO TERRAを導入し、コンプライアンスをプレミアム機能として位置付けています。メーカーは、これらの高い原材料コストを吸収するか消費者に転嫁するかという課題に直面しており、ビニールおよびアルミニウムとの価格差が縮小する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:改修サイクルの短縮に伴いウィンドウが加速

複合ドアは2025年の収益の54.11%を占めましたが、複合ウィンドウの複合ドアおよびウィンドウ市場規模は2031年にかけて4.81%のCAGRで成長し、ドアの成長率を上回ると予測されています。北米では、住宅所有者はドアの25~30年に対してウィンドウを15~20年ごとに交換します。さらに、ドイツおよびフランスの1住宅あたり最大60,000ユーロおよびウィンドウ1枚あたり100ユーロのリベートが、より短い回収期間を促進しています。U値が0.22以下のENERGY STAR最高効率基準は、引き続きプレミアムポジショニングを支持しています。

Rehauの32 mmサッシを備えたSLINOVA Xスライディングシステムは欧州のバルコニードア向けに設計されており、Andersenの拡張された100シリーズラインは1,000万ユニットの販売を超え、規模の優位性を示しています。DeceuninckとAlpenは、電気変色改修に対応するU値が0.09という低さのElegantトリプルペインウィンドウを導入しました。ドアはセキュリティおよび避難用途で引き続き優位を占めており、GRPオプションはBS 6853およびEN 45545防火安全基準を満たしています。

材料タイプ別:炭素削減の進展に伴いFRPが拡大

ガラス繊維強化プラスチック(GRP)は2025年の収益の67.71%を維持しており、複合ドアおよびウィンドウ市場シェアが10~45%の保険割引の恩恵を受けるハリケーン多発地帯での有効性を反映しています。しかし、繊維強化ポリマー(FRP)は、連続繊維熱可塑性マトリックスが内包炭素を最大88%削減しながらEN 45545 HL3防火安全基準を満たすことで、2031年にかけて4.65%のCAGRで成長すると予想されています。

WPCの採用は、ライフサイクル表示の不一致により課題に直面しています。2024年の研究では、古い排出係数がWPCの影響を30%過小評価していたことが判明し、LEEDおよびBREEAMの仕様担当者を遠ざけています。メーカーは信頼を回復するために調和された環境製品宣言の取得に取り組んでいます。麻、ジュート、または竹繊維を使用したバイオ複合材は178 MPa近くの引張強度を達成し、272°Cまでの温度に耐えますが、押出成形能力は中国とインドに集中しています。

用途別:カーテンウォール需要により商業セグメントが住宅を上回る

住宅セグメントは5,760億米ドルの米国住宅改修パイプラインに支えられ、2025年の収益の41.14%を占めました。しかし、商業需要はFRPマリオンがアルミニウムより900倍優れた熱抵抗を提供し、結露関連クレームを削減するため、カーテンウォール建築家が指定することから、2031年にかけて4.97%のCAGRで成長すると予測されています。

商業カーテンウォール向けの複合ドアおよびウィンドウ市場規模は、一般的な住宅用ウィンドウの1平方フィートあたり40~55米ドルに対して、設置価格が1平方フィートあたり150~300米ドルとなり、サプライヤーの利益率を改善します。EU規制は公共建築物に2030年までにEPC Cレーティングの達成を要求しており、オフィスの家主は高性能ファサードを優先しています。病院、学校、研究所は、BS 476基準を満たす煙と有毒ガスを遮断するGRP防火ドアを採用しています。

地域分析

欧州は2025年の収益の43.24%を占め、ドイツのBEG EM補助金(最大60,000ユーロ)やウィンドウアップグレードへの20%補助金などの充実した改修プログラムに支えられています。フランスのMaPrimeRénov'はウィンドウ1枚あたり40~100ユーロを提供し、英国のECO4スキームは世帯収入に応じて5,000~15,000ポンドを提供しています。イタリアのスーパーボーナスが2024年に70%に低下し段階的に廃止されても、積み残しの申請が需要を維持しています。今後のデジタル製品パスポートは透明な材料データを促進し、内包炭素が低いFRPシステムに有利に働く可能性があります。Eurocellの2025年のAlunet Group買収に見られるように、改修急増の中での配送規模拡大を目的とした統合が加速しています。

北米はハリケーンリスク軽減と連邦税制優遇措置に牽引されています。フロリダ州での10~45%の暴風雨保険割引はGRPウィンドウの回収期間を3年未満に短縮し、エネルギー効率住宅改善クレジットは開口部1か所あたり最大600米ドルを還付します。アリゾナ州グッドイヤーでのAndersenの4億2,000万米ドルの拡張により、Fibrex能力が倍増し、輸送コストが15%削減され、西部州へのサービスが改善されました。カナダのグリーナーホームズグラントは開口部1か所あたり125~250カナダドルを提供し、バヒオ回廊でのメキシコの住宅回復が複合材の採用を促進しています。

アジア太平洋地域はオフサイト製造に牽引され、2031年にかけて最速の5.21%のCAGRを記録しています。ムンバイ近郊のModulex Globalのメガ工場は年間最大300,000 m²のユニット化ファサードを製造しています。中国の基準はU値を1.5~2.0 W/m²·Kに上限設定しており、第14次五カ年計画は3億5,000万m²の改修を目標とし、高性能フレームへの需要を促進しています。オーストラリアのNCC 2022および2025年の改訂予定は熱閾値を厳格化し、日本の耐震交換イニシアチブは1981年以前の構造物を対象としています。ブラジルでは住宅回復が進行中であり、サウジアラビアではNEOMなどのギガプロジェクトが低炭素複合カーテンウォールを指定するなど、初期ながら注目すべき牽引力が見られます。

競合状況

複合ドアおよびウィンドウ産業は依然として中程度に分散しており、上位5社にはAndersen、JELD-WEN、Pella、Eurocell Plc、Owens Corningが含まれます。M&Aの勢いが業界を再編しており、2024年のMasoniteによるPGT Innovationsの30億米ドルの買収は、社内押出成形、ガラス強化、設置サービスを備えた耐衝撃ウィンドウプラットフォームを創出しました。Eurocellの2025年における英国4ドアブランドの統合は、ECO4補助金加速期間中のチャネルアクセスを拡大しています。

規模投資が広まっています。Andersenはアリゾナ州の工場拡張に4億2,000万米ドルを投じ、物流コストを15%削減し、Fibrex押出成形能力を過去最高水準に引き上げました。Rehauはアルゼンチン、英国、フランスに新たな複合プロファイルラインを開設し、関税リスクを軽減してサプライチェーンを現地化しました。技術はシェア獲得の手段であり、Andersenの拡張現実施工業者アプリは成約率を25%向上させ、ロボット工学は押出成形歩留まりを8%向上させました。

イノベーションはFRPマリオンとバイオ複合材製剤に焦点を当てています。DeceuninckのInnergy AP商業システムはアルミニウムより900倍の熱改善を提供し、RehauのRAU-INFINIOは構造的完全性と完全リサイクル性のために連続ガラス繊維を統合しています。繊維ガラス玄関ドアのPlastproや直販英国ウィンドウのSafestyleなどの小規模専門企業は、多角化した大手との直接競争を避ける厳密に絞り込まれたビジネスモデルを追求しています。特許出願もコミットメントを示しており、Andersenは100件以上のFibrex特許を保有し、RehauはRAU-INFINIOの保護を欧州および北米に拡大しています。JELD-WENの2025年の10-Kは32億1,100万米ドルの収益を明らかにしましたが、樹脂インフレとPFASフリー再製剤費用による3億3,460万米ドルののれん減損も示しています。

複合ドアおよびウィンドウ産業のリーダー企業

JELD-WEN, Inc.

Pella Corporation

ANDERSEN CORPORATION

Eurocell Plc

Owens Corning

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Marvinは、設計の柔軟性向上という特定の業界ニーズに対応するためVividコレクションを発売しました。これを実現するため、Marvinはウィンドウ内装専用に独自の繊維ガラス強化複合材料を開発し、より大きなサイズとよりクリーンで合理化された美観を可能にしました。

- 2025年3月:Eurocell PLCはAlunet Groupを買収し、4つの複合ドアブランドをポートフォリオに追加しました。このイニシアチブは、ECO4補助金拡大期間中の英国改修市場カバレッジを強化しました。

グローバル複合ドアおよびウィンドウ市場レポートの調査範囲

複合ドアおよびウィンドウは複数の材料を使用して構築されており、通常は木材コアにGRP(ガラス繊維強化プラスチック)、PVC、またはラミネートスキンを組み合わせています。これらの製品は耐久性が高く、低メンテナンスで、熱効率に優れています。標準的な代替品と比較して高いセキュリティ、優れた耐候性、低い熱伝達を提供し、従来の木製オプションよりも大幅に長い耐用年数を持ちます。

複合ドアおよびウィンドウ市場は、製品タイプ、材料タイプ、用途、地域別にセグメント化されています。製品タイプ別では、市場は複合ドアと複合ウィンドウにセグメント化されています。材料タイプ別では、市場はガラス繊維強化プラスチック(GRP)、木材プラスチック複合材(WPC)、繊維強化ポリマー(FRP)、その他の材料タイプ(炭素、バイオ複合材)にセグメント化されています。用途別では、市場は住宅、商業、工業・施設にセグメント化されています。本レポートは、主要地域の16か国における複合ドアおよびウィンドウの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 複合ドア |

| 複合ウィンドウ |

| ガラス繊維強化プラスチック(GRP) |

| 木材プラスチック複合材(WPC) |

| 繊維強化ポリマー(FRP) |

| その他の材料タイプ(炭素、バイオ複合材) |

| 住宅 |

| 商業 |

| 工業・施設 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 複合ドア | |

| 複合ウィンドウ | ||

| 材料タイプ別 | ガラス繊維強化プラスチック(GRP) | |

| 木材プラスチック複合材(WPC) | ||

| 繊維強化ポリマー(FRP) | ||

| その他の材料タイプ(炭素、バイオ複合材) | ||

| 用途別 | 住宅 | |

| 商業 | ||

| 工業・施設 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

複合ドアおよびウィンドウ市場の規模はどのくらいですか?

複合ドアおよびウィンドウ市場は2026年に12億米ドルの規模を有し、2031年までに14億9,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、モジュール式ファサード工場とより厳格なエネルギー基準に牽引され、2031年にかけて5.21%のCAGRで拡大し、全地域の中で最速となると予測されています。

2025年のグローバル販売をリードする製品タイプは何ですか?

複合ドアが2025年の収益の54.11%をリードしましたが、複合ウィンドウはより急速に拡大しています。

北米でGRPフレームが普及している理由は何ですか?

GRPフレームは厳格な耐衝撃性評価を満たし、住宅所有者が10~45%のハリケーン保険割引を受ける資格を得られるようにし、回収期間を3年未満に短縮します。

最終更新日: