米国米粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

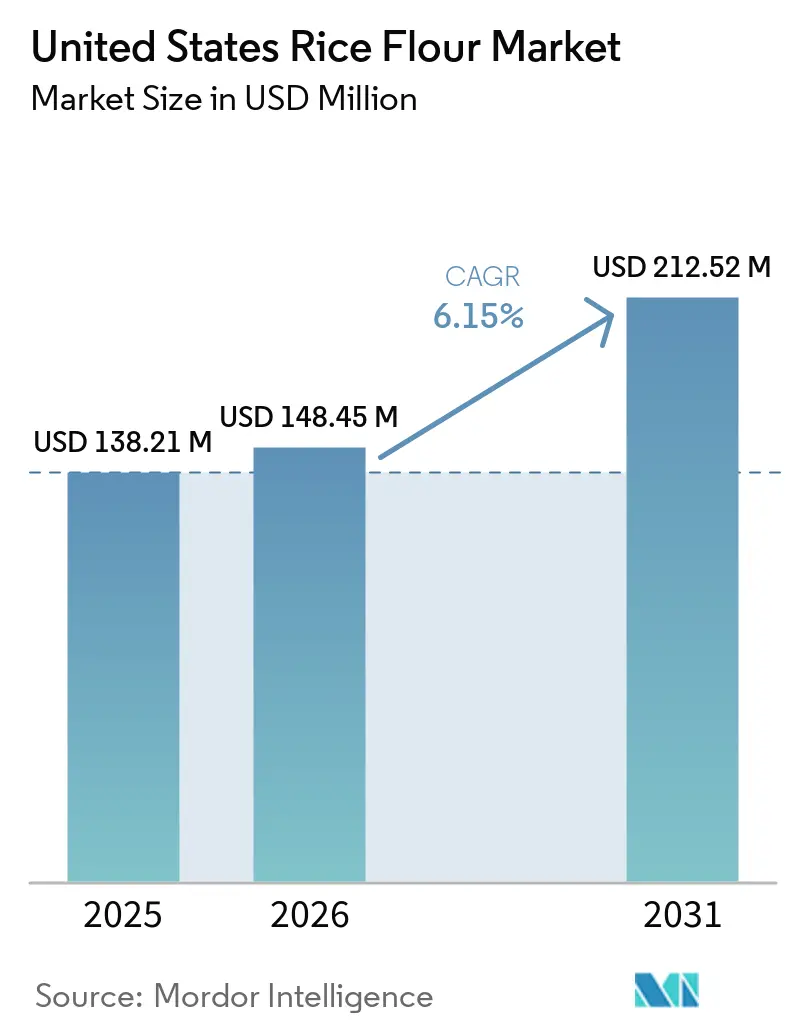

| 基準年の市場規模 (2025) | 138.21 百万米ドル |

| 市場規模 (2026) | 148.45 百万米ドル |

| 市場規模 (2031) | 212.52 百万米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

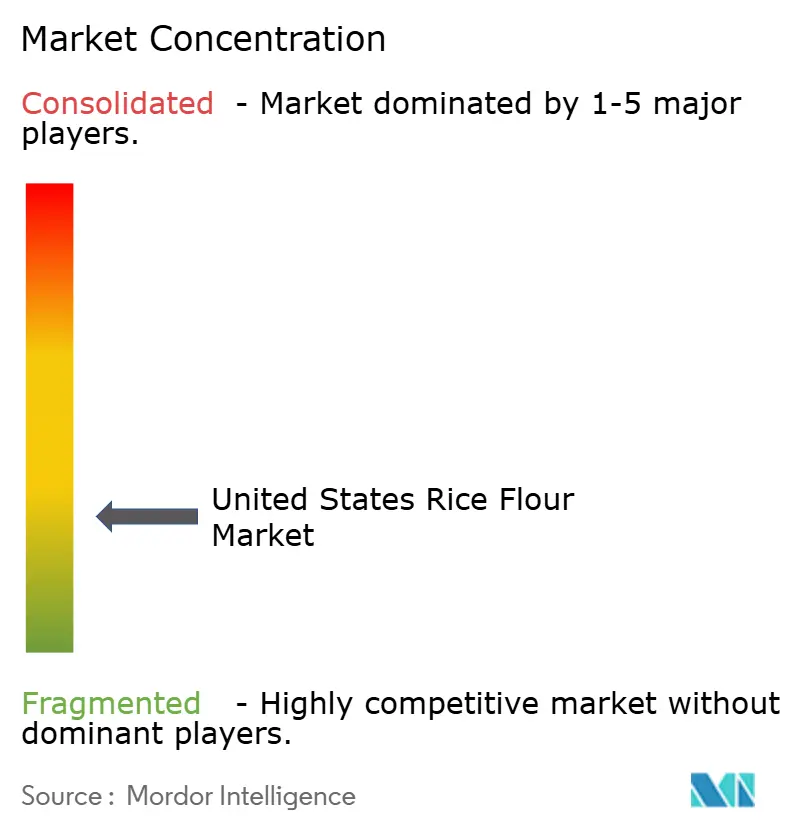

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国米粉市場分析

米国米粉市場規模は2025年に1億3,820万米ドルと評価され、2026年の1億4,850万米ドルから2031年には2億1,250万米ドルに達すると推定されており、予測期間2026年から2031年にかけてCAGR6.2%で成長する見込みです。米国米粉市場は、大手食品メーカーが主流のベーカリー、スナック、ソース、乳幼児栄養製品に米粉を使用するようになったことで、狭い健康食品ニッチを超えて拡大しており、需要はより広範かつ安定した基盤を持つようになっています。米国米粉市場はまた、グルテンフリー需要の強まりからも恩恵を受けており、セリアック病と診断された消費者や、その他の食事上の理由からグルテンを避ける消費者の大きな層が、米粉を散発的な特殊購買ではなく定期的な調達サイクルに組み込むようになっています。供給状況は国内生産地理によって形成されており、南部の長粒種製粉クラスターが大規模な産業用量を支え、カリフォルニア州が特殊品・オーガニックグレードを支えることで、一部のサプライヤーに輸送費、トレーサビリティ、契約対応力において明確な優位性をもたらしています。米国米粉市場は、少数の大手原料会社が産業用取引関係の大部分を掌握しているため、中程度の集中度を維持していますが、より小規模な特殊製粉業者は、大手既存企業が十分にカバーしていない超微粉、アルファ化、認定低ヒ素グレードにおいて成長余地を依然として有しています。短期的な成長は、アーカンソー州の作付面積の縮小と、特に乳幼児栄養において検査・調達・文書化がサプライヤー選定に影響を与えるようになっている米飯食品中の無機ヒ素に対するバイヤーの厳格な注目から引き続き圧力を受けています。

主要レポートのポイント

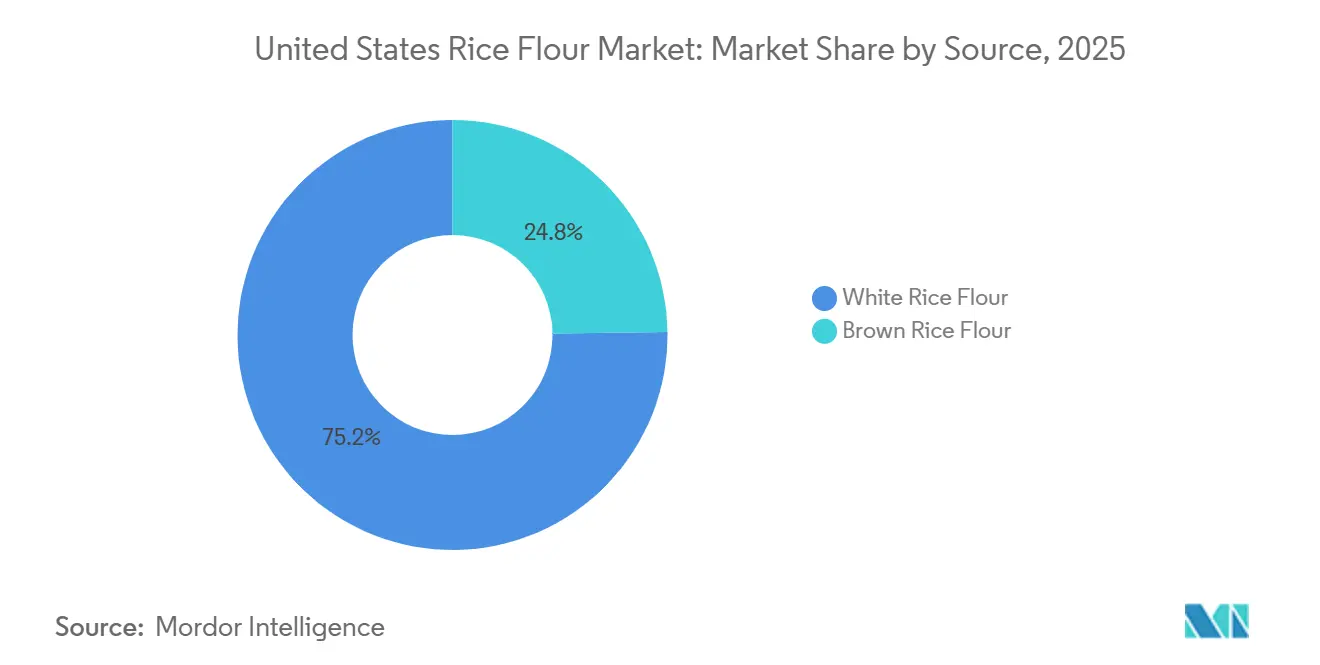

原料別では、白米粉が2025年の米国米粉市場規模の75.2%を占め、玄米粉は2031年にかけてCAGR7.2%で拡大する見込みです。

性質別では、従来型米粉が2025年の米国米粉市場規模の68.3%を占め、オーガニック米粉は2031年にかけてCAGR8.2%で成長すると予測されています。

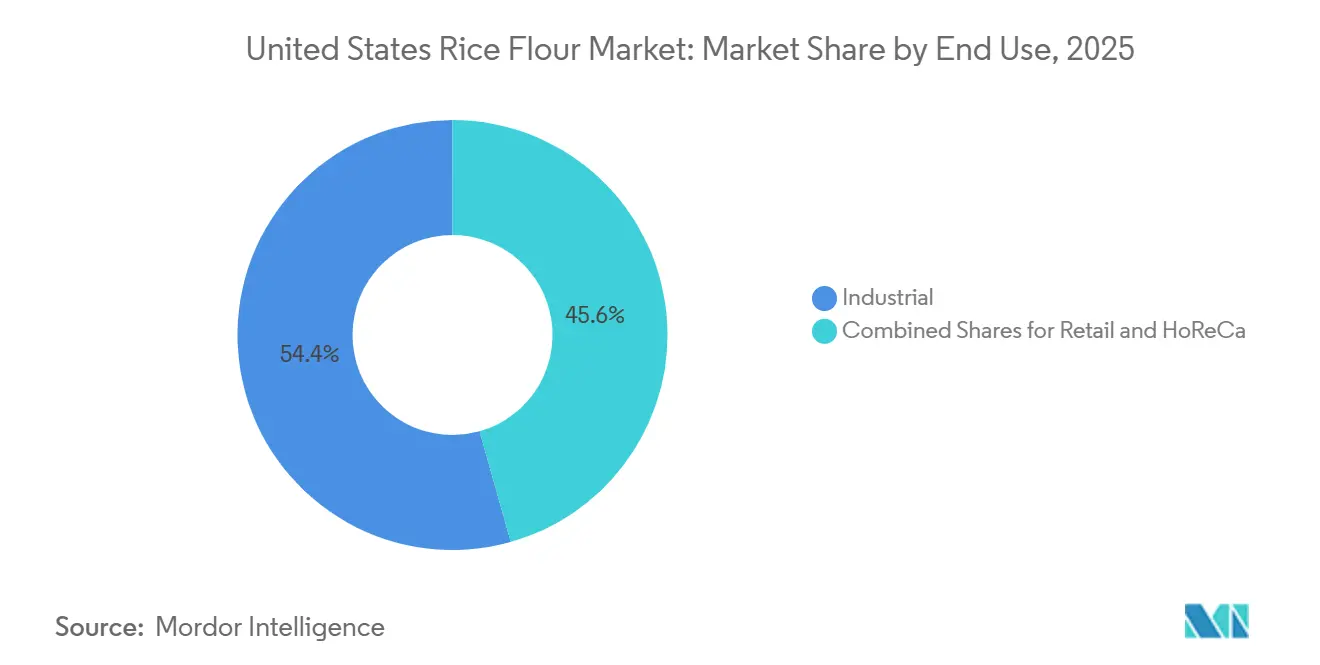

最終用途別では、産業用途が2025年の米国米粉市場シェアの54.4%を占め、小売チャネルが2031年にかけてCAGR8.2%と最も高い予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国米粉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グルテンフリー製品への需要増加 | +2.2% | 全国的、カリフォルニア州・ニューヨーク州・太平洋岸北西部での小売利益が集中 | 短期(2年以内) |

| クリーンラベル処方に対する消費者傾向の高まり | +1.3% | 全国的、中西部・北東部の食品メーカーからの牽引力が最も強い | 中期(2〜4年) |

| 乳幼児・特殊食品における米粉の成長 | +0.8% | 全国的、南東部製粉クラスターでの早期調達利益 | 短期(2年以内) |

| スナック・利便性食品における米粉の拡大 | +0.6% | 全国的、カリフォルニア州・テキサス州・イリノイ州の加工ハブが主導 | 中期(2〜4年) |

| オーガニック・非遺伝子組み換えパントリー主食のプレミアム化 | +0.5% | 太平洋岸・北東部のプレミアム小売回廊 | 中期(2〜4年) |

| より細かいテクスチャーと優れた結合性のための機能的製粉技術の進歩 | +0.4% | 全国的、フードサービスおよび産業用ベーキングへの波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グルテンフリー製品への需要増加

米国米粉市場を後押しする最も強力な追い風は、医学的動機とライフスタイル主導のグルテンフリー消費の構造的成長です。米国人口の約1%がセリアック病の診断を受けていますが、正式な診断に関わらず積極的にグルテンを避ける機能的に関連する消費者コホートは、2026年1月にSeed Worldに掲載された研究によると、米国人の最大6%と推定されています。重要な二次的ダイナミクスは、この促進要因が特殊小売業者からではなく、主流の大衆市場ブランドからますます生じていることであり、General Millsのような大手CPG企業がCheeriosやBetty Crocker製菓ミックスなどのコアSKUを米粉ベースのグルテンフリー代替品として含めるか適格とするよう改良しています。General Mills。このメインストリーム化効果は、米粉を特殊原料から汎用調達カテゴリーへと移行させ、製粉業者の数量期待と契約構造を根本的に変えています。FDAのアレルゲン表示ガイダンス(2025年改訂版)は、グルテンフリー状態を確認・表示するメーカーのインセンティブを強化し、改良タイムラインを加速させ、米粉を優先ベースとして固定しています[1]出典:米国食品医薬品局、「食品中のヒ素」、米国食品医薬品局、fda.gov。

クリーンラベル処方に対する消費者傾向の高まり

クリーンラベル需要は、合成増粘剤や変性デンプンよりも米粉に不均衡な恩恵をもたらす形で原料調達を再形成しています。この促進要因の非自明な側面は産業的な転換です。IngredionのR&D支出は2025年度に7,100万米ドルに達し、クリーンラベルデンプンと機能性原料システムが主要な投資の柱となっており、同社のインディアナポリスのテクスチャーおよびヘルスフルソリューション施設は1億米ドルの資本注入を受けており、大手原料会社がクリーンラベル改良をトレンドではなく複数年にわたる数量シフトと見ていることを示しています。食品メーカーが商業ベーキングやスナック製造において合成バインダーを米粉に置き換えると、再改良には表示と消費者認知のコストがかかるため、結果として生じる需要は固定的になります。USDAのNOP(国家有機プログラム)のオーガニック表示に関するコンプライアンス要件は、認定国内米粉サプライヤーを輸入代替品に対して有利に位置づける追加のトレーサビリティ層を生み出しています。

乳幼児・特殊食品における米粉の成長

乳幼児栄養は、この分野のバイヤーが消化性、一貫性、厳格な調達管理を重視するため、米国米粉市場において比較的守りやすい需要の一角であり続けています。2025年のUNICEFデータによると、米国では366万人の赤ちゃんが生まれました[2]UNICEF、「米国では毎年何人の赤ちゃんが生まれますか?」data.unicef.org。米粉は、アレルゲンの複雑さを軽減し、完成食品において穏やかなテクスチャーを維持することを目的とした処方に広く使用されているため、特殊食品に適しています。「ゼロに近づける」プログラムの下でのFDAの活動は、乳幼児向け食品中の汚染物質への注目を高めており、サプライヤーは価格だけで競争するのではなく、検査と確認済みの低ヒ素調達に投資するよう促されています。同じ圧力が、コンプライアンスを証明できるサプライヤーに優位性をもたらしています。なぜなら、乳幼児食品ブランドは文書化された品質をより長い契約とより厳格なサプライヤーリストで報いる可能性が高いからです。カリフォルニア州の2025年乳幼児食品開示規則は重金属の報告負担をさらに高め、すでに強力な分析システムを持つサプライヤーの価値を高めました。これは、安全性の精査が厳しくなっても、コンプライアンス自体が準備の整ったサプライヤーを優遇する障壁になっているため、米国米粉市場が乳幼児・特殊食品においても成長できることを意味しています。

スナック・利便性食品における米粉の拡大

スナックおよび利便性食品製造は、製品開発者が複数のフォーマットにわたって結合、コーティング、クリスプネス、テクスチャー制御をサポートするベース原料を必要としているため、米国米粉市場にとってより重要な販路になりつつあります。米粉は、微細な粒子径、中性の味、予測可能なゲル化が、強い異味を加えることなく官能的一貫性を管理するのに役立つため、この用途に適しています。需要は、スナック用途が標準的な家庭用調理よりも厳格なメッシュサイズ、粘度制御、処方精度を必要とすることが多いため、サプライヤーにとって特に魅力的です。これらの厳格な仕様は直接的なコモディティ化を軽減し、有能な製粉業者が価格だけでなくパフォーマンスで競争できるようにします。米原料チェーンの他の部分での製品発売もより広いイノベーションの勢いを示しており、Riviana Foodsの2026年4月の米国東部小売業者向けSuccess Boil-in-Bag Sticky Riceの発売が含まれます。利便性フォーマットが拡大するにつれて、米国米粉市場は、サプライヤーが商業生産規模で繰り返し可能な機能的パフォーマンスを提供できる場合に最も恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 他のグルテンフリー粉との競合 | -1.2% | 全国的;プレミアム小売・特殊食品チャネルで最も激しい | 短期(2年以内) |

| 米国米原料の価格変動と契約調達圧力 | -0.8% | アーカンソー州、ルイジアナ州、カリフォルニア州の生産地域に集中 | 中期(2〜4年) |

| グルテンフリーニッチバイヤー以外での消費者認知の低さ | -0.5% | 小麦粉文化が依然として支配的な中西部・南部 | 長期(4年以上) |

| オーガニック・非遺伝子組み換え表示の認証・トレーサビリティ負担 | -0.4% | 太平洋岸・北東部;小規模製粉所でのコンプライアンスコストが高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

他のグルテンフリー粉との競合

米国米粉市場は、特にブランドストーリーと栄養ポジショニングが棚の魅力を強く形成するプレミアム小売チャネルにおいて、アーモンド粉、オーツ麦粉、キャッサバ粉、ココナッツ粉、ひよこ豆粉からのより強い競合に直面しています。ひよこ豆粉とアーモンド粉は、タンパク質やケトポジショニングを優先するバイヤーの間で追加的な牽引力を築いており、テクスチャーや中性の味を主な選択基準としない消費者にとって目に見える代替品となっています。これにより、いくつかの代替品が同様のパッケージ前面の表示を行えるようになったため、クリーンラベルおよびグルテンフリーポジショニングにおける米粉の独自性が弱まっています。それでも、米粉は中性の風味と予測可能な挙動がハイプロテインランディングよりも重要なコーティング、ソース、押し出しスナックにおいて技術的な優位性を維持しています。米はまた、ラベリングと工場取り扱いを複雑にする可能性のある木の実や一部の豆類ベースの代替品とは異なり、FDAの主要アレルゲンに含まれていないため、食品安全と処方上の優位性も持っています。この抑制要因は現実のものですが、パフォーマンスが依然として食事のトレンドよりも重視される産業用途よりも、消費者向けプレミアムフォーマットにおいてより強く作用しています。

米国米原料の価格変動と契約調達圧力

原料の変動性は、国内製粉経済が少数の主要州における米の作付面積、収穫条件、農場レベルの価格と密接に結びついているため、米国米粉市場にとって構造的なリスクであり続けています。アーカンソー州は2025年に130万エーカーを収穫しましたが、これは2024年の140万エーカーから減少しており、デルタ地帯の深刻な洪水と大豆との競合が作付面積と農家の収益を圧迫した後のことです。USDAの2026年4月の米見通しは、アーカンソー州の長粒種作付面積が2026年にさらに90万エーカーに低下すると予測しており、これは1987年以来最低水準となり、南部供給に依存する製粉業者の原料基盤を逼迫させることになります。USDA ERSはまた、全米の2025〜2026年シーズン平均農場価格を1ハンドレッドウェイト当たり12.1米ドルと報告しており、調達契約全体でコスト圧力が高止まりしています[3]出典:米国農務省経済調査局、「米、市場見通し」、米国農務省、ers.usda.gov。国内供給が逼迫するにつれて、バイヤーはより多くの輸入ブレンドとより複雑な原産地管理を必要とする可能性があり、これにより着地コストの変動が生じ、厳格な産地表示を市場に出すブランドにとって国内原料の確認が難しくなります。この抑制要因が重要なのは、米国米粉市場が安定したスループットに依存しているにもかかわらず、原料の確実性が低下すると製粉マージンが急速に縮小し、契約条件がより頻繁にリセットされる可能性があるためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:白米が主導;玄米がギャップを縮める

白米粉は2025年の米国米粉市場の75.23%を占め、商業ベーキング、産業用コーティング、フードサービス増粘用途にわたる数十年にわたる確立された使用に根ざした地位を持っています。その微細で中性の風味プロファイルは、ホスト製品官能特性を変えることなく幅広い加工食品処方にシームレスに統合され、これが主要CPGブランドに供給する契約製造業者のデフォルト仕様となっています。米粉を主要ベースとして使用するPillsburyのグルテンフリー万能粉ブレンドは、白米粉の主流浸透の最もよく知られた小売表現の一つであり、大規模な消費者製品改良が製粉業者の大量需要をいかに持続させるかを示しています。

最も成長の速いセグメントである玄米粉は、2031年にかけてCAGR7.24%と予測されており、白米粉が持たない構造的優位性から恩恵を受けています。その全粒穀物ポジショニングは、健康・ウェルネス消費者をターゲットとする処方業者がますます求める食物繊維と栄養密度の表示と一致しています。General Millsの2026年度のBig Gシリアルポートフォリオ全体で1食当たり少なくとも8gの全粒穀物を提供するというコミットメントによって強化された全粒穀物ラベル表示の世界的な増加は、原料調達が大規模に全粒穀物対応原料へとシフトしていることを示しています。Lundberg Family Farmsの独自育種投資は、2025年にリジェネラティブ・オーガニック認定のブラックパールとレッドジャスミン品種を生み出し、特殊玄米の供給基盤を強化し、自然食品小売チャネルにおけるプレミアム玄米粉ポジショニングを支えています。

性質別:従来型が規模を維持;オーガニックが成長軌道を牽引

従来型米粉は2025年に市場の68.25%を維持し、大規模な産業バイヤーにサービスを提供する確立された製粉インフラを通じた価格競争力と入手可能性によって支えられています。米国の米製粉産業は、Kentley Insightsの2025年米製粉市場レポートによると78工場を擁しており、その圧倒的多数が国内のベーカリーおよび食品製造基盤にサービスを提供する従来型(非認定)サプライチェーンで運営されています。この規模では、1ハンドレッドウェイト当たりの価格と供給の一貫性が主要な購買基準であり、従来型粉が構造的なコスト優位性を維持しています。

オーガニック米粉は市場で最も高いCAGRである2031年にかけて8.24%で成長すると予測されており、USDA有機認定需要がプレミアム食品小売業者、乳幼児食品メーカー、健康志向のフードサービス事業者からの購買を牽引しています。この成長率は消費者の好みだけの関数ではなく、供給側の投資も反映しています。Lundberg Family Farmsは有機栽培米の99%以上をリジェネラティブ・オーガニック認定®に移行させており、USDA AMSの2025年11月の米国米規格改訂に関するパブリックコメント募集は、オーガニックおよび特殊グレードがサプライチェーン全体でどのように正式に調達されるかに関連するグレーディング定義を更新する可能性があります。オーガニックチャネルにサービスを提供するために必要な認証・トレーサビリティインフラは、確立された認定製粉業者の手に価値を集中させる実際的な障壁として機能しており、オーガニック認定事業者は大幅に高いマージンプロファイルを持ち、これが大手プレイヤーからの追加投資と特殊事業者からの選択的新規参入の両方を引き付けるダイナミクスとなっています。

最終用途別:産業規模が収益を支える;小売が成長を主導

産業セグメントは2025年の市場収益の54.36%を占め、ベーカリー製造、スナック押し出し、ソース増粘、ペットフードコーティング業務にわたる機能的な主力としての米粉の役割によって支えられています。産業バイヤーは、わずかな単価優位性でも大幅な調達コスト削減につながる量で運営しており、一貫した生産品質、サプライチェーンの透明性、食品安全保証を持つ大規模製粉業者を優遇する供給契約を固定しています。Riceland Foodsの2025年4月のテネシー州メンフィスにおける64,000平方フィートのFDA準拠倉庫の立ち上げは、アーカンソー州とミズーリ州の加工工場全体での鉄道接続配送のために戦略的に配置されており、信頼性の高い大量供給を必要とする産業顧客の物流ニーズに直接対応しています。

小売セグメントは2031年にかけてCAGR8.23%で成長すると予測されており、最終用途チャネルの中で最も速いペースです。根底にあるダイナミクスは単なるグルテンフリー認知の向上ではなく、代替ベーキングの主流スーパーマーケット品揃えへの統合です。Mintelの2026年データは、週に1回以上米を食べる米国消費者が2023年の37%から2025年には45%に増加したことを示しており、日常の家庭料理における米ベース製品の正常化を反映しています。Bob's Red MillのFast Company 2025年最も革新的な企業リストへの選出と、2025年11月のスーパーファインケーキ粉、セルフライジング粉、高食物繊維粉の発売は、特殊製粉業者がコモディティ粉ポジショニングを超えて機能的ベーキングソリューションに移行することで小売牽引力を生み出していることを示しています。フードサービス/HoReCaセグメントは中間的な位置を占め、グルテンフリーメニュー認証とアジア料理用途にサービスを提供しており、需要は一貫した原料グレーディングを優先するチェーンレストランの調達要件によってますます牽引されています。

地理的分析

米国米粉市場は、広範な全国的製造拠点ではなく少数の生産センターを中心に組織されており、南中部地域は米国の長粒種米製粉能力の大部分を保有しているため、引き続きコアな給基盤となっています。アーカンソー州と近隣州は、全国のベーカリー、スナック、原料顧客向けの大規模な産業契約を支える製粉所を持つため、このシステムで最も重要です。Riceland Foodsはアーカンソー州とミズーリ州に集中した5,500の会員農場から年間280万トン以上の穀物を加工しており、この回廊にどれほどのスループットが結びついているかを示しています。同じ集中がリスクも生み出しており、2025年のアーカンソー州の作付面積減少は、一地域の気象障害が米国米粉市場の大部分の原料入手可能性をいかに逼迫させるかを露わにしました。USDAの2026年見通しでアーカンソー州の作付面積がさらに低下することが示唆されており、この回廊の製粉業者と産業バイヤーはスループットを守るためにより多くの輸入ブレンドや広範な国内調達を必要とする可能性があります。

カリフォルニア州は、サクラメントバレーが国内の主要な中粒・短粒種基盤であり、特殊品・オーガニック粉供給の中心ノードであるため、米国米粉市場における第二の主要生産地理を形成しています。同州は米国の米生産量の24%を生産しており、2026年に中粒・短粒種面積が15,000エーカー減少したものの、カリフォルニア州は干ばつに見舞われた2022年期間よりも安定して見えます。これは、認定オーガニックおよびプレミアムクリーンラベルバイヤーが、カリフォルニア州ベースのサプライヤーが提供する立場にあることが多い原産地確認と文書化に依存しているため重要です。Lundberg Family Farmsの2025年のブラックパール米の商業化(従来品種より1エーカー当たり25%高い収量)は、地域の長期的な特殊供給基盤をさらに強化しました。

米国米粉市場の需要は、パッケージオーガニック、グルテンフリー、特殊ベーキング製品がプレミアム小売・フードサービスチャネルを通じて流通する太平洋岸と北東部の高価値都市回廊で最も強くなっています。ミネアポリス・セントポールは、大手穀物ハンドラーと原料サプライヤーがこの地域を全国のパンおよびベーキングブランドにサービスを提供するために使用しているため、重要な産業調達ハブであり続けています。テキサス州は、アジアインスパイアのクイックサービスフォーマットや広範なフードサービスメニューで米粉の使用が広がるにつれてより関連性が高まっており、以前のグルテンフリーニッチを超えて需要が拡大しています。南東部は依然として主に供給地域として機能していますが、多様な世帯グループの間で米ベースの主食やスナックがより日常的に受け入れられるようになるにつれて、地域消費も増加しています。

競合環境

米国米粉市場は、少数の大手原料サプライヤーが主要な産業関係を掌握し、第二層の特殊製粉業者と自然食品ブランドがプレミアム小売・オーガニックチャネルで競合しているため、中程度の集中度を示しています。Ingredion、Ardent Mills、Riceland Foods、ADMは大規模供給において最も目立つ名前であり、Bob's Red Mill、Lundberg Family Farms、Koda Farms、Eden Foodsは特殊品・消費者向けフォーマットでより強い存在感を持っています。この分割が競争を形成しており、産業サプライヤーは価格の確実性、物流、仕様管理、コンプライアンスに注力する一方、特殊プレイヤーは調達のナラティブ、オーガニック状態、小売ブランドの信頼により依存しています。その結果、上位層は意味のある存在ですが、米国米粉市場内のすべての魅力的なニッチを単一のプレイヤーが所有しているようには見えない市場となっています。そのギャップは、即席食品、飲料システム、テクスチャーに敏感な用途向けのアルファ化、超微粉、微粉砕米粉などの機能的特殊グレードで最も顕著です。

Ingredionのインディアナポリスのテクスチャーおよびヘルスフルソリューション施設への1億米ドルの投資は、大手プレイヤーが米とデンプンシステムを中心とした高付加価値機能性原料カテゴリーでの地位強化を図っていることを示しています。同時に、精密製粉と押し出しシステムの改善により、より小規模な地域加工業者が厳格な粒子径とテクスチャー仕様を満たせるようになっており、中間市場の競争が以前よりも信頼性を増しています。コンプライアンスも重要であり、USDAのオーガニック規則とFDAの食品安全要件は、文書システムと監査準備が欠如している新規プレミアムサプライヤーの参入コストを引き上げています。これにより、加工能力と認証規律および顧客サポートを組み合わせられる事業者に価値が集中し続けています。

2025年と2026年の戦略的活動は、企業が米国米粉市場において単に量を増やすのではなく能力を拡大しようとしていることを示しています。Ardent Millsは2025年7月にStone Millの買収に合意し、新興栄養ポートフォリオにグルテンフリーおよびアイデンティティ保存穀物加工の強みを加えました。Ingredionは2026年6月にTate & Lyleの推奨全額現金買収を発表し、含意される企業価値は37億英ポンド(50億米ドル)であり、グローバル機能性原料における急速な統合を示しており、米国における処方パートナーシップを再形成する可能性があります。Bob's Red Millも2025年後半に特殊ベーキングレンジを拡大し、大手サプライヤーが産業機能性と規模を追求する中でも消費者向け差別化が依然として重要であるという見方を強化しました。

米国米粉産業リーダー

Archer Daniels Midland Company

Ingredion Incorporated

Ardent Mills LLC

Ebro Foods S.A.

General Mills, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Riceland Foodsは、ODW Logisticsと提携し、テネシー州メンフィスに鉄道アクセス可能な64,000平方フィートのFDA準拠倉庫を新設しました。この施設は、在庫の再配分を改善し、Riceland Foodsのアーカンソー州とミズーリ州の工場からの生産能力を拡大し、米国産米原料に対する産業顧客の需要増加に対応するよう設計されています。

- 2025年2月:Ingredionは、インディアナポリスのテクスチャーおよびヘルスフルソリューション製造施設に1億米ドルの資本投資を発表し、クリーンラベルデンプン、米ベース原料、特殊ハイドロコロイドを主要成長分野として位置づけました。同社は2025年度のR&D支出として7,100万米ドルを報告し、機能的特殊原料開発へのコミットメントを強化しました。

- 2024年7月:Cargillは、マルトデキストリンのラベルフレンドリーな代替品として設計された高溶解性米粉SimPure™ 92260の導入により、クリーンラベル原料ポートフォリオを拡大しました。この原料は、ベーカリー製品、スナック、シリアル、バー、乳製品、ソース、ドレッシング、利便性食品を含む幅広い食品用途において、同等の粘度、増量機能、官能パフォーマンスを提供しながら1対1の置き換えを可能にします。

米国米粉市場レポートの範囲

| 白米粉 |

| 玄米粉 |

| 従来型 |

| オーガニック |

| 小売 |

| フードサービス/HoReCa |

| 産業用 |

| 原料別 | 白米粉 |

| 玄米粉 | |

| 性質別 | 従来型 |

| オーガニック | |

| 最終用途別 | 小売 |

| フードサービス/HoReCa | |

| 産業用 |

レポートで回答される主要な質問

米国米粉市場の2026年の価値はいくらですか?

米国米粉市場は2026年に1億4,845万米ドルであり、CAGRが6.15%で2031年までに2億1,252万米ドルに達すると予測されています。

米国米粉需要をリードする原料セグメントはどれですか?

白米粉は2025年に75.23%のシェアで首位を占めており、ベーカリー、コーティング、増粘用途にわたって中性の味と一貫したデンプンパフォーマンスを提供するためです。

米国でオーガニック米粉がより速く成長しているのはなぜですか?

オーガニック米粉は、プレミアム小売、乳幼児栄養、トレーサビリティ重視のバイヤーがより多くの認定供給をチャネルに引き込んでいるため、2031年にかけて8.24%で成長すると予測されています。

最も速く拡大している最終用途チャネルはどれですか?

小売は2031年にかけてCAGR8.23%と最も速く成長している最終用途チャネルであり、家庭でのベーキング需要の強まりと主流店舗での特殊粉の品揃え拡大によって支えられています。

最終更新日: