米粉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

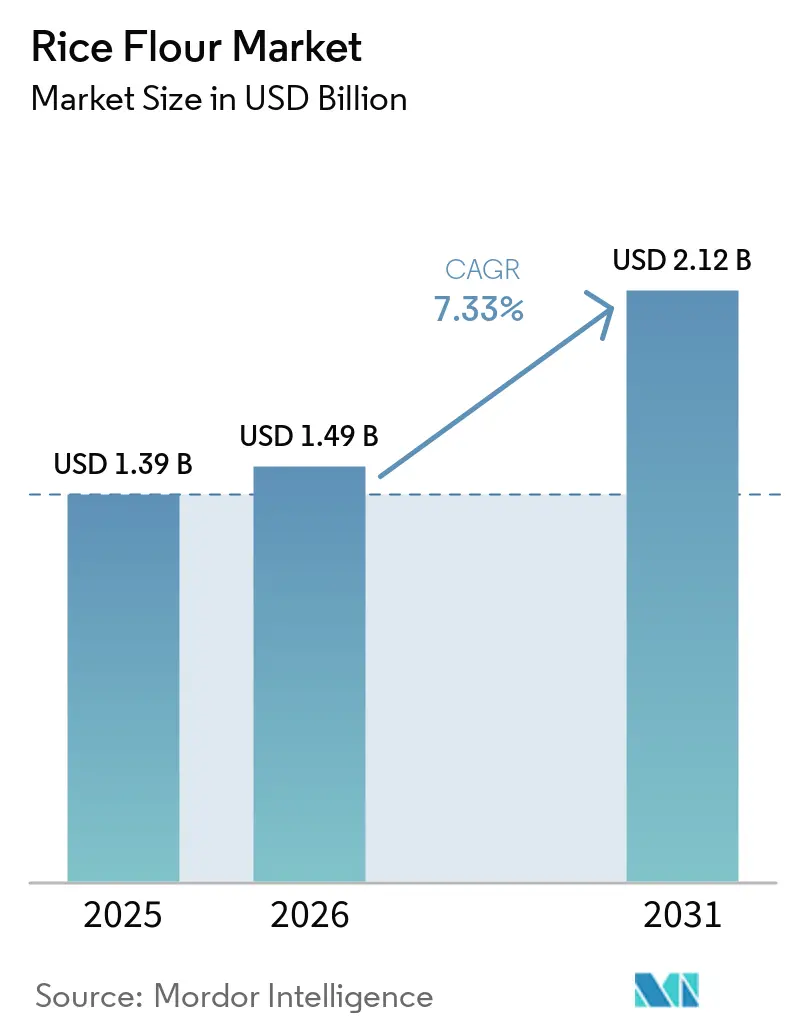

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米粉市場分析

米粉市場規模は2025年の13億9,000万米ドルから2026年には14億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 7.33%で2031年までに21億2,000万米ドルに達すると予測されています。世界の米粉市場は、グルテンフリー主食、クリーンラベル処方、オーガニック認証製品に対する消費者需要の増加に牽引され、著しい成長を遂げています。アレルゲン表示と食品安全に焦点を当てた規制の枠組みが処方の見直しを促進する一方、オーガニック農業を推進する政府の取り組みが供給の可用性を高めています。製品イノベーションが市場の範囲を拡大しており、可溶性・超微粉・強化ブレンドがベーカリー、飲料、利便性食品用途で注目を集めています。主要市場プレーヤーは生産能力の拡大、独自の製粉技術、直接消費者向け戦略に投資する一方、中小ブランドはeコマースプラットフォームを活用してニッチセグメントを開拓しています。健康志向の需要、規制支援、技術革新の融合により、米粉は日常消費とプレミアム・機能性・持続可能なソリューションを統合するダイナミックな市場セグメントとして位置づけられています。

主要レポートのポイント

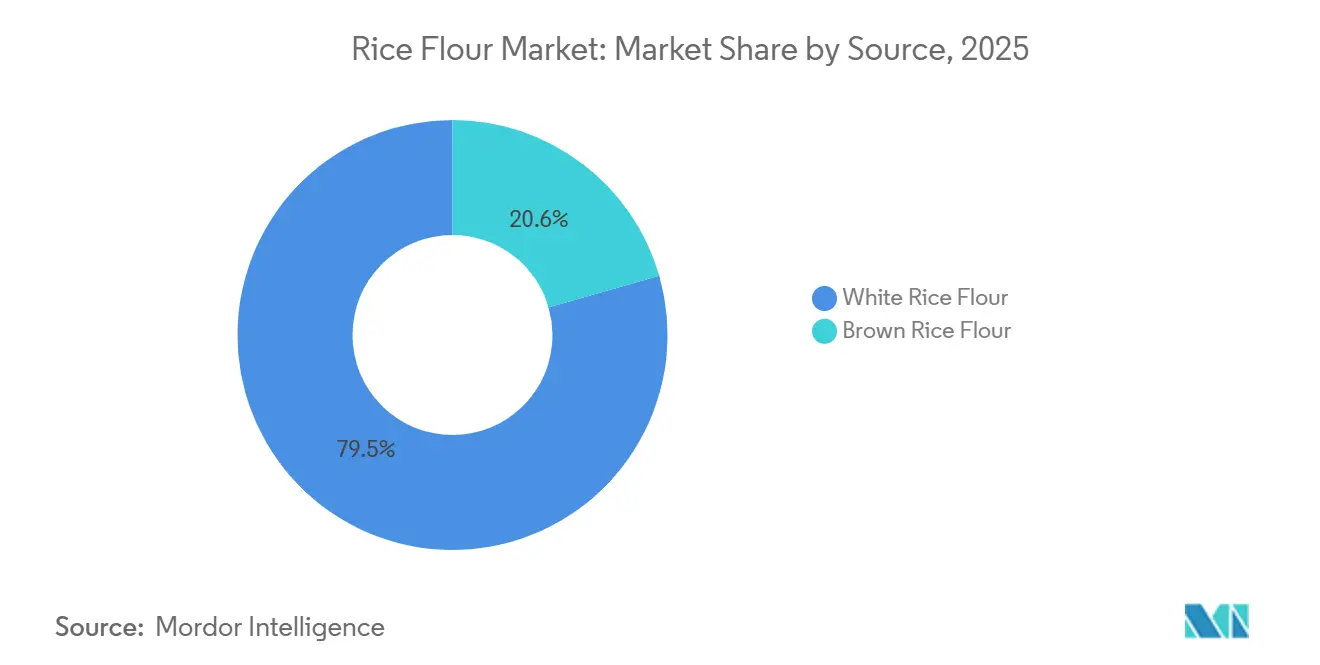

- 原料別では、白米粉が2025年の米粉市場において79.45%のシェアを占め、一方で玄米粉は2031年にかけてCAGR 7.98%で拡大すると予測されています。

- 性質別では、従来型が2025年の米粉市場シェアの86.29%を占めて支配的であり、オーガニック製品は2031年にかけてCAGR 8.54%で最も急速に成長しています。

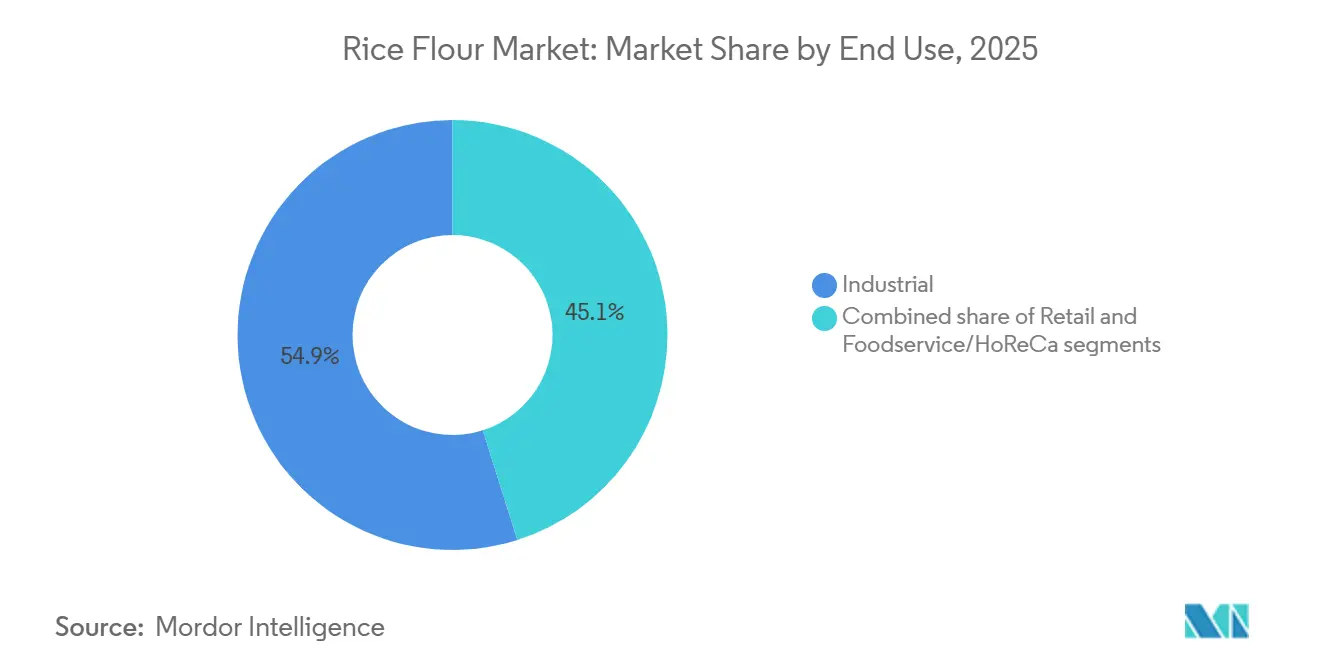

- 最終用途別では、産業用途が2025年の米粉市場需要の54.88%を占め、小売セグメントが2026年から2031年にかけてCAGR 8.23%で最も高い成長を示しています。

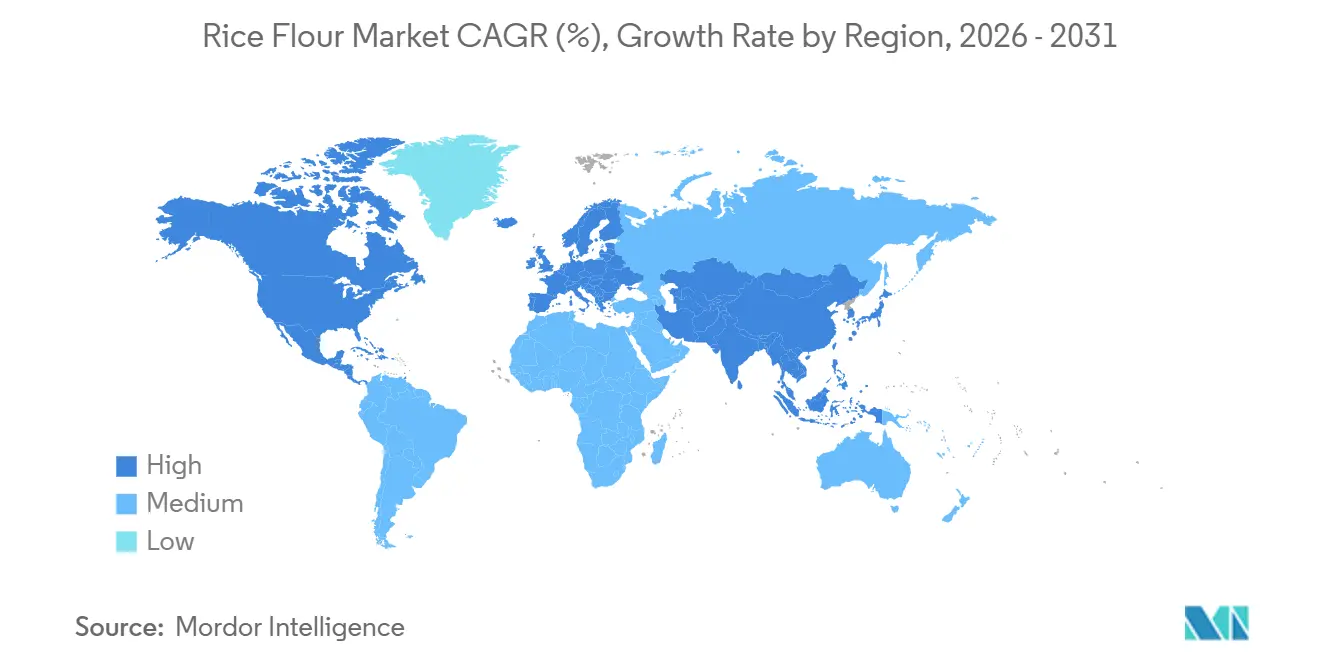

- 地域別では、アジア太平洋が2025年の世界米粉市場シェアの56.21%を占め、2031年にかけてCAGR 7.59%で最も急速に成長する地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の米粉市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテン不耐症およびセリアック病の有病率の上昇 | +1.2% | アジア(血清有病率1.8%)および欧州(1.3%)で高い有病率を示すグローバル | 中期(2〜4年) |

| クリーンラベルおよびオーガニック米粉の成長 | +1.5% | 北米および欧州連合、アジア太平洋都市部への波及 | 長期(4年以上) |

| 即席食品および加工食品製品の人気急増 | +1.0% | アジア太平洋中核、ラテンアメリカ、中東 | 短期(2年以内) |

| 世界的なアジア料理の人気の高まり | +0.8% | 北米、欧州、中東 | 中期(2〜4年) |

| 持続可能な農業およびオーガニック農業に対する政府支援 | +1.3% | 米国、欧州連合、一部のアジア太平洋市場(日本、韓国) | 長期(4年以上) |

| 超微粉および特殊米粉の台頭 | +1.0% | グローバル、日本・北米・欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グルテン不耐症およびセリアック病の有病率の上昇

世界の米粉市場は、グルテン不耐症およびセリアック病の有病率の増加と、クリーンラベルおよびオーガニック製品への消費者の強いシフトに牽引され、著しい成長を遂げています。Beyond Celiacによると、推定でアメリカ人の133人に1人、すなわち人口の約1%がセリアック病を有しています[1]出典:Beyond Celiac、セリアック病:事実とデータ、

beyondceliac.org。セリアック病の相当数が未診断のままであることを考えると、米粉のようなグルテンフリー主食に対する実際の需要は報告された数値を上回っています。米粉の低アレルゲン性と中立的な風味は、好まれる代替品としての地位を確立しています。この需要は、特に小児用処方や家族向けベーキングミックスにおける製品イノベーションを促進しています。さらに、クリーンラベルのトレンドにより、メーカーは機能性と透明性の両方を提供する米粉ベースのソリューションで合成添加物を置き換えるよう促されています。オーガニック認証とサプライチェーン開発を支援する政府の取り組みが、認証済み米粉の採用をさらに加速させています。これらの健康志向の需要、規制支援、および進化する消費者の嗜好が総合的に市場成長を牽引し、米粉をウェルネス・真正性・持続可能性に沿った多用途の原材料として確立しています。

クリーンラベルおよびオーガニック米粉の成長

クリーンラベルおよびオーガニック米粉に対する需要の増加は、認識可能で最小限に加工された原材料に対する消費者の嗜好によって牽引されており、透明性とウェルネスのトレンドと一致しています。有機貿易協会(OTA)によると、米国の認証オーガニック製品の売上は2024年に5.2%増加し、同期間の市場全体の成長率2.5%を上回りました[3]出典:有機貿易協会(OTA)、有機貿易協会、オーガニック製品の売上が716億米ドルに達し、成長率が市場全体の2倍以上と報告、

ota.com。この成長は、特に倫理的で持続可能な食品選択を重視する若い消費者の間での消費者嗜好の根本的な変化を示しています。規制および政策の枠組みは、オーガニック米粉生産に対する体系的な支援を提供しています。欧州連合は2030年までに農業の25%をオーガニックにするという目標を設定しており、持続可能な農業慣行とオーガニック米栽培に対するインセンティブを生み出しています[4]出典:欧州委員会、欧州連合におけるオーガニック生産のための行動計画、

europa.eu。消費者は合成添加物を含む製品を積極的に避けています。これに対応して、メーカーはシンプルで親しみやすいラベル表示を維持しながら機能性を提供する米粉ベースのソリューションを採用しています。可溶性および特殊米粉は、変性デンプンや乳化剤の天然代替品として注目を集め、ベーカリー、飲料、利便性食品市場でのイノベーションを促進しています。同時に、オーガニック認証を補助し、サプライチェーンを拡大する政府プログラムが生産者の障壁を低減し、主流市場での認証オーガニック米粉のより広範な入手可能性を確保しています。これらの要因が総合的に米粉を信頼性が高く多用途の原材料として位置づけ、健康・真正性・持続可能性への需要を満たしています。

即席食品および加工食品製品の人気急増

都市化、可処分所得の増加、時間的制約のあるライフスタイルが便利な食事ソリューションへの需要を牽引し、それによって世界の米粉市場の成長を促進しています。米粉は、急速なゲル化特性、中立的な風味、および現代の加工技術との適合性により、即席麺、押し出しスナック、ライスケーキ、プレミックスベーキング処方などの製品における主要な機能性原材料としての地位を確立しています。継続的な研究開発が、テクスチャーの向上、再水和速度の改善、低グリセミック指数フォーマットや耐性デンプン強化を含む栄養価の向上をもたらすイノベーションを導入することで、市場での地位をさらに強化しています。これらの進歩により、米粉は小麦ベースおよび合成バインダーに対するクリーンラベルで多用途の代替品としての役割が確固たるものとなり、より健康的で信頼性が高く便利な即席食品製品に対する消費者需要と一致しています。

世界的なアジア料理の人気の高まり

アジア料理に対する世界的な需要の増加が米粉市場の著しい成長を牽引しています。餅、米麺、ライスケーキ、天ぷらバッター、グルテンフリーフラットブレッドなどの伝統的な製品が、原産地域を超えて広く採用されています。北米、欧州、中東などの主要市場では、消費者が本格的な風味とテクスチャーをますます求めており、これがフードサービス用途とすぐに調理できる製品の両方への米粉の統合を促進しています。特にタイなどの輸出国は、プレミアムおよび高付加価値市場における米ベース製品の認知度と魅力を高めるための的を絞った貿易イニシアチブとプロモーションキャンペーンを実施することで、このトレンドを活用しています。これらの取り組みは、アジア料理レストラン、ミールキット、利便性重視の食品フォーマットの存在感の高まりによってさらに支援されており、米粉の中核原材料としての持続的な需要を牽引しています。さらに、アジアの料理文化の世界的な普及により、米粉は現代の消費者の嗜好を満たす多用途で文化的に重要な原材料として位置づけられています。真正性と多様で健康志向のグルテンフリー食品オプションへの高まる需要を橋渡しする能力が、進化する食品・飲料産業における戦略的なコンポーネントとしての地位を確立しています。このトレンドは、変化する消費者行動に対応し、世界市場での機会を拡大する上での米粉の重要性を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替グルテンフリー粉との競合 | -0.6% | 特に北米および欧州のグローバル | 中期(2〜4年) |

| 欧州連合の乳幼児シリアルにおける砒素残留物規制の強化 | -0.8% | 欧州、輸出志向のアジア太平洋生産者への波及 | 短期(2年以内) |

| 原材料としての米の価格変動 | -0.5% | グローバル、輸入依存地域で深刻 | 短期(2年以内) |

| 遺伝子組み換え生物(GMO)に関連する規制および表示の課題 | -0.3% | 米国、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替グルテンフリー粉との競合

米粉市場の成長は、代替グルテンフリー粉との競合の激化によって制約されています。キャッサバ、アーモンド、ココナッツ、ひよこ豆、大豆粉などの選択肢は、パレオ、ケト、高タンパク質ダイエットなどのトレンドに沿った食事ソリューションへの消費者需要に牽引され、小売およびフードサービスチャネルの両方で市場シェアを獲得しています。これらの代替品は、カプセル化や乳化などの用途において、より優れたタンパク質含有量、強化された脂肪プロファイル、および改善された技術的性能を提供することが多いです。これに対し、米粉の高いデンプン含有量と低いタンパク質レベルは、機能的な多用途性を制限しています。特殊粉が拡大し続ける中、米粉サプライヤーは加工の進歩、製品強化、コスト最適化を通じて差別化を図るよう圧力を受けています。これらの戦略は、消費者がグルテンフリー製品において真正性と付加的な栄養上の利点の両方をますます優先する市場での競争力を維持するために不可欠です。

欧州連合(EU)の乳幼児シリアルにおける砒素残留物規制の強化

欧州連合が課す砒素残留物規制の強化は、特に乳幼児食品用途において米粉市場に重大な課題をもたらしています。極めて低い砒素閾値を義務付ける新規制は、生産者に厳格な検査プロトコルの実施、低砒素米品種の調達、または米粉含有量を削減するための製品の再処方を要求しています。これらのコンプライアンス要件は生産コストを押し上げ、サプライチェーン業務を複雑化させています。さらに、これらの規制により、オート麦、キビ、キノアなどの代替シリアルがこれらの敏感なカテゴリーで市場シェアを獲得することが可能になっています。プレミアム乳幼児食品セグメントでの競争力を維持するために、米粉サプライヤーは高度な品質保証措置と認証戦略に投資し、ますます厳格化する規制環境に対応する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:白米の優位性が玄米のイノベーションに直面

白米粉は2025年に79.45%の支配的な市場シェアを維持しています。グルテンフリーベーキング、麺類、バッター、利便性食品における確立された使用が市場リーダーシップを裏付けています。白米粉の中立的な風味、細かいテクスチャー、高いデンプン含有量は、押し出し成形やスプレードライなどの産業規模の加工技術との高い適合性を持ち、即席食品生産における一貫した品質と運用効率を確保しています。さらに、酵素処理可溶性米粉などの進歩がその価値提案を高め、メーカーがクリーンラベル基準を維持しながら合成増量剤を置き換えることを可能にしています。優れた製粉収率と延長された賞味期限に支えられ、白米粉は主流用途全体で好まれる選択肢であり続けています。

一方、玄米粉は2026年から2031年にかけてCAGR 7.98%が予測される最も急速に成長するセグメントとして台頭しています。この成長は、健康とウェルネスのトレンドに沿った全粒穀物・食物繊維豊富な代替品に対する消費者需要の増加によって牽引されています。ふすまと胚芽を保持する玄米粉は、白米粉と比較して低いグリセミック応答を示しながら、食物繊維、ビタミン、抗酸化物質を含むより高い栄養プロファイルを提供しています。賞味期限の短さや粗いテクスチャーなどの課題にもかかわらず、粒子径の縮小、発酵、ブレンドの進歩がベーカリーおよびスナック用途での機能性を向上させています。これらのイノベーションが白米粉との性能差を縮め、玄米粉を健康志向の消費者向けのプレミアムオプションとして位置づけ、世界のグルテンフリー製品市場でのその役割を拡大しています。

性質別:従来型の規模がオーガニックの加速と融合

従来型米粉は2025年に市場シェアの86.29%を占め、市場を引き続き支配しています。そのリーダーシップは、確立されたサプライチェーン、コスト効率、および産業用・フードサービス・小売チャネル全体での広範な採用によって牽引されています。製品のスケーラビリティと手頃な価格は、麺製造、機関向けフードサービス、輸出市場などの大量用途で好まれる選択肢となっています。堅牢なインフラと一貫した収率に支えられ、従来型米粉は運用効率と価格競争力に注力するメーカーと流通業者に信頼性を確保しています。この確固たる地位が主流用途における市場の基盤としての役割を強化し、そのリーダーシップを持続させています。

対照的に、オーガニック米粉は2026年から2031年にかけてCAGR 8.54%を達成すると予測される最も急速に成長するカテゴリーです。成長は、クリーンラベル製品への消費者需要の増加、政府補助金、およびオーガニック製品ポートフォリオを拡大するための小売業者のイニシアチブによって促進されています。オーガニック米粉は高い生産コストと認証の課題に直面していますが、健康上の利点、環境の持続可能性、トレーサビリティに対する認識により、プレミアム価格を維持しています。米国農務省オーガニック、欧州連合オーガニック、ハラール、コーシャなどの認証が市場での信頼性を高めています。さらに、加工技術の進歩とサプライチェーンの拡大が製品の入手可能性を向上させています。供給制約や厳格な検査要件などの課題にもかかわらず、オーガニック米粉はプレミアム小売、特殊ベーカリー、健康志向のパッケージ食品で強固な地位を確立し、セグメント内の主要な成長ドライバーとして位置づけられています。

最終用途別:産業用の基盤が小売のイノベーションを可能にする

2025年、産業用最終用途が54.88%のシェアで市場を支配しました。この強固な地位は、米粉の機能的特性、コスト効率、および大量生産ラインへのシームレスな統合によって強化されました。麺メーカー、ベーカリーサプライヤー、スナックメーカー、加工食品処方業者などの主要プレーヤーがこのセグメントを支えています。米粉の中立的な風味とグルテンフリーの性質が、様々な用途にわたる多用途の原材料としての地位を確立しています。確立された調達関係と規模の経済が市場支配を強固にし、米粉が産業用食品製造と輸出志向のサプライチェーンの定番原材料であり続けることを確保しています。

しかし、小売チャネルは2026年から2031年にかけてCAGR 8.23%が予測され、他を上回る成長を示す見込みです。この急増は、直接消費者向けグルテンフリーベーキングミックス、即席米粉製品、認証アレルゲンフリー処方の台頭によって促進されています。家庭でのベーキングへの消費者の関心の高まりと、食事制限やクリーンラベル製品への嗜好が需要を牽引しています。eコマースプラットフォームと特殊健康食品店がアクセシビリティを向上させています。さらに、小麦のテクスチャーを模倣した米粉ベースのパンやアレルゲンフリーミックスなどのイノベーションが採用を促進しています。より多くの消費者が家庭でグルテンフリーの食事を作り、多様な料理を探求するにつれて、小売チャネルは市場の成長エンジンとして台頭し、産業規模とパーソナライズされた健康中心の提供のバランスを取っています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に市場シェアの56.21%を保有しています。このリーダーシップは、タイの堅牢な輸出インフラ、インドの広大な生産能力、および中国・日本・韓国などの国々での国内消費の急増によって強化されています。同地域の確立されたサプライチェーンと政府のイニシアチブが、米の輸出を強化するだけでなく、健康志向および特殊製品へのシフトも促進しています。さらに、主要な原材料加工業者が生産能力を拡大し、アジア太平洋の優位性を確固たるものにし、特にクリーンラベルおよびグルテンフリーセグメントでのイノベーションの安定した流れを確保しています。

同時に、アジア太平洋は2031年にかけてCAGR 7.59%で急速な成長を維持すると予測されています。この成長は、都市化、可処分所得の増加、健康意識の高まりによって促進されています。グルテンフリーベーカリー製品、麺類、全粒穀物米粉製品への需要は、健康的な食事への社会的シフトと政府の健康促進キャンペーンに牽引されて増加しています。最大かつ最も急速に成長する地域という二重の特性が、世界の米粉市場を牽引するアジア太平洋の重要な役割を浮き彫りにしています。

アジア太平洋が中心的な役割を果たす一方、北米と欧州も着実な成長を示しています。この拡大は主に、セリアック病の有病率、クリーンラベル製品への嗜好、アジア料理の人気の急増に起因しています。小売店と特殊フードサービスチャネルは、オーガニック認証、アレルゲンフリー製品のイノベーション、可溶性米粉の採用増加に牽引されて活発な活動を示しています。一方、南米、中東、アフリカなどの地域は新たなフロンティアとして台頭しています。これらの地域では、都市化、拡大する中産階級、食料安全保障を目的としたイニシアチブが需要を促進しています。さらに、これらの地域における政策決定と貿易動向が製品の入手可能性と価格設定を形成し、より確立された市場と並ぶ重要な成長ゾーンとしてマークされています。

競合環境

世界の米粉市場は中程度に分散した競合環境を示しており、Ingredion、Cargill、ADM、Ebro Foodsなどの主要プレーヤーが広範な生産ネットワーク、独自の加工技術、食品・飲料メーカーとの確立されたパートナーシップを活用しています。これらの企業は、米産地での生産能力拡大、可溶性および超微粉米粉のイノベーション、オーガニックおよび非遺伝子組み換え生物(GMO)調達を確保するための垂直統合に戦略的に注力しています。これらのイニシアチブにより、産業用および特殊用途での強固な地位を維持しながら、クリーンラベルおよび機能性原材料への高まる需要に対応することが可能になっています。

同時に、新たな機会が破壊的プレーヤーと中堅プレーヤーのための空間を生み出しています。新しい協同組合と特殊製粉業者は、プレミアム小売および直接消費者向け市場に訴求するトレーサビリティ、産地ベースのナラティブ、認証オーガニックまたは在来種米品種を提供することで差別化を図っています。さらに、技術革新が競合ダイナミクスを再形成しており、デジタル農業プラットフォームがトレーサビリティを強化し、高度な製粉設備が機能的なカスタマイズを可能にすることで、市場差別化の新たな道を開いています。

中小プレーヤーはeコマース、サブスクリプションベースのモデル、健康志向ブランドとのパートナーシップをますます活用してニッチセグメントを獲得しています。これに対応して、確立されたプレーヤーはイノベーションパイプラインを強化し、戦略的な拡大を追求しています。グローバル市場リーダーと機動力のある地域の破壊的プレーヤーの相互作用が、クリーンラベルイノベーション、持続可能性の信頼性、プレミアムポジショニングによる差別化が規模とコスト効率と同様に重要になるダイナミックな競合環境を牽引しています。この均衡により、米粉市場は統合と起業家的成長の両方に適した環境であり続けています。

米粉産業のリーダー

Archer-Daniels-Midland Company(ADM)

Ingredion Incorporated

KRBL Limited

BENEO GmbH

Burapa Prosper

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:米国最大の米の製粉・販売業者であるRiceland Foodsは、ODW Logisticsと提携し、テネシー州メンフィスに新たな6万4,000平方フィートの倉庫を開設しました。この施設は米国食品医薬品局(FDA)基準に準拠し、鉄道アクセスが可能であり、詳細な物流ネットワーク分析の後に戦略的に立地されました。この動きは流通効率を高め、高まる顧客需要に対応することを目的としています。メンフィスのハブにより、Ricelandは在庫の再配分、生産能力の増強、サプライチェーンの柔軟性の向上が可能になります。同社は鉄道インフラを活用し、アーカンソー州とミズーリ州の工場での事業を拡大しています。

- 2025年4月:Quinn Snacksは、再生農業を推進する女性主導の三世代農場であるRalston Family Farmsと提携しました。両社は共同で、砕けた米粒をプレミアム再生玄米粉に転換しています。このコラボレーションは潜在的な廃棄物を価値ある製品に変えるだけでなく、持続可能な農業を強化し、農場の経済的安定を確保します。この動きは、再生農業の推進、農家への機会創出、原材料調達の改善、サプライチェーンの透明性向上に対するQuinnのコミットメントと一致しています。

- 2024年11月:DAAWAT、Hadeel、Mufaddalなどのブランドを擁するグローバルFMCG大手のLT Foods Ltd.がサウジアラビアに進出し、リヤドに新オフィスを開設しました。サウジアラビアの20億米ドルの米および米ベース食品市場を見据え、LT Foodsは今後5年間で倉庫、在庫、人員に1億8,500万サウジアラビアリヤルを投資する計画です。同社は同期間に4億3,500万サウジアラビアリヤルの収益を目標としています。

世界の米粉市場レポートの範囲

米粉は米粒から細かく製粉された粉末であり、ベーキング、料理、食品加工においてグルテンフリーの代替品として一般的に使用されています。中立的な風味、滑らかなテクスチャー、多用途の機能性を提供し、麺類、バッター、スナック、特殊健康志向製品に適しています。

世界の米粉市場は、原料、性質、最終用途、地域によってセグメント化されています。原料に基づき、市場は白米粉と玄米粉にセグメント化されています。原料に基づき、市場は従来型とオーガニックにセグメント化されています。原料に基づき、市場は小売、産業用、フードサービス/HoReCaにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

| 白米粉 |

| 玄米粉 |

| 従来型 |

| オーガニック |

| 小売 |

| 産業用 |

| フードサービス/HoReCa |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原料別 | 白米粉 | |

| 玄米粉 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 最終用途別 | 小売 | |

| 産業用 | ||

| フードサービス/HoReCa | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

米粉市場の現在の価値はいくらですか?

米粉市場規模は2025年に13億9,000万米ドルであり、2031年までに21億2,000万米ドルに達すると予測されています。

どの地域が米粉市場をリードしていますか?

アジア太平洋が2025年の収益の56.21%を占め、CAGR 7.59%で最も急速に成長する地域でもあります。

なぜ玄米粉の人気が高まっているのですか?

玄米粉は全粒穀物の食物繊維、微量栄養素の保持、クリーンラベルトレンドとの一致により、CAGR 7.98%で成長しています。

砒素規制は市場成長にどのような影響を与えていますか?

欧州連合の0.25 mg/kgの規制限度はコンプライアンスコストを増加させ、乳幼児シリアルチャネルでの供給を制限していますが、消費者の信頼を高めています。

最終更新日: