中国米タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 123.10 百万米ドル |

| 市場規模 (2026) | 129.65 百万米ドル |

| 市場規模 (2031) | 168.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国米タンパク質市場分析

中国米タンパク質市場規模は、2025年のUSD 1億2,310万から2026年にはUSD 1億2,965万へと拡大し、2026年~2031年の期間においてCAGR 5.32%で推移し、2031年までにUSD 1億6,803万に達すると予測されています。この成長は、消費者の健康意識の高まり、政府主導の食料安全保障政策、および国内における強固な米サプライチェーンの利用可能性によって牽引されています。米タンパク質の低アレルゲン性、完全なアミノ酸プロファイル、および中性的な風味は、機能性食品、スポーツ栄養、および乳幼児向け製品における優先成分としての地位を確立しています。さらに、抽出・改質技術の進歩により機能的な用途が拡大し、様々な産業における汎用性が向上しています。クリーンラベル製品への需要の高まりが、プレミアム有機米タンパク質フォーマットの普及をさらに加速させています。しかし、競争が激化する中、メーカーは溶解性の課題への対応、有機認証の取得、および培養肉キャリアやコスメシューティカルズといった新興セグメントにおける高付加価値機会の探索に注力しており、これらが将来の市場成長を牽引すると期待されています。

主要レポートのポイント

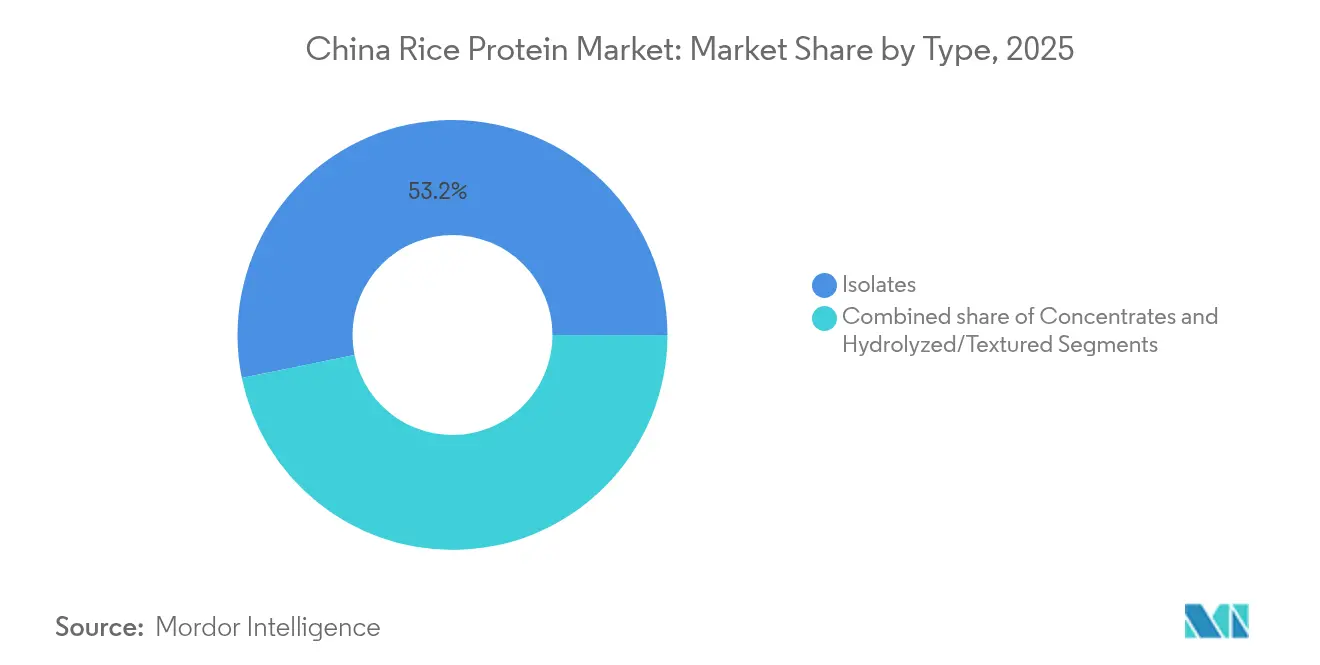

- タイプ別では、分離物が2025年の中国米タンパク質市場において53.20%の市場シェアを獲得しトップとなり、加水分解物およびテクスチャードフォーマットは2031年まで年平均成長率(CAGR)6.18%で成長する見込みです。

- 性質別では、従来型製品が2025年の中国米タンパク質市場において69.30%のシェアを維持し、一方で有機セグメントは2031年まで年平均成長率(CAGR)8.1%で拡大する予測です。

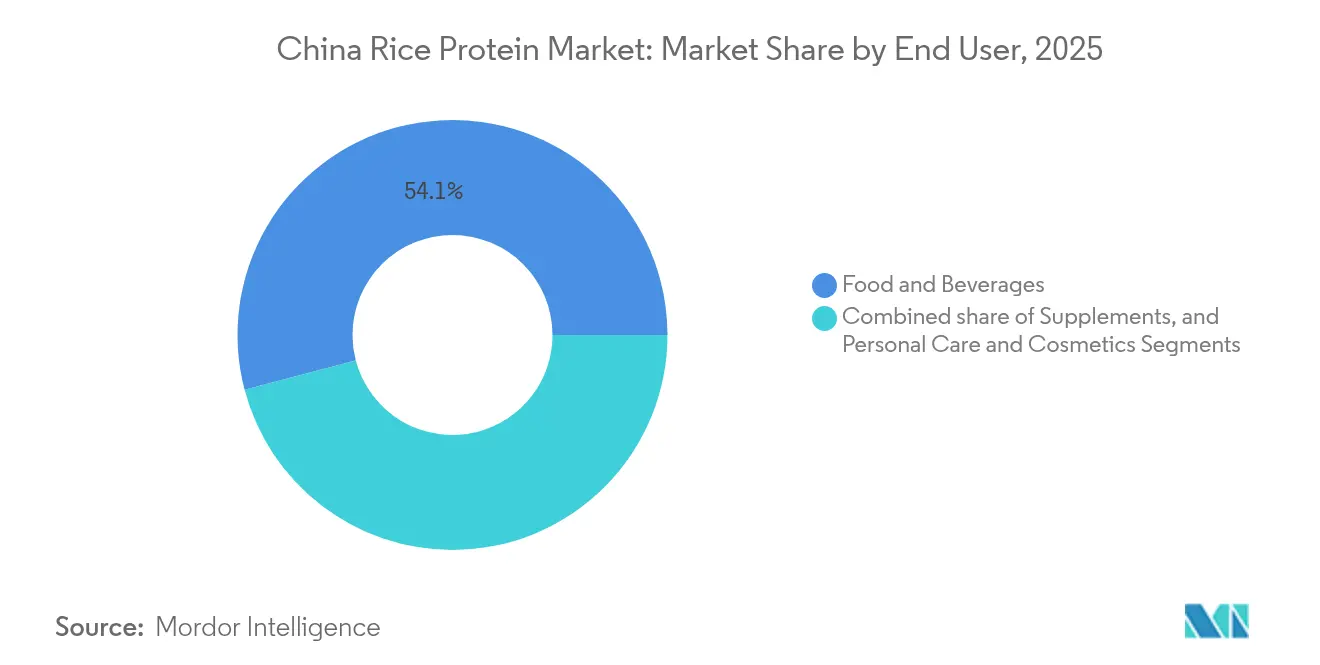

- 最終用途別では、食品・飲料が2025年の中国米タンパク質市場において54.10%のシェアを獲得し、パーソナルケアおよび化粧品セグメントは2031年まで年平均成長率(CAGR)7.05%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国米タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質およびアレルゲンフリータンパク質への需要の高まり | +1.1% | 全国規模、特に一線都市での普及が高い | 中期(2~4年) |

| 地域における強固な米生産基盤 | +0.9% | 主要な米生産省(黒龍江省、江西省) | 長期(4年以上) |

| 加工技術における技術革新 | +0.7% | 産業拠点(江蘇省、広東省) | 中期(2~4年) |

| 食品・飲料産業からの需要の高まり | +0.8% | 全国規模、特に都市部への集中 | 短期(2年以内) |

| 植物性食生活を推進する政策が市場を支援しています。 | +0.6% | 全国規模、主要都市での早期実施 | 中期(2~4年) |

| 米タンパク質の栄養上の利点に関する認識が高まっています。 | +0.5% | 全国規模、健康意識の高い層への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質およびアレルゲンフリータンパク質への需要の高まり

中国の拡大する中間層はより健康意識が高まっており、動物性タンパク質の代替として植物性タンパク質への需要が急増しています。米タンパク質は、その低アレルゲン性により食品過敏症を持つ消費者に対応し、クリーンラベルトレンドとも共鳴しています。5つの主要な中国都市で約2,500人の参加者を対象に実施された2024年の調査では、「コレステロールゼロ」や「食物繊維が豊富」といった属性が消費者から特に高く評価されていることが明らかになりました。これは特に、ポジティブな栄養特性を優先する富裕層において顕著です。この嗜好の変化は、人口の20%未満を占めながらも新製品消費の40%を占める中国のZ世代によって後押しされています。ProVeg 2024年レポートで指摘されているように、彼らの購買決定は健康と安全への配慮に大きく影響されています。さらに、中国農業部が代替タンパク質を食料戦略に組み込んだことは、政府がタンパク質源の多様化の必要性を認識していることを示し、米タンパク質市場の拡大に向けた支援的な規制環境を醸成しています。

地域における強固な米生産基盤

世界最大の米生産国である中国は、安定した一貫したサプライチェーンを確保し輸入への依存を最小化することで、国内の米タンパク質メーカーに大きな競争上の優位性を提供しています。米国農務省によると、中国の2024/25穀物年度における精米生産量は1億4,530万メートルトン(MMT)に達し、作付面積の拡大と有利な農業政策に支えられ、前年から小幅増加しました[1]米国農務省、「レポート名:穀物・飼料アップデート」、www.apps.fas.usda.gov。この生産の安定した成長は、原材料の入手可能性に大きく依存する米タンパク質製造などの川下産業を支援し、国内需要を満たす中国の能力を示しています。黒龍江省政府は、米を含む主要農産物の加工を強化するための包括的な3ヵ年行動計画(2023年~2025年)を導入しました。この計画は、2022年比33%増となる4,500億元の収益目標を2025年までに達成することを目指しています[2]黒龍江省人民政府、「黒龍江省人民政府弁公室の黒龍江省農産物加工業の高品質発展加速のための3ヵ年行動計画(2023年~2025年)発布に関する通知」、www.hlj.gov.cn。この計画は、技術革新の統合とインフラの改善に焦点を当て、加工効率、製品品質、およびグローバル市場における全体的な競争力を高めることを目的としています。これらの戦略的取り組みは、中国の米生産フレームワークを強化し、サプライチェーン全体にわたるイノベーションと効率性を促進することが期待されています。その結果、米タンパク質セクターは、国内生産の強固な基盤と政府支援による開発努力に支えられ、堅調な成長に向けて好位置に立っています。

加工技術における技術革新

米タンパク質の抽出・改質におけるイノベーションは、特に歴史的に低溶解性という用途の制限をもたらしていた従来の障壁を打ち破りつつあります。最近の画期的な進歩として、pHサイクリングと組み合わせた産業規模のマイクロフルイダイゼーションシステムが挙げられ、米タンパク質の溶解性を約1.4%から驚異的な78.3%まで向上させています。この飛躍的な進歩は溶解性を高めるだけでなく、乳化性や泡立て性などの機能的特性を大幅に改善します。並行して、電気活性化技術がコスト効率に優れ環境に配慮した米タンパク質改質アプローチとして台頭し、産業規模での普及への道を拓いています。こうした技術的進歩は、物理的手法と酵素的抽出手法を組み合わせたハイブリッド研究によってさらに後押しされ、より高品質なタンパク質と機能性を実現しています。さらに、3Dプリンティングの領域ではタンパク質ベースの材料への関心が高まっており、米タンパク質はその最前線に位置しています。研究者たちはタンパク質インクのレオロジー特性の精緻化に注力し、印刷品質の向上を目指しています。総じて、これらの進歩は米タンパク質の用途の地平を広げ、近い将来における市場成長を牽引するものと期待されています。

食品・飲料産業からの需要の高まり

中国では、食品・飲料セクターが米タンパク質消費をリードしており、植物性オプションや機能性食品への消費者シフトの高まりによって牽引されています。その中性的な風味と適応性のおかげで、米タンパク質は植物性食肉や乳製品代替品からタンパク質強化飲料まで多様な用途に活用されています。注目すべきイノベーションとして、中国東部安徽省の米タンパク質メーカーである安徽順鑫聖源生物食品有限公司が開発したHydroRice PA80があります。酵素や加水分解を使用せずに製造されたこの100%米タンパク質は、飲料やヨーグルトなどの乳製品代替品向けに設計され、その機能性を高めています。研究は食品業界における米タンパク質への需要を裏付けており、肉風味増強剤としての可能性を強調しています。研究によると、米タンパク質分離物加水分解物とD-キシロース(特にL-システインとの組み合わせ)からのメイラード反応生成物が、植物性肉代替品の肉感を増幅させることが示されています。さらに、GerberがA2フォーミュラとPHWの部分加水分解ホエイタンパク質米シリアルをフィーチャーした米シリアルシリーズを中国で初展開したことは、乳幼児栄養における米タンパク質の注目度の高まりを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替植物性タンパク質との激しい競争 | -0.7% | 全国規模、特に都市市場での影響が大きい | 中期(2~4年) |

| 高品質米タンパク質分離物の高い生産コスト | -0.5% | 産業製造拠点 | 短期(2年以内) |

| 動物性タンパク質との栄養プロファイル比較に関する懸念 | -0.3% | 全国規模、伝統的な食習慣地域での影響が大きい | 長期(4年以上) |

| 食品製品における望ましい風味とテクスチャーの実現における課題 | -0.3% | 食品製造拠点および消費者市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

代替植物性タンパク質との激しい競争

他の植物性タンパク質、特にエンドウ豆タンパク質が、米タンパク質市場に対して激しい競争を繰り広げています。エンドウ豆タンパク質は、その優れたタンパク質含有量と機能的属性により人気が急上昇しています。米国農務省の報告によると、2023年に中国は注目すべき260万トンのエンドウ豆を輸入しており、カナダが主要供給国として首位に立っています[3]米国農務省、「レポート名:FAS中国エンドウ豆市場インサイト(中国エンドウ豆2024および植物性会議)」、www.apps.fas.usda.gov。これは、代替タンパク質源に対する中国の多大なコミットメントを示しています。さらに、微細藻類などの新興原料由来のタンパク質が注目を集めています。たとえば、Protoga Biotechは革新的な微細藻類タンパク質のパイロット生産を完了し、2024年末までに微細藻類植物性ミルクの発売を視野に入れています。ポンガミア、産業用大麻、大麦、ヒヨコ豆など多様な原料からの新規植物性タンパク質の登場により、競争はさらに激化しています。これらは独自の機能的特性を持つだけでなく、持続可能性上のメリットも備えています。米タンパク質は一定の用途上の優位性を持ちますが、これらの代替タンパク質への旺盛な研究投資やマーケティング支援が、米タンパク質の市場シェア拡大を抑制する可能性があります。

高品質米タンパク質分離物の高い生産コスト

高品質な米タンパク質分離物の製造は、主として複雑な抽出・精製プロセスを要するため、コストのかかる取り組みとなっています。従来の抽出方法では、溶解性と機能性が制限された米タンパク質が生産されることが多く、追加の加工が必要となります。マイクロフルイダイゼーションや電気活性化などの高度な技術はタンパク質品質を向上させる一方で、生産コストを押し上げ、多大な設備投資を必要とします。あるパテントでは、高純度米デンプンと米タンパク質の共同生産方法が詳述されており、その複雑さが強調されています。洗浄、浸漬、酵素処理、乾燥を含むこの方法では、米タンパク質85%、デンプン95%の純度が達成されます。別のパテントでは、プロテアーゼ酵素を用いた米タンパク質濃縮物の加水分解プロセスが概説されています。酵素的加水分解、pH調整、分子量分画の分離のためのろ過を含むこの方法は、さらに生産コストを引き上げます。こうした高コストは必然的に製品の市場価格に反映され、特に価格感度の高いセグメントへの浸透において課題をもたらします。しかし、継続的な研究と技術的進歩により、中長期的には生産コストが低下し、この課題が緩和されることへの期待があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:加工課題にもかかわらず分離物がリード

2025年、米タンパク質分離物は高いタンパク質含有量と様々な用途における汎用性に牽引され、53.20%の市場シェアを保有しました。完全なアミノ酸プロファイルと低脂肪含有量により、スポーツ栄養や機能性食品における理想的な成分としての地位を確立しています。中国の米タンパク質市場における主要プレーヤーであるWuxi Jinnong Biotechnology Co., Ltd.は、タンパク質含有量80%以上のJNPR米タンパク質パウダーを提供しています。20kgバッグに包装され、賞味期限2年のこの製品は、食品、飲料、栄養製品、およびビーガン肉代替品に使用されています。しかし、分離物は水溶性の低さという課題を抱えており、特定の用途での使用が制限されています。

加水分解物およびテクスチャード米タンパク質は最も急速な成長が見込まれ、2026年から2031年にかけてCAGR 6.18%が予測されています。これらのバリアントは溶解性の問題に対処し、消化性とバイオアベイラビリティを改善します。加水分解米タンパク質は、パーソナルケアにおける温和な界面活性剤として使用され、栄養分野でのアミノ酸吸収を高めます。Bioway Organic Inc.によるバイオ酵素加水分解などのイノベーションは、米ペプチドのバイオアベイラビリティと抗酸化特性を向上させ、医薬品、健康製品、化粧品における用途を拡大しています。濃縮物は分離物と比べてタンパク質含有量は低いものの、コスト効率が高く栄養バランスに優れ、安定した市場需要を確保しています。物理的、化学的、酵素的改質技術の進歩により、全ての米タンパク質タイプの機能性が向上し、セグメントのダイナミクスが変化する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:有機セグメントがプレミアム市場を獲得

2025年、従来型米タンパク質は低い生産コストと広範な入手可能性のおかげで、69.30%という圧倒的なシェアで市場を支配しました。この従来型バリアントは、特に動物飼料や日用食品などの価格感度の高いセクターにおいて市場を支えています。黒龍江省政府は高付加価値米製品の開発と加工技術の改善に注力しており、この取り組みは従来型米タンパク質セグメントを強化し、2025年までに全体的な加工率を75%に引き上げ、米由来成分のサプライチェーンを強化することを目指しています。

有機米タンパク質セグメントは規模は小さいものの、2026年から2031年にかけてCAGR 8.1%という印象的な急成長が見込まれています。この上昇はクリーンラベルおよびエコフレンドリー製品への消費者の傾向の高まりを反映しています。この成長を牽引する要因としては、健康意識の高まり、ベジタリアニズムの魅力の増大、アレルゲンフリー製品への需要が挙げられます。BIOWAY Industrial Group LTD(Bioway Xi'an Organic)などの企業はこのモメンタムを捉え、タンパク質含有量80%以上を誇る認定有機米タンパク質パウダーを提供しています。この製品はスポーツ栄養、タンパク質スナック、食事代替品においてニッチな地位を確立しています。有機米タンパク質のプレミアムステータスにより、メーカーはより高い価格設定が可能となり、有機認証やニッチな生産方法に伴う追加費用を相殺できます。健康と環境問題への消費者意識が高まる中、有機セグメントは特にプレミアムスポーツ栄養や自然派化粧品などの高価値領域において、市場シェアを着実に拡大する見込みです。

最終用途別:化粧品用途がイノベーションを牽引

2025年、食品・飲料セクターは米タンパク質の低アレルゲン性と中性的な風味を活かし、中国米タンパク質市場において支配的な54.10%のシェアを獲得しました。米タンパク質は植物性食肉代替品や乳製品代替品からタンパク質強化飲料まで多様な用途に活用されています。食品セクターのリードは革新的な用途によって支えられており、たとえば北京食品科学研究院が提唱した、米を培養肉における合成キャリアの天然代替品として活用する方法などが挙げられます。さらに、クリーンラベルおよびアレルゲンフリー製品への消費者の嗜好の高まりが、このセクターにおける米タンパク質の採用をさらに促進しています。

一方、パーソナルケアおよび化粧品は急速に台頭しており、2026年から2031年にかけてCAGR 7.05%が予測されています。この急増は、美容製品における天然植物性成分への需要の高まりによって牽引されています。分子量75から5,000の間のアミノ酸、ペプチド、およびタンパク質フラクションの混合物である加水分解米タンパク質は、化粧品における水分保持とコンディショニングを高めます。米発酵製品に関する2025年のレビューは、改善された保湿効果、バリア機能、抗酸化、抗炎症、美白、および抗老化効果などの多機能スキンケアベネフィットを強調しています。さらに、化粧品業界における持続可能でエコフレンドリーな処方への意識の高まりが、米タンパク質ベース成分への需要をさらに増幅させると期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中国の米タンパク質市場は顕著な地域格差を示しています。主要な米産地省が生産を支配し、健康意識の高い都市部が消費をリードしています。農業加工の強化を目的とした省政府行動計画(2023年~2025年)に後押しされた黒龍江省は、米タンパク質セクターにおける地位を確固たるものにしています。一方、江西省は包括的な30年間の農学的研究によって強調されているように、年間1.42%という最も急速な米収量成長を誇っています。この農業上の強みは、米タンパク質抽出のための安定した原材料供給を確保し、地域メーカーに競争上の優位性を与えています。

中国東部では、江蘇省が米タンパク質製造の拠点として際立っており、米タンパク質の研究開発・生産において先導的な役割を果たすWuxi Jinnong Biotechnology Co., Ltd.などの注目企業を擁しています。もう一つの重要な生産拠点である遼寧省はPanjin Hetian Food Co., Ltd.の本拠地であり、省政府の取り組みの恩恵を受けています。これらの取り組みは、消費財セクターにおける高品質発展の促進を中心に据え、構造調整とイノベーションの重要性を強調しています。品質とブランド開発を優先することで、このガイダンスは健康食品から化粧品に至るまで消費財の効果的な供給を強化することを目指しています。こうした地域的な取り組みと強固な米生産基盤を背景に、中国の米タンパク質市場は持続的な成長に向けて態勢を整えており、農業生産と付加価値加工の結びつきをますます強めています。

消費トレンドを見ると、一線都市、特に上海、北京、広州が米タンパク質製品の採用において最前線にあり、特に有機や特殊処方などのプレミアムニッチにおいて顕著です。2025年3月25日~26日に広州で開催された第4回IFSCC国際化粧品技術交流デーは、グローバル化粧品分野における中国の台頭する役割にスポットライトを当て、都市部が米タンパク質の高付加価値用途における重要な拠点であることを示しました。同時に、食料安全保障と自給自足への政府の注力が、動物飼料や食品加工における米タンパク質の採用を広げ、より均衡のとれた市場分布を促進しています。中国の米タンパク質市場のダイナミクスは、その多様な経済発展を映し出しており、沿岸部および都市部はイノベーションとプレミアム製品を優先し、内陸部は農業上の強みを活かした競争力ある生産を行っています。

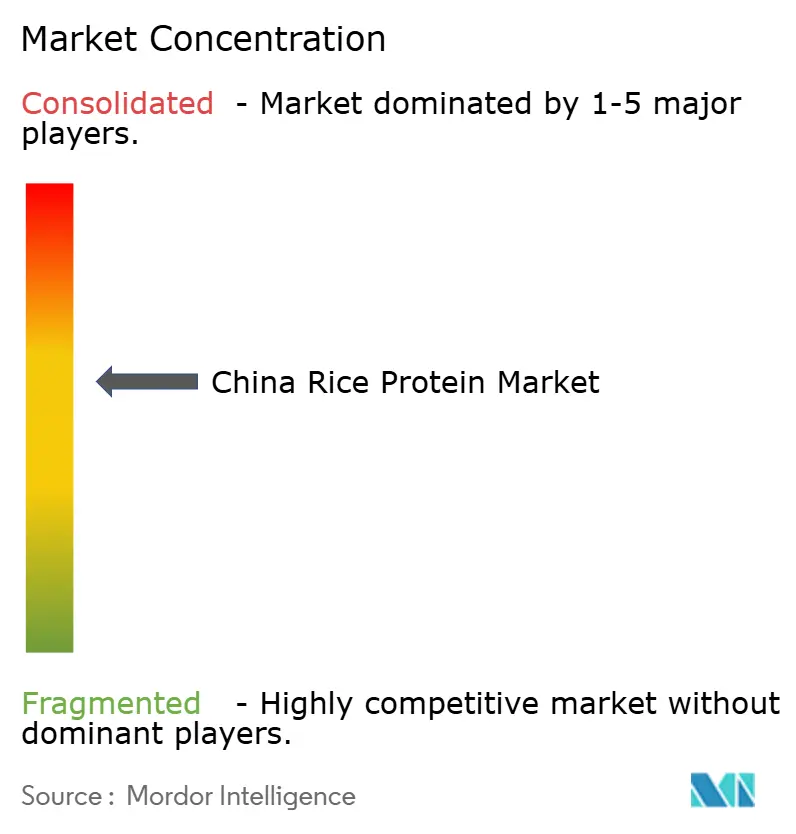

競争環境

中国米タンパク質市場は中程度に集約されており、ETChem、Panjin Hetian Food Co., Ltd、Wuxi Jinnong Biotechnology Co., Ltd、Foodchem International、Axiom Foods Inc.を含む少数の有力プレーヤーが市場支配を巡って競争しています。近い将来の限られた成長機会を踏まえ、これらの主要プレーヤーは製品イノベーション、生産能力拡大、および買収などの戦略を採用し、市場ポジションの強化を図っています。

大手企業は、変化する消費者嗜好に合わせて低カロリー、高タンパク質含有量、および天然成分を優先した革新的なタンパク質パウダーを投入しています。特に自然製品セグメントをターゲットとした研究開発への多大な投資を行っており、このトレンドはメーカーが技術的限界を押し広げ製品を差別化する機会の拡大を示しています。さらに、業界の大手企業は生産を強化するだけでなく、輸出能力も強化し、グローバルアリーナでの主導的な地位を目指しています。市場プレゼンスを確固たるものにするため、これらの企業は地元プレーヤーとの戦略的合併・提携を推進し、地域市場における強固な足掛かりを確保しています。

市場参加者は製品の専門化を主要な差別化要素として活用しています。有機認証を追求する企業がある一方、スポーツ栄養や化粧品などのニッチ市場に取り組む企業もあります。競争は今後一層激化する見通しです。大豆やエンドウ豆タンパク質などの関連セクターの企業が、成長の見通しと既存ポートフォリオとの相乗効果に引き付けられて米タンパク質市場への参入を視野に入れています。さらに、3Dプリント食品、テーラードニュートリション、最先端コスメシューティカルズなどの先進的な用途向けに特化した米タンパク質処方を開発する絶好の機会も存在します。これらの領域では、米タンパク質の独自の特性が他の植物性競合製品を凌駕する可能性があります。

中国米タンパク質産業リーダー

ETChem

Panjin Hetian Food Co. Ltd

Wuxi Jinnong Biotechnology Co.,Ltd

Axiom Foods Inc.

Foodchem International Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Axiom Foodsは次世代米タンパク質Oryzatein 2.0を発売しました。白色、グリットフリーのテクスチャー、および強化された溶解性を特徴とし、乳幼児栄養や乳製品代替品などのデリケートな用途向けに特別に設計されています。同社によると、分離型および有機型として入手可能なOryzatein 2.0はコスト効率に優れ、食品・飲料メーカーにとってよりクリーンで機能的な処方を可能にします。

- 2023年5月:世界最大の酵母生産者であるAngel Yeastは、上海で開催されたBakery Chinaにおいて革新的な製品とソリューションの広範なラインナップを発表しました。Angel Yeastは、タンパク質、食物繊維、セレン、プレバイオティクスを高レベルで含む多様な焼き菓子の製造を促進するために設計された、酵母ベータグルカンを強化した新規酵母タンパク質製品を発表しました。その結果、Angel Yeastは米パン用のプレミックスを導入しました。

中国米タンパク質市場レポートの調査範囲

米タンパク質は米粒から抽出された植物性タンパク質です。米タンパク質は低アレルゲン性で消化しやすいと考えられています。

中国米タンパク質市場は、タイプ、性質、および最終用途によって区分されています。タイプ別では、市場は濃縮物、分離物、テクスチャード/加水分解物に区分されています。性質別では、市場は従来型および有機に区分されています。最終用途別では、市場は食品・飲料、サプリメント、パーソナルケアおよび化粧品に区分されています。食品・飲料を基に、市場はさらにベーカリー、飲料、朝食用シリアル、食肉・家禽・水産物、および肉代替製品とスナックに区分されています。サプリメントを基に、市場はさらにスポーツ/パフォーマンス栄養と高齢者・医療栄養に区分されています。

各セグメントについて、レポートは上記全てのセグメントにおいてUSDによる金額ベースおよびトンによる数量ベースの市場規模を提供しています。

| 濃縮物 |

| 分離物 |

| 加水分解物/テクスチャード |

| 従来型 |

| 有機 |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 食肉・家禽・水産物および肉代替製品 | |

| スナック | |

| サプリメント | スポーツ/パフォーマンス栄養 |

| 高齢者・医療栄養 | |

| パーソナルケアおよび化粧品 |

| タイプ別 | 濃縮物 | |

| 分離物 | ||

| 加水分解物/テクスチャード | ||

| 性質別 | 従来型 | |

| 有機 | ||

| 最終用途別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 食肉・家禽・水産物および肉代替製品 | ||

| スナック | ||

| サプリメント | スポーツ/パフォーマンス栄養 | |

| 高齢者・医療栄養 | ||

| パーソナルケアおよび化粧品 | ||

レポートで回答された主要な質問

中国米タンパク質市場の現在の規模はどのくらいですか?

中国米タンパク質市場規模は2026年においてUSD 1億2,965万です。

中国米タンパク質市場はどのくらいの速さで成長すると予測されますか?

市場はCAGR 5.32%で拡大し、2031年までにUSD 1億6,803万に達すると予測されています。

タイプ別で中国米タンパク質市場をリードするセグメントはどれですか?

分離物は主に高いタンパク質純度により、2025年において53.20%の市場シェアを保有しました。

米タンパク質において最も成長が速い最終用途産業はどれですか?

パーソナルケアおよび化粧品用途は、植物性機能性成分への需要により、CAGR 7.05%で成長すると予測されています。

最終更新日: