米国冷蔵トラック輸送市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

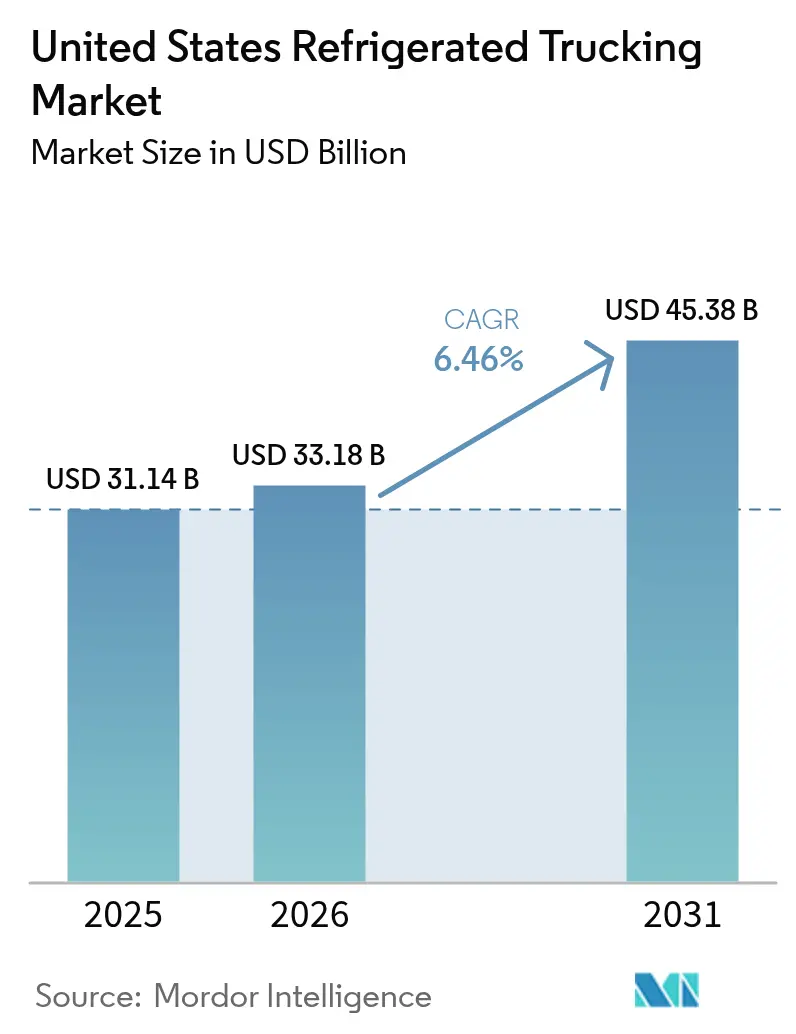

| 基準年の市場規模 (2025) | 31.14 十億米ドル |

| 市場規模 (2026) | 33.18 十億米ドル |

| 市場規模 (2031) | 45.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国冷蔵トラック輸送市場分析

米国冷蔵トラック輸送市場規模は2025年にUSD 311億4,000万と評価され、2026年のUSD 331億8,000万から2031年にはUSD 453億8,000万に達すると推定されており、2026年から2031年の予測期間中のCAGRは6.5%です。2026年の需要は、FSMA 204のトレーサビリティ要件が食品サプライチェーン全体でデジタル温度管理および事象記録の標準化を運送業者に促すにつれ、テクノロジー活用型かつコンプライアンス重視の業務への構造的転換を反映しています。米国冷蔵トラック輸送市場はまた、高収益療法の増加する割合がピックアップから配送まで冷蔵保管と厳格な文書管理を必要とすることから、バイオ医薬品流通からも安定した需要を受けています。レストランおよびフードサービスセクターは2026年においても強力な需要の柱であり続けており、業界売上高はUSD 1兆5,500億に達すると見込まれ、都市部の回廊やラストマイル冷蔵ハブ全体で頻繁な温度管理補充を支えています。冷蔵倉庫の容量増加により平均配送距離が短縮されており、短距離輸送およびLTL形態の役割が高まる一方、USDA事前通関施設に支援された港湾および国境越えを通じたコンテナ化フローの重要性が強化されています。2026年の規制環境は引き続きテレマティクスおよび排出規制コンプライアンスへの投資を求めており、段階的な施行と進化する州規制がフリート更新のタイミングと設備戦略を形成しています。これは規律ある資本計画と多様化した輸送路ポートフォリオを持つ運送業者に有利なバランスです。

主要レポートのポイント

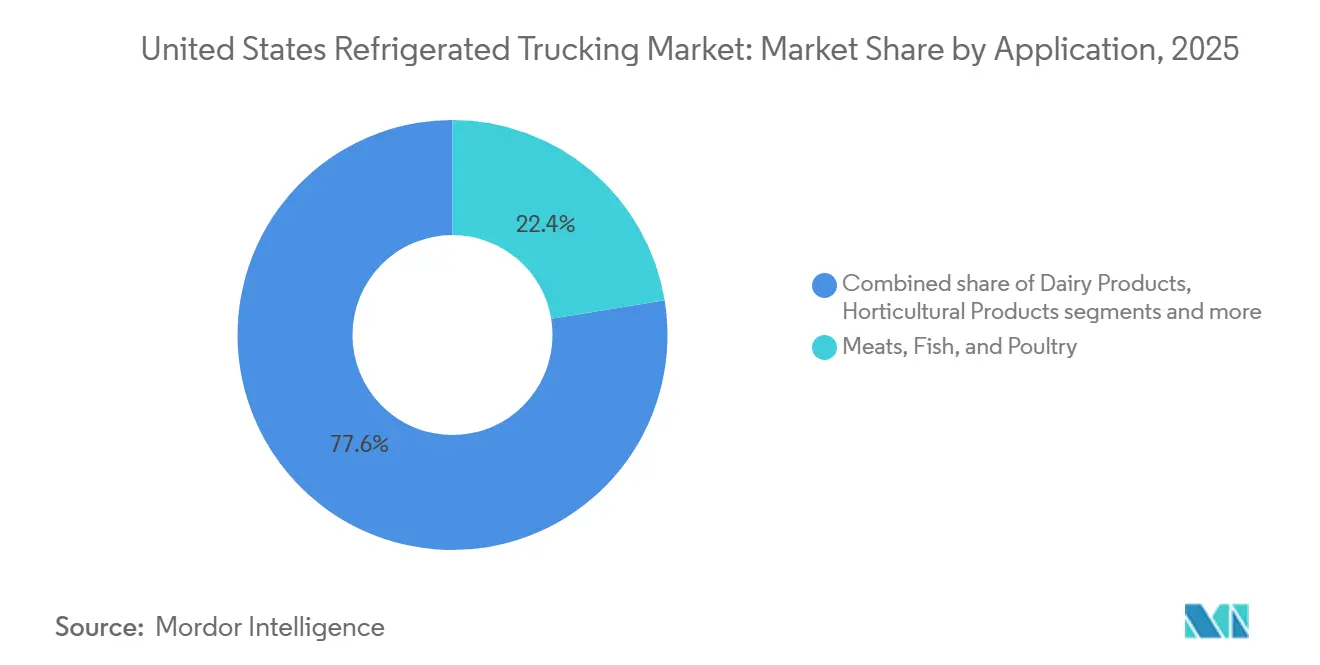

- 用途別では、米国冷蔵トラック輸送市場シェアにおいて、食肉・魚介類・家禽類が2025年に22.41%のシェアを占め、加工食品は2026年から2031年にかけてCAGR 7.1%で拡大すると予測されています。

- トラック積載仕様別では、フルトラックロードが2025年の米国冷蔵トラック輸送市場規模の68.74%を占め、積載量未満トラックロードは2026年から2031年にかけてCAGR 6.9%で成長すると予測されています。

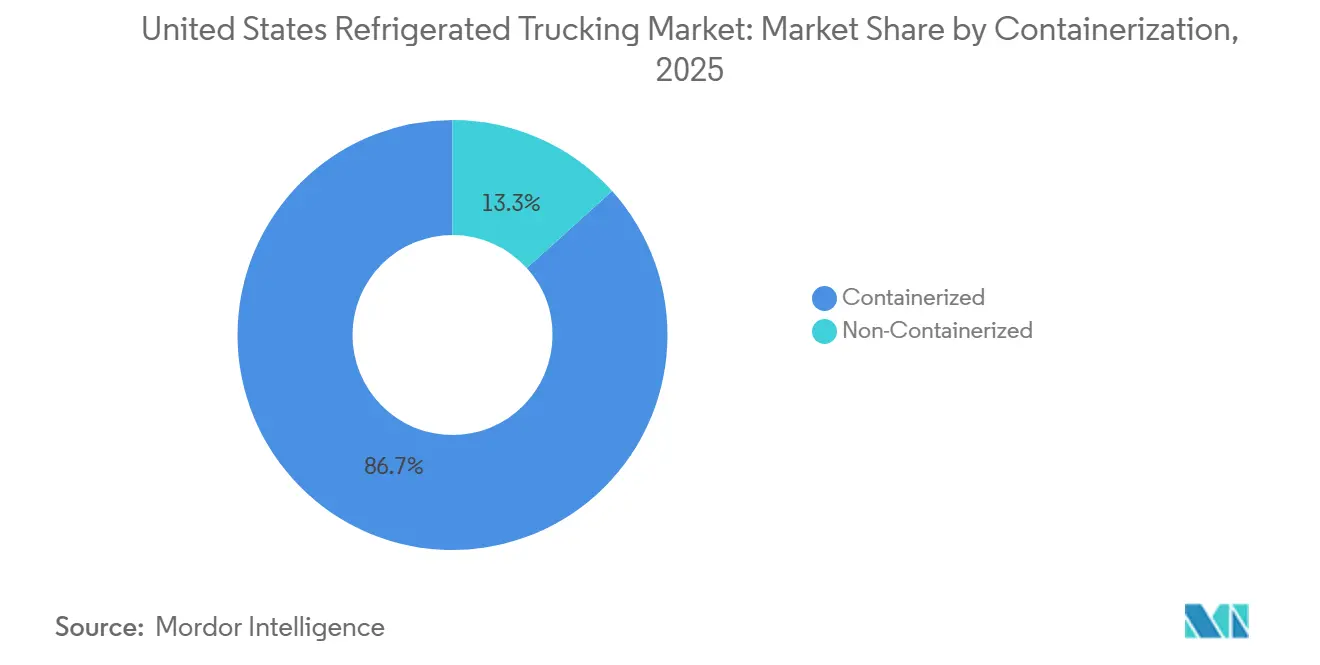

- コンテナ化別では、コンテナ化輸送が2025年に86.68%のシェアで首位を占め、2026年から2031年にかけてCAGR 6.7%と最高の予測成長率を記録しました。

- 距離別では、長距離輸送が2025年に72.43%のシェアを占め、2026年から2031年にかけてCAGR 6.8%で拡大しています。

- 貨物形態別では、固体貨物が2025年に71.84%のシェアを占め、液体貨物は2026年から2031年にかけてCAGR 6.8%で拡大する見込みです。

- 目的地別では、国内輸送が2025年に64.87%のシェアを占め、国際輸送路は2026年から2031年にかけてCAGR 6.9%で成長すると予測されています。

- 温度タイプ別では、チルド貨物が2025年に56.14%のシェアを占め、冷凍貨物は2026年から2031年にかけてCAGR 7.2%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国冷蔵トラック輸送市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温度管理倉庫ネットワークの拡大 | +1.2% | カンザスシティ、ダラス・フォートワース、アトランタ都市圏クラスターで早期成長が見込まれる全国規模 | 短期(2年以内) |

| オーガニックおよび新鮮農産物への年間を通じた消費者需要の増大 | +0.9% | 全国規模、北東部および西海岸の大都市圏で最も強い | 中期(2〜4年) |

| バイオ医薬品製造の成長 | +1.1% | ノースカロライナ州・ジョージア州のバイオテクノロジー回廊、中部大西洋岸ハブへの波及 | 中期(2〜4年) |

| 回廊接続性を改善する連邦インフラ投資 | +0.8% | テキサス州、メキシコ湾岸港湾地域、中西部から東海岸の貨物輸送路 | 長期(4年以上) |

| レストランおよびフードサービス業界の回復 | +1.0% | 全国規模、都市部の大都市圏に集中 | 短期(2年以内) |

| IoT対応リアルタイム温度監視の義務化 | +0.7% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

温度管理倉庫ネットワークの拡大による配送距離の短縮支援

冷蔵倉庫の拡大により輸送距離が短縮され、24時間未満の頻繁な補充に向けたルーティングへの移行が進んでいます。北米のGCCA会員は2025年に6億2,900万立方フィートの冷蔵容量を追加し、前年比で大幅な増加を記録するとともに、在庫を人口密集地に近づける配置が進んでいます。[1]グローバル・コールドチェーン・アライアンス、「2025年GCCA冷蔵倉庫・物流プロバイダートップ25リスト」、グローバル・コールドチェーン・アライアンス、gcca.org Americoldが2025年8月に開設したカンザスシティ施設は、1日配送圏内の多数の世帯にサービスを提供し、毎日の補充サイクルを可能にするとともに、大都市圏市場での品切れを削減しています。2027年に予定されているマイアミ国際空港の冷蔵倉庫複合施設は、輸入品をより小さな温度管理ユニットに分割することで地域配送をさらに支援します。施設がエンドマーケットの近くに成長するにつれ、米国冷蔵トラック輸送市場はより緊密なルートサイクルと迅速な回転から恩恵を受け、短距離シャトルに最適化された運送業者に有利となります。この転換は、安全在庫が少なく鮮度管理が求められる高回転カテゴリーの安定した履行を支援します。より密度の高い倉庫フットプリントに合わせてフリート構成とドライバースケジューリングを適応させる運送業者は、より高い稼働率とサービスレベルプレミアムを達成できます。

オーガニックおよび新鮮農産物への年間を通じた消費者需要の増大

オーガニックおよび新鮮農産物への年間を通じた消費者需要は、歴史的な沿岸部の産地やピークシーズンを超えて冷蔵フローを拡大しています。業界団体の追跡調査によると、若い世代を中心に新鮮農産物の購買意向が強まり、主流小売においてオーガニック品揃えの継続的な拡大が見られ、密集した都市市場への高頻度チルド輸送が維持されています。小売業者とサプライヤーは調達カレンダーを延長し、産地を多様化しており、オムニチャネル食料品が成熟するにつれて内陸の成長地域からマイクロフルフィルメントセンターへの新たな冷蔵輸送路が生まれています。したがって、米国冷蔵トラック輸送市場は、より厳しい温度許容範囲と迅速な回転要求のもとで、より多くの短賞味期限積荷を取り扱っています。このパターンは、店舗やダークキッチンがスペース制約と在庫鮮度に合わせた頻繁な配送を好むため、LTLの成長を支援します。季節的な変動は依然として存在しますが、多産地調達とUSDA事前通関施設を通じた輸入依存が、いくつかの大都市回廊における供給量とルート密度の極端な変動を緩和しています。動的な積み合わせと厳格な温度保証を統合できる運送業者が、米国冷蔵トラック輸送市場において小売業者の品質基準に応えるうえで最も有利な立場にあります。

バイオ医薬品製造の成長によるワクチンおよび臨床試験輸送の促進

コールドチェーン管理を必要とする高価値療法が、GDP(医薬品流通適正基準)準拠の運送業者への需要を牽引しています。細胞・遺伝子療法およびmRNAプラットフォームの成長により、マイナス20度摂氏以下の超低温設定の必要性が高まり、専用設備と検証プロトコルを持つ運送業者が有利となっています。米国で最も売上高の高い医薬品の多くが現在冷蔵保管を必要としており、医薬品コールドチェーンが米国冷蔵トラック輸送市場における主要な収益の柱となっています。ノースカロライナ州とジョージア州の南東部バイオテクノロジー回廊が、製造施設、臨床試験、専門薬局を結ぶ超低温輸送路を形成しています。これらの輸送路は監視、リスク管理、文書化に対するプレミアムを要求し、周期的な食品貨物と比較してマージンを安定させています。データロギングと検証を標準化する運送業者は、GDPに敏感な入札において競争力を維持し、高コンプライアンス輸送路での設備稼働率を向上させます。

コールドチェーン回廊の接続性を改善する連邦インフラ投資

港湾および内陸回廊の整備が、温度管理フローの回復力と予測可能性を向上させています。ガルフポート拡張やポートヒューストンでのUSDA事前通関能力強化を含むメキシコ湾岸投資は、通関滞留時間を短縮し、米国冷蔵トラック輸送市場を支える家禽、牛肉、農産物フローのバックホール稼働率を強化しています。これらの整備は、新たな冷蔵倉庫サイトによって生まれた密度の高い国内流通を補完する、メキシコおよび南米からの輸入に関連したコンテナ化スループットを支援します。カンザスシティのような内陸鉄道サービス付き冷蔵ハブが拡大するにつれ、運送業者は予測可能なクロスドックと定期ドレージを中心に設備を再配置するより多くの選択肢を得ます。道路と橋梁に対処する連邦交通プログラムは長期的な信頼性に貢献しますが、完全な渋滞緩和は複数年にわたる成果です。回廊の信頼性が向上すると、荷主がバッファー在庫を削減しながらより頻繁な補充サイクルにコミットできるため、米国冷蔵トラック輸送市場が恩恵を受けます。これらのインフラ整備はまた、定時クロスドック回転に依存するLTLネットワークの価値提案を高めます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル燃料および整備コストの上昇 | -0.6% | 全国規模、燃料税による圧力がカリフォルニア州および北東部で特に顕著 | 短期(2年以内) |

| 高コストな改修または交換を必要とする老朽化した冷蔵フリート | -0.4% | 全国規模、中小規模フリートに集中 | 中期(2〜4年) |

| 容量不均衡を引き起こす季節的需要の変動 | -0.3% | カリフォルニア州、テキサス州、中西部の農業回廊、輸入輸送路への波及 | 短期(2年以内) |

| 温度管理貨物に対する保険料の上昇 | -0.5% | 全国規模、高額判決で知られる法域でエスカレーションリスクが高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ディーゼル燃料および整備コストの上昇による運送業者の利益率の侵食

2026年においても、ディーゼル価格のわずかな緩和にもかかわらず、燃料と維持管理は依然として課題です。米国エネルギー情報局は2025年比でディーゼル価格が低下すると予測していますが、部品、設備、労働コストの上昇により運営費が増加しています。[2]米国エネルギー情報局、「短期エネルギー見通し」、米国エネルギー情報局、eia.gov 冷凍ユニットは頻繁なサイクリングと専門的な整備を必要とし、コストを増加させます。カリフォルニア州のデータは、古いトレーラー用輸送冷凍ユニット(TRU)と発電機セットを示しており、排出規制コンプライアンスが改修または交換の決定に影響を与えています。[3]カリフォルニア州大気資源局、「輸送冷凍ユニット規制更新ワークショップ」、カリフォルニア州大気資源局、arb.ca.gov 運送業者は、価格インフレの中で古い設備のオーバーホールと新しいクリーンなユニットへの投資の間で難しい選択を迫られています。米国冷蔵トラック輸送市場は、投入コストが料金調整を上回るにつれてマージン圧力を経験し、調達と効率における規模の優位性をめぐる競争が激化しています。

温度管理貨物の賠償責任に対する保険料の上昇

賠償責任請求の深刻さと温度管理貨物リスクの複雑さにより、多くの運送業者で保険コストが上昇傾向にあります。保険引受業者は、保険料を調整し貨物補償のサブリミットを設定するために、業務管理、ドライバー安全プログラム、リアルタイム監視を精査しています。冷蔵輸送は、温度逸脱が食品安全を損なったり高価値医薬品製品を損傷したりした場合に高額損失を伴う可能性があり、リスク調整後の価格設定を引き上げています。運送業者は、インシデント頻度を削減し保険引受サイクル中に防御可能な安全記録を確立するために、カメラシステム、テレマティクス、分析ツールで対応しています。これらの取り組みはまた、継続的な監視と文書化された保管連鎖を必要とする輸送路での契約コンプライアンスを支援します。米国冷蔵トラック輸送市場は、温度管理輸送路での保険費用を抑制しマージンを保護するために優れたリスク管理を実証できる運送業者を引き続き評価します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:加工食品製品がコールドチェーン技術のイノベーションを牽引

加工食品は2026年から2031年にかけてCAGR 7.1%と最も成長が速い用途であり、食肉・魚介類・家禽類は2025年の米国冷蔵トラック輸送市場シェアの22.41%を占めました。用途の組み合わせは、レストランが在庫を再構築していることと、消費者が利便性、廃棄削減、栄養の透明性のバランスをとる冷凍品にシフトしていることから引き続き恩恵を受けています。冷凍原材料は製造業者と事業者が生産と消費を切り離すことを可能にし、新鮮な供給が不均一な場合でも安定した温度管理輸送を支援します。乳製品と園芸製品の量は安定しており、主流小売でのオーガニック品揃えの継続的な採用によって支えられており、厳格な温度管理を必要とするチルド輸送を維持しています。超低温および専門医療積荷は総量の小さなシェアにとどまりますが、GDPに敏感な貨物の厳格な監視と文書化基準により高いプレミアム料金を要求します。

加工食品の中では、冷凍エントレーと調理済みタンパク質への製品改良がマイナス18度回廊の輸送路密度を高めており、これは生鮮品の輸送よりも計画と積み合わせが容易です。食肉・魚介類・家禽類は依然として中西部の加工ハブから沿岸消費地への全国的なフローを支えていますが、飼料とエネルギーコストからのマージン圧力が荷主にルーティングと在庫サイクルの最適化を促しています。USDAのデータは2026年初頭にかけて牛肉価格の上昇を示しており、これは輸送量を緩和しながら頻度を安定させるメニュー設計とケースレディ戦略に影響を与えています。加工食品に関連する米国冷蔵トラック輸送市場規模は、チェーンやクラブフォーマットにサービスを提供する流通センター全体でより高いパレット密度と予測可能な補充から恩恵を受けます。強力な冷凍容量と信頼性の高いLTL積み合わせを組み合わせる運送業者は、柔軟な配送と厳格な製品保護を優先する用途成長をより多く取り込むことができます。

注記: 全セグメントのシェアはレポート購入後に入手可能

トラック積載仕様別:電子商取引が輸送パターンを細分化するにつれLTLが台頭

フルトラックロードは2025年の輸送量の68.74%を占めましたが、オムニチャネル食料品とマルチベンダー流通が平均輸送量を細分化するにつれ、積載量未満トラックロードはCAGR 6.9%でより速く成長すると予測されています。LTLネットワークは、複数の取り扱いイベントを通じて温度の完全性を保護する冷蔵ゾーンと標準作業手順を備えたクロスドックを拡大しています。小売業者は、新鮮品、調理済み品、プレミアム冷凍品の狭いクーラースペースと迅速な回転に合った頻繁な配送を好みます。マイクロフルフィルメントとダークキッチンを持つ都市部のラストマイル回廊は、変動する需要パターンに合わせた小口配送に依存しています。したがって、米国冷蔵トラック輸送市場は、LTLの専門知識、信頼性の高いスキャンコンプライアンス、強力なアポイントメント管理を持つ運送業者へとシフトしています。

FTLは、40,000ポンドの冷蔵トレーラーが大陸横断輸送路全体で依然として最良のポンド当たり経済性を提供する長距離農産物およびタンパク質輸送のバックボーンであり続けています。それでも、季節的な不均衡と商品サイクルが、より多くの運送業者に契約FTLコミットメントと選択的なLTLエクスポージャーを組み合わせて資産生産性を安定させるよう促しています。結果として生じるハイブリッド戦略は、取り扱いコストを管理し接触点全体で温度管理を保護するために規律ある価格設定を必要とします。事業者が電子商取引と地域化された流通を中心にネットワーク設計を洗練させるにつれ、LTLの役割は大都市圏で拡大し、FTLは米国冷蔵トラック輸送市場において農場から流通センターおよび工場から流通センターへの回廊を引き続き支配します。冷蔵品質管理とLTL計画の厳密さを組み合わせる運送業者は、細分化された注文プロファイル全体でより良い収益を見込めます。

コンテナ化別:輸入依存が続く中、密封ユニットが優位を維持

コンテナ化輸送は2025年に86.68%のシェアでセグメントをリードし、農産物、水産物、包装食品への持続的な輸入依存により2031年にかけてCAGR 6.7%で成長すると予測されています。メキシコ湾岸港湾は、施設投資とUSDA事前通関能力の強化により、生鮮品の国境滞留を削減し帰り荷の稼働率を改善するスループットを強化しています。コンテナ化は、標準化された設備と明確な移送プロトコルにより、海上、鉄道、ドレージの各区間にわたるエンドツーエンドの温度完全性を支援します。国内の引き渡しをより確実にスケジュールできるため、米国冷蔵トラック輸送市場はこのインターモーダルの予測可能性から恩恵を受けています。

非コンテナ化輸送は、直接工場から流通センターへの冷蔵トレーラーが取り扱いを削減しコンテナドレージを回避する国内農業回廊に引き続きサービスを提供しています。これらの輸送路は、荷主が地域ネットワーク内の固定スケジュールで大量フローを管理する場合に効率的です。輸入エクスポージャーが高まり、気候変動を管理するために調達が多様化するにつれ、コンテナ化量は構造的なリーダーであり続けます。港湾隣接冷蔵倉庫と内陸鉄道サービス付きハブへの投資は、国内再流通の柔軟性を高め、主要大都市圏への毎日の補充サイクルを可能にします。コンテナ化引き渡しを中心にドレージ、クロスドック、幹線輸送サービスを統合する運送業者は、米国冷蔵トラック輸送市場でより多くの価値を取り込むことができます。

注記: 全セグメントのシェアはレポート購入後に入手可能

距離別:長距離輸送がリードを維持するもマージン侵食に直面

長距離輸送は2025年の輸送量の72.43%を占め、生産地域と人口密集地を結ぶ水産物、農産物、タンパク質の大陸横断輸送に支えられ、2031年にかけてCAGR 6.8%で成長すると予測されています。短距離輸送は2025年に27.57%を占め、冷蔵倉庫の密度が平均ルート距離を短縮し、フードサービスと食料品が頻繁な補充を採用するにつれてより速く拡大します。長距離輸送業者は、投入コストが上昇する中でマージンを保護するために、主要輸送路でのチーム運行と規律ある燃料・整備プログラムに引き続き依存しています。米国冷蔵トラック輸送市場は、生産と消費の地理的条件により長距離パターンに引き続き支えられています。

短距離輸送の勢いは、冷蔵倉庫の増加、都市部クロスドックの成長、頻繁なドレージと地域流通を優先する輸入回廊によって強化されています。これらのルートは予測可能なドライバーの帰宅時間を提供し、密集した大都市圏でのターンオーバー削減とサービス安定化に役立ちます。運送業者が資本を配分するにつれ、長距離トラクタートレーラー投資とデイキャブフリートのバランスが稼働率と価格設定を形成します。マイクロフルフィルメントと都市部冷蔵ハブが増加するにつれ、短距離ルートに関連する米国冷蔵トラック輸送市場規模は拡大し、長距離輸送は引き続き全国量の大部分を担います。統一された可視性とアポイントメント規律で両方のプロファイルを運営するフリートは、季節性と変動するスポットサイクルを管理するうえでより有利な立場にあります。

貨物形態別:固体貨物が量を支え、液体貨物がより高い収益をもたらす

固体貨物は2025年に71.84%のシェアを占め、パレット化された冷凍タンパク質、箱入り農産物、包装乳製品輸送の中核を定義しており、液体貨物はコールドプレス飲料、液体卵、チルド乳製品飲料への需要増加によりCAGR 6.8%で成長すると予測されています。液体積荷は専用タンカー、衛生基準、規律ある洗浄を必要とし、マイル当たりの収益を高めますが、洗浄とポンプアウト時間により1日の回転数が減少します。固体貨物は、迅速な積み降ろしのためのクロスドックと倉庫ラッキングに適した標準化されたパレット取り扱いから恩恵を受けます。米国冷蔵トラック輸送市場は、季節を通じて冷蔵トレーラーを満たすベース量として固体貨物を引き続き見ることになります。

液体貨物の成長は、集中調理のために大量輸送されるすぐに飲めるフードサービス原材料のより広い採用に関連しています。このトラフィックは、温度の安全性と清潔さを実証する追跡システムと食品グレード認証を持つ運送業者を評価します。固体貨物は、肩シーズン中に携帯型冷却装置を装備したドライバンからの断続的な競争に直面し、スポット料金に一時的な圧力をかける可能性があります。タンカーの専門化は、設備の代替可能性が低く業務がより規制されているため、液体貨物運送業者にとって自然な参入障壁を生み出します。両方のプロファイルのバランスをとる運送業者は、米国冷蔵トラック輸送市場においてサイクルを平滑化し、より高い収益輸送路を取り込むことができます。

目的地別:国内貨物が優位を占め、国境越え量が加速

国内輸送は2025年に64.87%のシェアを占め、米国内の食品流通が米国冷蔵トラック輸送市場のバックボーンであり続ける一方、カナダとメキシコへの国際輸送は2031年にかけてCAGR 6.9%で成長すると予測されています。国境越えフローは、生鮮品の通関滞留を削減するUSDA事前通関と調和されたプロセスから恩恵を受けています。テキサス州の港湾と国境越えはメキシコからの輸入量の増加を取り込んでおり、流通の重心を南部回廊に移しています。国内輸送路は、より簡単な文書管理と少ない規制変数により引き続き魅力的です。

国際区間は、食品安全文書、検査プロトコル、輸送中の複雑さと時間とともに増加する保険の慎重な調整を必要とします。通貨変動と貿易審査は一部の荷主に計画上の不確実性を加えますが、調達の多様化とニアショアリングが安定した国境越え成長を支援すると予想されます。米国冷蔵トラック輸送市場は、国内再流通と輸出積み合わせの両方にサービスを提供できる回廊にますます依存しています。バイリンガルの業務チーム、国境越え保険、強力なドレージパートナーシップを維持するフリートは、加速する国際需要をより多く取り込みます。国内と国境越えの入札の間で切り替えられる容量は、季節的な農産物サイクル全体で稼働率のバランスをとるうえで最も有利な立場にあります。

温度タイプ別:在庫戦略の転換により冷凍貨物がチルドを上回る成長

チルド貨物は2025年に56.14%のシェアを占め、新鮮農産物、乳製品、短賞味期限タンパク質に不可欠であり続ける一方、冷凍は2026年から2031年にかけてCAGR 7.2%と最も速く成長すると予測されています。冷凍製品は荷主が安全在庫を積み上げ、プロモーションウィンドウに合わせて生産を調整することを可能にし、ルート計画と稼働率を改善します。電子商取引食料品とミールキットは、配送ウィンドウを管理し廃棄リスクを削減するために冷凍品揃えを使用します。米国冷蔵トラック輸送市場は、マイナス18度の幹線輸送が製品損失なしに軽微な変動を許容するため、冷凍輸送路を計画上の優位性として見ています。

チルド量は、頻繁な補充と精密な温度管理を必要とするオーガニックおよびプレミアム新鮮品揃えを拡大する小売業者として回復力を維持しています。より厳しい許容範囲と迅速な回転がサービス規律を高め、チルド輸送路でのリアルタイム監視の価値を高めます。フードサービスの回復もまた、事業者がメニューの一貫性を確保するために在庫を再構築するにつれ、冷凍原材料を押し上げています。FSMA 204の期限が近づくにつれ、チルドと冷凍の両セグメントが標準化されたトレーサビリティから恩恵を受けますが、チルド輸送は遅延と温度逸脱へのより大きなエクスポージャーに直面します。可視性とインシデント防止で差別化する運送業者は、米国冷蔵トラック輸送市場においてプレミアムなチルドおよび冷凍入札を取り込みます。

地理的分析

地域の需要パターンは、輸入回廊、内陸ハブ、人口密度を中心に再編成され続けています。テキサス州は、ラレド、マカレン、エルパソを通じたメキシコ農産物輸入と、タンパク質を国際市場に結ぶメキシコ湾岸輸出輸送路に支えられ、積載比率で最も強い冷蔵輸送回廊として台頭しています。中西部は、アイオワ州、ネブラスカ州、カンザス州の加工センターから東海岸への冷凍タンパク質流通を支えており、多くの場合1,000マイル以上の輸送路を通じて米国冷蔵トラック輸送市場における長距離輸送シェアを支えています。北東部は、マイクロフルフィルメントセンターと都市部冷蔵室に支えられ、ボストン、ニューヨーク、フィラデルフィア全体で24時間未満の食料品補充に依存しています。カリフォルニア州は、小売業者がメキシコと南米の調達で多様化を進める水制約にもかかわらず、新鮮農産物の基盤であり続けています。2026年のUSD 331億8,000万という米国冷蔵トラック輸送市場規模は、運送業者が密集した大都市圏内での短距離輸送成長と長距離輸送エクスポージャーのバランスをとるにつれ、これらの地理的転換を示しています。

南東部は、ノースカロライナ州とジョージア州の成長するバイオテクノロジー回廊と、国内流通と輸出入積み合わせを結ぶ貨物の交差点としてのアトランタの役割により、最も速い構造的勢いを示しています。フェニックス、ソルトレイクシティ、デンバーでの内陸倉庫の成長は、国の西半分の大部分にわたる2日間配送カバレッジを拡大し、予測可能な短距離パターンを支援します。太平洋岸北西部は水産物とオーガニック農産物の専門フローを維持していますが、大きな内陸市場からの距離が量の密度を緩和しています。ガルフポート拡張とポートヒューストンでの事前通関強化を含むメキシコ湾岸投資は、生鮮品の回転時間を改善し、地域を主要な海外バイヤーと結ぶ輸出回廊を強化しています。これらのダイナミクスは、内陸とメキシコ湾岸ノードが歴史的な西海岸ゲートウェイに対してより大きな役割を担う多極ネットワークを強化しています。

USMCAの下での貿易調和とメキシコ北部でのニアショアリングは、テキサス州と南東部へのルーティングを再形成するより多くのコンテナ化フローとスケジュールされたドレージを伴う国境越え活動を高めています。これは地域冷蔵ネットワークに供給するより多くのコンテナ化フローとスケジュールされたドレージを支援します。運送業者はまた、カリフォルニア州のTRU規則とCARBの先例が設備展開と更新計画に影響を与える規制の断片化を管理しなければならず、連邦免除の問題がタイミングを形成しています。気候変動はルートリスクを加え、ハリケーン多発地域、山火事リスク地域、または極端な寒冷地域での緊急時計画と予備容量の価値を高めます。米国冷蔵トラック輸送市場は、地域の生産カレンダー、貿易フロー、コンプライアンス義務にネットワーク設計を合わせるフリートを引き続き評価します。

競合状況

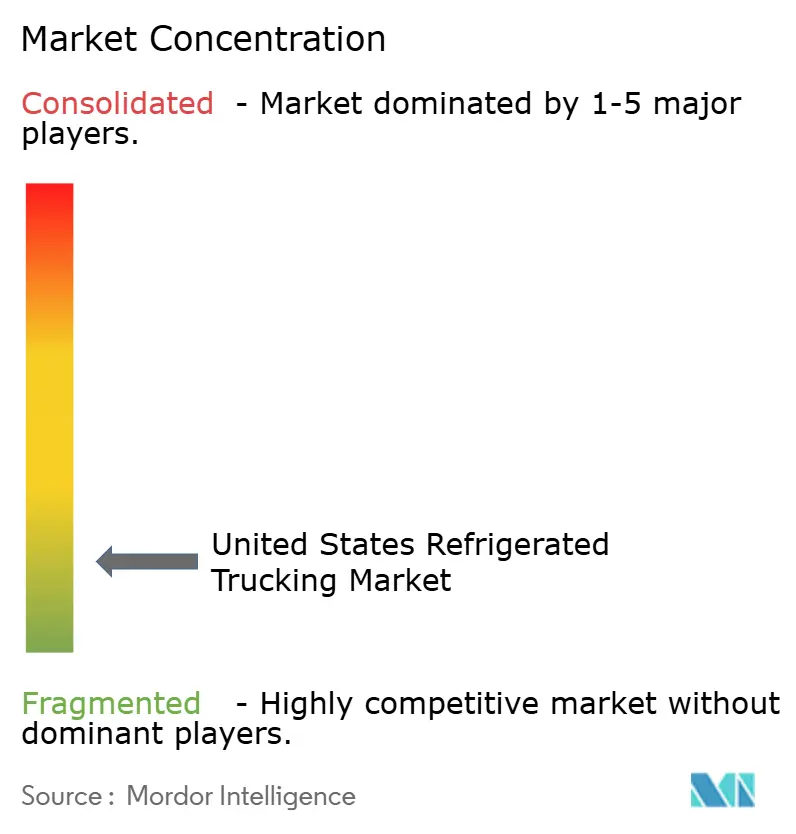

米国冷蔵トラック輸送市場は依然として高度に断片化されており、大規模な資産ベースの運送業者、地域の冷蔵専門業者、小規模なオーナーオペレーターフリートが食品および医薬品サプライチェーン全体で競合しています。C.R. England、Marten Transport、Prime Inc.などの大手運送業者は、食料品小売業者、食品メーカー、タンパク質加工業者向けの長距離契約貨物に注力し、広範な温度管理トレーラーフリートを運営しています。中規模および地域の事業者は、柔軟な容量、専門的な輸送路カバレッジ、農業荷主との強固な関係を提供することで競合しています。競争はますますフリートの近代化、テレマティクス対応温度監視、食品安全および医薬品コールドチェーン基準への準拠を中心に展開しています。規制要件が厳格化し、荷主が信頼性とトレーサビリティを優先するにつれ、高度な冷蔵設備、デジタル可視化ツール、規律ある車両管理を持つ運送業者が米国冷蔵トラック輸送市場での地位を強化しています。

南東部は、ノースカロライナ州とジョージア州のバイオテクノロジー回廊と、国内および国際流通を結ぶ貨物ハブとしてのアトランタの役割により急速な成長を示しています。フェニックス、ソルトレイクシティ、デンバーでの内陸倉庫の成長は、米国西部全体での2日間配送を支援し、短距離パターンを促進しています。太平洋岸北西部は水産物とオーガニック農産物を専門としていますが、内陸市場からの距離が量の密度を制限しています。ガルフポート拡張とポートヒューストンの整備を含むメキシコ湾岸投資は、生鮮品の回転時間を改善し輸出回廊を強化しています。これらのトレンドは、従来の西海岸ゲートウェイに対する内陸とメキシコ湾岸ノードの役割の拡大を浮き彫りにしています。

USMCAの貿易調和とメキシコ北部でのニアショアリングは、テキサス州と南東部へのルートを再形成するより多くのコンテナ化フローとスケジュールされたドレージを伴う国境越え活動を促進しています。運送業者は、設備更新に影響を与えるカリフォルニア州のTRU規則とCARBの先例などの規制上の課題に直面しています。気候変動はルートリスクを加え、ハリケーン、山火事、または極端な寒冷に見舞われやすい地域での緊急時計画の必要性を高めています。米国冷蔵トラック輸送市場は、地域の生産カレンダー、貿易フロー、コンプライアンス要件にネットワークを合わせるフリートを評価します。

米国冷蔵トラック輸送業界のリーダー企業

ATS (Anderson Trucking Service)

Bay and Bay Transportation

C.R. England

Covenant Logistics Group, Inc.

Decker Truck Line, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:NewColdはメリーランド州ヘイガーズタウンにロボットクレーンと温度管理システムを備えたUSD 2億7,500万の自動冷蔵倉庫施設を発表し、中部大西洋岸の流通容量を拡大するため2027年初頭の稼働開始を目指しています。

- 2025年3月:C.R. Englandは、困難な保険環境において事故頻度を削減し、コーチングを強化し、より良い保険引受結果を支援するために、大規模な冷蔵フリート全体にAI対応映像安全システムを導入しました。

- 2025年2月:Hirschbach Motor Linesは、カリフォルニア州の農産物と太平洋岸北西部の水産物輸送路を対象にソルトレイクシティオフィスを開設し、西部カバレッジを拡大するとともに、マウンテンウェスト流通機会への参入を図りました。

- 2025年1月:Prime, Inc.はオーナーオペレーター向けリース購入プログラムを強化し、持続的な冷蔵需要パターンに合わせて容量を拡大し、請負業者の経済性を調整しました。

米国冷蔵トラック輸送市場レポートの範囲

冷蔵トラック輸送(「リーファー」とも呼ばれる)は、温度管理を必要とする食品および物品の配送を専門とする貨物輸送技術です。トレーラーには、輸送中の温度を安定させ貨物の安全を確保する内蔵冷却システムが搭載されています。本レポートは、技術開発、トレンド、政府規制とともに、米国冷蔵トラック輸送市場に関する主要な洞察を提供します。また、主要プレーヤーのプロファイルを通じて分析される市場ダイナミクスと競合状況にも焦点を当てています。本レポートはまた、市場に対する地政学的影響分析もカバーしています。

米国冷蔵トラック輸送市場レポートは、用途別(園芸製品、乳製品、その他)、トラック積載仕様別(FTL、LTL)、コンテナ化別(コンテナ化、非コンテナ化)、距離別(長距離輸送、短距離輸送)、貨物形態別(液体、固体)、目的地別(国内、国際)、温度タイプ別(チルド、冷凍、常温)に区分されています。市場予測は金額ベース(USD)で表示されています。

| 園芸製品 |

| 乳製品 |

| 食肉・魚介類・家禽類 |

| 加工食品製品 |

| 医療・医薬品 |

| その他の用途 |

| フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離輸送 |

| 短距離輸送 |

| 液体貨物 |

| 固体貨物 |

| 国内 |

| 国際 |

| チルド |

| 冷凍 |

| 常温 |

| 用途 | 園芸製品 |

| 乳製品 | |

| 食肉・魚介類・家禽類 | |

| 加工食品製品 | |

| 医療・医薬品 | |

| その他の用途 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離輸送 |

| 短距離輸送 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 目的地 | 国内 |

| 国際 | |

| 温度タイプ | チルド |

| 冷凍 | |

| 常温 |

レポートで回答される主要な質問

米国冷蔵トラック輸送市場の現在の規模と成長見通しはどのようなものですか?

米国冷蔵トラック輸送市場規模は2025年にUSD 311億4,000万であり、2026年から2031年にかけてCAGR 6.5%で2031年までにUSD 453億8,000万に達すると予測されています。

米国冷蔵トラック輸送市場においてシェアと成長でリードするセグメントはどれですか?

フルトラックロードは2025年に68.74%のシェアでリードし、積載量未満トラックロードは2026年から2031年にかけてCAGR 6.9%と最も速く成長するセグメントです。さらに、温度タイプ別ではチルドが2025年に56.14%のシェアでリードし、冷凍は2026年から2031年にかけてCAGR 7.2%と最も速く成長します。

FSMA 204などの規制は米国冷蔵トラック輸送市場にどのような影響を与えていますか?

FSMA 204は、2028年7月までにトレーサビリティリスト上の食品について24時間以内の記録取得が可能なデジタルトレーサビリティを要求しており、フリート全体でのテレマティクス、センサー、データ統合への投資を加速させています。

冷蔵倉庫の拡大は米国冷蔵トラック輸送市場のダイナミクスにどのような役割を果たしていますか?

人口密集地近くの新しい冷蔵倉庫はルート距離を短縮し、毎日の補充とマイクロフルフィルメントを可能にすることで短距離輸送とLTL活動を増加させ、頻繁な24時間未満配送に最適化された運送業者の稼働率を高めます。

米国冷蔵トラック輸送市場において現在最も重要な地域はどこですか?

テキサス州とメキシコ湾岸回廊は輸入増加と事前通関により強化されており、南東部はバイオテクノロジーとニアショアリングで加速しており、中西部は冷凍タンパク質流通の中心であり続けています。

米国冷蔵トラック輸送市場で競争するために運送業者が採用している技術は何ですか?

運送業者はIoT温度監視、高度なドライバー安全システム、FSMA 204コンプライアンスのためのデータ統合を標準化し、製品の完全性を保護しながら排出量を削減するために電動TRUの試験導入を行っています。

最終更新日: