北米長距離輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

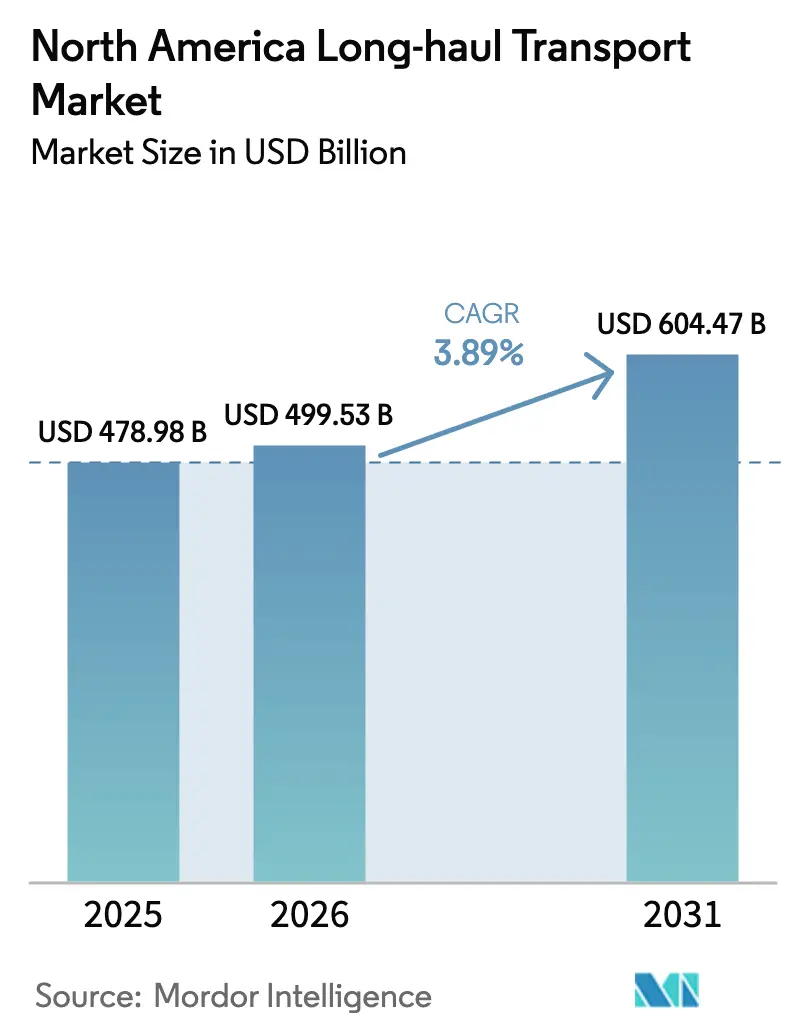

| 基準年の市場規模 (2025) | 478.98 十億米ドル |

| 市場規模 (2026) | 499.53 十億米ドル |

| 市場規模 (2031) | 604.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米長距離輸送市場分析

北米長距離輸送市場規模は、2025年の4,789億8,000万USDから2026年には4,995億3,000万USDに増加し、2026年〜2031年にかけてCAGR 3.89%で成長して2031年までに6,044億7,000万USDに達する見込みです。

米国・メキシコ・カナダ協定(USMCA)のもとで激化する国境を越えた貨物フロー、迅速な補充を重視するeコマースのフルフィルメントモデル、および電子ログデバイス(ELD)の施行に伴う輸送能力の制約が、北米長距離輸送市場の安定した成長を引き続き支えています。スポット運賃は2025年後半に落ち着きを見せたものの、規律ある車両増加と慢性的なドライバー不足により、契約価格は過去の下降局面よりも堅調に推移しました。オムニチャネル小売業者は在庫を消費地に近づけ、積合せ輸送(LTL)需要を拡大させた一方、アジアからメキシコおよび米国への製造業の回帰(リショアリング)が南北方向の輸送量を押し上げました。空力設計のトラクターと燃費節約型トレーラーを導入した運送業者は、環境保護庁(EPA)フェーズ3基準の施行が近づく中でコスト上の優位性を獲得し、デジタル積荷マッチングプラットフォームは予約リードタイムを数時間から数分に短縮しました。

主要レポートのポイント

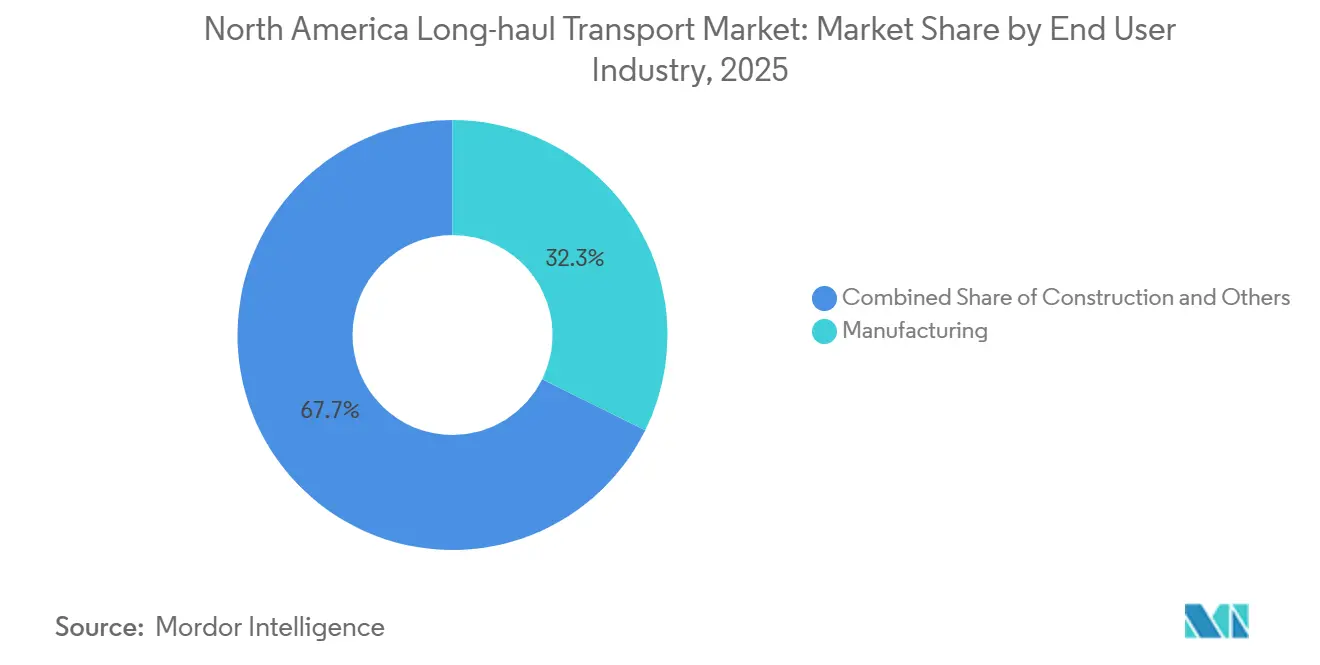

- エンドユーザー別では、製造業が2025年に北米長距離輸送市場シェアの32.30%を占め、卸売・小売業は2031年まで最も成長の速いエンドユーザーセグメントとして4.41%のCAGR(2026年〜2031年)で拡大する見込みです。

- 目的地タイプ別では、国内輸送が2025年の北米長距離輸送市場規模の62.51%を占め、ニアショアリングの加速に伴い国際輸送は4.47%のCAGR(2026年〜2031年)を記録する見込みです。

- トラック積載仕様タイプ別では、フルトラックロード(FTL)が2025年に79.88%の収益シェアで優位を占め、LTLセグメントは積載仕様の中で最も速い4.30%のCAGR(2026年〜2031年)で成長する予測です。

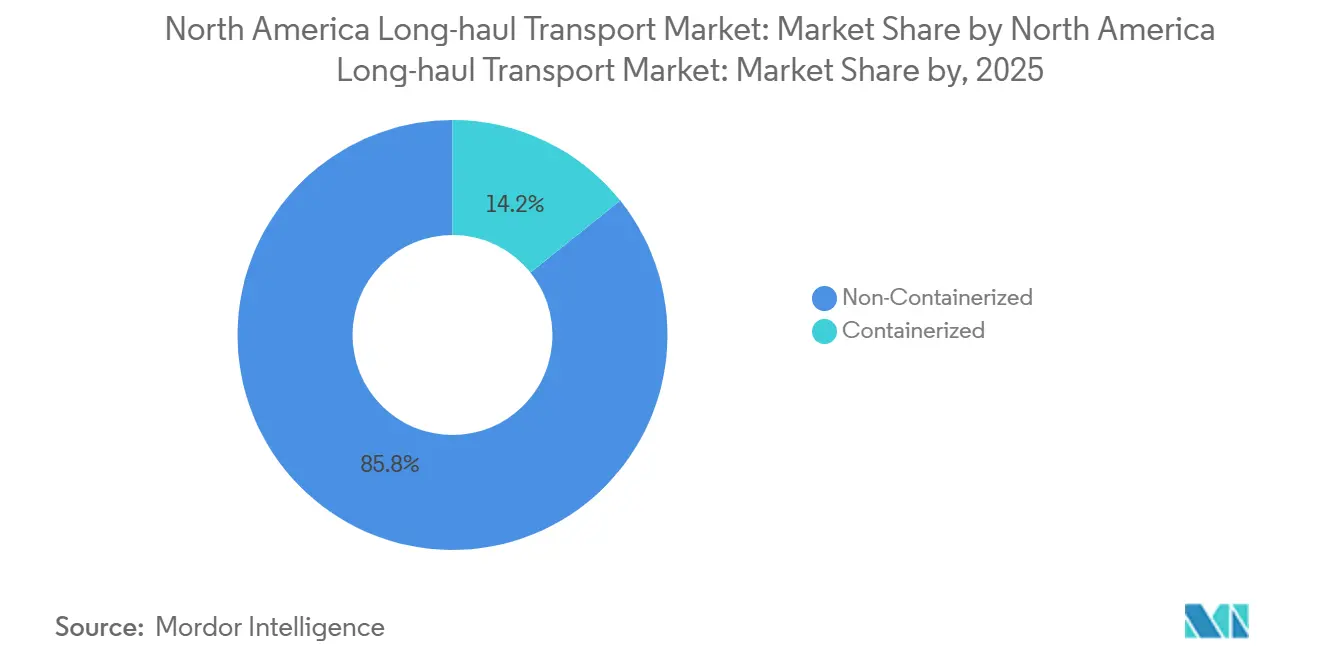

- コンテナ化タイプ別では、非コンテナ化貨物が2025年の価値の85.75%を占めましたが、コンテナ化インターモーダル輸送は3.97%のCAGR(2026年〜2031年)で拡大する見込みです。

- 貨物構成タイプ別では、固体貨物が2025年に収益シェアの72.43%を占め、流体貨物は製油所の拡張と再生可能燃料の義務化を背景に4.21%のCAGR(2026年〜2031年)で先行する見込みです。

- 温度管理タイプ別では、非温度管理が2025年の収益の94.70%を占め、温度管理輸送はバイオロジクスの流通に支えられ4.25%のCAGR(2026年〜2031年)で増加する見込みです。

- 国別では、米国が2025年に北米長距離輸送市場の85.22%のシェアを維持し、メキシコが5.41%のCAGR(2026年〜2031年)で最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米長距離輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース小包量の急増 | +0.6% | 米国(カナダおよびメキシコ都市部への波及あり) | 短期(2年以内) |

| 製造業のリショアリングおよびニアショアリング | +0.5% | 米国およびメキシコ(自動車・電子機器回廊に集中) | 中期(2〜4年) |

| USMCAのもとでの国境を越えた貿易成長 | +0.4% | 米国・メキシコ国境州、オンタリオ・ミシガンゲートウェイ | 中期(2〜4年) |

| コールドチェーン医薬品およびバイオロジクスの拡大 | +0.3% | 米国およびカナダ(バイオテクノロジーハブ周辺に集中) | 長期(4年以上) |

| エンジンおよび空力設計による燃費向上 | +0.2% | 北米全域(EPAフェーズ3基準により加速) | 長期(4年以上) |

| AIを活用したバックホールおよび積荷マッチングプラットフォーム | +0.3% | 米国およびカナダ(高密度貨物輸送路での早期導入) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマース小包量の急増

米国のオンライン小売売上高は2024年に1兆1,400億USDに達し、小包数は210億個を超え、運送業者はラインホール区間をリレー運行に再編してドライバーが自宅に近い場所で業務できるよう対応を迫られました。統合型エクスプレス事業者は1時間当たり120万個を処理できる自動化ハブに多額の投資を行い、北米長距離輸送市場全体のサービス水準を引き上げました。トラックロード車隊はAIルート最適化ツールを導入し、2025年初頭には空荷走行率を4ポイント削減して14%に抑えました。小口・高頻度輸送へのシフトはLTLターミナルの取扱量を増加させましたが、1ポンド当たり0.08〜0.12USDのハンドリングコストが加算されました。eコマースの総貨物トン数に占めるシェアは、オムニチャネルモデルが店舗受取と宅配を融合させる中、2028年までに約20%で安定する見込みです[1]「四半期小売eコマース売上高」、米国国勢調査局、census.gov 。

製造業のリショアリングおよびニアショアリング

米国の製造業建設支出は2024年に2,280億USDへと倍増し、その大部分は半導体、電池、医薬品プロジェクトに充てられ、サプライチェーンを30日間の海上輸送から3日間のトラック輸送へと短縮しました。メキシコは同年に360億USDの外国直接投資を誘致し、ヌエボ・レオン州およびグアナファト州の工場がUSMCAの原産地規則のもとでワイヤーハーネスと電池モジュールを北方向に供給しました。国境を越えたトラック貨物は2025年3月に過去最高の479億USDを記録し、輸送路需要の底堅さを裏付けました。リショアリングは輸送頻度と複雑性を高め、保税ヤードの運営と混載輸送・倉庫保管・ラインホールの一括サービスを提供できる運送業者が優位に立ちます。中小ブローカーはこの統合サービスに対応しきれず、北米長距離輸送市場における業界再編が加速しています[2]「外国直接投資統計」、メキシコ銀行、banxico.org.mx。

USMCAのもとでの国境を越えた貿易成長

USMCAは2024年までに3カ国間貿易1兆6,000億USDを管轄し、自動車の原産地規則を75%に引き上げ、域内での部品調達を促進しました。ラレドでの1日当たりのトラック越境件数は2024年に平均14,200件と前年比9%増加し、カナダ・米国間の輸送路は2025年3月に368億USDの貨物を運びました。労働価値規定が賃金格差を縮小させ、北米長距離輸送市場の輸送路内に貨物を今後10年間固定する効果をもたらしています。3カ国すべてで輸送許可を持つ運送業者は、シームレスな通関手続きを活用してより高マージンのドア・ツー・ドアビジネスを獲得しています。バイリンガルの顧客サポートと通関代理業者との提携への投資が新たな差別化要因として台頭しています。

コールドチェーン医薬品およびバイオロジクスの拡大

食品医薬品局(FDA)は2024年に2°C〜8°Cの温度管理の維持が義務付けられる14品目のバイオロジクスを承認し、北米長距離輸送市場のプレミアムセグメントを押し上げました。物流事業者は15分ごとにデータを送信するIoTセンサーを搭載したリーファートレーラーの改修に18億USDを投じ、コンプライアンスの確保とリコールリスクの低減を図りました。各バイオロジクスの上市時には立ち上げ期に月間50〜100台のリーファー輸送が必要となり、特殊輸送能力を逼迫させ、ドライバン相当比で20%高いスポット運賃を生み出しています。コールドチェーン需要はメキシコの農産物輸出にも及び、2024年に8%増加した同輸出はUSDAおよびFDA双方の基準を満たす機材を必要としています。ISO 9001認証と検証済み輸送路を保有する運送業者はプレミアム契約を獲得できますが、リーファーユニットがアイドリング時に1時間当たり0.5〜0.8ガロンの軽油を消費するため、高い維持費を負担しなければなりません。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻なドライバー不足と賃金インフレ | -0.4% | 米国およびカナダ(長距離路上輸送セグメントで最も深刻) | 短期(2年以内) |

| 軽油価格の変動 | -0.3% | 北米全域(独立オーナーオペレーターへの影響が大きい) | 短期(2年以内) |

| 橋梁・高速道路通行料の上昇 | -0.2% | 米国北東部およびオンタリオの有料道路回廊に集中 | 中期(2〜4年) |

| ESG主導による早期車両電動化の設備投資(CAPEX) | -0.2% | 米国およびカナダ(持続可能性義務を持つ大規模車隊が主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻なドライバー不足と賃金インフレ

退職者の増加により2025年には6万〜8万人のドライバー不足が生じ、大規模トラックロード車隊の離職率は90%を超え、中央値賃金は62,000USDに上昇しました。連邦クリアリングハウスによる資格剥奪は2024年末までに商業免許保有者の2.5%相当の輸送能力を失わせました。採用コストは新規採用1人当たり最大12,000USDに高騰し、中小運送業者の利益率を圧迫しました。自律走行トラックの試験走行は2024年に250万商業マイルを記録しましたが、パイロット段階を超えた拡大には責任体制に関する規制整備を待つ必要があります。労働力不足が続く中、契約運賃は硬直的に推移し、貨物需要が軟調な時期においても北米長距離輸送市場を下支えしています[3]「ドライバー不足レポート2025年」、米国トラック協会、trucking.org 。

軽油価格の変動

軽油は2024年に平均1ガロン当たり3.52USDで推移し、月間の最高値と最低値の差は0.65USDに達し、トラクター1台当たり年間6,000〜8,000USDのコスト増をもたらしました。燃料費は運営コストの約4分の1を占めるため、燃料サーチャージの反映が遅れると急激な価格上昇が利益率を侵食します。大手運送業者はバルク契約によるヘッジで小売ポンプ価格から最大8%の削減を実現した一方、8,200人の独立オーナーオペレーターが2024年の価格急騰の中で市場から撤退しました。2024年に消費量の4.2%を占めた再生可能ディーゼルおよびバイオディーゼルブレンドの台頭は、原料価格の変動による追加的な不安定要因をもたらしました。価格変動の継続が、空力設計機材への車隊近代化を戦略的優先事項として位置付けています[4]「軽油価格動向」、米国エネルギー情報局、eia.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が量を支え、卸売業が加速

製造業は2025年に北米長距離輸送市場シェアの32.30%を生み出し、統合組立回廊への安定した自動車・機械の流れを反映しています。卸売・小売業は最終マイル配送の迅速化に向けた地域フルフィルメントセンターへの在庫再配置を背景に、4.41%のCAGR(2026年〜2031年)で成長をリードしています。農業は中西部のエレベーターから湾岸輸出ターミナルへのバルク穀物輸送に引き続き依存し、建設輸送は連邦資金によるインフラ工事で6.8%増加しました。石油・ガス、鉱業・採石業はエネルギー生産の横ばいと天然ガス価格の低迷により2.1%軟化しましたが、液体タンカー運送業者が半導体製造に関連する化学品輸送で一部の弱さを補いました。医療・民生電子機器を含むその他の多様な業種はGDPの拡大に沿った動きを示しました。

リショアリングにより中間財の流れが着実に増加し、製造業者は仕掛在庫を削減するためより頻繁なLTL輸送を契約するようになっています。コンプライアンス・安全・説明責任(CSA)プログラムに基づく安全監査が運送業者選定基準を厳格化し、高評価の車隊が価格のみを競う競合他社より優位に立っています。eコマースの小売輸入は卸売セグメントの勢いを引き続き強化しており、特に西から東への港湾・内陸回廊で顕著です。2026年以降に財政支援が縮小すると建設貨物は正常化する可能性がありますが、卸売チャネルが構築した多様な基盤が北米長距離輸送市場をセクター固有のショックから守っています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

目的地別:国内が優位、ニアショアリングで国際が拡大

国内輸送路は2025年の収益の62.51%を占め、500マイル圏内に位置する密集した製造クラスターと大規模消費地が牽引しました。国際輸送はUSMCAコンプライアンスが南北方向の部品輸送をさらに組み込む中、4.47%のCAGR(2026年〜2031年)で拡大する見込みです。2025年3月の国境を越えた貨物は479億USDに達し、リードタイムを短縮し在庫コストを削減するメキシコ・米国間の持続的な流れを裏付けました。同月のカナダ輸送368億USDは、木材・自動車部品・エネルギー製品の多様な双方向輸送量を示しました。

ラレド、エルパソ、デトロイト近郊の保税倉庫は、単純なラインホールを上回るプレミアムを生み出す統合ソリューションを可能にしています。為替リスクは複雑性をもたらしますが、複数通貨の自動請求システムを持つ運送業者にはマージン機会を提供します。国内貨物はドライバー離職率の影響を受けやすく、通関ボトルネックは国際輸送路の主要リスクとして残ります。メキシコとカナダにわたる電子ログデバイスの統一基準が国境での待機時間を短縮し、資産回転率を改善することで、国境越え専門業者にとっての北米長距離輸送市場の見通しを強化しています。

トラック積載仕様別:FTLの効率性とLTLの密度経済

FTLは2025年に収益の79.88%を支配し、均質な貨物をトレーラーに積み込んで直行サービスを必要とする荷主に対応しました。LTLはオムニチャネルの在庫戦略が小口貨物をより高頻度で発送する動きを受け、4.30%のCAGR(2026年〜2031年)で拡大します。ハブ・アンド・スポークネットワークは積載率95%超を実現し、FTLスポット輸送路に比べて1ポンド当たり最大40%のコスト削減を生み出します。一方でFTLは貨物損傷クレームが少なく価格体系がシンプルであるため、高価値または精密貨物のデフォルト選択肢であり続けています。

デジタル積荷マッチングアプリケーションはFTL車隊の空荷走行率を2025年初頭に14%まで低下させ、LTLとの稼働率格差を一部縮小しました。専用トラックロード区間と白手袋最終マイルチームを組み合わせたハイブリッドサービスは、進行中の融合を示しています。LTL事業者は誤分類紛争を回避するために自動寸法計測技術に投資しており、早期導入者が精度面での優位性を獲得しています。両モデルは共存し続けますが、北米長距離輸送市場は日々の入札パターンに応じて密度主導のLTLと高速FTLを柔軟に切り替えられる運送業者を優遇します。

コンテナ化別:バルクが優位、インターモーダルが鉄道連携で拡大

非コンテナ化貨物は2025年の収益の85.75%を占め、バルク商品と超過寸法機材の普及を反映しています。コンテナ化インターモーダル輸送は、クラスI鉄道が二段積み回廊を拡張し港湾滞留時間を安定させる中、3.97%のCAGR(2026年〜2031年)で成長する見込みです。J.B. Hunt Intermodalの輸送量は鉄道輸送能力保証のもと2025年初頭に前年比8%増加し、750マイル超の輸送でのトラックから鉄道へのモーダルシフト需要を確認しました。

シャーシ不足とターミナル混雑が完全普及を依然として制約していますが、シカゴ、メンフィス、カンザスシティの新設内陸港は年間1,200万リフトを処理できるようになり、2021年の能力の2倍以上となりました。53フィートの国内コンテナの採用は家具などの低密度貨物の容積効率を改善し、より多くの貨物をインターモーダルネットワークに誘導しています。フラットベッド事業者は超過寸法機械で引き続きプレミアムを獲得していますが、高い保険コストと特殊機材要件がセグメントの広範な拡大を制限しています。これらの相反する力が、北米長距離輸送市場を大量バルク輸送路と新興インターモーダル回廊の間でバランスを保たせています。

貨物構成別:固体貨物がリード、エネルギー転換で流体が拡大

固体貨物は2025年の総トン数の72.43%を占め、自動車部品、民生電子機器、包装食品が中心でした。流体貨物は湾岸沿岸の製油所拡張と再生可能ディーゼルの義務化によるタンカー需要の増加を背景に、4.21%のCAGR(2026年〜2031年)で拡大する見込みです。蒸気回収装置付きのステンレス鋼トレーラーは半導体化学品の純度基準を満たし、タンカー車隊に高マージン積荷をもたらします。

流出事故に関連する規制上の責任により保険料が高止まりし、ドライバンより40,000〜60,000USD高い特殊トレーラーが車隊の柔軟性を制限しています。固体貨物運送業者は貨物盗難リスクに対処するためジオフェンシングと改ざん防止シールを必要とし、1輸送当たり200〜400USDのコストが加算されます。流体貨物運送業者は盗難リスクは低いものの、汚染事故に対して100万USD超の環境罰則に直面します。2つの機材プールは互いを補完し、多角化した運送業者が北米長距離輸送市場のいずれかのサブ市場における景気循環的な変動を緩衝することを可能にしています。

温度管理別:常温が優位、コールドチェーンがバイオロジクスで拡大

非温度管理輸送は2025年の活動の94.70%を占め、ドライ貨物の優位性を反映しています。温度管理貨物はバイオロジクス、特殊食品、生鮮農産物がより厳密な温度帯を必要とする中、4.25%のCAGR(2026年〜2031年)で成長する見込みです。FDAの承認件数が年間二桁を平均する中、コールドチェーン輸送路における北米長距離輸送市場規模は着実に拡大すると予想されます。

ドライバンより25,000〜35,000USD高いリーファートレーラーは運営コストを15〜20%増加させますが、検証済み輸送能力は同程度の運賃プレミアムを獲得できます。IoTセンサーの採用は腐敗クレームを減少させ、高価値医薬品の前提条件であるコンプライアンスを実証します。ドライバン事業者は機材の再配置可能性が高いという利点がありますが、常温トレーラーの供給過剰は貨物が軟化するたびに収益を圧迫します。温度管理の多角化は、より広範な北米長距離輸送市場において統合型運送業者のヘッジ手段として機能します。

地域分析

米国は2025年に北米長距離輸送市場収益の85.22%を生み出し、密集した消費市場、400万マイルの舗装道路、および貨物インフラ整備に充当された1,100億USDの投資が牽引しました。eコマース小包量は2025年に前年比12%急増し、翌日配達へのハブ再編を加速させました。ドライバーの資格剥奪により4年間で135,000件の商業免許が失効し、輸送能力をさらに逼迫させました。

メキシコは360億USDの外国資本流入と、ヌエボ・レオン州と国境ゲートウェイ間の輸送時間を12%短縮した870億メキシコペソ(42億5,000万USD)の高速道路整備を背景に、5.41%のCAGR(2026年〜2031年)で拡大する見込みです。製造業建設は2024年に4,120億メキシコペソ(201億4,000万USD)に達し、北方向への持続的なトラック輸送を固定化しています。米国基準に合わせた電子的な乗務時間規制が2024年に施行され、2025年までに国境での待機時間が55分に短縮されました。

カナダは2025年3月のトラック貨物368億USDで地域全体の状況を補完しており、その大部分は自動車部品、木材、精製品に関連しています。グレーター・トロントおよびバンクーバー回廊の渋滞はピーク時に輸送時間を最大30%延長させ、オフピークプログラムと都市集約センターの活用を促しています。2024年に採用された統一乗務時間規制が国境を越えた業務を合理化し、管理コストを削減しています。総じてこれらのダイナミクスが多様な輸送路の成長を持続させ、北米長距離輸送市場の強靭性を強化しています。

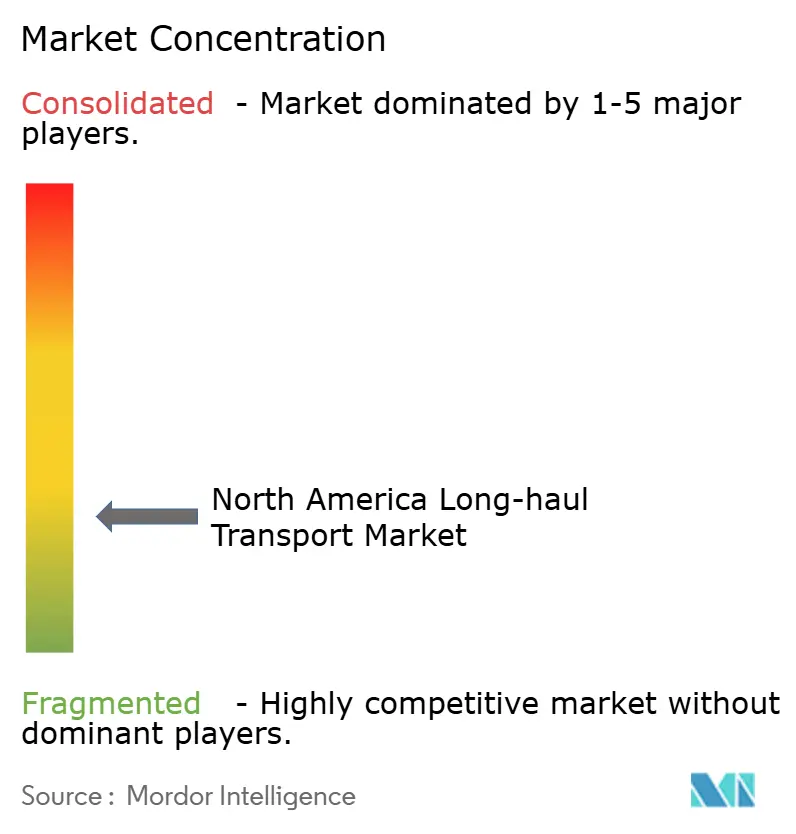

競争環境

業界収益の約35〜40%を上位10社が占めており、集中度は低い状況です。Knight-Swiftによる2024年6月のUnited States Xpressの8億800万USDでの買収は18,000台のトラクターと44,000台のトレーラーを統合し、燃料・整備における購買力を強化しました。XPOはRXOのスピンオフによりLTLへの集中を鮮明にし、C.H. Robinsonは2025年1月にNavisphereプラットフォームに生成AIを組み込み、予約時間を5分に短縮しました。

温度管理医薬品物流は収益性の高いニッチ市場ですが、コンプライアンス上のハードルと高い参入資本が既存事業者を守っています。自律走行トラック開発企業のAurora InnovationとKodiak Roboticsは2024年に250万公道走行マイルを記録しましたが、商業規模への拡大には一貫した責任体制の整備を待つ必要があります。一方、WalmartやAmazonなどの小売業者は将来のスポット運賃上昇に備えて自社車隊を拡大しています。

保険・燃料調達コストが規模の経済をますます優遇する中、中規模車隊間の水平統合が加速しています。デジタルブローカレッジのマージンは2023年の16%から2025年初頭の13%に縮小しましたが、可視性の向上と入札受諾の迅速化がスループット能力を増加させました。北米長距離輸送市場は、環境規制が新規参入者の資本障壁を高める中、レガシー資産と機動力のあるテクノロジー参入者のバランスを保っています。

北米長距離輸送産業リーダー

FedEx

XPO, Inc.

United Parcel Service of America, Inc.(UPS)

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:C.H. RobinsonがNavisphereに生成AIを統合し、積荷予約時間を5分に短縮、ブローカーが1日当たり30%多くの輸送を処理できるようになりました。

- 2024年9月:FedExがDRIVEプログラムのもとで29の地上・エクスプレス施設を統合し、年間40億USDのコスト削減を実現しました。

- 2024年8月:Old Dominionが12のサービスセンターを追加し、ネットワークを255施設に拡大、ラインホール能力を8%向上させました。

- 2024年5月:Werner Enterprisesが地域LTL運送業者を1億8,500万USDで買収し、22のサービスセンターと850台のトラクターを獲得しました。

北米長距離輸送市場レポートの調査範囲

長距離トラック輸送(「オーバー・ザ・ロード」輸送とも呼ばれる)は、通常トラクター・トレーラーの組み合わせを使用したトラックによる長距離貨物輸送を指します。長距離ドライバーは数日から数週間にわたって自宅を離れることが多いです。

北米長距離輸送市場は、目的地(国内および国境越え)、国(米国、カナダ、メキシコ)、エンドユーザー(製造・自動車、石油・ガス、鉱業・採石業、農業・漁業・林業、建設業、流通業(卸売・小売業)、医薬品・医療、その他(通信を含む))別にセグメント化されています。

本レポートは、上記すべてのセグメントについて北米長距離輸送市場の規模と予測を金額(10億USD)で提供しています。また、新型コロナウイルス感染症(COVID-19)が市場に与えた影響についても取り上げています。

| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| 積合せ輸送(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 流体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| エンドユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 積合せ輸送(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 貨物構成 | 流体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 | |

| 国 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

北米長距離輸送市場の現在の価値はいくらですか?

市場は2026年に4,995億3,000万USDと評価されており、2031年までに6,044億7,000万USDに達する見込みです。

最も成長の速いエンドユーザーセグメントはどれですか?

卸売・小売業は4.41%のCAGR(2026年〜2031年)で拡大しており、他のすべてのエンドユーザー産業を上回っています。

温度管理貨物の機会はどの程度ですか?

温度管理輸送路はバイオロジクスと生鮮農産物の輸送量増加に伴い、4.25%のCAGR(2026年〜2031年)を記録する見込みです。

メキシコが最も成長の速い地域である理由は何ですか?

製造業のニアショアリング、360億USDの外国投資、および高速道路の整備がメキシコの貨物輸送を5.41%のCAGR(2026年〜2031年)で押し上げています。

ドライバー不足は運送業者のコストにどのような影響を与えますか?

中央値賃金は2025年までに14%上昇して62,000USDに達し、採用費用は新規ドライバー1人当たり最大12,000USDに達する可能性があり、営業比率を押し上げています。

デジタルプラットフォームはブローカレッジマージンをどのように変えていますか?

AIを活用した積荷マッチングにより予約時間が5分に短縮され、ブローカーマージンは2023年の16%から2025年の13%に低下しました。

最終更新日: