米国タンクトラック輸送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 54.45 十億米ドル |

| 市場規模 (2026) | 56.39 十億米ドル |

| 市場規模 (2031) | 67.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.58% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国タンクトラック輸送市場分析

米国タンクトラック輸送市場規模は、2025年に544億5,000万米ドル、2026年に563億9,000万米ドルと予測され、2026年から2031年にかけて年平均成長率3.58%で成長し、2031年までに672億3,000万米ドルに達する見込みです。

政策に裏付けられた再生可能燃料需要がレーン構造を再編しており、バイオマス由来ディーゼルの取扱量がバイオ対応タンクへの投資と低炭素市場への長距離ターミナル間輸送を誘導しています。運営コストは依然として高水準にあり、2025年の非燃料大型車両関連支出は1マイルあたり1.779米ドル、危険物に関する民事制裁金は1件あたり100,000米ドルを超える場合があり、小規模事業者の利益率を圧迫しています。2025年に見込まれるドライバーの離職が採用課題を深刻化させており、事業者はスケジュール管理、賃金、機材配置の最適化を迫られています。テレマティクス、予知保全、短距離都市ループにおける選択的電動化が資産回転率を改善する一方、米国タンクトラック輸送市場では長距離輸送における積載安定性のためにディーゼルおよびLNGが引き続き不可欠です。

レポートの主要ポイント

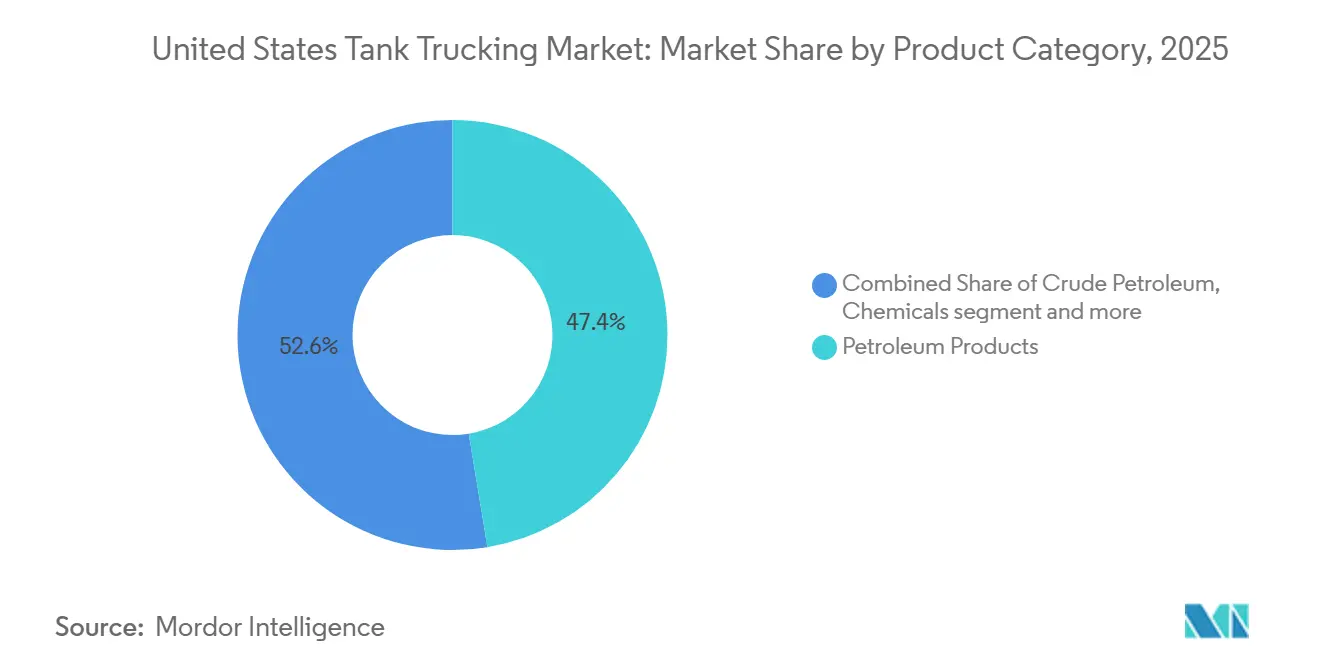

- 製品カテゴリー別では、石油製品が2025年の米国タンクトラック輸送市場シェアの47.45%を占め首位となりました。食品・飲料は2026年から2031年にかけて年平均成長率4.35%で拡大する見込みです。

- 積載能力別では、大型機材が2025年の米国タンクトラック輸送市場規模の52.32%のシェアを保持しました。小型フリートは2026年から2031年にかけて年平均成長率3.81%で成長する見込みです。

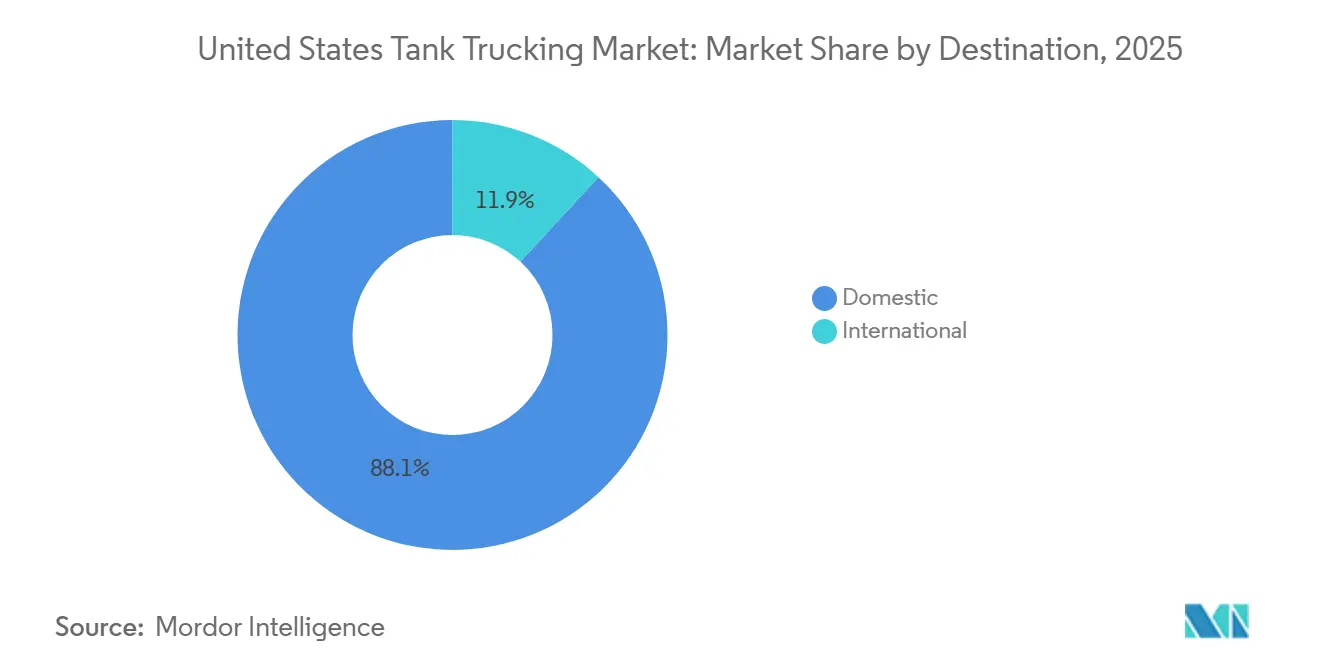

- 目的地別では、国内輸送が2025年の市場シェアの88.12%を占めました。国際輸送は2026年から2031年にかけて年平均成長率4.12%で増加する見込みです。

- 輸送距離別では、短距離輸送ルートが2025年のシェアの62.32%を獲得しました。長距離輸送レーンは2026年から2031年にかけて年平均成長率4.34%で増加する見込みです。

- 用途別では、産業用途が2025年に41.23%のシェアで首位となりました。商業用途は2026年から2031年にかけて年平均成長率3.92%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国タンクトラック輸送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学・石油化学生産量の増加 | +0.8% | ガルフコースト(テキサス州、ルイジアナ州)、中西部製造業回廊 | 中期(2〜4年) |

| 温度管理バルク輸送に対する需要の増加 | +0.6% | 全国規模、食品加工拠点(カリフォルニア州、ウィスコンシン州、テキサス州)での早期拡大 | 短期(2年以内) |

| テレマティクスおよび予知型フリート分析の導入 | +0.4% | 全国規模、500台超の動力ユニットを保有する大規模事業者が主導 | 短期(2年以内) |

| タンク安全性および漏洩検知技術の進歩 | +0.3% | 全国規模、高危険物取扱地域(ガルフコースト、カリフォルニア州)で加速 | 中期(2〜4年) |

| 再生可能燃料およびバイオ燃料流通ネットワークへのシフト | +0.7% | 中西部バイオ燃料回廊、カリフォルニア州低炭素燃料基準適用地域 | 長期(4年以上) |

| 低排出車両による戦略的フリート近代化 | +0.5% | カリフォルニア州、北東部排出規制州、主要都市圏の港湾輸送地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学・石油化学生産量の増加

2025年後半における米国の化学品生産の勢いは、ガルフコースト・ターミナルでのジャストインタイム輸出コンテナ詰め向けの短距離タンク輸送を増加させました。断熱ステンレスタンクと自動バルブにより、汚染リスクと滞留時間が低減されています。エタン輸出能力は2025年に拡大し、Energy TransferがネーデルランドにてB/D25万バレルを追加、EnterpriseのニーチェズリバーターミナルがB/D12万バレルを追加し、2026年初頭のフェーズ2でさらにB/D18万バレルが追加される予定です。[1]米国エネルギー情報局、「短期エネルギー見通し - 石油製品」、EIA、eia.gov これらの拡張により、プラントから桟橋への原料輸送が増加し、テレマティクスがアイドリングを最小化するルートを最適化しています。過酸化水素やアクリル酸などの特殊化学品は危険物取扱訓練を必要とし、安全プログラムは事業者に競争上の優位性をもたらします。コンプライアンスコストは依然として重要であり、検査不合格は8,000米ドルの罰金とスケジュール混乱を招く可能性があります。ガルフコーストのアンモニアおよび製油所・石油化学資産は米国タンクトラック輸送市場の基盤となっており、事業者はテキサス州とルイジアナ州のクラスターに合わせてターミナル密度とタンク構成を調整しています。

温度管理バルク輸送に対する需要の増加

食品グレードおよび温度管理液体輸送は、FDAおよびFSMAの衛生輸送規則のもとで拡大しており、食品・飲料が2031年まで年平均成長率4.35%で成長をリードしている理由はここにあります。高い衛生要件によりタンク洗浄頻度と洗浄ベイの稼働率が上昇する一方、ステンレス製タンクおよびウォッシュインプレースシステムが食用油、乳製品、甘味料の製品品質を保護しています。食品加工業者や酪農協同組合は、温度を計測し、衛生サイクルを検証し、トレーサビリティを維持できる事業者を優先しており、これがプレミアム運賃と安定したレーン契約を支えています。カナダと米国における食品グレードフリートとターミナルカバレッジを拡大するM&Aにより、地域ループと国境を越えた酪農ルートに適した専用フローへのアクセスが改善されています。カリフォルニア州、ウィスコンシン州、テキサス州の地域クラスターは、一貫した生産スケジュールと衛生プロトコルが米国タンクトラック輸送市場における高いトレーラー回転率を可能にするため、引き続き特殊タンク輸送能力を引き付けています。

テレマティクスおよび予知型フリート分析の導入

事業者はテレマティクスを統合し、ルート計画、ドライバー行動モニタリング、燃料分析を整備スケジュールと連携させることで、空走距離を削減し、計画外のダウンタイムを低減しています。電子ログデバイスの監査はクリーンなデジタル記録を要求し、危険物レーンにおける定時運行とコンプライアンス対応を支援する集中型バックオフィスワークフローを促進しています。[2]PHMSA。「危険物事項 2025年10月〜2026年3月:特別合併号。」2026年1月26日最終更新。phmsa.dot.gov 2025年半ばにはCassトラックロード幹線輸送指数が前月比0.4%、前年同月比1.9%上昇し、緩やかな価格決定力が回復したことで、ネットワーク効率をもたらすソフトウェア投資の正当化が容易になりました。AI対応ディスパッチ、請求書自動化、在庫管理ツールが成熟するにつれ、フリートはデータストリームをリアルタイムの例外管理と、米国タンクトラック輸送市場の制約された回廊全体にわたる高い資産回転率に転換しています。これらのツールはまた、部品の早期警告サインを検知することで安全性を強化し、路上イベントを削減してシッパーのサービス窓口を保護します。

タンク安全性および漏洩検知技術の進歩

横転リスクと液体サージダイナミクスが、電子安定制御、衝突軽減、車線逸脱警告の採用を促進し、車両操縦性の向上と事故低減に貢献しています。材料、設計、自動バルブ制御の進歩により、耐久性と積載精度が向上し、エラーが削減されています。タンクの圧力と温度を監視するセンサーアレイにより、トラブルシューティングが迅速化され、ダウンタイムと保守コストが低減されています。2026年1月の規制改正により実務的な例外規定が復活し、映像ベースの貨物タンク検査が認可され、年間コスト削減が実現しました。政策立案者は危険物規則における自動化の役割を評価しており、慎重なアプローチを確保しています。[3]連邦官報。「危険物:燃料輸送に関する不必要な規制上の負担の排除。」2026年1月14日。federalregister.gov 優れた実績を持つ事業者への安全賞は、米国タンクトラック輸送市場におけるシッパーの選定に影響を与えます。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険物輸送に関する厳格な規制コンプライアンス | -0.5% | 全国規模、カリフォルニア州および北東部回廊での監視強化 | 短期(2年以内) |

| 認定商業タンクドライバーの不足 | -0.7% | 全国規模、長距離OTR業務および地方ターミナル地域で深刻 | 短期(2年以内) |

| 特殊タンク機材およびフリート更新の高コスト | -0.4% | 全国規模、小規模事業者(動力ユニット50台未満)への影響が不均衡 | 中期(2〜4年) |

| 都市部配送規制および低排出ゾーン制限 | -0.3% | 主要都市圏(ロサンゼルス、ニューヨーク、ポートランド)、港湾輸送地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

危険物輸送に関する厳格な規制コンプライアンス

危険物の執行リスクは小規模フリートにとって重大であり、民事制裁金は1件あたり102,348米ドルに達する可能性があり、一部の登録者の年間手数料が増加し、固定費が上昇しています。貨物タンクの検査不合格は8,000米ドルの罰金と直前のスケジュール変更を招き、稼働率を低下させ、バックオフィスの業務負荷を増大させます。2026年1月の最終規則により燃料輸送業者の負担が軽減され、映像ベースの検査と電子申請が認可され、コンプライアンスコストの削減が実現しました。2024年IMDG規則との整合を図る連邦計画により、注意を要する文書化および訓練の更新が導入されます。自治体のゼロエミッション配送パイロットプログラムが一部地区のアクセスと路肩規制を再編し、ルーティングの複雑性と執行リスクを増大させています。これらの要件は規模の経済を阻害し、米国タンクトラック輸送市場において管轄区域ごとのフリートセグメント化を強いています。

認定商業タンクドライバーの不足

資格要件の厳格化と2025年に見込まれる離職により、危険物および長距離輸送業務向けの経験豊富なCDL保有者のプールが縮小し、採用課題が継続しています。2025年のビザ政策の一時停止により、国境を越えたレーンにとって重要なセグメントである外国生まれドライバーの新たな雇用経路が制限されました。クリアリングハウス違反と低い職場復帰率が、資格保有者の補充をさらに制約しています。フリートは賃金を引き上げ、スケジュールを改善していますが、ライフスタイルの変化により多くのドライバーが長距離タンク輸送業務よりも地域または地元の業務を選好しています。強化された路上基準により訓練サイクルが延長され、米国タンクトラック輸送市場における短期的な採用スループットが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:再生可能燃料と食品グレード液体がポートフォリオ多様化を牽引

石油製品は2025年の米国タンクトラック輸送市場シェアの47.45%を占め、小売燃料流通と製油所からターミナルへのフローが密度の高いガソリンスタンドネットワークと産業顧客を支えています。食品・飲料の米国タンクトラック輸送市場規模は、より厳格な衛生輸送規則がステンレス製タンク、ウォッシュインプレースシステム、地域ループ全体の温度監視を促進するため、2026年から2031年にかけて年平均成長率4.35%で拡大する見込みです。化学品物流は、原料と輸出能力におけるガルフコーストの拡張がプラントから桟橋への輸送を増加させる中、引き続き中心的な役割を担っており、テレマティクスが混雑地域での周回を削減しています。燃料製品の流通サイクルは留出油の需要パターンと製油所の操業に影響を受けており、2021年比で2026年の再生可能ディーゼルとバイオディーゼルの使用が増加し、流通の一部がバイオ対応資産にシフトしています。肥料、産業ガス、アスファルトへの製品多様化は、暖房、舗装、産業キャンペーンを均衡のとれた契約ポートフォリオと整合させることで、米国タンクトラック輸送市場における季節変動を安定させています。

低炭素燃料プログラムが再生可能ディーゼルとバイオディーゼルブレンドの高いスループットを促進し、2026年のバイオマス由来ディーゼルの義務量が月間10億ポンド超の大豆油を消費する生産・流通投資を強化するため、政策の整合がこれらのシフトを支えています。食用油、乳製品、高果糖コーンシロップを含む食品グレード輸送は頻繁な衛生管理と慎重な温度管理を必要とし、断熱ステンレスタンクと専用洗浄ベイ能力の使用を強化しています。原油輸送は短距離輸送と製油所のターンアラウンドに集中しており、輸出インフラが成熟するにつれてパイプラインがより大きなシェアを占める前に、タンクが柔軟な能力を提供しています。これらの製品ダイナミクスにより、特殊機材、衛生能力、LCFSアクセスが米国タンクトラック輸送市場における持続的成長の中心であり続けています。

積載能力別:小型都市フリートがシェアを拡大、大型が長距離大量輸送を支配

大型プラットフォームは2025年の米国タンクトラック輸送市場シェアの52.32%を占め、クラス8の組み合わせが連邦重量制限内でペイロードを最大化し、長距離再生可能ディーゼルおよびLNG回廊輸送を支えています。小型プラットフォームの米国タンクトラック輸送市場規模は、路肩アクセスと住宅地制限が小型資産を優先する家庭用暖房燃料、飲料水、食品グレード液体の都市圏ループが拡大するため、2031年まで年平均成長率3.81%で成長する見込みです。中型フリートは、狭いプラント道路と郊外幹線道路での機動性と容量のバランスをとる3,000〜6,000ガロンタンクを使用して、地域の化学品配送を橋渡ししています。2026年初頭に生産開始予定の新しい地域輸送モデルは、燃費と稼働率の向上を目指しており、混合フリートを更新する事業者の総所有コストを削減します。このセグメント化は機材とレーンのマッピングを支援し、大型ユニットがターミナル間輸送に集中し、小型資産が米国タンクトラック輸送市場における近隣配送に注力します。

規制のタイムラインが各セグメントの構成選択を形成しており、事業者はコンプライアンスと稼働率のためにプレバイのタイミングとパワートレインの組み合わせを評価しています。港湾地域のインセンティブと地域アクセス規則が短距離・予測可能なルートでの小型電動化を加速させる一方、大型トラクターは航続距離とペイロードの完全性が重要な場所でディーゼルとLNGに依存し続けています。テレマティクスと予知保全は、サービス間隔を最適化し、路上故障を防止し、危険物および食品グレード業務のコンプライアンスを保護するための標準的な実践となっています。これらのトレンドは、米国タンクトラック輸送市場において排出目標、ルート密度、ターミナル近接性を整合させる多クラス資産戦略を強化しています。

目的地別:国内優位の中で国境を越えた燃料裁定取引が国際シェアを押し上げ

国内輸送は2025年の総量の88.12%を占め、確立されたターミナルネットワークと小売ガソリンスタンド密度に依存する米国内の燃料、化学品、食品グレードループの集中を反映しています。国際輸送の米国タンクトラック輸送市場規模は、カナダの農業投入物と低炭素燃料プログラムがバイオ燃料および関連原料の国境を越えたフローを強化するため、2031年まで年平均成長率4.12%で拡大する見込みです。カリウム輸入とその他のカナダ産商品は米国の農業サイクルと整合しており、デジタル通関と二国間保険カバレッジが国境での滞留を削減し、特殊タンクのバックホールの確実性を高めています。国内レーンも、短距離・中距離配送のスケジュールを予測可能に保つ製油所の生産パターンと小売ガソリンスタンド数の恩恵を受けています。

製油所の閉鎖と進化する製品バランスが輸出機会を変化させており、危険物許可と洗浄能力を持つ事業者を、化学品と石油チェーンが収束するガルフコースト回廊に引き付けています。ビザと言語政策が国境を越えた人員配置に影響し、通関書類の習熟と規制された取り扱いを必要とする業務向けに経験豊富なバイリンガルドライバーの採用に注力しています。戦略的買収により、大西洋岸カナダと米国北東部にまたがる食品グレードネットワークを含む一部フリートの北米全体のカバレッジが改善され、安定した牛乳と食用油のフローを支えています。これらのパターンは、国内ループが米国タンクトラック輸送市場の基盤であり続ける中、国際シェアの緩やかな拡大への道筋を示しています。

輸送距離別:LNG回廊整備と再生可能ディーゼルターミナルが長距離輸送の拡大を促進

短距離ルートは2025年の需要の62.32%を獲得し、製油所、プラント、ターミナル近傍の都市圏半径内の石油、化学品、食品グレード輸送の流通上の優位性を反映しています。長距離セグメントは、再生可能ディーゼルおよび関連低炭素燃料が中西部の生産地から西海岸の消費地を結ぶ複数州にまたがる回廊を移動するため、2031年まで年平均成長率4.34%で増加する見込みです。これらの長距離レーンは動的ルーティングと均衡のとれたバックホールから恩恵を受けて収益を保護する一方、地域密度により短距離フリートは予測可能なスケジュールで高い日次回転率を達成できます。フリートが100マイル未満のループにゼロエミッショントラックを導入するにつれ、デポ充電と安定した運行サイクルに依存する一方、長距離業務はペイロードと航続距離を維持する燃料を優先しています。

エンジンと空力特性の効率向上に加え、AI対応ディスパッチツールが1マイルあたりのコストを削減していますが、事業者は今後の排出規制と予想されるプレバイに合わせて更新サイクルのタイミングを調整し続けています。自治体のゼロエミッション配送パイロットプログラムが路肩アクセスと駐車の前提を変え、継続的なコンプライアンス監視と地方当局との協力が必要となっています。長距離輸送の収益性は、資産稼働率、協調的なターミナル運営、製品特性に合わせた機材に依存し続けており、米国タンクトラック輸送市場では大型ディーゼルおよびLNGトラクターに適しています。

用途別:産業用化学品物流と商業用小売燃料ネットワークが取扱量を支える

産業用途は2025年の需要の41.23%を占め、製油所からターミナルへの石油輸送、プラントから顧客への化学品配送、主要産業回廊における建設・公益事業向けエネルギー支援サービスが含まれます。小売燃料流通と家庭用暖房油配送を中心とした商業用途は、自動積載アームとデジタル化されたワークフローが高スループットターミナルでの滞留を削減するため、2031年まで年平均成長率3.92%で最も急速に成長しています。住宅向けフローは、アクセスとスケジュールの利便性から小型タンカーを好む農村部や乾燥地域でのプロパンオートガスと飲料水配送において安定した量を維持しています。危険物物流におけるコンプライアンスコストは、米国タンクトラック輸送市場における事故率と保険結果を管理するための高度な安全システムと厳格な保守追跡の採用を引き続き促進しています。

燃料消費の見通しと製油所の操業が商業の流通サイクルを形成する一方、安全記録とタンク仕様が敏感な化学品チェーンの事業者選定を導いています。DOT-412対応タンクを保有する事業者は、2026年1月の規則のもとで映像ベースの評価によって支援される検査・文書化要件を満たしながら、長距離ルートで1ガロンあたりのコストを管理しています。安全性とプロセスの厳格さで認められた特殊輸送業者は、化学品においてシッパー優先ステータスを達成する傾向があり、これが規制された業務での稼働率を支えています。拡大する低炭素燃料プログラムは、再生可能ディーゼルとバイオディーゼルのタンク適合要件と洗浄プロトコルを引き続き増加させており、米国タンクトラック輸送市場において特殊能力を差別化要因として強化しています。

地域分析

米国タンクトラック輸送市場は、製油所クラスター、バイオ燃料ハブ、化学品回廊、州レベルの低炭素規制によって形成されています。テキサス州とルイジアナ州が主導するガルフコーストは、統合された製油所・石油化学コンプレックスと輸出インフラにより2025年に優位を占めています。カリフォルニア州は、クリーンフリート目標とLCFSインセンティブが再生可能燃料流通と電動港湾輸送の採用を促進するため、最も急速に成長している地域です。中西部は大豆油集約型バイオ燃料生産から恩恵を受け、北東部は都市圏における家庭用暖房油、特殊化学品、ラストマイル液体輸送に注力しています。

ガルフコーストの強みは必須商品フローにより一貫して維持される一方、カリフォルニア州と西部は水素回廊と再生可能ディーゼルプロジェクトで加速しています。中西部の成長は原料コストの変動と連邦インセンティブの不確実性に直面していますが、2026年のバイオマス由来ディーゼルの提案量が需要の可視性を提供しています。危険物に関する自動化フレームワークの進化が、特にカリフォルニア州、北東部、ガルフコースト回廊にまたがるフリートにとって、地域をまたいだ業務に複雑性を加えています。戦略的買収により主要事業者の北東部と中西部のフットプリントが拡大し、ターミナル密度と顧客カバレッジが改善されました。

プライベートフリートの転換と契約専用モデルは、シッパーが安定したサービス能力を求める中部州で拡大しています。西部のよりクリーンな回廊への投資は小型電動化と代替燃料のパイロットプログラムを支援していますが、インフラのギャップが大型水素・電動車両の採用を制限しています。州レベルの報告・表示要件が複数州にまたがる事業者の管理負荷を増大させており、集中型コンプライアンスとテレマティクスの価値を強化しています。マウンテンウェストと南東部の特殊需要は、採掘用ディーゼル配送、掘削現場への給水輸送、ラストマイル小売燃料にまたがり、安定した地域ループを維持しています。

競合環境

米国タンクトラック輸送市場は分散しており、全国規模のインテグレーターと特殊事業者が食品グレード液体、極低温物質、高危険化学品にわたって共存しています。M&Aの勢いは2025年から2026年初頭にかけて活発であり、フリートがターミナル密度、洗浄能力、補完的な製品ポートフォリオを追求し、ガルフコースト回廊での化学品輸送を拡大する取引が含まれています。ある北米プラットフォームは、買収とプライベートフリートの転換を通じて食品グレードのカバレッジを拡大し、契約専用プログラムを深化させ、カナダと米国の沿岸間サービスを強化しました。これらの動きは、米国タンクトラック輸送市場において石油、化学品、食品グレードネットワーク全体の稼働率、コンプライアンスインフラ、地域ミックスを整合させることでレジリエンスを目指しています。

事業者は安全リーダーシップと技術統合を通じて差別化を図り、事故頻度を低減し、保険コストを削減し、規制製品に対するシッパーの信頼を高めています。ルーティング、燃料分析、保守計画を統合するテレマティクスシステムは、空走距離の削減と例外処理時間の短縮を支援し、時間的制約のある回廊での収益を維持しています。大規模な再生可能ディーゼルとバイオディーゼルブレンドの取り扱い能力、LCFSアクセスの維持、製品品質のための洗浄プロトコルの管理が、現在成長の鍵となっています。初期のゼロエミッション展開は短距離輸送と港湾輸送アプリケーションに集中しており、大型車両の採用はインフラと運行サイクルの制約によってペースが決まっています。

映像ベースの検査を認可し申請を簡素化する規制の近代化により、集中型監査チームを持つフリートの1ユニットあたりのコンプライアンスコストが削減される一方、小規模独立事業者は相対的に高い負担に直面しています。政策立案者は自動化が危険物規則とどのように交差するかを検討しており、パイロットプログラムを集中的かつ段階的に維持しています。タンク洗浄施設とISOコンテナ取り扱いを追加したM&Aにより、米国タンクトラック輸送市場における化学品および食品グレードチェーンのエンドツーエンドの提供と顧客定着率が強化されました。

米国タンクトラック輸送業界のリーダー企業

Kenan Advantage Group

Trimac Transportation

Groendyke Transport

Superior Bulk Logistics

Martin Transport

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kenan Advantage Groupは、グローバルエネルギーサービス顧客とのプライベートフリート転換を通じて、カンザスシティ(ミズーリ州)、プエブロ(コロラド州)、アラモサ(コロラド州)でKAGエナジーの事業を拡大しました。約80名の専門家がKAGに加わり、コストと資源を最適化するための成長とフリート転換プログラムを示しました。

- 2025年12月:タンクトレーラーおよびトラック搭載タンクメーカーのTremcarは、米国西部でのプレゼンスを拡大し、石油・プロパン部門を強化するため、カリフォルニア州サクラメントのPacific Truck Tankを買収しました。Pacific Truck Tankは6つの作業ベイを備えた22,000平方フィートの施設を運営し、米国西部とカナダの顧客にサービスを提供しています。Tremcarは施設をサービス・組立ハブとして維持し、オハイオ州、マサチューセッツ州、ケベック州の工場を支援します。

- 2025年10月:Trimac Transportationは2025年10月1日にService Transport Company(STC)を買収し、米国ガルフコーストでの化学品輸送事業を拡大しました。テキサス州ヒューストンを拠点とするSTCは、16拠点、4つのタンク洗浄施設、290台のトラクターと750台のトレーラーのフリートを運営しています。1965年創業のSTCは特殊化学品の輸送を専門とし、2021年に安全優秀性でハイルトロフィーを受賞しました。

- 2025年10月:アラバマ州を拠点とする燃料流通業者のVexxil Energyは、Direct Fuel Transport(DFT)とMcGuire Oil Company(MOCO)を買収し、地域最大級の燃料輸送フリートの一つを創設しました。この買収によりVexxilは配送能力を拡大し、新市場に参入し、ガルフコースト産業を支援できるようになりました。DFTは燃料輸送における定時性と信頼性で知られています。

米国タンクトラック輸送市場レポートの調査範囲

タンクトラック輸送とは、専用タンクトラックまたはタンカートレーラーを使用して、液体、気体、または流動性のあるバルク商品を道路で輸送することを指します。これらの車両は、封じ込め、温度管理、または危険物取り扱いを必要とする製品を安全に輸送するために、円筒形タンクと専用安全システムを備えて設計されています。

本レポートは、現在の市場状況、トレンド、促進要因、抑制要因、技術的更新、政府規制、各セグメントの詳細情報、および業界の競合環境を網羅した米国タンクトラック輸送市場の包括的な背景分析を提供します。また、地政学的影響分析も調査に組み込まれ考慮されています。

市場は製品カテゴリー別(原油、石油製品、化学品、食品・飲料、肥料、その他の製品カテゴリー)、積載能力別(小型、中型、大型)、目的地別(国内、国際)、輸送距離別(長距離輸送、短距離輸送)、用途別(住宅、商業、産業)にセグメント化されています。レポートは上記すべてのセグメントについて、米国タンクトラック輸送市場の金額(10億米ドル)での市場規模と予測を提供しています。

| 原油 |

| 石油製品 |

| 化学品 |

| 食品・飲料 |

| 肥料 |

| その他の製品カテゴリー |

| 小型 |

| 中型 |

| 大型 |

| 国内 |

| 国際 |

| 長距離輸送 |

| 短距離輸送 |

| 住宅 |

| 商業 |

| 産業 |

| 製品カテゴリー別 | 原油 |

| 石油製品 | |

| 化学品 | |

| 食品・飲料 | |

| 肥料 | |

| その他の製品カテゴリー | |

| 積載能力別 | 小型 |

| 中型 | |

| 大型 | |

| 目的地 | 国内 |

| 国際 | |

| 輸送距離別 | 長距離輸送 |

| 短距離輸送 | |

| 用途別 | 住宅 |

| 商業 | |

| 産業 |

レポートで回答される主要な質問

米国タンクトラック輸送市場の現在の規模と成長見通しは?

米国タンクトラック輸送市場規模は2025年に544億5,000万米ドルであり、年平均成長率3.58%で2031年までに672億3,000万米ドルに達する見込みです。

現在リードしているセグメントと最も急速に成長しているセグメントはどれですか?

石油製品が2025年に47.45%でリードしており、食品・飲料は2031年まで年平均成長率4.35%で成長する見込みです。

フリート全体の積載能力の組み合わせはどのように変化していますか?

大型ユニットが52.32%のシェアでリードしており、小型フリートは都市圏および地域ループで2031年まで年平均成長率3.81%を記録する見込みです。

コンプライアンスとコスト構造を形成している規制の変化は何ですか?

2026年1月の規則により映像ベースの検査が認可され、文書化の負担が軽減された一方、2025年12月の通知では危険物輸送における自動化の役割の検討が開始されました。

米国タンクトラック輸送市場で地域的な機会が最も強いのはどこですか?

ガルフコーストは製油所・石油化学の密度により最大のシェアを保持しており、カリフォルニア州はLCFS需要とクリーンフリート目標に支えられ最も急速に成長している地域です。

テレマティクスはフリートのパフォーマンスと安全性をどのように改善していますか?

統合テレマティクスは空走距離を削減し、定時運行を改善し、計画外のダウンタイムと事故を削減する予知保全を支援しています。

最終更新日: