ドイツ大豆タンパク質市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

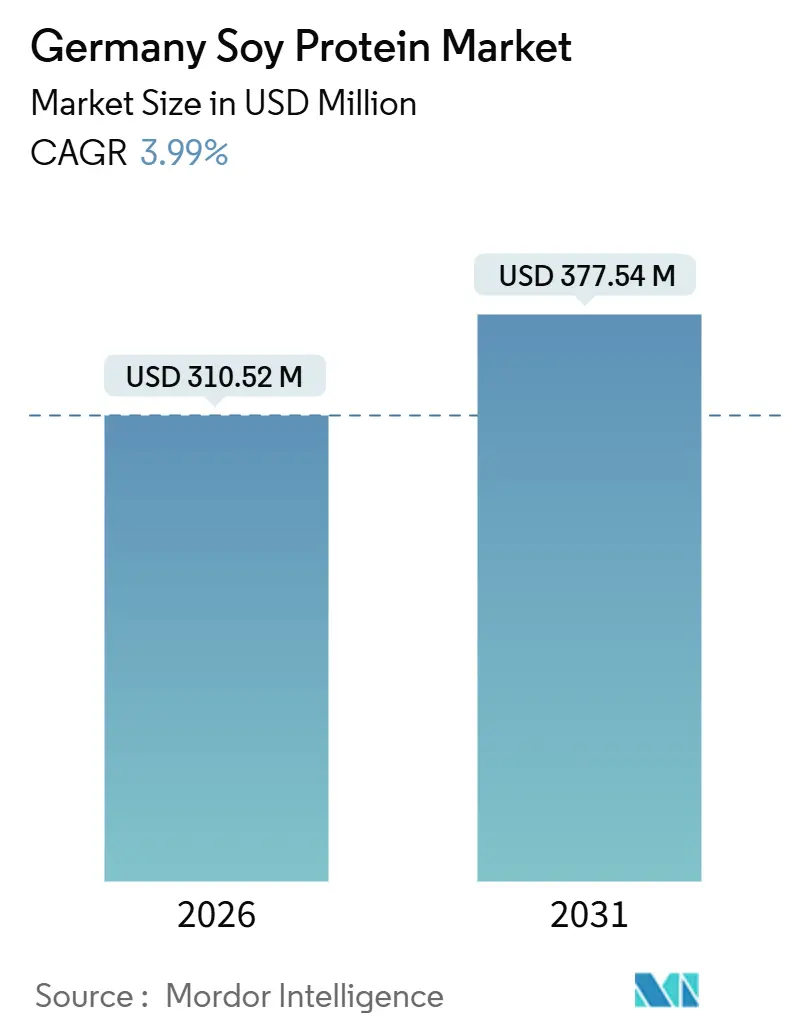

| 市場規模 (2026) | 310.52 百万米ドル |

| 市場規模 (2031) | 377.54 百万米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ大豆タンパク質市場分析

ドイツ大豆タンパク質市場規模は2026年に3億1,052万USDとなり、2031年までに3億7,754万USDに達すると予測されており、同期間を通じて3.99%のCAGRで拡大します。この成長は、フレキシタリアン需要の高まり、大豆濃縮物のコスト効率性、および高水分押出技術における継続的な研究開発によって牽引されています。しかし、加工業者はアレルゲンへの懸念、原材料価格の変動、および2024年12月に施行予定のEU森林破壊規制による新たなトレーサビリティ要件といった課題に直面しています[1]出典:欧州委員会、「森林破壊フリー製品に関する規制」、ec.europa.eu。競争の激しさは中程度ですが、ハンブルクおよびルール地方に搾油資産を持つ多国籍企業が市場を支配しており、中堅の専門企業はオーガニック、非遺伝子組み換え、および高水分テクスチャード製品に注力しています。さらに、連邦食料農業省の国家タンパク質戦略が市場の見通しを後押しし、大豆および豆類の栽培への共同資金提供と押出パイロットラインの支援を行っています。

主要レポートの要点

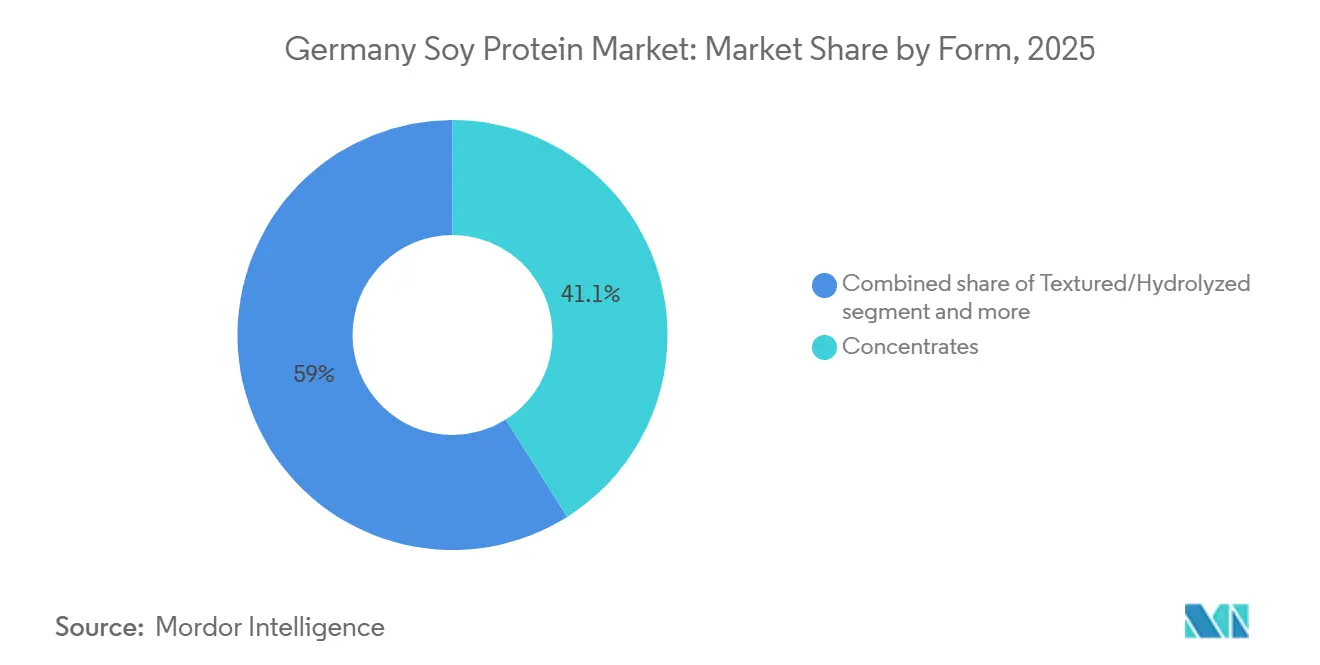

- 形態別では、濃縮物が2025年のドイツ大豆タンパク質市場シェアの41.05%を占め、テクスチャードおよび加水分解物バリアントは2031年にかけて4.80%のCAGRで成長すると予測されています。

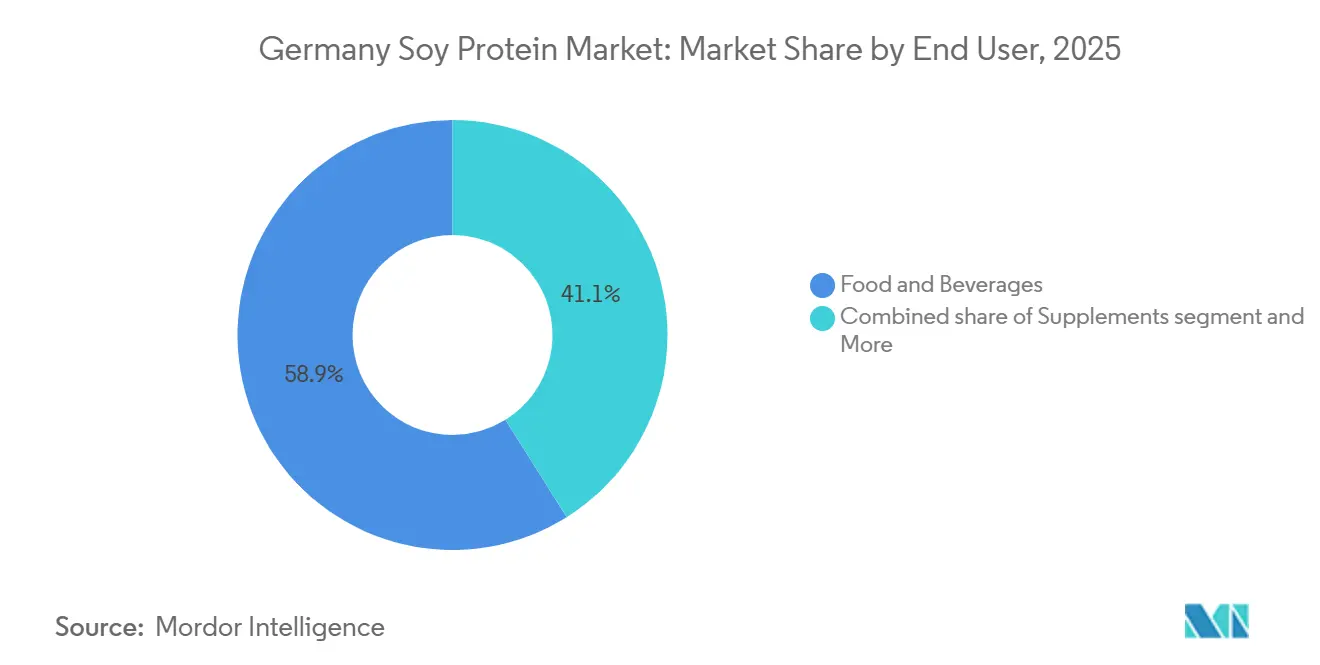

- エンドユーザー別では、食品・飲料が2025年のドイツ大豆タンパク質市場規模の58.91%を占め、サプリメントカテゴリーは2031年にかけて4.60%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ大豆タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| フレキシタリアン およびビーガン人口の急増 | +1.2% | ベルリン、ハンブルク、ミュンヘンの都市部に集中した全国規模 | 短期 (≤2年) |

| 大豆タンパク質の実証済みの機能性とコスト効率性 | +0.9% | 全国規模、 近隣EU市場への波及 | 中期 (2〜4年) |

| 植物性タンパク質を支持するEUおよびドイツの持続可能性政策 | +0.8% | 全国規模、 より広範なEUグリーンディール枠組みと整合 | 長期 (≥4年) |

| 国内大豆・豆類栽培の拡大(国家タンパク質戦略) | +0.5% | 全国規模、 バイエルン州・ノルトライン=ヴェストファーレン州での早期成果 | 中期 (2〜4年) |

| 高水分押出およびその他のテクスチャリング技術の急速な普及 | +0.7% | 全国規模、 オランダ・デンマークからの技術移転 | 短期 (≤2年) |

| 大学・産業界の研究連携がイノベーションを加速 | +0.4% | 全国規模、 工科大学拠点に集中 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

フレキシタリアンおよびビーガン人口の急増

ドイツにおけるフレキシタリアン層、すなわち肉の消費を完全に排除せずに削減している人々は、数量および購買頻度の両面で厳格なビーガンを上回り、同国の大豆タンパク質市場の主要な促進要因となっています。この変化は重要です。フレキシタリアンは節約志向の雑食者と比べて価格感応度が低い一方、初期採用者のビーガンよりもクリーンラベルを重視します。これにより、ブレンドバーガーや乳製品代替ヨーグルトなどのハイブリッド製品における大豆濃縮物に有利な機会が生まれます。連邦統計局によると、ドイツにおける植物性食品の売上は2024年に二桁成長を記録しました[2]出典:連邦統計局、「食品小売売上高2024年」、destasis.de。大豆ベースの製品は引き続き市場を支配しましたが、エンドウ豆タンパク質やオーツ麦タンパク質との激しい競争に直面しました。これに対応するため、製剤業者は大豆分離物とエンドウ豆タンパク質をブレンドしています。この戦略は、残留する豆臭を抑えるだけでなく、コスト優位性を維持し、フレキシタリアンが好む中立的な味覚プロファイルとも合致しています。

大豆タンパク質の実証済みの機能性とコスト効率性

コスト効率が高く汎用性の高い原料としての大豆タンパク質への需要の高まりが、ドイツ大豆タンパク質市場を牽引しています。ドイツのメーカーは、食感や賞味期限を損なうことなく製剤を簡素化するために、大豆タンパク質への依存度を高めています。65〜90%の濃度で乳化、ゲル化、保水が可能なことから、大豆タンパク質は好まれる選択肢となっています。2025年までに、大豆分離物は乳タンパク質とのコストパリティを達成すると予測されています。現在、ドイツにおける大豆分離物は、1キログラム当たりの価格でホエイタンパク質分離物の約60〜70%で取引されています。この競争力のある価格設定が、特に味の中立性がそれほど重要でないベーカリーおよび菓子用途における大豆タンパク質の採用を加速させています。ADMの製品ポートフォリオはこの汎用性を示しており、タコスやボロネーゼソースなどの料理に使用するひき肉を再現したテクスチャード大豆濃縮物と、UHT処理下でも安定性を保つ高タンパク質飲料向けに設計された分離物を提供しています。大豆タンパク質の経済的メリットは、歩留まりを考慮するとさらに高まります。その保水能力は完成品の重量を15〜20%増加させることができ、ドイツで成長しているセグメントである調理済みミールキットの1食当たりのコストを効果的に削減します。

植物性タンパク質を支持するEUおよびドイツの持続可能性政策

2030年までに農地の25%をオーガニックにすることを目指す欧州委員会のファーム・トゥ・フォーク戦略は、ドイツ大豆タンパク質市場の主要な促進要因です。このイニシアチブは、植物性タンパク質をニッチな焦点から戦略的優先事項へと引き上げました。これに沿って、ドイツ連邦食料農業省は豆類の育種および農業試験に特化した研究助成金を配分しています。この政策枠組みは、国内搾油能力への長期投資のリスクを低減し、支持的な規制環境が選挙サイクルを超えて持続する可能性が高いことを加工業者に示すため、極めて重要です。さらに、2023年のEU共通農業政策の改革により、タンパク質作物の栽培に対する連結支援が提供されるようになり、数十年にわたる穀物中心の補助金から脱却しました。この変化により、農家は収入を損なうことなく、トウモロコシ中心の輪作に大豆を組み込むことができます。さらに、2024年に発表されたドイツの2030年オーガニック戦略は、大豆とソラマメを優先作物として特定しています。これは、オーガニック認証を公共食堂や学校での優先調達と結びつけており、原料サプライヤーが複数年の見通しに支えられて自信を持って契約できる需要チャネルを確立しています。

国内大豆・豆類栽培の拡大(国家タンパク質戦略)

2012年に初めて開始され、2024年に拡充されたドイツの国家タンパク質戦略は、ドイツ大豆タンパク質市場の主要な促進要因として浮上しています。この戦略は、2025年に前年比でエンドウ豆の作付面積を7.6%、ソラマメの植付面積を21.2%増加させることに成功しました。しかし、大豆栽培はドナウ盆地と比較した気候的不適合性と短い生育期間により課題に直面しています。これにより、調達戦略に分断が生じています。プレミアムオーガニック市場を対象とする加工業者は、EUDR準拠のトレーサビリティに対して10〜15%のコストプレミアムを支払ってでも、バイエルン州やブランデンブルク州の農家と非遺伝子組み換え大豆の直接契約を結んでいます。一方、主流プレーヤーは依然としてブラジルおよびアルゼンチンからの輸入に依存していますが、第三者認証を通じて森林破壊リスクを軽減しています。さらに、農場内貯蔵・乾燥インフラに対する連邦省の共同資金提供が収穫後損失を抑制し、国内栽培の経済性を強化しています。しかし、2025年には国内大豆生産量がドイツの国内搾油需要の5%未満しか満たしておらず、同セクターの輸入への強い依存が浮き彫りになっています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アレルゲン および遺伝子組み換えに関する認識上の懸念 | -0.6% | 全国規模、 オーガニック食品の普及率が高い都市部で顕著 | 短期 (≤2年) |

| 大豆の輸入価格の変動 | -0.5% | 全国規模、 グローバルコモディティ市場と連動 | 中期 (2〜4年) |

| EU 森林破壊規制のコンプライアンスコスト | -0.4% | 全国規模、 南米産大豆の輸入業者に影響 | 短期 (≤2年) |

| 味覚疲労・豆臭による他のタンパク質への需要シフト | -0.3% | 全国規模、 プレミアム植物性セグメントで加速 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

アレルゲンおよび遺伝子組み換えに関する認識上の懸念

ドイツ大豆タンパク質市場は、大豆がEUの14種類の主要アレルゲンの一つに分類されており、義務的な表示が必要とされることから、重大な抑制要因に直面しています。この規制要件は、乳児用調製粉乳や学校給食プログラムなど、アレルギー感受性の高いグループを対象とした製品への大豆の配合を制限しています。ドイツ連邦リスク評価研究所は、5歳未満の子どもにおける大豆アレルギーの報告件数が一貫して増加していることを指摘しています[3]出典:連邦リスク評価研究所、「アレルゲンモニタリングレポート2025年」、bfr.bund.de。これに対応して、小児科医はエンドウ豆や米などの代替品を推奨しており、収益性の高い乳幼児食品セクターにおける大豆タンパク質の市場シェアを直接縮小させています。2025年の消費者調査では、ドイツの消費者の38%が大豆を遺伝子組み換えと結びつけていることが示されました。この認識は、非遺伝子組み換え認証原料が広く入手可能であるにもかかわらず持続しています。この認識のギャップを埋めるために、ブランドは製品の前面に「遺伝子組み換えなし」と目立つように表示していますが、原材料コストの上昇を伴います。さらに、大豆のアレルゲン性は、共有生産ラインでの交差汚染に対する許容度を制限します。その結果、共同包装業者は大豆バッチを別々に処理せざるを得なくなり、洗浄のダウンタイムと1単位当たりのコストが8〜12%増加します。

大豆の輸入価格の変動

ドイツ大豆タンパク質市場は、年間約350万メートルトンに上る大豆輸入への依存から重大な抑制要因に直面しています。ブラジルとアルゼンチンが主要な供給国であり、市場は為替変動、南米の気象パターン、輸出税政策の変更などの課題にさらされています。これらの要因により、1四半期以内に着地コストが15〜20%変動することがあります。この変動性は重要です。原料契約は通常6〜12ヶ月単位で交渉されるため、加工業者は突然のスポット価格上昇を、より薄い利益率で操業する食品メーカーに転嫁することができません。2024年には、アルゼンチンのパンパス地方の干ばつにより大豆収量が30%減少し、2025年初頭まで続くグローバルな価格上昇を引き起こしました。この状況により、中規模のドイツの搾油業者の多くは、生産を削減するか、契約上の義務を果たすためにコストの高い欧州産大豆を調達せざるを得ませんでした。先物市場を通じたヘッジはこうしたリスクを軽減できますが、小規模プレーヤーはベーシスリスクと証拠金要件を理由にこれを避けることが多いです。この消極的な姿勢は、社内リスク管理能力を持つ多国籍トレーダーと比較して、構造的な不利をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:テクスチャリングがプレミアム化を牽引

高水分押出と酵素加水分解が形態別セグメンテーションを再形成しています。テクスチャードおよび加水分解物バリアントは2031年にかけて4.80%のCAGRで成長すると予測されており、濃縮物および分離物を上回ります。この変化は、食品メーカーがコスト最小化よりも食肉代替品の本物らしさを優先するにつれて生じています。2025年には、濃縮物が市場の41.05%を占めました。その優位性は、65〜70%のタンパク質含有量に由来しており、分離物のプレミアム価格なしにベーカリー、スナック、乳製品代替品における機能的ニーズを満たしています。ベーカリー用途では、濃縮物の保水能力を活用して生地の賞味期限を延長します。調味料メーカーはマヨネーズやサラダドレッシングの乳化剤として使用し、卵ベースの安定剤と比較して15〜20%のコスト削減を実現しています。90%以上のタンパク質純度を誇る分離物は、アレルゲン感受性セグメントからの課題に直面しています。さらに、同様の機能性をより少ないアレルゲン懸念で提供するエンドウ豆タンパク質分離物の台頭が、その立場をさらに複雑にしています。

テクスチャード大豆タンパク質の4.80%のCAGRは、カテゴリーが高水分押出へとシフトしていることを裏付けています。この技術は、従来のテクスチャード植物性タンパク質より30〜40%のプレミアムを獲得する繊維状の全筋肉構造を作り出します。プレミアム食肉代替品生産を民主化する動きとして、ドイツの設備サプライヤーはオランダとデンマークの受託製造業者にパイロット押出ラインを設置しました。これにより、中規模ブランドは多額の設備投資なしにこの技術を活用できます。加水分解物バリアントは、アミノ酸の迅速な吸収に対するプレミアムが正当化されるスポーツ栄養および高齢者向け製品においてニッチを開拓しています。連邦省の2024年国家タンパク質戦略の拡充には、押出の研究開発への共同資金提供が含まれており、国内テクスチャリングの強化に向けた政策的支援を強調しています。このイニシアチブは、アジアからの輸入テクスチャード大豆への依存を削減することを目的としています。

エンドユーザー別:サプリメントが食品用途を上回る

サプリメント市場は2031年にかけて4.60%のCAGRで成長すると予測されており、2025年における食品・飲料セグメントの58.91%のシェアを上回ります。成長は、乳児用調製粉乳の再製剤化、高齢者人口の栄養、およびタンパク質の生物学的利用能を優先するスポーツパフォーマンス製品によって牽引されています。乳児用調製粉乳メーカーは、低アレルゲン製剤のために大豆分離物と加水分解ホエイをブレンドしており、このカテゴリーは植物性の疝痛管理に関する小児科的推奨により2025年にドイツで12%成長しました。高齢者向け栄養製品(飲料タイプのシェイクや強化スープなど)は、大豆タンパク質の中立的な味と溶解性を活用して、乳タンパク質のような粉っぽい食感なしに1食当たり20〜25グラムのタンパク質を提供します。スポーツ栄養ブランドは、植物性回復製品を好むフレキシタリアンと自認するドイツのジム利用者の35%をターゲットに、大豆分離物とエンドウ豆タンパク質を組み合わせています。

2025年には、食品・飲料セクターが58.91%の市場シェアを占め、食肉代替品や朝食シリアルなど9つのサブセグメントによって牽引されました。食肉・家禽代替品は、小売業者が植物性SKUの棚スペースを拡大するにつれて急速に成長しており、大豆ベースのパティやソーセージはエンドウ豆タンパク質競合品に対してコスト優位性を維持しています。大豆ミルクやヨーグルトなどの乳製品代替品は、オーツ麦やアーモンド製品との競争に直面しており、大豆サプライヤーは健康志向の消費者を引き付けるために高いタンパク質含有量(1食当たり8〜10グラム対オーツ麦ミルクの1〜2グラム)を強調しています。調理済みミールキットは成長分野として台頭しており、大豆タンパク質によりパスタソースや炒め物ベースに冷蔵なしで15〜20%のタンパク質含有量を実現し、流通を簡素化しています。動物飼料セグメントは成熟した低利益率の状態が続いており、大豆粕は菜種粕やひまわり粕と価格競争を繰り広げています。

地理的分析

ドイツは、連邦省の国家タンパク質戦略と押出・発酵研究を専門とする工科大学の集積に支えられ、欧州の植物性タンパク質の状況において中心的な役割を果たしています。国内大豆栽培が2025年の搾油需要の5%未満しか満たしていないにもかかわらず、ドイツのブラジルおよびアルゼンチンからの輸入への依存は、加工業者をEUDRコンプライアンスコストと為替変動にさらしています。バイエルン州とブランデンブルク州では、2023年共通農業政策改革の補助金に後押しされ、農家がトウモロコシ中心の輪作に大豆を組み込んでいます。しかし、短い生育期間とドナウ盆地に遅れをとる収量が拡大を制限しています。フランス、オランダ、ポーランドなどのEU近隣諸国への加工大豆原料の純輸出国として、ドイツの国内政策の変化は欧州全体に波及しており、EUDRの2024年12月施行がEU域内貿易のコンプライアンス基準を設定しています。

ベルリン、ハンブルク、ミュンヘンは植物性製品の急増の最前線にあり、フレキシタリアン率が40%を超え、全国平均の25〜30%を上回っています。この集中は、原料サプライヤーに対して、全国の小売チェーンに展開する前に地元の食品スタートアップと新しい製剤を共同開発するユニークな機会を提供しています。ルール地方の確立された食品加工施設(搾油工場や分画プラントなど)は、大規模な濃縮物生産においてコスト上の利点をもたらします。一方、南ドイツの密集したオーガニック農業の場は、20〜30%の価格プレミアムを獲得する非遺伝子組み換え分離物のニッチ市場を育んでいます。さらに、高水分押出能力を急速に拡大しているオランダとのドイツの近接性は、委託製造契約を促進します。この取り決めにより、ドイツのブランドは専用生産ラインへの多額の投資なしにプレミアム食肉代替品を市場投入できます。

EUの持続可能性目標を念頭に置き、ドイツは国内豆類栽培を拡大しています。連邦省の2024年予算は、タンパク質作物の研究と農場インフラの強化に5,000万ユーロを充当しています。2030年オーガニック戦略は、公共食堂と学校が2030年までに食材の30%をオーガニックサプライヤーから調達することを義務付けています。これにより、国内産の認証オーガニック大豆への安定した需要が生まれ、加工業者に輸入変動に対するバッファーを提供しますが、利益率は縮小します。しかし、この戦略の成功は、ドイツのより涼しく短い生育期間に適した大豆品種を開発する育種プログラムにかかっています。これは長期的な取り組みであり、輸入依存度の大幅な削減は2028〜2029年以前には期待できません。一方、加工業者はデュアルソーシング戦略を採用しています。プレミアム製品向けに国内産オーガニック大豆を確保しながら、主流の濃縮物はブラジルからの輸入を継続するというアプローチです。この方法は柔軟性を維持しますが、サプライチェーンに複雑さを加えます。

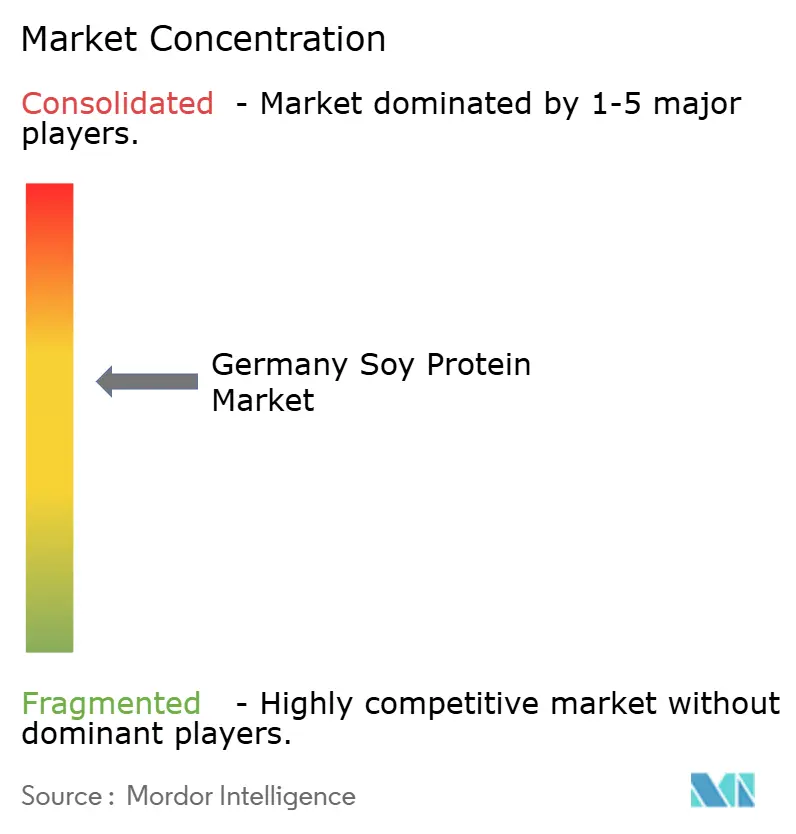

競争環境

ドイツの大豆タンパク質市場では、多国籍の原料大手が搾油・分画資産を支配し、規模の優位性を活用しています。一方、中堅の専門企業はニッチの開拓に注力し、オーガニック、非遺伝子組み換え、高水分押出製品を強調しています。ここでは、ブランドプレミアムが小規模な生産ロットを正当化します。業界の巨人たちは垂直統合を採用し、ハンブルクとルール地方に油糧種子搾油施設を運営しています。この戦略的なポジショニングにより、コモディティ大豆の輸入から完成した分離物やテクスチャード製品の生産まで、あらゆる段階で利益を得ることができます。技術は、特に高水分押出と酵素支援加水分解において中心的な役割を果たしています。BühlerやClextralなどの設備サプライヤーは原料メーカーと協力し、特定の課題(特にオフフレーバーのマスキングと保水性の向上)に取り組む製剤を共同開発しています。一方、発酵由来の大豆タンパク質は新たな機会を提示しています。微生物プラットフォームは、より優れた溶解性またはより少ないアレルゲンを持つペプチド画分を作り出すことができます。このフロンティアは、ベンチャー支援を受けたいくつかのドイツのバイオテクノロジースタートアップの関心を集めています。

小規模プレーヤーは、EUDRのトレーサビリティ義務を競争上の優位性に転換しています。欧州の農家と直接契約することで、認証済みの森林破壊フリー大豆を確保しています。これらの大豆は、オーガニックおよびプレミアム植物性市場で重宝され、プレミアム価格で取引されます。この直接的なアプローチは、多国籍企業が支配するコモディティ取引システムを迂回します。その結果、地域の加工業者はブランドに対してより短いリードタイムと強化されたサプライチェーンの透明性を約束でき、持続可能性を重視する企業にとって大きな利点となります。

特許活動はセクターの革新的な精神を裏付けています。2025年の欧州特許庁への出願レビューでは、植物性タンパク質のテクスチャリングに関する出願が22%急増したことが明らかになりました。特筆すべきことに、ドイツの出願者は全体の18%を占め、オランダに次ぐ2位でした。EUDRがデューデリジェンス義務でその影響力を強める中、地理位置情報システムとサプライヤー監査に長けた法務チームを持つ企業が優位に立っています。このコンプライアンス能力は、コンプライアンス技術への投資に財務的な余力を持つ企業を優遇し、意図せず市場シェアを集約させています。

ドイツ大豆タンパク質産業のリーダー企業

Archer Daniels Midland Company

CHS Inc.

International Flavors & Fragrances Inc.

Kerry Group PLC

Wilmar International Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Roquetteは、フランスのレストレムにあるパイロット施設で高水分押出大豆タンパク質テクスチャード製品の新ラインを発売し、全筋肉の鶏肉および牛肉の構造を再現した製品でドイツの食肉代替市場をターゲットにしました。この発売は、ドイツの食品スタートアップとの18ヶ月にわたる共同開発の後に行われ、酵素処理大豆分離物を活用して豆臭を低減しています。

- 2025年3月:Cargillは、植物性タンパク質部門向けに非遺伝子組み換え大豆を調達するため、バイエルン州のオーガニック農家コンソーシアムと複数年の供給パートナーシップを締結し、年間8,000メートルトンの最低購入量を保証するとともに、収量向上のための農業支援を提供しました。この取り決めにより、CargillはEUDRコンプライアンスに取り組むプレミアム植物性ブランドに対して、完全にトレーサブルな欧州産大豆分離物を提供できるようになります。

- 2025年1月:ADMは、バイエルン州シュトラウビング施設における大豆タンパク質分離物の生産能力拡大を発表し、欧州市場向けに年間12,000メートルトンの非遺伝子組み換え分離物を生産できる新しい分画ラインの設置に1,800万ユーロを投資しました。この投資は、アジアからの輸入よりも短いリードタイムでEUDR準拠の原料を求める乳製品代替品およびスポーツ栄養ブランドからの需要の高まりに応えるものです。

ドイツ大豆タンパク質市場レポートの範囲

大豆タンパク質は、大豆(ソイビーン)から得られる高品質の植物由来タンパク質です。ドイツ大豆タンパク質市場は、形態別およびエンドユーザー別に区分されています。形態別では、市場は濃縮物、分離物、テクスチャード/加水分解物に区分されています。エンドユーザー別では、市場は動物飼料、食品・飲料、サプリメントに区分されています。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食シリアル、調味料/ソース、菓子、乳製品および乳製品代替品、食肉/家禽/水産物および食肉代替品、調理済み/半調理済み食品、スナックにサブセグメント化されています。同様に、サプリメントセグメントはさらに、乳幼児食品および乳児用調製粉乳、高齢者栄養および医療栄養、スポーツ/パフォーマンス栄養にサブセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料/ソース | |

| 乳製品および乳製品代替品 | |

| 食肉/家禽/水産物および食肉代替品 | |

| 調理済み/半調理済み食品 | |

| スナック | |

| サプリメント | 乳幼児食品および乳児用調製粉乳 |

| 高齢者栄養および医療栄養 | |

| スポーツ/パフォーマンス栄養 |

| 形態 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料/ソース | ||

| 乳製品および乳製品代替品 | ||

| 食肉/家禽/水産物および食肉代替品 | ||

| 調理済み/半調理済み食品 | ||

| スナック | ||

| サプリメント | 乳幼児食品および乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ/パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされます。スコープは、結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体/乾燥ホエイを購入するメーカーを除外します。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造した製品100グラム当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | 最も加工度の低いタンパク質の形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省の経済調査サービス |

| 押出 | 必要な形状を生産するように設計された穿孔プレートまたはダイの開口部を通じて、柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工度の高い形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆類の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化、またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造された微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| 調理済み食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 調理不要食品(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | 飲料タイプ(レディ・トゥ・ドリンク) |

| RTS | すぐに提供できる(レディ・トゥ・サーブ) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品であり、新鮮、燻製、または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的および化学的特性を維持または向上させるために食品製品に添加される原料です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品および飲料製品の口当たりと食感を制御および変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を実質的に変えることなく濃くするために使用される原料です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム