エンドウ豆タンパク質原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

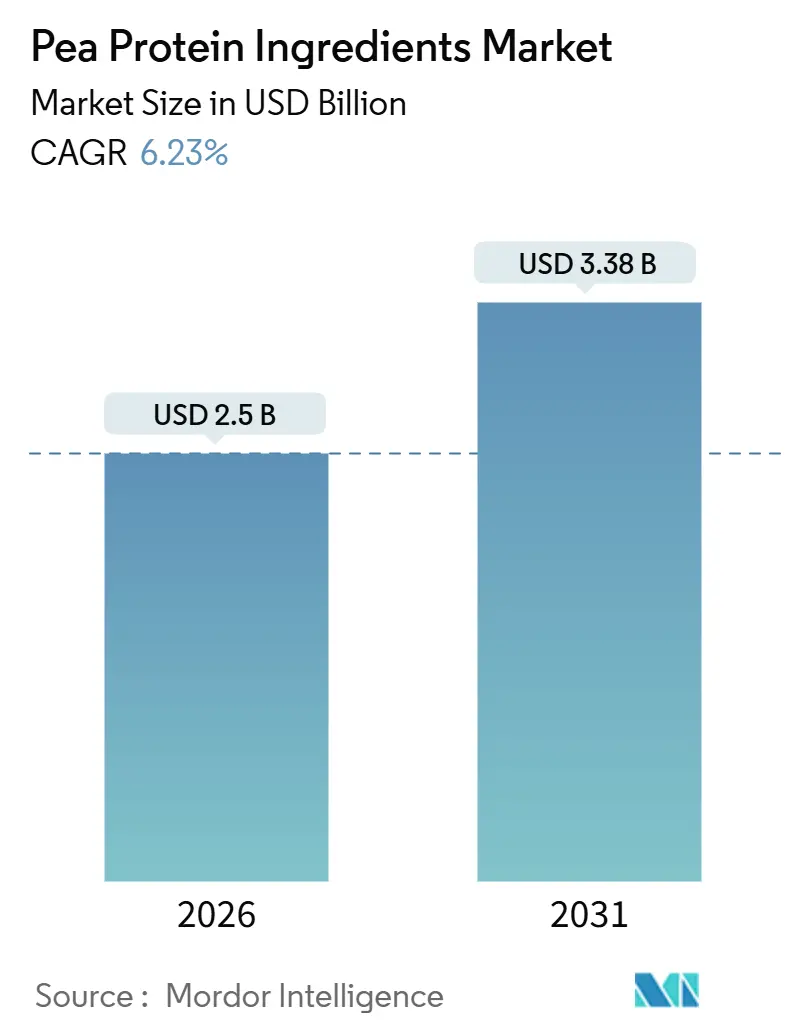

| 市場規模 (2026) | 2.5 十億米ドル |

| 市場規模 (2031) | 3.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドウ豆タンパク質原料市場分析

エンドウ豆タンパク質原料市場規模は2026年に25億USDと推定され、予測期間(2026年〜2031年)にCAGR 6.23%で成長し、2031年までに33億8,000万USDに達する見込みです。メーカーは、進化する食品安全規制、持続可能性の義務付け、および消費者の健康への期待を満たす植物由来原料へと軸足を移しています。2024年から2025年にかけて付与された複数の米国FDA GRASノーティス(乳児用調製粉乳への使用を対象としたGRN 851を含む)は、エンドウ豆タンパク質の安全性プロファイルに対する規制当局の信頼を反映しています[1]出典:米国食品医薬品局、「GRASノーティス目録」、fda.gov。PDCAASが0.89であることは、エンドウ豆タンパク質を乳製品代替品に匹敵するバイオアベイラビリティを持つほぼ完全なタンパク質源として位置付けています。ライフサイクル評価により、エンドウ豆タンパク質は牛肉タンパク質と比較して89%〜93%少ない温室効果ガス排出量を生成することが確認されており、企業のScope 3削減戦略を強化しています[2]出典:米国化学会、「ライフサイクル評価」、pubs.acs.org 。Roquetteが2025年にマニトバ州で2万メートルトンを追加するような戦略的な生産能力拡大は、規模拡大へのサプライヤーのコミットメントを示しています。

主なレポートの要点

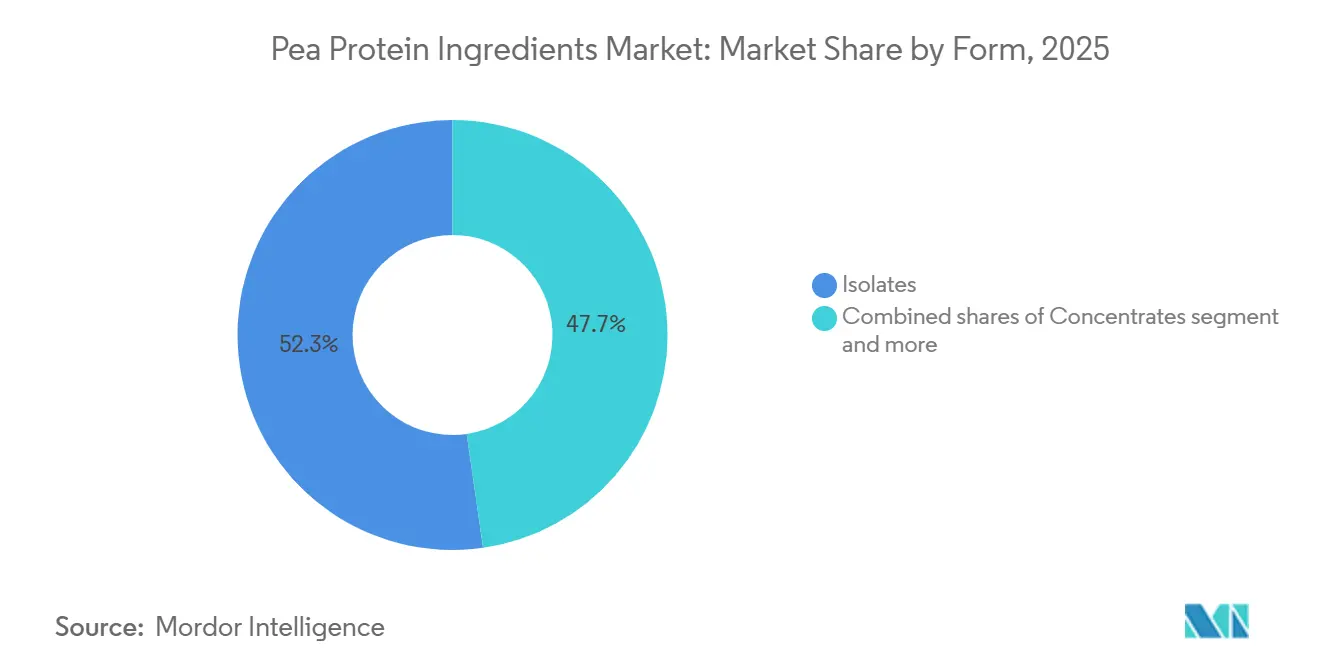

- 形態別では、分離物が2025年のエンドウ豆タンパク質市場シェアの52.27%を占めており、濃縮物は2031年までにCAGR 7.99%で拡大すると予測されており、形態セグメントの中で最も高い成長率となっています。

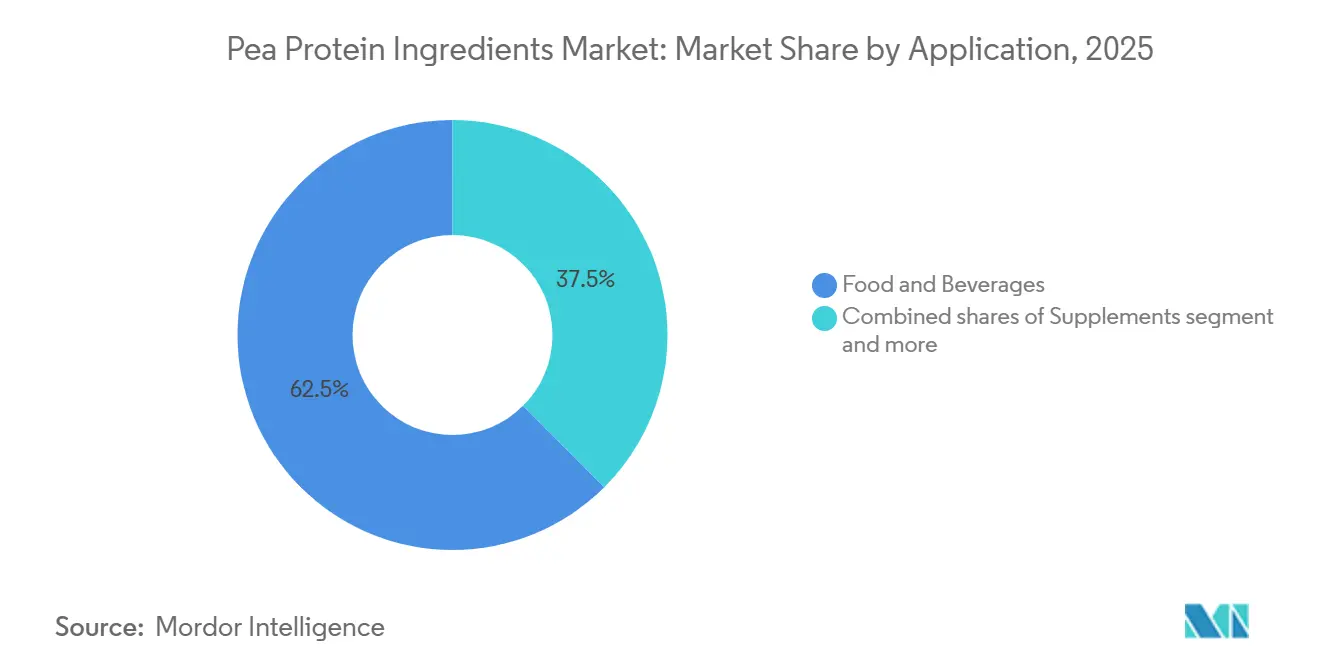

- 用途別では、食品・飲料が2025年に62.48%の収益シェアで首位を占め、サプリメントは2031年までにCAGR 7.23%で成長すると予測されています。

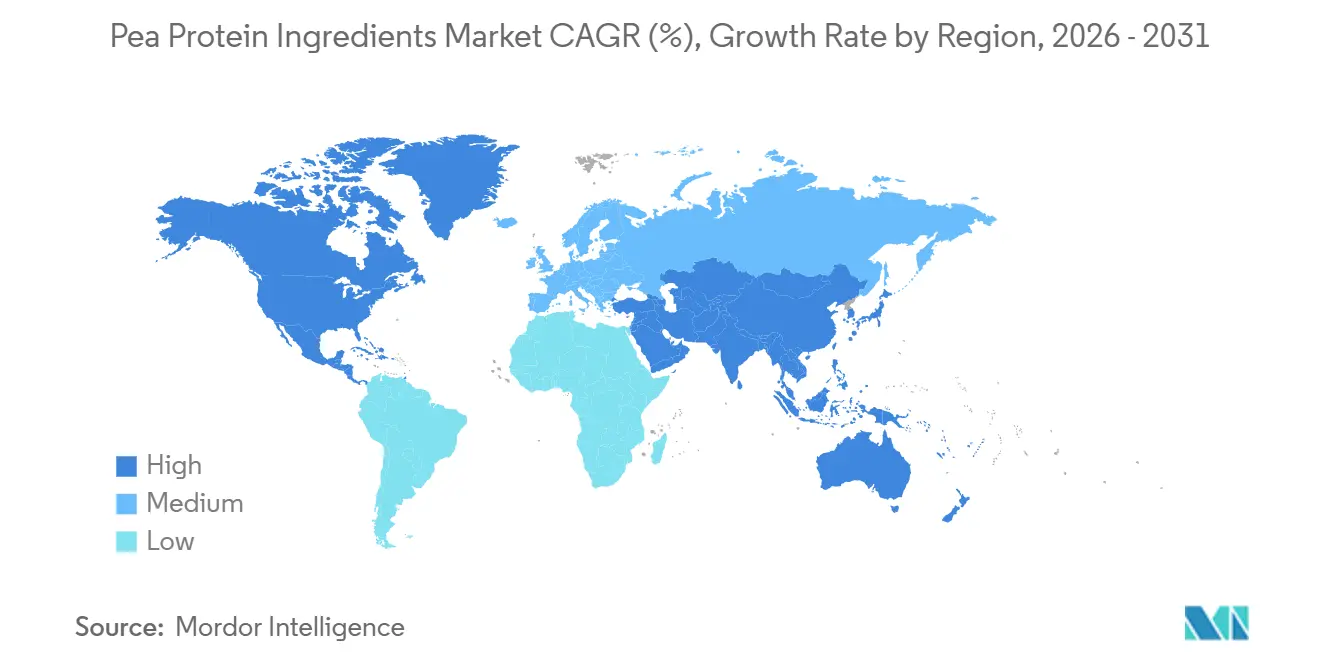

- 地域別では、北米が2025年のエンドウ豆タンパク質市場シェアの40.02%を占めており、アジア太平洋は2026年から2031年の間にCAGR 6.87%で前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエンドウ豆タンパク質原料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低アレルゲン性プロファイルが健康志向の消費者を引き付ける | +1.2% | 北米、欧州 | 中期(2〜4年) |

| ビーガンおよびフレキシタリアン食の普及 | +1.5% | 世界全体、特に北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 持続可能な低炭素タンパク質代替品 | +1.3% | 欧州、北米、およびアジア太平洋での拡大 | 長期(4年以上) |

| スポーツ栄養での採用 | +0.9% | 北米、欧州、オーストラリア、およびアジア太平洋での新興市場 | 中期(2〜4年) |

| ブランドパートナーシップが製品発売を加速 | +0.7% | 北米、欧州 | 短期(2年以内) |

| 加工技術の進歩がテクスチャーと溶解性を改善 | +0.6% | 北米・欧州からアジアへの技術普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康志向の消費者は低アレルゲン性のエンドウ豆タンパク質を好む

食物アレルギーは世界中の子供たちに影響を与え、成人になっても持続することが多く、アレルゲンフリーのタンパク質オプションへの需要を生み出しています。2024年に乳児用調製粉乳への使用を対象として発行されたFDA GRN 851は、敏感な集団に対するエンドウ豆タンパク質の適合性への信頼を支えています。2025年に発表された臨床研究は、一般的なアレルゲンとの交差反応性が最小限であることを確認し、小麦を上回るリジン水準および大豆に近いメチオニン水準を強調しました。メーカーはこの特性を活用して、タンパク質の栄養不良が依然として蔓延し、アレルゲンフリーのオプションが限られている医療栄養および高齢者ケアセグメントへの浸透を図っています。欧州食品安全機関(EFSA)も同様にエンドウ豆タンパク質の低アレルゲン性を認め、EU加盟国全体での新規食品用途への組み込みを促進しています。

ビーガンおよびフレキシタリアン食の普及拡大

動物性製品を減らすが完全には排除しないフレキシタリアン消費者は、2025年のEAT-GlobeScanサーベイによると世界人口の大半を占めています。この人口動態の変化はタンパク質需要を再形成しており、北米、欧州、アジア太平洋の都市部市場では植物性タンパク質の消費量が人口増加よりも速いペースで増加しています。大豆と比較してニュートラルな風味プロファイルを持つエンドウ豆タンパク質と、その非GMOステータスは、クリーンラベル原料を求めるフレキシタリアンにとって魅力的です。規制の枠組みもこのトレンドを後押ししており、グリーンディールの一部であるEUのファーム・トゥ・フォーク戦略は、輸入大豆や動物飼料への依存を減らすために植物性タンパク質の生産を明示的に促進しています。中国の国家衛生健康委員会が発行した2024年食事ガイドラインは、肥満および心血管疾患の増加に対処するためにマメ科植物の消費増加を推奨しており、間接的に加工食品におけるエンドウ豆タンパク質の需要を押し上げています[3]出典:中国国家衛生健康委員会、「中国2024年食事ガイドライン」、en.nhc.gov.cn。

環境負荷の低い持続可能なタンパク質代替品

2025年に「Environmental Science and Technology」誌に掲載されたライフサイクル評価は、エンドウ豆タンパク質の温室効果ガス排出量をタンパク質1キログラムあたりCO2換算0.4〜0.9キログラムと定量化しており、これは同誌によると牛肉タンパク質の35キログラムおよびホエイタンパク質の5.5キログラムと比較したものです。従来の動物性タンパク質の環境への影響に対する認識が高まる中、温室効果ガス排出量の削減、水・土地利用の削減、窒素固定作物としての利点など、エンドウ豆タンパク質の特性は、持続可能性目標の達成を目指す企業や環境に配慮した食品を求める消費者にとって魅力的な選択肢となっています。この資源集約度の低さは、気候変動と農業の持続可能性に関する世界的な懸念と合致するだけでなく、幅広い植物ベースの食品、飲料、クリーンラベル製品への市場拡大を支援し、エンドウ豆タンパク質セクターにおける堅調な需要と長期的な成長予測に貢献しています。

ブランドパートナーシップが製品革新を推進

エンドウ豆タンパク質サプライヤーと食品ブランドとのコラボレーションは、製品開発サイクルを短縮し、用途の幅を拡大しています。Roquetteと欧州大手製パンチェーンとの2024年のパートナーシップは、エンドウ豆タンパク質分離物を15%含む高タンパク質パンロールの発売につながり、テクスチャーと保湿が重要な焼き菓子におけるこの原料の機能性を実証しました。2025年初頭に発表されたIngredionと北米の植物性肉スタートアップとの共同開発契約は、動物の筋肉組織の繊維状構造を模倣したテクスチャードエンドウ豆タンパク質製剤に焦点を当てています。これらのパートナーシップは、サプライヤーに製剤上の課題に関するリアルタイムのフィードバックを提供し、タンパク質の溶解性、乳化性、および風味マスキングの反復的な改善を可能にします。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独特の風味が消費者受容を制限する | -0.8% | 世界全体、特にアジア太平洋および新興市場で顕著 | 中期(2〜4年) |

| 季節的な変動がエンドウ豆タンパク質の供給に影響 | -0.5% | 北米(カナダ)、欧州(フランス)、中国 | 短期(2年以内) |

| 高い製造コストが広範な使用を制限する | -0.6% | 世界全体、特に価格に敏感な市場(南米、中東・アフリカ) | 長期(4年以上) |

| 特定の地域での認知度の低さ | -0.4% | 中東・アフリカ、南米の一部、農村部のアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独特の風味が消費者受容を制限する

エンドウ豆タンパク質のオフフレーバーは、草のような、土のような、または豆のような風味として様々に表現され、エンドウ豆の種子の成熟中に生成し従来の加工を経ても残存する揮発性化合物(ヘキサナールや1-オクテン-3-オールなど)に起因します。2024年に実施された官能評価では、これらの風味がプロテインウォーターや無添加シェイクなどのニュートラルな用途における消費者受容の主要な障壁として特定されました。乳酸菌がオフフレーバー前駆体を代謝する発酵ベースの風味マスキングは、実験室試験においてヘキサナール水準を低下させましたが、加工時間の長期化とコストの増大により、商業的な採用は依然として限定的です。これらのソリューションが規模拡大されるまでの間、メーカーはチョコレート、バニラ、フルーツ系製剤で強い香料を使用して補っており、これがセイボリーおよびクリーンラベルカテゴリーへのエンドウ豆タンパク質の浸透を制約しています。

季節的な変動がエンドウ豆タンパク質の供給に影響

エンドウ豆タンパク質の主要原料である黄色エンドウ豆は、主要生産地域(カナダのサスカチュワン州とアルバータ州、フランス、および中国北部)において、年1回の収穫が行われる温帯気候で栽培されています。北半球での収穫時期は7月から9月に集中しており、下流の需要が急増したり、天候が収量を妨げたりすると、供給のボトルネックが生じます。カナダ統計局は、サスカチュワン州の干ばつにより2024年のエンドウ豆の収穫量が前年比18%減少し、黄色エンドウ豆の原材料入手可能性が逼迫し、第4四半期にスポット価格が22%上昇したと報告しました。限られた保管能力しか持たないプロセッサーは生産の中断に直面した一方で、数ヶ月分の在庫を保有するプロセッサーは価格決定力を得ました。南半球への栽培地の多様化や施設型農業への投資はこのリスクを軽減できる可能性がありますが、現在のエンドウ豆タンパク質の価格水準では、いずれのソリューションも経済的に実行可能ではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物が主導し、濃縮物が加速

湿式分画技術により、分離物は2025年に市場の52.27%を獲得し、機能的性能とクリーンラベリングのためにタンパク質純度を必要とする飲料、乳製品代替品、スポーツ栄養セグメントからの需要に牽引されました。テクスチャードおよび加水分解エンドウ豆タンパク質は、それぞれ植物性肉および乳児用調製粉乳のニッチな用途に使用されていますが、より高い加工の複雑性とサプライヤーの限られた生産能力によって依然として制約されています。分離物の優位性は、その優れた溶解性とニュートラルな風味プロファイルを反映しており、これらの特性は透明なプロテインウォーターやレディ・トゥ・ドリンクシェイクにとって不可欠です。

濃縮物は2026年から2031年にかけてCAGR 7.99%で成長すると予測されており、これは形態セグメントの中で最も速い成長率であり、製パンおよびスナックメーカーが、タンパク質含量が十分な低コストの製剤を採用していることによるものです。コスト差(濃縮物が1キログラムあたり5〜7USDであるのに対し、分離物は8〜12USD)は、マージンが薄い大量用途において濃縮物を魅力的なものにしています。押し出し調理によって製造されるテクスチャードエンドウ豆タンパク質は、肉の繊維状構造を模倣しており、植物性バーガーやソーセージで支持を集めています。2025年に拡張されたRoquetteのNUTRALYS®テクスチャードエンドウ豆タンパク質ラインは、ジューシーさと噛み応えに最適化された製剤でこのセグメントをターゲットにしています。

用途別:食品・飲料が主導し、サプリメントが急成長

食品・飲料は2025年の用途シェアの62.48%を占め、製パン、乳製品代替品、肉の代替品、レディ・トゥ・イート製品にわたるエンドウ豆タンパク質の多様性を反映しています。食品・飲料セクターの中では、乳製品および乳製品代替品がエンドウ豆タンパク質のクリーミーな口当たりと1サービングあたり8グラムのタンパク質を活用するRippleやSproudなどのエンドウ豆ミルクブランドに牽引され、顕著な数量を占めました。これは牛乳のタンパク質含量と同等です。植物性バーガーやナゲットを含む肉・鶏肉代替品は、最も成長が速いサブセグメントであり、エンドウ豆タンパク質が動物の筋肉組織を再現するために必要な構造的完全性とタンパク質密度を提供しています。

サプリメントセグメントは2031年までにCAGR 7.23%で拡大すると予測されており、スポーツ栄養および医療栄養カテゴリーが植物性タンパク質を中心に製剤を見直すにつれて、他の用途を上回る成長が見込まれます。製パン用途はエンドウ豆タンパク質の水分結合能力から恩恵を受け、生地の弾力性を改善し、賞味期限を延ばします。飲料、特にプロテインシェイクやスムージーは、高い溶解性と低い粘度を要求しており、微粉砕および酵素処理の進歩がこれらの要件に対応しています。調味料やソースは、エンドウ豆タンパク質を乳化剤および増粘剤として使用し、ビーガンマヨネーズの製剤において卵黄を代替しています。朝食用シリアルやスナックは、タンパク質含量を高め、クリーンラベルの需要に応えるためにエンドウ豆タンパク質を組み込んでおり、KINDやRXBARなどのブランドが2025年にエンドウ豆タンパク質強化バーを発売しています。

地域分析

北米は2025年に40.02%の市場シェアを保有しており、サスカチュワン州が世界最大の黄色エンドウ豆輸出地としての地位と、Roquette、Puris、Ingredionを含むエンドウ豆タンパク質プロセッサーの成熟したエコシステムによって支えられています。FDAおよびヘルスカナダからの規制上の明確性(乳児用調製粉乳および医療栄養用途に関する複数のGRASノーティスを含む)が製品発売を加速しています。米国とカナダは北米消費量の大半を占めており、メキシコは中間層所得の上昇と植物性食生活への意識の高まりに牽引される成長市場として台頭しています。

アジア太平洋は2026年から2031年にかけてCAGR 6.87%で成長すると予測されており、中国、インド、東南アジアでの都市化とタンパク質消費の増加に伴い、地理的セグメントの中で最も速い成長率となっています。インドの植物性タンパク質市場は、成人人口の推定大多数が乳糖不耐症の影響を受けていることから拡大しており、エンドウ豆タンパク質で強化された乳製品代替品への需要が生まれています。日本の高齢化社会は医療栄養および高齢者ケア製品の成長を牽引しており、エンドウ豆タンパク質の低アレルゲン性プロファイルとアミノ酸の充足性が評価されています。インドネシアおよび東南アジアの他の市場は、消費者の認知度の低さと特殊原料の限られた流通によって制約されており、依然として初期段階にあります。

欧州は2025年に相当な市場シェアを保有しており、ドイツ、フランス、英国が消費をリードしています。欧州連合のグリーンディールとファーム・トゥ・フォーク戦略は、食品企業を低炭素タンパク質源に向けて誘導しており、牛肉タンパク質と比較してエンドウ豆タンパク質の温室効果ガス排出量が低いことは、企業の持続可能性へのコミットメントと整合しています。南米および中東・アフリカは、認知度の低さ、限られた流通、および価格感度によって制約されています。ブラジルの植物性市場は拡大していますが、国内大豆生産と確立されたサプライチェーンにより、大豆タンパク質が主要な植物性タンパク質として依然として優位を占めています。中東のハラール認証要件はエンドウ豆タンパク質にとって簡単に対応可能ですが、消費者の認知度は依然として低い状況です。南アフリカの植物性市場は初期段階にあり、エンドウ豆タンパク質の浸透は都市部とプレミアムリテールチャネルに限定されています。

競合状況

エンドウ豆タンパク質市場は中程度の分散を示しており、グローバルな原料サプライヤーが地域の専門業者や垂直統合型プロセッサーと競争しています。Roquette、Cargill、Ingredion、およびPurisは、エンドウ豆栽培への後方統合、独自の分画技術、および植物性食品ブランドとの長期供給契約を通じて、北米および欧州市場を支配しています。戦略的な重点は、生産能力の拡大、共同開発パートナーシップ、および風味マスキングとテクスチャー最適化に関する知的財産に置かれています。

Burcon NutraScience社のエンドウ豆タンパク質の抽出と改質に関する30件以上の特許ファイリングを含む特許ポートフォリオは、機能的性能がサプライヤーを差別化する市場においてプロセスイノベーションの競争上の価値を示しています。乳児用調製粉乳、医療栄養、および透明飲料用途においては、参入への技術的障壁が依然として高く、規制上の承認がモートを生み出す白地機会が存在します。Axiom FoodsやNutriPeaなどの小規模プレイヤーは、有機認証および非GMOポジショニングを通じてニッチを確保し、サプライチェーンの透明性に対して価格プレミアムを支払うことを厭わないプレミアムブランドにアピールしています。

Shandong Jianyuan FoodsやYantai T. Full Biotechを含む中国のメーカーは、低い人件費と黒龍江省における黄色エンドウ豆栽培への近接性を活かして、国内需要に対応し東南アジアへの輸出を行うために生産を拡大しています。技術の採用は広範に異なっており、主要サプライヤーは超音波支援抽出と発酵ベースの風味マスキングを試験的に導入しているのに対し、小規模プロセッサーは従来の湿式分画に依存しています。大豆タンパク質(USDAおよびISOの仕様が確立されている)とは異なり、エンドウ豆タンパク質の品質に関する優勢なグローバル基準が存在しないことは、差別化の機会を生み出す一方で、国境を越えた取引と品質保証を複雑にしています。

エンドウ豆タンパク質原料産業のリーダー企業

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Cargill, Incorporated

Kerry Group plc

Ingredion

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Meala FoodTechがDSM-Firmenichと提携し、欧州で現在入手可能な植物性肉代替品向けの高性能テクスチャリングエンドウ豆タンパク質原料Vertis™ PB Peaを商業化しました。

- 2025年4月:Protein Industries Canadaは、Louis Dreyfus CompanyおよびSeven Oaks Hospital Centreとの4,870万カナダドルのパートナーシップを発表し、新しいエンドウ豆タンパク質原料および完成食品の開発を目指し、カナダにおける原料開発の規模拡大を図るとしました。

- 2025年4月:欧州投資銀行は、年間4万トン以上の処理能力を持つ新しいエンドウ豆タンパク質分離物工場のスウェーデンでの建設を共同融資するため、Lantmännenに5,000万ユーロを供与しました。

世界のエンドウ豆タンパク質原料市場レポートの範囲

エンドウ豆タンパク質は、黄色割りエンドウ豆から製造された高品質の植物由来タンパク質パウダーであり、ビーガン、乳製品不使用、アレルゲンフリーの食事において人気があり、消化性、鉄分含量、必須アミノ酸が評価され、バー、シェイク、肉の代替品のサプリメントまたは原料として使用されています。エンドウ豆タンパク質原料市場は、形態別(濃縮物、分離物、テクスチャード/加水分解物)、用途別(動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメント)、地域別(アジア太平洋、欧州、中東・アフリカ、北米、南米)に区分されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 動物飼料 | |

| パーソナルケア・化粧品 | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食用シリアル | |

| 調味料/ソース | |

| 乳製品および乳製品代替品 | |

| 肉・鶏肉・水産物および肉代替製品 | |

| RTE/RTC食品 | |

| スナック | |

| サプリメント | ベビーフードおよび乳児用調製粉乳 |

| 高齢者栄養および医療栄養 | |

| スポーツ/パフォーマンス栄養 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| インドネシア | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカのその他の地域 |

| 形態 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| 用途 | 動物飼料 | |

| パーソナルケア・化粧品 | ||

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料/ソース | ||

| 乳製品および乳製品代替品 | ||

| 肉・鶏肉・水産物および肉代替製品 | ||

| RTE/RTC食品 | ||

| スナック | ||

| サプリメント | ベビーフードおよび乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ/パフォーマンス栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカのその他の地域 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品のメーカーが、調査対象市場のエンドコンシューマーとみなされています。バインディング剤または増粘剤、その他の非タンパク質用途として使用される液体/乾燥ホエイを購入するメーカーは範囲外とします。

- 浸透率 - 浸透率は、全エンドユーザー市場数量におけるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含量 - 平均タンパク質含量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造した製品100グラムあたりの平均タンパク質含量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| αラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳動物の乳における乳糖の生産を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体内タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブレッドインプルーバー | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分を含む小麦粉ベースのブレンドです。 |

| BSF | ブラックソルジャーフライ(アメリカミズアブ) |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを加えることによって生成される物質です。 |

| セリアック病(グルテン不耐症) | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| コロストラム(初乳) | 最近出産した哺乳動物が母乳の生産が始まる前に分泌するミルク状の液体です。 |

| 濃縮物 | 最も加工度の低いタンパク質の形態であり、重量比40〜90%のタンパク質含量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されることなく殺菌された新鮮なホエイを乾燥させることによって得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コンアルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混ざり合わない食品の混合を促進する食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われた微量栄養素を添加するプロセスです。 |

| ERS | 農務省農業経済調査局(USDA ERS) |

| 押し出し(エクストルージョン) | 柔らかく混合された原材料を、必要な形状を生成するように設計された有孔プレートまたはダイの開口部を通して強制的に押し出すプロセスです。押し出された食品はブレードによって特定のサイズに切断されます。 |

| ファバ(ソラマメ) | ファバとも呼ばれ、黄色の割り豆を指す別の言葉です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フレーキング | 一般的にシリアルグレイン(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで調理し、冷却されたローラーでフレーク状に押し潰すプロセスです。 |

| 起泡剤(フォーミングエージェント) | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 外食産業の一部を指し、家庭外で食事を準備する企業、施設、会社を含みます。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品の栄養価を向上させるために、天然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬直することなく増粘を提供するための安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ(麻) | 産業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物(ハイドロリゼート) | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことによって製造されるタンパク質の一形態で、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性(ハイポアレルジェニック) | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物(アイソレート) | タンパク質の最も純粋で最も加工度の高い形態であり、純粋なタンパク質フラクションを得るための分離を経ています。通常、重量比90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、および皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳動物の乳に存在する鉄結合性糖タンパク質です。 |

| ルーピン(ルピナス) | ルピナス属の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年生まれの人々を指します。 |

| 単胃(モノガストリック) | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫などが含まれます。ほとんどの単胃動物は草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | 牛乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 牛乳タンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコプロテイン | マイコプロテインは単細胞タンパク質の一形態であり、真菌タンパク質とも呼ばれ、人間が消費するために菌類から抽出されます。 |

| ニュートリコスメティクス | 皮膚、爪、髪の自然な美しさをケアするための栄養補助食品として作用する製品や原料のカテゴリーです。 |

| 骨粗しょう症 | ホルモン変化、またはカルシウムやビタミンDの不足の結果として、組織の喪失により骨が脆くなり壊れやすくなる疾患です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸必要量と消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人あたり消費量 | 実際の人口の各人が消費のために入手可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人あたり消費量 | 実際の人口の各人が消費のために入手可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、麻タンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形状にプレスしたものです。 |

| レディ・トゥ・クック(RTC) | すべての食材を含む食品製品を指し、パッケージに記載されたプロセスによって一定の準備または調理が必要です。 |

| レディ・トゥ・イート(RTE) | さらなる調理や準備なしに食べられる、事前に準備または調理された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク(Ready-to-Drink) |

| RTS | レディ・トゥ・サーブ(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻まれ味付けされた肉から作られる肉製品であり、新鮮、燻製、または塩漬けであり、通常ケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉の代替品です。 |

| ソフトジェル | 液体充填ゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | 人間や動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または向上させるために食品製品に添加される原料です。 |

| サプリメンテーション(補給) | 食事中の栄養素を補い、栄養欠乏を是正することを目的とした、栄養素またはその他の物質の濃縮した供給源の消費または提供です。 |

| テクスチュラント(食感改良剤) | 食品・飲料製品の食感および口当たりを制御・変更するために使用される特定のタイプの食品原料です。 |

| 増粘剤 | 液体や生地の粘度を高めて濃くするために使用される原料であり、他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に存在する不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業変数および外部変数)は、デスクリサーチおよび文献レビューならびに一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を既存の市場実績数値に対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次リサーチ専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は、調査対象市場の包括的な全体像を描くために、さまざまな階層と職能にわたって選択されます。

- ステップ4:リサーチアウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム