北米植物性タンパク質原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 5.86 十億米ドル |

| 市場規模 (2031) | 7.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米植物性タンパク質原料市場分析

北米植物性タンパク質原料市場は2025年に56.3 ビリオン 米ドルと評価され、2026年には58.6 ビリオン 米ドル、2031年には71.9 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.17%成長する見込みです。この成長は、市場がニッチな採用から地域の食品・栄養セクター内でのより広範な統合へと進展していることを示しています。植物性タンパク質が機能的・持続可能であり、動物由来タンパク質の実行可能な代替品として認識されつつあることが、このトレンドの主要な推進力となっています。市場の成長は、健康・ウェルネス意識の高まりによって影響を受けており、消費者は筋肉維持、満腹感、長期的な健康上の利点のためのタンパク質摂取をより重視しています。さらに、クリーンラベル・アレルゲンフリー・乳製品不使用原料への需要の高まりが、メーカーに植物性タンパク質源を使用した製品の革新と再処方を促しています。これらの要因がバリューチェーン全体にわたる需要を持続させ、一貫した市場拡大に貢献しています。

主要レポートのポイント

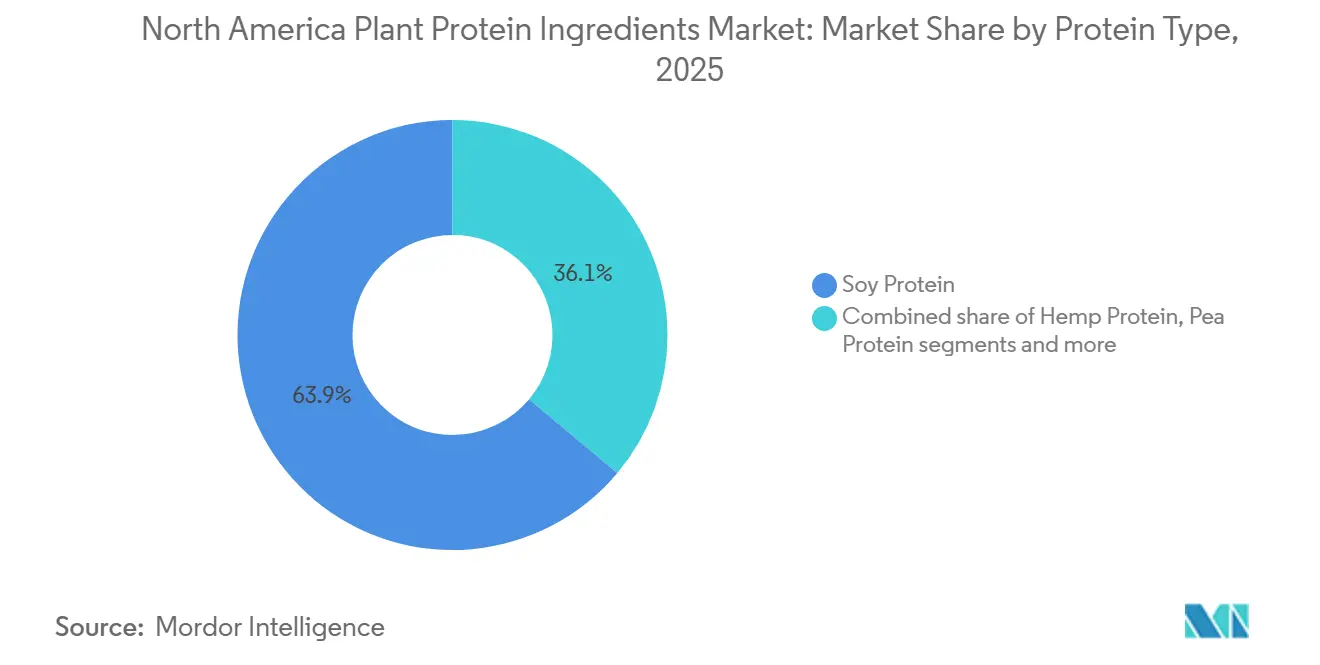

- タンパク質タイプ別では、大豆タンパク質が2025年に63.91%の収益シェアを占め、麻タンパク質は2031年にかけてCAGR 5.43%で拡大すると予測されています。

- カテゴリー別では、従来型植物性タンパク質原料が2025年に76.65%の収益シェアを占め、オーガニックセグメントは2031年にかけてCAGR 6.54%で成長すると予測されています。

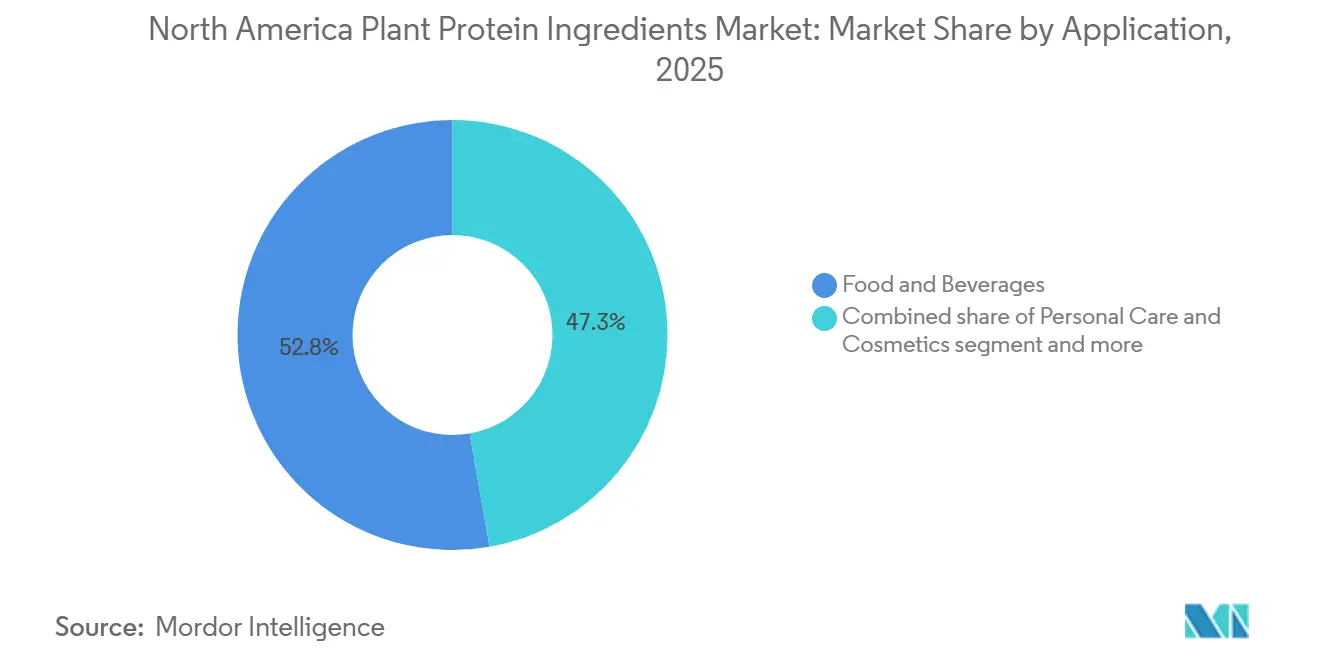

- 用途別では、食品・飲料が2025年に52.75%のシェアを占め、サプリメントは2031年にかけてCAGR 6.71%で最も速い成長を記録すると予想されています。

- 地域別では、米国が2025年に北米植物性タンパク質原料市場の82.73%のシェアを占め、メキシコは2031年にかけてCAGR 5.86%で拡大する最も成長の速い国になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米植物性タンパク質原料市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルゲンフリーおよび乳製品代替需要 | +1.2% | 米国、カナダ | 中期(2〜4年) |

| スポーツ栄養および活動的なライフスタイルのトレンド | +0.9% | 米国、メキシコ | 短期(2年以内) |

| 持続可能性および環境への懸念 | +0.8% | 北米(広域) | 長期(4年以上) |

| 加工・テクスチャー化技術の進歩 | +0.7% | 米国、カナダ | 中期(2〜4年) |

| クリーンラベルおよび天然原料への嗜好 | +0.6% | 米国、カナダ | 短期(2年以内) |

| 機能性食品・飲料への展開拡大 | +0.5% | 米国、メキシコ、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アレルゲンフリーおよび乳製品代替需要

アレルゲンフリーおよび乳製品不使用代替品への需要は、北米植物性タンパク質原料市場の重要な推進要因です。消費者は、牛乳、卵、乳糖などの一般的なアレルゲンを避けるタンパク質源をますます求めています。エンドウ、米、麻などの植物性タンパク質は、低アレルゲン性かつ乳製品不使用の選択肢として広く認識されており、食物過敏症を持つ人々やインクルーシブな栄養を推進するブランドにとって魅力的です。このトレンドは、地域における食物アレルギーの有病率の上昇によってさらに支持されています。疾病管理予防センター(CDC)によると、2024年には米国の成人の約7%および子供の5%が少なくとも1つの食物アレルギーに罹患していました [1]出典:疾病管理予防センター(CDC)、「米国の成人および子供のほぼ3分の1が少なくとも1つのアレルギーを持つ」、cdc.gov。この増加する発生率は、アレルゲンフリー表示、乳製品代替、および消費者アクセシビリティの拡大を支援する植物性タンパク質原料へのメーカーの関心を高め、市場成長を促進しています。

スポーツ栄養および活動的なライフスタイルのトレンド

スポーツ栄養および活動的なライフスタイルは、フィットネス志向の消費者が高タンパク質、クリーンラベル、植物性栄養オプションをますます優先するようになっているため、北米植物性タンパク質原料市場の成長を促進しています。植物性タンパク質は、ビーガン、フレキシタリアン、乳製品不使用の食事との適合性、および特定の動物性タンパク質と比較した消化のしやすさや胃腸不快感の軽減という認識されたメリットから、アスリートやレクリエーション活動者の間でより人気が高まっています。筋力トレーニング、持久力スポーツ、ウェルネス志向のライフスタイルへの関心の高まりが、筋肉回復、持続的エネルギー、総合的なパフォーマンスを目的とした植物性タンパク質製品への需要をさらに押し上げています。さらに、アミノ酸バランス、溶解性、フレーバーマスキング技術の進歩が、植物性タンパク質をホエイの実行可能な代替品としての地位を強化し、スポーツ栄養市場内での採用拡大と持続的な成長を促進しています。

持続可能性および環境への懸念

持続可能性および環境への懸念が、食品メーカーと消費者に対して環境負荷の低い原料を優先するよう影響を与えています。植物性タンパク質は、バリューチェーン全体にわたる土地利用、水消費、温室効果ガス排出量が大幅に低いことから、動物由来タンパク質よりも持続可能性が高いと広く認識されています。この高まる嗜好は、主要なアグリビジネス企業による企業の持続可能性へのコミットメントによってさらに強化されています。例えば、Cargill, Incorporatedは、2030年までに北米の農地1,000万エーカーにわたって再生農業の実践を推進するという野心的な目標を設定しています。このイニシアチブは、土壌の健全性の改善、生物多様性の強化、長期的な作物の回復力の確保に向けた業界全体の取り組みを強調しています。このような積極的な措置は、植物性タンパク質サプライチェーンの持続可能性の信頼性を強化し、環境および消費者の期待に応えることを目指す原料メーカーおよび下流の食品生産者による採用拡大を促進しています。

加工・テクスチャー化技術の進歩

加工・テクスチャー化技術の進歩は、植物性タンパク質の機能性、感覚特性、および用途範囲を向上させることで、北米植物性タンパク質原料市場の成長を促進しています。高水分押出成形、シアセル加工、精密分画、酵素修飾などの技術は、タンパク質の溶解性、保水能力、繊維状テクスチャーを改善し、動物性タンパク質の特性をより忠実に模倣することを可能にしています。これらの革新は、植物原料の異味や変動性も軽減し、処方の一貫性の向上と消費者受容性の改善につながっています。加工効率と製品性能が向上するにつれて、メーカーは商業規模でより広範な処方に植物性タンパク質原料を組み込むことができるようになり、北米市場における競争力のあるタンパク質代替品としての地位を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 味・フレーバーの課題 | -0.6% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 高い生産・加工コスト | -0.5% | 米国、カナダ | 中期(2〜4年) |

| サプライチェーンの混乱と原材料への依存 | -0.4% | 米国、カナダ | 短期(2年以内) |

| 厳格な規制要件 | -0.3% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

味・フレーバーの課題

味・フレーバーの課題は、北米植物性タンパク質原料市場における重要な抑制要因であり続けています。エンドウ、大豆、麻タンパク質に固有の豆臭、草臭、苦味は、より広範な消費者受容を制限し続けています。これらの異味は、望ましくない感覚特性を効果的にマスクする機会が少ない中性pHおよび軽くフレーバー付けされた製品において特に問題となっています。加工技術やフレーバーマスキング技術の進歩にもかかわらず、残留する苦味や植物臭が持続し、口当たりや後味に悪影響を与えています。これにより、消費者満足度の低下や再購入率の低下につながることが多いです。その結果、味・フレーバーの制限は、特にクリーンラベル、最小限の甘味、健康志向の製品処方において、植物性タンパク質原料のより広範な採用に対する重大な障壁であり続けています。

高い生産・加工コスト

高い生産・加工コストは、北米植物性タンパク質原料市場における重要な抑制要因として機能しています。これらのコストは、タンパク質抽出、単離、精製などのプロセスの複雑さによって引き起こされます。湿式分画、酵素処理、高水分押出成形などの高度な方法は、相当な設備投資、エネルギー消費、技術的専門知識を必要とし、従来のタンパク質源と比較して高い製造コストをもたらします。さらに、改善された味、機能性、一貫性を達成するには複数の加工ステップが必要となることが多く、費用がさらに増加します。これらの高いコストは価格競争力を低下させ、特に新興・特殊植物性タンパク質原料の採用を妨げ、より広範な市場浸透を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:大豆優位の中で麻が成長をリード

大豆タンパク質は北米植物性タンパク質原料市場を支配し、2025年に63.91%のシェアを保持すると予測されています。この優位性は、強力な供給可用性、確立された加工インフラ、および食品・飲料用途全体にわたる多用途な機能性に起因しています。大豆タンパク質は、高いタンパク質含有量、完全なアミノ酸プロファイル、コスト効率の高いスケーラビリティにより、肉類似品、ベーカリー製品、スナック、飲料、スポーツ栄養に広く利用されており、地域で最も商業的に成熟した植物性タンパク質であり続けています。その主導的な地位は、堅調な国内大豆生産によってさらに支持されており、一貫した原材料の可用性とサプライチェーンの安定性を確保しています。例えば、米国農務省(USDA)によると、米国の大豆生産量は2024/2025年に1億1,904万メートルトンに達し、2023/2024年の1億1,327万メートルトンから増加しており、大豆タンパク質原料製造を支える強力な農業生産を裏付けています [2]出典:米国農務省(USDA)、「米国における大豆生産量」、usda.gov。

麻タンパク質は2031年までにCAGR 5.43%で成長すると予想されており、北米のすべての植物性タンパク質タイプの中で最も速い成長を示しています。この成長は、クリーンラベル、最小限の加工、栄養密度の高いタンパク質への消費者需要の増加によって促進されています。麻タンパク質は、植物性タンパク質、食物繊維、オメガ3およびオメガ6脂肪酸、必須微量栄養素の好ましい組み合わせを提供します。さらに、麻タンパク質は主要なアレルゲンを自然に含まないため、アレルゲンフリー処方にとって魅力的な選択肢となっています。製粉および低温加工技術の進歩が麻タンパク質の味、溶解性、機能性をさらに向上させ、主流の食品・飲料カテゴリー全体にわたるより広範な用途を可能にしています。

カテゴリー別:プレミアム化の加速に伴いオーガニックが拡大

従来型植物性タンパク質は2025年に北米植物性タンパク質原料市場の76.65%を占め、地域全体での広範な採用を示しています。この優位性は、従来型作物の強力な可用性、確立された農業・加工インフラ、および大規模な原料生産を支える一貫した品質・性能特性に起因しています。これらのタンパク質は、高い収量、標準化された抽出プロセス、信頼性の高い年間を通じた供給から恩恵を受け、メーカーが大量需要を効率的に満たすことを可能にしています。さらに、加工技術の進歩が従来型植物性タンパク質の機能性、味、多用途性を向上させ、原料サプライヤーおよび食品メーカーの間での嗜好を確固たるものにしています。

オーガニック植物性タンパク質バリアントは、北米植物性タンパク質原料市場において2031年までにCAGR 6.54%で成長すると予測されており、最も成長の速いカテゴリーとなっています。この成長は、クリーンラベル、非遺伝子組み換え、有機認証原料への消費者需要の増加と、持続可能な農業慣行および化学物質投入量の削減に対する意識の高まりによって促進されています。オーガニックタンパク質は、より純粋で、トレーサビリティが高く、環境に責任があると認識されており、進化する消費者の価値観やブランド戦略と一致しています。さらに、有機作物の収量、認証プロセス、サプライチェーンの透明性の改善が、有機タンパク質調達の信頼性と一貫性を高めています。

用途別:サプリメントが急増し食品・飲料が成熟

食品・飲料用途は2025年に北米の植物性タンパク質原料需要の52.75%を占め、全体的な市場消費を促進する上での重要な役割を強調しています。この大きなシェアは、日常の食品システムへの植物性タンパク質の広範な統合に起因しています。メーカーは、主流製品のタンパク質強化、再処方、栄養強化にますます注力しています。植物性食事、クリーンラベル製品、タンパク質豊富な処方への消費者の嗜好の高まりが、食品・飲料ブランドに対して植物性タンパク質をニッチな添加物としてではなく、必須の機能的・栄養的成分として使用することを促しています。さらに、フレーバーマスキング、溶解性、テクスチャー化技術の進歩が植物性タンパク質の感覚特性を向上させ、従来の食品・飲料処方への広範な受容を促進しています。

サプリメントは2031年までにCAGR 6.71%で成長すると予測されており、北米植物性タンパク質原料市場において最も成長の速い用途セグメントとなっています。この成長は、予防的健康、フィットネス、パーソナライズド栄養への消費者の関心の高まりと、動物由来源の実行可能な代替品としての植物性タンパク質の受容の増加によって促進されています。植物性タンパク質は、消化性、アレルゲンフリー特性、ビーガンおよびクリーンラベルの嗜好との適合性から、サプリメントでの人気が高まっています。さらに、タンパク質単離物、加水分解物、フレーバーマスキング技術の進歩が味、混合性、生物学的利用能を改善し、消費者満足度と再利用を高めています。スポーツ栄養の影響力の増大、高齢化人口の筋肉維持への注目、ライフスタイル主導のサプリメントトレンドが、植物性タンパク質ベース製品への強い需要成長を引き続き支持しています。

地域分析

2025年、米国は北米植物性タンパク質原料市場の82.73%を占め、地域のタンパク質サプライチェーンにおける重要な役割を強調しています。この優位性は、広範な大豆栽培と統合された加工システムに支えられた中西部における油糧種子圧搾施設の高い集中度に起因しています。同国はまた、確立された押出成形・テクスチャー化インフラから恩恵を受けており、商業規模でのタンパク質単離物、濃縮物、テクスチャー化タンパク質の効率的な生産を可能にしています。さらに、適格な健康強調表示を認める規制の枠組みが革新を促進し、植物性タンパク質原料の市場採用を促進し、米国のリーダーシップの地位をさらに確固たるものにしています。

メキシコは2031年までにCAGR 5.86%で成長すると予想されており、北米植物性タンパク質原料産業において最も成長の速い市場となっています。この成長は、グローバルおよび地域企業がプレゼンスを拡大するにつれて、食品加工・原料製造業務のニアショアリングによって促進されています。中間層所得の上昇と栄養密度の高い強化食品への消費者の関心の増加が、植物性タンパク質原料への需要をさらに押し上げています。国内加工能力の強化と国境を越えたサプライチェーン統合が、メキシコを魅力的な成長拠点として位置づけ続けています。

カナダは、食事嗜好の変化と堅調な農業能力に支えられ、植物性タンパク質原料市場において着実に前進しています。植物性栄養への高まるトレンドが様々な年齢層にわたって明らかであり、長期的な需要を強化しています。例えば、カナダ地域保健調査(CCHS)によると、2025年には9歳から18歳のカナダの子供の1日のタンパク質摂取量の約36%が植物源から得られており、幼い頃からの植物性タンパク質の受容の増加を示しています [3]出典:カナダ地域保健調査(CCHS)、「タンパク質源がカナダの子供の栄養摂取に与える影響」、statcan.gc.ca。このトレンドは、カナダの豆類および油糧種子生産における強みと相まって、地域の植物性タンパク質原料市場内でのその地位を引き続き強化しています。

競合環境

北米植物性タンパク質原料市場は中程度に集中しており、大手アグリビジネス企業と専門原料企業の組み合わせが競争環境を形成しています。市場の主要プレーヤーには、Archer Daniels Midland Company、Bunge Global SA、Cargill, Incorporated、Glanbia PLC、Ingredion Incorporatedが含まれます。これらの企業は、強固な財務基盤、広範なグローバル調達ネットワーク、確立された顧客関係を活用して、地域全体の大規模食品メーカーと専門栄養ブランドの両方にサービスを提供しています。

垂直統合は市場における主要な競争戦略であり続けています。圧搾、精製、下流の原料加工にわたる資産の所有権により、企業はサプライチェーン全体にわたって価値を獲得することができます。油糧種子調達、タンパク質抽出、分画、原料販売を含む統合された業務は、コスト効率を提供し、供給の信頼性を確保し、品質管理を強化します。この構造はまた、新しいタンパク質フォーマットと機能的バリアントの迅速なスケーリングを促進し、確立されたプレーヤーに対して規模の小さい統合度の低い競合他社に対する競争上の優位性を与えています。

従来の大豆およびエンドウタンパク質を超えたホワイトスペースの機会が生まれており、イノベーション主導の競争を促進しています。成長の主要分野には、発酵由来タンパク質、フレーバーと消化性を向上させるための酵素加水分解、ウキクサや藻類などの新規タンパク質源が含まれます。これらの代替品は、従来の農地や季節的な作物サイクルへの依存を低減します。スタートアップと戦略的パートナーシップがこれらの技術にますます投資しており、それ以外では統合された市場環境の中で多様化と次世代タンパク質プラットフォームへの段階的な移行を示しています。

北米植物性タンパク質原料産業リーダー

Archer Daniels Midland Company

Bunge Global SA

Cargill, Incorporated

Glanbia PLC

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bungeはインディアナ州モリスタウンに位置する大豆タンパク質施設に4億8,400万ユーロを投資しました。新施設は年間さらに450万ブッシェルの大豆を加工する予定です。

- 2025年2月:Nepra Foodsは卵不使用ベーキング向けに特化した高性能麻タンパク質を発売しました。この革新的な製品は完全タンパク質、アレルゲンフリーの利点、強化された持続可能性を提供し、信頼性の高い卵代替品として機能します。

- 2025年1月:Axiom Foodsは市場でのエンドウタンパク質への需要の増加に応えるため、エンドウタンパク質原料であるVegotein N Neutralを発売しました。この製品は80%のタンパク質濃度を特徴とし、完全に消化可能です。北米で栽培された非遺伝子組み換えの黄色エンドウ豆から製造されています。

北米植物性タンパク質原料市場レポートの範囲

植物性タンパク質とは、豆類、ナッツ、種子、穀物、大豆製品などの植物源から得られるタンパク質であり、身体機能に不可欠な栄養素として機能します。北米植物性タンパク質市場は、タンパク質タイプ、カテゴリー、用途、地域によって区分されています。タンパク質タイプ別では、市場は麻タンパク質、エンドウタンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、その他に区分されています。カテゴリー別では、市場は従来型とオーガニックに区分されています。用途別では、市場は飼料、食品・飲料、パーソナルケア・化粧品、サプリメントに区分されています。地域別では、市場は米国、カナダ、メキシコ、北米その他に区分されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 麻タンパク質 |

| エンドウタンパク質 |

| ジャガイモタンパク質 |

| 米タンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他の植物性タンパク質 |

| 従来型 |

| オーガニック |

| 飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替製品 | |

| 即食・即調理食品 | |

| その他 | |

| パーソナルケア・化粧品 | |

| サプリメント |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タンパク質タイプ別 | 麻タンパク質 | |

| エンドウタンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 用途別 | 飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替製品 | ||

| 即食・即調理食品 | ||

| その他 | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。本調査の範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 浸透率 - 浸透率とは、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造した製品100gあたりに含まれる平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 出産直後の哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省(USDA)経済調査局 |

| 押出成形 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通して柔らかく混合された原料を強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 麻 | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 単離物 | 純粋なタンパク質画分を得るために分離処理を受けた、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質単離物 |

| MSPI | メチル化大豆タンパク質単離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ、オート麦、麻タンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形状に成形したものです。 |

| 即調理食品(RTC) | すべての原料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備を必要とせず、事前に準備または調理された食品製品を指します。 |

| RTD | 即飲み |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質単離物 |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または強化するために食品製品に添加される原料です。 |

| サプリメント摂取 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャー化大豆タンパク質 |

| TVP | テクスチャー化植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質単離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム