中国動物性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

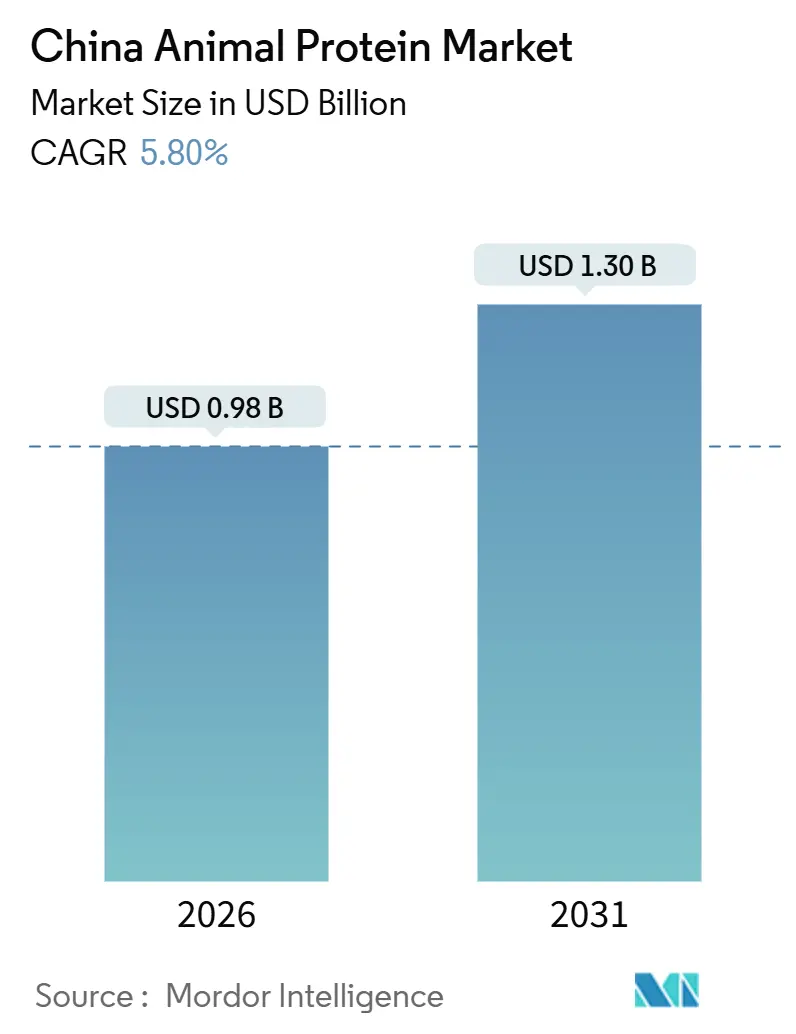

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国動物性タンパク質市場分析

中国の動物性タンパク質市場規模は2026年にUSD 9億8,000万と評価されており、2031年にはUSD 13億に達すると予測され、2026年から2031年にかけて5.80%のCAGRを反映しています。国内タンパク質自給自足に向けた北京の推進力は、酪農・畜産のデジタル化への多大な資金投入および精密発酵産出量の急増と相まって、着実な上昇を促進しています。量の基軸としてのホエイタンパク質への注目は、市場における確立された役割を浮き彫りにする一方、昆虫タンパク質はその持続可能性と栄養上の利点により最も急速な成長を遂げています。一方、都市部ではオーガニック認証原料に対するプレミアム価格が形成されており、健康志向かつ環境に配慮した選択肢への消費者需要の高まりを反映しています。ライブコマースによる製品認知度の向上、進化する食習慣に応える機能性食品の処方刷新、特定の健康上の懸念に対応する臨床栄養処方に支えられ、消費者チャネルおよびB2Bチャネルの双方で需要が拡大しています。多国籍企業が厳格な施設審査に対応するため特殊製品の生産を国内化し、国内加工業者が輸出機会を活かすために品質システムを強化する中、競争の激しさは増しており、ダイナミックかつ急速に進化する市場環境を形成しています。

主要レポートのポイント

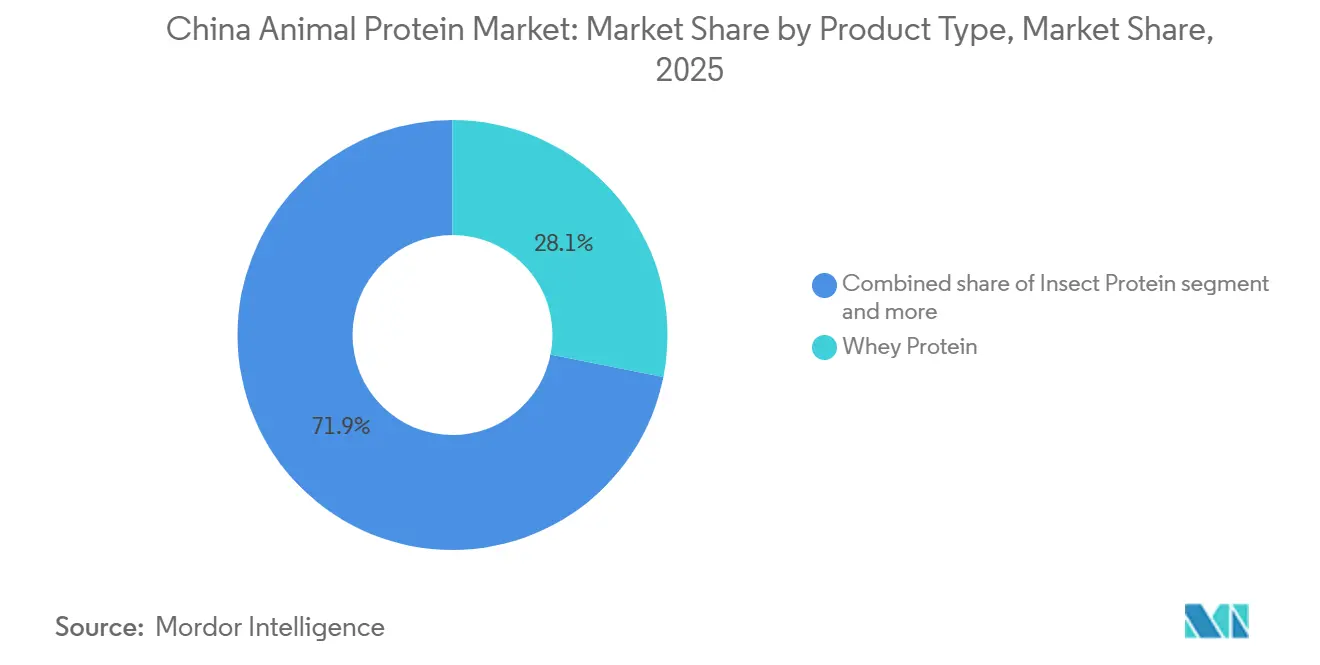

- タンパク質タイプ別では、ホエイが2025年の中国動物性タンパク質市場シェアの28.12%を占め、昆虫タンパク質は2031年にかけて年平均成長率(CAGR)7.13%で拡大すると予測されています。

- カテゴリー別では、従来型セグメントが2025年に68.13%の売上シェアで首位を占め、オーガニックセグメントは2031年にかけて8.41%のCAGRで推移しています。

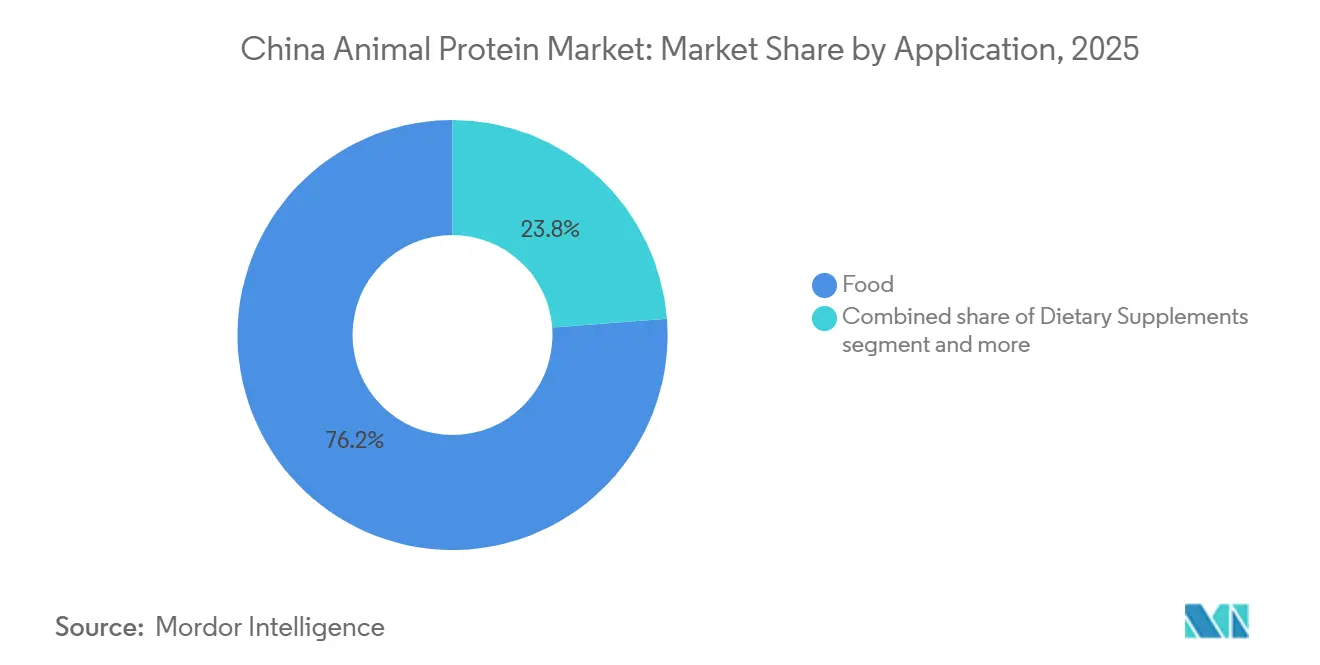

- 用途別では、食品が2025年の中国動物性タンパク質市場規模の76.21%のシェアを占め、スポーツ・パフォーマンス栄養は同期間に7.52%のCAGRで拡大すると予測されています。

- 地域別では、内モンゴル、黒龍江、河北が2025年に全国生乳生産量の62%を占め、最大の地域シェアを支えており、沿海部の一線都市は2031年にかけて6.4%のCAGRで最も急速な成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国動物性タンパク質市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化およびフィットネス志向の消費者における高タンパク質需要の急増 | +1.2% | 一線・二線都市 | 中期(2〜4年) |

| 酪農・畜産サプライチェーンの政府主導による近代化 | +1.0% | 内モンゴル、黒龍江、河北の酪農地帯 | 長期(4年以上) |

| 機能性食品・飲料および臨床栄養用途の拡大 | +0.9% | 沿海部各省 | 中期(2〜4年) |

| 電子商取引およびライブコマースチャネルによる原料アクセスの拡大 | +0.7% | 全国 | 短期(2年以内) |

| AIを活用した精密発酵能力の拡大 | +0.6% | 上海、深圳、天津 | 長期(4年以上) |

| 低メタンタンパク質に対するカーボンクレジット優遇措置 | +0.4% | 西部パイロット省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化およびフィットネス志向の消費者における高タンパク質需要の急増

2024年、中国の60歳以上の人口は3億1,031万人に達しました[1]出典:中国国家統計局、「中华人民共和国2024年国民経済・社会発展統計公報」、stats.gov.cn。この人口動態の変化は、高齢者人口における健康・ウェルネスへの関心の高まりを浮き彫りにしています。ジム会員数は前年比19%増加し、7,300万人に達し、フィットネスおよびアクティブライフスタイルへの関心の高まりを反映しています。インフルエンサーは、ライブストリームを通じてプロテインパウダーを宣伝するだけでなく、食事相談とセットで提供することで、高齢者とアスリートの双方を一体的な購買行動へと誘導しています。これらのライブストリームは、消費者間のコミュニティ意識と信頼を醸成する強力なマーケティングツールとして機能しています。ブランドは現在、関節サポート用コラーゲンペプチドや就寝中の回復需要に特化した徐放性カゼインを配合した製品の処方変更に取り組んでいます。この消費行動の変化は、中国動物性タンパク質市場を拡大させており、消費者はより良い健康アウトカムと製品機能性の向上を求める意識に後押しされ、プレミアムフォーマットへの支出を増加させています。

酪農・畜産サプライチェーンの政府主導による近代化

中国の500億人民元規模の国家スマート農業行動計画は、IoTによる畜群モニタリング、自動搾乳、ブロックチェーンによるトレーサビリティへの資金を主要酪農省に集中的に投入しています[2]出典:米国農務省、「国家スマート農業行動計画の発表」、apps.fas.usda.gov。これらの取り組みは酪農業の慣行を近代化し、業務効率を改善し、製品品質を向上させることを目的としています。FonterraのWuhanアプリケーションセンターは、地元の乳幼児用調製粉乳パートナーとの協働でタンパク質加水分解物プロトタイプの開発を加速し、処方サイクルをわずか12ヵ月に短縮しています。この協力関係により、製品開発が迅速化され、乳幼児用調製粉乳セグメント内のパートナーシップが強化されます。一方、乳業大手のMengniuとYiliは82億人民元を濾過設備のアップグレードに投資し、国内産乳タンパク質濃縮物の純度を高め、輸入品とのコスト格差を縮小しています。これらのアップグレードにより、国内製品の国内外市場における競争力が向上することが期待されます。2025年を目途に施行される政令により、飼養頭数500頭以上の全農場からのリアルタイム生乳品質データの提供が義務付けられ、コンプライアンスの精査が強化され、業界全体でより高い品質基準が確保されます。これらのインフラ整備と規制措置は、高品質な原料の供給を支え、中国の動物性タンパク質市場の成長を牽引しています。

機能性食品・飲料および臨床栄養用途の拡大

2025年、市場監督管理総局(SAMR)は乳幼児用調製粉乳のタンパク質強化に係る新SKUを112品目承認し、乳幼児の健康に対する栄養上の利点からラクトフェリンおよびα-ラクトアルブミンの採用を大幅に促進しました。Arla Foods Ingredientsは中百興業と提携し、即食食品にホエイ濃縮物を配合したところ、利便性と高タンパク食品への消費者需要の増加に後押しされ、このセグメントの量が28%急増しました。製パン業者は乳化剤の代替として卵白タンパク質を採用し、15〜20%のコスト削減と生地の弾力性向上を実現し、焼き菓子全体の品質と食感を改善しています。2025年の臨床栄養ガイドラインが入院中の高齢者の栄養不良対策と回復支援のためのサプリメント補給を推奨したことを受け、加水分解コラーゲンおよびカゼイン加水分解物が医療栄養に取り入れられました。様々な産業への用途が拡大するにつれ、中国における動物性タンパク質の潜在的な市場規模は拡大を続け、大きな成長機会を提供しています。

電子商取引およびライブコマースチャネルによる原料アクセスの拡大

2025年、アリババは動物性タンパク質原料のB2B取引が41%急増したと報告し、サプライヤーへの効率的なアクセスと調達コストの削減により、小規模メーカーの調達上のハードルを緩和しました。抖音(ドウイン)のライブストリームは、リアルタイムの品質検査により消費者の信頼と製品の透明性を高め、サプリメント販売で123億人民元を売り上げました。広東省のGuangdong VTR Bio-Techによるカスタマイズされたコラーゲンブレンドをオンラインプラットフォームで直接消費者に販売する取り組みは、特定の消費者ニーズをターゲットとすることでニッチブランドのスケーラビリティを示しました。JDロジスティクスはコールドチェーンサービスを郡レベル市場の95%にまで拡大し、ホエイアイソレートの腐敗率を大幅に低減し、製品の鮮度を確保しています。一方、デジタル流通チャネルは新規参入者の市場参入を加速させ、参入障壁を下げて製品発売を迅速化することで、中国の動物性タンパク質セクターにおける競争を激化させています。

抑制要因影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 生乳および飼料コモディティの価格変動 | -0.8% | 内モンゴル、黒龍江、河北の酪農地帯 | 短期(2年以内) |

| 植物性・培養タンパク質との競争激化 | -0.6% | 一線都市および沿海部イノベーションゾーン | 中期(2〜4年) |

| 輸入原料に対する施設登録・関税障壁 | -0.5% | 全国 | 中期(2〜4年) |

| 新興国内生産者における品質保証人材の不足 | -0.3% | 二線・三線クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生乳および飼料コモディティの価格変動

2024〜2025年にかけて、内モンゴルの生乳価格は1kgあたり3.80〜4.50人民元の間で変動しました[3]出典:中国インデックス、「2024年内モンゴル現代酪農産業インデックス運営レポート」、china-index.io。この変動は、2025年第3四半期に1トンあたり2,900人民元に達した飼料用トウモロコシ価格の急騰によって引き起こされ、加工業者のマージンを大幅に圧迫しました。さらに、大豆粕の流通における物流遅延により国内価格が1トンあたり4,200人民元まで上昇し、サプライチェーン全体でのコスト圧力がさらに強まりました。こうした財務的負担に対応するため、New Hope Liuheは流動性を強化し業務の安定性を維持するために12億人民元の非中核資産を売却しました。同時に、Mengniuが2025年末までに自己調達生乳の比率を35%に引き上げるなど、垂直統合の動きが加速し、外部供給リスクの軽減とコスト効率の改善を図っています。しかし、コモディティ価格の持続的な変動は収益性を損ない、中国の動物性タンパク質セクターの拡大努力を阻害し続けており、市場参加者にとって厳しい環境を形成しています。

植物性・培養タンパク質との競争激化

CellXとJoe's Future Foodは培養肉パイロット事業に1億8,000万USDを確保し、2028年までの商業化を目指しています。この資金調達は、業界が持続可能な食品生産への移行を進める中、代替タンパク質ソリューションへの投資家の関心の高まりを示しています。2025年には、植物性タンパク質がスポーツ栄養量の相当部分を占め、アレルゲンフリーの訴求力と植物由来オプションへの消費者需要の増加により、2年前から増加しました。Kerry Groupは2024年第4四半期の決算報告において、植物由来即飲(RTD)飲料への消費者需要の顕著な移行を観察し、飲料市場における植物由来イノベーションの幅広いトレンドを反映しています。市場監督管理総局(SAMR)は2025年に精密発酵タンパク質の承認サイクルを12ヵ月に短縮し、この分野の企業の市場参入を大幅に容易にしました。代替タンパク質が引き続き普及するにつれ、中国の動物性タンパク質市場における動物由来製品の成長ポテンシャルをますます制限しており、消費者嗜好と市場ダイナミクスの変革的転換を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:ホエイの優位性と昆虫タンパク質の台頭

2025年、ホエイタンパク質が中国の動物性タンパク質市場を主導し、28.12%のシェアを獲得しました。その堅固な地位は、チーズホエイ由来の豊富な供給量とスポーツ栄養における旺盛な需要に支えられたコスト効率に起因しています。GlanbiaのSuzhou工場のアップグレードにより、アイソレート純度が92%に向上し、プレミアムホエイ分野におけるリードポジションが確固たるものになりました。筋肉回復製品から食事代替品に至るまで、ホエイタンパク質の用途の多様性が市場支配力をさらに強化しています。一方、カゼイン、コラーゲン、ゼラチン、卵タンパク質は製パン、医療、美容といったニッチ市場に対応しています。特に、Darling-Tessenderloのような事業体は医薬品グレードゼラチンの供給を拡大しており、これは先進的なドラッグデリバリーシステムや化粧品処方においてますます活用されています。この拡大する供給基盤は価格変動を抑制するだけでなく、川下用途におけるイノベーションを促進し、メーカーが新しい製品処方を模索し多様な消費者ニーズに応えることを可能にしています。

昆虫タンパク質は最も急速に成長するセグメントとなる見込みであり、2031年にかけて7.13%のCAGRを目指しています。その台頭は、水産養殖および家禽向けにブラック・ソルジャー・フライミールに対する規制承認が得られたことで加速しており、持続可能な高付加価値の選択肢として位置づけられています。コオロギタンパク質バーを紹介するパイロット事業は、規制上の課題を回避しながらアミノ酸プロファイルを向上させるハイブリッド製品の可能性を示しています。さらに、従来のタンパク質源と比較して土地や水の使用量が少いなど昆虫タンパク質の低い環境負荷は、生産者と政策立案者双方から大きな注目を集めています。中国がタンパク質供給源の多様化を進める中、昆虫タンパク質は機能性と環境に配慮した飼料への強い関心に後押しされ、試験段階から商業的実用化へと移行しています。この勢いは、タンパク質調達の分野における変革的な可能性とバリューチェーン全体の供給レジリエンスの強化を示唆しており、ヒト・動物栄養市場双方における幅広い普及への道を開いています。

カテゴリー別:従来型の規模対オーガニックプレミアム

2025年、従来型フォーマットが中国の動物性タンパク質市場売上の68.13%という支配的なシェアを獲得しました。この優位性は主に、コスト効率と安定供給を重視する大量生産向けの製パン業者や飼料工場に起因しています。Bluestar Adisseoは追加設備投資を行い、規模と価格競争力の双方を強化することでリーダーシップポジションを確固たるものにしました。さらに、抗生物質不使用製品への輸出需要の高まりを受け、生産者は従来型の生産量を維持しながら畜群衛生管理システムを近代化しています。このセグメントの広範なリーチは、市場がプレミアム製品へとシフトする中でも、堅固な売上基盤を提供しています。従来型フォーマットは、大規模需要に対応しつつ手頃な価格を確保する能力により、国内・輸出向けの双方のサプライチェーンにとって不可欠な存在として市場の礎を形成しています。

オーガニックタンパク質は急速な上昇軌道にあり、2031年にかけて8.41%のCAGRが見込まれています。この成長はブロックチェーン主導のトレーサビリティ、認証サイクルの短縮(承認期間を18ヵ月に短縮)、倫理的調達に関する消費者信頼の向上によって支えられています。オーガニックホエイは現在30〜40%のプレミアム価格を獲得しています。Yiliの有機乳幼児用調製粉乳の最近の発売は、国の生産能力を示しています。都市部の消費者は食料品支出の約18%をオーガニック商品に充てており、プレミアム化への顕著なシフトを示しています。この状況に対応するため、生産者はオーガニック牧草地の育成と従来型ラインの活用という二重戦略を採用し、価値と量のバランスを取っています。オーガニックタンパク質への関心の高まりは、健康志向かつ環境的に持続可能な選択肢への幅広い消費者トレンドを反映しており、このセグメントにおけるイノベーションと投資をさらに推進しています。

用途別:食品が成長を牽引し、スポーツ栄養が加速

2025年、食品用途が中国の動物性タンパク質市場を牽引し、総市場価値の76.21%を占めました。先頭に立つのは、製パン、飲料、即食食品セクターのメーカーであり、ホエイ濃縮物を棚持ちの向上に、卵白を生地強度の補強に活用する一方、乳化剤の使用を最小化しています。これらの用途は、特にすぐ食べられる食品や即食品への需要が増加している都市部での利便性と品質への消費者需要を満たす能力により普及しています。高タンパク飲料の分野では、加水分解コラーゲンとホエイアイソレートをブレンドした即飲(RTD)シェイクが筋肉・関節の健康を訴求して大きく浸透しています。これらの飲料は、日常の食事に機能的な価値を求める健康志向の消費者に対応しています。カゼイン加水分解物やラクトフェリンなどの原料を含む栄養補助食品は、サルコペニア予防を強調する2025年の臨床栄養ガイドラインと合致しています。食品・サプリメントチャネル全体での着実な成長は、健康・ウェルネスへの消費者嗜好の変化に後押しされた市場消費における基盤的役割を示しています。

スポーツ・パフォーマンス栄養は最も急速に成長するセグメントとなる見込みであり、2031年にかけて7.52%のCAGRが予測されています。Z世代における急成長するフィットネス文化は、ブティックジムの台頭と相まって、高タンパク・回復重視製品のインフルエンサー主導の普及を促進しています。これらの製品は筋肉回復や運動パフォーマンス向上などの標的化された効果を提供し、フィットネス愛好家の特定のニーズに応えるようにますます調整されています。アクティブライフスタイルの恩恵に惹かれる若い都市生活者は、コラーゲンとホエイを配合した革新的な飲料へとますます引き寄せられています。さらに、美容インサイドアウト(ビューティー・フロム・ウィズイン)プラットフォームで宣伝されるコラーゲンパウダーなどパーソナルケア・インジェスティブルの急増により、クロスカテゴリーの魅力が高まっています。これらのインジェスティブルはフィットネス意識の高い個人だけでなく、包括的な健康・美容ソリューションを求める人々にも訴求しています。こうした動態が総合的に、スポーツ栄養を中国の動物性タンパク質市場の将来の軌道を形成する中核的な力として位置づけています。

地域分析

2025年、内モンゴル、黒龍江、河北は中国の生乳供給量の62%を占め、国の動物性タンパク質市場の根幹としての役割を確固たるものにしました。これらの地域は有利な気候条件と広大な牧草地の恩恵を受け、大規模酪農経営を支えています。一方、江蘇、浙江、広東などの沿海部各省は高付加価値加工のハブとなっており、タンパク質強化飲料やミールリプレイスメントなど機能性食品への乳タンパク質の革新的活用を研究開発ラボで推進しています。より高い一人当たり所得と強固なフィットネス文化を背景に、一線都市はオーガニック・スポーツ栄養への支出の38%を占めました。これに対し、二線・三線の都市クラスターは手頃な価格と食習慣に後押しされ、主食における従来型タンパク質消費の54%を支配しました。

西部の四川、甘粛、青海は、低メタン飼料添加物を補助するカーボンクレジット制度を先行実施しており、持続可能な生産の先駆者として位置づけられています。これらの取り組みは中国の幅広い環境目標に沿いながら、温室効果ガス排出量を削減し、畜産生産性を維持することを目指しています。JDロジスティクスは長江デルタの郡レベル市場の95%にコールドチェーンを拡大し、温度管理が必要なホエイアイソレートの当日配送を可能にし、小規模メーカーの在庫切れを最小化しています。この拡大はサプライチェーンの信頼性を高め、高品質な動物性タンパク質製品への増大する需要を支えています。上海、深圳、天津のバイオテクノロジーコリドーでは、精密発酵スタートアップが酵母タンパク質を植物ハイブリッド処方に組み込み、従来の乳製品源への依存を低減し、サプライチェーンの脆弱性に対応しています。

河北と山東は、Darling-Tessenderloの医薬品グレード生産を目標とした合弁工場への21億人民元の投資に支えられ、コラーゲンとゼラチンの輸出大国としての地位を確立しています。この施設は、医薬品用途に求められる厳格な品質基準を満たすための先進的な加工技術を活用しています。この地域的な専門化は、原料の入手可能性、技術的な革新、物流効率を調和させ、中国の動物性タンパク質市場において統一されながらも多様な景観を育んでいます。

競争環境

中程度の統合が特徴の市場において、上位5社が相当なシェアを占めています。Fonterra、Glanbia、Arla、FrieslandCampina、Kerryなどの多国籍大手は、Mengniu、Yili、Bluestar Adisseo、New Hope Liuheなどの国内有力企業と激しく競争しています。スケールを活かしたコストリーダーシップを採用する企業がある一方で、イノベーション主導のプレミアム戦略を追求する企業もあります。Bluestar Adisseoは、メチオニン需要の高まりの波に乗り、2025年上半期の売上高が85億1,000万人民元に達し、17%の増収を報告しました。さらに、泉州での15万トン規模の野心的な増強計画はアミノ酸分野における優位性を確固たるものにし、国内外の需要の増大に対応しながら市場リーダーシップを強化しています。

Arla Foodsはオーガニック認証を武器に、即食食品セグメントでのプレミアム価格形成を目指して中百興業との流通契約を締結しました。このパートナーシップにより、Arlaはオーガニックかつ持続可能な食品を重視する増大する消費者基盤を取り込み、中国市場での足場をさらに強化しています。一方、Fonterraのwuhan工場は乳幼児用調製粉乳分野で前進を続け、プロトタイプサイクルを短縮し共同開発パートナーシップを確保しています。製品開発タイムラインを加速することで、Fonterraは進化する消費者ニーズへの対応力を高め、競争上の優位性を維持しています。国内バイオテクの俊敏性を示すものとして、Angel Yeastの11,000トン規模の酵母タンパク質事業は1四半期以内に認証を取得し、非GMO認証を誇りをもって取得しました。この迅速な認証は、市場の需要と規制要件に応えた国内企業の機動性を示しています。

輸入上の課題が迫る中、現地化が戦略的な緩衝策として浮上しています。SAMR審査を回避し、医薬品契約のオンショアトレーサビリティ要件を満たすために、Darling IngredientsとTessenderlo Groupは河北でゼラチン加水分解プロセスを現地化しました。この動きは厳格な規制への適合を確保するだけでなく、医薬品グレードゼラチン市場でのシェア拡大に向けた戦略的な位置づけを実現しています。別の側面では、Guangdong VTR Bio-Techのような小規模事業者が電子商取引の力を活用し、カスタマイズされたコラーゲンブレンドをオンラインプラットフォームを通じて消費者に直接販売しています。2025年に従来型の小売スペースへの多大な投資なしに22%の注目すべき成長を達成したその戦略は成果を上げています。デジタルプラットフォームを活用することで、Guangdong VTR Bio-Techは業務コストを最小化しながらより幅広い顧客層に効果的にリーチしています。このような規模、ニッチ特化、革新的なチャネルの組み合わせが、中国の動物性タンパク質市場における競争の激しさを高めています。

中国動物性タンパク質産業リーダー

Arla Foods AmbA

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Darling IngredientsとTessenderlo Groupは河北省においてコラーゲンペプチドおよび医薬品グレードゼラチンに特化した50対50の合弁会社を設立しました。この合弁会社は、厳格な施設審査基準を満たすために地元の動物性レンダリング原料を活用しています。

- 2025年9月:Bluestar Adisseoは21億人民元を投資し、2027年までに泉州工場の粉末メチオニン生産能力を15万トン増強することを決定しました。この投資は水産養殖飼料産業における需要の増加に対応しながら、同社のメチオニン市場でのポジションを強化することを目的としています。さらに、同社は安定したサプライチェーンと市場プレゼンスを確保するために水産養殖飼料契約を締結しました。

- 2025年6月:Glanbia NutritionalsはSuzhouにてホエイアイソレート生産能力を8,000トン増強し、スポーツ栄養顧客向けに92%の純度水準を達成しました。この拡大はスポーツ栄養市場における高品質タンパク質原料への増大する需要に応えることを目的としており、顧客への安定供給と製品提供の強化を確保するものです。

- 2024年4月:Fonterraはwuhanにパイロット噴霧乾燥塔を備えたUSD 1,500万規模のアプリケーションセンターを開設しました。これらの塔は処方サイクルの迅速化を目的として特別に設計されており、同社が製品開発プロセスを強化し、イノベーションをより効率的に市場に投入できるよう支援しています。

中国動物性タンパク質市場レポートのスコープ

カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質がタンパク質タイプのセグメントとしてカバーされています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントがエンドユーザーのセグメントとしてカバーされています。

| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 従来型 |

| オーガニック |

| 動物飼料 | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース類 | |

| 菓子類 | |

| 乳製品・乳製品代替品 | |

| 即食・即調理食品 | |

| スナック類 | |

| パーソナルケア・化粧品 | |

| 栄養補助食品 | 乳幼児食品・乳幼児用調製粉乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| タンパク質タイプ | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 用途別 | 動物飼料 | |

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース類 | ||

| 菓子類 | ||

| 乳製品・乳製品代替品 | ||

| 即食・即調理食品 | ||

| スナック類 | ||

| パーソナルケア・化粧品 | ||

| 栄養補助食品 | 乳幼児食品・乳幼児用調製粉乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが研究対象市場のエンドコンシューマーとみなされます。スコープは、結着剤や増粘剤などのタンパク質以外の用途に使用する液状・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全エンドユーザー市場量に占めるタンパク質強化エンドユーザー市場量の割合として定義されます。

- 平均タンパク質含量 - 平均タンパク質含量は、本レポートのスコープに含まれるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含量です。

- エンドユーザー市場量 - エンドユーザー市場量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の生成を調節するタンパク質。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成、ならびにクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の生成に必要とされる。 |

| ブランチング | 蒸気や沸騰水で野菜を短時間加熱するプロセス。 |

| BRC | 英国小売業者協会(British Retail Consortium) |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンド。 |

| BSF | ブラック・ソルジャー・フライ(Black Soldier Fly) |

| カゼイン塩 | 酸性カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質。 |

| セリアック病 | 小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応。 |

| 初乳 | 授乳が始まる前に、出産直後の哺乳類から分泌される乳白色の液体。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、タンパク質含量は重量比で40〜90%の範囲。 |

| 乾燥タンパク質ベース | 熱処理によって水分が完全に除去された後の、サプリメント中の「純粋なタンパク質」の割合を示す。 |

| 乾燥ホエイ | 保存料を添加することなく、殺菌処理された新鮮なホエイを乾燥することで得られる製品。 |

| 卵タンパク質 | オバルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個々のタンパク質の混合物。 |

| 乳化剤 | 油と水のように本来は混ざり合わない食品の混合を促進する食品添加物。 |

| 強化処理(エンリッチメント) | 製品加工中に失われた微量栄養素を添加するプロセス。 |

| ERS | 米国農務省経済調査局(Economic Research Service of the USDA) |

| 押出成形 | 柔らかく混合した原料を、所望の形状を生成するよう設計された有孔板またはダイの開口部から押し出すプロセス。押し出された食品はその後、刃によって特定のサイズに切断される。 |

| ファバ | ファバとも呼ばれ、黄色いスプリットビーンズの別名。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーとシロップで調理した後、冷却したローラーの間でフレーク状に押しつぶすプロセス。 |

| 起泡剤 | 液体または固体食品中の気相の均一な分散を形成または維持することを可能にする食品原料。 |

| フードサービス | 食品産業のうち、家庭外で食事を調理する企業、機関、会社を含む部門。レストラン、学校・病院の食堂、ケータリング業者、その他多くの形態を含む。 |

| 強化処理(フォーティフィケーション) | 食品の栄養価を向上させるために、本来含まれていない、または加工中に失われた微量栄養素を意図的に添加すること。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬直化を伴わない増粘効果を提供する安定剤・増粘剤として機能する原料。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト、大麦などの穀物に含まれるタンパク質群。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativa品種の植物学的分類。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の一形態。大きく複雑なタンパク質をより小さな断片に分解する。その加工により、消化が容易かつ迅速になる。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指す。 |

| アイソレート | 最も純粋で最も加工度が高いタンパク質の形態であり、純粋なタンパク質画分を得るために分離処理が施されている。通常、重量比でタンパク質含量90%以上。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成に関与するタンパク質。 |

| ラクトアルブミン | ホエイから得られる乳中に含まれるアルブミン。 |

| ラクトフェリン | ほとんどの哺乳類の乳中に存在する鉄結合性糖タンパク質。 |

| ルピン | ルピナス属の黄色い豆類の種子。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年〜1996年生まれの人々を指す。 |

| 単胃動物 | 一区画の胃を持つ動物。ヒト、家禽、豚、馬、ウサギ、犬、猫などが単胃動物の例。ほとんどの単胃動物は草などのセルロース性食物材料をほとんど消化できない。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質アイソレート(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質アイソレート(Methylated soy protein isolate) |

| マイコプロテイン | 菌類由来の単細胞タンパク質の一形態で、菌タンパク質とも呼ばれ、ヒトの食用として菌類から製造される。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助成分や製品のカテゴリー。 |

| 骨粗しょう症 | 骨がもろくなり、ホルモンの変化、またはカルシウムやビタミンDの不足の結果として組織が失われ脆弱化する病態。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score)は、ヒトのアミノ酸要件とその消化能力の双方に基づいてタンパク質の品質を評価する手法。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における一人あたりが消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における一人あたりが消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、卵白やジャガイモタンパク質(結合剤として機能)と混合した後、食感を調整してさまざまな形状にプレスして作られる。 |

| 即調理食品(RTC) | すべての原料が含まれ、パッケージに記載されたプロセスに従って何らかの調理や準備が必要な食品製品を指す。 |

| 即食食品(RTE) | 事前に調理・加工された食品製品であり、食べる前にさらなる調理や準備を必要としない。 |

| RTD | 即飲(Ready-to-Drink) |

| RTS | 即席提供(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖にすべて単結合を持つ脂肪の一種。一般的に健康に悪いとみなされている。 |

| ソーセージ | 細かく刻んで味付けした肉を原料とする食肉製品であり、新鮮、燻製、または塩漬けのものがあり、通常ケーシングに詰められる。 |

| セイタン | 小麦グルテンから作られた植物由来の肉代替品。 |

| ソフトジェル(ソフトカプセル) | 液体充填剤を含むゼラチンベースのカプセル。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質アイソレート(Soy protein isolate) |

| スピルリナ | ヒトおよび動物が摂取可能なシアノバクテリアのバイオマス。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持・強化するために添加される原料。 |

| サプリメント補給 | 栄養素の欠乏を補正するために食事中の栄養素を補完することを目的とした、濃縮された栄養素またはその他の物質の摂取または提供。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を管理・変化させるために使用される特定の種類の食品原料。 |

| 増粘剤 | 液体や生地の粘度を高め、他の特性を実質的に変えることなく濃くするために使用される原料。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉中に自然に少量含まれる不飽和脂肪の一種。 |

| TSP | 組織化大豆タンパク質(Textured soy protein) |

| TVP | 組織化植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質アイソレート(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)を、デスクリサーチと文献レビュー、並びにプライマリーエキスパートへのインプットに基づいて、関連する変数・要因のグループから選定します。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの見解は、調査対象市場のプライマリーリサーチエキスパートの広範なネットワークを通じて検証されます。調査対象市場の総合的な状況を把握するために、あらゆる階層・職能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム