米国ペットトリーツ市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

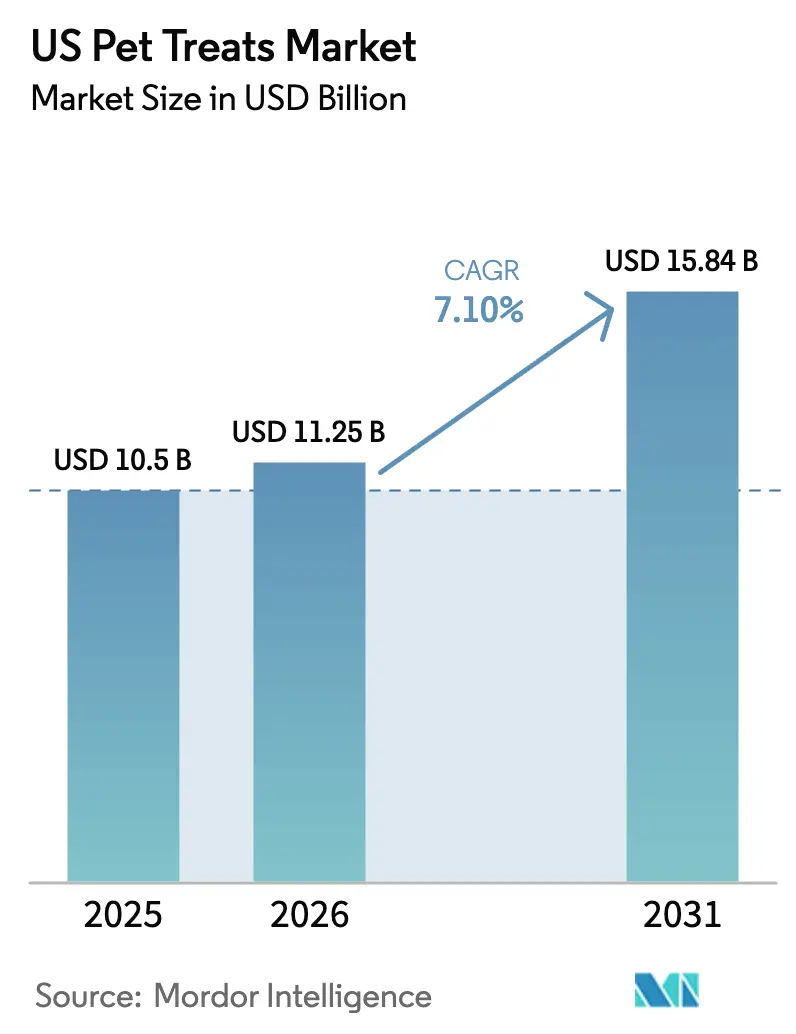

| 基準年の市場規模 (2025) | 10.50 十億米ドル |

| 市場規模 (2026) | 11.25 十億米ドル |

| 市場規模 (2031) | 15.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ペットトリーツ市場分析

2026年における米国ペットトリーツ市場規模は114億5,000万USDと推定され、2025年の105億USDから成長しており、2031年には158億4,000万USDに達する見通しで、2026年から2031年にかけてCAGR 7.1%で成長します。ペットオーナーの人口動態の変化、プレミアム化、デジタル購買習慣が米国ペットトリーツ市場のこの拡大を支えています。ヒューマングレード原材料への需要、機能的健康効果、透明なサプライチェーンへの要求が引き続き高まっており、既存プレーヤーはフリーズドライ施設やブロックチェーンベースのトレーサビリティシステムへの投資を進めています。ミレニアル世代およびZ世代の世帯が支出に占める割合は増加しており、獣医遠隔医療プラットフォームが新たな処方トリーツチャネルを創出しています。フリーズドライ技術のコスト低減の継続とeコマース物流の拡大により、米国ペットトリーツ市場のあらゆる価格帯において対応可能な機会がさらに広がっています。

主要レポートの知見

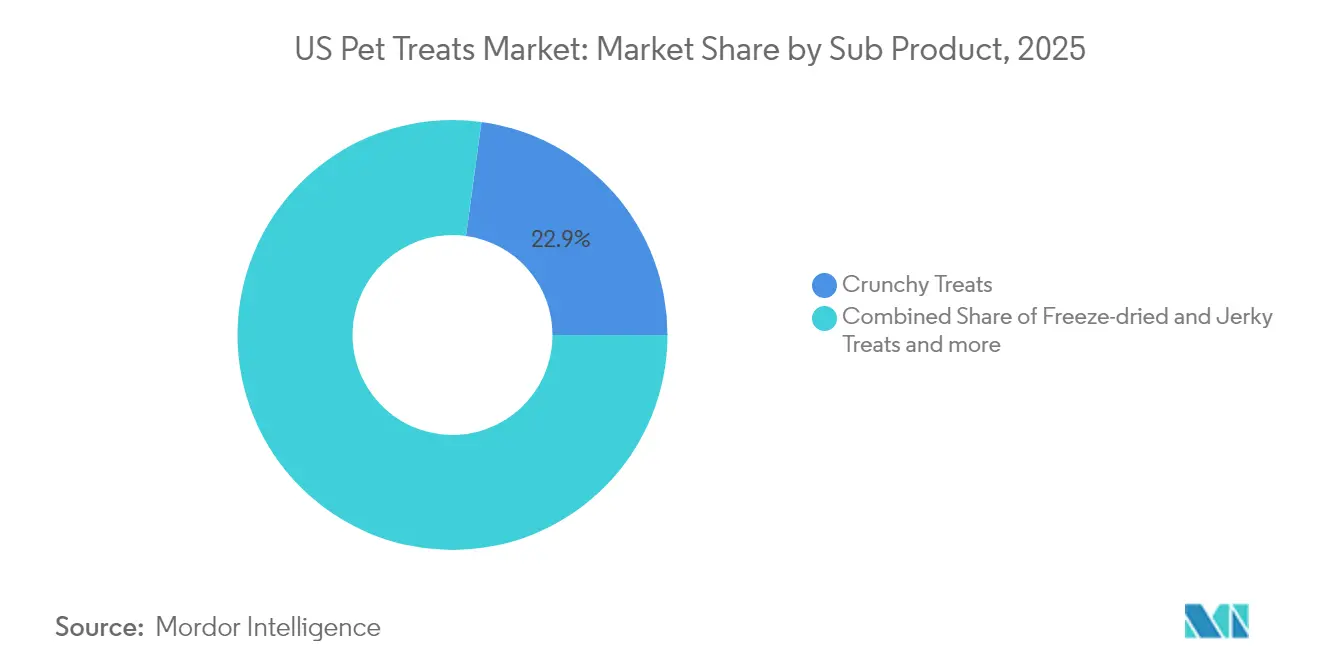

- サブ製品別では、クランチートリーツが2025年の米国ペットトリーツ市場シェアの22.85%を占め、フリーズドライ・ジャーキートリーツは2031年にかけてCAGR 8.5%で拡大すると予測されています。

- ペットタイプ別では、犬が2025年の米国ペットトリーツ市場規模の54.10%を占め、2031年にかけてCAGR 9.0%で成長すると予測されています。

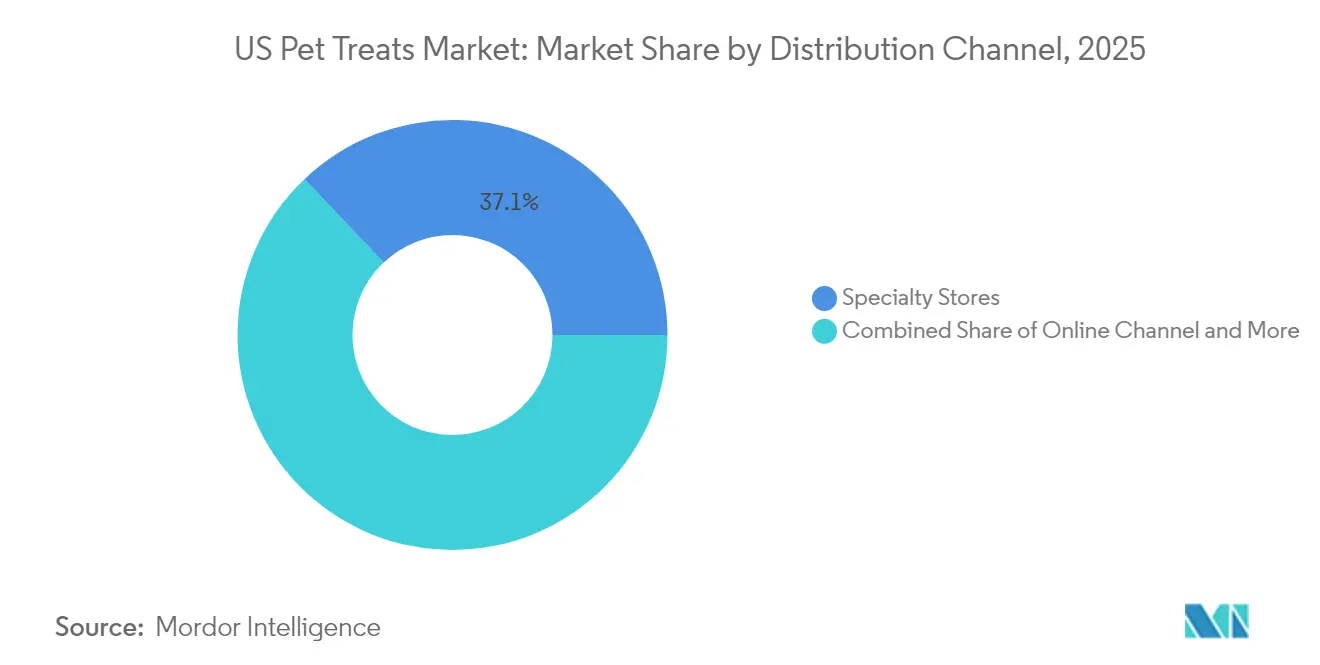

- 流通チャネル別では、専門店が2025年の米国ペットトリーツ市場規模の37.10%を占め、オンラインチャネルが同期間においてCAGR 8.8%で最も急速な成長を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ペットトリーツ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プレミアム化とヒューマングレード原材料需要 | +1.8% | 都市沿岸市場を中心とした全国規模 | 中期(2〜4年) |

| eコマースおよびサブスクリプション自動配送の普及 | +1.2% | 郊外市場での浸透率が高い全国規模 | 短期(2年以内) |

| 機能性健康志向フォーミュレーション | +1.5% | 獣医チャネルへの集中を伴う全国規模 | 中期(2〜4年) |

| ミレニアル世代およびZ世代によるペット飼育の急増 | +1.4% | 都市市場がリードする全国規模 | 長期(4年以上) |

| フリーズドライ技術コストの低下 | +0.9% | 製造拠点の恩恵を伴う全国規模 | 中期(2〜4年) |

| 処方トリーツをバンドルする獣医遠隔医療プラットフォーム | +0.6% | 都市市場から郊外地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム化とヒューマングレード原材料需要

ミレニアル世代を中心に伴侶動物への愛着が高まる中、米国ペットトリーツ市場においてプレミアムフォーミュレーションは時折の贅沢品ではなく日常の定番品としての地位を確立しています。調査データによると、ミレニアル世代の67%がペットを家族の一員として扱っており、オーガニックや倫理的に調達されたトリーツに対して40〜60%の価格プレミアムを支払う意欲があることが示されています[1]出典:米国ペット製品協会、「2023-2024年 APPA全国ペットオーナー調査」、americanpetproducts.org。USDA認定キッチン、透明な調達、職人的な加工に投資するブランドは専門店での棚スペースを確保し、オンラインでの繰り返し購入を促進しています。Nuloのフリーズドライフォーミュレーションラインはプレミアムがコンディション特化型栄養と交差する方法を体現しており、差別化された製品の価格弾力性を高めています。規制当局は拡充されたオーガニック認証ガイドラインを通じて品質を検証し、信頼性を付加しながら低コスト競合を制限する資本要件を強化しています。

eコマースおよびサブスクリプション自動配送の普及

デジタルコマースの浸透率は2024年に23%に達し、米国ペットトリーツ市場の再編が続いています。ChewyおよびAmazonのオートシッププログラムは予測可能な補充収益を生み出し、顧客獲得コストを低下させます。パンデミック後の行動変容は定着しており、実店舗が再開した後も大多数のオーナーがオンライン購買習慣を維持しています。ダイレクトトゥコンシューマーの革新的企業はこのチャネルを活用し、パーソナライズされたフォーミュレーション、インタラクティブな栄養診断クイズ、バンドルされた獣医アドバイスを提供することで、従来のマークアップ層を迂回しています。既存小売業者はバイオンライン・ピックアップインストアプログラムとラストマイルパートナーシップにより、顧客の来店を確保し市場での存在感を維持しようとしています。

機能性健康志向フォーミュレーション

獣医師の推薦が米国ペットトリーツ市場におけるデンタル、消化器系、関節サポートトリーツへの需要を加速しています。3歳以上の犬の80%以上に歯周病が認められることから、デンタルチューズはコンディション特化型カテゴリーの筆頭として数量を維持しています。プロバイオティクス配合スナックは総合的な腸内免疫サポートを求めるオーナーに人気があり、Mars PetcareがマイクロバイオームリサーチへのInvestmentを進めていることでこのトレンドは強化されています。グルコサミンとオメガ3油を組み合わせた関節サポートフォーマットは、高齢化する犬の集団の間で牽引力を増しています。有効性研究はまだ限られていますが、予防的健康への意識がプレミアムを支払う意欲を高め、研究開発パイプラインを支えています。

ミレニアル世代およびZ世代によるペット飼育の急増

ミレニアル世代は現在、米国のペット世帯を代表する層となっており、X世代のオーナーよりもトリーツへの支出が多くなっています。ソーシャルメディアの影響が、限定原材料、シングルプロテイン、低アレルギー性製品のバイラルな発見を促し、従来の広告予算なしでニッチブランドの認知度を高めています。デジタルネイティブであるZ世代の消費者は、サステナビリティへのコミットメントと透明な原材料調達を重視するブランドを好みます。都市のアパート生活は、散らかりにくいシングルサーブ製品や、ポジティブ強化トレーニング向けの高付加価値報酬アイテムへの需要を高めています。こうした人口動態の追い風が、米国ペットトリーツ市場における数量とプレミアム成長の長期的な成長軌道を確かなものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフレによる価格感応度 | -1.1% | 農村市場を中心とした全国規模 | 短期(2年以内) |

| FDA・AACFOのより厳格なラベリング改革 | -0.8% | 小規模製造業者に焦点を当てた全国規模 | 中期(2〜4年) |

| 新規タンパク質供給のボトルネック | -0.7% | プレミアムセグメントに影響する全国規模 | 中期(2〜4年) |

| カロリー摂取量を制限する肥満対策の推進 | -0.5% | 獣医チャネルを重視した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレによる価格感応度

コモディティ価格の変動がトリーツ製造コストに影響を与えており、チキンミール、サツマイモ、エンドウ豆タンパク質などの主要原材料は2024年を通じて15〜25%の価格上昇を経験しました。Campbell Soup Companyの規制当局への提出書類は輸入原材料への影響を強調し、製造業者に国内調達代替案の評価または利益率圧縮の吸収を迫りました[2]出典:Campbell Soup Company、「Form 10-K」、sec.gov。消費者の価格感応度は人口統計セグメントによって異なる形で現れており、高齢のペットオーナーはより高い弾力性を示す一方、若年消費者は経済的プレッシャーにもかかわらずプレミアム支出を維持しています。インフレ期間中はプライベートラベルトリーツの浸透率が上昇し、小売業者がハウスブランドを活用してナショナルブランドの棚スペースを犠牲にすることなく低価格代替品を提供しています。

より厳格なFDAおよびAACFOラベリング改革

食品医薬品局(FDA)のPURR法施行(2025年開始)は、製造業者のコンプライアンスコストを増加させる強化されたトレーサビリティシステムを義務付けており、既存のインフラ投資を持つ企業に競争上の優位性をもたらしています。新しいラベリング要件は特定の栄養素含有量の表示および給餌ガイドラインの標準化を求め、包装デザインコストと規制審査スケジュールに影響を与えます。米国飼料管理官協会は成分定義を更新しており、特に新規タンパク質源に関連するものは、革新的な代替品よりも確立された成分を優遇する広範な安全性文書化を必要とします[3]出典:米国飼料管理官協会、「成分定義およびラベリング要件」、aafco.org。再フォーミュレートされたラベルは新たな栄養確認試験と包装の再設計を必要とし、製品開発サイクルを延長し、発売スケジュールを圧縮します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ製品別:プレミアム成長が従来フォーマットを上回る

クランチートリーツは2025年の米国ペットトリーツ市場シェアの22.85%を占め、フリーズドライ・ジャーキートリーツは2031年にかけてCAGR 8.5%で拡大すると予測されています。製造効率の向上と原材料の完全性により、防腐剤を必要とせずに栄養素が保持され、クリーンラベルへの期待に沿っています。クランチートリーツはコスト面の優位性と確立された消費者習慣から恩恵を受けています。歯の問題を抱える高齢犬を対象としたソフト&チューイータイプは安定した需要を維持しています。デンタル特化チューズは獣医の推薦を活用しており、GREENIESは追加の給餌機会を獲得するためにより大きなフォーマットの食事代替デザインへとシフトしました。

製造業者は高圧処理とツインスクリュー押出成形を用いて、価格競争力を維持しながら新しいテクスチャーを生み出す実験を行っています。FDAの抗菌ハードルに関するガイダンスは、米国ペットトリーツ市場における気候帯をまたいだeコマース配送に不可欠な、固有の安全余裕と長い常温保存期間を持つフォーマットへの研究開発をさらに傾けています。

ペット別:犬の優位性は揺るぎない

犬は2025年の米国ペットトリーツ市場規模の54.10%を占め、CAGR 9.0%で成長すると予測されています。頻繁なトレーニングとボンディングの習慣が毎日複数回のトリーツ給餌の機会を生み出し、犬のカテゴリーにおける数量リーダーシップを強化しています。犬のトリーツ消費量は1日平均2〜3回であるのに対し、猫は時折の報酬型給餌パターンであり、犬特化フォーミュレーションを対象とする製造業者にとってより大きな市場機会を創出しています。猫用トリーツは小さいながらも安定したセグメントであり、魚類および鶏肉タンパク質への風味嗜好と、歯の健康をサポートするクランチーフォーマットを好むテクスチャー嗜好が特徴です。

鳥、小型哺乳類、爬虫類を含むその他のペットは、専門的な栄養要件と限られた大衆市場へのアピールを持つニッチセグメントを代表しています。これらのセグメントは、専門的な原材料調達と1単位あたりの製造コストを増加させる小規模生産量のためにプレミアム価格を要求することが多いです。獣医栄養士の推薦が全ペットカテゴリーにわたってトリーツ選択にますます影響を与えており、種に適した成分と分量管理ガイドラインが重視されています。エキゾチックペットの人気の高まりは、非伝統的な伴侶動物向けの研究開発に投資する意欲のある専門トリーツメーカーにとって機会を創出しています。

流通チャネル別:デジタルの利便性が配分を再編

専門店は2025年の米国ペットトリーツ市場において37.10%の市場シェアを占め、これはキュレートされた品揃えと訓練されたスタッフによるものです。しかし、オンラインチャネルはオートシップ、パーソナライズされたアルゴリズム、翌日配送保証に牽引され、2031年にかけてCAGR 8.8%を達成すると予測されています。Amazonはすでにオンラインペットフード・トリーツ販売の40%以上を占めており、実店舗チェーンはグルーミングや栄養カウンセリングなど体験型要素の強化を迫られています。スーパーマーケットおよびハイパーマーケットは利便性購買に依存していますが、プレミアムマージンを損なうことなく品揃えを差別化することに苦慮しています。

コンビニエンスストアは衝動買いトリーツ購入のチャネルとして台頭しており、特に日常ルーティン中にちょっとしたものを求める都市部のペットオーナーの間で存在感を高めています。このチャネルの限られた棚スペースは、強い消費者認知と製造業者からのプロモーション支援を持つ確立されたブランドを優遇します。その他のチャネルには、農村市場にサービスを提供する農業・飼料店、治療用製品を専門とする獣医クリニック、ドッグパークやアパートマンションの複合施設におけるペット専用自動販売機などの新興フォーマットが含まれます。流通チャネルの進化は、純粋なeコマースモデルに対する競争優位性を創出する体験型ショッピングとパーソナライズされたサービスに向けた幅広い小売トレンドを反映しています。

地域分析

米国ペットトリーツ市場は消費者の嗜好と支出パターンに地域的なばらつきを示しており、沿岸都市市場がプレミアム化トレンドをリードする一方、農村地域は価格感応度と伝統的な製品嗜好を維持しています。特にカリフォルニア州の西海岸市場は革新的なイノベーションとサステナブルパッケージングの導入を牽引し、全国的な製品開発戦略に影響を与えています。この地域の高い可処分所得水準と環境意識が、プレミアム価格を要求するオーガニック・地元産・環境配慮型トリーツオプションへの需要を創出しています。北東部市場は利便性と機能的なベネフィットを重視しており、多忙な都市のライフスタイルがサブスクリプションサービスの採用とシングルサーブパッケージングへの嗜好を促進しています。

中西部および南部地域は数量主導の市場を代表しており、バリューポジショニングと伝統的なフレーバーが消費者の嗜好を支配しています。オースティン、ナッシュビル、デンバーなどの大都市圏における富裕化の進展がプレミアム需要の拠点を生み出しています。米国獣医師会の地域支出データによると、ペット1頭あたりのトリーツ支出は最高支出州と最低支出州の間で35%の差があり、所得格差とペットケアに対する文化的姿勢を反映しています。

地域をまたぐ気候の違いが季節的需要パターンに影響を与えており、夏季は屋外活動の増加と運動期間中のトレーニングおよび報酬としてのトリーツ消費の増加が見られます。北部諸州では関節の健康サプリメントをトリーツフォーマットに統合した製品への需要が高く、寒冷気候に悪化される関節炎や運動機能の問題への懸念を反映しています。獣医専門家の地域的な分布が治療的トリーツの採用に影響を与えており、獣医栄養士や内科専門医の集中度が高い地域では、処方・機能性トリーツカテゴリーの浸透率が高くなっています。

競合環境

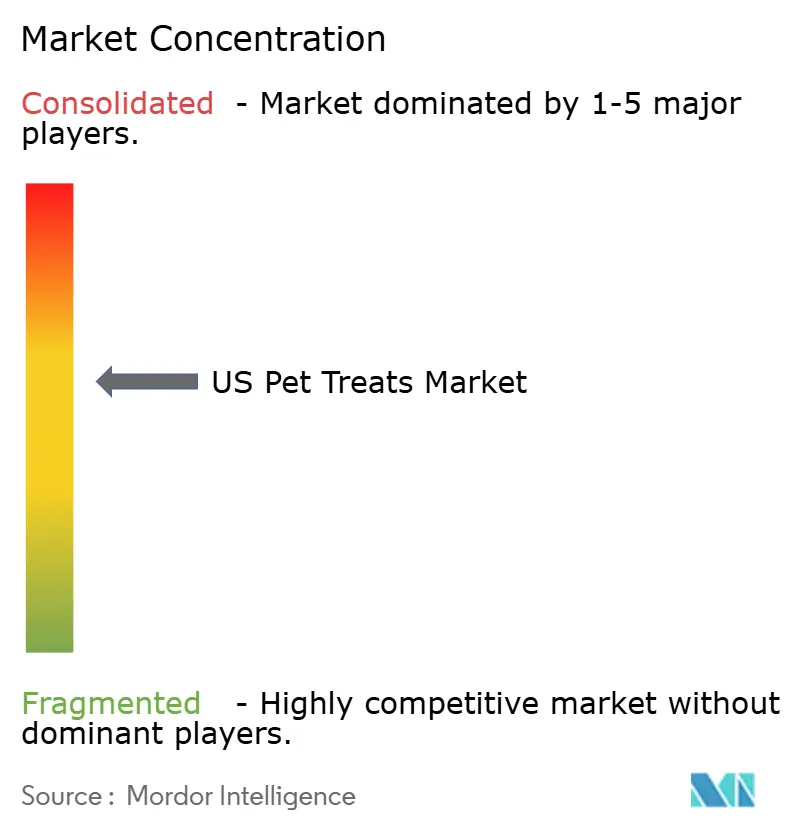

米国ペットトリーツ市場は中程度の分散を示しており、Mars, Incorporated、Nestle(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills Inc.、The J.M. Smucker Companyを含む上位企業が2024年において相当な市場シェアを占めています。Mars Incorporatedは358億9,000万USDでKellanovaの全ポートフォリオ(ペット事業を含む)の買収を完了し、プリングルズ隣接製造能力を追加するとともに、プレミアムトリーツセグメントのグローバル流通リーチを拡大しました。

プライベートエクイティ投資が中堅製造業者間の統合を加速しており、Clearlake Capitalのようなファームはオペレーション改善とブランド開発イニシアティブを通じてポートフォリオ企業をプレミアムセグメント拡大に向けて位置付けています。テクノロジーの採用が競争ポジショニングを差別化しており、リーダー企業は高圧処理、品質管理のための人工知能、プレミアムポジショニングと規制コンプライアンスをサポートするブロックチェーントレーサビリティシステムへの投資を進めています。

新興のディスラプターはダイレクトトゥコンシューマーモデルとパーソナライズされた栄養プラットフォームを活用して従来の小売ゲートキーパーを迂回しながら、サブスクリプションサービスとデータ駆動型製品推薦を通じて顧客関係を構築しています。機能性成分デリバリーシステムと新規タンパク質処理方法に関する特許申請は継続的なイノベーション競争を示しており、特に規制承認が一時的な競争上の障壁を生み出す分野においてそれが顕著です。PURR法の下でのFDAの強化された執行能力は、専任の規制当局対応リソースを持つ確立されたプレーヤーを優遇する一方、コンプライアンスインフラを欠く小規模製造業者に対して参入障壁を生み出しています。

米国ペットトリーツ業界リーダー

Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle(Purina)

The J. M. Smucker Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Mars Incorporatedは358億9,000万USDでKellanovaの全ポートフォリオ(ペット事業を含む)の買収を完了し、プリングルズ隣接製造能力を追加するとともに、プレミアムトリーツセグメントのグローバル流通リーチを拡大しました。

- 2023年5月:Nestle PurinaはFriskies「Friskies Playfuls - treats」ブランドで新しい猫用トリーツを発売しました。これらのトリーツは丸い形状で、成猫向けにチキン&レバーおよびサーモン&エビのフレーバーで提供されています。

- 2023年3月:Mars Incorporatedの傘下ブランドであるTemptationsは、Temptation Tender Fillsトリーツという新製品と、Temptations Creamy Purrrr-eeトリーツの2つの新フレーバーを追加してトリーツラインアップを拡充しました。

米国ペットトリーツ市場レポートの範囲

クランチートリーツ、デンタルトリーツ、フリーズドライ・ジャーキートリーツ、ソフト&チューイートリーツがサブ製品のセグメントとしてカバーされています。猫、犬がペットのセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。| デンタルトリーツ |

| クランチートリーツ |

| ソフト&チューイートリーツ |

| フリーズドライ・ジャーキートリーツ |

| その他のトリーツ |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| サブ製品 | デンタルトリーツ |

| クランチートリーツ | |

| ソフト&チューイートリーツ | |

| フリーズドライ・ジャーキートリーツ | |

| その他のトリーツ | |

| ペット | 猫 |

| 犬 | |

| その他のペット | |

| 流通チャネル | コンビニエンスストア |

| オンラインチャネル | |

| 専門店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他のチャネル |

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されます。スコープには獣医用ダイエットを含むペットが消費する食品およびサプリメントが含まれます。ペットに直接供給されるサプリメント・機能性食品はスコープ内と見なされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場スコープから除外されています。

- 最終消費者 - 調査対象市場においてペットオーナーが最終消費者と見なされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他チャネルがスコープ内に含まれます。ペット関連の基本製品およびカスタム製品のみを提供する店舗は専門店のスコープ内と見なされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードのスコープには、食品、トリーツ、獣医用ダイエット、機能性食品・サプリメントを含むペットが食べられる食品が含まれます。 |

| 食品 | 食品はペットが消費することを目的とした動物用飼料です。犬、猫、その他の動物を含む様々な種類のペットの必須栄養素を提供し、食事ニーズを満たすように配合されています。一般的にドライとウェットのペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押出成形・焼成(キブル)またはフレーク状の場合があります。水分含有量は通常12〜20%程度と低くなっています。 |

| ウェットペットフード | ウェットペットフードは缶詰ペットフードまたはモイストペットフードとも呼ばれ、ドライペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは小さな一口サイズのピースまたはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などの様々な飼育動物にバランスのとれた栄養を提供するように特別に配合されています。 |

| トリーツ | ペットトリーツは、愛情を示し良い行動を促すためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペットトリーツは肉または肉由来の材料とその他の原材料の様々な組み合わせで作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生の向上を促進するために配合された専門的なトリーツです。 |

| クランチートリーツ | ペットにとって優れた栄養源となり得る、固くてパリッとしたテクスチャーを持つペットトリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように配合されたペットフード製品の一種です。通常、肉、鶏肉、野菜などの柔らかく成形しやすい原材料から作られ、ブレンドされて一口サイズのピースまたはストリップ状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養素を損なわない特別な保存プロセスを経て製造されるペット用スナックで、長期保存可能で栄養豊富なトリーツです。 |

| 尿路疾患ダイエット | 尿路の健康を促進し、尿路感染症やその他の尿路問題のリスクを軽減するために特別に配合された市販ダイエットです。 |

| 腎臓病ダイエット | 腎臓病または腎不全を持つペットの健康をサポートするために配合された専門的なペットフードです。 |

| 消化器感受性ダイエット | 消化器感受性ダイエットは、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に配合されています。これらのダイエットは消化しやすく設計されており、ペットの消化器系の問題の症状を軽減します。 |

| 口腔ケアダイエット | ペット用口腔ケアダイエットは、ペットの口腔の健康と衛生を促進するために製造された特別に配合されたダイエットです。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリーダイエットは代替オプションを求めるペットオーナーや、特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で配合された高品質ペットフードで、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然の原材料から作られ、最小限の加工で人工防腐剤を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン剤、遺伝子組換え生物(GMO)を使用しないオーガニック原材料を使用して製造されたペットフードです。 |

| 押出成形 | 高圧・高温下で原材料を調理・混合・成形するドライペットフードの製造プロセスです。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、テクスチャー、香りがペットの食欲と受け入れやすさに影響します。 |

| 完全かつバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な比率で提供するペットフードです。 |

| 防腐剤 | ペットフードの保存期間を延長し腐敗を防ぐためにペットフードに添加される物質です。 |

| 機能性食品 | 基本的な栄養を超えた健康上のメリットを提供する食品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進する生きた有益な細菌で、ペットの消化器の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫システムをサポートする化合物です。 |

| 保存期間 | 製造日から消費に対して安全で栄養的に適切な状態が維持されるペットフードの期間です。 |

| 処方食 | 獣医師の指導の下、特定の疾患に対応するために配合された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードで、ドライフードよりも水分含有量が高いです。 |

| 限定原材料ダイエット(LID) | 潜在的なアレルゲンを最小限に抑えるために、少ない種類の原材料で配合されたペットフードです。 |

| 保証成分分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり体重減少をサポートするために設計されたペットフードです。 |

| その他の機能性食品 | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医用ダイエット | 体重管理ダイエット、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | 生皮、ミネラルブロック、なめるタイプ、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の無認可店舗、飼料・農業店が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大分子であり、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福において重要な役割を果たす必須多価不飽和脂肪酸です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な有機化合物です。 |

| ミネラル | ミネラルはペットの様々な生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫の下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目ベースです。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム