米国木材ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.67 十億米ドル |

| 市場規模 (2026) | 18.31 十億米ドル |

| 市場規模 (2031) | 21.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国木材ロジスティクス市場分析

米国木材ロジスティクス市場規模は2025年に17.67 ビリオン 米ドルと評価され、2026年の18.31 ビリオン 米ドルから2031年には21.56 ビリオン 米ドルへと、予測期間2026年~2031年においてCAGR 3.32%で成長すると推定されています。

米国木材ロジスティクス市場は、エンジニアードウッドおよびマスティンバー用途への構造的なシフト、森林管理拡大に向けた連邦政府の広範な推進、そして主要木材回廊におけるインターモーダル輸送オプションの利用拡大によって支えられています。USDAは国家積極的森林管理戦略のもとで2億 米ドルを投じ、2028会計年度までに年間40億ボードフィートを目標として掲げており、れにより収穫・管理された木材量に紐づく長期的なフレートベースが強化されています[1]USDA森林局、「USDAは木材生産拡大、農村経済強化、米国産業確保のために2億米ドルを投資」、USDA、usda.gov。インターモーダルの採用拡大と南方への製材所投資も、米国木材ロジスティクス市場の運営中心を南東部へとシフトさせており、同地域では繊維供給、製材所の増設、内陸港の能力がますます整合しています。特殊な丸太輸送における運転手不足や北部回廊における季節的な道路重量制限は、特に春の融雪期において依然として輸送能力と納期に支障をきたしています。保管連鎖管理およびデューデリジェンスのコストは小規模事業者にとって依然として負担となっていますが、政策支援、地域製材所の成長、特殊輸送需要が2031年まで米国木材ロジスティクス市場に安定した底支えを提供し続けています。

主要レポトのポイント

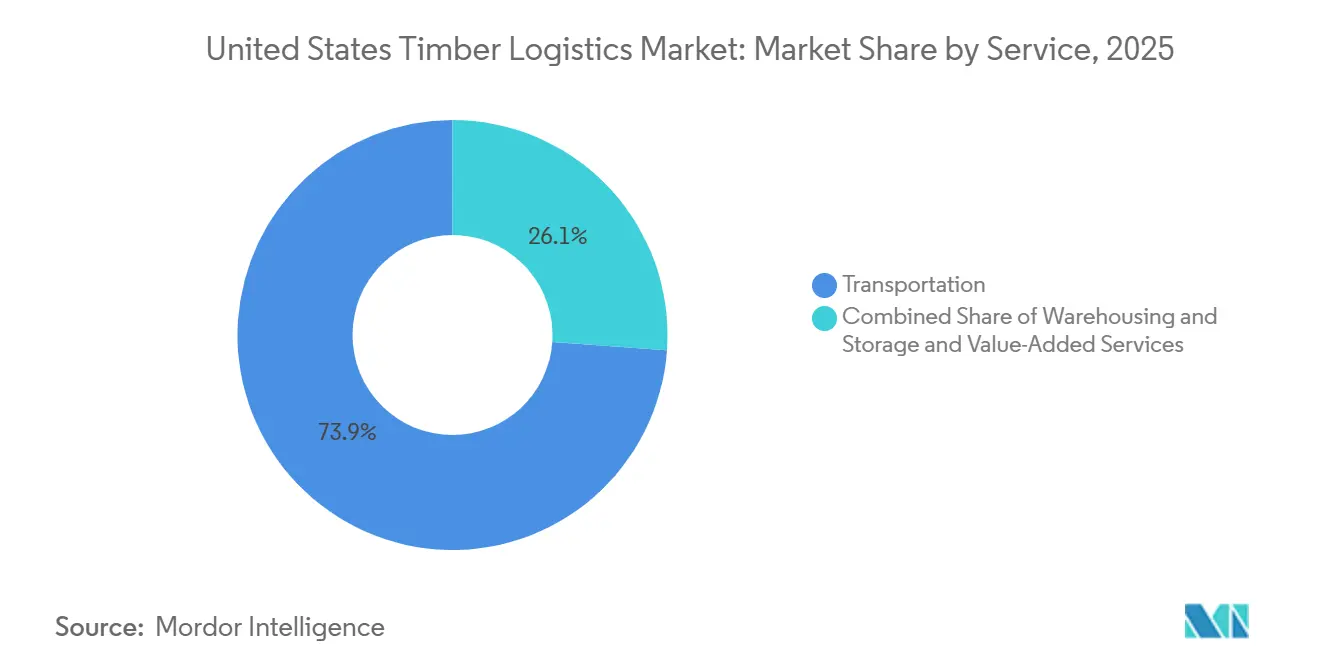

- サービス別では、輸送が2025年の米国木材ロジスティクス市場シェアの73.87%を占め、付加価値サービスは2031年までにCAGR 4.52%で拡大する見込みです。

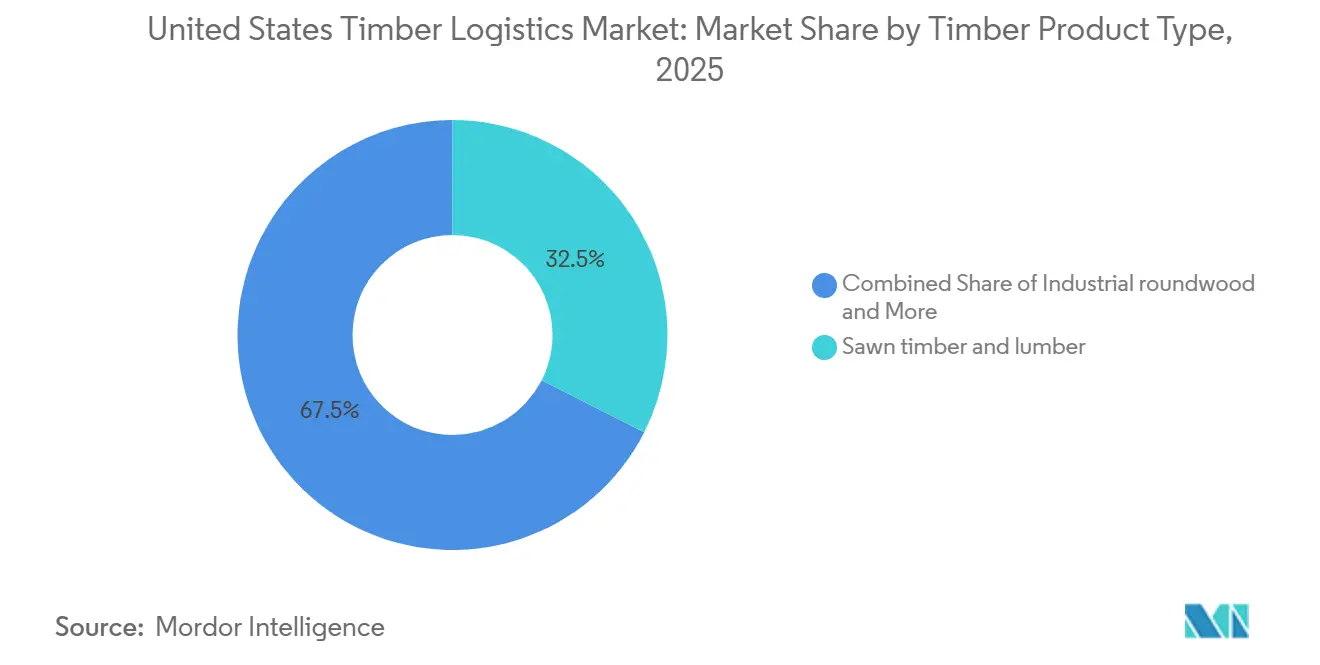

- 木材製品タイプ別では、製材・木材が2025年の米国木材ロジスティクス市場規模の32.48%を占め、エンジニアードウッド製品は2031年までにCAGR 4.27%で成長すると予測されています。

- 最終用途産業別では、建設・インフラが2025年の米国木材ロジスティクス市場規模の54.20%を占め、エネルギー・バイオマスセグメントは2031年までに最も高いCAGR 3.98%を記録すると予想されています。

- 地域別では、南東部が2025年の米国木材ロジスティクス市場シェアの37.32%を占め、地域別で最も高いCAGR 3.76%を2031年まで記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国木材ロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非住宅建設におけるマスティンバーおよびエンジニアードウッドへの需要拡大 | +0.70% | 全国的、南東部・太平洋岸北西部・都市部北東部に集中 | 中期(2~4年) |

| 空走距離削減と製品損傷低減のためのインターモーダル積み替えの増加 | +0.50% | 南東部・中西部のインターモーダル回廊、メキシコ湾岸港湾ハブ | 中期(2~4年) |

| ESG意識の高い購買者および公共調達からのデジタル保管連鎖管理への圧力 | +0.40% | 全国的、北東部および西海岸の商業購買者での早期採用 | 長期(4年以上) |

| 山火事による救済伐採と被災木材の回収 | +0.30% | 西部、南東部のハリケーン後地帯、山岳西部 | 短期(2年以内) |

| 長距離の内陸・輸出フローに向けた鉄道・港湾スロットの最適化 | +0.40% | 南東部、メキシコ湾岸、太平洋岸北西部の港湾 | 中期(2~4年) |

| 地域化された製材所・流通ネットワークによるリードタイムの短縮 | +0.50% | 南東部、米国南中部、アパラチア回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非住宅建設におけるマスティンバーおよびエンジニアードウッドへの需要拡大

マスティンバーは非住宅建設においてニッチな建築選択肢からより一般的な構造オプションへと移行しており、そのシフトが米国木材ロジスティクス市場における輸送計画を変えています。CLTおよびグルーラムパネルは標準的な製材の束とは異なる輸送特性を持つため、運送業者は異なるフラットベッドの設定、より厳密な積載順序、および現場での正確な荷降ろし時間枠を必要とします。これらの製品を使用する建設プロジェクトは、大型パネルを現場で保管することが難しいため、協調的な納品に依存しており、遅延は施工クルーの作業を迅速に遅らせる可能性があります。そのため、スケジュール管理、カーゴ保護、ラストマイルの実行が従来の木材輸送よりも重要になります。エンジニアードウッドの量が増加するにつれ、特殊な取り扱い能力を持つ運送業者が米国木材ロジスティクス市場内でより高付加価値のフレート路線へのアクセスを獲得しています。

空走距離削減と製品損傷低減のためのインターモーダル積み替えの増加

インターモーダル積み替えは、米国木材ロジスティクス市場において狭いコスト戦術ではなく、木材サプライチェーンの構造的な一部となりつつあります。C.H. Robinsonは2025年4月の輸送市場アップデートにおいて、インターモーダル契約価格が前年比3.5%上昇した報告しており、資産をより有効活用するための路線再設計への推進力を強化しています[2]C.H. Robinson、「北米インターモーダルおよび港湾輸送市場アップデート、2025年4月」、C.H. Robinson、chrobinson.com。木材事業者は、ドレイジコストを削減しトラック区間の空走距離を削減するため、長距離の木材・パルプ輸送を内陸港ノードを経由するルートへと移行させています。このモデルは、鉄道連携の移動が複数日の輸送における端部損傷や湿気への露出を低減できるため、積荷品質の保護にも役立ちます。単一の予約・可視化フロー内で鉄道とラストマイル道路輸送を組み合わせられる運送業者は、トラック専業の事業者よりも強いサービスポジションを持ちます。

ESG意識の高い購買者および公共調達からのデジタル保管連鎖管理への圧力

保管連鎖管理の要件は、ESGの期待または公共調達規則のもとで事業をう購買者にとってより厳しくなっており、米国木材ロジスティクス市場においてドキュメンテーションがロジスティクス能力の問題となっています。大規模な公共プロジェクトは、サプライチェーンの透明性と認定された森林管理基準が調達決定において重みを持つ環境ですでに運営されています。地理位置情報データ、樹種情報、および保管連鎖の引き渡しを輸送システムに統合するロジスティクスプロバイダーは、これらの要件を支援するためにより有利な立場にあります。これらのチェックに失敗するリスクは行政的な遅延にとどまらず、大型契約の適格入札リストから運送業者が除外される可能性もあります。そのため、デジタルトラック・アンド・トレースへの投資は、建設・パルプ顧客にサービスを提供する運送業者にとって、オプションの付加機能からより持続的な販売ポイントへと移行しています。

山火事による救済伐採と被災木材の回収

山火事および嵐による救済作業は、米国木材ロジスティクス市場において通常の住宅や収穫サイクルとは連動しない独自の需要流を生み出していす。USDA森林局は2025年5月に、国有林から枯死・倒木した木材を処理施設へ輸送するための危険燃料輸送プログラム補助金として2,300万 米ドルを交付し、危険燃料輸送を運営上の優先事項として位置づけました[3]USDA森林局、「USDAは木材生産促進と山火事リスク低減のために行動する」、USDA、usda.gov。ハリケーン・ヘレンも80万エーカーの木材を倒壊させ、そのうち国有林の18万7,000エーカーを含み、米国陸軍工兵隊は2025年中に南東部の複数の場所で救済作業を実施しました。救済輸送は、道路が損傷している可能性があり、積荷が不均一で、火災や腐敗リスクがある場合には回収期間が短いため、通常の収穫輸送よりも計画が困難です。オフロード支援と短期間でのフラットベッド輸送能力を展開できる事業者は、政府支援によるこの定期的な業務を獲得するためにより有利な立場にあります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊木材輸送における運転手不足 | -0.60% | 全国的、南東部・中西部の木材生産回廊で最も深刻 | 短期(2年以内) |

| 季節的な道路重量制限と気象による混乱 | -0.40% | 中西部・北東部・北部州の春の融雪ゾーン、南東部での嵐後の二次的影響 | 短期(2年以内) |

| 厳格な保管連鎖管理と排出規制遵守コスト | -0.30% | 全国的、ESG成熟した購買基盤を持つ北東部・西部に集中 | 長期(4年以上) |

| 分断された森林アクセス道路と積載インフラ | -0.30% | 西部・南東部の山火事後アクセス回廊、農村部のアパラチアおよび山岳西部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊木材輸送における運転手不足

丸太トラック運転手の不足は循環的というよりも構造的であり、米国木材ロジスティクス市場における典型的な輸送能力の不均衡よりも修正が困難です。ジョージア大学森林ビジネスセンターとUSDA森林局による2025年のレビューでは、丸太トラック運転手の大半が40歳以上であり、30歳未満の労働者がこの分野に参入するケースは非常に少ないことが明らかになりました[4]ジョージア大学森林ビジネスセンター、「丸太輸送と一般貨物輸送:森林産業が知るべきこと」、ジョージア大学森林ビジネスセンター、cfb.uga.edu。同レビューでは、多くの事業者が小規模で老朽化した車両を運用しており、保険・燃料コストが増加し、給与面で一般貨物事業者と競争する能力が制限されていることも指摘されました。米国南部では輸送費が納材コストの最大40%を占める可能性があるため、運転手の確保が逼迫すると製材所の調達経済性と運送業者のマージンに直ちに影響します。森林資源協会は2025年9月に、2025年免許法のもとでのCDL(商業運転免許)手続きの簡素化がこのセクターを支援できると述べましたが、訓練と車両更新は迅速には進まないため、緩和には時間がかかります。より高量の輸送の一部をインターモーダルパターンに移行できる運送業者は、積荷あたりの直接的な運転手への負担を軽減するためにより有利な立場にあります。

季節的な道路重量制限と気象による混乱

季節的な道路規制は、米国木材ロジスティクス市場にとって重要な北部および中西部上部回廊でのトラック生産性を引き続き低下させています。ミシガン州は2025年5月9日まで春の重量制限を維持し、州幹線道路において標準限度より25%から35%低い制限を課しました。ミネソタ州も2025年に春の積載制限を調整し、該当ゾーンの6軸リグに84,000ポンドの制限を課し、融雪期の実効積載量を削減しました。サウスダコタ州は2025年3月初旬に複数の幹線道路区間で春の制限を発動し、北部路線で森林製品を輸送する運送業者にさらなる季節的な制約ポイントを追加しました。これらの制限は建設需要が高まる時期に重なることが多く、納期遅延と設備稼働率を悪化させます。気象による木材損失は問題を複合させる可能性があり、嵐がアクセス道路を遮断し、積載場所を浸水させ、計画された商業輸送ではなく復旧作業に限られたトラックを振り向けることがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値サービスがマージン構造を再定義

輸送サービスは2025年の米国木材ロジスティクス市場規模の73.87%を占め、コアとなる幹線輸送活動がサービスミックス全体で最大の収益ドライバーであることを確認しています。丸太トラックが全国の収穫地から製材所、製材所から流通拠点への輸送の大部分を担っているため、道路輸送が依然として主要な輸送モードです。鉄道は長距離路線、特に南東部から北東部への木材ルートおよび太平洋岸北西部の輸出回廊でより大きな役割を果たしています。水路輸送は、メキシコ湾岸および大西洋岸のゲートウェイを通じたバルクバイオマス、木材チップ、丸太の輸出活動を支援しています。内陸ターミナルと港湾連携の鉄道ノードが米国木材ロジスティクス市場の木材荷主にとってより有用になるにつれ、マルチモーダルの提供が拡大しています。

付加価値サービスは2026年から2031年にかけてCAGR 4.52%で成長すると予測されており、米国木材ロジスティクス産業において最も成長の速いサービスカテゴリーとなっています。この成長は、より複雑な木材フローが現在必要とする窯乾燥の調整、再製造のシーケンシング、デジタルトラック・アンド・トレース、クロスドッキング、その他の取り扱いステップへの需要増加を反映しています。USDA森林局の国家積極的森林管理戦略も、単純な地点間輸送ではなくカスタマイズされた取り扱いを必要とする管理・救済量のより安定したパイプラインを支援しています。これにより、付加価値プロバイダーは主に価格で競争する純粋な輸送業者よりもマージンを獲得する機会が高まります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

木材製品タイプ別:エンジニアードウッドがフローの複雑性を再形成

製材・木材は2025年の米国木材ロジスティクス市場シェアの32.48%を占め、収益ベースで最大の木材製品セグメントとなっています。そのフローパターンは成熟しており広く分散しており、南部の製材所から地域流通センターへ、そして販売店へと大量に輸送されています。燃料材・バイオマスの輸送は、特にメキシコ湾岸回を通じてペレット輸出およびエネルギーチャネルに供給されています。パルプ材、チップ、繊維は、製紙・包装処理業者に紐づいた専用の鉄道・トラック契約を通じて引き続き輸送されています。産業用丸太・原木は地理的により集中しており、南東部と太平洋岸北西部が主要な収穫地盤として機能しています。

エンジニアードウッド製品は2031年までにCAGR 4.27%で拡大すると予測されており、米国木材ロジスティクス市場における製品タイプの中で最も高い成長率となっています。需要は、プロジェクト要件が正確なステージングと保護された輸送を重視する非住宅建築物でのCLTおよびグルーラムのより広範な使用によって支えられています。これらの製品は、大型パネルがたわみに敏感で標準的な木材積荷とは異なるフラットベッド構成を必要とするため、より複雑な輸送条件を生み出します。エンジニアードウッドを確実に取り扱える運送業者は、輸送が困難でスケジュールエラーに対してより敏感な輸送物であるため、サービスプレミアムを要求できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:建設の規模の中でエネルギー・バイオマスが加速

建設・インフラは2025年の米国木材ロジスティクス市場の54.20%を占め、他のすべての最終用途カテゴリーを大きく上回っています。この規模は、住宅および非住宅建築活動における木材の広範な役割と、機関・インフラプロジェクトからの持続的な輸送需要を反映しています。より広範な産業輸送需要はサイクル中期の水準を下回って推移しましたが、非住宅・インフラチャネルはより回復力を保ち、木材ロジスティクス量の維持に貢献しました。パルプ・紙は、南部の森林地帯から統合製紙工場への木材チップ・繊維の輸送に専用の契約ロジスティクスを引き続き利用しています。家具製造と包装は収益規模では小さいものの、広葉樹、木材、エンジニアードパネルの流通の安定した利用者であり続けています。

エネルギー・バイオマスセグメントは2031年までにCAGR 3.98%で成長すると予想されており、米国木材ロジスティクス産業において最も成長の速い最終用途セグメントとなっています。その成長はバイオマスエネルギー目標、継続的なペレット需要、および森林から除去された危険燃料の排出口としてのバイオマスを支援するUSDA森林局の取り組みに連動しています。これらのフローは、チップバン、カーテンサイダー、湿気に敏感な保管、ペレット対応包装など、異なる設備と取り扱い慣行を必要とします。これにより、より広範な木材輸送ベース内でより特殊化されたサービス層が生まれ、セグメントに建設主導の路線よりも政策に裏付けられた需要プロファイルをもたらします。

地域分析

南東部は2025年の米国木材ロジスティクス市場シェアの37.32%を占め、2031年までに地域別で最も高いCAGR 3.76%を記録すると予測されています。南部の針葉樹製材所の能力は2025年に280億ボードフィートを超え、2017年比で35%増加しており、同地域が主要な繊維・流通ハブとしての役割を強化しています。ノーフォーク・サザーンは、ゲインズビル内陸港が2026年5月に開業し、新たな内陸インターモーダルリンクを通じてジョージア州北東部の企業のグローバル市場へのアクセスを拡大したと述べました。サウスカロライナ港湾局は2025年3月に内陸港グリアの拡張を完了し、輸送能力を高め、カロライナ木材回廊の鉄道アクセスを強化しました。アラバマ州とテネシー州全体でのロジスティクス資本支出も、より広範な南東部における米国木材ロジスティクス市場にサービスを提供する車両のより密なサポートネットワークを示しています。

西部は丸太およびエンジニアードウッドフローにとって2番目に重要な地域であり、太平洋岸北西部の生産と輸出志向の港湾接続によって支えられています。山火事と救済活動も、被災した森林地帯からの被災木材の不規則ではあるが定期的な輸送を生み出すため、同地域を重要な存在に保っています。北東部は生産基盤としては小さいものの、南東部の製材所および大西洋岸の輸入チャネルからの製材、エンジニアードウッド、紙製品の主要な消費回廊です。大都市市場における需要の集中は、特に高密度の商業建設場所に輸送されるエンジニアードウッドの輸送において、特殊な内陸輸送計画を支援しています。

中西部は、米国木材ロジスティクス市場において南東部の木材生産と北部の消費市場を結ぶ主要なインターモーダルブリッジとして機能しています。ミシガン州、ミネソタ州、サウスダコタ州の季節的制限は、融雪期に許容トラック重量を削減し、建設需要が改善しているのと同時期に摩擦を生み出します。これらの季節的な時間枠は、量を鉄道にシフトし、許可証を慎重に管理し、制限が厳しくなる前に設備を再配置できる運送業者に有利です。南西部は木材量では小さいものの、西海岸の木材供給とテキサス州、アリゾナ州、ネバダ州の成長する建設需要を結ぶ重要なリンクであり続けています。

競争環境

米国木材ロジスティクス市場は分断されており、大手プロバイダーが地域のフラットベッドおよび特殊森林製品事業者の長いテールと競争しています。全国的なマルチモーダル企業は、単純なスポット市場価格ではなく、より広いモードカバレッジ、より優れた可視化ツール、より強力な専用契約ネットワークを通じてシェアを獲得しようとしています。地域の運送業者は、国家規模よりも地域の関係、積載知識、設備の適合性が重要な収穫地から製材所、製材所から販売店への回廊において依然として確固たる地位を保っています。輸送条件が逼迫するにつれ、統合が米国木材ロジスティクス市場全体でより目立つ戦略となっています。Werner Enterprisesは2026年1月にFirstFleetの2億8,280万 米ドルの買収を完了し、専用車両を約50%拡大し、米国東部全体での地位を強化しました。

TFI InternationalもTA DedicatedによるTriangle Warehouseの買収を通じてサービスフットプリントを拡大し、中西部上部に倉庫能力とパワーユニットを追加しました。これらの動きは、プロバイダーが特殊輸送カテゴリーにおける荷主支出のより大きなシェアを獲得しようとするにつれ、輸送と保管がより密接に束ねられていることを示しています。テクノロジーもより明確な差別化要因となっており、輸送能力の逼迫が緩和されるにつれてルート最適化とコスト規律がより大きな役割を果たしています。ArcBestは、すでにネットワーク全体に展開されている都市ルート最適化の取り組みから年間少なくとも1,500万 米ドルの運営コスト削減を報告しており、輸送市場が変化している中でもデジタル実行がマージンを支援できることを示しています。

デジタル保管連鎖管理の統合において大きなホワイトスペースが残っており、認証データ、収穫原産地、輸送記録を一つの購買者向けワークフローに結びつける広く受け入れられたプラットフォームをまだ確立した運送業者はいません。このギャップは、ロジスティクステクノロジー企業と地域の運送業者が木材輸送を中心にコンプライアンス主導の提供物を構築する余地を残しています。Ryderなどのプロバイダーによる最近のネットワーク投資も、急成長する南部回廊でのメンテナンスサポートと車両アクセスを通じてサービス競争が拡大していることを示しています。その結果、専用およびマルチモーダル契約では規模が重要ですが、特殊な地域能力が依然として輸送の相当なシェアを完全な全国統合から守っている市場となっています。

米国木材ロジスティクス産業のリーダー企業

J.B. Hunt Transport Services Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

C.H. Robinson Worldwide, Inc.

XPO, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Saia Inc.はワシントン州マリーズビルおよびインディアナ州エジンバラに2つの新しいLTLターミナルを開設し、全国ネットワークの柔軟性を高め、中西部および太平洋岸北西部の木材流通市場にサービスを提供する主要輸送回廊での輸送変動性を低減しました。

- 2026年4月:Ryder Systemはアラバマ州ハンツビルに新たな1万平方フィートのフルサービス商業トラックレンタル・メンテナンス施設を開設し、アラバマ州で最も急成長している産業回廊の一つにおける高成長の製造・ロジスティクス市場を支援しました。これはRyderの広範な南東部拡大戦略の一環です。

- 2026年4月:TFI InternationalのTA DedicatedがミネアポリスベースのTriangle Warehouseを買収し、90万平方フィートの倉庫・冷蔵保管と150台のパワーユニットを追加し、TA Dedicatedの中西部上部サプライチェーンの提供を拡大しました。

- 2026年1月:Werner Enterprisesは2億8,280万 米ドルのFirstFleet買収を完了し、専用車両を約50%拡大して約7,365台の専用トラックとなり、米国東部全体での地理的フットプリントを強化しながら、パワーユニット数で米国第5位の専用運送業者としての地位を確立しました。

米国木材ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 水路 | |

| マルチモーダル | |

| 倉庫保管 | |

| 付加価値サービス |

| 産業用丸太・原木 |

| 燃料材・バイオマス |

| 製材・木材 |

| エンジニアードウッド製品 |

| パルプ材・チップ・繊維 |

| ペレット・ブリケット |

| その他の木材タイプ |

| 建設・インフラ |

| パルプ・紙産業 |

| 家具製造 |

| 包装産業 |

| エネルギー・バイオマス産業 |

| その他の最終用途産業 |

| 北東部 |

| 南西部 |

| 西部 |

| 南東部 |

| 中西部 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 水路 | ||

| マルチモーダル | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| 木材製品タイプ別 | 産業用丸太・原木 | |

| 燃料材・バイオマス | ||

| 製材・木材 | ||

| エンジニアードウッド製品 | ||

| パルプ材・チップ・繊維 | ||

| ペレット・ブリケット | ||

| その他の木材タイプ | ||

| 最終用途産業別 | 建設・インフラ | |

| パルプ・紙産業 | ||

| 家具製造 | ||

| 包装産業 | ||

| エネルギー・バイオマス産業 | ||

| その他の最終用途産業 | ||

| 地域別 | 北東部 | |

| 南西部 | ||

| 西部 | ||

| 南東部 | ||

| 中西部 |

レポートで回答される主要な質問

米国木材ロジスティクス市場の2026年における規模はどのくらいですか?

米国木材ロジスティクス市場は2026年に18.31 ビリオン 米ドルとなり、CAGR 3.32%で2031年までに21.56 ビリオン 米ドルに達すると予測されています。

米国における木材輸送の成長を牽引しているものは何ですか?

成長は、エンジニアードウッドおよびマスティンバーのより広範な利用、連邦政府の森林管理支援、救済木材の輸送、および南東部・中西部回廊でのインターモーダル採用の増加に結びついています。

どのサービスカテゴリーが収益をリードし、どれが最も速く成長していますか?

輸送は2025年の収益の73.87%でリードし、付加価値サービスは2031年までにCAGR 4.52%で最も速く成長すると予測されています。

どの木材製品カテゴリーが最も速く拡大していますか?

エンジニアードウッド製品はCAGR 4.27%で最も速く成長している製品タイプであり、製材・木材は2025年に32.48%の収益シェアで最大のセグメントであり続けました。

木材ロジスティクス活動において最も強い地域はどこですか?

南東部が主要地域であり、2025年の収益の37.32%を占め、2031年までに3.76%という最も速い地域成長が予測されています。

この分野の運送業者にとっての主な運営上の課題は何ですか?

特殊な丸太輸送における運転手不足、季節的な道路重量制限、および保管連鎖管理コンプライアンスコストの上昇が、サービスの信頼性とマージンに影響を与える主な制約要因です。

最終更新日: