米国ヘルスケアロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

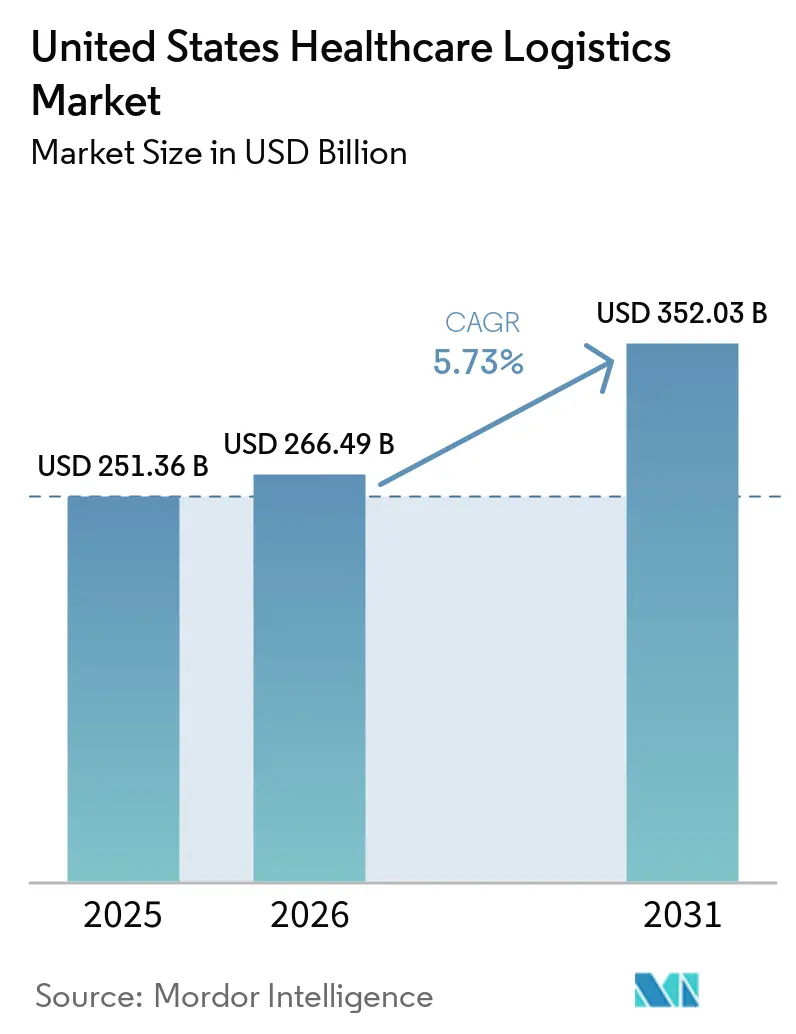

| 基準年の市場規模 (2025) | 251.36 十億米ドル |

| 市場規模 (2026) | 266.49 十億米ドル |

| 市場規模 (2031) | 352.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヘルスケアロジスティクス市場分析

米国ヘルスケアロジスティクス市場規模は2025年に2,513.6 ビリオン 米ドルと評価され、2026年の2,664.9 ビリオン 米ドルから2031年には3,520.3 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.73%です。

成長は、スペシャルティ医薬品、細胞・遺伝子治療、および分散型ケア提供によって形成されており、これらはコールドチェーン能力、ラストマイル実行、および市場全体にわたるよ強固な保管連鎖管理に向けて支出をシフトさせています。DSCSAの要件も、流通業者およびロジスティクスプロバイダーに対してパッケージレベルのトレーサビリティと相互運用可能な電子プロセスへの移行を促しており、これにより準拠した輸送・倉庫保管パートナーの価値が高まっています。可視性と冗長性に関するバイヤーの期待は2020年以前よりも高い水準を維持しており、現在の契約ではサービス継続性と監査可能な取り扱いにより大きな比重が置かれています。大手インテグレーターおよび医薬品流通業者は、買収、ネットワーク拡張、および能力主導型パートナーシップで対応しており、これにより検証済みコールドチェーンやスペシャルティフルフィルメント資産を持たない中堅プロバイダーの余地が狭まっています。国内フローは依然として市場の中核を担っていますが、極低温取り扱い、患者直送流通、および従来の入院施設以外でのケアに対する分散型サポートにおいて新たな機会が開かれています。

主要レポートのポイント

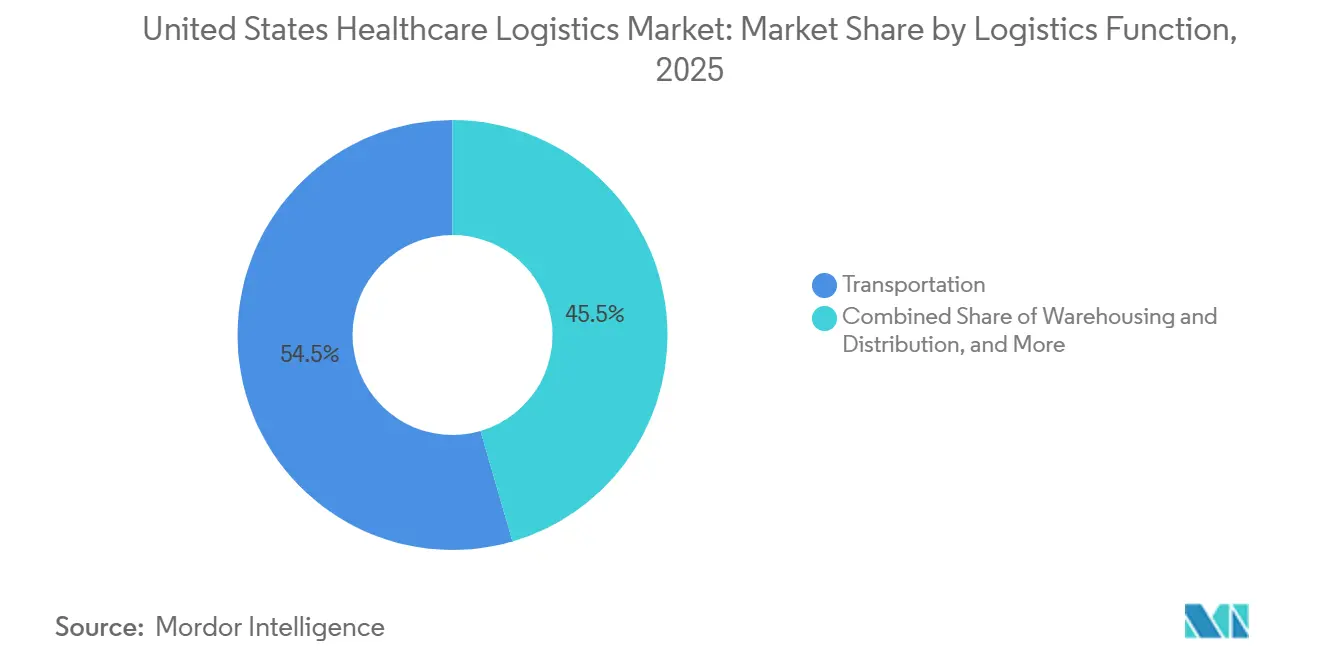

- ロジスティクス機能別では、輸送が2025年の米国ヘルスケアロジスティクス市場シェアの54.50%を占め、倉庫保管・流通は2031年までに7.49%のCAGRで成長すると予測されています。

- 温度タイプ別では、非温度管理ロジスティクスが2025年の米国ヘルスケアロジスティクス市場規模の82.14%を占め、温度管理ロジスティクスは2031年までに7.63%のCAGRで拡大すると予測されています。

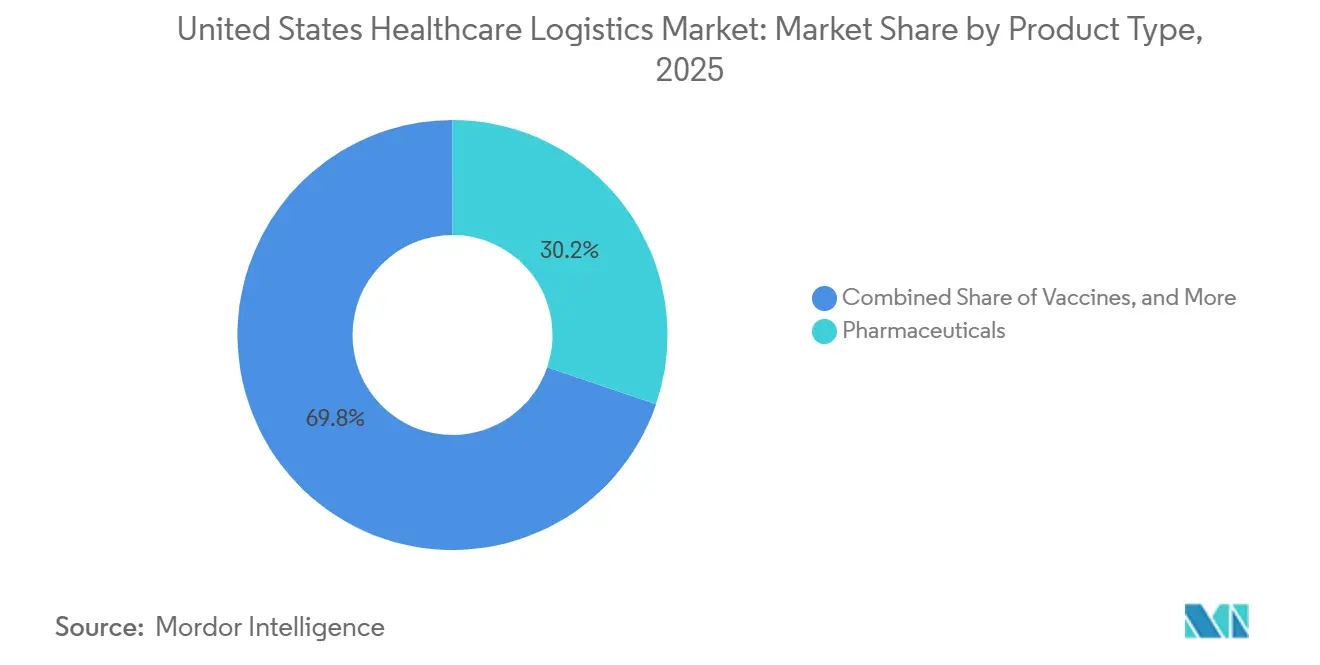

- 製品タイプ別では、医薬品が2025年の米国ヘルスケアロジスティクス市場シェアの30.22%でトップとなり、細胞・遺伝子治療は2031年までに11.79%のCAGRで成長すると予測されています。

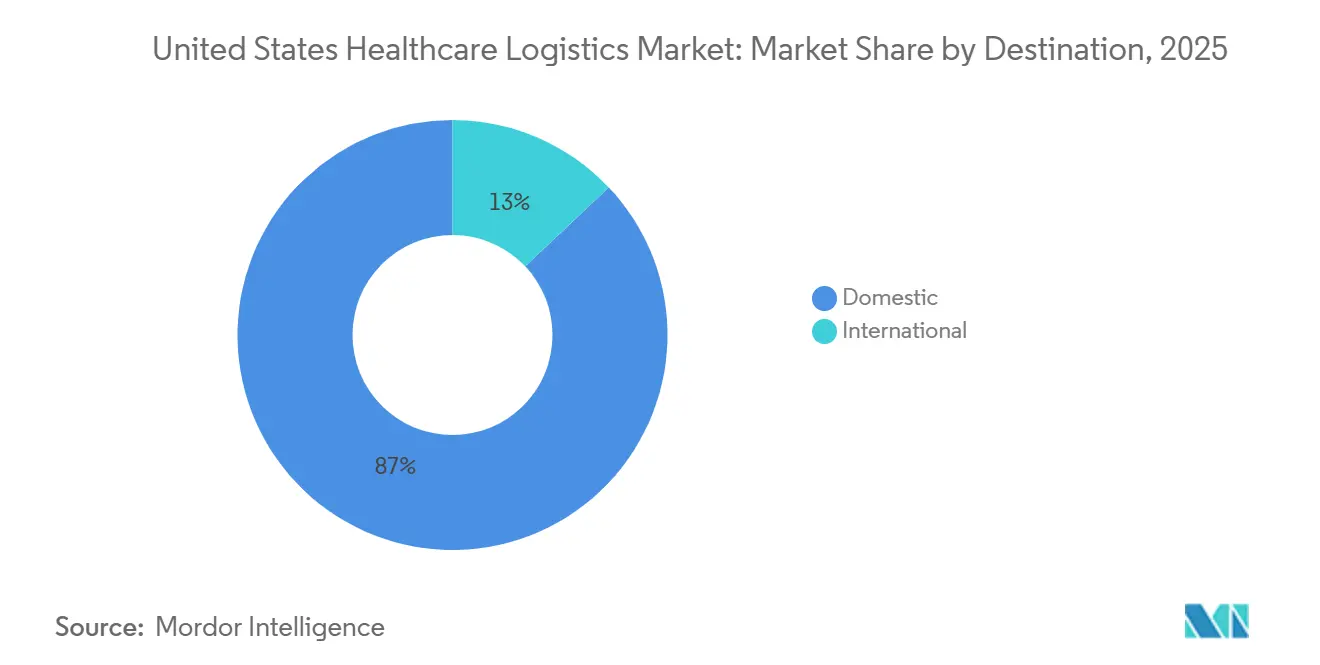

- 目的地別では、国内出荷が2025年の米国ヘルスケアロジスティクス市場シェアの87.04%を占め、国際出荷は2031年までに6.79%のCAGRで拡大すると予測されています。

- エンドユーザー別では、医薬品メーカーが2025年の米国ヘルスケアロジスティクス市場規模の32.77%を占め、病院・クリニックは2031年までに8.37%のCAGRで成長すると予測されています。

- 地域別では、北東部が2025年の米国ヘルスケアロジスティクス市場シェアの26.14%でトップとなり、西部は2031年までに7.03%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ヘルスケアロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 患者直送スペシャルティファーマシーフルフィルメントの成長 | +1.10% | 北東部、南東部、西部に需要が集中した全国規模 | 短期(2年以内) |

| 細胞・遺伝子治療コールドチェーンレーンの拡大 | +0.90% | 北東部、中部大西洋岸、カリフォルニア州バイオファーマクラスターで早期成果が見込まれる全国規模 | 中期(2年~4年) |

| シリアライゼーション、トラック・アンド・トレース、保管連鎖管理需要の高まり | +0.50% | 2025年~2026年に完全施行されるFDA DSCSAによって推進される全国規模 | 短期(2年以内) |

| 予測型コントロールタワーおよびIoTモニタリングの採用 | +0.40% | 米国国内流通ハブを主要ノードとするグローバルネットワーク | 中期(2年~4年) |

| 在宅病院および在宅点滴投与モデルの成長 | +0.70% | 北東部、南東部、西部の都市圏で採用が加速する全国規模 | 短期(2年以内) |

| 温度管理包装・輸送に対するサステナビリティ圧力 | +0.30% | カリフォルニア州、コロラド州、メイン州、オレゴン州のEPR規制の影響を受ける国規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

患者直送スペシャルティファーマシーフルフィルメントの成長

患者直送フルフィルメントは、スペシャルティ医薬品の新興チャネルからメインストリームの運営モデルへと移行しました。より多くの治療薬が、従来の卸売流通には適合しない取り扱い、償還、および患者サポートのニーズを持つようになっています。支払者および薬局給付管理者は、高コストのバイオロジクス、GLP-1製品、および腫瘍治療薬をメールオーダーおよびハブ・アンド・スポーク型フルフィルメントへとより多く誘導しています。このシフトにより、ロジスティクスプロバイダーは温度保証、配送スケジューリング、服薬遵守サポート、および看護師コーディネーションを一つの運営フローで管理することが求められます。配送とサービス可視性を組み合わせられないプロバイダーは、米国ヘルスケアロジスティクス市場において、統合型スペシャルティファーマシーおよび専用患者直送プラットフォームに対して競争力を失いつつあります。

細胞・遺伝子治療コールドチェーンレーンの拡大

FDA規制下の細胞・遺伝子治療製品は現在確立された商業製品となっており、これにより米国ヘルスケアロジスティクス市場におけるレーン設計、包装、および例外管理が変化しています。各自家移植治療は採取から製造、極低温輸送、最終投与に至るまでの保管連鎖フローをたどるため、ロジスティクスプロセスが治療経路の一部となります。この構造により、一部の治療薬では-150℃以下での極低温取り扱い、エネルギー冗長型保管、および監査可能な保管連鎖記録が必要となります。製造投資は将来のロジスティクスパイプラインを充填しており、特に北東部およびペンシルベニア州の確立されたバイオファーマクラスター付近でその傾向が顕著です。高い資本閾値により、米国ヘルスケアロジスティクス市場のこの部分は、すでに検証済み極低温ネットワークを運営するオペレーターに集中しています。

シリアライゼーション、トラック・アンド・トレース、保管連鎖管理需要の高まり

DSCSAは米国における特定の処方薬に対してパッケージレベルのトレーサビリティと電子的相互運用性の要件を確立しており、これにより米国ヘルスケアロジスティクス市場全体のコンプライアンス基準が引き上げられています。卸売流通業者およびサードパーティロジスティクスプロバイダーは、製品識別、データ交換、および不正製品通知の迅速な処理に関してより厳格な要件に直面しています。運営上の影響として、ロジスティクスパートナーは入庫・出庫両フローにおいて物理的な取り扱いと正確なデジタル記録を連携させる必要があります。この変化は商業関係を再形成しており、メーカーは非準拠オペレーターをバックアップオプションではなくリスクとして捉えるようになっています。同じ可視性レイヤーは、接続型追跡ツールと組み合わせることで、より強固な温度モニタリングと例外管理もサポートします[1]「医薬品サプライチェーンセキュリティ法(DSCSA)」FDA、fda.gov。

在宅病院および在宅点滴投与モデルの成長

従来の入院施設以外でのケア提供は、米国ヘルスケアロジスティクス市場に新たなサービスレイヤーを生み出してます。在宅病院および在宅点滴投与プログラムは、予測可能な配送時間帯、安全な取り扱い、および治療用品・消耗品の迅速な補充に依存しています。この需要は、分散型倉庫保管、専用医療クーリエ能力、およびロジスティクスチームとケアチーム間のより緊密な連携を促進します。また、サービス障害が施設内の在庫不足だけでなく在宅での治療継続性に影響するため、ラストマイル実行の重要性も高まっています。配送の信頼性とルート可視性および患者サポートを組み合わせられるオペレーターが、市場のこの部分を獲得するうえで有利な立場にあります[2]「在宅病院」米国病院協会、aha.org/hospitalathome 。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 時間的制約のある道路フレートにおけるドライバー不足 | -0.50% | サンベルト回廊、中西部医薬品ハブ、北東部流通密集市場に深刻な影響を与える全国規模 | 短期(2年以内) |

| 超低温インフラの高コスト | -0.40% | 主要バイオファーマクラスター以外の市場に不均衡な影響を与える全国規模 | 中期(2年~4年) |

| 冷蔵障害および温度逸脱責任リスク | -0.30% | 航空貨物地上取り扱いノードおよびラストマイル接点にリスクが集中する全国規模 | 短期(2年以内) |

| 複数州および国境を越えたフローにおける断片化したコンプライアンス | -0.30% | 15州以上で事業を展開する3PLに対して複雑性が高まる全国規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

時間的制約のある道路フレートにおけるドライバー不足

道路フレート市場は2026年にドライバー基盤が逼迫した状態で入り、これは米国ヘルスケアロジスティクス市場にとって重大な制約となっています。この不足は、非居住地商業ドライバー資格に影響する規則変更により近い将来50,000人のドライバーが現役から外れたことを示しています。また、トラックドライバーの不足数は約82,000人に達しており、道路輸送が依然として医薬品補充とラストマイル移動の大部分を担っているため、ヘルスケアフレートが影響を受けやすい状況となっています。この圧力は、臓器、血液製剤、細胞治療薬、および緊急医薬品配送に対して特に深刻であり、これらの輸送は輸送上の柔軟性がほとんどまたは全くありません。リーファーおよび時間的制約のある輸送能力が逼迫する中、ヘルスケアグレードのサービスを提供できるキャリアは価格決定力を高めています。

超低温インフラの高コスト

超低温インフラは、米国ヘルスケアロジスティクス市場において建設・運営コストが最も高い部分の一つです。高コストの状況として、専用医薬品施設の建設コストは検証済み冷蔵設備、モニタリング、HVAC冗長性、およびコンプライアンスレイヤーを加える前に1平方メートルあたり4,305.56 米ドルを超える可能性があります。さらに、標準的な-80℃の実験室用冷凍庫は1日あたり10.00~12.00 kWhを消費し、これにより運営コストは標準的なコールドチェーンサイトを大幅に上回ります。その結果、少数のスペシャリストが極低温・深冷凍治療薬を担当し、より広い分野は冷蔵・冷凍範囲に集中するという分断された市場が生まれています。この集中は冗長性を低下させ、能力逼迫期における単一障害点リスクを高めます[3]「ENERGY STAR認定ラボグレード冷蔵庫・冷凍庫」ENERGY STAR、energystar.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロジスティクス機能別:倉庫保管インフラが競争上のポジショニングを再形成

輸送は2025年の米国ヘルスケアロジスティクス市場シェアの54.50%を占め、倉庫保管・流通は2031年までに7.49%のCAGRで拡大すると予測されています。このトップシェアは、タイミングと準拠した取り扱いが依然として重要なサービス要件である医薬品流通において、道路、航空、およびインターモーダル輸送が中心的な役割を果たしていることを反映しています。航空フレートは、極低温治療薬および緊急バイオロジクスが検証済みレーンと厳密に管理されたハンドオフに依存しているため、ネットワークのプレミアムエンドを担っています。道路ネットワークは、メーカー、流通業者、病院、薬局、および地域流通拠点を全国規模で結ぶため、米国ヘルスケアロジスティクス産業の量的基盤を依然として担っています。これにより、サービスミックスがより専門化されても、輸送は契約価値の中心に位置し続けています[4]「米国におけるヘルスケア流通業者の経済的影響」ヘルスケア流通業者協会、getmga.com。

倉庫保管・流通は、メーカーが保管、フルフィルメント、および温度管理を一つのプロバイダーの下に統合するアウトソーシングモデルへと移行しているため、より速く成長しています。この変化は分散型ケアの台頭と結びついており、在宅療法および在宅急性期ケアプログラムは患者やケアチームにより近い場所に在庫を配置する必要があります。付加価値レイヤーも拡大しており、プロバイダーはコア保管に加えてキッティング、ラベリング、コールドパッキング、およびリバースロジスティクスを担うようになっています。GDPおよびcGMP準拠サイトを持つプロバイダーは、規制対象医薬品製品が非認定環境を通じて容易に移動できないため、構造的な優位性を保持しています。長期的に、これは米国ヘルスケアロジスティクス市場内の競争上のポジショニングを、基本的な輸送リーチから統合型倉庫保管能力と検証済み運営規律へとシフトさせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

温度タイプ別:コールドチェーン投資が市場全体を上回るペースで拡大

非温度管理ロジスティクスは2025年の米国ヘルスケアロジスティクス市場規模の82.14%を占め、温度管理ロジスティクスは2031年までに7.63%のCAGRで成長すると予測されています。大量の医薬品、医療機器、および医療用品が能動的な温度管理なしに輸送できるため、常温フローが依然として主流です。この広範な常温基盤は全国規模とコスト効率を支え、定期的な補充と広範なヘルスケア流通に不可欠ですそれでも、新たな治療薬が冷蔵、冷凍、および深冷凍取り扱いにより大きな比重を置くようになっているため、ミックスは緩やかにシフトしています。これにより、米国ヘルスケアロジスティクス市場においてモニタリング、適格包装、およびより厳格な例外管理への投資が進んでいます。

2℃~8℃の冷蔵範囲は冷蔵医薬品基盤の大部分を担い、冷凍範囲はmRNAワクチンおよび一部のバイオロジクスをサポートし、より深い冷凍範囲は先進治療フローをサポートしています。また、冷媒規制が2026年の新規コールドストレージ施設の建設経済に影響を与え、ネットワーク拡張にさらなる計画変数を加えています。同時に、検証済みコールドチェーン能力は複製が困難で資本集約的かつコンプライアンス感度が高いため、引き続きプレミアムを維持しています。これはまた、コールドチェーン料金が常温代替手段より150%~200%高くなる可能性があることも示しており、価格が二つのサービス層をいかに鋭く分離しているかを示しています。この拡大する格差は、温度管理能力が米国ヘルスケアロジスティクス産業において最も強力な価値プールの一つであり続けることを示唆しています。

製品タイプ別:スペシャルティの複雑性が医薬品ロジスティクスのベースラインを再定義

医薬品は2025年の米国ヘルスケアロジスティクス市場規模の30.22%でトップの製品シェアを維持し、細胞・遺伝子治療は2031年までに11.79%のCAGRで拡大する見込みです。処方薬流通が高量卸売ネットワークと確立された薬局関係を通じて継続して行われているため、医薬品基盤は依然として大きいです。同時に、先進治療セグメントは運営基準を変えており、各商業用細胞・遺伝子治療の出荷には厳格な保管連鎖管理と専門的な熱保護が必要です。細胞・遺伝子治療製品に対するFDAの監督は、これらの治療薬が採取、製造、輸送、および投与にわたって規制された取り扱いを必要とするという商業的現実を支持しています。これにより、先進治療は従来の医薬品よりも出発量が少ない場合でも、米国ヘルスケアロジスティクス市場における戦略的成長分野となっています。

バイオ医薬品、ワクチン、および臨床試験材料はそれぞれ独自の保管、取り扱い、および規制上の要求を加えるため、製品ミックスはより階層化・専門化されています。これは、CencorがCAR-T治療薬に関してGileadと行った2026年の取り組みを強調しており、流通業者が商業的に承認された先進治療薬を中心に運営上の深みを構築していることを示しています。医療機器、動物用医薬品、血液・血漿成分、および診断製品は引き続き残りの製品バスケットを埋め、より広いネットワーク活用を支援しています。診断・検査製品も、従来の集中型施設以外での分散型検査とポイントオブケア活動の増加から恩恵を受けています。その結果、米国ヘルスケアロジスティクス市場における製品の複雑性は全体的な量の成長よりも速く上昇しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

目的地別:国内集中が国際的な複雑性を覆い隠す

国内出荷は2025年の米国ヘルスケアロジスティクス市場シェアの87.04%を占め、国際フローは2031年までに6.79%のCAGRで成長すると予測されています。国内のリードは、ほとんどの製品がメーカー、流通業者、およびケアサイト間の国内レーンを移動する米国医薬品サプライチェーンの大部分が自己完結型の構造を反映しています。この広範な内部ネットワークは、完成品フローの大部分が国境を越えた移動に依存しないため、レジリエンスをサポートするのに役立ちます。また、大手国内オペレーターに優位性をもたらし、ルート密度、サービス一貫性、およびコンプライアンス監督をより効率的にスケールできます。この国内集中は米国ヘルスケアロジスティクス市場の定義的な特徴の一つであり続けています。

国際セグメントは規模は小さいものの、医薬品輸入、臨床試験の移動、および専門的な調達が依然としてより多くの国境を越えた取り扱いを必要とするため、より速く成長しています。これはインドおよびアイルランドなどの製造ハブへの輸入エクスポージャーの増大を強調しており、国内フローよりも強度の高い文書化、温度検証、および保管連鎖管理の要求を加えています。国境審査および製品安全プログラムも、書類の品質と出荷可視性に対して国際的な実行をより敏感にしています。これは、国際ヘルスケアロジスティクスが魅力的な成長をもたらす可能性がある一方で、より高いコンプライアンス負担と運営上のエラーの余地が少ないことも意味します。長期的に、国内規模と国際的な複雑性の間のギャップは、米国ヘルスケアロジスティクス市場における主要な組織パターンであり続けるでしょう。

エンドユーザー別:医薬品メーカーが量を牽引し、病院がサービスの複雑性を牽引

医薬品メーカーは2025年の米国ヘルスケアロジスティクス市場シェアの32.77%を占め、病院・クリニックは2031年までに8.37%のCAGRで成長すると予測されています。メーカーは流通需要を生み出し、取り扱い、コンプライアンス、および配送パフォーマンスに関するネットワーク基準の多くを設定するため、最大の顧客グループであり続けています。そのニーズは常温流通から極低温輸送まで、また国内レーンから国際フローまで多岐にわたり、サービスを提供するうえで最も運営上複雑なアカウントとなっています。この立場により、米国ヘルスケロジスティクス市場全体でキャリア選定、アウトソーシングモデル、および優先パートナー構造において強い影響力を持ちます。また、大手ロジスティクスプロバイダーがネットワーク規模だけでなく能力に投資している理由も説明しています。

病院・クリニックは、ケアが従来の入院施設以外に移行し、サービスモデルがより直接的かつ時間的に敏感な補充を必要とするようになっているため、より速く成長しています。これは在宅病院拡大へのシフトと結びついており、協調されたラストマイル配送と分散型在庫サポートへの需要を高めています。Cardinal HealthのVelocareモデルは、プロバイダーが在宅ケアパスウェイに結びついた医療用品移動のための専用プラットフォームでどのように対応しているかを示しています。流通業者、卸売業者、小売薬局、およびその他のユーザーは依然としてエンドユーザー基盤の大きなシェアを占めていますが、統合によりそのグループの中間層が圧縮されています。これにより、米国ヘルスケアロジスティクス市場は、大量のメーカー基盤と、より高いサービス精度を求める急成長するケア提供セグメントによってますます形成されています。

地域分析

北東部は2025年の米国ヘルスケアロジスティクス市場シェアの26.14%を占め、西部は2031年までに7.03%のCAGRで拡大すると予測されています。北東部がトップとなっているのは、ボストンからワシントンにかけての回廊が学術医療センター、スペシャルティ病院システム、医薬品本社、および密集した流通活動を一つの連結した地域に組み合わせているためです。ニューヨークは主要な医薬品輸入ゲートウェイであり続け、ニュージャージー州およびコネチカット州のバイオ医薬品事業の集中が高い発着活動を支えています。DSCSAの実行は、複数サイトの病院システムと大規模な薬局ネットワークが複雑で高量の環境で運営しているため、この地域では特に重要です。西部は、カリフォルニア州がバイオ医薬品製造基盤を拡大しており、太平洋岸諸州で在宅病院サービスモデルの採用が広がっているため、より速く成長しています。

カリフォルニア州フォンタナにおけるCencorの計画中の39,948.31平方メートルの流通センターは、西部が将来の成長をサポートするための自動化能力を追加していることを示しています。南東部および中西部も、ノースカロライナ州、インディアナ州、オハイオ州、および近隣州で製造・卸売活動が依然として強いため、量の大きなシェアを占めています。オハイオ州グローブポートにあるCardinal Healthの32,516.06平方メートルのロジスティクスセンター、およびオハイオ州ハリソンにあるCencorの計画中の49,238.61平方メートルの全国流通センターは、中西部のコア卸売流通基盤としての役割を強化しています。GEODISもシカゴ近郊に483.10平方メートルの温度管理区画を備えた7,246.44平方メートルのコールドチェーンクロスドック施設を開設しており、医薬品の航空・海上取り扱いにおける同地域の役割を強化しています。南東部では、CencorのドーサンにおけるCencorの計画中の拡張が、より専門化されたヘルスケアフローをサポートする冷蔵・冷凍保管能力の強化を示しています。

南西部は人口集中地域、特にテキサス州とともに成長しており、将来の運営のために46,451.52平方メートルの3PL施設が計画されていました。同地域の広大な地理と分散した需要基盤はラストマイル実行をより困難にしており、戦略的に配置された医薬品ノードの価値を高めています。総合すると、地域パターンは米国ヘルスケアロジスティクス市場が、密度が高くコンプライアンス重視の北東部基盤と、より速い西部成長および広範な中央流通強度を組み合わせていることを示しています。したがって、米国ヘルスケアロジスティクス市場における地理は、単純な量の集中よりも、ネットワーク密度、治療ミックス、およびケア提供モデルが地域ごとにどのように異なるかについてのものです。

競争環境

米国ヘルスケアロジスティクス市場は上位層において中程度に統合されており、UPS Healthcare、DHL Supply Chain、FedEx Healthcare Solutions、McKesson、Cencora、およびCardinal Healthが高価値医薬品ロジスティクス活動の大きなシェアを支配しています。これらの企業は、フレート移動だけでなく、検証済みコールドチェーン能力、流通規模、コンプライアンス実行、および患者直送リーチで競争しています。最も強力なプレイヤーはスペシャルティロジスティクス、臨床試験取り扱い、および先進治療サポートにもより深く進出しており、これにより新規参入者の能力閾値が高まっています。これにより、顧客が輸送、倉庫保管、可視性、および規制された取り扱いを一つのネットワークでサポートできるより少数のパートナーをますます求めるようになっているため、米国ヘルスケアロジスティクス市場はより選択的になっています。中堅プロバイダーはニッチサービスにまだ余地がありますが、スペシャリストリーダーと一般ロジスティクスオペレーターの間のギャップは拡大しています。

UPSは買収を通じてコールドチェーンリーチを拡大しており、Andlauer Healthcare Groupおよびそれ以前のFrigo-TransおよびBPLの取引を含み、専門的な流通と温度管理能力を追加しています。DHL はCRYOPDPおよびSDS Rxを通じて同様の軌跡をたどり、臨床試験および細胞・遺伝子治療の強みと最終マイル医薬品配送を組み合わせています。FedExは、SenseAwareおよびSurroundなどの品質プログラムと可視性ツールを使用してサービスガバナンスと出荷モニタリングを強化し、より有機的な投資に傾いています。この戦略の違いは、米国ヘルスケアロジスティクス市場が依然として規模への複数の経路を提供していることを示していますが、現在あらゆる実行可能な経路は規制されたサービスの深みに依存しています。C.H. Robinsonが過去12ヶ月間で10.0 ビリオン 米ドルを超えるヘルスケア収益を報告したことも、大規模なオーケストレーションプレイヤーがコントロールタワー、キャリアリーチ、およびヘルスケアグレードの品質システムを組み合わせることで競争できることを示しています。

Marken、AIT Worldwide Logistics、およびWorld Courierなどのスペシャリストは、深い規制知識が依然として重要であるため、臨床試験およびスペシャルティ治療薬の移動において防御可能なポジションを維持し続けています。DSCSAトレーサビリティ要件と先進治療取り扱いの期待が顧客を実績あるオペレーターへと向かわせるにつれ、コンプライアンスはより鋭い分水嶺となっています。主要なホワイトスペースは、完全統合型極低温ロジスティクス、患者直送希少疾患フルフィルメント、および全国規模での予測型コントロールタワー実行に残っています。強力な上位層プレイヤーが存在しても、米国ヘルスケアロジスティクス市場には、すべての高複雑性レーンとサービスレイヤーを完全に支配する単一のオペレーターはまだ存在しません。

米国ヘルスケアロジスティクス産業のリーダー

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:CencorとGilead Sciencesは流通パートナーシップを強化し、GileadのCAR-T細胞治療薬であるYescartaおよびTecartusへのアクセスを向上させました。これらの治療薬は現在、医療システムおよびコミュニティ腫瘍診療所の両方を含む米国全土の拡大する認定治療センターで利用可能です。Cencorの流通インフラと注文管理能力を活用することで、この合意はこれらの認定治療サイトが直面する管理上の負担を軽減することを目的としています。この動きは、商業的に承認された細胞治療薬に関連する運営上の複雑性をナビゲートするうえでの主要医薬品流通業者の重要性の高まりを強調しています。

- 2026年6月:McKessonはApollo FundsのMedical-Surgical Solutions(MMS)事業への少数株主投資を2026年6月1日に完了しました。Apollo Fundsは転換型優先株式に12.5 ビリオン 米ドルを投入し、約13%の株式を取得し、MMSの総企業価値を約130.0 ビリオン 米ドルと評価しました。この取引はMMSの将来のIPOの前段階として機能し、McKessonは運営管理権と過半数所有権の両方を維持する見込みです。

- 2026年5月:Americold Realty TrustとEQTは北米のコールドストレージセクターにおいて13.0 ビリオン 米ドルの合弁事業を発表しました。この事業は米国の12のコールドストレージ倉庫を包含し、合計で約1億2,400万立方フィートの温度管理能力を誇ります。EQTは70%の支配的な株式を取得し、Americoldは残りの30%と日常業務の監督を維持しました。債務返済に充当される11.0 ビリオン 米ドルの純現金収益を持つこの事業は、2026年第3四半期に完了が見込まれており、北米最大のコールドストレージ取引の一つとなっています。また、ヘルスケアおよび食品コールドチェーンインフラへの機関投資家の急増する関心を浮き彫りにしています。

- 2026年4月:GEODISはアメリカ大陸初の専用ヘルスケアコールドチェーンクロスドック施設をイリノイ州シカゴに開設しました。78,000平方フィートに及ぶこの施設は、オヘア国際空港近くに戦略的に位置しています。5,200平方フィートの温度管理区画を備え、深冷(15~25℃)および冷蔵(2~8℃)保管ゾーンを特徴としています。これらのゾーンは医薬品の航空・海上輸出入専用です。CEIV PharmaおよびCertified Cargo Screening Facility(CCSF)認証の両方を保有するこの施設は、米国のコールドチェーンストレージ分野におけるGEODISのデビューを示しています。また、フランス、英国、オランダ、ドイツにすでに医薬品コールドチェーンノードを持つGEODISのグローバルネットワークをさらに拡張しています。

米国ヘルスケアロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| 温度管理 | 冷蔵(0℃~5℃) |

| 冷凍(-18℃~0℃) | |

| 常温 | |

| 深冷凍・超低温(-20℃未満) | |

| 非温度管理 |

| 医薬品 | 処方薬・スペシャルティ薬 |

| OTC薬 | |

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | |

| ワクチン | |

| 臨床試験材料 | |

| 細胞・遺伝子治療 | |

| 医療機器 | |

| 動物用医薬品 | |

| 血液・血漿・血液成分 | |

| 診断・検査製品 | |

| 臓器・ヒト組織 | |

| その他 |

| 国内 |

| 国際 |

| 医薬品メーカー |

| バイオ医薬品メーカー |

| 病院・クリニック |

| 病院・小売薬局 |

| ヘルスケア流通業者・卸売業者 |

| その他 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| ロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 温度タイプ別 | 温度管理 | 冷蔵(0℃~5℃) |

| 冷凍(-18℃~0℃) | ||

| 常温 | ||

| 深冷凍・超低温(-20℃未満) | ||

| 非温度管理 | ||

| 製品タイプ別 | 医薬品 | 処方薬・スペシャルティ薬 |

| OTC薬 | ||

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | ||

| ワクチン | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療 | ||

| 医療機器 | ||

| 動物用医薬品 | ||

| 血液・血漿・血液成分 | ||

| 診断・検査製品 | ||

| 臓器・ヒト組織 | ||

| その他 | ||

| 目的地別 | 国内 | |

| 国際 | ||

| エンドユーザー別 | 医薬品メーカー | |

| バイオ医薬品メーカー | ||

| 病院・クリニック | ||

| 病院・小売薬局 | ||

| ヘルスケア流通業者・卸売業者 | ||

| その他 | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中西部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国ヘルスケアロジスティクスセクターの2026年の価値は?

米国ヘルスケアロジスティクス市場は2026年に2,664.9 ビリオン 米ドルに達し、2026年~2031年にかけて5.73%のCAGRで成長し、2031年までに3,520.3 ビリオン 米ドルに達すると予測されています。

2025年において最大のロジスティクス機能はどれですか?

輸送は2025年の収益の54.50%でトップとなり、医薬品流通における道路、航空、およびインターモーダル輸送の中心的な役割を反映しています。

サービスミックスの中で最も速く成長している部分はどれですか?

倉庫保管・流通は、アウトソーシングされた保管、フルィルメント、および分散型ケア提供ニーズに支えられ、2031年までに7.49%のCAGRで成長すると予測されています。

ヘルスケア流通においてコールドチェーンがより重要になっているのはなぜですか?

バイオロジクス、ワクチン、および先進治療薬がより厳格な熱保護と強固な保管連鎖管理を必要とするため、温度管理ロジスティクスは2031年までに7.63%のCAGRで成長すると予測されています。

最も速く拡大している製品カテゴリーはどれですか?

医薬品が2025年に30.22%のシェアで最大の製品カテゴリーであり続けた一方で、細胞・遺伝子治療は2031年までに11.79%のCAGRで成長すると予測されています。

サービス要件を最も変化させているエンドユーザーグループはどれですか?

病院・クリニックは、在宅病院および従来の入院施設以外でのより時間的に敏感な補充ニーズに牽引され、2031年までに8.37%のCAGRで成長すると予測されています。

最終更新日: