南アフリカ鉱業ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.52 十億米ドル |

| 市場規模 (2026) | 7.83 十億米ドル |

| 市場規模 (2031) | 9.26 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ鉱業ロジスティクス市場分析

南アフリカ鉱業ロジスティクス市場規模は2025年に75.2億米ドル評価され、2026年の78.3億米ドルから2031年には92.6億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.42%です。

南アフリカ鉱業ロジスティクス市場は、フレート経済を形成してきた長年にわたる鉄道独占が民間事業者に開放されつつあることで前進しており、これにより鉱物輸出業者は長期にわたる低迷の後、鉄道連結型輸出インフラへの回帰に向けたより信頼性の高いルートを得ることができます。2026年5月時点で、11社すべての民間列車運行会社がTransnet鉄道インフラマネージャーと鉄道アクセス協定を締結しており、新規キャパシティの第一波は2,400万トンを目標とし、5年間で5,200万トンに達する余地があります。民間資本もまた議論から実行へと移行しており、石炭、鉄鉱石、マンガン、クロムのフローにとって最も重要な鉱物回廊であるリチャーズベイ、ングクラ、その他の鉱物回廊において、正式な官民プロセスが進行中です。リチャーズベイ石炭ターミナルでの操業回復(2025年の輸出量は5,770万トンに増加)は、列車の運行頻度が改善されれば、限定的な鉄道・港湾の改善でも鉱業スループットを向上させることができることを示しています。成長は依然として、窃盗、車両不足、スロット信頼性の低さ、港湾混雑、そしてマプトからの競争激化によって制約されており、これらが南アフリカ鉱業ロジスティクス市場が資源ポテンシャルを輸出量に転換できる量を引き続き制限しています。

主要レポートのポイント

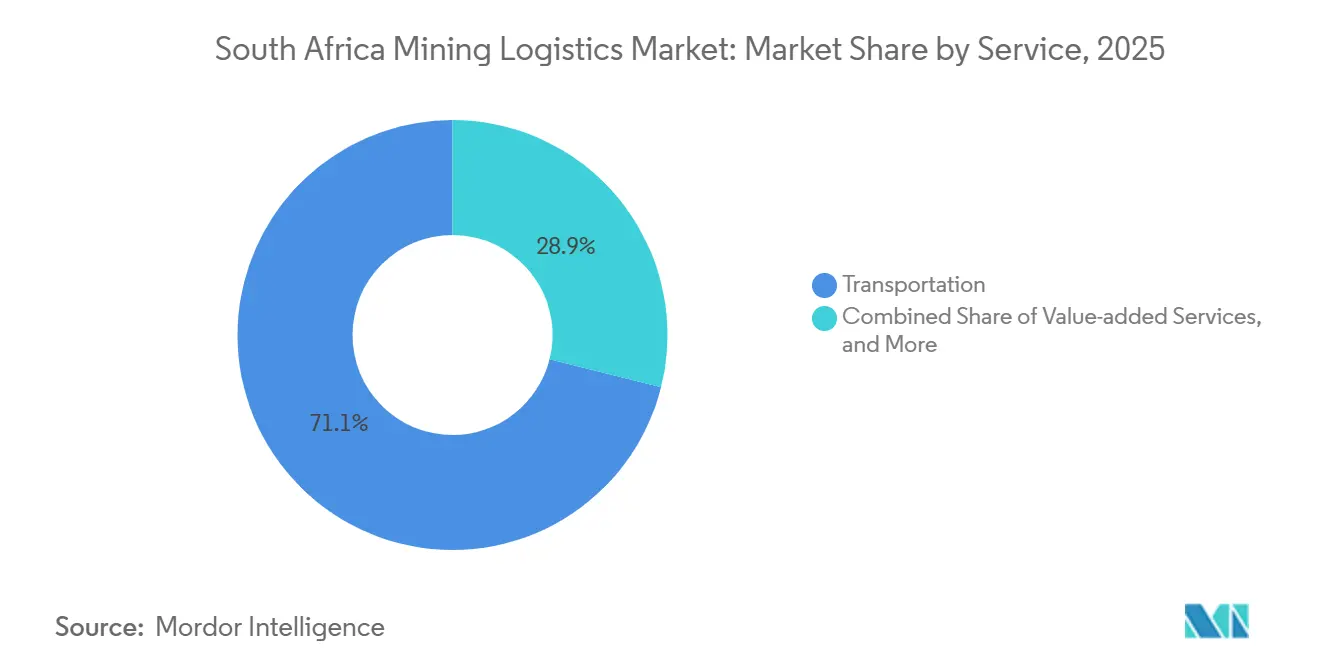

- サービス別では、輸送が2025年の南アフリカ鉱業ロジスティクス市場シェアの71.09%を占め、付加価値サービスは2031年までに5.12%のCAGRで拡大すると予測されています。

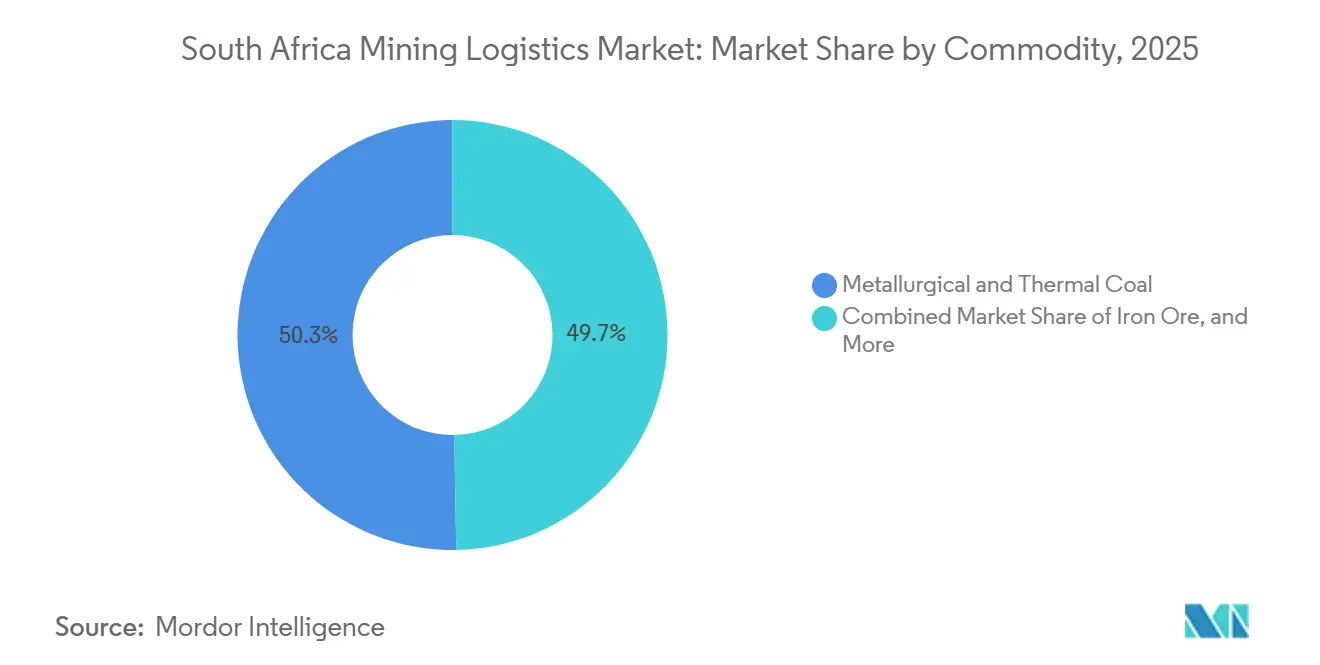

- 商品別では、原料炭・一般炭が2025年の南アフリカ鉱業ロジスティクス市場シェアの50.28%を占め、ベースメタル(銅、亜鉛、ニッケル)は2031年までに4.30%のCAGRで拡大すると予測されています。

- 地域別では、ムプマランガ州およびリンポポ州が2025年の南アフリカ鉱業ロジスティクス市場規模の42.03%のシェアを獲得し、ハウテンおよび内陸部は2031年までに3.97%のCAGRで最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ鉱業ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンアクセス鉄道改革と11社事業者の市場参入 | +0.8% | 全国規模、ムプマランガ州、ノーザンケープ州、リンポポ州の回廊での早期成果 | 短期(2年以内) |

| 鉱物回廊・ターミナルへの民間セクター参加資本 | +0.6% | 全国規模、リチャーズベイ、サルダニャベイ、ングクラに集中 | 中期(2~4年) |

| 南アフリカ最高密度のカーゴ基盤としての鉱業フレート | +0.5% | 全国規模、ムプマランガ州、リンポポ州、ハウテンおよび内陸部からの牽引力が最大 | 長期(4年以上) |

| バルク輸出道輸送量と石炭スループットの回復 | +0.7% | 北部回廊および鉄鉱石回廊 | 短期(2年以内) |

| 車両リース会社が民間参入の設備投資を低減 | +0.4% | 全国規模、複数の鉄道回廊にわたる | 中期(2~4年) |

| ドライポートおよびポート後背地のルーティング柔軟性 | +0.3% | ハウテン州、コマティポールト、クワズール・ナタール州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オープンアクセス鉄道改革と11社事業者の市場参入

オープンアクセス鉄道改革は、2026年の南アフリカ鉱業ロジスティクス市場を形成する最も重要な構造的変化です。なぜなら、鉱物輸出業者の回廊選択を制限してきた国家独占モデルを打破するからです[1]「南アフリカ重要鉱物・金属戦略2025」、南アフリカ政府、gov.za。Grindrod、Menar Ports & Rail、Traxtion、ARC South Africa、Barberryを含む11社すべての民間列車運行会社は、2025年8月に25社の応募者の中から選定された後、2026年5月にTRIMと鉄道アクセス協定を締結しました。TRIMは、参入第一波の事業者が2,400万トンのフレートキャパシティを追加することを見込んでおり、このプラットフォームはTransnet Freight Railの2024/25年度の1億6,000万トンに対して、5年間でその数字を5,200万トンに拡大するよう設計されています。41の割り当て路線のうち15路線が北部回廊に位置するため、石炭とクロムの輸送量が初期の民間鉄道経済の中心に留まることを意味し、ルートの組み合わせが重要です。この集中により、初期の改革事例は一般フレートよりもバルク鉱物に関するものとなり、ムプマランガ州、リンポポ州、ノーザンケープ州が運営テスト期間の最前線に位置づけられます。一部の事業者は2026年末までに開始を希望していますが、TRIMはほとんどのサービスが2027年中に運営開始となると見込んでいるため、南アフリカ鉱業ロジスティクス市場は現地での完全な実施が見える前に改革を織り込んでいます。

鉱物回廊・ターミナルへの民間セクター参加資本

民間セクターの参加は政策言語から取引構造へと移行しており、これが南アフリカ鉱業ロジスティクス市場において最も明確な成長チャネルの一つとなっています。運輸省の2025年3月の情報提供依頼は、リチャーズベイへの石炭・クロム、サルダニャベイへの鉄鉱石・マンガン、ダーバンへのコンテナフローに焦点を当てており、回廊改革が資金調達可能なフレート需要と結びつくことを示しました。Transnetの資本計画は2025年末に5年間で1,270億ランド(69億米ドル)に達し、外部資金調達が任意ではなく可欠となっています。リチャーズベイドライバルクターミナルのプロセスは、Transnetが1,670万トンを取り扱い2,690万トンに拡張可能なターミナルの49%パートナー持分に対して52億ランド(2億8,100万米ドル)の最低投資閾値を設定した後、2026年にさらに進展しました。提案されているングクラマンガンターミナルはさらなる層を加えており、African Rainbow Mineralsが主導するマンガン生産者は、国営ロジスティクスのみに依存するのではなく、輸出インフラに直接関与することを求めています。この転換は鉱業生産と輸送管理の歴史的な分離を縮小させ、一つの運営モデルの中で資本、トン数コミットメント、回廊アクセスを整合させることができるプロバイダーに有利に働くはずです[2]「鉄道・港湾プロジェクトへの潜在的な民間セクター参加に関する運輸省」、南アフリカ政府、gov.za。

バルク輸出鉄道輸送量と石炭スループットの回復

バルク鉄道輸送量と石炭スループットの回復は、操業規律が改善されればフレート量が迅速に反応できることを示しているため、南アフリカ鉱業ロジスティクス市場に短期的な支援を与えています。RBCTは2025年に5,770万トンの石炭を輸出し、前年比11%増となり、1日あたりの荷降ろし量は2024年の17本から2025年には20本に増加しました。RBCT経営陣は2026年に6,000万トンを目標としており、2026年1月の運行率はすでに年換算6,200万トンのペースと一致していました。これらの成果は主に、新たなネットワークキャパシティではなく、信号保守の改善、機関車の再稼働、より厳格なカーゴ調整によるものであり、改善が構造的ではなく運営的であることを意味します。これはまた回廊を脆弱なままにしており、Transnetが2026年4月に議会に対して、予備部品の紛争がまだ解決中の中で混乱のピーク時に377両の機関車が運休していたと報告したためです。南アフリカの2030年までに2億5,000万トンの鉄道フレートという目標は、依然として民間列車運行会社の輸送量とTransnetの継続的な回復の両方に依存しており、単一の回復チャネルでは現在の勢いを維持するには不十分です。

南アフリカ最高密度のカーゴ基盤としての鉱業フレート

鉱業フレートは南アフリカ鉱業ロジスティクス市場において最も密度の高いカーゴ基盤であり続けており、その密度こそが長距離回廊投資を他の多くのフレートカテゴリーよりも資金調達しやすくしています。民間事業者とインフラ投資家が鉱業回廊に戻り続けるのは、バルク鉱物が混合フレートよりも反復可能な量、より長い輸送距離、より明確なアンカー契約を提供するからです。ムプマランガ州は南アフリカの石炭生産量の76%を生産し、石炭埋蔵量の50%を保有しており、利用率が設計水準を下回っていても北部回廊を商業的に重要な状態に保っています。南アフリカのマンガン輸出量は2025年に2,620万トンに達し、2024年の過去最高2,230万トンを上回り、鉄道割り当てが逼迫していてもマンガンとクロムのロジスティクスが依然として大量の輸送量を維持していることを示しています。南アフリカが11社の列車運行会社の一つとして選定されたことは、回廊ルールとアクセスフレームワークが明確になれば国際投資家が参入する意欲があることも示しています。2026年に鉱山会社とのアンカートン数協定を確保したロジスティクスプロバイダーは、スロットアクセスと車両が一致すればフレート密度が急速に複利的に増加するため、遅参者よりも強い回廊レバレッジを持って次の改革段階に入るはずです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 窃盗、破壊行為、車両不足、老朽化資産 | -0.8% | 全国規模、北部回廊とクロム路線への圧力が最大 | 短期(2年以内) |

| 港湾側のボトルネックが鉄道の成果を相殺 | -0.5% | クワズール・ナタール州、東ケープ州、西ケープ州 | 中期(2~4年) |

| 資金調達不可能なスロット信頼性とアクセス協定条件 | -0.4% | 全国規模、北部回廊と鉄鉱石回廊に集中 | 短期(2年以内) |

| 競合する地域回廊がゲートウェイのレバレッジを侵食 | -0.4% | ムプマランガ州、リンポポ州、ノーザンケープ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

窃盗、破壊行為、車両不足、老朽化資産

窃盗、破壊行為、車両不足、老朽化資産は、南アフリカ鉱業ロジスティクス市場において最も深刻な運営上の抑制要因であり続けています。なぜなら、改革が資金調達可能なサービスレベルを必要とするまさにその時点で信頼性を低下させるからです。Transnetは2025年10月に民間警備に年間40億ランド(2億1,600万米ドル)を支出していると述べましたが、それでも窃盗関連事件で450万トン、脱線で700万トンを失い、年間経済損失は90億ランド(4億8,600万米ドル)に相当します。セキュリティインシデントは2024/25年度に23%減少し8,234件から6,345件となりましたが、収益損失は依然として15億9,000万ランド(8,600万米ドル)に達しており、件数の改善が商業的信頼を回復するには至っていないことを示しています。機関車不足が問題を深刻化させており、議会は2026年4月に混乱のピーク時に377両の機関車が運休していたことを聞き、その多くが係争中の544億ランド(29億米ドル)のCRRC調達と遅延した予備部品の放出に関連していました。Transnetはインフラを復旧させるために年間140億ランド(7億5,700万米ドル)を必要としており、これは現在の資金調達余力をはるかに超えており、LeaseCo(リース会社)と広範な民間セクター参加メカニズムが運営上の必需品となっている理由を説明しています。これらの資産、資金調達、セキュリティのギャップが同時に縮小するまで、新規参入者は改革の語りだけが示唆するよりも高い保険、バッファー在庫、車両計画コストに直面し続けるでしょう。

港湾側のボトルネックが鉄道の成果を相殺

港湾側のボトルネックは、特に回廊の回復がダーバンに達した後、港湾区域内で勢いを失う場合に、南アフリカ鉱業ロジスティクス市場において鉄道の成果を相殺し続けています。ダーバンは世界銀行の2024年コンテナ港湾パフォーマンス指数で最下位付近にランクされ、船舶の遅延、ターミナルの混雑、陸側アクセスの問題が依然として深刻であることが確認されました。鉄道パフォーマンスが改善されても、滞留時間、クレーンの停止、ベイヘッドロードの道路混雑が、鉱物カーゴが船舶の窓口に到達する前に利益の多くを吸収してしまう可能性があります。ダーバンコンテナターミナルピア2に対するICTSIの25年間コンセッション(110億ランド(5億9,400万米ドル)を裏付けとする)は2026年1月に署名され、現在運営移行段階を進んでいます。この投資は重要ですが、インフラ観察者はシステムの問題が単純な定格クレーンキャパシティの不足ではなく日々の変動性であることも指摘しており、実行規律が設備投資と同様に重要です。ケープタウンの2024年の急激な改善は、的を絞った介入が南アフリカの港湾パフォーマンスを変えることができることを証明していますが、リチャーズベイとサルダニャは港湾能力を鉱業スループットに転換するために持続的な上流の鉄道信頼性をまだ必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送の優位性がモーダルシフトの機会を覆い隠す

輸送は2025年の南アフリカ鉱業ロジスティクス市場シェアの71.09%を占め、回廊キャパシティが依然として鉱山会社が輸出規模でトン数を移動できるかどうかを決定していることを示しています。道路輸送はクロム、マンガン、短距離石炭フローの優先オプションであり続け、Reinhardt Transport Groupは1,000台以上の特殊車両からなる車両群で年間1,800万トン以上のバルク鉱業商品を輸送していると述べています。鉄道はリチャーズベイへの石炭路線とサルダニャベイへの鉄鉱石路線に集中したままであり、改革が始まった後もモーダルミックスは偏ったままでした。海上フレートはバルク鉱物の輸出区間を担い、航空フレートは速度と価値がトン数を上回る貴金属サンプルや特殊採掘機器部品に限定されたままでした。

付加価値サービスは最も成長の速いサブセグメントであり、2031年までに5.12%のCAGRを示しています。これは鉱山会社が坑口から港湾までの統合計画、追跡可視性の向上、鉄道の混乱を吸収できる保管ソリューションを求めているためです。倉庫管理・在庫管理は、輸出ノード近くの閉鎖型保管により生産者が列車スケジュールが変更された際に船舶コミットメントを失わずにカーゴを持できるため、マージン保護ツールとなっています。ReinhardtのリチャーズベイにおけるウェアハウシングのフットプリントとDP WorldのコマティポールトドライポートはいずれもDP World、北部回廊が制約されている場合に輸出業者を保護するポート後背地キャパシティがどのように機能するかを示しています。NT55ハウテンドライポートプロジェクトは2027年に建設開始が計画されており、単純な原産地から港湾へのトラック輸送を超えて南アフリカ鉱業ロジスティクス産業を支援する鉄道連結型内陸集約オプションを追加します。Traxtionの34億ランド(1億8,400万米ドル)の46両の機関車と約920両の貨車へのコミットメントは、オープンアクセスが運営開始となるにつれてフレートが道路から鉄道にシフトすることを民間事業者が期待している最も明確なサインです。このシフトは、輸送、保管、コンプライアンス、調整を一つの契約内で組み合わせることができるプロバイダーに有利に働くはずであり、一方で小規模な単一サービス事業者は南アフリカ鉱業ロジスティクス産業での収益性の高いサービス提供がより困難になる可能性があります。

商品別:石炭の構造的ウェイト、ベースメタルの成長モメンタム

原料炭・一般炭は2025年の南アフリカ鉱業ロジスティクス市場規模の50.28%のシェアを占め、北部回廊とリチャーズベイ石炭システムをフレート経済の中心に置き続けました。RBCTは設置キャパシティ9,100万トンに対して2025年に5,770万トンを輸出しており、鉄道の一貫性が改善されれば回廊には明確な上昇余地があります。Menar Ports & Railの2026年の設立は鉱業グループをロジスティクス事業者に転換させ、商品生産者が輸送の直接管理に近づいていることを示しています。Orion MineralsのPrieska銅亜鉛プロジェクトは、2026年5月にサイトインフラと開発のために南アフリカの機関投資家から2億8,000万ランド(1,090万米ドル)の資金調達を確保した後、この事例を前進させました[3]「リチャーズベイ石炭ターミナルの輸出量が2025年に10%以上増加、Transnet再起動の最新の兆候」、Daily Maverick、dailymaverick.co。

銅、亜鉛、ニッケルを含むベースメタルは、国家重要鉱物戦略と活発なプロジェクト開発に支えられ、2031年までに4.3%のCAGRで最も成長の速い商品セグメントです。861キロメートルのシセン・サルダニャ回廊の鉄鉱石は、サルダニャベイが96%の岸壁利用率で稼働していたにもかかわらず、2025年には定格スループットを下回ったままであり、鉄道パフォーマンスが主要な制限要因であることを確認しています。産業ユーザーはそのため、Transnetが資産所有権を維持しながら民間事業者がパフォーマンス規律と投資をもたらす鉄鉱石路線統合鉄道コンセッション構造を主張してきました。金のロジスティクスは依然として少量のトン数を移動させますが、保税保管、安全輸送、管理された保管連鎖が不可欠であるため、プレミアムハンドリング需要を維持しています。2025年の南アフリカのマンガン輸出量2,620万トンは、バルクの機会がいかに大きいかを示していますが、それらの量の大部分に道路が引き続き使用されていることは、専用輸出インフラの限界のコストを浮き彫りにしています。車両、路線アクセス、ターミナル戦略を各商品の回廊タイムテーブルに合わせるプロバイダーは、鉱物フレートを汎用カーゴプールとして扱う企業よりも南アフリカ鉱業ロジスティクス市場のより多くを獲得するはずです。

地域分析

ムプマランガ州およびリンポポ州は2025年の南アフリカ鉱業ロジスティクス市場シェアの42.03%を保有しており、その優位性は他の地域が匹敵するのが困難なフレート密度を反映しています。この地域はムプマランガ州の石炭とリンポポ州のクロムおよびフェロマンガンフローを組み合わせており、道路輸送業者、民間鉄道参入者、ターミナル投資家を同時に引き付けています。マプト回廊は2024年から2025年にかけて道路・鉄道フレート量の両方で8%の成長を記録しており、南アフリカの回廊が制約されると輸出業者がすでに国境を越えた選択肢を利用していることを示しています。マプト港は2025年に過去最高の3,200万トンを取り扱い、2027年第1四半期の完成を目標とした5億米ドルの拡張工事が進行中であり、石炭、クロム、マグネタイトフローをめぐる競争が激化しています。CFMのレッサノガルシア線の第2フェーズアップグレードは2026年6月に開始予定で、回廊キャパシティを年間1,900万トンに引き上げ、内陸鉱山会社のデュアル回廊戦略の商業的論理を強化します。

クワズール・ナタール州と西ケープ州は、南アフリカ鉱業ロジスティクス市場内で最も強い短期的な港湾改革の対比を示しています。一方のゲートウェイは依然として変動性に苦しんでいる一方、もう一方はすでにその地位の回復を始めています。ダーバンコンテナターミナルピア2のICTSIコンセッションは南アフリカの港湾にける最大のガバナンス転換であり、Transnetはまた2025/26年度に国内港湾への船舶入港が9%増加したと述べましたが、貨物フォワーダーは回復が低い基準から始まっていると警告しました。ケープタウンの2024年のCPPIにおける240ポイントの改善はノーザンケープ州の輸出業者に恩恵をもたらし、規律ある介入が短期間でパフォーマンスを変えることができることを証明しています。鉱石側では、TransnetのシセンサルダニャBay回廊への34億ランド(1億8,400万米ドル)のインフラ支援とサルダニャベイの2025年の96%の岸壁利用率は、港湾が主要なボトルネックではないことを示しており、鉄道システムが依然として配送トン数を制限しています。

ハウテンおよび内陸部は2031年までに3.97%のCAGRで成長すると予測されており、これは南アフリカ鉱業ロジスティクス市場内での同州の構造的な再評価を示しています。NT55内陸ハブとDHL Supply ChainのヨハネスブルグへのZAR 2億2,000万(1,200万米ドル)のマルチユーザー物流センター投資は、ハウテンが単なる通過ゾーンではなく契約ロジスティクスと集約基地として機能するモデルを示しています。ハウテンの鉱業本社、エンジニアリング請負業者、機器輸入業者、ウェアハウシング需要の集中は、純粋な採掘地域が必ずしも持たない回復力を与えています。ロビト回廊の2030年までに30%から40%のコスト優位性の計画は、したがって直接的な長期的課題であり、内陸南アフリカのロジスティクスがコッパーベルト連結フローを維持したい場合、より優れたサービスとルーティング価値を提供しなければならないからです[4]「ロビト回廊が南アフリカのロジスティクス価値をさらに弱める」、Engineering News、engineeringnews.co.za。

競合環境

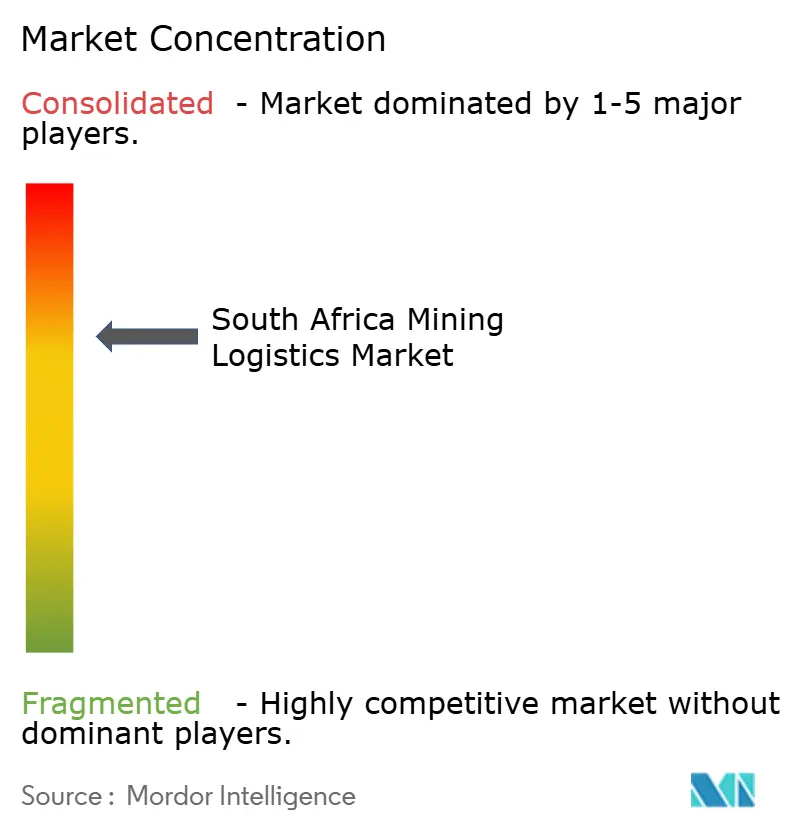

南アフリカ鉱業ロジスティクス市場は上位において中程度の集中度を示しており、Transnet Freight Railが依然として鉄道において最大の構造的ポジションを保持していますが、より広い分野は道路輸送業者、倉庫事業者、フォワーディンググループ、ターミナルサービスプロバイダーにわたって断片化したままです。11社事業者の鉄道改革は一世代で最大の競争リセットであり、Grindrod、Traxtion、Menar Ports & Railはすでにアクセス協定、資本プログラム、回廊計画が進行中であるため、最も明確な民間挑戦者です。Traxtion機関車と貨車への34億ランド(1億8,400万米ドル)の投資は南アフリカで発表された最大の民間フレート鉄道コミットメントであり、多くのライバルが運営の深みを確保する前に早期の規模を与えます。Grindrodのムプマランガ州の鉱業フロー、2025年に過去最高の990万トンを取り扱った完全所有のマトラターミナル、および2028年のリチャーズベイコンテナハンドリング施設の計画との連携は、垂直統合が防御可能な戦略となりつつあることを示しています。グローバルロジスティクスグループもマルチモーダル鉱業ルートのサービス基準を引き上げており、安定した実行ではなく回廊の回避策に依存している国内事業者への競争圧力を高めています。

ホワイトスペースの機会は、ポート後背地ロジスティクス、車両リース、デジタル鉱山から港湾までの追跡において最も強く、これらは窃盗、脱線、スケジュール中断による量の損失が最も目に見えるポイントだからです。LeaseCo(リース会社)プロセスは2026年中に最終候補入札者が揃い、合弁特別目的会社構造を通じて600両の機関車と21,000両の貨車を商業化し、民間鉄道事業者の参入コストを低下させる可能性があります。Bidvestのフレート部門はすでに南アフリカの主要港湾全体で活動しており、港湾民間セクター参加の議論に引き続き関与しており、鉄道競争が開放されても関連性を保っています。DP WorldのImperial Logisticsの能力、コマティポールトドライポート、マプト回廊運営の組み合わせは、現在の分野において最も広い内陸から輸出までのポジションの一つを与えています。

ロビト回廊は最も信頼性の高い外部の破壊者であり、2030年までの完成により南アフリカのルートと比較してコンゴ民主共和国とザンビアの銅とコバルトの輸送コストを30%から40%削減できる可能性があります。このリスクは、十分なサービス差別化なしに南アフリカのゲートウェイを通じて地域鉱物を移動させることに依存するモデルを持つ事業者にとって最も深刻です。2027年以前に鉄道連結の量ポジションを構築する企業は、固定コストをより密度の高い回廊とより強力な顧客契約に分散させることができるため、その価格圧力をより良く吸収できるはずです。そのような状況において、南アフリカ鉱業ロジスティクス市場は単純な地理的カバレッジよりも回廊の深さ、ターミナルアクセス、資産の準備状態をより高く評価するはずです。

南アフリカ鉱業ロジスティクス産業のリーダー

DP World(Imperial Pty Ltd.を含む)

DSV A/S(DB Schenkerを含む)

UNITRANS

Grindrod Limited

TransNet Rail

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Grindrodは北東回廊のTRIMとの鉄道アクセス協定の署名を確認し、2つの割り当てスロットを使用して初年度に28万8,000トンの初期量を目標とし、主にモザンビークのマトラターミナルへの石炭輸送を行います。本格的な運営は2029年から大幅に拡大する見込みです(Engineering News報道)。

- 2026年5月:Menar Ports and Railは869万トンの鉄道割り当てに続いてTRIMパートナーシップを進める準備が整っていることを確認し、貨車と機関車の調達プロセスが進行中です。同社は石炭、無煙炭、マンガン、フェロマンガンを輸送する計画です(Mining Weekly報道)。

- 2026年4月:Transnetはリチャーズベイドライバルクターミナルの49%民間パートナー持分に対して52億ランド(2億8,100万米ドル)の最低投資閾値を設定し、民間セクター参加プロセスは合弁特別目的会社で終結する見込みです。ターミナルは現在年間1,670万トンを取り扱い、2,690万トンへの拡張キャパシティがあります(Business Day報道)。

- 2026年4月:DHL Supply Chainはヨハネスブルグに新しいマルチユーザー物流センターへの2億2,000万ランド(1,200万米ドル)の投資を発表し、2026年7月に建設を開始し、2027年7月までに運営開始を予定しており、南アフリカの越境ロジスティクスインフラへのコミットメントを強化しています。

南アフリカ鉱業ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫管理・在庫管理 | |

| 付加価値サービス |

| 鉄鉱石 |

| 原料炭・一般炭 |

| ベースメタル(銅、亜鉛、ニッケル) |

| 金 |

| その他の鉱物・金属 |

| ハウテンおよび内陸部 |

| 西ケープ州 |

| クワズール・ナタール州 |

| 東部・北部マイナー地域 |

| ムプマランガ州およびリンポポ州 |

| 南アフリカその他地域 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫管理・在庫管理 | ||

| 付加価値サービス | ||

| 商品別 | 鉄鉱石 | |

| 原料炭・一般炭 | ||

| ベースメタル(銅、亜鉛、ニッケル) | ||

| 金 | ||

| その他の鉱物・金属 | ||

| 地域別 | ハウテンおよび内陸部 | |

| 西ケープ州 | ||

| クワズール・ナタール州 | ||

| 東部・北部マイナー地域 | ||

| ムプマランガ州およびリンポポ州 | ||

| 南アフリカその他地域 |

レポートで回答される主要な質問

2031年までの南アフリカ鉱業ロジスティクスの規模見通しは?

南アフリカ鉱業ロジスティクス市場は2025年に75.2億米ドルと評価され、2026年には78.3億米ドルとなり、3.42%のCAGRで2031年までに92.6億米ドルに達すると予測されています。

南アフリカ全土の鉱業フレートの成長を促進しているものは何ですか?

鉄道オープンアクセス、回廊・ターミナルへの民間セクター参加、リチャーズベイでの石炭スループットの回復、坑口から港湾までの統合サービスへの需要増加が主な成長要因です。

南アフリカの鉱業ロジスティクス需要をリードするサービスセグメントはどれですか?

輸送が主要なサービスセグメントであり、2025年に71.09%のシェアを占めています。これは鉄道と道路のキャパシティが依然として鉱物カーゴの輸出競争力を決定しているためです。

南アフリカで最大のロジスティクス需要を持つ商品はどれですか?

原料炭・一般炭が2025年に50.28%のシェアでリードしており、ベースメタルは2031年までに4.30%のCAGRでより速く成長しています。

鉱業ロジスティクス活動で最も速く成長している地域はどこですか?

ハウテンおよび内陸部は2031年までに3.97%のCAGRで最も速く成長する地域セグメントであり、ドライポート計画、ウェアハウシング拡張、契約ロジスティクス活動の増加に支えられています。

南アフリカ鉱業ロジスティクスの実行における最大のリスクは何ですか?

窃盗、破壊行為、機関車不足、港湾混雑は、回廊改革と民間参入が進んでいる場合でもサービス信頼性を弱めるため、最大のリスクであり続けています。

最終更新日: