米国医療用コールドストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

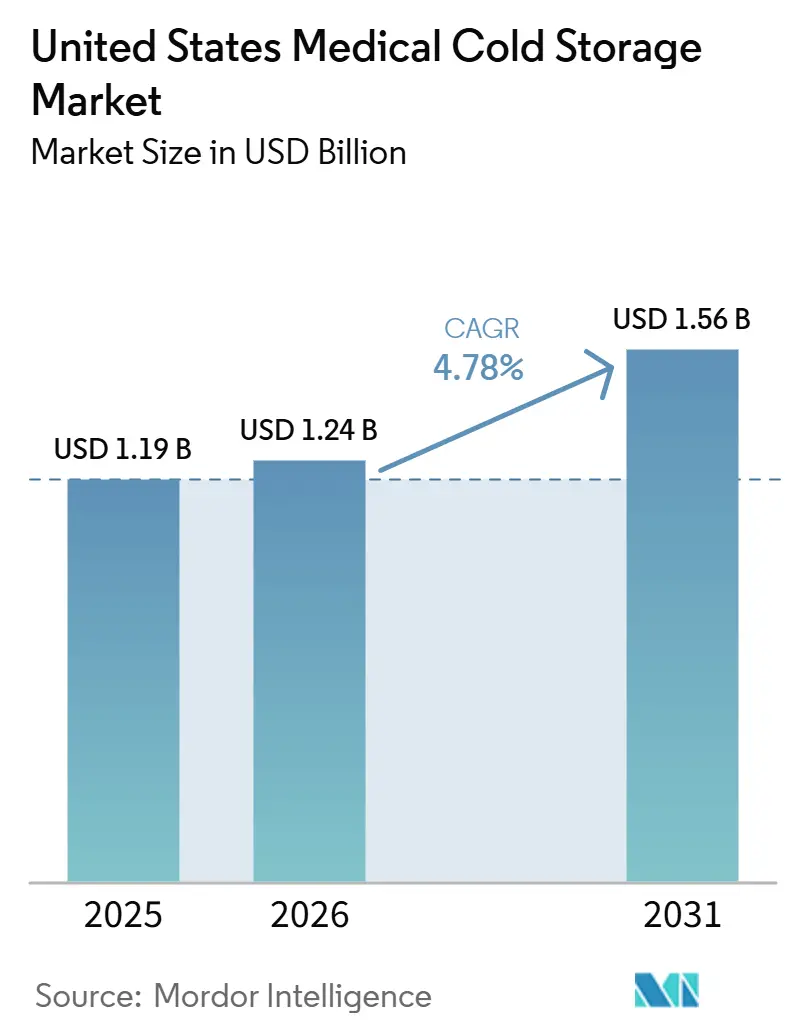

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国医療用コールドストレージ市場分析

米国医療用コールドストレージ市場規模は、2025年の11億9,000万米ドルから2026年には12億4,000万米ドルに成長し、2026年から2031年にかけて4.78%のCAGRで2031年までに15億6,000万米ドルに達すると予測されています。

米国医療用コールドストレージ市場は、短期的な機器サイクルではなく、バイオロジクスの拡大、保管コンプライアンス、および極低温取り扱いニーズからの需要によって形成されています。施設は標準的な薬局用冷蔵から、常温、超低温、極低温条件を含む多層的な温度管理へと移行しており、これにより病院、検査機関、および外部委託バイオ製造サイトが設備投資計画を見直しています。パンデミック後のワクチンインフラ整備により設置基盤が拡大しましたが、米国医療用コールドストレージ市場の次の段階は、細胞・遺伝子療法の商業化、接続型監視、および厳格化された冷媒規制によって定義されつつあります。血液バンク、ワクチン保管、バイオロジクス取り扱いが専用機器、継続的監視、および監査対応記録をますます必要とするため、交換需要もよりコンプライアンス主導型になっています。この組み合わせにより、調達チームがエネルギー使用、冷媒移行、バックアップ耐障害性要件に関してより高い複雑性に直面する中でも、米国医療用コールドストレージ市場はより安定した需要の底を持つことになります。

主要レポートのポイント

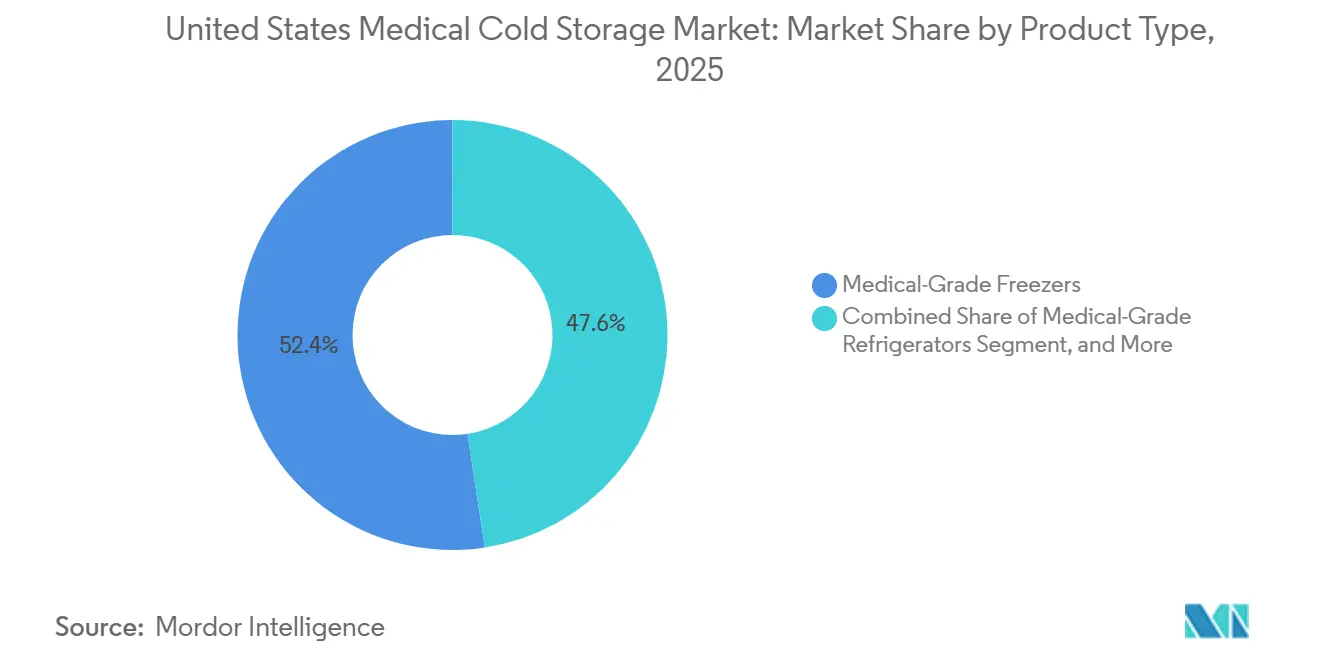

- 製品タイプ別では、医療グレード冷凍庫が2025年に52.43%の収益シェアで首位を占め、監視システムおよびアクセサリーは2031年までに6.36%のCAGRで拡大すると予測されています。

- 保管温度範囲別では、超低温ストレージが2025年に43.21%のシェアを保持し、極低温ストレージが2031年までに5.87%のCAGRで最も速い成長を記録すると予測されています。

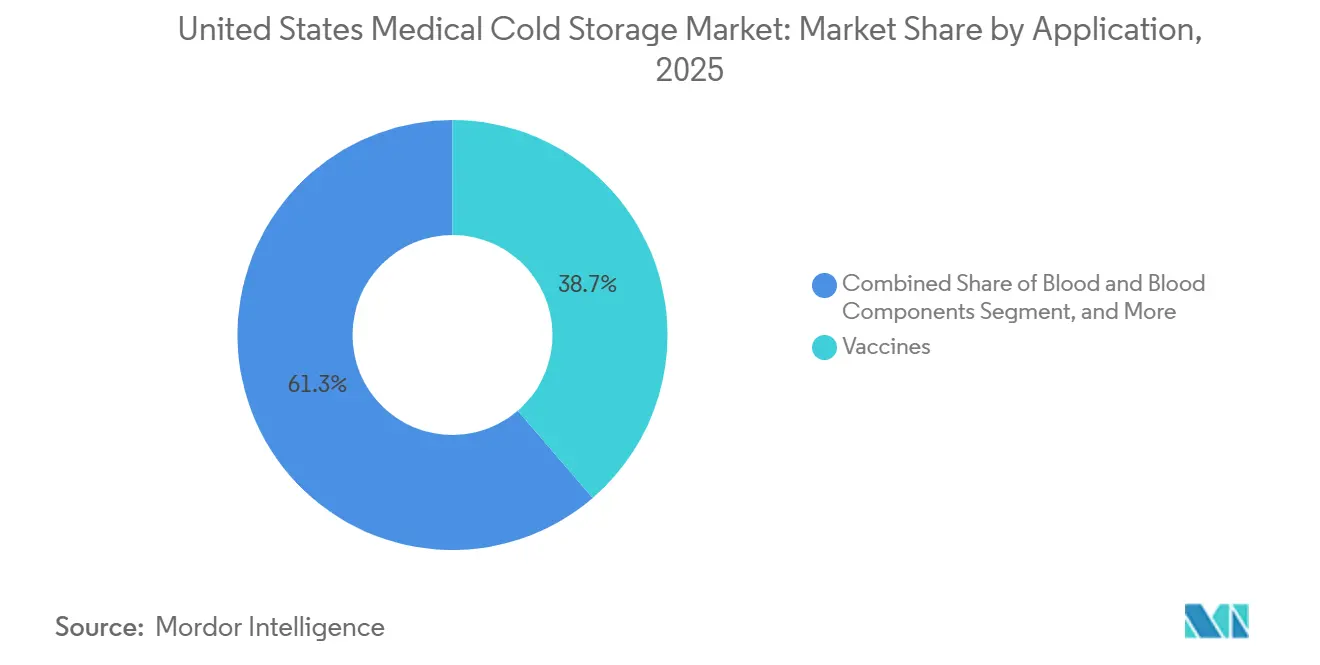

- 用途別では、ワクチンが2025年に38.72%のシェアを占め、細胞・遺伝子療法が2031年までに最高の6.97%のCAGRで拡大しています。

- エンドユーザー別では、病院および医療システムが2025年に45.82%のシェアを保持し、CRO、CMO、および細胞療法処理サイトが2031年までに7.35%のCAGRで最も速い成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国医療用コールドストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| バイオロジクスおよび 専門薬品コールドストレージ需要の拡大 | +1.2% | 全国規模、 北東回廊、ボストン・ケンブリッジ、サンフランシスコ・ベイエリアのバイオテクハブに集中 | 長期(4年以上) |

| ケアセッティング全体における ワクチン在庫の複雑性の増大 | +0.8% | 全国規模、郊外、 農部、セーフティネットケアセッティングでの早期利益 | 中期(2〜4年) |

| FDA、CDC、 および認定コンプライアンス要件の厳格化 | +0.7% | 全国規模 | 短期(2年以内) |

| 極低温容量を必要とする 細胞・遺伝子療法のスケールアップ | +1.0% | 北東部、 中部大西洋岸、カリフォルニア、南東部、CGT製造ハブに集中 | 長期(4年以上) |

| ENERGY STARによる 老朽化設置基盤の交換 | +0.5% | 全国規模、 学術医療センターでの機関集中 | 中期(2〜4年) |

| 分散型 臨床試験による分散型ストレージノードの創出 | +0.4% | 全国規模、 患者の自宅および地域クリニックへの地理的分散 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび専門薬品コールドストレージ需要の拡大

米国医療用コールドストレージ市場は、製造、流通、およびケア提供サイト全体で検証済みの取り扱いを必要とするバイオロジクスの増加から持続的な支持を得ています。Biocon Biologicsは2025年にKirsty(交換可能な速効型インスリン アスパルト)のFDA承認を取得し、薬局、病院外来部門、および専門ケアセッティング全体でコールドチェーン要件が拡大しました。[1]Biocon Biologics、「Biocon BiologicsがKirstyのFDA承認により糖尿病ポートフォリオを拡大」、Biocon Biologics、biocon.com 新しいバイオロジクスの発売ごとに、同一製品が流通ノード、病院薬局、および監視された臨床在庫を経て投与されるため、製造業者を超えた保管ニーズが生じます。このパターンは米国医療用コールドストレージ市場にとって重要です。なぜなら、機器販売を単一の発売イベントに結びつけるのではなく、チェーン全体にわたる繰り返しの交換需要を生み出すからです。保管検証基準もコンプライアンスに結びついた調達を維持しており、専用冷蔵・冷凍容量の延期を一般的な機器購入よりも困難にしています。バイオロジクスのポートフォリオが拡大するにつれ、米国医療用コールドストレージ市場は日常業務において文書化、温度均一性、および監視の期待を満たさなければならない規制資産へとシフトし続けています。

極低温容量を必要とする細胞・遺伝子療法のスケールアップ

米国医療用コールドストレージ市場は、極低温取り扱いに依存する商業的な細胞・遺伝子療法プログラムの拡大によっても押し上げられています。Cryoportは2026年第1四半期の業績において、商業承認済みCGT 21件および世界で766件の活発な臨床試験(アメリカ大陸で569件)を支援していると述べており、専門的な保管と物流を必要とするプログラムの規模を示しています。BioLife Solutionsは2026年5月に、そのバイオプリザベーションメディアが17の承認済みCGT製品に組み込まれており、12ヶ月以内にさらに9件の承認または拡大が見込まれると報告し、検証済み極低温ワークフローへの継続的な需要を示しています。ワクチン在庫とは異なり、自家療法は各患者ロットに専用のラベル付き極低温ポジションを必要とするため、保管需要はバルクバッチ量だけでなく、すべての治療スロットとともに増加します。この患者固有のモデルにより、米国医療用コールドストレージ市場は極低温システムにおいて強力な成長層を持ち、特に保管の連鎖管理が最も集中的な外部委託製造・処理サイトにおいて顕著です。また、物理的な保管と検証サポート、遠隔診断、および文書化された監査証跡を組み合わせることができるベンダーに調達が集中し続けています。

FDA、CDC、および認定コンプライアンス要件の厳格化

米国医療用コールドストレージ市場は、血液、ワクチン、医薬品、およびバイオロジクス保管全体でますます統合されつつあるコンプライアンス環境から恩恵を受けています。AABBは2025年9月のFDA血液施設登録ツールキットおよび血液バンクと輸血サービスに関する第35版基準案を通じて、デジタルトレーサビリティに関する期待を引き続き強化しました。ジョイント・コミッションの2026年全国パフォーマンス目標は、指定された医薬品冷蔵庫および冷凍庫に対する明示的なバックアップ冷蔵要件を追加し、保管決定を調査準備および業務継続性に直接結びつけました。施設は現在、温度性能、電子記録、アラーム対応、および電力継続性が別々の問題としてではなく、ますます一緒に審査される環境に直面しています。これにより、統合された監視や文書化されたバックアップ計画のないレガシーユニットがより広範な認定リスクを生み出すため、米国医療用コールドストレージ市場はより交換主導型になっています。その結果、ハードウェア、アラーム、遠隔監視、および検証文書を単一プラットフォームに組み合わせたシステムへの調達バイアスが生じています。

ケアセッティング全体におけるワクチン在庫の複雑性の増大

米国医療用コールドストレージ市場は依然として強力なワクチンインフラ基盤を持っていますが、薬局、プライマリケアサイト、および公衆衛生セッティング全体での製品取り扱いはより複雑になっています。MerckのENFLONSIAは2025〜2026年RSVシーズンのFDA承認を取得し、小児および予防ケアワークフローに別のコールドチェーン製品を追加しました。Bavarian Nordicの凍結乾燥JYNNEOSは2025年3月に承認され、以前の液体冷凍製剤とは異なる保管プロファイルを導入し、保管プロトコルと文書化の更新が必要となりました。多くのケアサイトでは現在、同じ限られたスペース内に異なる安定性ウィンドウと温度帯を持つ製品を保管しており、専用ワクチンユニットとより強力な監視規律の必要性が高まっています。これは、機関の予防接種プログラムに登録されたプロバイダーが一般用途機器に頼るのではなく、継続的で追跡可能な温度記録を維持しなければならないため、米国医療用コールドストレージ市場を支援します。また、デジタルロギングと逸脱報告が分散したケアセッティング全体の混合ワクチン在庫の標準となりつつあるため、監視システムとアクセサリーへの需要も強化されます。[2]AABB、「血液バンクおよび輸血サービス基準第35版案」、AABB、aabb.org

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 超低温資産の 高い資本コストとライフサイクルエネルギコスト | -0.7% | 全国規模、 クリティカルアクセス病院および農村医療システムへの不均衡な影響 | 長期(4年以上) |

| 施設全体での キャリブレーション、監視、および監査負担 | -0.4% | 全国規模 | 短期(2年以内) |

| 冷媒移行 調達の複雑性 | -0.3% | 全国規模、 追加のCARB基準の対象となるカリフォルニア州施設で増幅 | 中期(2〜4年) |

| バックアップ電源および 災害耐障害性要件 | -0.2% | 南東部、ガルフ コースト、大西洋ハリケーン帯、太平洋岸北西部地震帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超低温資産の高い資本コストとライフサイクルエネルギーコスト

米国医療用コールドストレージ市場は、特に厳しい資本承認サイクルを持つセッティングにおいて、超低温機器からの実際のコスト障壁に依然として直面しています。コンプライアンスグレードの-80℃システムの購入価格は依然として高く、施設がキャリブレーション、サービス契約、バックアップ電源統合、および将来の冷媒関連調整を追加すると、コスト負担はさらに増加します。カリフォルニア大学サンタバーバラ校は、強力なエネルギー節約があっても、ENERGY STAR超低温交換の回収期間を6〜13年と推定しており、多くの施設が明確な運用上の利点にもかかわらずアップグレードを遅らせる理由を示しています。[3]カリフォルニア大学サンタバーバラ校工学部、「超低温冷凍庫を含む古いエネルギー非効率機器の交換に利用可能な資金」、UCSB工学部、ucsb-engr.atlassian.net これにより、小規模病院、独立系検査機関、および農村医療システムが大規模学術センターと同じスケジュールで老朽化ユニットを交換できないことが多いため、米国医療用コールドストレージ市場の一部が減速しています。エネルギー効率の高い代替品が利用可能な場合でも、調達チームは初期プレミアムを長い交換サイクルとサイト固有の予算制限と比較検討しなければなりません。その結果、交換意図は存在するものの、資金力のある機関以外では実際の転換が遅くなる可能性がある市場となっています。

冷媒移行調達の複雑性

米国医療用コールドストレージ市場は、2026年から2032年のコンプライアンス期間中の冷媒移行の不確実性によっても抑制されています。EPAの技術移行プログラムは、2026年1月1日から新しいコールドストレージ倉庫設置に対してGWP 700の暫定上限を設定し、2032年1月1日までにさらに150〜300への削減を要求しています。このタイムラインにより、購入者は在購入したユニットが予想耐用年数終了前に改修圧力に直面する可能性があるかどうかを検討することを余儀なくされています。Facilities Diveは、天然冷媒オプションが追加の換気および電気改修を必要とする場合があり、可燃性冷媒向けに設計されていないサイトでの設置コストが増加すると報告しました。深冷凍システムはより複雑な冷媒アーキテクチャを必要とし、サプライヤープールが狭まり、高仕様設置の調達決定が長引きます。この問題は、冷媒充填量とサイトエンジニアリング要件を複数施設ネットワーク全体で標準化することが難しいウォークイン冷蔵室および大容量超低温システムで最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍庫が量をアンカー、監視システムが加速

医療グレード冷凍庫は2025年の米国医療用コールドストレージ市場規模の52.43%を占め、収益による最大の製品カテゴリーとなりました。そのリードは、-20℃から-90℃の性能が日常的な血液成分、専門バイオロジクス、および研究サンプル保存全体での広範な使用から生まれました。米国医療用コールドストレージ市場は、冷凍庫が医療、研究、バイオファーマ用途の最も広い組み合わせに対応するため、このカテゴリーに引き続き依存しています。カテゴリー内の調達活動は、温度安定性、アラームシステム、および文書化されたコンプライアンス機能を1つのプラットフォームに組み合わせることができるユニットに集中しています。VA Long Beach 2025年のTSX Universal Series -80℃冷凍庫の調達要請は、購入者がデュアルカスケード冷媒と延長保証の期待を指定するようになっていることを示しており、検証済み製品ラインを持つ確立されたサプライヤーに有利です。

医療グレード冷蔵庫は薬局、ワクチン、血液バンク、および検査室用途の設置量基盤として残っていますが、需要パターンはより成熟しており、拡大主導ではなく交換主導です。これらのユニットは、米国医療用コールドストレージ市場全体で広範な外来および病院での使用により大きな設置フットプリントを持つため、依然として重要です。ウォークイン冷蔵室および極低温システムは、特にGMPバイオリポジトリ機能または先進療法取り扱いが関与する場合、より狭いが高強度の使用ケースに対応します。監視システムとアクセサリーは2031年までに6.36%のCAGRで成長すると予測されており、デジタルコンプライアンスがオプションから期待へとシフトするにつれて、最も速く成長する製品グループとなっています。この成長は、施設が手動温度記録だけでなく、追跡可能なログ、自動アラート、および監査対応ダッシュボードをますます必要とするため、購買行動の実際の変化を反映しています。

極低温ストレージは現在の収益面ではまだ小さいですが、この製品ミックス内で最も高強度の資本展開エリアを表しています。主な理由は、細胞・遺伝子療法ワークフローが標準的な冷凍庫プラットフォームでは対応できない専用保管条件と文書化された保管の連鎖管理を必要とするためです。CryoportのMVE Biological Solutionsは2026年第1四半期にFusion 800 Seriesの自立型極低温冷凍庫を発売し、液体窒素の継続的な供給への依存を減らすことで極低温採用の主要な運用上の制限の1つに対処しました。このような製品開発は、米国医療用コールドストレージ産業が温度目標だけでなく、運用上の問題点にどのように対応しているかを示しています。また、製品競争が統合システム設計に向かっていることを意味し、安全性、遠隔監視、および極低温ワークフローの適合性が純粋なキャビネット性能と同様に重要になっています。

監視カテゴリーも同じコンプライアンスシフトから恩恵を受けていますが、異なる価値提案を持っています。購入者はますます、手動介入に頼らずに文書を作成できる保管資産を求めており、遠隔診断とより容易な調査準備をサポートしています。PHCのTwinGuard ECO 703VXHは2026年1月に発売され、超低温性能と遠隔診断およびオプションのIDベースのアクセス制御を組み合わせることでこのシフトを反映しました。米国医療用コールドストレージ市場では、その組み合わせにより監視がアクセサリー購入から製品資格の中核部分へと変わります。時間の経過とともに、これはコンプライアントなプラットフォームを販売するベンダーと主にキャビネットハードウェアで競争するベンダーの間のギャップを広げる可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

保管温度範囲別:超低温が支配、極低温層が需要構造を再形成

超低温ストレージは2025年の米国医療用コールドストレージ市場規模の43.21%を占め、価値による最大の温度帯となりました。この範囲は、多くのバイオロジクス、研究サンプル、および先進療法材料が検証済みの取り扱いプロトコルの下で非常に低い温度で安定化されるため、依然として中心的です。米国医療用コールドストレージ市場は、超低温システムが研究、血液関連用途、専門治療薬、および外部委託バイオ製造の交差点に位置するため、これらのシステムに大きく依存しています。ここでの需要は広範なだけでなく、購入者が同じユニットにエネルギー効率、冗長性、および監査サポートをますます求めるため、仕様も重くなっています。そのため、この帯域での製品発売は競争上のポジショニングにおいて不均衡な重みを持ちます。

PHC Corporation of North Americaは2026年1月にTwinGuard ECO 703VXHを発売し、-80℃設定点で1日7.3kWhの消費量、天然冷媒、およびインバーター制御デュアルコンプレッサー冗長性を実現しました。この発売は、エネルギーコスト、バックアップ保護、および低GWP移行準備という3つの購入基準を同時に満たしたため重要です。米国医療用コールドストレージ市場では、3つの問題をまとめて解決するベンダーが、それらを別々の調達決定として扱うベンダーよりも有利な立場にあります。2℃から8℃の冷蔵ストレージは、ワクチン、医薬品、および血液関連用途が毎日必要とするため、安定した大規模な設置基盤として残っています。-20℃から-40℃の冷凍ストレージも血漿製品、ワクチン変種、および検体アーカイブに関連し続けていますが、超低温層と同程度の資本集約度には直面していません。

-150℃以下の極低温ストレージは2031年までに5.87%のCAGRで成長すると予測されており、温度サブセグメント全体で最も速い速度です。そのペースは、気相液体窒素条件とより厳格な保管の連鎖管理要件を必要とする先進療法ワークフローの普及を反映しています。したがって、米国医療用コールドストレージ市場は、超低温が中核収益基盤として残り、極低温ストレージが最高の戦略的成長を定義する2速度の温度構造によって再形成されています。この分割は、ベンダーの優先事項、サイト計画、およびサービスニーズを同時に変えるため重要です。購入者はもはや温度性能だけを求めているのではなく、各範囲内での文書化、エネルギープロファイル、施設適合性、および冷媒コンプライアンスも求めています。

このシフトは競争と交換サイクルに対してより広い意味を持ちます。超低温システムは運用コストの懸念と冷媒移行からの即時圧力に直面し、極低温システムはワークフロー設計と患者固有の取り扱いからのより強い圧力に直面しています。CryometrixのT-90プラットフォームは、封じ込めとコンプライアンスのニーズを差別化された方法で対処するクローズドループ、LN2フリーの極低温アプローチへの推進を示しています。実際には、米国医療用コールドストレージ産業は各温度帯内でより専門化された製品スタックに向かっています。保管要件が深くなるほど、機器の資格が汎用容量ニーズだけでなく、エンドユース プロセス設計に結びつく可能性が高くなります。

用途別:ワクチンが量でリード、細胞療法が戦略的価値でリード

ワクチンは2025年に38.72%のシェアを保持し、米国医療用コールドストレージ市場で最大の用途エリアとなりました。そのリードは広さから来ており、機関の予防接種プログラム、小売薬局の参加、および分散したプロバイダーネットワークが、監視された保管需要の広い基盤を生み出しています。この用途は、ワクチンプログラムが何千ものケアサイト全体で専用ユニットと続的な温度追跡を必要とするため、回復力があります。設置されたワクチン基盤は、他の治療カテゴリーの成長がより集中している場合でも、米国医療用コールドストレージ市場に安定した交換需要を与えます。また、混合製品在庫が温度逸脱と文書化のギャップのコストを高めるため、監視システムへの需要も強化されます。

最近の製品承認は、このカテゴリーが運用上複雑なままである理由を示しています。MerckのENFLONSIAの2025〜2026年RSVシーズン承認は、小児および予防ケアワークフローに別のコールドチェーン製品を追加しました。Bavarian Nordicの凍結乾燥JYNNEOSの2025年3月承認も、以前の液体冷凍製剤に対して保管プロトコル要件を変更しました。これらの例は、確立されたワクチンカテゴリーでさえ機器仕様と取り扱い手順をリセットできることを示しています。米国医療用コールドストレージ市場では、これによりワクチン需要は量的に安定していますが、交換と監視のアップグレードでは依然として活発です。

細胞・遺伝子療法は2031年までに6.97%のCAGRで成長すると予測されており、最も速く拡大する用途となっています。このセグメントは現在より小さいですが、各患者固有のワークフローが保管精度、ラベリング、および保管の連鎖管理に対してより大きな要求を課すため、はるかに高い戦略的価値を持っています。米国医療用コールドストレージ市場は、自家療法モデルでは極低温ストレージ需要が患者数よりも速く増加する可能性があるため、この用途から不均衡な価値を得ています。Cryoportは2026年に米国で250以上の商業スポンサーCGT臨床試験を支援していると報告し、保管需要を促進する先進療法活動の規模を強調しています。血液および血液成分は血液バンク基準によって形成された監視ニーズを持つ大きな隣接用途として残り、医薬品、バイオロジクス、および検査検体は米国医療用コールドストレージ市場全体で安定した中間層を形成しています。

先進療法カテゴリーを分けるのは、成長率だけでなく需要の構造です。ワクチン冷蔵庫は複数の製品と多くの用量を同時に提供できますが、自家細胞療法ストレージは個々の患者ロットに特定の極低温ポジションを予約することが多いです。これにより、特に外部委託製造サイトと治療ネットワークで、極低温容量に対する非線形の需要パターンが生まれます。その結果、先進療法が総量を支配する前でも、米国医療用コールドストレージ市場の用途ミックスはより高価値の保管ポジションへとシフトしています。これが、このセグメントが専門ベンダーとバイオファーマ連携機器サプライヤーの長期製品戦略の中心となっている理由です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が量をアンカー、外部委託バイオ製造業者が極低温成長を牽引

病院および医療システムは2025年に米国医療用コールドストレージ市場シェアの45.82%を保持し、最大のエンドユーザーグループとなりました。そのリードは、単一組織内の薬局冷蔵庫、血液バンクユニット、検査室冷凍庫、およびウォークイン冷蔵室全体にわたる保管ニーズの広さを反映しています。米国医療用コールドストレージ市場は、病院が日常的な臨床需要と高いコンプライアンスリスクを組み合わせるため、このセグメントによってアンカーされ続けています。緊急冷蔵継続性に関するジョイント・コミッションの要件は、保管性能を施設購入だけでなく運用準備の問題に変えることで、この立場を強化しています。薬局と予防接種サイトも大きな量層を形成していますが、その仕様はより標準化されており、大規模急性期ケアシステムよりも資本集約度が低いです。

学術・研究検査機関は別の重要な需要層を構成しています。その購買行動は、研究継続性、持続可能性ポリシー、および温度文書化の期待の組み合わせによって形成されています。UCSB TGIFプログラム(老朽化した超低温冷凍庫をENERGY STARモデルに交換するための4,000米ドルのリベートを提供)は、機関がポリシー連携インセンティブを使用して選択的交換を加速する方法を示しています。米国医療用コールドストレージ市場では、このセグメントは先進療法の外部委託ほど速く成長しませんが、超低温機器と監視アップグレードの広い設置基盤をサポートしています。血液バンクと輸血センターは、機器交換がトレーサビリティと継続的監視の期待に密接に結びついているため、安定したコンプライアンス主導の需要ストリームを追加します。

CRO、CMO、および細胞療法処理サイトは2031年までに7.35%のCAGRで成長すると予測されており、エンドユーザーの中で最も速いペースです。これは先進療法製造における外部委託シフトを反映しており、極低温および超低温容量が多くの小規模な社内サイトに分散されるのではなく、専門施設に集中されています。したがって、米国医療用コールドストレージ市場は、バイオプロセシングと厳密に管理された保管および保管の連鎖管理システムを組み合わせた施設に新しい成長センターを得ています。Thermo Fisher Scientificの2026年のバイオロジクス開発インフラとプロセス連携製造への投資は、コールドストレージと外部委託療法生産の間の結びつきを深めるため、その方向性をサポートしています。この外部委託層が拡大するにつれ、米国医療用コールドストレージ市場は、従来の医療購入者全体に均等にではなく、専門的な高密度サイトに向けてより大きな資本フローが見られる可能性があります。

このシフトは、製薬・バイオテクノロジー企業が保管容量をどのように使用するかにも影響します。これらの企業の多くは、バイオリポジトリインフラのすべての層を社内で構築するのではなく、開発・製造パートナーと保管決定を調整しています。これにより、広範な社内複製の必要性が減少する一方、検証済みパートナーネットワークの必要性が増加します。米国医療用コールドストレージ産業では、これは一貫した文書化と性能を持つマルチサイト外部委託モデルに対応できるベンダーとサービスプロバイダーに有利です。また、すでに病院基盤よりも速く成長しているエンドユーザーセグメントにおける極低温および遠隔監視ソリューションの役割も強化されます。

地理的分析

米国医療用コールドストレージ市場は、グレーターボストン、ニューヨーク・ニュージャージー、フィラデルフィア、およびリサーチトライアングルが学術医療、バイオロジクス活動、および先進療法処理の密集したクラスターを持つ北東回廊に最も重い需要集中を示しています。この地域は、高い研究集約度と、常に認定、文書化、およびコールドチェーン性能の期待に直面する多数の施設を組み合わせているため重要です。Thermo Fisher Scientificは2026年4月にマサチューセッツ州プレインビルに旗艦米国バイオプロセス設計センターを開設し、バイオロジクス連携インフラとコールドストレージ統合プロセス開発のセンターとしての地域の役割を強化しました。北東部はまた、そこでの先進療法プログラムが超低温と極低温の両方の容量に依存するため、米国医療用コールドストレージ市場の成長プロファイルに適合しています。密集したプロバイダーネットワークと専門研究サイトにより、この地域は監視システム、検証済みストレージ、およびより高仕様の交換サイクルを特にサポートしています。

中西部とサンベルトは次の需要層を形成していますが、ミックスは異なります。これらの地域は、大規模な病院ネットワーク、研究機関、および着実に成長するライフサイエンス活動を、コスト規律と耐障害性計画へのより強い焦点と組み合わせています。米国医療用コールドストレージ市場では、老朽化した設置基盤の交換とバイオ製造拡大に結びついた新しい容量の機会があります。ハリケーンにさらされるガルフコーストと州では、病院基準の下でバックアップ冷蔵と継続性計画がより大きな運用上の重みを持つため、災害耐障害性要件がより重要です。

カリフォルニアは、主要なバイオ医薬品の存在とより慎重な環境上の考慮事項を組み合わせているため、米国医療用コールドストレージ市場内の独自の需要極です。Cryoportは2026年第1四半期の業績において、2026年第4四半期にサンタアナにグローバルサプライチェーンセンターを開設する計画を述べており、西海岸での極低温物流と保管要件の増大を反映しています。カリフォルニアの購入者は、コンプライアンスのタイミングと低GWP製品の入手可能性が資本決定の中心部分となっているため、冷媒移行計画からのより直接的な圧力にも直面しています。これにより州内の調達複雑性が高まりますが、将来の冷媒規制に沿った新しいシステムの採用も前倒しされます。その結果、米国医療用コールドストレージ市場には3つの明確な地理的パターンがあり、コンプライアンス集約型の北東部、交換と耐障害性志向の中西部とサンベルト、そしてバイオファーマ密度とより速い冷媒移行圧力の両方によって形成されたカリフォルニア市場です。

地域需要は、市場が全国的な範囲を持っているにもかかわらず、均一ではありません。同じ中核ドライバーが全国で機能していますが、その重みは研究集約度、気象リスク、先進療法への露出、およびサイトエンジニアリング要件によって変わります。これが、米国医療用コールドストレージ市場における理が単純な人口指標よりも、エンドユース強度とコンプライアンスの複雑性を通じてよりよく理解される理由です。バイオロジクスとCGTエコシステムが強い地域は、極低温および超低温展開を加速する可能性が高く、より広い医療地域は冷蔵、ワクチン保管、および交換主導のアップグレードにより結びついたままです。

競争環境

米国医療用コールドストレージ市場は中程度の集中度を示しており、Thermo Fisher ScientificとPHC Holdings Corporationを含むリーディンググループと、Helmer Scientific、Eppendorf SE、Haier Biomedical、Cryoport、およびニッチな極低温プロバイダーなどの専門参加者が並んでいます。購入者が同じ購入決定においてコンプライアンスサポート、遠隔診断、エネルギー効率、およびワークフロー適合性をますます求めるため、競争はキャビネット供給だけに基づいていません。これにより、特に資格リスクが高い規制用途において、より大きく確立されたベンダーが米国医療用コールドストレージ市場で優位に立ちます。Thermo Fisher Scientificは2026年4月にマサチューセッツ州に旗艦米国バイオプロセス設計センターを開設することでポジションを強化し、コールドストレージ能力をエンドツーエンドのバイオロジクス開発インフラとより直接的に結びつけました。同社はまた2026年3月にClario Holdingsの買収を完了し、コンプライアンス重視のコールドチェーン環境を補完できるデータと試験サポート能力を追加しました。

PHC Holdings Corporationは規模だけでなく製品アーキテクチャによって差別化しています。そのTwinGuard ECO 703VXHは天然冷媒、デュアルコンプレッサー冗長性、遠隔診断、およびオプションのIDベースのアクセス制御を組み合わせており、1つの製品ラインでエネルギー、監査、および保管の連鎖管理要件に対応しています。これは、調達チームが設置後に別のコンプライアンスおよび監視アドオンの必要性を減らすシステムをますます好むため、米国医療用コールドストレージ市場で重要です。Cryoportは極低温専門化と接続プラットフォームを通じて異なるルートを取っています。2026年第1四半期の開示で強調されたFusion 800 SeriesとMVE HEラインは、遠隔監視と運用継続性を備えた先進的な極低温ストレージを必要とする施設をターゲットにしていることを示しています。Cryometrixなどの専門ベンダーは、封じ込めとコンプライアンスの懸念をより狭いが高価値のニッチで対処するクローズドループ極低温システムのような差別化技術に焦点を当てることで、別の競争層を追加しています。

米国医療用コールドストレージ市場で最もオープンなスペースは、従来の製品カテゴリーが新興のワークフロー問題を完全に解決しない場所にあります。1つのギャップは、自家療法のための分散した病院管理サイトでの極低温能力であり、受け取りと短期保持のニーズが設置された気相能力よりも速く増加しています。2つ目のギャップは分散型臨床試験サポートにあり、FDAの2024年最終ガイダンスの下で、保管検証と文書化が大規模施設を超えて地域の配送セッティングまで拡張されなければなりません。3つ目のギャップは、ニーズは明確だが転換が遅い予算制約のある病院と農村医療システムにおける老朽化した超低温資産のより低い総コスト交換です。これらのギャップは、成長が機器をリアルワールドのコンプライアンス、エネルギー、およびワークフロー制約に合わせることができるベンダーに有利であるため、米国医療用コールドストレージ市場が競争的であるが商品化されていない理由を説明しています。

参入障壁は依然として意味があります。基準と資格の期待により、購入者は既知の検証履歴、信頼できるサービス、および文書化された監視能力を持つベンダーに焦点を当て続けています。これにより、分野にはまだいくつかの信頼できる専門家が含まれているにもかかわらず、確立されたメーカーの価格決定力がサポートされます。その結果、米国医療用コールドストレージ市場は引き続き広さとコンプライアンスの深さを報いる一方、極低温とデジタル監視のイノベーターに集中したスペースを残しています。

米国医療用コールドストレージ産業リーダー

BioLife Solutions, Inc.

Eppendorf SE

Haier Biomedical

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Thermo Fisher Scientificがマサチューセッツ州プレインビルに旗艦米国バイオプロセス設計センターを開設し、CDMOおよびバイオ医薬品顧客向けのコールドストレージ統合バイオロジクス開発インフラを拡大。

- 2026年4月:BioLife SolutionsがそのCellSeal CryoCaseでINTERPHEX 2026バイオテクイノベーション賞を受賞。CellSeal CryoCaseは、GMPフレームワークの下でコンテナの完全性の目視検査をサポートする、冷凍バイオロジクス専用に構築された硬質極低温封じ込めシステム。

- 2026年3月:Thermo Fisher ScientificがClario Holdingsを88億米ドルで買収完了。分散型および従来型臨床セッティングのコールドチェーンコンプライアンス文書化要件に直接関連する臨床試験のエンドポイントデータソリューションを追加。

米国医療用コールドストレージ市場レポートの範囲

医療用コールドストレージ市場は、温度に敏感な医療品を安全に保存・輸送するために使用される医療グレード冷蔵庫、超低温(ULT)冷凍庫、および冷蔵倉庫などの温度管理インフラを提供する産業を包含しています。ワクチン、バイオロジクス、および医薬品の劣化を防ぐことで有効性を確保します。

米国医療用コールドストレージ市場は、製品タイプ(冷蔵庫、冷凍庫、極低温ストレージ、ウォークイン、監視システム)、温度範囲(CRT、冷蔵、冷凍、超低温、極低温)、用途(ワクチン、血液成分、バイオロジクス、細胞・遺伝子療法、検査検体、臓器・組織)、エンドユーザー(病院、薬局、血液バンク、検査機関、製薬・バイオテク、CRO・CMO)、地理(米国)によってセグメント化されています。予測は金額ベース(米ドル)。

| 医療グレード冷蔵庫 | 薬局・ワクチン冷蔵庫 |

| 血液バンク冷蔵庫 | |

| 検査室・汎用冷蔵庫 | |

| 医療グレード冷凍庫 | 低温冷凍庫(-20℃〜-40℃) |

| 超低温冷凍庫(-60℃〜-90℃) | |

| 極低温ストレージシステム(-150℃以下) | |

| ウォークイン冷蔵室・チャンバー | |

| 監視システムとアクセサリー |

| 管理室温・常温 |

| 冷蔵(+2℃〜+8℃) |

| 冷凍(-20℃〜-40℃) |

| 超低温(-60℃〜-90℃) |

| 極低温(-150℃以下) |

| ワクチン |

| 血液および血液成分 |

| 医薬品およびバイオロジクス |

| 細胞・遺伝子療法 |

| 検査・診断検体 |

| 臓器および組織 |

| 病院および医療システム |

| 薬局および予防接種サイト |

| 血液バンクおよび輸血センター |

| 学術・研究検査機関 |

| 製薬・バイオテクノロジー企業 |

| CRO、CMOおよび細胞療法処理サイト |

| 製品タイプ別 | 医療グレード冷蔵庫 | 薬局・ワクチン冷蔵庫 |

| 血液バンク冷蔵庫 | ||

| 検査室・汎用冷蔵庫 | ||

| 医療グレード冷凍庫 | 低温冷凍庫(-20℃〜-40℃) | |

| 超低温冷凍庫(-60℃〜-90℃) | ||

| 極低温ストレージシステム(-150℃以下) | ||

| ウォークイン冷蔵室・チャンバー | ||

| 監視システムとアクセサリー | ||

| 保管温度範囲別 | 管理室温・常温 | |

| 冷蔵(+2℃〜+8℃) | ||

| 冷凍(-20℃〜-40℃) | ||

| 超低温(-60℃〜-90℃) | ||

| 極低温(-150℃以下) | ||

| 用途別 | ワクチン | |

| 血液および血液成分 | ||

| 医薬品およびバイオロジクス | ||

| 細胞・遺伝子療法 | ||

| 検査・診断検体 | ||

| 臓器および組織 | ||

| エンドユーザー別 | 病院および医療システム | |

| 薬局および予防接種サイト | ||

| 血液バンクおよび輸血センター | ||

| 学術・研究検査機関 | ||

| 製薬・バイオテクノロジー企業 | ||

| CRO、CMOおよび細胞療法処理サイト | ||

レポートで回答される主要な質問

2031年における米国医療用コールドストレージの予測値は?

米国医療用コールドストレージ市場は、2026年の12億4,000万米ドルから2026年から2031年にかけて4.8%のCAGRで成長し、2031年までに15億6,000万米ドルに達すると予測されています。

米国医療用コールドストレージで収益をリードする製品カテゴリーはどれですか?

医療グレード冷凍庫は2025年に52.43%のシェアで最大の製品タイプであり、血液、バイオロジクス、および研究保存全体での広範な需要を反映しています。

米国医療用コールドストレージで最も速く成長している用途はどれですか?

細胞・遺伝子療法は、増大する極低温取り扱いニーズと患者固有の保管要件に支えられ、2031年までに6.97%のCAGRで拡大すると予測されています。

医療用コールドストレージで監視システムがより重要になっている理由は何ですか?

監視システムとアクセサリーは、施設がより厳格なコンプライアンス要件の下で自動ログ、アラーム、および監査対応記録を必要とするため、6.36%のCAGRで成長すると予測されています。

冷媒規制は米国での機器購入にどのような影響を与えていますか?

EPA移行規則は、購入者が現在のニーズと2032年までにさらに厳格化する低GWP要件、特に大型冷蔵室と超低温システムのバランスを取らなければならないため、調達の複雑性を高めています。

最終更新日: