医薬品安定性・保管サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

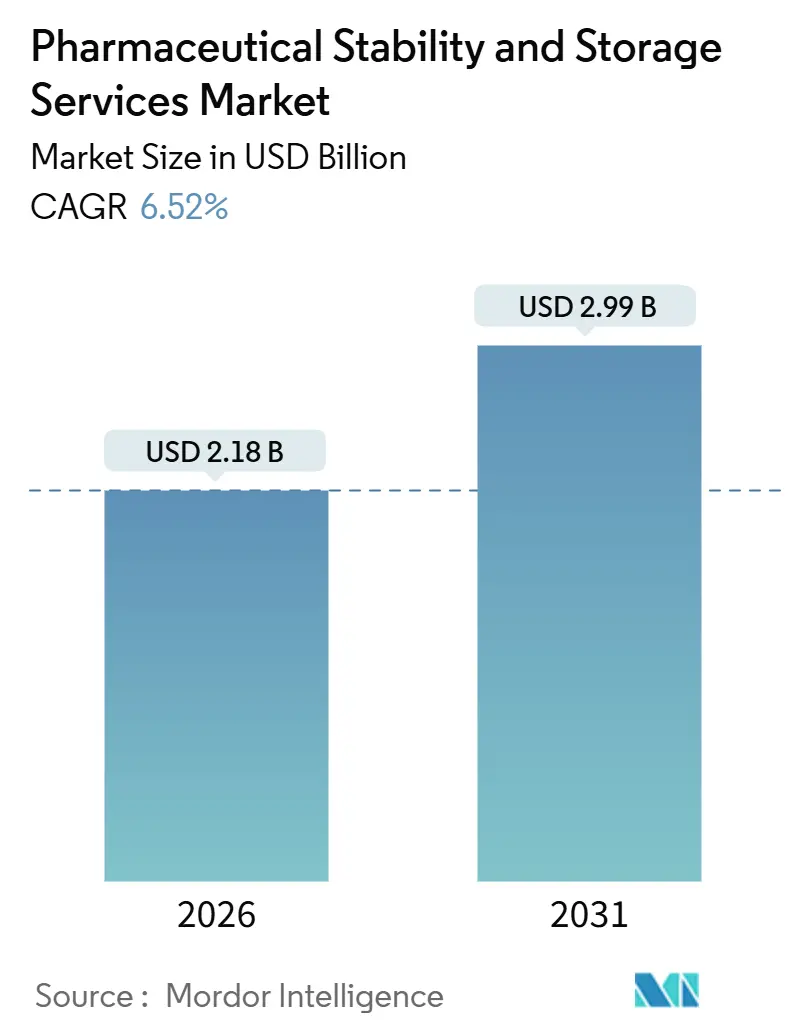

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 2.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品安定性・保管サービス市場分析

医薬品安定性・保管サービス市場規模は2026年に21億8,000万米ドルと推定され、予測期間(2026年~2031年)中にCAGR 6.52%で2031年までに29億9,000万米ドルに達する見込みです。

主要プロバイダーは、マイナス80℃でのバイオロジクス、細胞療法、およびmRNAワクチンを取り扱える施設への需要増大に対応するためにチャンバーを改修しており、一方で小規模ラボはこれらの資本集約型セグメントから撤退しています。ICH Q1ガイドラインの2025年統合草案によって推進された規制の収斂により、単一の安定性ドシエがFDA、EMA、およびNMPAの要件を満たすことが可能となっています。この進展により、冗長な長期試験が削減され、グローバルな申請タイムラインが最大18ヶ月短縮されます。IoTセンサーとAI駆動型アナリティクスによって支援された運用可視性の向上により、劣化イベントの予測が可能となり、加速試験の効率化とサンプル採取の最小化が実現します。しかしながら、2024年~2025年の欧州エネルギーショックにより冷蔵室の運用コストが増加し、高効率フリーザーおよび再生可能エネルギー契約の採用が加速しています。

主要レポートのポイント

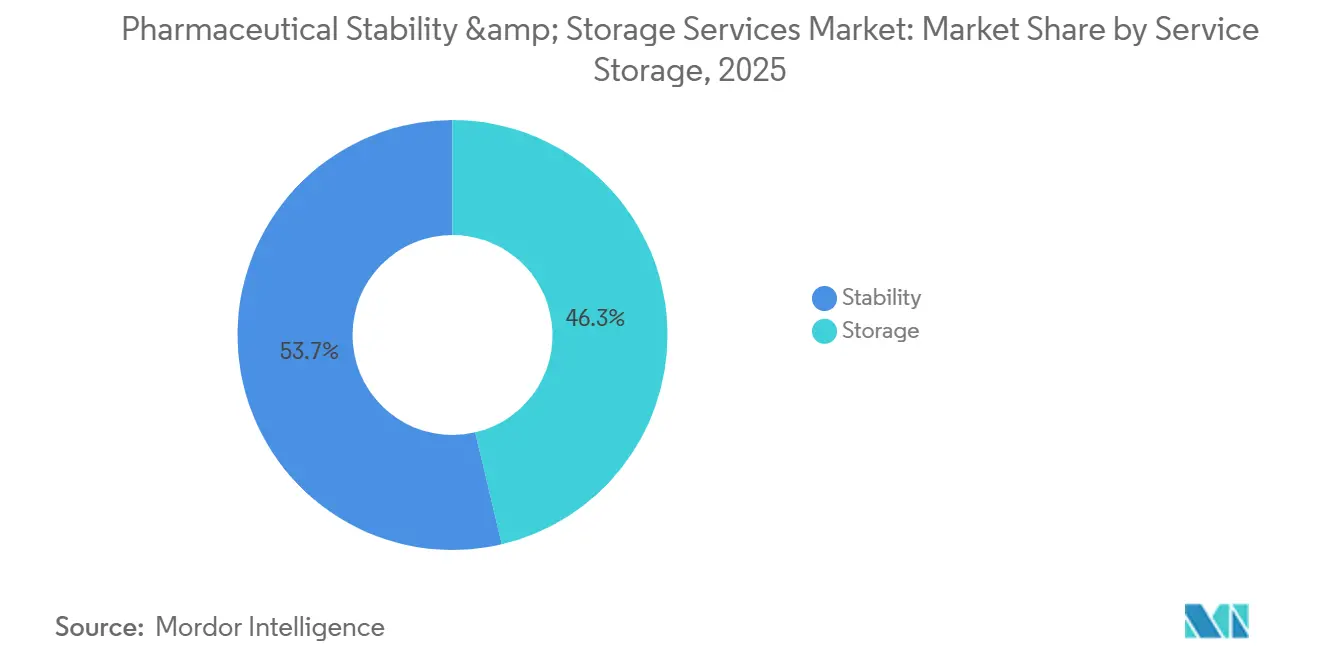

- サービス別では、安定性試験が2025年の医薬品安定性・保管サービス市場シェアの53.67%を占め、保管は2031年にかけて8.54%のCAGRで拡大しています。

- 分子タイプ別では、高分子が2025年の医薬品安定性・保管サービス市場の47.65%を占め、2031年にかけて8.87%のCAGRで拡大しています。

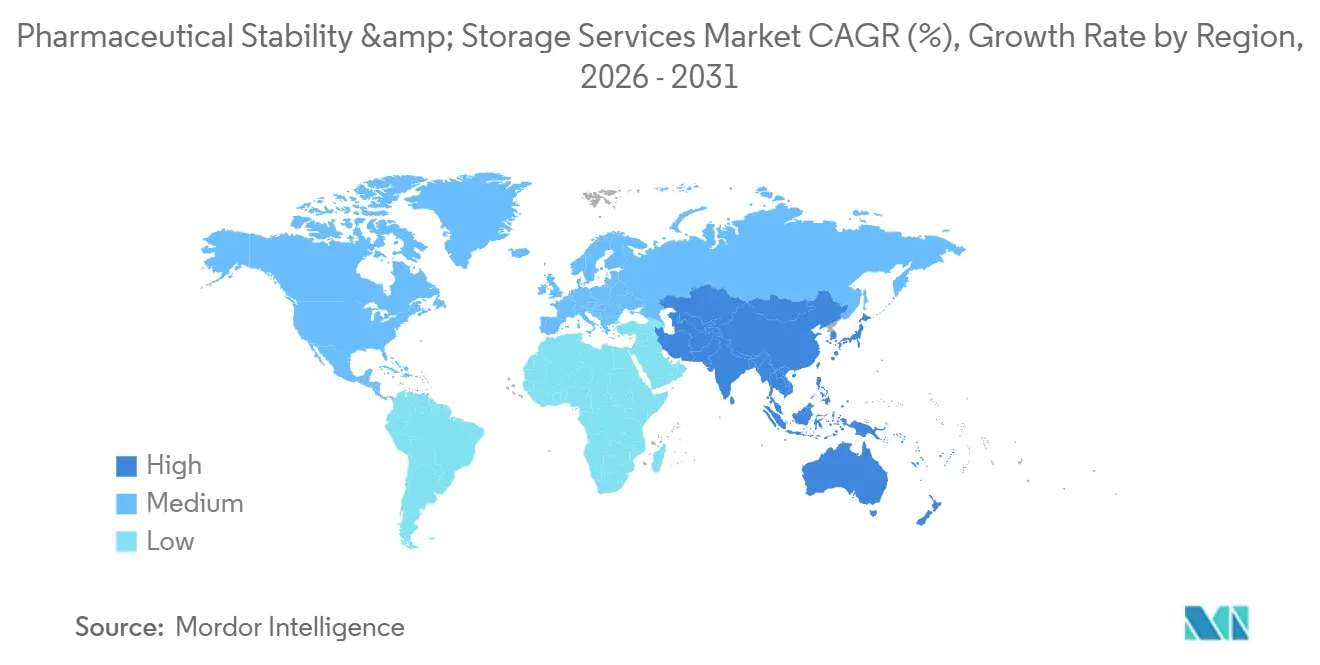

- 地域別では、北米が2025年に42.56%の収益を貢献しており、アジア太平洋が2031年にかけて7.54%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医薬品安定性・保管サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバル医薬品生産量の拡大 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 温度感受性バイオロジック療法の普及 | +1.8% | 北米・EU中心、アジア太平洋へ拡大 | 長期(4年以上) |

| 製品品質および完全性に対する規制上の注目の強化 | +0.9% | FDA、EMA、NMPAが主導するグローバル | 短期(2年以内) |

| 医薬品開発および製造全体にわたるアウトソーシングトレンド | +1.3% | グローバル、北米および欧州で最も強い | 中期(2~4年) |

| コールドチェーン保管および監視技術の進歩 | +0.7% | 北米・EUが早期採用、アジア太平洋が追随 | 中期(2~4年) |

| 世界規模の流通ネットワークの複雑性の増大 | +0.6% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル医薬品生産量の拡大

世界の医薬品製造生産量は2025年に前年比7.2%増加し、バイオシミラーの上市およびインドおよび東南アジアへのジェネリック生産のシフトによって牽引されました[1]国連工業開発機関、「医薬品生産指数2025」、unido.org。各新規薬物物質には、少なくとも3件のICH準拠長期試験に加え、加速および中間プロトコルが必要であり、製品あたり18~24のデータポイントが生じます。Eurofinsは2024年に欧州全域で12の新規ウォークインチャンバーを稼働させ、容量を14%増強しました。リアルタイムリリースが継続的な安定性検証に依存しているため、連続製造ラインはさらに試験頻度を高めます。バッチ量が増加するにつれ、受託ラボは数ヶ月ではなく数週間で検証可能なモジュール式スイートを追加し、生産急増に対応しています。

温度感受性バイオロジック療法の普及

バイオロジクスは2025年のFDA承認の38%を占め、そのほぼすべてが2~8℃以下での保管を必要とします。mRNAワクチンおよび多くの細胞療法はマイナス80℃フリーザーを必要としており、これは従来の低分子ラボが数百万ドル規模のアップグレードなしには対応できないインフラのギャップです。Cryoportは2025年中に検証済みシッパーの展開が41%急増したと報告しており、超低温物流の急増を裏付けています。マイナス80℃のウォークインフリーザー1台のコストは15万~25万米ドルに達し、冗長性を確保するとその支出は2倍となり、確立されたプロバイダーに有利な参入障壁を形成しています。FDAの2024年温度管理草案は現在リアルタイム電子監視を義務付けており、コンプライアンスコストを引き上げる一方でサービス品質基準を向上させています。

製品品質および完全性に対する規制上の注目の強化

世界の規制当局は2024年に1,847件の品質関連書簡を発行し、2023年から19%増加しました。FDAは現在、新規申請に対して6ヶ月の中間安定性更新を要求しており、サンプルスループット需要を加速させています。中国の段階的検査フレームワークは施設をリスクカテゴリーに割り当て、最上位サイトに対して18ヶ月ごとの抜き打ち監査を実施します。2025年のEMAによるICH Q12の採用により、堅牢な品質システムが整備されている場合、事前承認なしに承認後の安定性プロトコル変更が可能となりました。ISO 17025に準拠した継続的監視システムはこうして基本的な期待事項となりつつあり、小規模ラボは投資するか撤退するかを迫られています。

医薬品開発および製造全体にわたるアウトソーシングトレンド

バーチャルバイオテク企業および中堅製薬企業は社内安定性インフラを持たないため、試験と製造サービスをバンドルするCDMOへのアウトソーシングを増加させています。Catalentの2024年の破産とその後のNovo Holdingsによる165億米ドルの買収は、統合された安定性能力の戦略的価値を浮き彫りにしました。スポンサーはフェーズII プログラムあたり200万~400万米ドルの設備投資を回避するために第三者チャンバーを利用し、試験のための資金を温存することができます。アウトソーシングは、患者数が少ないため社内スイートが非経済的となる希少疾患パイプラインで最も顕著です。2024年にFDAによって成文化された第三者電子記録の規制受け入れの改善により、長年の摩擦点が解消されました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| cGMP安定性インフラへの高い設備投資 | -0.8% | グローバル、新興市場(インド、ラテンアメリカ、中東・アフリカ)で深刻 | 中期(2~4年) |

| エネルギー集約型コールドストレージの運用コストの上昇 | -0.6% | 欧州・北米が主要、アジア太平洋へ拡大 | 短期(2年以内) |

| 専門技術人材の限られた可用性 | -0.5% | グローバル、北米および欧州で最も深刻 | 中期(2~4年) |

| 地域間での断片化した規制要件 | -0.4% | グローバル、特に多地域試験(FDA、EMA、NMPA、ANVISA管轄)のスポンサーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

cGMP安定性インフラへの高い設備投資

準拠した安定性スイートの構築には300万~700万米ドルのコストがかかり、ウォークインチャンバー、±2℃許容差のHVAC、バックアップ電源、および電子監視が含まれます。光安定性チャンバーだけで1台あたり12万米ドルに達することがあり、試験遅延を避けるためにオペレーターは5台を稼働させることが多いです。年間再適格化コストはチャンバーあたり2万5,000米ドルであり、逸脱が発生すると根本原因分析が必要となり、数週間にわたって容量が停止する可能性があります。新興市場のラボは平均2台のチャンバーを保有しており、米国の同業他社の6台以上と比較して、スループットが制限され多国籍スポンサーを遠ざけています。特殊チャンバーに対して貸し手が低い担保価値を割り当てるため、資金調達は依然として困難であり、一般商業ローンよりも高い金利につながっています。

エネルギー集約型コールドストレージの運用コストの上昇

冷蔵施設は年間150~200 kWh/m²を消費し、これは周囲温度要件の3倍であり、欧州のエネルギー価格は2024年~2025年に22%上昇しました。マイナス80℃のフリーザー20台のバンクは月間4万米ドルの電気代が発生する可能性があります。2024年に導入されたEUの炭素国境税により、ドイツおよびオランダのプロバイダーの運用コストが8%増加しました[2]欧州委員会、「炭素国境調整メカニズムガイダンス」、europa.eu。真空断熱パネルおよび可変速コンプレッサーへのアップグレードにより消費電力を28%削減できますが、サイトあたり50万~120万米ドルが必要です。カリフォルニア州の2025年タイトル24規制は、新規医薬品コールドストアに対して85 kBtu/ft²の上限を義務付けており、企業はオンサイト太陽光発電または長期グリーンエネルギー契約に向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:スポンサーが設備投資を先送りする中で保管セグメントが加速

医薬品安定性・保管サービス市場の保管セグメントは、スポンサーが社内冷蔵室投資を先送りする中で2031年にかけて8.54%のCAGRで拡大しています[3]非経口薬協会、「コールドチェーンアウトソーシング調査2025」、pda.org。安定性試験はすべての規制ドシエにICH準拠データが必要なため、依然として2025年収益の53.67%を占めていますが、その成熟したプロファイルにより増分的な拡大は制限されています。アウトソーシングされた冷蔵施設は、80℃範囲外で数時間以内に劣化する細胞製品およびmRNA製品にとって緊急の必要性である温度逸脱に対する緊急在庫バッファーを提供します。2025年の非経口薬協会の調査では、バイオテク企業の68%が現在コールドストレージの少なくとも半分をアウトソーシングしており、2022年の42%から増加していることが示されました。保管の中では、超低温チャンバーが最大の資本流入を占め、周囲温度のジェネリックは引き続き従来の倉庫を使用しています。

40℃および相対湿度75%で実施される加速安定性試験は、FDAが2025年にそのようなデータに基づく暫定承認を承認したことを受けて需要が高まっています。包装精査の強化に伴い、光安定性プロトコルは前年比14%増加しました。複雑な配合製品に伴い分析法バリデーションの作業量が増加し、プロジェクトタイムラインが最大12週間延長されています。劣化を予測するAIモデルは、規制当局がインシリコデータを受け入れる場合、物理的サンプル量を削減し長期的な容量計画を再構築する可能性があり、Sanofiとの初期パイロットがそれを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

分子別:高分子がプレミアムサービスを牽引

高分子は2025年の医薬品安定性・保管サービス市場において47.65%の収益でリードし、2031年にかけて年率8.87%で成長すると予測されています。マイナス80℃または気相窒素という要求の厳しいプロファイルにより、低分子試験より40~60%高いサービス料金が課されます。モノクローナル抗体はサイズ排除クロマトグラフィーおよび動的光散乱による凝集モニタリングを必要とし、典型的なHPLCアッセイよりも多くのアナリスト時間を消費します。細胞・遺伝子療法は承認数が少ないものの、冗長なアラームシステムを備えたマイナス150℃以下の極低温保管を必要とし、インフラコストを押し上げます。

低分子は依然として高いサンプル数を生み出しており、ジェネリック承認の量(2024年に782件のANDAが承認)によって牽引されています。溶解性の低い腫瘍学活性成分の強制劣化試験は化合物あたり8万米ドルかかり、16週間に及ぶことがあります。3年間のリアルタイムデータが記録されると、多くの商業用低分子は試験削減の資格を得られ、年間予算を最大30%削減できます。FDAの2024年遺伝子療法ガイダンスは各時点での効力アッセイを義務付けており、分子カテゴリー間の価格差を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の医薬品安定性・保管サービス市場において42.56%の収益を生み出し、グローバルなフェーズIII試験の48%および密集したバイオ製造基盤によって支えられています。FDAの新たな半年ごとの安定性報告により、国内ラボへの近接性がより魅力的となり、コールドチェーンリスクが抑制されています。メーカーがサプライチェーンを多様化する中、カナダおよびメキシコは容量を追加しており、メキシコの医薬品輸出は2024年に11%増加し、ヌエボレオン州およびハリスコ州での安定性需要を促進しています。テキサス州およびノースカロライナ州のエネルギーインセンティブが新たなコールドストレージの拠点を引き付けており、カリフォルニア州の厳格なエネルギー規制は建設コストを引き上げる一方で持続可能性基準を目指す企業には魅力的です。

欧州は成熟しているが活発な貢献地域であり続けています。2025年のEMAによるICH Q12の採用により、事前審査なしにプロトコル変更が可能となり、デジタル記録をリアルタイムで更新できるプロバイダーに有利です。ドイツ、フランス、および英国は、フランクフルト、リヨン、ケンブリッジ近郊の既存製造サイトのおかげで地域収益の58%を占めています。2024年のガス価格急騰後のエネルギーインフレにより、オペレーターは真空パネルフリーザーおよびオンサイト太陽光発電への投資を余儀なくされ、5年間の運用コストを削減しています。2024年8月に開設されたCryoportのパリハブは、EU細胞療法開発者にとって重要な超低温ギャップを埋めました。

アジア太平洋はCAGR 7.54%で最も成長の速い地域です。中国の2024年の68件の革新的医薬品承認により新たな長期安定性義務が生じ、国内需要が拡大しました。インドはコスト競争力を維持しており、Eurofinsは2025年にバンガロールおよびハイデラバード全域で8台のチャンバーを追加し、生物学的同等性試験のバックログに対応しました。日本および韓国は再生医療承認を管理するために極低温サイトを拡大しており、オーストラリアはTGA通知ルートによる迅速ターンアラウンドプログラムを通じてグローバルなフェーズI試験を支援しています。中東、アフリカ、および南米は合計で収益の15%未満を占めていますが、サウジアラビアの12億米ドルのバイオファーマ計画やブラジルの30℃・相対湿度75%に校正された熱帯条件チャンバーなど、戦略的投資を示しています。

競合環境

医薬品安定性・保管サービス市場は中程度の集中度を示しています。上位5社のプロバイダーが2025年の収益の38%を占め、地域専門業者の参入余地が残っています。Thermo FisherのSanofiと共同開発したAI支援安定性モデルは、加速試験を半減させることを目指しており、規制当局が予測的アウトプットを承認すればサービスベンチマークを再設定する可能性があります。EurofinsおよびSGSは、コスト重視のジェネリックパイプラインを獲得するためにインドおよびブラジルでの拠点拡大を続けています。Charles Riverは2024年にマサチューセッツ州でロボットサンプルハンドラーを導入し、人件費を19%削減し汚染インシデントを減少させました。

Catalentの2024年の破産とNovo Holdingsによる165億米ドルの買収により、年間4億米ドルの安定性契約が一時的に移転し、PCI Pharma ServicesおよびRecipharmなどの中堅プレーヤーが迅速に吸収しました。Cryoportはグローバルな細胞療法物流を支配していますが、28カ国でしかサービスを提供しておらず、地域コールドチェーン専門業者に機会を生み出しています。特許活動は低調であり(2024年~2025年にUSPTOへの14件の出願)、競争優位性は独自ハードウェアではなく、運用品質、地理的リーチ、およびデジタル透明性に依存しています。ISO 17025およびFDA対応は高い固定費を課し、年間10万米ドルを超えるコンプライアンス支出が小規模参入者を阻んでいます。

医薬品安定性・保管サービス業界リーダー

Catalent

Charles River Laboratories

Eurofins Scientific

SGS

Almac Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:AstoriomはPrecision Stability Storageの買収により米国でのサンプル管理能力を拡大しました。この買収はAstoriomの北米における戦略的な拠点拡大を示し、バイオ医薬品、バイオテクノロジー、および医療技術革新の高成長地域でのプレゼンスを強化します。

- 2024年11月:Novo Holdingsは165億米ドルのCatalent買収を完了し、そのネットワークに120の安定性チャンバーを追加しました。

グローバル医薬品安定性・保管サービス市場レポートの範囲

レポートの範囲によると、医薬品安定性・保管サービスは、医薬品の品質、有効性、および安全性を経時的に確保するための専門的な試験および監視を含みます。これらのサービスには、安定性試験、保管条件管理、および規制基準に準拠するためのデータ分析が含まれます。製造業者が製品の有効期間を検証し、サプライチェーン全体を通じて最適な保管条件を維持するのに役立ちます。

医薬品安定性・保管サービス市場は、サービス(安定性:原薬、安定性指示法バリデーション、加速安定性試験、光安定性試験、およびその他の安定性試験方法、ならびに保管:コールドおよびノンコールド)、分子(低分子:研究製品および商業製品、ならびに高分子:研究製品および商業製品)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 安定性 | 原薬 |

| 安定性指示法バリデーション | |

| 加速安定性試験 | |

| 光安定性試験 | |

| その他の安定性試験方法 | |

| 保管 | コールド |

| ノンコールド |

| 低分子 | 研究製品 |

| 商業製品 | |

| 高分子 | 研究製品 |

| 商業製品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービス別 | 安定性 | 原薬 |

| 安定性指示法バリデーション | ||

| 加速安定性試験 | ||

| 光安定性試験 | ||

| その他の安定性試験方法 | ||

| 保管 | コールド | |

| ノンコールド | ||

| 分子別 | 低分子 | 研究製品 |

| 商業製品 | ||

| 高分子 | 研究製品 | |

| 商業製品 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の医薬品安定性・保管サービス市場の予測値はいくらですか?

医薬品安定性・保管サービス市場は2031年までに29億9,000万米ドルに達すると予測されています。

最も成長の速いサービスカテゴリーはどれですか?

アウトソーシングされた保管、特に超低温室が2031年にかけて8.54%のCAGRで拡大しています。

高分子がより高いサービス料金を牽引しているのはなぜですか?

モノクローナル抗体および細胞療法はマイナス80℃以下の保管と専門的な分析方法を必要とし、単位コストを引き上げます。

規制は安定性試験のタイムラインをどのように変えていますか?

FDAは現在6ヶ月の中間データを要求しており、2025年のICH統合により冗長な地域試験が削減され、申請が加速されています。

安定性サービスを再構築している技術トレンドは何ですか?

IoTセンサー、AIベースの予測モデル、および真空断熱フリーザーがエネルギー使用量を削減し、加速試験を短縮しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は中国およびインドでの製造拡大と合理化された規制経路により7.54%のCAGRでリードしています。

最終更新日: