市中肺炎市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

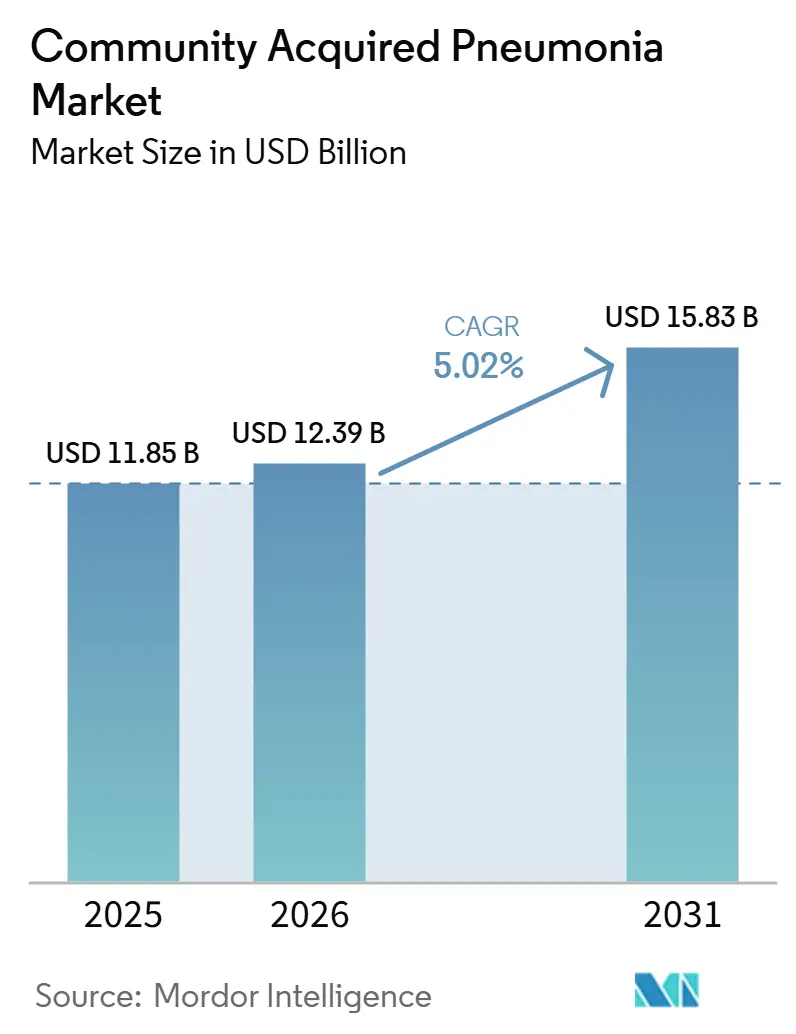

| 市場規模 (2026) | 12.39 十億米ドル |

| 市場規模 (2031) | 15.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市中肺炎市場分析

市中肺炎市場規模は2025年に118.5億米ドルと評価され、2026年の123.9億米ドルから2031年までに158.3億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.02%です。

市中肺炎市場は、入院リスクが高く、回復期間が長く、退院後の死亡率が一般集団より高い高齢者および免疫不全患者における疾患負担の増大によって支えられています。市中肺炎市場はまた、病原体の特定に要する時間を短縮し、臨床医が標的治療の選択に向けてより迅速に動けるよう支援する分子呼吸器パネルの幅広い活用からも恩恵を受けています。成人の肺炎球菌に関する推奨事項が拡大され、次世代の小児候補ワクチンが重要な開発段階を進んでいることから、ワクチン政策が別の支援層を加えており、これにより予防プログラムが年齢層を超えて活発に維持されています。市中肺炎市場はまた、新規抗生物質、ワクチン、および分散型診断がバリューチェーンの異なる部分を同時に形成することで、より選択的な競争が見られるようになっています。同時に、診断の遅れ、耐性の圧力、および重症ケアの高コストが、アクセスを制限し、新製品が臨床的価値をより広い商業的普及へと転換するペースを遅らせ続けています。

主要レポートのポイント

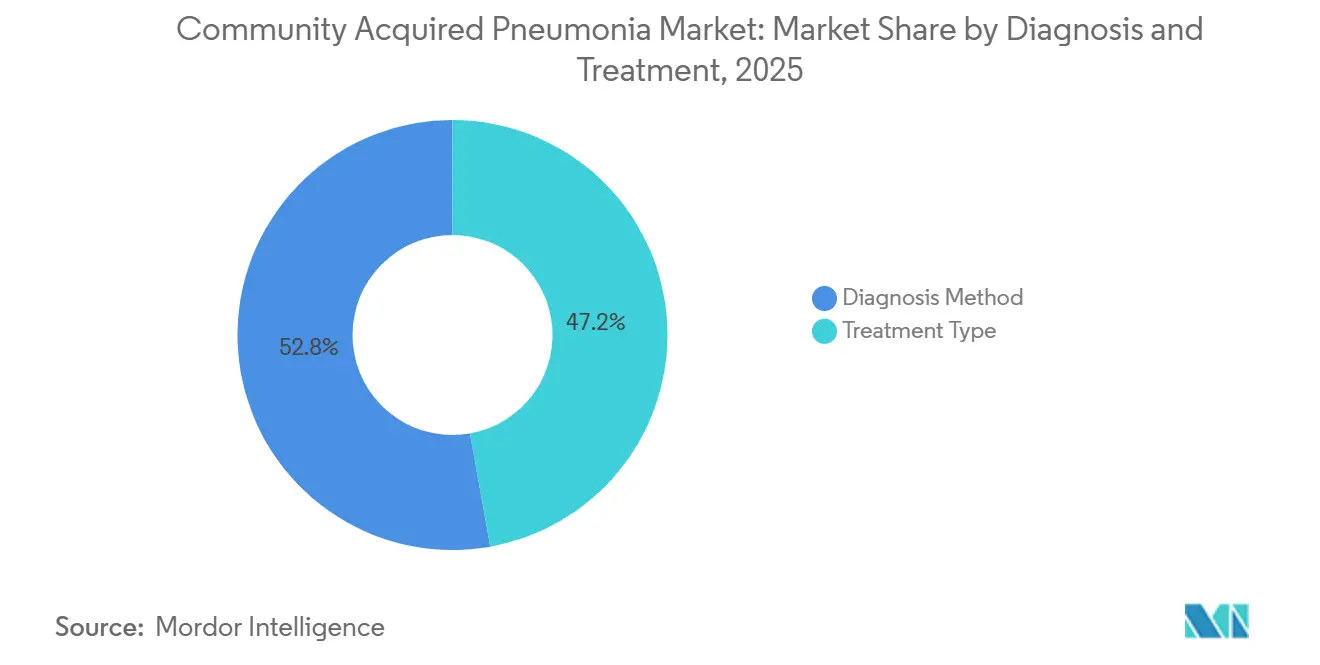

- 診断・治療別では、診断方が2025年の市中肺炎市場シェアの52.83%を占め、治療タイプは2031年までのCAGRが5.54%と最も高い予測成長率を記録しました。

- 病原体タイプ別では、細菌性肺炎が2025年の市中肺炎市場規模の60.38%を占め、ウイルス性肺炎は2031年までに6.76%のCAGRで拡大すると予測されています。

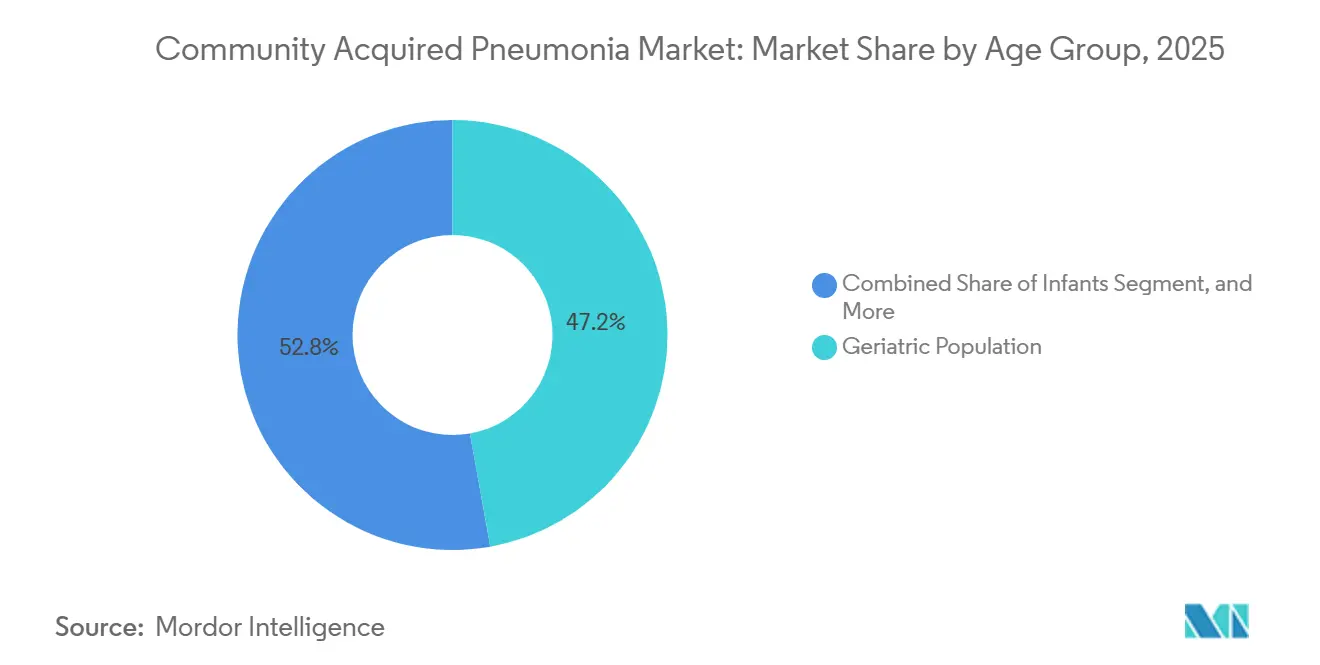

- 年齢層別では、高齢者人口が2025年に47.16%のシェアでトップとなり、乳児が2031年までのCAGRが7.57%と最も速い成長を示しました。

- リスク因子別では、慢性疾患が2025年に39.63%のシェアを獲得し、免疫系の低下は2031年までに5.94%のCAGRで成長すると予測されています。

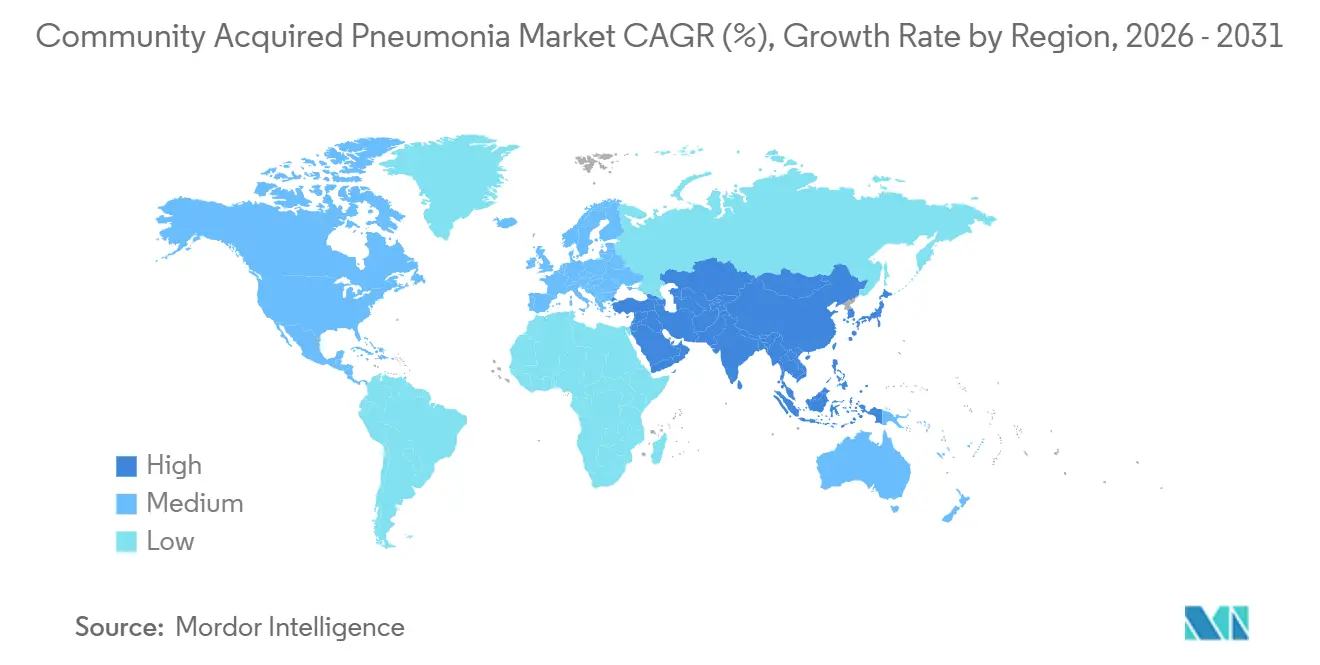

- 地域別では、北米が2025年に35.63%のシェアでトップとなり、アジア太平洋は2031年までに6.04%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル市中肺炎市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高齢者および免疫不全患者における 市中肺炎負担の増大 | +1.4% | グローバル、北米、西欧、 アジア太平洋の主要高齢化市場に集中 | 長期(4年以上) |

| 耐性呼吸器病原体に対する 抗生物質イノベーションの増加 | +0.9% | 北米および欧州が先行し、 日本、韓国、オーストラリアが続く | 中期(2〜4年) |

| 市中肺炎の早期ワークアップにおける 迅速診断と画像診断の幅広い活用 | +0.8% | グローバル、北米が 導入をリードし、アジア太平洋が最速でスケール | 中期(2〜4年) |

| 肺炎球菌および呼吸器ワクチン接種の より広範な普及 | +0.7% | グローバル、北米および欧州で最も強く、 アジア太平洋および南米での政策拡大 | 長期(4年以上) |

| 外来ステップダウン療法における 新規薬剤の活用不足 | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 外来および在宅管理経路の 拡大 | +0.5% | 北米、欧州、 および一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢者および免疫不全患者における市中肺炎負担の増大

市中肺炎市場は、重篤な疾患と繰り返しのケアエピソードのリスクが高い高齢者および免疫不全患者の着実な増加とともに拡大しています。2025年のJAMA Network Openに掲載された研究では、65歳以上の成人が米国で最も重い入院負担を担っており、広範なワクチン使用にもかかわらず肺炎球菌が依然として症例の14%を引き起こしていることが示されました。[1]アメリカ医師会、「米国高齢成人における全原因および肺炎球菌性市中肺炎入院」、JAMA Network Open、jamanetwork.com 2025年のEuropean Journal of Internal Medicineに掲載されたメタ分析では、市中肺炎で入院した成人の3人に1人が翌年以内に死亡し、死亡率は65歳未満の患者では5%から80歳以上では14%に上昇し、複数の併存疾患を持つ患者では43%に達することが明らかになりました。[2]Elsevier、「高齢患者における肺炎の包括的管理」、European Journal of Internal Medicine、doi.org これらのアウトカムは、急性エピソードのみへの支出を制限するのではなく、予防、早期診断、入院治療、および退院後管理に対する需要を強く維持しています。同じパターンが市中肺炎市場の長期ケア計画における役割を強化しています。なぜなら、移植レシピエント、免疫抑制療法を受けている患者、がんまたはHIVとともに生活している人々は、より広範な病原体多様性とより高い治療失敗リスクを示すからです。

耐性呼吸器病原体に対する抗生物質イノベーションの増加

市中肺炎市場はまた、耐性が古い経験的レジメンの信頼性を弱める中で、抗生物質イノベーションによっても形成されています。2026年のフェーズ3 OPTICおよびOPTIC-2試験のプールされた分析では、フルオロキノロン感受性が低下した病原体を持つ患者を含む、微生物学的に多様な細菌性市中肺炎集団において、オマダサイクリンがモキシフロキサシンに対して非劣性を維持したことが確認されました。2026年のAntibioticsに掲載された論文では、レファムリンやオマダサイクリンなどの新規薬剤が、下気道感染症においてマクロライドおよびフルオロキノロンの有用性を低下させた耐性経路を回避するように設計されていることが説明されました。Basilea Pharmaceuticaは2026年にBAL2420のフェーズ1投与を開始し、追加のCARB-X資金提供は、現在承認されている薬剤が完全にカバーしていないグラム陰性耐性のギャップに対するファーストインクラスアプローチへの継続的な支援を示しました。その結果、市中肺炎市場は単純なクラス置換を超え、標準療法が失敗した場合にプレミアムポジショニングを正当化できる標的療法へと移行しています。

市中肺炎の早期ワークアップにおける迅速診断と画像診断の幅広い活用

市中肺炎市場は、病原体の確認が初期ケアの場に近づいているため、より迅速な診断から恩恵を受けています。Rocheは2025年にcobas Respiratory 4-flexアッセイのFDA認可を取得しました。このアッセイは既存のcobas システム上で動作し、完全な機器交換サイクルを必要とせずに、より広範な高スループット呼吸器検査をサポートします。[3]Roche Diagnostics、「RocheのTAGSテクノロジーを搭載した初の呼吸器検査がFDA認可を取得」、Roche Diagnostics、diagnostics.roche.com bioMérieuxは2026年にBIOFIRE SPOTFIRE R/STplusパネルのIVDR CEマーキングを取得し、欧州における患者近傍の呼吸器検査オプションを拡大し、呼吸器病因のより迅速な鑑別に向けた動きを強化しました。[4]bioMérieux S.A.、「bioMérieux、2つのBIOFIRE SPOTFIREパネルのIVDR CEマーキングを取得」、bioMérieux、biomerieux.com より迅速な同定は治療選択を変え、不必要な広域スペクトル使用を減らし、臨床医が不確実性をより早く排除できる場合に選択された患者の外来ケアをより実用的にします。これにより、市中肺炎市場は分子検査の普及と密接に結びついています。なぜなら、より優れた診断が、タイムリーな病原体認識に依存するブランド療法の商業的ケースを改善するからです。

肺炎球菌および呼吸器ワクチン接種のより広範な普及

市中肺炎市場は、成人および小児の予防プログラムが同時に拡大しているため、ワクチン接種政策から引き続き恩恵を受けています。2024年、ACIPは年齢ベースの肺炎球菌結合型ワクチンの推奨を50歳以上のすべての成人に拡大し、実際の定期的な普及を制限していたより選択的な枠組みを置き換えました。同じCDCが支持するエビデンスは、肺炎球菌性肺炎または侵襲性肺炎球菌疾患で入院した50歳から64歳の成人の90%が少なくとも1つの基礎リスク状態を持っていたことを示しており、これはより早期の成人カバレッジの論理を支持しています。2025年のFrontiers in Public Healthに掲載されたレビューでは、乳児PCVプログラムからの集団免疫が、血清型3および19Aなどの重要な血清型に対して高齢者を完全にカバーしていないことが明らかになり、成人向けワクチン戦略の余地が残されています。これにより、市中肺炎市場は予防面で強化されると同時に、カバレッジのギャップが残る環境での診断薬および治療薬の下流での使用も維持されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) 予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 標準レジメンの有効性を低下させる 抗生物質耐性 | -0.8% | グローバル、南アジア、東南アジア、 サブサハラアフリカで最も深刻 | 長期(4年以上) |

| 最適でない治療につながる 診断の遅れまたは不正確さ | -0.7% | グローバル、アジア太平洋、中東・アフリカ、 南米で最も強く、農村部の先進市場にも波及 | 中期(2〜4年) |

| 重症ケア管理および 新規抗生物質の高コスト | -0.6% | グローバル、特に新興市場で制限的 | 長期(4年以上) |

| 市中肺炎サブタイプに対する 個別化治療アプローチの限界 | -0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準レジメンの有効性を低下させる抗生物質耐性

市中肺炎市場は、耐性が標準的な第一選択レジメンの有効性を侵食し続けているため、依然として大きな障壁に直面しています。2026年の市中肺炎分離細菌の横断的研究では、ベータラクタム系、マクロライド系、フルオロキノロン系にわたる耐性が記録され、以前の抗生物質曝露がそれらの耐性パターンと密接に関連していました。第一選択療法の予測可能性が低下すると、臨床医はより迅速に予備薬剤にエスカレートし、治療コストが増加し、スチュワードシップシステムへの圧力が高まります。多くの国の償還経路は依然として耐性パターンよりも遅く動いているため、新しいブランド薬は常に臨床的価値と同じペースで商業的な牽引力を得るわけではありません。これにより、市中肺炎市場は圧力下に置かれています。なぜなら、より良い治療への需要は存在しますが、アクセスルール、予算制限、およびスチュワードシップの保護措置が依然として広範な普及を遅らせているからです。

最適でない治療につながる診断の遅れまたは不正確さ

市中肺炎市場はまた、病院の診断能力と一次医療および外来ケアの現実との間のギャップによっても制約されています。フランスのHASは2025年に外来ガイダンスを更新し、外来市中肺炎ケアにおける確率論的抗生物質処方に引き続き依存しており、これは先進的な医療システムでさえ日常的な診療において病原体を迅速に確認できないことを示しています。2025年にEpidemiology & Infectionを通じて発表された疫学的研究では、30万9,000人年以上にわたる大規模な中国のコミュニティコホートを追跡し、市中肺炎の発生率が年間1,000人あたり42.1件であり、39.2件が外来環境のみで管理され、治療開始前に確認がほとんど行われていないことが明らかになりました。このパターンは低コストの経験的抗生物質を優先し、高度な診断の使用を遅らせ、標的療法に移行する症例の割合を減少させます。アジア太平洋、中東・アフリカ、南米のリソースが少ない地域では、市中肺炎市場は不均一な画像診断アクセスと検査能力によって制限されており、診断のアップグレード経路が遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

診断・治療別:分子プラットフォームが市中肺炎ワークアップを再形成

診断方法は2025年に52.83%のシェアを保持し、このセグメンテーションの最大部分となり、市中肺炎市場における中核的な支出の拠点となりました。胸部X線は、広く利用可能で、臨床医に馴染みがあり、入院および外来の両方の環境でコスト効率が高いため、標準的な入口として残っています。CTスキャンは、単純画像診断では鑑別診断が確定しない複雑、再発、または免疫不全の症例でより頻繁に使用されます。プロカルシトニンやC反応性タンパクなどの血液検査は細菌性対ウイルス性の鑑別を引き続き支援し、喀痰培養は耐性サーベイランスに重要であり、パルスオキシメトリーはトリアージでの迅速な重症度層別化をサポートします。これらのツールは、より高い価値を持つ分子的手法が日常的な使用に移行する中でも、市中肺炎市場を確立されたワークフローに根付かせています。

治療タイプは2031年までに5.54%のCAGRで成長すると予測されており、このカテゴリ内で最も速い成長プロファイルを持ち、より多くの将来価値を検査確認だけでなくケア提供に結びつけています。抗生物質は依然として治療支出の最大シェアを占めており、オマダサイクリンやレファムリンなどの新規薬剤は、病院が耐性リスクとフォーミュラリーのニーズに対応するにつれてその役割を拡大しています。酸素療法の需要も増加しています。なぜなら、より多くの高齢患者がより重篤な状態で来院し、在宅酸素デバイスが選択された低重症度症例の外来管理をサポートするようになっているからです。入院はコスト圧力に直面しており、重症度スコアリング、遠隔フォローアップ、および回避可能な入院を減らす外来対応療法のより広範な使用が促進されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

病原体タイプ別:ウイルス認識が細菌優位に追いつく

細菌性肺炎は2025年の市中肺炎市場規模の60.38%を保持し、他のすべての病原体カテゴリを大きく上回りました。肺炎球菌は依然として最もよく知られた単一病原体であり、2025年のJAMA Network Openに掲載された研究では、米国の高齢者における入院市中肺炎症例の14%を占めていることが明らかになりました。2025年のPneumoniaジャーナルに掲載されたシステマティックレビューでは、特に血清型3などの非ワクチン血清型が2020年以降に高齢の市中肺炎患者の間で再出現しており、より広範なワクチンカバレッジと病原体特異的検査への需要が維持されていることが報告されました。肺炎桿菌や耐性インフルエンザ菌などのグラム陰性病原体も高齢者および免疫不全患者においてより大きな役割を担っており、治療が困難な細菌性疾患に対する継続的な抗生物質イノベーションを支持しています。このため、市中肺炎市場は、病原体の組み合わせが徐々に広がる中でも、細菌管理から大きな商業的価値を引き続き得ています。

ウイルス性肺炎は2031年までに6.76%のCAGRで成長すると予測されており、市中肺炎市場で最も速く拡大する病原体グループとなっています。COVID期以降の呼吸器サーベイランスの改善により、不特定の市中肺炎カテゴリに残されるのではなく、具体的に特定されるウイルス感染の数が増加しています。マルチプレックス呼吸器パネルの普及も、ウイルス性、細菌性、および混合感染の鑑別を改善し、治療決定と疫学的報告パターンを変えています。真菌性肺炎は量的には小さいですが、免疫不全患者、特にアスペルギルスおよびニューモシスチス・イロベチイに対して専門的な診断と治療が必要なため、価値は高くなっています。非定型肺炎は、レジオネラ、マイコプラズマ・ニューモニエ、クラミドフィラ・ニューモニエなどの微生物がベータラクタム系に反応しにくいため、市中肺炎市場における治療の質にとって正確な病原体同定が中心的であり続けることから、臨床的に重要であり続けています。

年齢層別:高齢者優先と乳児免疫化の加速

高齢者人口は2025年の市中肺炎市場シェアの47.16%を保持し、ワクチン、治療薬、診断薬、および支持療法にわたる主要な商業的焦点として高齢者を位置づけました。高齢患者は入院の負担が高く、疾患がより重篤で、回復がより困難であるため、退院後もケアの強度が高く維持されています。2025年のFrontiers in Medicineに掲載された研究では、入院した高齢市中肺炎患者における栄養不良が、低血清アルブミンおよびヘモグロビンが独立した予測因子として機能し、入院期間の延長、院内死亡率の上昇、および30日再入院リスクの増大と独立して関連していることが明らかになりました。18歳から64歳の成人は、コホートが広いため依然として大きな外来ボリュームを占めていますが、一人当たりの重症度は高齢者グループよりも低くなっています。小児は、プロトコル、ワクチンパターン、および治療選択が成人の診療と大きく異なるため、市中肺炎市場において別個の臨床グループとして残っています。

乳児は2031年までに7.57%のCAGRで成長すると予測されており、市中肺炎市場の年齢層の中で最も速い拡大ペースをこのサブセグメントに与えています。その成長は、小児免疫化政策、新生児および乳児呼吸器感染症のより強い臨床的認識、および5歳未満の死亡率削減への幅広い政策的焦点によって支えられています。Pfizerは2026年5月に25価小児肺炎球菌結合型ワクチン候補をフェーズ3の重要な開発段階に進め、現在認可されている20価標準に対して約3,230人の乳児参加者を募集する試験を実施しています。小児管理はまた、2026年のIDSAおよびPIDSによる3ヶ月以上の乳児および小児向けの更新されたガイダンスによっても形成されており、主要市場における治療の期待を標準化するのに役立っています。予防プログラムが拡大し、臨床的注目が高まるにつれて、市中肺炎市場は乳児ワクチン、検査、および早期治療経路に関してより持続な投資を見込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

リスク因子別:慢性的な併存疾患が治療の複雑さを定義

慢性疾患は2025年に39.63%のシェアを占め、市中肺炎市場における商業的クラスターに関連する最大のリスクとして併存疾患を位置づけました。COPD、糖尿病、および心血管疾患は、感受性を高め、回復を複雑にし、市中肺炎を孤立したものとしてではなく、より広範な慢性ケア経路の中に置くことが多いため、依然として中心的です。ACIPが使用したCDCが支持するエビデンスは、肺炎球菌性肺炎または侵襲性肺炎球菌疾患で入院した50歳から64歳の成人の90%が少なくとも1つの基礎リスク状態を持っていたことを示しており、上流の慢性疾患負担と下流の市中肺炎需要との密接な関連を強化しています。これにより、スタンドアロンの市中肺炎ツールとして機能するのではなく、既存の呼吸器、糖尿病、または心臓管理システムに適合する製品にワークフロー上の優位性が生まれます。喫煙とアルコール依存症は、誤嚥リスクを高め、粘液線毛クリアランスを損ない、喫煙率が低下傾向にある場合でも特定の成人患者グループの脆弱性を高めるため、市中肺炎市場において依然として関連性があります。

免疫系の低下は2031年までに5.94%のCAGRで上昇すると予測されており、市中肺炎市場で最も速く成長するリスク因子グループとなっています。がん、自己免疫疾患、移植、およびHIV管理のための免疫抑制療法の増加により、非定型微生物、より広範な病原体多様性、およびより高い治療失敗リスクを示す患者数が拡大しています。APTARION Biotech AGは2026年1月に、5つの欧州諸国および米国にわたる重症市中肺炎におけるAON-D21のフェーズ2 ADCAP試験への登録を完了し、そのプログラムは病原体標的化だけでなく補助的な免疫応答管理への高まる関心を反映しています。このような免疫調節アプローチは、特に標準的な抗生物質のエスカレーションだけでは炎症負担に対処できない重症疾患に対して、新しい治療層を生み出す可能性があります。実際には、市中肺炎産業はこのグループでより臨床的に複雑になっており、その複雑さは、一般的なケア経路では複製が困難なプレミアム検査および治療モデルを支持しています。

地域分析

北米は2025年の市中肺炎市場シェアの35.63%を保持し、すべての地域グループの中でトップを維持しました。米国は、高度な病院インフラ、強力なワクチン政策、および治療薬と診断薬にわたる活発な臨床開発を組み合わせているため、主要な収益エンジンであり続けています。ACIPは肺炎球菌結合型ワクチンの適格性を50歳以上のすべての成人に拡大し、成人疾患管理の長期的な予防基盤を強化しました。MerckのCAPVAXIVEもFDA承認後に勢いを加え、同社はワクチンがこの年齢層の成人における侵襲性肺炎球菌疾患を引き起こす血清型の83%から85%をカバーしていると述べました。カナダは普遍的なカバレッジとコスト重視のケアモデルを通じて安定した需要を支援し、メキシコはボリュームを加えますが、高度な診の普及においては均一性が低い状態が続いています。

欧州は、強力なスチュワードシップの枠組みと安定したワクチンおよび診断需要に支えられ、市中肺炎市場で2番目に大きな地域ブロックであり続けました。フランスは2025年に外来市中肺炎抗生物質ガイダンスを更新し、合併症のない治療を最大7日間に制限し、より迅速なデエスカレーションとより鋭い抗生物質選択を強化しました。これにより標準レジメンの単位量が制限される可能性がありますが、迅速な呼吸器検査とより標的化された療法の価値提案も強化されます。ドイツ、英国、スペイン、イタリアは、分子診断、成人ワクチン接種、および病院ベースの抗生物質使用にわたって意味のある需要を引き続き加えています。

アジア太平洋は2031年までに6.04%のCAGRで成長すると予測されており、市中肺炎市場で最も速く拡大する地域となっています。インドは高い発生率のために重要であり続け、広範な公衆衛生プログラムが疾患負担と治療アクセスの取り組みの両方を高く維持しています。2025年の中国のコミュニティ研究では、市中肺炎の発生率が1,000人年あたり42.1件であり、ほとんどの症例が病原体確認なしに外来環境で管理されていることが明らかになり、ポイントオブケア診断の大きな機会を示しています。中東・アフリカおよび南米は、より良い検査ネットワーク、公共調達、およびワクチンアクセスが将来の診断および治療成長の基盤を徐々に改善しているため、市中肺炎市場においてまだ初期段階の機会を代表しています。

競合環境

市中肺炎市場は治療薬において適度に集約されており、診断薬においてはより断片化されているため、競合の激しさは製品タイプによって異なります。より小さな専門薬品会社のセットが差別化された抗生物質資産を保有し、Merck、Pfizer、GSKなどのより大きな会社はワクチンポートフォリオとより広範な呼吸器プログラムを通じてより目立って競合しています。診断薬では、Roche、bioMérieux、Thermo Fisher Scientific、QuidelOrtho、およびその他のプラットフォームベンダーが速度、幅、および展開の容易さで競合しており、分野はより広くなっています。これは、抗生物質、ワクチン、および診断薬の経済性が構造的に異なるため、市中肺炎市場がすべてのセグメントで同じ方法でスケールを報酬しないことを意味します。より迅速な検査をより確実な治療選択に結びつけることができる企業は、病院が臨床パフォーマンスとともにワークフロー効率をますます重視するため、優位性を得ています。

最近の戦略的動向は、市中肺炎市場が単一製品の発売だけでなく、プラットフォームの深さを中心に進化していることを示しています。bioMérieuxは2026年3月にBIOFIRE SPOTFIRE R/STplusパネルおよびR/STplusパネルミニのIVDR CEマーキングを取得し、欧州における患者近傍の呼吸器検査プレゼンスを強化しました。QuidelOrthoは2026年6月にLEX Diagnosticsの買収を完了し、Veloマルチプレックスリアルタイムポリメラーゼ連鎖反応ポイントオブケアプラットフォームを追加し、分散型診断における統合圧力を強化しました。Pfizerはまた、2026年に25価小児肺炎球菌ワクチン候補をフェーズ3の重要な試験に進め、中期的に乳児予防における競合ポジショニングを鋭化させる可能性があります。

ホスト応答管理、重症疾患補助薬、および市中肺炎市場内の耐性に焦点を当てたグラム陰性カバレッジにおいてホワイトスペースが依然として見られます。APTARIONのAON-D21は、病原体を直接攻撃するのではなく重症市中肺炎における過炎症反応を標的とするため、標準的な抗生物質とは異なる競合ポジションを持つ一例です。BasileaのBAL2420は、コリスチン耐性株を含むグラム陰性細菌に対して開発されており、承認されている細菌性市中肺炎オプションがギャップを完全にカバーしていない別の例です。ガイドラインの整合性が病院の購買とペイヤーの決定においてより重要になるにつれて、市中肺炎市場は、差別化されたエビデンスと日常的な呼吸器ケア経路へのより容易な統合を組み合わせた企業を引き続き優遇する可能性があります。

市中肺炎産業リーダー

AbbVie Inc.

Novartis AG

AstraZeneca plc

bioMérieux S.A.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Pfizerは、PF-07872412(25vPnC)、25価肺炎球菌結合型ワクチン候補のフェーズ3小児試験を開始し、約3,230人の乳児参加者を募集し、候補を認可された20価標準治療ワクチンと直接比較しました。このフェーズ3プログラムは、堅牢なフェーズ2免疫原性結果に続くものであり、Pfizerが乳児肺炎球菌ワクチンセグメントに挑戦するための位置づけをしています。

- 2026年4月:Basilea Pharmaceuticaは、カルバペネムおよびコリスチン耐性株を含むグラム陰性細菌を標的とするファーストインクラスのLptA阻害剤抗生物質BAL2420のフェーズ1臨床試験に最初の患者を投与しました。CARB-Xは試験を支援するためにBasileaに追加の600万米ドルの非希薄化資金を授与し、CARB-Xの総コミットメントを820万米ドルに引き上げました。

- 2026年3月:bioMérieuxは、欧州における患者近傍の呼吸器および咽頭痛診断のためのBIOFIRE SPOTFIRE R/STplusパネルおよびR/STplusパネルミニのIVDR CEマーキングを取得しました。両製品は2026年第2四半期にCEマーキングを認識する国々で利用可能になりました。

- 2026年1月:APTARION Biotech AGは、重症市中肺炎におけるAON-D21の国際フェーズ2 ADCAP試験への登録を完了しました。試験は5つの欧州諸国および米国にわたって150人の患者を登録し、重症呼吸器感染症に対する最初のLアプタマー免疫調節候補をテストしました。

グローバル市中肺炎市場レポートの範囲

市中肺炎(CAP)市場は、病院または医療施設外で取得した肺炎の予防、診断、治療、および管理のためのグローバル市場で構成されています。抗生物質、抗ウイルス薬、および補助的治療などの医薬品療法、検査室検査、画像診断技術、およびポイントオブケア診断ツールを含む診断製品、ならびに市中肺炎の予防と管理に使用されるワクチンおよび支持療法製品が含まれます。

市中肺炎(CAP)市場は、診断・治療、病原体タイプ、年齢層、リスク因子、および地域に基づいてセグメント化されています。診断・治療別では、市場は診断方法と治療タイプに分類されます。診断方法には胸部X線、CTスキャン、喀痰培養、血液検査、およびパルスオキシメトリーが含まれ、治療タイプには抗生物質、酸素療法、入院、および支持療法が含まれます。病原体タイプ別では、市場は細菌性肺炎、ウイルス性肺炎、真菌性肺炎、および非定型肺炎に分類されます。年齢層に基づいて、市場は乳児、小児、成人、および高齢者人口にセグメント化されています。リスク因子別では、市場には慢性疾患、喫煙歴、アルコール依存症、および免疫系の低下を持つ患者が含まれます。地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にわたって分析されています。

| 診断方法 | 胸部X線 |

| CTスキャン | |

| 喀痰培養 | |

| 血液検査 | |

| パルスオキシメトリー | |

| 治療タイプ | 抗生物質 |

| 酸素療法 | |

| 入院 | |

| 支持療法 |

| 細菌性肺炎 |

| ウイルス性肺炎 |

| 真菌性肺炎 |

| 非定型肺炎 |

| 乳児 |

| 小児 |

| 成人 |

| 高齢者人口 |

| 慢性疾患 |

| 喫煙 |

| アルコール依存症 |

| 免疫系の低下 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・フリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 診断・治療別 | 診断方法 | 胸部X線 |

| CTスキャン | ||

| 喀痰培養 | ||

| 血液検査 | ||

| パルスオキシメトリー | ||

| 治療タイプ | 抗生物質 | |

| 酸素療法 | ||

| 入院 | ||

| 支持療法 | ||

| 病原体タイプ別 | 細菌性肺炎 | |

| ウイルス性肺炎 | ||

| 真菌性肺炎 | ||

| 非定型肺炎 | ||

| 年齢層別 | 乳児 | |

| 小児 | ||

| 成人 | ||

| 高齢者人口 | ||

| リスク因子別 | 慢性疾患 | |

| 喫煙 | ||

| アルコール依存症 | ||

| 免疫系の低下 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・フリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの市中肺炎分野の予測値は?

市中肺炎市場規模は、2026年の123.9億米ドルから2031年までに158.3億米ドルに達すると予測されており、2026年から2031年にかけてのCAGRは5.02%です。

市中肺炎ケアにおける現在の支出をリードする製品分野はどれですか?

診断方法は2025年に52.83%のシェアでそのカテゴリをリードし、現在の支出が依然として画像診断、検査確認、および早期ワークアップツールにいかに強く依存しているかを示しています。

最も速く成長している病原体カテゴリはどれですか?

ウイルス性肺炎は最も速く成長している病原体セグメントであり、マルチプレックス診断がより多くのウイルス症例を特定するにつれて、2031年までに6.76%のCAGRで拡大すると予測されています。

商業的に最も重要な患者グループはどれですか?

高齢者は最大の年齢ベースのグループであり続け、高齢者人口は2025年に47.16%のシェアを保持しており、より高い重症度、入院、およびフォローアップケアのニーズを反映しています。

最も強い成長機会を提供する地域はどこですか?

アジア太平洋は、疾患負担が依然として高く、診断の普及にまだ改善の余地があるため、2031年までのCAGRが6.04%と最も速く成長している地域です。

ベンダー戦略を形成する主要な競合テーマは何ですか?

主要なテーマは統合であり、企業はより迅速な診断、差別化された抗生物質、およびワクチンプログラムを組み合わせて、日常的な呼吸器ケア経路により緊密に適合させています。

最終更新日: