米国水素生成市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

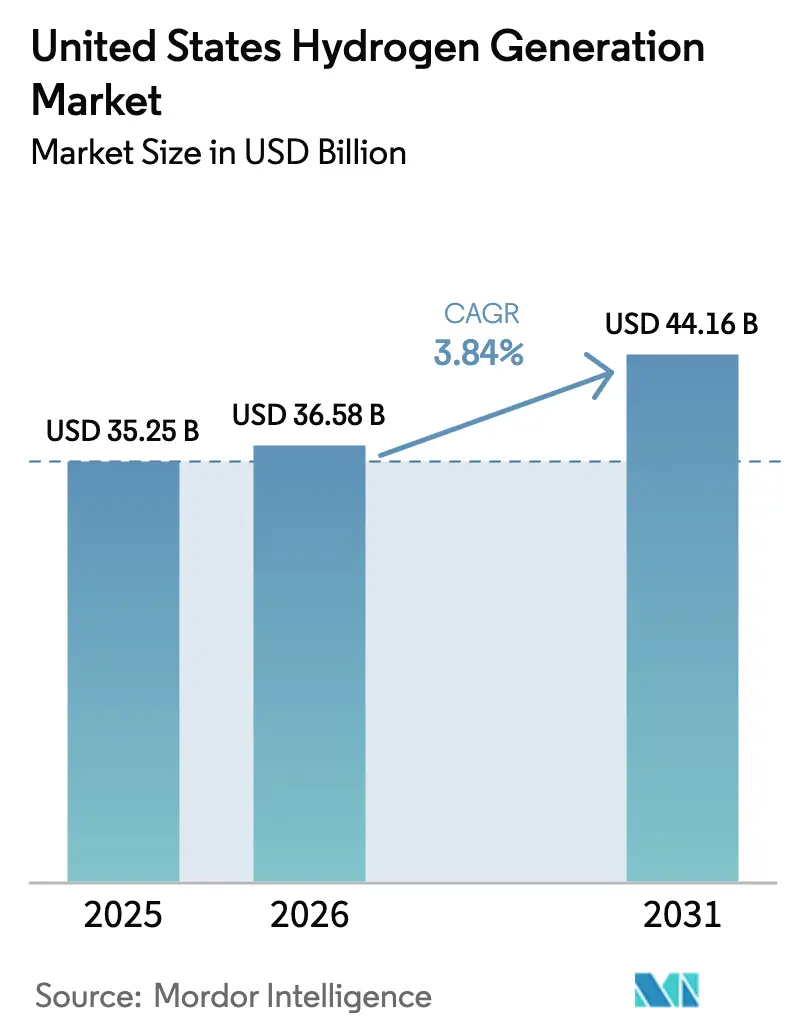

| 基準年の市場規模 (2025) | 35.25 十億米ドル |

| 市場規模 (2026) | 36.58 十億米ドル |

| 市場規模 (2031) | 44.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.84% CAGR |

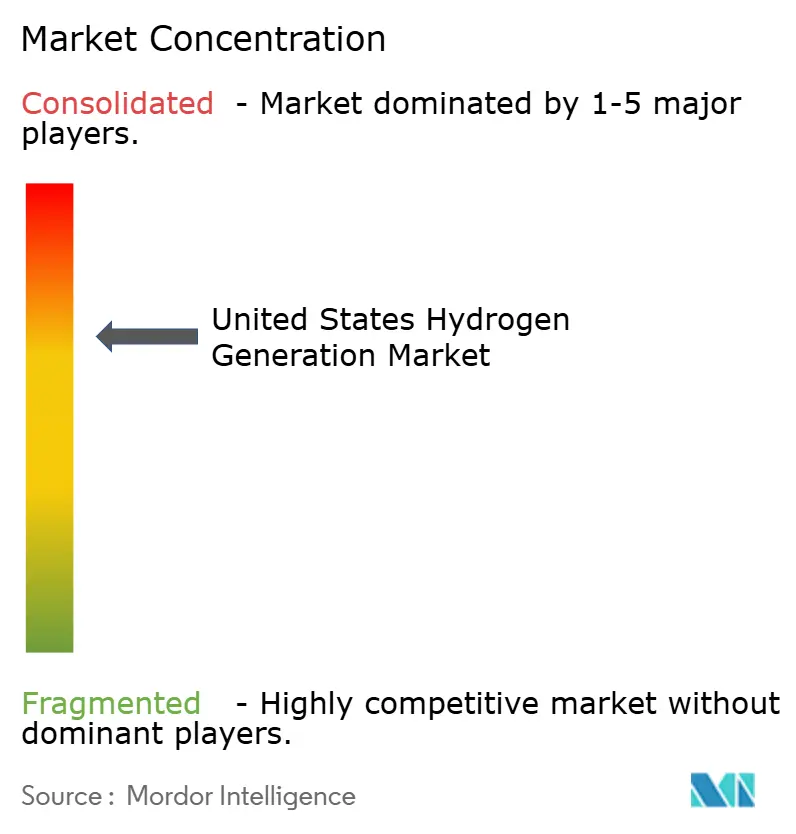

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国水素生成市場分析

米国水素生成市場規模は、2025年のUSD 352億5,000万、2026年のUSD 365億8,000万から2031年までにUSD 441億6,000万に拡大し、2026年から2031年にかけてCAGR 3.84%を記録する見込みです。

この安定したトップラインは構成の急激な変化を覆い隠しており、電気分解によるグリーン水素はセクション45Vの税額控除の恩恵を受ける一方、既存のグレー水素生産者はオフテイカーが検証済みの炭素強度開示を要求する中で利益率の縮小に直面しています。エネルギー省(DOE)の7つの地域クリーン水素ハブはUSD 70億の資金援助を受け、生産と需要のクラスターを束ねることで、商業輸送と比較して配送コストを20〜30%削減しています。[1]米国エネルギー省、「地域クリーン水素ハブ」、Energy.gov、energy.gov 産業ガス大手は、中間層の45Vインセンティブの資格を得るために、既存の水蒸気メタン改質(SMR)資産に炭素回収を組み合わせており、電解槽専門企業は特にテキサス州とカリフォルニア州でマイナス価格の再生可能エネルギーの時間帯を活用しています。インフラ上の制約は依然として重大であり、専用水素パイプラインは1,600マイル未満にとどまり、150マイルを超える輸送では1kgあたりUSD 2〜4の物流コストが加算されます。また、乾燥地帯の州では100MWの電気分解プロジェクトの水利用許可が12〜18ヶ月のスケジュール遅延を招く可能性があります。[2]米国環境保護庁、「水利用許可」、EPA、epa.gov

レポートの主要ポイント

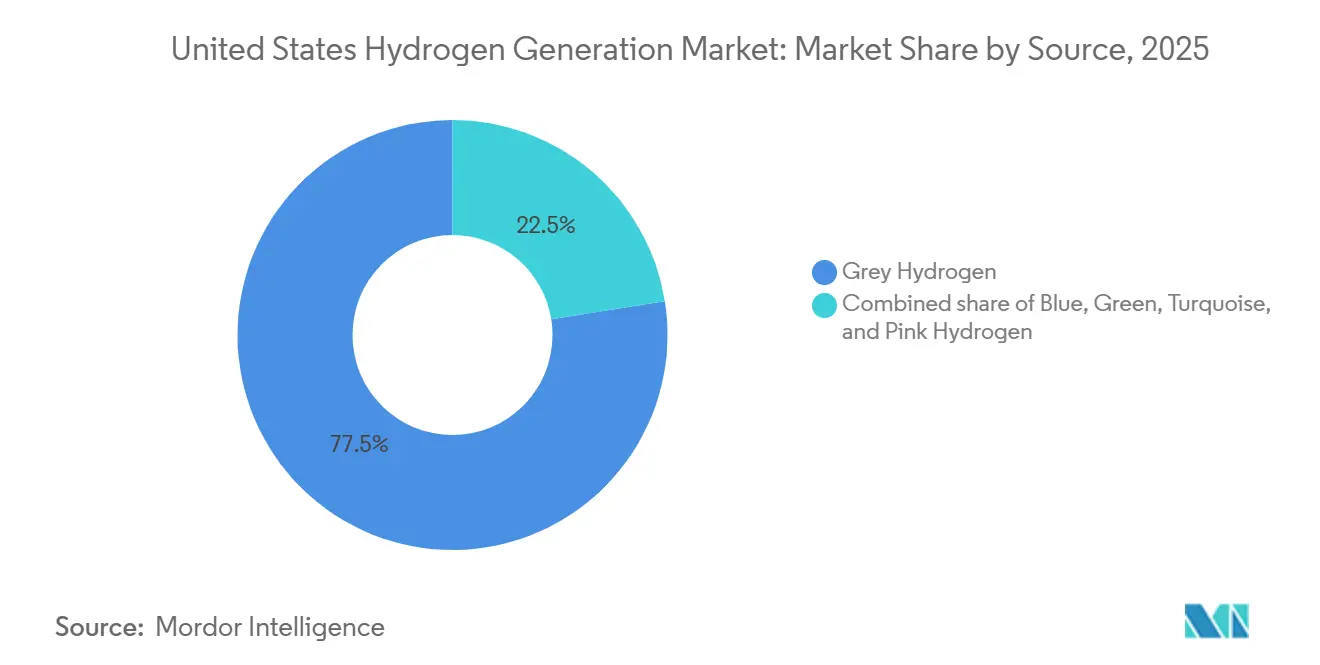

- 供給源別では、グレー水素が2025年の米国水素生成市場シェアの77.5%を占め、グリーン水素は2031年にかけてCAGR 32.9%で拡大する見込みです。

- 技術別では、水蒸気メタン改質(SMR)が2025年の設備容量の72.9%を占め、電気分解は2031年にかけてCAGR 29.5%で成長すると予測されています。

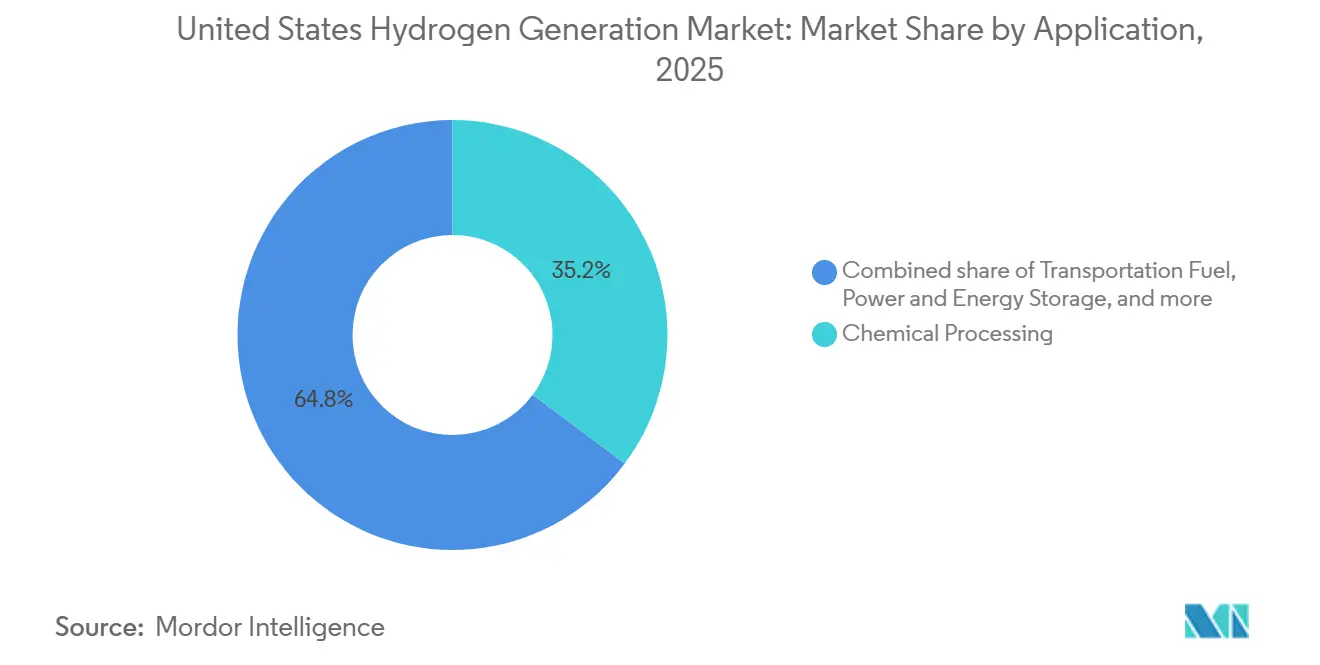

- 用途別では、化学処理が2025年の需要の35.2%を占め、輸送燃料は2031年にかけてCAGR 30.4%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国水素生成市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレ削減法の生産税額控除 | +1.2% | 湾岸岸、カリフォルニア州、中西部ハブ | 中期(2〜4年) |

| 脱炭素化が困難なセクターにおける米国の脱炭素化義務 | +0.8% | 炭素価格設定または低炭素燃料基準を持つ州(カリフォルニア州、ワシントン州、オレゴン州) | 長期(4年以上) |

| ブルー水素向け精製所・アンモニアの改修需要の増加 | +0.6% | 湾岸岸および中西部アンモニア地帯 | 短期(2年以内) |

| DOE地域クリーン水素ハブへの資金援助 | +0.7% | 全国7つのハブ地域 | 中期(2〜4年) |

| 余剰再生可能エネルギーの抑制主導型オフテイク | +0.5% | テキサス州(ERCOT)、カリフォルニア州(CAISO)、中西部風力回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレ削減法の生産税額控除

2025年1月に発効したセクション45Vは、GREETモデルで検証されたライフサイクル排出量がH₂ 1kgあたりCO₂e 0.45kg未満の水素に対し、1kgあたり最大USD 3の控除を提供します。[3]米国内国歳入庁、「セクション45V – クリーン水素生産控除」、IRS、irs.gov この控除は10年間譲渡可能であり、プロジェクトの加重平均資本コストを約150ベーシスポイント削減します。資格を得るには、開発者は電解槽を新規再生可能資産と同一敷地に設置し、電力を時間単位で一致させる必要があり、この要件により資本コストが20〜30%増加しますが、炭素強度の閾値が保証されます。このインセンティブはギガワット規模の電解槽の発表を多数促しましたが、開発者が調達のボトルネックと長い系統連系待ちを乗り越える中、最終投資決定への進展は選択的なままです。この控除の確実性により、オフピーク時の風力・太陽光をグリッドに捨てるのではなく低炭素燃料として収益化する構造的な電力購入契約が可能になっています。

脱炭素化が困難なセクターにおける米国の脱炭素化義務

カリフォルニア州の2024年低炭素燃料基準改正などの州政策は、重量輸送向けグリーン水素に対し1kgあたりUSD 1.20〜1.50相当のコンプライアンスクレジットを付与します。[4]カリフォルニア州大気資源委員会、「低炭素燃料基準」、CARB、arb.ca.gov 製鉄業者は高炉への水素注入を試験し、コークス炭の最大30%を代替しようとしており、Cleveland-Cliffsはインディアナ・ハーバーのパイロットプロジェクトをUSD 1億5,000万の改修のもと2026年に開始する予定です。同様の試験がセメントおよびガラス分野でも進行中であり、電化が実用的でない分野における水素の役割を強化しています。2026年に最終化された連邦調達ガイドラインは低炭素投入物を優遇し、公共事業請負業者を認証済み水素へと誘導しています。全国的な炭素価格が存在しない中、採用は再生可能エネルギーの過剰建設と明示的な炭素強度目標を組み合わせた沿岸部および五大湖州に集中しています。

ブルー水素向け精製所・アンモニア改修需要の増加

湾岸岸の精製所は2025年に約800万バレル/日を処理しており、既存のSMRユニットに炭素回収を追加しています。ExxonMobilのベイタウンプロジェクトは、2026年末までに年産150万トンの水素プラントからCO₂の90%を除去し、中間層の45Vクレジットを獲得します。CF Industriesはドナルドソンビルのアンモニア施設で年産200万トンのCO₂に対する炭素回収を設計しており、2028年にはブルーアンモニアの輸出を計画しています。これらのアップグレードは減価償却済み資産の寿命を延ばすとともに、2026年に発効する欧州の炭素国境関税との整合性を確保します。改修の経路はグリーンフィールドの電気分解と比較して資本効率が高いですが、テキサス州とルイジアナ州に集中するパイプラインおよび塩水層の貯留施設へのアクセスに依存しています。

DOEの水素ハブ資金援助による地域プロジェクトの解放

DOEは2024〜2025年に7つの地域クリーン水素ハブのフェーズ1として、フロントエンドエンジニアリングと許認可をカバーするためにUSD 10〜15億を拠出しました。湾岸岸ハブは既存のパイプラインと岩塩ドーム貯蔵を活用し、2030年までに年産120万トンのブルー・グリーン水素を目標としています。アパラチアハブは枯渇したガス田でのSMRと炭素貯留を組み合わせ、1kgあたりUSD 2未満の配送コストで肥料・金属プラントに供給します。国家環境政策法の審査と電解槽の供給ラインの逼迫により、スケジュールは6〜12ヶ月遅延し、最初の生産量は2028〜2029年にずれ込んでいます。遅延があっても、このプログラムはオフテイクを集約し、融資スプレッドを最大150ベーシスポイント削減する連邦信用補完を提供することで、初の実証プロジェクトのリスクを軽減しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グレー水素に対する水素の均等化コストの高さ | -0.9% | 炭素価格設定または低炭素燃料基準のない地域 | 短期(2年以内) |

| パイプラインおよび貯蔵インフラの希薄さ | -0.6% | 湾岸岸石油化学回廊を除く全国 | 中期(2〜4年) |

| SMR生産者向けの天然ガス価格の変動 | -0.4% | 北東部およびカリフォルニア州で最も高い | 短期(2年以内) |

| 電気分解のための水利用許可 | -0.3% | 南西部、グレートプレーンズ、その他の乾燥または水資源制限州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存グレー水素に対する水素均等化コストの高さ

未処理のSMRは湾岸岸のバイヤーに1kgあたりUSD 1.00〜1.50で水素を供給しますが、系統連系型電気分解はインセンティブ前でUSD 4.00〜6.00/kgのコストがかかります。USD 3の満額控除を受けても、配送済みグリーン水素はしばしば1kgあたりUSD 1.50〜2.50に留まり、明示的な炭素価格なしにはほとんどのアンモニアおよび精製所のオフテイカーが吸収できない50〜100%のプレミアムとなります。ブルー水素は控除前でUSD 2.00〜2.50/kgとギャップを縮小しますが、利用可能な貯留サイトと耐久性のあるCO₂オフテイク契約が必要です。電解槽の設備投資コストはPEMで現在1kWあたりUSD 800〜900まで低下しており、差は縮小しますが、グレー水素とのパリティはさらなる政策支援がなければ概ね2030年頃と予想されています。

水素パイプライン・貯蔵インフラの希薄さ

国内の水素ネットワークは合計1,600マイル未満であり、ほとんどの生産者は150マイルを超える輸送に対し1kgあたりUSD 2〜4を加算するチューブトレーラーに依存せざるを得ません。Air Productsはルイジアナ州の施設からバトンルージュまでUSD 5億、100マイルのパイプラインを建設中であり、この10年間で初のグリーンフィールド路線となります。1kgあたりUSD 0.10〜0.20の低コスト岩塩空洞貯蔵は湾岸岸のドームに限定されており、多くのハブは1kgあたりUSD 1.00〜2.00のコストがかかる圧縮または液化タンクに依存しています。共通キャリアアクセスの欠如は商業価格の変動を高め、プロジェクトのハードルレートに200〜300ベーシスポイントを加算し、既存の産業回廊外での投資を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:グレーの優位性とグリーンの加速

グレー水素は、湾岸岸の精製所と中西部のアンモニアプラントに集積する100以上の老朽化したSMR施設により、2025年の生産量の77.5%を支配しました。これらのユニットの多くはすでに減価償却済みであり、天然ガスがMMBtuあたりUSD 3近辺に留まる限り、連邦炭素費用がなくても1kgあたりUSD 1未満で製品を供給します。ブルー水素の設備容量は、事業者が既存の改質装置に炭素回収を追加するにつれて増加しており、ExxonMobilのベイタウンアップグレードは2026年から年産130万トンのCO₂を貯留し、CF IndustriesのドナルドソンビルスキームはCO₂年産200万トンを2028年までに目標としています。メタン熱分解によるターコイズ水素はニッチなままであり、Monolith Materialsのネブラスカ施設は年産14,000トンを生産していますが、固体カーボンブラック副産物が長期のタイヤ産業契約を獲得できれば拡大する可能性があります。ExelonとConstellationによるピンク水素のパイロットは原子力発電による電気分解の可能性を示していますが、原子力発電所と水素オフテイクを連携させるためのライセンス枠組みはまだ発展途上です。

グリーン水素は2025年の生産量のわずか3〜4%を占めるにとどまりましたが、CAGR 32.9%により2031年までに15〜20%の普及率に達する見込みです。Plug Powerのロチェスターにある120MWの水力発電バックアップ型プラントは2025年12月に稼働し、1日50トンをクレジット前でおよそ1kgあたりUSD 2.50で生産しています。カリフォルニア州の2035年までに100%ゼロエミッション荷役トラックを義務付ける規制は、Air LiquideとShellがロサンゼルス盆地周辺に計画する十数か所の給油ステーションを支えています。全体として、発表されたプロジェクトが定格容量に達した場合、グリーン経路における米国水素生成市場規模は2031年までにUSD 90億を超える可能性がある一方、グレーの収益は開示規制の強化の中で横ばいとなっています。

技術別:SMRの優位性にもかかわらず電気分解が拡大

水蒸気メタン改質は2025年に市場シェア72.9%を保持し、資本効率のベンチマークであり続けており、建設コストは1日1kgあたりUSD 500〜700であるのに対し、電気分解はUSD 1,200〜1,500です。それでも、セクション45Vがコスト差を縮小し再生可能エネルギーの過剰建設が加速する中、電気分解はCAGR 29.5%で拡大しています。ミネソタ州にあるCumminsの1GWアルカリ電解槽工場はハートランドハブの需要を支え、Plug PowerのPEM技術はAmazonの物流センターにおける周波数調整市場向けの急速サイクリングを可能にしています。固体酸化物電気分解は廃熱を活用することでシステム効率を80〜85%に引き上げる可能性があり、Bloom EnergyのアイダホNational Laboratoryとの2MWパイロットは1kgあたりUSD 1.50〜2.00の目標コストで原子力発電との統合を試験しています。

自己熱改質(ATR)は、統合された酸素供給が圧力を高め炭素回収率を90%以上に改善するため、新規ブループロジェクトの優先経路となっています。Air Productsのルイジアナ州における年産75万トンのATR施設は95%のCO₂除去を目指し、2027年に試運転を予定しています。石炭ガス化と部分酸化は古いアパラチア施設で顕著でしたが、事業者が炭素回収の改修ではなく高排出資産の廃止を選択する中で減少しています。電解槽コストがDOEの2030年目標であるUSD 400/kWに向かう中、電気分解に帰属する米国水素生成市場シェアは10年以内にATRと部分酸化の合計を上回る可能性があります。

用途別:化学処理が基盤を固め、輸送が加速

化学処理は2025年に水素の35.2%を消費し、年産約800万トンのアンモニア合成と年産300万トンのメタノールに大きく偏っています。アンモニア輸出業者は2026年から始まるEUの炭素国境関税に直面しており、市場アクセスを確保するためのブルー水素改修を推進しています。石油精製は同程度の需要規模を示しており、原油処理量の経済性への影響を最小限に抑えながら硫黄排出量を削減するための脱硫装置の改修を進めています。Marathon PetroleumのGaryville精製所は2025年に炭素回収追加のためにUSD 3億を投じることを約束し、このトレンドを裏付けています。

輸送はクラス8燃料電池トラックが全国的に普及する中、CAGR 30.4%で拡大する最も成長の速い最終用途です。Hyundaiは2024年に50台のXcientトラックを納入し、NikolaとDaimlerは2027年までに量産を開始する予定です。カリフォルニア州はすでに55か所の公共ステーションを運営していますが、初期の稼働率は40%未満にとどまっており、重量輸送フリートが拡大するにつれて上昇余地があることを示しています。鉄鋼需要は5%未満にとどまっていますが、Cleveland-CliffsがインディアナHarborのパイロットを拡大すれば急増する可能性があり、完全転換には2030年までに年産最大100万トンの水素が必要となります。ロサンゼルス水道電力局の三菱製250MW水素対応タービンなどの発電試験は、長期貯蔵における水素の役割を示していますが、往復効率のペナルティにより現在の展開は戦略的な系統用途に限定されています。

地理的分析

テキサス州とルイジアナ州を含む湾岸岸は、豊富な低コストガス、1,600マイルの水素パイプライン、および沖合の貯留地質を背景に、2025年の生産量の半分以上を供給しました。DOEが支援する湾岸岸ハブは、Air ProductsのUSD 40億グリーン複合施設とExxonMobilのベイタウンブルーアップグレードを軸に、2030年までに年産120万トンを目標としています。グレー水素の平均配送コストは1kgあたりUSD 1.50、ブルー水素は1kgあたりUSD 2近辺で推移しており、アンモニアと液化水素の堅固な輸出プラットフォームを支えています。

カリフォルニア州と太平洋岸北西部は、再生可能エネルギーの抑制、厳格な車両規制、および1kgあたりUSD 1.20〜1.50相当の低炭素燃料クレジットに牽引される第2のクラスターを形成しています。太平洋岸北西部ハブは水力発電と将来の洋上風力を活用し、シアトルとポートランドの港湾運営に供給します。これらの州の電気分解プロジェクトは最上位の45Vインセンティブの資格を定常的に取得し、高い設備投資にもかかわらず内部収益率を12%超に引き上げています。

アイオワ州からダコタ州にかけて広がる中西部は、ハートランドハブを軸にブルー・グリーンの拠点として台頭しています。45%を超える風力設備利用率が肥料プラント向けの低コスト電解水素を支え、枯渇したガス層がブループロジェクト向けのCO₂貯蔵を提供します。水素の配送はパイプラインが希薄なためトラックまたは鉄道に依存していますが、計画中の混合ガス転用により2029年までに500マイルの回廊が開放される可能性があります。

北東部とミッドアトランティックは高い天然ガス価格と限られた貯留地質に悩まされており、開発者を小規模なグリーン水素プロジェクトへと誘導しています。Plug Powerのナイアガラフォールズプラントはパイプラインのボトルネックを回避し、マテリアルハンドリングフリートに直接販売しています。ミッドアトランティックハブは航空・海運の脱炭素化に注力しており、クレジット後でUSD 3/kgの高い配送価格を正当化する空港燃料契約を締結しています。

競争環境

産業ガス大手であるAir Products、Linde(Praxairを含む)、Air Liquide、Messerは、統合されたSMRプラント、パイプラインネットワーク、テイクオアペイ契約を通じて、2025年の米国水素生成市場供給量の約60〜65%を集合的に支配しています。彼らはブルー水素クレジットの資格を得るために炭素回収を改修し、精製所および化学顧客との長期的な関係を活用することでシェアを守っています。Air Productsは2026年1月にUSD 40億のルイジアナ州グリーン水素複合施設への最終投資決定に達し、既存大手が動員できる規模を示しました。

挑戦者は電気分解に集中しています。Plug PowerはPEMスタック製造とプロジェクト開発を組み合わせており、2025年に試運転した300MWの設備容量により、2028年までにUSD 10億相当の水素を販売する体制を整えています。CumminsのFridleyギガファクトリーはハートランドハブのプロジェクトにアルカリスタックを供給し、Nel ASAとITM Powerはカリフォルニア州とテキサス州の展開に向けて電力会社と提携しています。NextEra Energyなどの電力会社は水素を太陽光・蓄電池ポートフォリオに統合し、フロリダ州で抑制された発電を吸収するための200MWの電気分解を追求しています。

ニッチな機会は、湾岸岸パイプラインにアクセスできないデータセンターや工業団地にサービスを提供する分散型10〜50MWプラントに生じています。Bloom Energyの高温固体酸化物技術はコンバインドヒートアンドパワーシステムと同一敷地に設置され、廃熱が利用可能な場所で80%超の効率を提供します。メタン熱分解スタートアップのMonolith MaterialsとC-ZeroはCO₂排出と水消費を回避するターコイズ水素を販売しており、拡張性は固体炭素副産物をタイヤや特殊化学品に契約できるかどうかにかかっています。

特許活動は膜電極接合体材料を中心に活発化しています。Lindeは2024年にPEMスタックコストを15%削減するチタンコーティングバイポーラプレートの特許を申請し、Air Liquideは高度なアイオノマー化学に注力しています。イノベーションの飛躍的進歩は大量生産スタックへの移行を示しており、従来のガス供給業者を超えて分野が広がっています。

米国水素生成産業のリーダー企業

Linde Plc

Air Liquide SA

Air Products and Chemicals Inc.

Plug Power Inc.

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Duke Energy Floridaは、100%グリーン水素の生産、貯蔵、燃焼を行う米国初の施設であるDeBary水素生産貯蔵システムを導入しました。現地の太陽光発電と電解槽を動力源とするこのプロジェクトは、系統の柔軟性を高め、ユーティリティ規模の水素統合を実証し、フロリダ州のクリーンエネルギー推進を支援します。

- 2026年1月:Hondaは、水素事業の戦略的転換の一環として米国の燃料電池生産施設の閉鎖を発表しました。この決定は燃料電池車の普及の遅れを反映しており、次世代水素技術とパートナーシップへの投資を再配分し、米国市場における水素の商業化の再評価を示しています。

- 2025年10月:米国の科学者が、高度な電気化学・触媒プロセスを通じて廃水から水素を生産する方法を開発しました。このイノベーションは有機廃棄物をクリーン水素に変換し、処理コストを削減して再生可能燃料を提供するものであり、水素生成と循環経済ソリューションへの持続可能なアプローチを提供します。

- 2025年8月:MaireのグループのNextChemは、低炭素水素生産のためのNX eBlue技術のライセンスおよびエンジニアリングに関する米国契約を取得しました。このプロジェクトは産業用水素供給の脱炭素化と、独自プロセスを用いたブルーおよび低炭素水素用途の国内設備容量の拡大を目指しています。

米国水素生成市場レポートの調査範囲

水素生成は、化石燃料、バイオマス、電力を用いた水電気分解など多様な国内資源から水素ガスを生成する産業プロセスです。水素を生産するプロセスには、天然ガス改質・ガス化、電気分解、再生可能液体改質、発酵など複数の方法があります。

米国水素生成市場は、供給源、技術、用途、地理別にセグメント化されています。供給源別では、市場はブルー水素、グリーン水素、グレー水素、ターコイズ水素、ピンク水素にセグメント化されています。技術別では、市場は水蒸気メタン改質(SMR)、石炭ガス化、自己熱改質(ATR)、部分酸化(POX)、電気分解(アルカリ電気分解、プロトン交換膜(PEM)、固体酸化物電気分解(SOE))にセグメント化されています。用途別では、市場は石油精製、化学処理(アンモニア、メタノール)、鉄鋼、輸送燃料、電力・エネルギー貯蔵、住宅・商業暖房にセグメント化されています。本レポートは、主要国における米国水素生成市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、収益(USD十億)に基づいて行われています。

| グレー水素 |

| ブルー水素 |

| グリーン水素 |

| ターコイズ水素 |

| ピンク水素 |

| 水蒸気メタン改質(SMR) |

| 石炭ガス化 |

| 自己熱改質(ATR) |

| 部分酸化(POX) |

| 電気分解(アルカリ電気分解、プロトン交換膜(PEM)、固体酸化物電気分解(SOE)) |

| 石油精製 |

| 化学処理(アンモニア、メタノール) |

| 鉄鋼(直接還元鉄、水素高炉) |

| 輸送燃料(燃料電池電気自動車、海運、航空) |

| 電力・エネルギー貯蔵 |

| 住宅・商業暖房 |

| 供給源別 | グレー水素 |

| ブルー水素 | |

| グリーン水素 | |

| ターコイズ水素 | |

| ピンク水素 | |

| 技術別 | 水蒸気メタン改質(SMR) |

| 石炭ガス化 | |

| 自己熱改質(ATR) | |

| 部分酸化(POX) | |

| 電気分解(アルカリ電気分解、プロトン交換膜(PEM)、固体酸化物電気分解(SOE)) | |

| 用途別 | 石油精製 |

| 化学処理(アンモニア、メタノール) | |

| 鉄鋼(直接還元鉄、水素高炉) | |

| 輸送燃料(燃料電池電気自動車、海運、航空) | |

| 電力・エネルギー貯蔵 | |

| 住宅・商業暖房 |

レポートで回答される主要な質問

2026年の米国水素生成市場の規模はどのくらいですか?

米国水素生成市場規模は2026年にUSD 365億8,000万であり、2031年までにUSD 441億6,000万に達すると予測されています。

米国の水素生産において最大のシェアを持つ供給源タイプはどれですか?

未処理の水蒸気メタン改質によるグレー水素が2025年の生産量の77.5%を占め、主に湾岸岸の精製所と中西部のアンモニアプラントに集中しています。

米国でグリーン水素の経済性を牽引している政策は何ですか?

インフレ削減法のセクション45Vは、ライフサイクル排出量がCO₂e 0.45kg未満の水素に対し1kgあたり最大USD 3を支払い、プロジェクトの収益性を大幅に改善しています。

水素パイプラインネットワークが最も充実しているのはどこですか?

1,600マイルのネットワークを含む米国の水素パイプラインの半分以上が、テキサス州とルイジアナ州の湾岸岸産業回廊に集中しています。

最も成長の速い用途セグメントはどれですか?

輸送燃料、特に大型燃料電池トラックとバスは、カリフォルニア州および連邦のゼロエミッション義務を背景にCAGR 30.4%で拡大しています。

米国の水素生成における主要企業はどこですか?

Air Products、Linde(Praxairを含む)、Air Liquide、Messerが商業供給を支配し、Plug PowerとCumminsがグリーン水素プロジェクトを急速に拡大しています。

最終更新日: