欧州水素製造市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

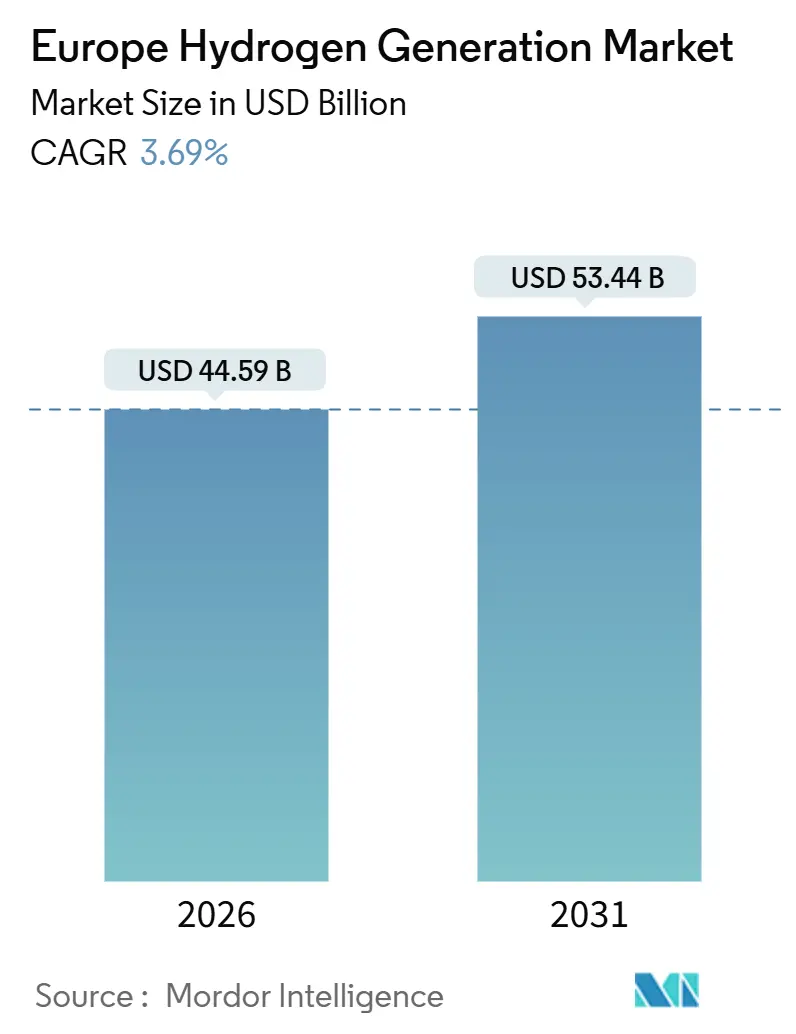

| 市場規模 (2026) | 44.59 十億米ドル |

| 市場規模 (2031) | 53.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州水素製造市場分析

欧州水素製造市場規模は2026年にUSD 445億9,000万と推定され、予測期間(2026年~2031年)において年平均成長率3.69%で成長し、2031年にはUSD 534億4,000万に達する見込みです。

近期の成長は引き続き緩やかなペースにとどまっています。これは、2025年のRFNBO(再生可能燃料・非生物起源)委任法に基づく追加性要件および時間単位マッチング規則により、開発事業者は既存の系統電力ではなく新規再生可能エネルギー設備と電解槽を組み合わせることが義務付けられているためであり、稼働スケジュールが遅延する一方で長期的な排出量の健全性は確保されます。[1]欧州委員会、「再生可能エネルギー目標」、energy.ec.europa.eu それでも、欧州水素製造市場はグリーン水素設備容量が年率25.5%で拡大するとともに、電解槽の資本コストの低下、企業のネットゼロコミットメントの拡大、そしてグレー供給に対してキログラムあたりEUR 2~3の割増コストを相殺するBuild-Back-Greenの資金調達機会に後押しされ、構造的な転換点を迎えています。[2]国際エネルギー機関、「グローバル水素レビュー2024」、iea.org 洋上風力資源が豊富なデンマーク、イベリア半島、およびオランダは、水素を抑制された再生可能エネルギーの柔軟な需要先として位置付けており、一方ドイツはWasserstoffkernetz(水素コアネットワーク)パイプラインを通じた輸入量確保と国内需要の安定化を見込んでいます。[3]FNB Gas、「水素コアネットワーク」、fnb-gas.de 競争構造は分断が進んでいます。産業ガス大手は既存の蒸気メタン改質(SMR)資産においてスケールメリットを有する一方、電解槽専業メーカーと統合型ユーティリティ企業はグリーン移行を加速するギガワット規模の受注を獲得しています。[4]Air Liquide、「ノルマンディー電解槽」、airliquide.com

主要レポートのポイント

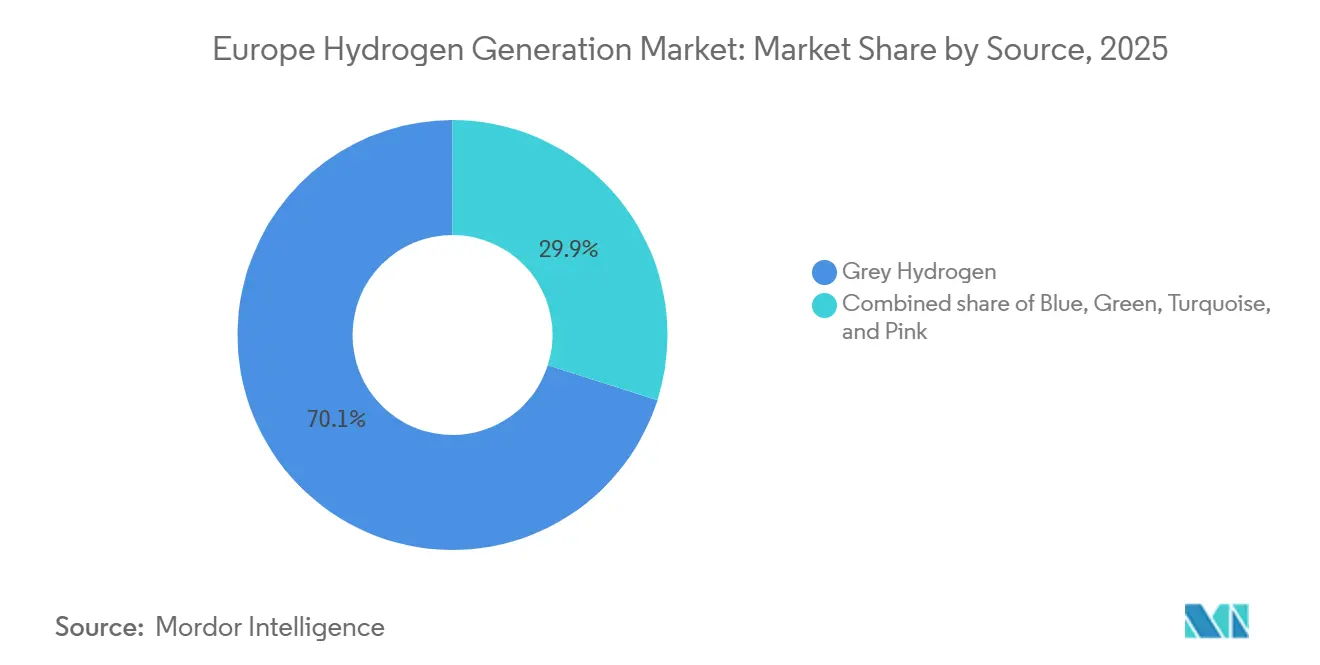

- 供給源別では、グレー水素が2025年の欧州水素製造市場シェアの70.1%を占めており、グリーン水素は2031年までに年平均成長率25.5%で拡大しています。

- 技術別では、蒸気メタン改質(SMR)が2025年の欧州水素製造市場規模の60.9%を占めており、電気分解は2031年までに年平均成長率22.9%で拡大する見通しです。

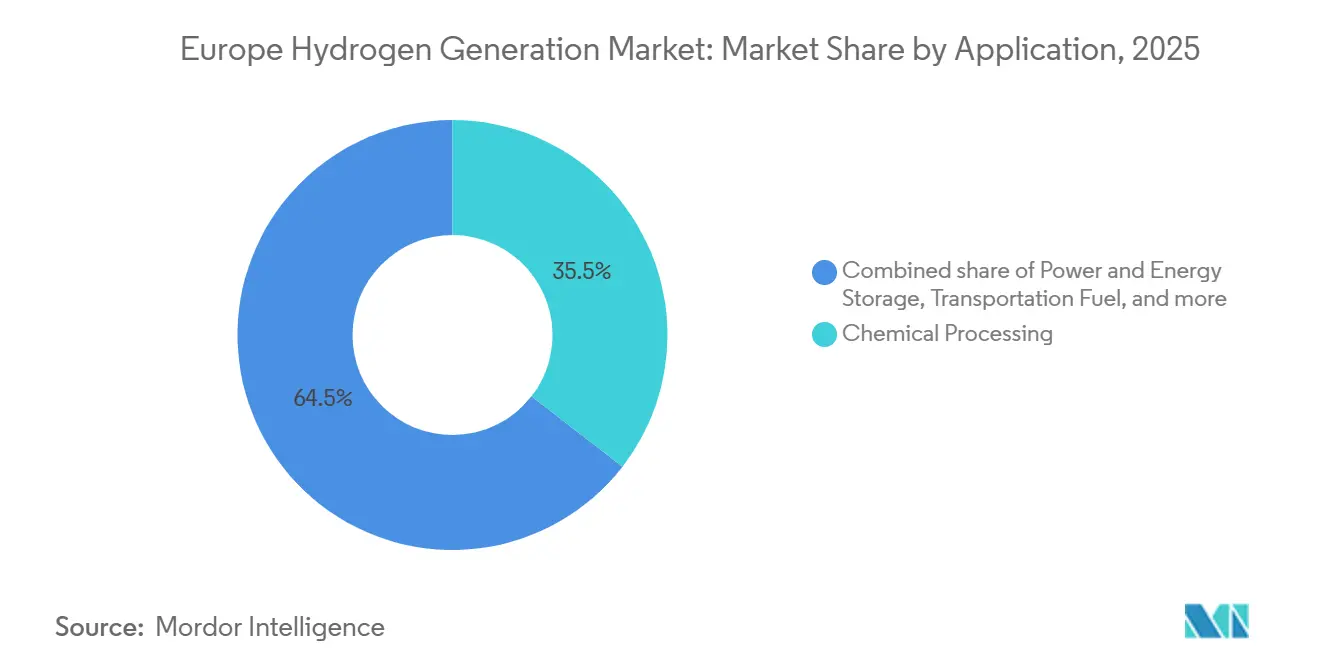

- 用途別では、化学処理が2025年の売上高の35.5%を占め、輸送燃料の需要は2031年までに年平均成長率30.1%で成長すると予測されています。

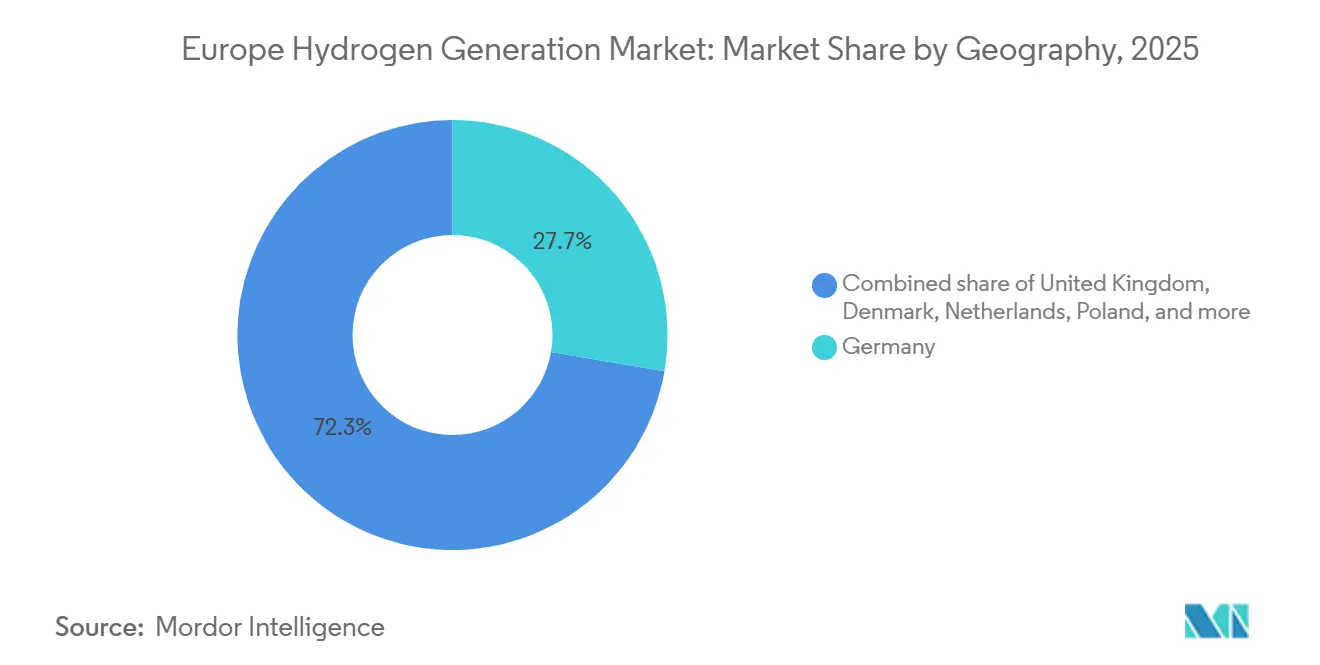

- 地域別では、ドイツが2025年の消費量の27.7%を占め、デンマークが年平均成長率14.8%で2031年まで最も高い成長率を示す国となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州水素製造市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUの「Fit-for-55」およびグリーンディール義務 | 1.20% | EU-27、英国、ノルウェー | 中期(2~4年) |

| 電解槽コストの低下(規模および学習曲線) | 0.90% | ドイツ、オランダ、デンマーク、スペイン | 長期(4年以上) |

| 企業のネットゼロコミットメント(重工業・モビリティ) | 0.70% | ドイツ、フランス、イタリア、スウェーデン | 中期(2~4年) |

| EU資金:IPCEI、ホライズン・ヨーロッパ、CEF、ETSイノベーション基金 | 0.60% | 欧州全域、特にドイツ、フランス、オランダが主導 | 短期(2年以内) |

| 北海洋上風力の出力抑制によるほぼゼロコスト電力の供給 | 0.40% | デンマーク、オランダ、英国、ドイツ(沿岸部) | 中期(2~4年) |

| ガス系統の「水素バックボーン」への転用 | 0.30% | ドイツ、オランダ、ベルギー、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの「Fit-for-55」およびグリーンディール義務

2030年までに国内で1,000万トンの再生可能水素を製造し、さらに1,000万トンを輸入するという拘束力のあるEU目標は、短期的なコスト上の課題があるにもかかわらず、需要の確実性を高めています。ドイツの2023年戦略は電気分解と輸入回廊に合わせてUSD 81億を充当し、フランスは産業脱炭素化のために2030年までにUSD 79億を配分しました。2025年7月に導入されたRFNBO規則は追加性要件と時間単位マッチングを義務付けており、意図的に普及を遅らせつつも、民間資本のリスクを軽減する炭素の健全性を確保しています。加盟国の入札制度、ドイツのH₂Globalとフランスの「水素脱炭素」入札は10年間の買取価格を保証し、グレー水素とグリーン水素のコスト差を縮小しています。これらの施策全体が、欧州水素製造市場を構造的により低排出の経路へと誘導しながら、先行事業者に銀行融資可能性をもたらしています。

電解槽コストの低下(規模および学習曲線)

アルカリ型システムの価格は、ギガファクトリーの稼働とともに、2020年のキロワットあたりEUR 1,300から2025年末にはキロワットあたりEUR 600~800へと低下し、中国からの輸入スタックとのコスト同等性を達成しました。thyssenkrupp nuceraの20 MWモジュールとNelの3.5 MWスタックはキロワットあたりEUR 700以下で出荷されており、SunfireのSOEC(固体酸化物型電気分解セル)パイロット機はより高い資本コストを伴うものの、10~15パーセントポイントの効率向上を示しています。容量倍増ごとに18~22%という学習曲線は、ハンガリーおよびベルリンで発表されているギガファクトリーが2029年までにアルカリ型コストをキロワットあたりEUR 400以下に押し下げ、風力資源が豊富な地域でグリーン水素がコスト同等性を達成することを示唆しています。設備価格の低下はプロジェクトレベルの均等化コスト削減に直結し、欧州水素製造市場が補助金から自立するまでの期間を短縮します。

企業のネットゼロコミットメント(重工業・モビリティ)

ArcelorMittalのハンブルクDRI-H₂プラントは2025年9月に稼働を開始し、年間10万トンの水素を消費しています。これは、水素価格がキログラムあたりEUR 3.50を下回れば、鉄鋼が高炉から転換可能であることを実証しています。Thyssenkrupp Steel Europeは2028年までに500 MWの電解槽を2基導入するためドイツ政府からUSD 22億の補助を確保し、2030年までに低炭素鉄鋼300万トンを目標としています。モビリティ分野では、Daimler TruckとVolvoの合弁事業であるcellcentricが2025年に1 GWの燃料電池システムを発注し、ドイツとオランダを横断するトラッキング回廊の需要を確保しました。これらの企業調達シグナルは、新たなグリーン水素設備にプロジェクトファイナンスの信頼性をもたらす長期買取契約を支えています。

EU資金:IPCEI、ホライズン・ヨーロッパ、CEF、ETSイノベーション基金

3波にわたる水素IPCEIを通じて、欧州委員会は2025年12月までに41プロジェクトに対してUSD 59億の国家補助を承認し、ドイツ、フランス、オランダの産業拠点に資本を集中させました。ETSイノベーション基金の2025年公募では、スウェーデンのH2 Green Steelの年産80万トン設備やAir Liquideのノルマンディーの200 MW電解槽を含む17プロジェクトにUSD 35億を拠出しました。ホライズン・ヨーロッパのクリーン水素パートナーシップは2024年~2025年に次世代膜とアンモニア分解の研究開発にUSD 12億を投資し、触媒使用量の少ない電気分解装置の市場投入までの道筋を短縮しました。一方、欧州接続ファシリティ(CEF)は国境を越えるパイプラインにUSD 8億1,200万を確保し、イベリア半島および北海の供給量の到達可能市場を拡大する中流経済を定着させました。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 炭素価格が不十分な状況でのグレー水素に対する高い水素均等化コスト(LCOH)格差 | -0.80% | EU全域、特にドイツ、ポーランド、イタリアで顕著 | 短期(2年以内) |

| 大規模電気分解に対する再生可能電力の供給制約 | -0.50% | ドイツ、ポーランド、フランス、南欧 | 中期(2~4年) |

| PEM電解槽のスケールアップを制限するイリジウム・白金(Pt)の金属不足 | -0.30% | グローバル、EU内PEMメーカーに影響 | 中期(2~4年) |

| ブルー水素向けCCSインフラに対する市民の反対 | -0.20% | オランダ、英国、ノルウェー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素価格が不十分な状況でのグレー水素に対する高いLCOH格差

グリーン水素の価格は2025年においてキログラムあたりEUR 4.50~6.50であったのに対し、グレー水素はキログラムあたりEUR 1.80~2.30であり、EUR 2.70~4.20の格差が生じています。この格差はEUR 75トン以下のETS(排出量取引制度)価格ではまだ解消されていません。ドイツの2024年炭素差額決済契約はキログラムあたりEUR 4.00の行使価格を支払いますが、初回入札でカバーした規模はわずか1.2 GWにとどまり、2030年目標の10 GWを大幅に下回っています。欧州水素銀行の固定プレミアム入札は10年間でキログラムあたりEUR 0.40~0.48を提供していますが、有益であるものの、公的資金への依存は2027年以降の財政優先順位の変化にプロジェクトをさらすリスクがあります。EUAの価格がEURトンあたり90~110を超えない限り、市場参加者はヘッジを行いながらも大規模な自由市場での調達を先送りし、欧州水素製造市場の拡大速度に上限を設けることになります。

大規模電気分解に対する再生可能電力の供給制約

ドイツは2025年に2,950 TWhの再生可能電力を発電しましたが、送電混雑と季節変動により電解槽の稼働時間は年間3,200~3,800時間に制限され、水素の均等化コストがキログラムあたりEUR 0.80~1.50上昇しました。ポーランドの石炭段階的廃止は2049年まで延長され、ギガワット規模の電気分解に必要な再生可能エネルギーの整備が遅延しています。フランスの原子力駆動によるピンク水素戦略は供給量を地域クラスターに限定しており、2030年にパイプラインが完成するまで、限られた相互接続によりイベリア半島の余剰電力がピレネー山脈の南に留まっています。電解槽の稼働率低下はプロジェクトの内部収益率(IRR)を悪化させ、欧州水素製造市場内の一部の設備増設を先送りさせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別 – 移行ダイナミクスが加速

欧州のグレー水素の水素製造市場規模は2025年にUSD 310億に達し、供給量の70.1%を占めていますが、再生可能エネルギー由来の経路が既存技術を上回るペースで拡大するにつれ、2031年までにそのシェアは55%を下回る見通しです。グリーン水素の生産量は、資本コストの低下とFit-for-55の需要保証を活かして年率25.5%で成長しており、このサージにより2031年までにグリーン水素の価値はUSD 126億に達し、電気分解事業者にとって欧州水素製造市場シェアの顕著な拡大につながります。ブルー水素はCO₂回収率90%以上のプロジェクトによって緩やかに増加していますが、CCSインフラへの市民の反発により上限が設けられており、ターコイズ水素とピンク水素はポリマーおよび原子力を核としたクラスターにおけるニッチな需要を満たしています。総じて、供給源ミックスの変化は急激な転換ではなく管理された移行経路を確認するものであり、既存のガス供給業者にとってのキャッシュフローリスクを平滑化しながら、RFNBO適合の供給量を持つ新規参入者のための余地を開いています。

二次的な影響はガス市場のヘッジとアンモニア貿易フローに現れています。精油業者はグリーン水素のコスト同等性を待ちながら3~5年間の橋渡しとなるブルー水素契約を締結しており、一方で化学大手はRFNBOプレミアムクレジットを収益化するグリーンアンモニアの輸出に傾注しています。その結果、供給源間のオプション性がヘッジ戦略となり、企業バイヤーはコアオペレーションを中断することなくコンプライアンス期限をまたぐことができます。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

技術別 – 電気分解が新規資本支出をリード

蒸気メタン改質(SMR)は2025年において依然として設置容量の60.9%を占めていますが、EUのタクソノミーが未対策ユニットを非持続可能と分類しているため、純増は最小限にとどまっています。アルカリ電気分解は最低水準の資本コストにより新規受注の55%を占め、PEMは洋上風力および大型モビリティ用途における高ダイナミクスなアプリケーションを獲得しています。固体酸化物型システムは産業廃熱と統合した場合に75~85%の往復効率を実現しますが、商業規模での普及は2028年以降になります。予測期間全体を通じて、電気分解技術の進歩により累計電解槽出荷量は55 GWに達し、設備売上高USD 230億に相当し、欧州水素製造市場をより広範なクリーンテック製造競争の中に確固として位置付けます。

競争の重複が拡大しています。産業ガスの既存大手は下流流通を守るために自家電解槽を統合し、ユーティリティ企業はOEMとともにバランス・オブ・プラントを共同開発してバリューチェーン全体のマージンを確保し、OEMはハードウェアのコモディティ化に対応するためペイ・フォー・パフォーマンスのサービス契約を追求しています。低イリジウムPEMスタックおよびニッケル系AEM設計に関する特許出願はこの技術上の競争を象徴しており、将来的な市場シェアの再編を予告しています。

用途別 – モビリティが急伸、化学が基幹需要を維持

化学処理は2025年において需要の35.5%を占め、肥料・メタノール生産者が原料の脱炭素化を進める中で着実に成長しています。一方、輸送燃料は2031年までに年率30.1%という最も速い複合成長を記録しており、燃料電池トラック、e-メタノールバンカリング、パワー・トゥ・リキッド航空燃料ブレンドが牽引しています。鉄鋼は直接還元鉄プロジェクトがドイツとスウェーデンで拡大するにつれ、年率18.5%の成長が続いています。製油所での使用量は、プラント閉鎖と再生可能ディーゼルのブレンド義務付けにより絶対量・相対量ともに減少しています。電力貯蔵パイロットおよび地域暖房試験は2030年まで限定的であり、その後に抑制された風力と原子力のフレックスプログラムがギガワット規模の需要を解放する可能性があります。

したがって、用途の分散はセクターリスクをヘッジします。安定した化学需要が基準収益を支え、モビリティと鉄鋼が欧州水素製造市場内の電解槽学習曲線を加速する上振れ量を提供します。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

ドイツの市場シェアの首位は重工業の需要に支えられていますが、電解槽の稼働率を抑制する再生可能エネルギーのボトルネックに直面しており、2028年以降にWasserstoffkernnetz(水素コアネットワーク)がその限界を緩和します。デンマークの突出した成長率(CAGR)は、抑制された洋上風力を収益化する輸出志向の大型プロジェクトによるものですが、収益はドイツとオランダの安定した買取契約に依存しています。オランダは輸入ターミナルの規模と国内の製油所・化学産業のバランスを取ることで、国境を越えた関税が調和する以前から稼働率を高く維持しています。

フランスのピンク水素経路は炭素強度を迅速に低下させますが、原子力に関する追加性規則が進化しない限り、EU RFNBOラベルの取得に苦慮する可能性があります。スペインとイタリアは太陽光エネルギーの優位性を海運・航空向けの水素誘導体に転換しようとしていますが、パイプラインとアンモニア輸送のロジスティクスが条件となります。英国はCCS補助金に裏付けられたブルー水素クラスターを中心に動いており、ノルウェーはブルー水素の供給量とCO₂貯留サービスを輸出し、北海統合の要となっています。ポーランドは出遅れていますが、2035年以降に石炭廃止により設備容量が解放されれば加速が見込まれます。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

競争環境

産業ガス大手のAir Liquide、Linde、Air Productsは、数十年にわたるSMRとパイプラインネットワークを活かして総設置容量の約半分を依然として支配しています。電解槽OEMのNel、thyssenkrupp nucera、ITM Power、Plug Powerは新規グリーン水素受注をリードしているものの、触媒供給の確保に奔走しています。ユーティリティ企業(RWE、Engie、Iberdrola)と石油大手(TotalEnergies、Shell、Equinor)は、再生可能エネルギー、電解槽、大規模買取契約を組み合わせた統合モデルを展開し、純粋な設備ベンダーのマージンを圧迫しています。技術の差別化はシステム効率60~70%、価格キロワットあたりEUR 600~900という水準で縮小しており、競争の焦点はバランスシートの強さ、買取契約の締結、RFNBOの認証専門知識へとシフトしています。新興の破壊的企業であるEnapter(AEM型)、Sunfire(SOEC型)、ハルドル・トプセ(アンモニア分解)は、イリジウム不足や誘導体貯蔵といった特定の課題をターゲットにしています。

このように欧州水素製造市場は中程度の集中度を反映しており、上位5社のシェアが50%弱であることで、インフラにおける協調と技術ロードマップにおける競争の両立を促しています。

欧州水素製造産業リーダー

Linde PLC

Air Liquide

Engie SA

Air Products

Plug Power

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:キール大学は、再生可能水素の製造・貯蔵・利用を目的としたグリーン水素ハブをキャンパス内に設立しました。同プロジェクトは電解槽と再生可能電力を統合し、スケーラブルな水素製造を実証するリビングラボとして機能するとともに、英国における技術・研究・地域水素エコシステムの発展を促進します。

- 2025年12月:スペインは初の国家入札スキームを通じて、約160 MWの電解槽設備を支援する2件の再生可能水素プロジェクトにEUR 1億2,640万を配分しました。この資金は、難脱炭素化セクターの脱炭素化を支援し、産業・燃料用途の国内グリーン水素製造を強化するとともに、スペインの欧州主要水素製造国としての地位を確固たるものにします。

- 2025年5月:欧州委員会は、再生可能水素製造を支援するためのスペインの国家補助スキームEUR 4億について、欧州水素銀行の下で承認しました。同イニシアティブは新規電解槽に資金を提供し、大規模な水素製造を促進してCO₂排出量を削減するとともに、競争力ある製造ベースの仕組みを通じてEUの気候目標、産業脱炭素化、エネルギー安全保障に沿ったものです。

- 2025年4月:EUは欧州水素銀行の入札メカニズムを通じて再生可能水素製造を拡大するスペインのEUR 4億規模のイニシアティブを支援しています。この資金により数百メガワット規模の電解槽設備が整備され、民間投資を呼び込み、産業・輸送向けのグリーン水素普及を加速することで、欧州のクリーンエネルギー移行におけるスペインの役割を強化します。

欧州水素製造市場レポートのスコープ

水素製造とは、各種産業用および消費者向けエンドユーザーアプリケーションへの使用を目的として、水素を商業規模で製造するプロセスとして定義されます。

欧州水素製造市場は、供給源別、技術別、用途別、および地域別にセグメント化されています。供給源別では、ブルー水素、グリーン水素、グレー水素、ターコイズ水素、ピンク水素にセグメント化されています。技術別では、蒸気メタン改質(SMR)、石炭ガス化、ATR、POX、電気分解にセグメント化されています。用途別では、石油精製、化学処理、鉄鋼、輸送燃料、電力・エネルギー貯蔵、住宅・商業用暖房にセグメント化されています。地域別では、ドイツ、オランダ、ポーランド、スペイン、イタリア、およびその他欧州にセグメント化されています。各セグメントの市場規模と予測はUSD建ての売上高に基づいています。

| グレー水素 |

| ブルー水素 |

| グリーン水素 |

| ターコイズ水素 |

| ピンク水素 |

| 蒸気メタン改質(SMR) |

| 石炭ガス化 |

| 自熱改質(ATR) |

| 部分酸化(POX) |

| 電気分解(アルカリ電気分解、プロトン交換膜型(PEM)、固体酸化物型電気分解(SOE)) |

| 石油精製 |

| 化学処理(アンモニア、メタノール) |

| 鉄鋼(直接還元鉄(DRI)、H₂-BF) |

| 輸送燃料(燃料電池電気自動車(FCEV)、海運、航空) |

| 電力・エネルギー貯蔵 |

| 住宅・商業用暖房 |

| ドイツ |

| フランス |

| 英国 |

| オランダ |

| スペイン |

| イタリア |

| ノルウェー |

| デンマーク |

| ポーランド |

| ロシア |

| その他欧州 |

| 供給源別 | グレー水素 |

| ブルー水素 | |

| グリーン水素 | |

| ターコイズ水素 | |

| ピンク水素 | |

| 技術別 | 蒸気メタン改質(SMR) |

| 石炭ガス化 | |

| 自熱改質(ATR) | |

| 部分酸化(POX) | |

| 電気分解(アルカリ電気分解、プロトン交換膜型(PEM)、固体酸化物型電気分解(SOE)) | |

| 用途別 | 石油精製 |

| 化学処理(アンモニア、メタノール) | |

| 鉄鋼(直接還元鉄(DRI)、H₂-BF) | |

| 輸送燃料(燃料電池電気自動車(FCEV)、海運、航空) | |

| 電力・エネルギー貯蔵 | |

| 住宅・商業用暖房 | |

| 地域別 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| スペイン | |

| イタリア | |

| ノルウェー | |

| デンマーク | |

| ポーランド | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2026年における欧州水素製造市場の規模はいくらですか?

市場は2026年においてUSD 445億9,000万と評価されており、2031年にはUSD 534億4,000万に達する軌道にあります。

2031年に向けた欧州の水素製造のCAGR予測はいくらですか?

2026年~2031年の予測期間における年平均成長率(CAGR)は3.69%とされています。

最も成長が速い技術セグメントはどれですか?

アルカリ型およびPEMシステムを中心とした電気分解が年率22.9%で拡大しています。

最も高い成長率を示している国はどこですか?

デンマークは大規模な洋上風力から水素への変換輸出プロジェクトにより、年平均成長率(CAGR)14.8%を記録しています。

グリーン水素の迅速な普及を妨げているものは何ですか?

グレー水素とのコスト格差と再生可能電力の供給制約が主要な抑制要因です。

主要な産業プレーヤーは誰ですか?

Air Liquide、Linde、Air Products、Nel、thyssenkrupp nucera、ITM Powerが現在の設備容量とプロジェクトパイプラインを支配しています。

最終更新日: