米国コラーゲン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

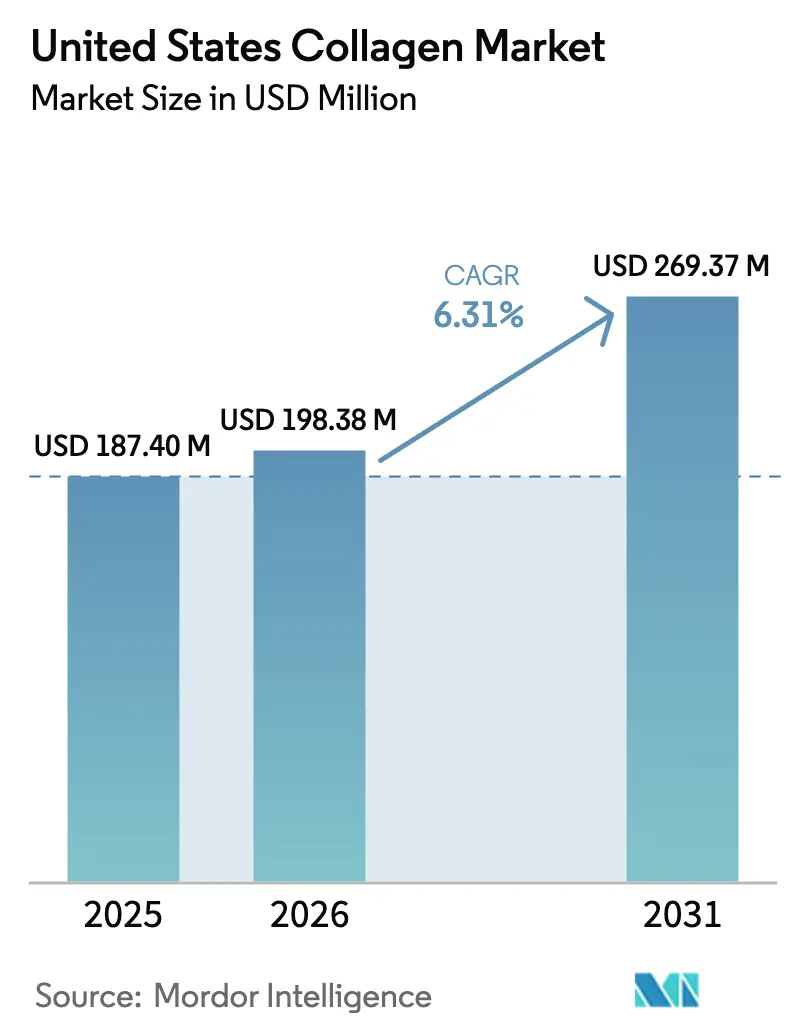

| 基準年の市場規模 (2025) | 187.40 百万米ドル |

| 市場規模 (2026) | 198.38 百万米ドル |

| 市場規模 (2031) | 269.37 百万米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コラーゲン市場分析

米国コラーゲン市場規模は、2025年のUSD 1億8,740万から2026年にはUSD 1億9,838万に成長し、2026年から2031年にかけてCAGR 6.31%で2031年までにUSD 2億6,937万に達すると予測されています。この成長は、機能性とウェルネス志向を効果的に組み合わせたタンパク質原料に対する安定した需要を裏付けています。この拡大を牽引する主要な要因は3つあります。革新的な製造方法に関する規制の明確化、関節および皮膚の健康を優先する高齢化人口、そして日常の食品・飲料・美容ルーティンへのコラーゲンペプチドのシームレスな取り込みです。動物性副産物が主要な原材料であり続ける一方、海洋由来および発酵由来の代替品が注目を集めています。この変化は、持続可能性への注目、アレルゲン回避、および宗教的な食事制限への対応によって促進されています。市場は二極化しています。バルク粉末は家庭でのカスタマイズに人気があり、プレミアムなレディ・トゥ・ドリンク製品は外出先での消費者に対応し、より高い価格帯を実現しています。上流サプライヤー間の統合が進み、中小ブランドの交渉力が低下しています。しかし、ニュートリコスメティクス、機能性飲料、パーソナライズドサプリメントの進歩が、米国におけるコラーゲンの小売プレゼンスを拡大しています。

主要レポートのポイント

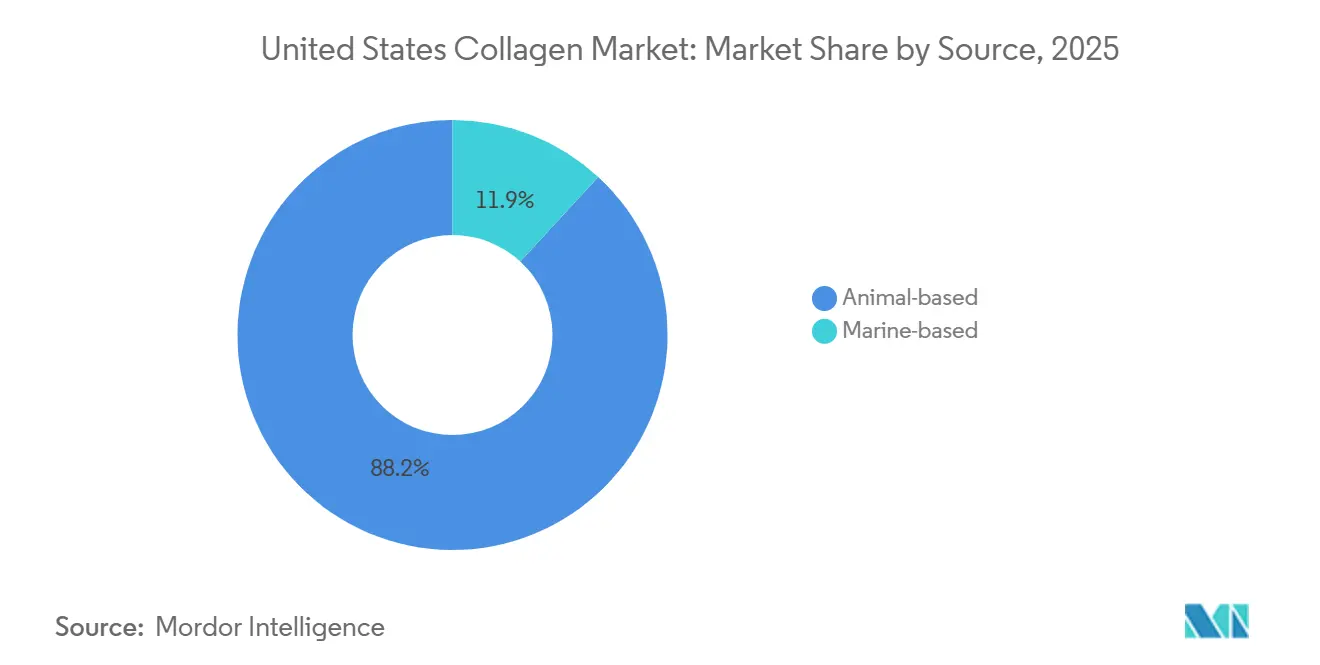

- 供給源別では、動物由来コラーゲンが2025年の米国コラーゲン市場シェアの88.15%を占め、海洋由来コラーゲンは2031年までにCAGR 7.45%で成長し、供給源の中で最も高い成長率となる見込みです。

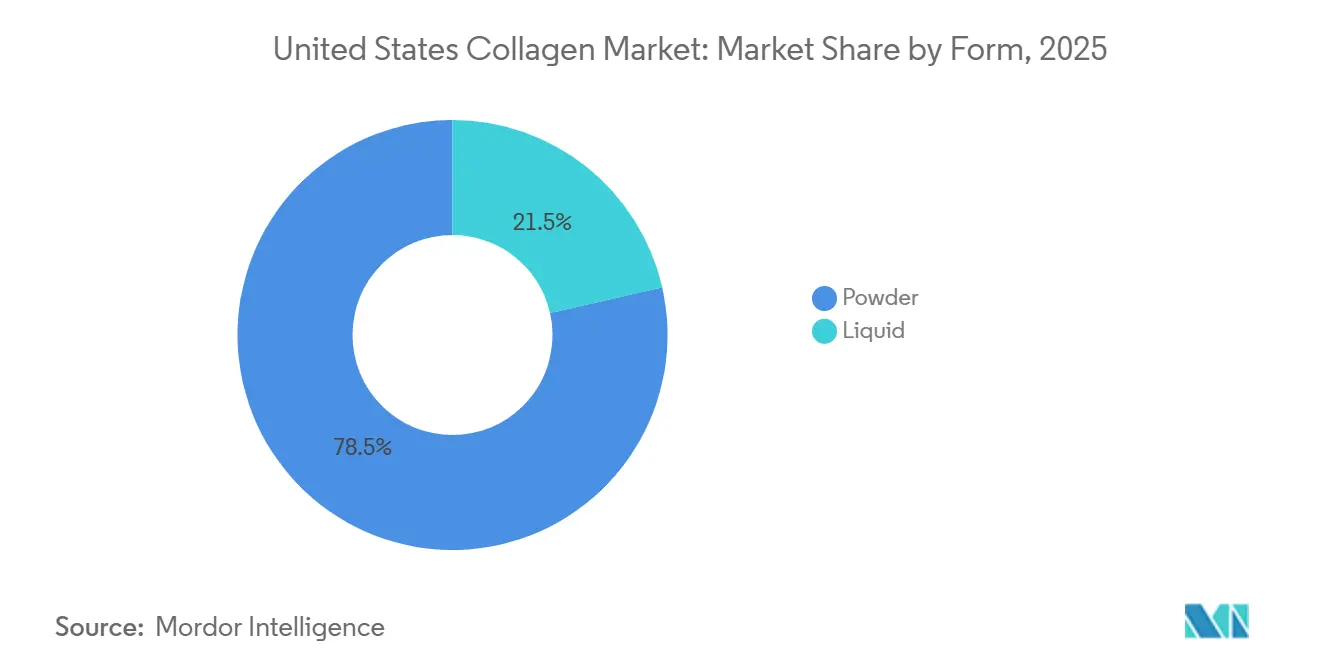

- 形態別では、粉末形態が2025年の米国コラーゲン市場規模の78.54%を占め、液体コラーゲンは2026年から2031年にかけてCAGR 7.36%で拡大する見込みです。

- 用途別では、食品・飲料が2025年の米国コラーゲン市場シェアの55.27%を占め、パーソナルケア・化粧品はCAGR 7.62%で成長し、用途の中で最も高い成長率となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国コラーゲン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コラーゲン配合栄養補助食品に対する需要の増加 | +1.2% | 全国規模、沿岸都市圏に集中 | 中期(2〜4年) |

| 機能性食品・飲料の新製品への採用拡大 | +1.0% | 全国規模、西海岸および北東部が主導 | 短期(2年以内) |

| 高齢化人口によるニュートリコスメティクス需要の増加 | +0.9% | 全国規模、サンベルト州に偏重 | 長期(4年以上) |

| 動物由来コラーゲンを支持するクリーンラベル志向 | +0.7% | 全国規模、オーガニック重視市場で最も強い | 中期(2〜4年) |

| 研究・生産における革新の増加 | +0.6% | 全国規模、カリフォルニア州およびマサチューセッツ州に研究開発拠点 | 中期(2〜4年) |

| 持続可能な海洋由来コラーゲン源へのシフト | +0.5% | 沿岸州、太平洋岸北西部での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コラーゲン配合栄養補助食品に対する需要の増加

コラーゲンペプチドは、スポーツ栄養のニッチな原料から、Amazon、Costco、専門小売店などの米国の栄養補助食品販売チャネルを通じて広く入手可能な主流のウェルネス必需品へと変化しました。スポーツ参加者の増加に伴い、スポーツ・パフォーマンス栄養セクターは著しい成長を遂げています。2024年、労働統計局は米国人口の21.5%がスポーツ、運動、レクリエーション活動に毎日従事していると報告しました[1]出典:労働統計局、「アメリカン・タイム・ユース・サーベイ」、bls.gov.。製剤担当者はこのトレンドに対応し、コラーゲンにヒアルロン酸、ビタミンC、ビオチンを組み合わせています。これらのマルチベネフィット製品は、1回の摂取で皮膚の保湿、軟骨の修復、髪の強化を目的とし、標準的なコラーゲン粉末に対して15%〜25%の価格プレミアムを実現しています。FDAの新規栄養成分届出制度では、海洋由来やバイオエンジニアリング由来などの新規コラーゲン源について、メーカーが安全性データを提出することが求められています。これにより品質基準が統一された一方、特に中小ブランドにとってコンプライアンスコストが増加しています。コラーゲンの購入は従来35〜54歳の女性が中心でしたが、男性消費者の採用も増加しています。コラーゲン配合プロテインパウダーは、特に腱・靭帯の修復に焦点を当てたワークアウト後の回復製剤において人気を集めています。この拡大する人口統計は、コラーゲン市場の可能性が従来のアンチエイジングの枠を超え、アスレチックパフォーマンスや予防的整形外科ケアにまで広がっていることを示しています。

機能性食品・飲料の新製品への採用拡大

かつてスポーツ栄養に限定されていたタンパク質強化は、今や主流の食品・飲料カテゴリーにおける重要な特徴となっています。国際食品情報評議会は、タンパク質摂取に注目する米国人の割合が2022年の59%から2024年には71%に上昇したと報告しています[2]出典:国際食品情報評議会、「2024年 IFIC 食品・健康調査 IFIC」、ific.org.。競争の激しいプロテイン飲料市場で差別化を図るため、米国の機能性飲料ブランドは2024年および2025年にコラーゲン配合製品を投入しました。レディ・トゥ・ドリンクコーヒー、スパークリングウォーター、コンブチャ、ケフィアなどのこれらの製品は、業界の「インビジブル・ニュートリション」へのシフトを示しています。このアプローチはコラーゲンの中性の味と溶解性を活用し、風味に影響を与えたり消費者行動の変化を求めたりすることなく、ブランドが栄養価を高めることを可能にしています。2024年、Vital Proteinsは小売チェーンでコラーゲン配合コールドブリューコーヒーを発売し、Nestlé Health Scienceの流通ネットワークを活用して食料品店やクラブストアで目立つ棚位置を確保しました。2025年、Urban Remedyはコラーゲン強化ウェルネスショットを発売し、従来のコラーゲン粉末に対するプレミアムで便利な代替品として、2オンスのサービングにUSD 4〜USD 6を支払う意欲のある消費者をターゲットにしました。コラーゲンの適応性を強調するものとして、食品技術者協会は低温でのゲル化特性に注目しています。この特性は、植物性乳製品代替品や低糖デザートにおけるテクスチャー革新を促進し、従来のタンパク質強化を超えてコラーゲンの用途を拡大しています。

高齢化人口によるニュートリコスメティクス需要の増加

世界銀行によると、2024年には米国人口の18%が65歳以上になると予測されています[3]出典:世界銀行、「世界人口見通し」、worldbank.org.。この人口動態トレンドは、皮膚、髪、爪の外観を内側から改善するとして販売される摂取型製品であるニュートリコスメティクスへの需要増加を促進しています。コラーゲンペプチドはこれらの製剤における主要成分であり、老化の目に見えるサインを軽減する能力として広く宣伝されています。ニュートリコスメティクス市場は、Kビューティーおよびジェイビューティーの影響によっても勢いを増しています。韓国および日本のブランドは、コラーゲンドリンクやゼリーなどの製品を通じて「インナービューティー」のコンセプトを導入し、米国ブランドが今や活用している消費者意識を育んでいます。小売価格分析によると、摂取型コラーゲン製品は外用スキンケア製品より30%〜50%高いマージンを達成しています。この収益性は、美容ブランドが栄養補助食品分野に参入することを促し、化粧品と機能性食品の境界をさらに融合させています。このシフトは特に、サブスクリプションモデルとパーソナライズドクイズを活用して個々の老化の悩みに対応したカスタムコラーゲンレジメンを提供するダイレクト・トゥ・コンシューマーブランドの間で顕著です。これらのアプローチは顧客生涯価値を高めながら、従来の小売流通チャネルへの依存を低減しています。

研究・生産における革新の増加

2024年10月、GeltorはFDA GRAS通知GRN 1171を取得しました。これは遺伝子操作された大腸菌を使用して作製された組換えヒトコラーゲンI型に関するものです。この規制上のマイルストーンは、バイオエンジニアリングコラーゲンが従来の動物由来源に対する信頼性の高い代替品として認められたことを示しています。発酵ベースのプロセスを活用することで、Geltorは人獣共通感染症の伝播に関する懸念に対処し、宗教的な食事制限に準拠し、バッチ間で一貫したアミノ酸プロファイルを確保しています。これにより、純度と一貫性が重要な医薬品および医療機器向けのプレミアム原料としてのバイオエンジニアリングコラーゲンが確立されています。さらに、超音波補助抽出および超臨界CO2処理が、従来の酸アルカリ加水分解に代わるより持続可能な代替手段として台頭しています。これらの方法は水使用量と化学廃棄物を削減しながらペプチド収率を向上させ、多国籍食品・飲料企業の持続可能性重視の調達戦略に合致しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンタンパク質代替品の台頭 | -0.8% | 全国規模、都市部沿岸市場で最も強い | 中期(2〜4年) |

| 厳格な規制コンプライアンスおよび認証要件 | -0.6% | 全国規模、FDA連邦監督 | 短期(2年以内) |

| 動物由来コラーゲンに関する倫理的・アレルゲン的懸念 | -0.5% | 全国規模、Z世代消費者に集中 | 長期(4年以上) |

| 高品質コラーゲン原材料の調達・加工の高コスト | -0.7% | 全国規模、輸入関税により増幅 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガンタンパク質代替品の台頭

環境の持続可能性、動物福祉、またはアレルゲン回避を優先する消費者は、植物由来およびバイオエンジニアリングタンパク質代替品をますます選択するようになっており、動物由来コラーゲンの市場シェアを徐々に低下させています。EvonikのVecollageおよびVecallanブランドは、微生物発酵によって開発され、ビーガンフレンドリーなコラーゲン類似体を提供しています。これらの類似体は家畜に依存することなく牛コラーゲンのアミノ酸プロファイルを再現し、フレキシタリアンおよびビーガン消費者に特に魅力的です。市場がスポーツ栄養やミールリプレイスメントにおけるエンドウ豆、大豆、米タンパク質へとシフトするにつれ、コラーゲンサプライヤーは価格プレミアムを正当化するための圧力が高まっています。植物性タンパク質は1グラムあたり20%〜40%安価でサプライチェーンも単純であるという事実がこの課題を一層深刻にしています。しかし、グリシン、プロリン、ヒドロキシプロリンが豊富なコラーゲン独自のアミノ酸組成は、植物性タンパク質では代替できません。この独自のプロファイルは機能的な優位性として機能しており、動物由来サプライヤーは臨床有効性研究と生物学的利用能の主張によってこれを守っています。ビーガン消費者はブランドが無視できない成長著しく声の大きいセグメントを代表しているため、栄養補助食品チャネルが最も大きな競争圧力を受けています。

厳格な規制コンプライアンスおよび認証要件

コラーゲン製品の発売は、特に規制の専門知識が限られたスタートアップや地域ブランドにとって、ますます費用がかかり複雑になっています。これは主に、FDAによるGRAS届出要件、新規栄養成分届出、および現行適正製造規範規制の施行によるものです。NSFインターナショナル、USP、またはConsumerLabなどの機関からのサードパーティ認証の取得には、製品ラインごとに年間USD 1万〜USD 10万のコストがかかります。重金属、微生物汚染物質、ラベル表示の検証を含むこれらの認証は、プレミアム小売チャネルおよびeコマースプラットフォームへのアクセスに不可欠となっています。2024年、FDAは関節痛および変形性関節症に関する未承認の医薬品的主張を行ったコラーゲンサプリメントメーカーに警告書を発行し、栄養補助食品と医薬品を区別することへの機関の注力を強調しました。その結果、ブランドはマーケティング言語を修正し、法的審査に投資する必要があります。牛海綿状脳症に関連する輸入規制により、調達上の課題はさらに深刻化しています。米国農務省の動植物検疫局は、BSEの歴史を持つ国からの特定の牛由来材料の輸入を禁止する厳格な規則を施行しており、サプライヤーがグローバル市場から手頃な価格の原皮を調達する能力を制限しています。これらの規制上の要求は中小プレーヤーに不均衡な影響を与え、ブランドがこの規制の複雑さを管理するために必要な規模と専門知識を求めるにつれて統合が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:副産物経済学に根ざした動物由来の優位性

2025年、動物由来コラーゲンは市場シェアの88.15%を占め、米国の食肉加工業界による副産物の効率的な活用を反映しています。牛の原皮、豚の皮、鶏の骨が価値あるコラーゲンペプチドに変換され、廃棄物が削減されています。主に牛の原皮から調達される牛コラーゲンは、USD 700億規模の米国牛肉産業に結びついた確立されたサプライチェーンの恩恵を受けています。同様に、豚コラーゲンはSmithfield Foodsなどの主要プレーヤーが数十年にわたって洗練させてきた豚肉加工の副産物を活用しています。鶏由来コラーゲンはより小さなシェアを占めていますが、牛および豚の材料に関連する宗教的制限を回避する鶏や七面鳥の供給源として、ハラールおよびコーシャ認証を求める製剤担当者の間で人気が高まっています。脳や脊髄組織などの特定のリスク材料の使用を禁止するFDAのBSE規制は、動物由来サプライチェーン全体で安全プロトコルを標準化し、消費者と小売業者の懸念を軽減しています。さらに、クリーンラベルトレンドが動物由来コラーゲンの市場ポジションを強化しています。グラスフェッド、放牧飼育、オーガニック認証を持つプレミアムブランドは、抗生物質使用と動物福祉に関する消費者の懸念に対応しながら25%〜40%高い価格を設定できます。

海洋由来コラーゲンは、陸上由来源と差別化する持続可能性認証とアレルゲン回避戦略に牽引され、2031年まで年率7.45%で成長しています。2024年、Rousselotは海洋管理協議会認証の海洋コラーゲンを発売し、主要な市場ギャップに対応しました。これは、天然漁業の調達と混獲最小化のためのサードパーティ検証をますます求める環境意識の高い消費者と企業調達チームに訴求しました。海洋コラーゲンのアミノ酸プロファイルは牛コラーゲンと類似していますが、低分子量と高いグリシン含有量により、一部の消費者からより生物学的利用能が高いと認識されています。ブランドはこれらの認識を活用して、優れた有効性を支持する臨床的証拠が限られているにもかかわらず、海洋コラーゲンをプレミアム製品として位置付けています。このセグメントは、陸上動物製品を避けながら魚介類を消費するペスカタリアンおよびフレキシタリアンの食事トレンドからも恩恵を受けており、これらの消費者は海洋コラーゲンを許容できるタンパク質源として見ています。

形態別:粉末の汎用性対液体の利便性

2025年、粉末コラーゲンは市場シェアの78.54%を占め、液体代替品と比較した製剤における柔軟性、長い賞味期限、コスト上の優位性を示しています。粉末コラーゲンは、プロテインシェイク、コーヒー、スムージー、焼き菓子、スープやソースなどの料理に容易に組み込めます。この適応性により、消費者は事前に混合された液体の風味プロファイルに制限されることなく摂取量を調整できます。粉末形態の加水分解コラーゲンペプチドは、中性の味と優れた溶解性により、共同製造業者やプライベートラベルブランドに人気があります。メーカーは粉末により輸送・保管コストを削減できます。水分含有量がないため重量が軽減され、冷蔵の必要性がなくなります。これらの要因は、特にeコマースおよびダイレクト・トゥ・コンシューマーチャネルにおける利益率を向上させます。さらに、粉末セグメントはフードサービス事業者の間でも注目を集めています。例えば、コーヒーショップやスムージーチェーンは1サービングあたりUSD 1〜USD 2の追加料金でコラーゲンブーストを提供し、新しい設備やスタッフトレーニングを必要とせずに追加収益を生み出しています。

一方、液体コラーゲンは、利便性に対する消費者需要、生物学的利用能の認識、プレミアムなレディ・トゥ・ドリンク機能性飲料の人気上昇に牽引され、2031年まで年率7.36%で成長しています。Bloom NutritionやUrban Remedyなどの企業は、コスト以上に利便性を重視する外出先の消費者をターゲットにしたコラーゲンショットやウェルネスドリンクを発売しており、このデモグラフィックは従来の粉末購入者より若く都市部に多い傾向があります。液体と粉末コラーゲンの吸収率を区別する臨床的証拠は限られていますが、インフルエンサーマーケティングとソーシャルメディアの証言が液体コラーゲンの優れた吸収性という認識を強化しています。ブランドはこの認識を活用してプレミアム価格設定と限定フレーバーを導入しています。無菌処理と高圧殺菌の進歩により、冷蔵を必要とせずに液体コラーゲン製品の賞味期限が延長され、流通上の課題が緩和され、全国的な小売展開が可能になっています。しかし、このセグメントは使い捨てプラスチックボトルやアルミ缶を持続不可能と見なす環境意識の高い消費者からの障壁に直面しています。これに対応して、ブランドは材料廃棄物を削減するためのリフィラブルパッケージや濃縮フォーマットを模索しています。

用途別:食品強化がリード、美容が加速

2025年、食品・飲料用途は市場シェアの55.27%を占め、主にタンパク質強化原料としてのコラーゲンの使用増加によって牽引されています。このトレンドは、プロテインバー、ヨーグルト、コーヒークリーマー、焼き菓子など多様な製品にわたっています。食品技術者協会は、乳化、水分結合、テクスチャー改質などのコラーゲンの機能的特性を革新の重要な推進力として強調しています。これらの進歩は、官能品質を損なうことなく栄養密度の高い製品に対する消費者需要に対応しています。コラーゲンの中性の風味と高い溶解性は飲料に理想的な選択肢であり、製剤担当者は味やマウスフィールに影響を与えることなく1サービングあたり5〜15グラムを組み込むことができます。これは、土っぽい風味や豆のような風味をもたらすことが多い植物性タンパク質に対する大きな優位性を提供します。フードサービス業界もコラーゲンを採用しており、コーヒーショップ、ジュースバー、ファストカジュアルレストランがUSD 1〜USD 2の価格でオプションの追加として提供しています。この戦略は提供内容を強化するだけでなく、最小限の運営上の複雑さで追加収益を生み出します。さらに、従来の食品に対するコラーゲンのGRAS状態を確認する規制の明確化により、以前は栄養補助食品への使用を制限していたコンプライアンス上の不確実性が解消され、採用が加速しています。

パーソナルケア・化粧品は最も成長の速い用途を代表し、2031年まで年率7.62%の成長率が予測されています。この成長は、消費者がアンチエイジングと皮膚の健康に対する包括的なソリューションをますます求めるにつれて、摂取型美容と外用スキンケアの統合を反映しています。Charlotte Tilburyの2025年のコラーゲン配合セラムの発売は、摂取型コラーゲンサプリメントと組み合わせて、プレミアム美容ブランドが外用と経口コラーゲンの両方の使用を促進するために相互接続された製品ラインを開発している例を示しています。同様に、Drunk ElephantやOlayなどのブランドは、ペプチドをレチノール、ナイアシンアミド、ヒアルロン酸と組み合わせたコラーゲンブースティングセラムとクリームを導入し、科学的に検証された製剤を優先する消費者に訴求しています。パーソナルケア内の摂取型美容セグメントは急速に拡大しており、HUM Nutritionやmindbodygreenなどのブランドが皮膚の保湿、弾力性の改善、しわの軽減を目的としたコラーゲンサプリメントを提供しています。これらの製品はコラーゲン産生を高めるためにビタミンCおよびEと組み合わせられることが多いです。栄養補助食品と医薬品は市場のより小さなシェアを占めていますが、着実な成長を遂げています。コラーゲンは関節健康製品、創傷治癒ソリューション、組織工学スキャフォールドにますます使用されています。Integra LifeSciencesおよびOrganogenesisのFDA承認医療機器は、コラーゲンの臨床応用をさらに強調し、消費者ウェルネスを超えてその重要性を拡大しています。

地理的分析

カリフォルニア州、ニューヨーク州、フロリダ州、テキサス州が米国のコラーゲン消費を支配しており、全国需要の相当なシェアを集合的に占めています。沿岸都市圏は海洋コラーゲンとクリーンラベル製品を好み、持続可能性への意識の高まりと魚介類ベースの食習慣を反映しています。密集した専門小売ネットワークと高いデジタルメディアエンゲージメントで知られる北東部回廊は、しばしばインフルエンサーのプロモーションによって牽引されるプレミアムニュートリコスメティクスと機能性飲料の成長を促進しています。

退職者がサンベルト州に移住するにつれ、特にクラブストアや薬局チェーンで関節ケア粉末の販売が着実に増加しています。中西部と南部では、マスおよびクラブアウトレットが市場をリードし、バリュー価格のプライベートラベルが好調です。一方、沿岸部の消費者はダイレクト・トゥ・コンシューマーのサブスクリプションや専門栄養店を好む傾向があります。カリフォルニア州のプロポジション65の重金属開示要件は、ブランドにサードパーティ試験への投資や製品の再製剤化を促しており、大手サプライヤーに有利なコンプライアンスコストを生み出しています。

eコマースは全国的に成長を続けており、Amazonが米国コラーゲン市場売上の推定25%〜30%を占めています。しかし、HUM NutritionやThe Collagen Co.などのダイレクト・トゥ・コンシューマープラットフォームが注目を集め、定期的なキャッシュフローを確保するサブスクリプションモデルを通じて収益の40%〜60%を生み出しています。このオムニチャネル環境は、ブランドが棚のプレゼンスとデジタルアルゴリズムの可視性の両方を強化することを促し、米国コラーゲン市場全体でマーケティング投資と高度なデータ分析の増加につながっています。

競争環境

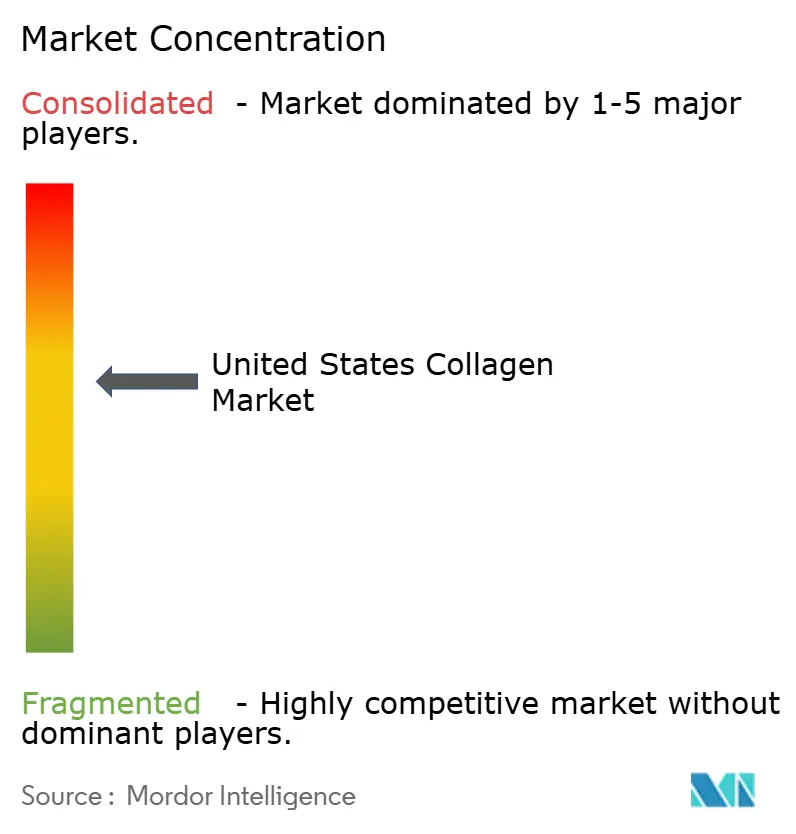

米国コラーゲン市場は中程度の統合を示しています。Darling Ingredients Inc.、Gelita AG、Nitta Gelatin Inc.、Tessenderlo Group、Nagase and Co. Ltdなどの上位5社のサプライヤーが原料供給の相当な部分を支配しています。しかし、下流のブランド製品セグメントは依然として高度に分散しており、栄養補助食品、食品、化粧品分野で数百社の企業が存在しています。2025年12月、Darling IngredientsはRousselot部門をTessenderlo Groupのゼラチン・コラーゲン事業と統合する合併契約を発表しました。この合併により合計USD 15億の収益が見込まれ、新たな事業体が北米とヨーロッパ全体の価格設定、革新、持続可能性基準に相当な影響力を行使できるようになります。この統合は、大手プレーヤーが原材料調達、酵素加水分解技術、規制コンプライアンスにおける規模の優位性を活用し、中小サプライヤーにとって大きな参入障壁を生み出す業界トレンドを示しています。

米国コラーゲン市場において、企業は競争上の地位を維持するために製品革新と戦略的拡大に多大な注力をしています。主要プレーヤーは、特に食品・飲料およびパーソナルケアセクターにおける特定の用途向けの革新的なコラーゲン製剤を開発するために研究開発に投資しています。多くの企業が施設拡張と技術的進歩を通じて製造能力を向上させながら、流通ネットワークも拡大しています。安定したサプライチェーンと市場アクセスを確保するために、原料サプライヤーと最終製品メーカーとの戦略的協力がより一般的になっています。環境問題に対する消費者意識の高まりに対応して、多くのプレーヤーが調達・生産プロセスにおける持続可能性を強調しています。業界では、プレミアム化粧品向けの海洋由来コラーゲンや食品用途向けの牛コラーゲンなど、特殊なコラーゲン変種への投資も増加しています。

新興プレーヤーは、バイオエンジニアリングコラーゲンとダイレクト・トゥ・コンシューマーモデルを活用して既存サプライヤーに挑戦し、市場を混乱させています。2024年10月に遺伝子操作された大腸菌を使用して製造された組換えヒトコラーゲンI型に対してGeltorがFDA GRAS通知GRN 1171を取得したことは、発酵ベースの生産が動物由来源に対する実行可能な代替手段として認められたことを示しています。このアプローチは、人獣共通感染症、宗教的な食事制限、バッチ変動性に関する懸念を排除します。この規制承認により、Geltorは純度と一貫性がプレミアム価格を実現する医薬品および医療機器市場に参入する好位置に立っており、高マージンセグメントにおける動物由来サプライヤーの優位性を潜在的に低下させる可能性があります。パーソナライズド栄養においても機会が存在し、ブランドは遺伝子検査、マイクロバイオーム分析、または皮膚健康診断を活用してカスタマイズされたコラーゲンレジメンを提供し、顧客ロイヤルティを育み、データ駆動型の差別化を通じて競争上の優位性を生み出すことができます。

米国コラーゲン産業のリーダー企業

Darling Ingredients Inc.

Gelita AG

Nitta Gelatin Inc.

Tessenderlo Group

Nagase and Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Darling IngredientsとTessenderlo Groupはゼラチン・コラーゲン事業を統合し、USD 15億の収益と年間20万メトリックトンの生産能力を持つ新たな事業体を設立しました。Darlingに有利な85/15の所有権分割により、この合併は北米とヨーロッパのコラーゲンサプライチェーンを統合します。この戦略的パートナーシップにより、統合会社は医薬品、食品、化粧品業界全体の価格決定と革新のタイムラインをリードできるようになります。

- 2024年10月:北米を拠点とするNutriScience Innovations, LLCは、XSTO Solutions, LLC(「XSTO」)を買収しました。XSTOはニュートラシューティカルおよび機能性原料を専門とする付加価値サプライヤーとして認知されています。

米国コラーゲン市場レポートの範囲

コラーゲンは多くの動物の結合組織の細胞外マトリックスにおける主要な構造タンパク質です。米国コラーゲン市場は、供給源、形態、および用途別にセグメント化されています。供給源別では、市場は動物由来と海洋由来にセグメント化されています。形態別では、市場は粉末と液体にセグメント化されています。用途別では、市場は食品・飲料、栄養補助食品、パーソナルケア・化粧品、医薬品、および動物栄養にセグメント化されています。市場予測は、金額(USD)および数量(トン)で提供されています。

| 動物由来 |

| 海洋由来 |

| 粉末 |

| 液体 |

| 食品・飲料 |

| 栄養補助食品 |

| パーソナルケア・化粧品 |

| 医薬品 |

| 動物栄養 |

| 供給源別 | 動物由来 |

| 海洋由来 | |

| 形態別 | 粉末 |

| 液体 | |

| 用途別 | 食品・飲料 |

| 栄養補助食品 | |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 動物栄養 |

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされています。結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーは範囲から除外されています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省の経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原料を強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたアサ(大麻草)の植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | タンパク質の最も純粋で最も加工された形態であり、純粋なタンパク質画分を得るために分離処理が施されています。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェン・Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化、またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形状に成形したものです。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食食品(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備を必要としないものを指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または強化するために食品製品に添加される原料です。 |

| 補給 | 栄養素の欠乏を補正することを目的として、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャラント | 食品・飲料製品のマウスフィールとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム