中国緩効性肥料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

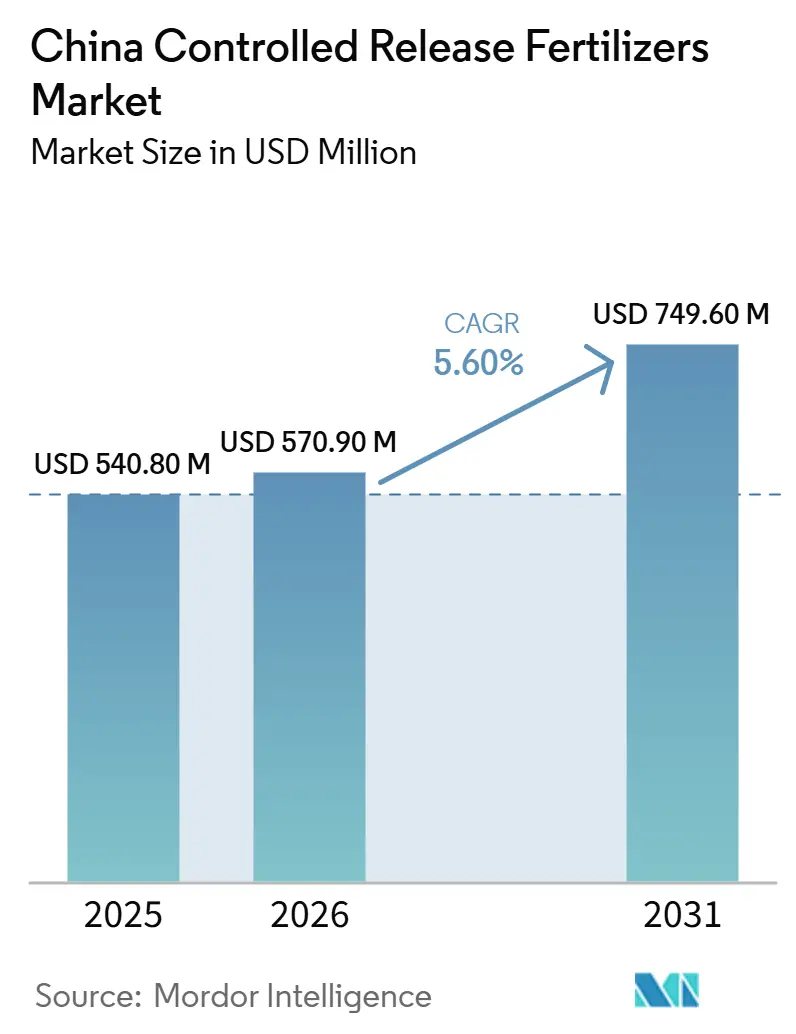

| 基準年の市場規模 (2025) | 540.80 百万米ドル |

| 市場規模 (2026) | 570.90 百万米ドル |

| 市場規模 (2031) | 749.60 百万米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

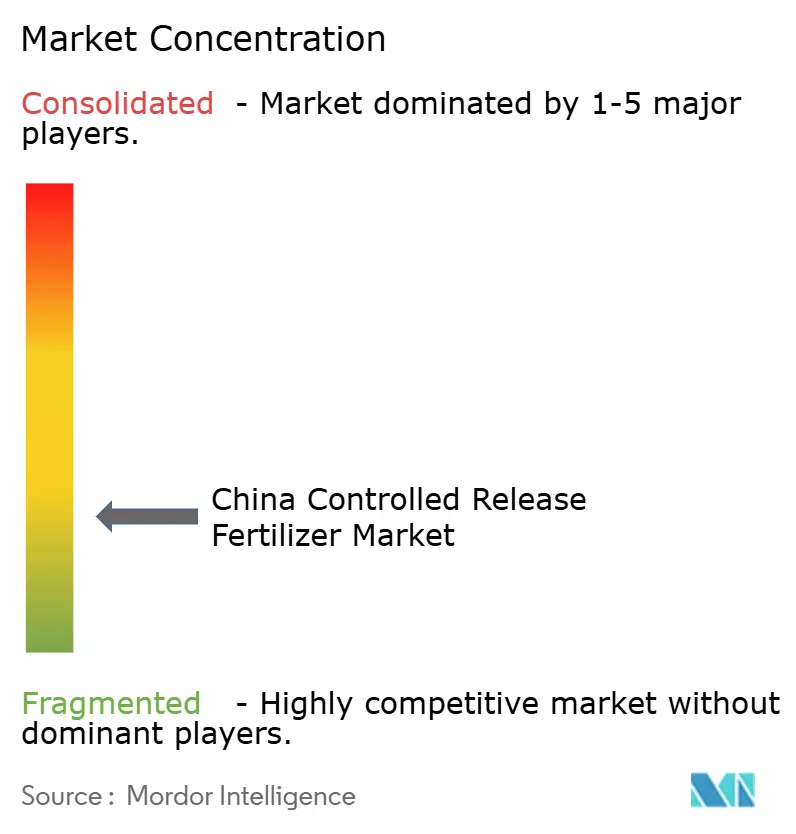

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国緩効性肥料市場分析

中国緩効性肥料市場規模は2025年に5億4,080万米ドルと評価され、2026年の5億7,090万米ドルから2031年には7億4,960万米ドルへと成長し、予測期間(2026年~2031年)中のCAGRは5.60%と推定されます。人件費の上昇、栄養素流出に関する規制の強化、およびエコ補助金の拡充により、中国の緩効性肥料市場は同国の精密農業推進における中核的な推進力として位置づけられています。ポリマーコーティングは、従来の尿素と比較して窒素利用効率を15〜20%向上させる信頼性の高い放出プロファイルにより、技術的リーダーシップを維持しており、国家のカーボンニュートラル目標を直接的に支援しています。強力な政府支援がプレミアム価格に関する懸念を緩和する一方、電子商取引の普及が農村部における製品へのアクセスを改善し、小規模農家への普及を加速させています。中国の緩効性肥料市場はまた、高付加価値作物に適した省力型栄養管理ソリューションへの需要を高める中国のハウス栽培近化推進からも恩恵を受けています。

主要レポートの要点

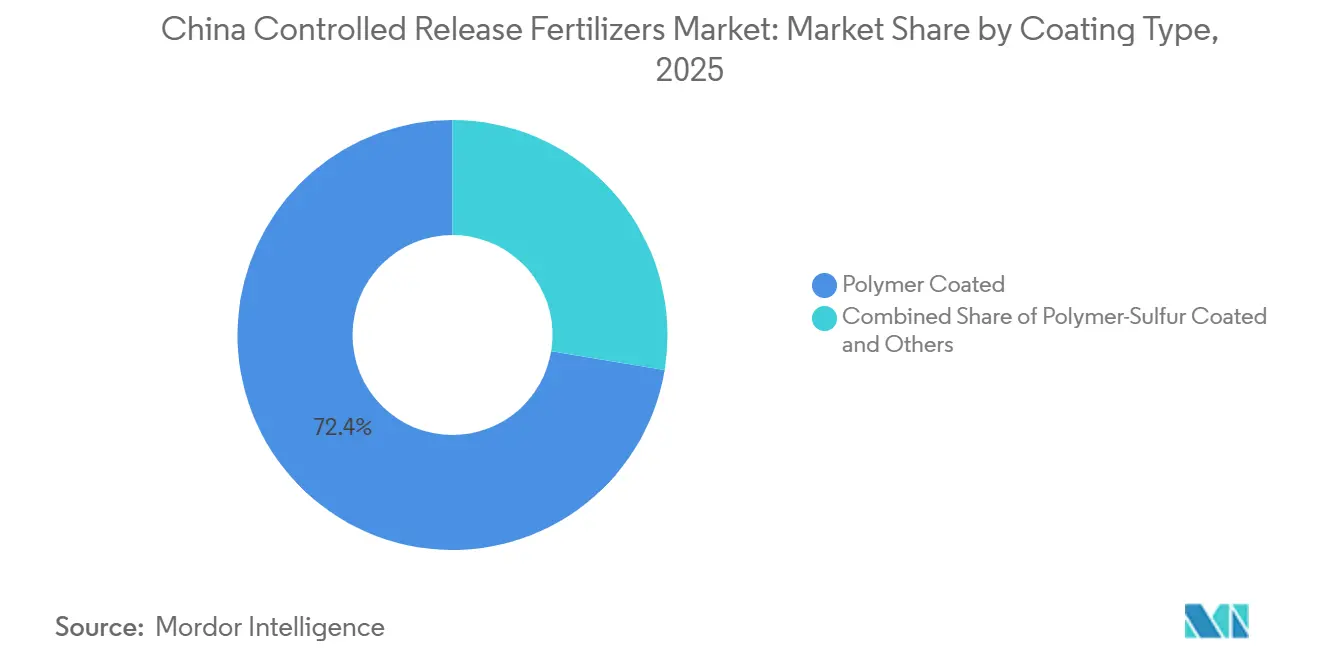

- コーティングタイプ別では、ポリマーコーティング製品が2025年に72.4%を占め、中国緩効性肥料市場において最大のシェアを保持しており、ポリマー硫黄コーティング製品は2031年までにCAGR 6.2%で拡大する最も成長の速いセグメントと予測されています。

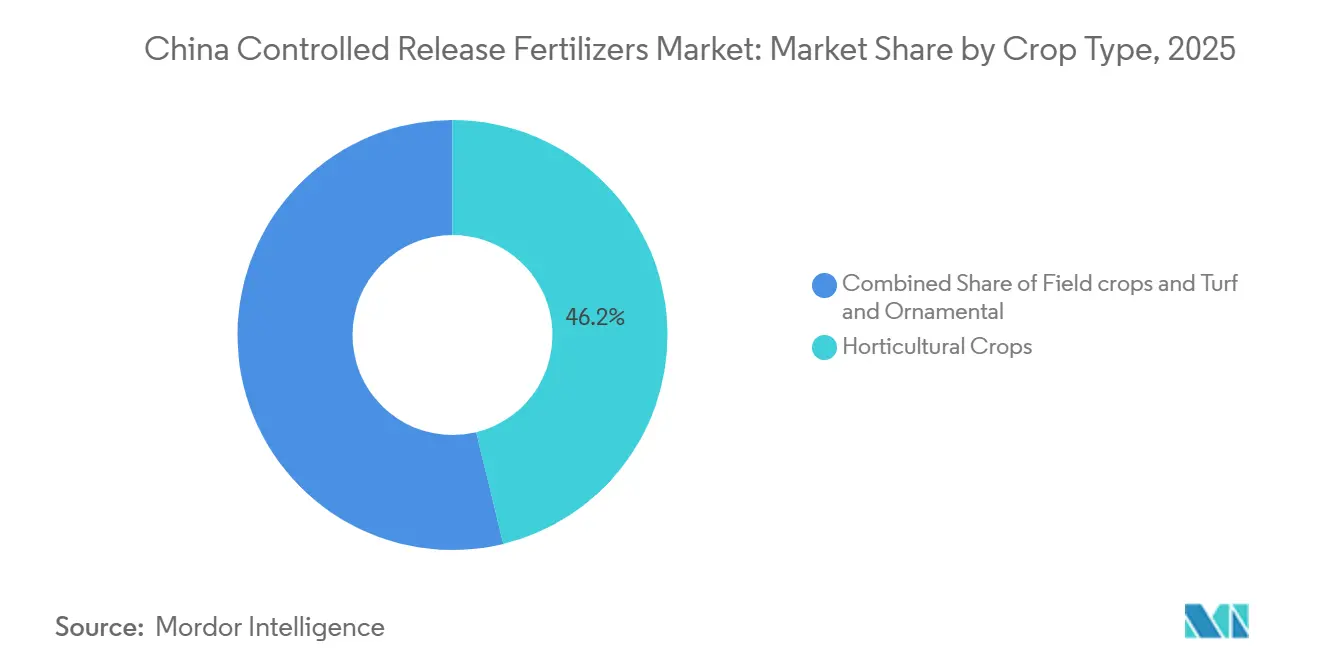

- 作物タイプ別では、園芸作物が2025年に中国緩効性肥料市場において最大の市場規模を占め、総市場収益の46.2%を占めており、一方で畑作物は2031年までにCAGR 5.8%で最も速く拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国緩効性肥料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 効率性肥料に対する政府のエコ補助金 | +1.2% | 全国規模、江蘇省、山東省、河北省において早期の効果が見込まれる | 中期(2〜4年) |

| 機械化・低管理型施肥を促進する人件費の上昇 | +1.8% | 全国規模、中国東部および中部において最も顕著 | 短期(2年以内) |

| より厳格な栄養素流出規制 | +1.0% | 太湖流域、渤海湾岸地域、黄河流域 | 長期(4年以上) |

| 安定した養分溶出に対するスマート潅水施肥需要 | +0.9% | 新疆、内モンゴル、中国東北部 | 中期(2〜4年) |

| 窒素利用効率に報酬を与えるカーボンクレジット試験 | +0.7% | 試験省:湖北省、福建省、広東省 | 長期(4年以上) |

| 農村部の製品アクセスを拡大する電子商取引プラットフォーム | +0.6% | 全国の農村地域、ピンドゥオドゥオの普及が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

効率性肥料に対する政府のエコ補助金

農業農村部の2025年以降の枠組みに基づく中央政府の補助金制度は、認定エコ農場に対する緩効性肥料コストの30%を補助し、従来型肥料との価格差を縮小する直接的な経済的インセンティブを創出しています。この政策介入は、主要な採用障壁に対応しながら中国の農業持続可能性目標の推進にも貢献しています。補助金制度は省の農業局を通じて運営されており、江蘇省が2024年に200万ムー以上の水田をカバーする形で実施の先頭に立っています。[1]出典:農業農村部、「農業補助金プログラム2025」、MOA.GOV.CN 2025年における追加省への同プログラムの拡大は、早期採用者が5〜6%の収量改善を実証し、周辺農家の転換を促すという乗数効果を生み出しています。グリーンフード認証制度に基づくコンプライアンス要件により、補助金を受けた農場が栄養素利用効率基準を維持することが保証され、持続可能な農業慣行採用の自己強化サイクルが形成されています。

機械化・低管理型施肥を促進する人件費の上昇

主要農業地域において農業労働コストが1日180人民元(25USD)を超える水準に達しており、農家は機械化された低メンテナンス型の施肥体制の採用を余儀なくされています。緩効性製品はシーズンあたりの施肥回数を3〜4回から1回に削減することができます。この労働コスト裁定は緩効性肥料(CRF)の採用において説得力のある経済性をもたらしており、特に手作業による散布が総生産コストの15〜20%を占める水稲・トウモロコシ生産システムにおいて顕著です。中国東北部の大規模農業経営は最も明確な採用パターンを示しており、緩効性肥料を組み込んだ機械化移植システムは、従来の分割施用と比較して25%の労働コスト削減を達成しています。農村から都市への人口移動が継続する中、農業就業者数が年間3%減少する一方、残留労働者は高賃金を要求するという傾向が加速しています。ロボル(Lovol)やズームライオン(Zoomlion)などのスマート施用機械メーカーは、CRF対応システムを機械製品に統合しており、需要成長を持続させる技術的ロックイン効果を生み出しています。

より厳格な栄養素流出規制

強化されたGB 3838-2002水質基準の施行により、太湖流域や渤海湾岸地域を含む水質保全上重要な流域における硝酸塩流出が上限規制され、違反農業事業者には最大50万人民元(69,000USD)の制裁金が科せられます。これらの規制は、従来型肥料と比較して窒素溶脱を40〜50%削減する緩効性技術への規制需要を創出しています。太湖流域が重要水質保護区に指定されたことにより、農場は栄養素利用効率の改善を実証することが求められており、緩効性肥料は簡素化されたコンプライアンス認証取得の資格を有しています。省の環境保護局は農業流出水の四半期ごとのモニタリングを実施しており、違反事業者は生産制限に直面します。この規制の枠組みにより、緩効性肥料は任意の効率化ツールからコンプライアンス上の必須手段へと変容しており、特により厳格な基準が適用される水域から500メートル以内の事業者において顕著です。

安定した養分溶出に対するスマート潅水施肥需要

新疆の綿花畑や内モンゴルのジャガイモ生産地に導入されたIoT対応潅水施肥システムは、作物の吸収曲線に合致した一定の養分溶出プロファイルを必要とし、緩効性製剤が従来型肥料より優位となる技術仕様を創出しています。これらの精密農業システムは土壌の養分レベルをリアルタイムで監視し、緩効性肥料が自動灌漑スケジューリングに必要な安定した養分供給を提供しています。新疆生産建設兵団は、従来の潅水施肥アプローチと比較して、ドリップ灌漑とポリマーコーティング肥料を組み合わせた場合の収量が12%向上したと報告しています。技術統合により農家が対応機器や研修に投資するスイッチングコストが生まれ、CRFサプライヤーとの長期的な需要関係が確立されます。2024年〜2028年のスマート農業行動計画は、精密施肥技術の採用率40%を目標とし、緩効性製品をデジタル農業システムのイネーブラー技術として位置づけています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型バルクNPKとの価格差プレミアム | -1.4% | 全国規模、中国中部および西南部において最も強い影響 | 短期(2年以内) |

| 特殊コーティングに対する公的研究開発資金の不足 | -0.8% | 全国の研究機関、大学プログラム | 長期(4年以上) |

| マイクロプラスチックコーティング規制の制定予定 | -0.6% | 全国規模、沿岸省でより厳格な施行 | 中期(2〜4年) |

| ポリマー原料価格の変動 | -0.9% | 山東省、江蘇省、河北省の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型バルクNPKとの価格差プレミアム

緩効性肥料は従来型バルクNPKの2〜3倍の価格を要求し、収益の10%未満のマージンで操業し農業信用へのアクセスが限られた小規模農家にとっての価格障壁を生み出しています。この価格差は、農家がコスト削減を効率改善より優先する一次産品価格下落局面において特に制約となります。平均0.6ヘクタールの経営規模を持つ中国の2億世帯の小規模農家は、15%を超える収量改善が実証されない限りCRFのプレミアム価格を正当化することが困難です。[2]出典:国家統計局、「農業センサスデータ2024」、STATS.GOV.CN 地域別の価格感度は大きく異なり、作物価値が低く機械化が限定的な中国中部および西南部において最も高い抵抗感が示されています。肥料協同組合や一括購入プログラムが部分的な解決策を提供していますが、カバレッジは適格農場の30%にとどまっており、価格感応度の高いセグメントにおける市場浸透を制約しています。

ポリマー原料価格の変動

特にEVAおよびポリウレタン樹脂など、ポリマーコーティングの原材料コストは、石油価格の変動とサプライチェーンの混乱により2024年に28%の価格変動を経験し、CRFメーカーへのマージン圧力と季節購入を計画する農家への価格不確実性をもたらしました。この変動は、国内生産がコーティング材料需要の60%しか満たしていないという、中国のポリマー原料輸入依存から生じています。投入コストが月次で変動する場合、メーカーは販売業者との安定した価格契約の維持に苦慮し、契約期間の短縮と農家の採用信頼度の低下につながっています。この制約は、需要の急増と世界のポリマー市場の逼迫が重なるピーク施用シーズンにおいて深刻化します。戦略的在庫管理と長期供給契約が部分的なヘッジを提供していますが、規模の小さいCRFメーカーは有利な原料調達を確保するのに十分な規模を欠いており、市場発展を制限する競争上の不利をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマーコーティング製品が首位、ポリマー硫黄コーティングが急速に拡大

ポリマーコーティング肥料セグメントは中国の緩効性肥料市場を支配しており、2025年には約72.4%の市場シェアを占めています。このセグメントの優位性は、特定の作物ニーズに合わせたコーティング特性、厚さ、および材料比率を通じて栄養素放出を調節する優れた能力に起因しています。このカテゴリーの中では、ポリマーコーティング尿素肥料が主要な品種として台頭しており、特に窒素効率と窒素肥料使用量を30〜40%削減できる可能性が高く評価されています。

ポリマー硫黄コーティング製品は、2031年までにCAGR 6.2%と予測される最も成長の速いコーティングタイプとなる見込みです。この成長は、コーティングコストの低さと広大な農地作物への長期的な栄養素放出を提供できる能力によって牽引されています。さらに、ポリマーコーティング肥料は、正確な栄養素放出要件と環境への配慮が不可欠な園芸作物および観賞用作物での採用増加により、強固な市場ポジションを維持しています。コーティング技術および材料の進歩は、メーカーが環境の持続可能性に対応しながら収量を最適化できるようにすることで、市場の発展を継続的に促進しています。

作物タイプ別:園芸の精密管理が成長を牽引

園芸作物は2025年に中国緩効性肥料市場において最大の市場規模を占め、総市場収益の46.2%を占めました。この優位性は、正確な栄養素管理を必要とする果物、野菜、花卉、その他の高付加価値作物の集約的な生産に起因しています。このセグメントは、栄養素利用効率、作物品質、および環境パフォーマンスが優先される施設栽培システムにおける緩効性肥料の採用増加から恩恵を受けています。芝生および観賞用作物は中国緩効性肥料市場においてより小さなシェアを占めていますが、都市景観プロジェクト、公共公園、および観賞植物苗圃によって牽引された需要を引き続き生み出しています。

畑作物は2031年までにCAGR 5.8%で拡大する最も成長の速い作物セグメントと予測されています。この成長は、中国の食糧安全保障目標と、水稲、トウモロコシ、小麦生産における緩効性肥料の利用拡大によって支えられています。採用は特に、黒竜江省、湖南省、江西省などの主要穀物生産省で顕著であり、これらの地域では徐放性肥料が全体的な肥料消費量を削減しながら作物収量を維持するのに役立っています。これらの肥料を1回施用するだけで生育期間を通じて栄養素を供給でき、大規模農業経営において労働力の節約と栄養素利用効率の向上をもたらします。

地理的分析

中国東部は、高付加価値作物が緩効性肥料のプレミアム価格を正当化する江蘇省、浙江省、山東省の集約的農業システムに牽引され、最高の採用率と技術的成熟度で市場開発をリードしています。製造拠点との近接性と高度な流通ネットワークがCRF採用に有利な経済性を生み出しており、農家は遠隔地では利用できない技術サポートや資金調達オプションにアクセスできます。江蘇省の600万ムー以上をカバーする機械化水稲移植プログラムは、緩効性肥料を自動化植付システムに統合した精密農業採用における同地域のリーダーシップを示しています。

河南省、湖北省、湖南省を包含する中国中部地域は、穀物生産の近代化と食料安全保障目標を対象とした政府補助金に牽引され、強い成長可能性を示しています。同地域の大規模農業経営はトウモロコシと水稲生産への緩効性肥料の採用を増加させており、河南省の1,000万ヘクタールの穀物生産地域は重要な市場機会を代表しています。長江流域の水質保護イニシアチブがCRF採用への規制的推進力を生み出しており、緩効性技術が農家の生産性を維持しながら栄養素流出制限への準拠を支援しています。

中国南部の亜熱帯気候と集約的作付体系は緩効性肥料にとってのユニークな機会を創出しており、特に年間通じた生産サイクルが一定の養分供給を必要とする広東省および広西省において顕著です。同地域の果物・野菜生産は、従来型肥料が溶脱損失に直面する高降水量環境において施用回数を低減する徐放性製剤から恩恵を受けています。四川省と雲南省を含む中国西南部は、山岳地形と小規模農業システムが従来の肥料流通に課題をもたらし、施用労働要件を軽減する緩効性製品の機会を創出する新興市場を代表しています。

競争環境

中国緩効性肥料市場は、Hebei Woze Wufeng Biological Technology Co., Ltd、Grupa Azoty S.A. (Compo Expert)、Hebei Sanyuanjiuqi Fertilizer Co., Ltd.、およびZhongchuang Xingyuan Chemical Technology co, ltdを含む主要プレーヤーを擁する分散型の構造を示しており、国内メーカーの強固な存在感と国際プレーヤーが共存していることを特徴としています。国内企業は地域農業慣行への深い理解と確立された流通ネットワークを活用して競争上の地位を維持し、一方グローバルプレーヤーは先進的な技術と国際的な専門知識をもたらしています。市場は、特に畑作物セグメントへのサービス提供において国内プレーヤーが強みを持つ、特化型肥料メーカーと多角化農業資材企業のバランスのとれた混在を示しています。

戦略的パターンは、企業がコーティングイノベーションと用途別製剤への多大な投資によってプレミアム価格と顧客ロイヤリティを獲得するという技術主導の差別化を示しています。生分解性コーティングと精密溶出メカニズムに関する特許出願は、環境持続可能性と性能最適化に対する業界の焦点を示しています。

競争環境は限定的な統合活動を示しており、企業は合併・買収よりも主にオーガニック成長戦略に重点を置いています。市場参加者はバリューチェーン全体の品質とコストを管理するための垂直統合をますます強調しています。国有企業と民間企業の両方の存在が動的な競争環境を生み出しており、異なるプレーヤーが市場浸透と顧客エンゲージメントに対して多様なアプローチを採用しています。国際企業は多くの場合、規制要件をナビゲートし市場プレゼンスを確立するために、地元プレーヤーとの合弁会社やパートナーシップを通じて市場に参入しています。

中国緩効性肥料産業のリーダー企業

Hebei Woze Wufeng Biological Technology Co., Ltd

Grupa Azoty S.A. (Compo Expert)

Hebei Sanyuanjiuqi Fertilizer Co., Ltd.

Zhongchuang xingyuan chemical technology co.ltd

ICL Group Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Kingenta Ecological Engineering Group Co., Ltd.は全国規模の緩効性肥料のデモンストレーションと普及活動を大幅に拡大しており、バイオベースのコーティングCRF技術は2024年6月に全国イノベーション賞を受賞していました。

- 2024年12月:Kingenta Ecological Engineering Group Co., Ltd.は中国農業大学と戦略的パートナーシップを締結し、緩効性肥料向けの次世代生分解性コーティング技術の開発を進めることを発表しました。この協力には、ポリマー残留物に関する環境上の懸念に対応するキトサンおよびポリ乳酸(PLA)ベースのコーティングシステムに焦点を当てた3年間で5,000万人民元(700万USD)の研究投資が含まれます。

中国緩効性肥料市場レポートの範囲

中国緩効性肥料市場は、コーティングタイプ別(ポリマーコーティング、ポリマー硫黄コーティング、その他)および作物タイプ別(畑作物、園芸作物、芝生・観賞用植物)に区分されています。市場予測は、金額(USD)および数量(メトリックトン)で提供されます。

| ポリマーコーティング |

| ポリマー硫黄コーティング |

| その他 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用植物 |

| コーティングタイプ | ポリマーコーティング |

| ポリマー硫黄コーティング | |

| その他 | |

| 作物タイプ | 畑作物 |

| 園芸作物 | |

| 芝生・観賞用植物 |

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 尿素および複合肥料

- 平均養分施用量 - これは各国における農地1ヘクタールあたりの平均養分消費量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物およびスパイス、芝草および観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を満たすために施用される化学物質で、粒状、粉末、液体、水溶性など様々な形態がある。 |

| 特殊肥料 | 土壌、葉面、および潅水施肥を通じて施用される、高度な効率と養分の可給性向上のために使用される。CRF、SRF、液体肥料、および水溶性肥料を含む。 |

| 緩効性肥料(CRF) | ポリマー、ポリマー硫黄、および樹脂などのその他の材料でコーティングされ、作物のライフサイクル全体にわたって養分の可給性を確保する。 |

| 徐放性肥料(SRF) | 硫黄、ニームなどの材料でコーティングされ、より長期間にわたって作物への養分可給性を確保する。 |

| 葉面肥料 | 葉面施用を通じて施用される液体および水溶性肥料の両方から構成される。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能で、葉面施用および潅水施肥モードの肥料施用に使用される。 |

| 潅水施肥(フェルティゲーション) | 点滴灌漑、微量灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入され、気体液体状態で入手可能。 |

| 過リン酸石灰(SSP) | リンを35%以下含む唯一のリン肥料。 |

| 重過リン酸石灰(TSP) | リンを35%超含む唯一のリン肥料。 |

| 高度効率肥料 | 他の肥料と比較してより効率的にするために様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土中施用などの従来の方法を通じて作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面施用および潅水施肥による作物への肥料施用に使用される。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 強固な予測方法論を構築するため、第1段階で特定された変数および要因を利用可能な過去の市場実績値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が確定され、これらの変数に基づいてモデルが構築されます。

- 第2段階:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- 第3段階:検証と確定: この重要なステップでは、調査対象市場の一次調査の専門家による広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者はあらゆる階層および職能にわたって選定され、調査対象市場の全体像が把握されます。

- 第4段階:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム