フェニックスデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

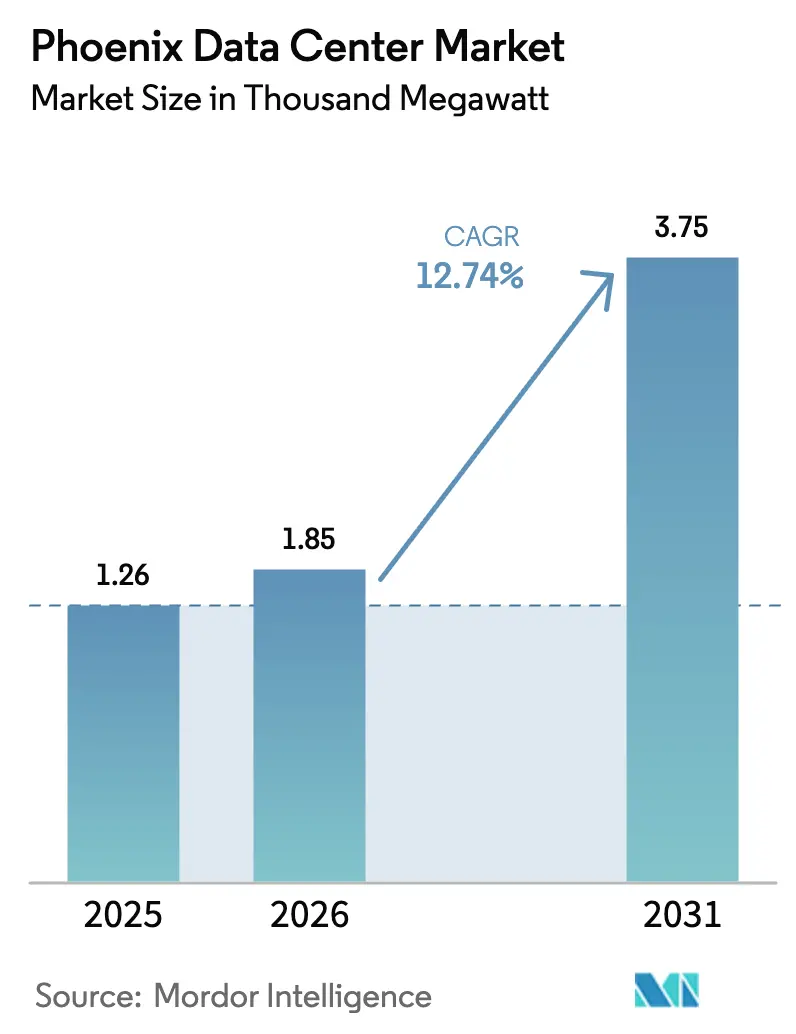

| 基準年の市場規模 (2025) | 1.26 千メガワット |

| 市場取引高 (2026) | 1.85 千メガワット |

| 市場取引高 (2031) | 3.75 千メガワット |

| 成長率 (2026 - 2031) | 12.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェニックスデータセンター市場分析

フェニックスデータセンター市場規模は2026年に1.85ギガワットと推定され、2025年の1.25ギガワットから成長し、2031年には3.75ギガワットに達する見通しで、2026年から2031年にかけて12.74%のCAGRで成長します。成長の要因は、ハイパースケール人工知能(AI)ワークロードの収束、急速に拡大する半導体基盤、およびコスト競争力のある再生可能エネルギーにあります。電力密度の高いAIクラスター、オンサイトマイクログリッド、IT機器に対する10年間の売上税免除が施設の迅速な展開を促進しています。また、オペレーターはカリフォルニア州の電力料金より平均20%低い電力価格と、地震や台風を回避する低リスクな気候環境の恩恵を受けています。その結果、フェニックスデータセンター市場はMicrosoft、Google、Amazon、Metaによる主要展開を引き続き誘致しながら、制約を受けた沿岸ハブからのエンタープライズ移転も取り込んでいます。

レポートの主要ポイント

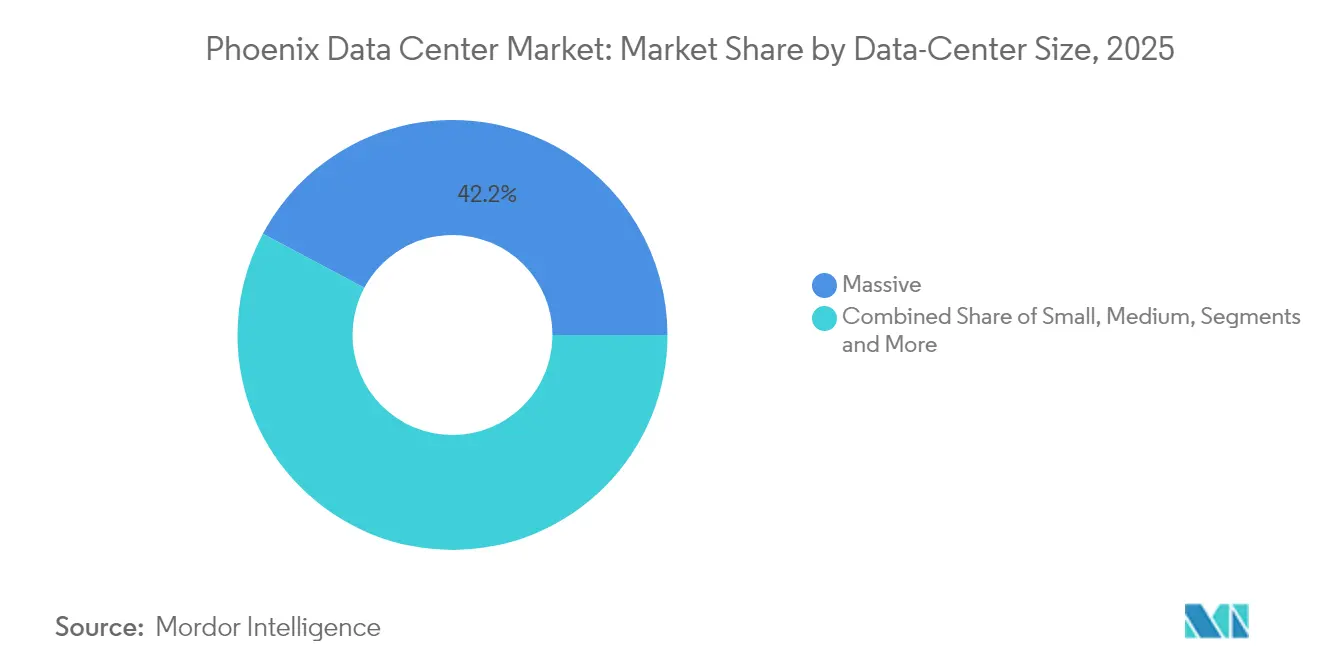

- データセンター規模別では、大規模施設が2025年のフェニックスデータセンター市場シェアの42.19%を占め、2031年にかけて15.86%のCAGRで拡大しています。

- ティア別では、ティア4インフラが最も高い成長率である16.74%で成長する見込みであり、一方でティア3は2025年のフェニックスデータセンター市場規模の76.22%のシェアを維持しました。

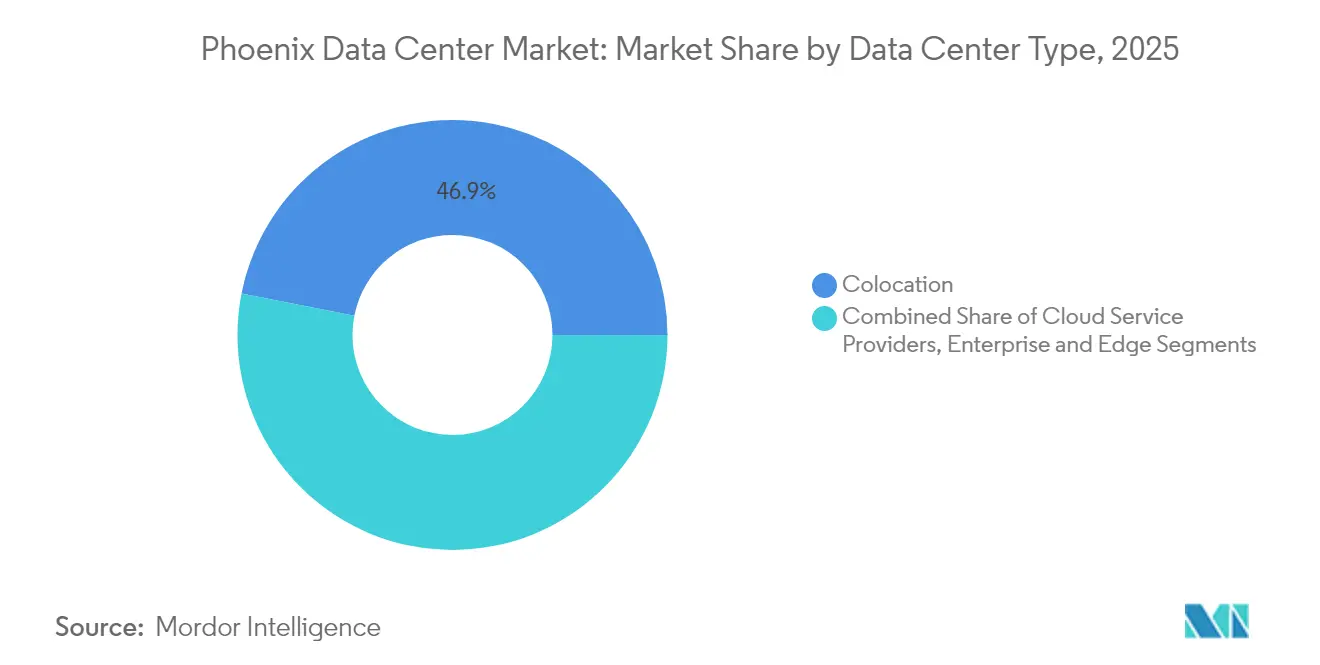

- データセンタータイプ別では、コロケーションが2025年に46.91%のシェアを保持しましたが、クラウドサービスプロバイダーは2026年から2031年にかけて17.82%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フェニックスデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイパースケールおよびAI主導の需要の急増 | 4.2% | グローバル、 フェニックス都市圏に集中 | 短期 (2年以内) |

| 競争力のある電力価格と再生可能エネルギー電力購入契約(PPA) | 3.1% | アリゾナ州全域、 南西部への波及 | 中期 (2〜4年) |

| IT機器に対する10年間の売上税免除 | 2.3% | アリゾナ州全域 | 長期 (4年以上) |

| 半導体ファブのエッジコンピューティング波及効果 | 1.8% | フェニックス都市圏、 チャンドラー回廊 | 中期 (2〜4年) |

| カリフォルニア州の地震リスクおよび水資源制約サイトからの移転 | 1.1% | カリフォルニア州から アリゾナ州への回廊 | 短期 (2年以内) |

| 迅速なエネルギー供給のためのオンサイトマイクログリッド導入 | 0.7% | フェニックス都市圏、 電力網制約地域 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAI主導の需要の急増

AIトレーニングクラスターはキャンパスあたり最大1,000MWを必要とし、これは従来の展開規模の10倍に相当するため、グレーターフェニックス全域での土地および電力の迅速な取得が促進されています。MicrosoftのグッドイヤーエステートはHigh Water-Usage蒸発冷却向けに設計されており、BlackstoneのUSD250億の投資は60以上のフットボールフィールド分の床面積をカバーしています。[1]Data Center Dynamics編集チーム、「マイクロソフトはアリゾナ州に2つの巨大データセンターを建設中」、datacenterdynamics.com 2025年からのTSMCによる地元半導体生産はGPUのサプライチェーンを短縮し、チップが地元のAIワークロードを支え、さらなる容量増強を促すループを強化しています。

競争力のある電力価格と再生可能エネルギー電力購入契約(PPA)

アリゾナ州の平均電力料金はカリフォルニア州より20%低く、電力網のボトルネックを回避する革新的な電力購入契約(PPA)によってさらに低下しています。[2]Kye Larkin、「データセンターがフェニックスの経済を再形成する」、azbigmedia.com ソルトリバープロジェクト(SRP)は260MWの太陽光発電+蓄電ファームでGoogleのメサキャンパスを支援し、MetaのBrittlebush太陽光発電所200MWは専用グリーン電力を供給しています。米国クリーンエネルギー協会は、州全体で完了・確約済みのクリーンエネルギー投資をUSD130億と評価しています。

IT機器に対する10年間の売上税免除

アリゾナ州は2024年にコンピューターデータセンタープログラムを拡充し、USD5,000万以上の購入に対して10年間の売上税免除を付与することで、ハイパースケーラーが各キャンパスのライフサイクルにわたって数百万ドルを節約できるようにしました。[3]Dave Smith、「アリゾナ州の新たなデータセンター契約が税制優遇を強化」、datacenterknowledge.com この優遇措置はコロケーション顧客とオーナー運営の建設物の両方に適用され、フェニックスデータセンター市場全体にわたってその適用範囲を広げています。

半導体ファブのエッジコンピューティング波及効果

TSMCの3ファブ、USD1,650億プロジェクトは62,000人以上の雇用と、リアルタイム分析および欠陥検出のための大規模なエッジコンピューティング需要をもたらしています。Intelの既存チャンドラーキャンパスとAMDの設計受注がローカルチップサプライチェーンをさらに高密度化し、少なくとも今後10年間にわたる安定したデータセンター需要を確保しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 電力網の接続待ちボトルネック | -2.8% | フェニックス都市圏、 APSおよびSRPサービスエリア | 短期 (2年以内) |

| 砂漠気候における水消費への監視 | -1.9% | アリゾナ州全域、 市区町村の監督地域 | 中期 (2〜4年) |

| ヒートアイランドによる用途変更に対する市区町村の反発 | -1.3% | フェニックス市内、 郊外自治体 | 長期 (4年以上) |

| 液体冷却向けトランスフォーマーのサプライチェーン遅延 | -0.9% | グローバル、 高成長市場で深刻 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

電力網の接続待ちボトルネック

APSはすでに13GWを超える系統連系申請を評価しており、2024年に7GWしか供給していなかった既存の電力網に対して、承認サイクルが最長3年に及んでいます。待ち行列を回避するため、Aligned Data Centersは系統独立運転が可能な63MWのディーゼルマイクログリッドを採用し、VantageはVoltaGridと連携して1GWのオンサイト発電容量を確保しました。

砂漠気候における水消費への監視

Microsoftのグッドイヤーキャンパスは年間数千万ガロンの取水が見込まれるとして注目を集めました。2022年以降に進行中の米国のデータセンタープロジェクトの約66%が「高」または「極めて高い」水ストレス地域に立地しています。対応策としては、蒸発冷却を排除して年間9,400万ガロンの節水を実現すると主張するEdged EnergyのメササイトやMicrosoftの2026年までにゼロウォーターデータセンターを達成するという誓約などが挙げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大規模施設がAIトランスフォーメーションを牽引

大規模キャンパスは2025年のフェニックスデータセンター市場シェアの42.19%を占め、2031年にかけて15.86%のCAGRで最高の成長軌道を記録しました。したがって、大規模建設におけるフェニックスデータセンター市場規模は、今後10年の終わりまでに2.2GWを大幅に上回る水準に達する見込みです。オペレーターは、キャビットあたり40kW以上を消費するAIラックに適した連続電力と効率的な液体冷却ループを提供するために大規模なフットプリントを展開しています。QTSはウェストバレーの400エーカーにわたる750MWキャンパスを推進しており、Tractは30棟からなるUSD140億、1,000エーカーの不動産をマスタープランニングしています。

50MW未満のホールに対する地域エンタープライズ向けの二次的需要は継続していますが、ハイパースケールのロードマップが拡張を支配しています。メガキャンパスは通常、Vantage-VoltaGridの1GWプログラムに見られるように、専用変電所、太陽光発電アレイ、ガス焚きマイクログリッドを追加します。TSMCファブに近いエッジスケールの施設は、低遅延分析とロボティクス制御をホストすることで、より広いフットプリントを補完しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアタイプ別:ティア4施設がAIワークロード向けに加速

ティア3は2025年のフェニックスデータセンター市場規模の76.22%を占める主力として維持されましたが、ティア4は2031年にかけて16.74%のCAGRで成長する軌道にあります。稼働保証はティア3の99.982%からティア4の99.995%に向上し、AIトレーニングクラスターが中断されると数百万ドルのコストが発生する可能性があることを考えると、この差異は極めて重要です。Digital Realtyのロードマップにはメサに複数のティア4対応ホールが含まれており、AlignedはDelta³冷却を統合してティア4の耐障害性とエネルギー効率のベンチマークの両方を達成しています。

既存施設は電気的冗長性と新しいチラーへの投資を行い、ホールをティア3からティア4に再分類することで、CSPテナントからプレミアム料金を獲得しています。一方、ティア1およびティア2の建設は、ダウンタイムの重要性が低いラボワークロードや開発・テスト用サンドボックス向けに継続しています。

データセンタータイプ別:クラウドサービスプロバイダーが成長を牽引

コロケーションは2025年のフェニックスデータセンター市場規模の46.91%のシェアを維持しましたが、CSPは17.82%のCAGRで最も急速な拡大を示しています。Microsoftはエルミラージュで約300エーカーを確保し、GoogleはメサキャンパスのフットプリントをDoubleにするための申請を行い、Amazonはインターステート10号線沿いの土地の調査を継続しています。ハイパースケーラーは、複数のタイムゾーンをまたがずにカリフォルニア州リージョンをバックアップするマルチAZ可用性ゾーンのためにフェニックスを好んでいます。

レガシーハードウェアを移行するエンタープライズ、ワークロードを集約する政府機関、監査済み施設を必要とするフィンテックにとって、リテールコロケーションは依然として重要です。しかし、ホールセールコロケーションは「ハイパースケールサービス」へと移行しており、プロバイダーが単一テナントの仕様に合わせてホール全体を建設しています。エッジおよびモジュラー展開は半導体ファブや公共部門のIoTノードへのサービス提供を開始しており、データのローカリティと主権を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

フェニックスは米国で2番目に大きなデータセンタークラスターとして位置づけられており、低い地震リスク、乾燥した気候、40以上の通信事業者によるバックボーンを基盤としています。フェニックスデータセンター市場は5,500MWの設置済みクリーンエネルギー容量と、さらに8,700MWが待機中という恩恵を受けており、再生可能エネルギーのコミットメントを達成しながら400MW以上のキャンパスに対応する十分な余裕があります。

拡張はもはやマリコパ郡に限定されていません。ツーソンのUSD12億のプロジェクトブルーは290エーカーに8〜10棟のホールを追加し、異なる労働力プールを活用しながらフェニックスを補完します。州境を越えて、Googleのヘンダーソンネバダビルドはオペレーターが太陽光資源と送電容量を裁定する南西部多州戦略を示しています。

カリフォルニア州の逼迫した電力網と水資源制限はすでに移転の波を引き起こしており、サンタクララだけで50以上の施設が市の電力の60%を消費しており、この傾向がオペレーターをアリゾナ州のより友好的な許認可環境へと向かわせています。砂漠南西部全体にわたるファイバーと電力の相互接続がフェニックス、ラスベガス、南カリフォルニアをクラウド成長のための強靭な「サンベルト」回廊に結びつけています。

競合環境

フェニックスデータセンター市場は、Digital Realty、Vantage、CyrusOne、QTS、Iron Mountainという既存プレーヤーのコアに、液体冷却とモジュラー建設を活用した機動力のある新規参入者が加わる構造となっています。Digital Realtyは2024年第4四半期に記録的な四半期契約を達成し、世界規模のスケールを地域的なモメンタムに転換しました。VantageはUSD92億の新規エクイティを確保し、VoltaGridと連携して1GWの分散型オンサイト発電容量を保証し、電力網のボトルネックの中での差別化要因としています。

Iron Mountainは2025年第1四半期にデータセンター収益が前年比20%増加したと報告しており、確立されたストレージブランドがクラウド隣接インフラを効果的にクロスセルできることを証明しています。Edged Energyなどの破壊的プレーヤーはAI対応の無水設計をターゲットとしており、Evoque-Cyxteraの合併によるCentersquareは50拠点にわたる320MWを集約し、新たなフェニックス建設に全国的なリーチを加えています。

競争上の差別化は現在、3つのレバーにかかっています。総所有コストを低下させる再生可能エネルギー豊富なPPA、土地と水のフットプリントを縮小する革新的な液体冷却システム、そして数年にわたる系統連系待ちを回避するマイクログリッドアーキテクチャです。半導体エッジハブ、政府クラウドゾーン、エンドユーザーへの低遅延近接性が重要なAI推論クラスターにはホワイトスペースが残っています。

フェニックスデータセンター産業リーダー

Digital Realty Trust, Inc.

CyrusOne

Vantage Data Centers

Aligned Data Centers

EdgeCore Digital Infrastructure

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Vantage Data CentersとMcCarthy Building CompaniesがグッドイヤーキャンパスのフェーズIIを上棟し、複数棟からなるフェニックス拡張を推進

- 2025年5月:QTSがアボンデールで200エーカーを購入し、将来のハイパースケール建設に向けた既存の400エーカーの土地バンキングに追加

- 2025年4月:Aligned Data CentersがAI需要に対応するためDelta³冷却を採用したフェニックス施設の着工式を実施

- 2025年4月:TSMCがアリゾナ州の第2ファブを予定より早く完成させ、エッジコンピューティング要件を加速

フェニックスデータセンター市場レポートの調査範囲

データセンターとは、アプリケーションやサービスの構築・運用・提供、およびそれらに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

フェニックスデータセンター市場は、DC規模(小規模、中規模、大規模、超大規模、メガ)、ティアタイプ(ティア1&2、ティア3、ティア4)、吸収量(利用済み〔コロケーションタイプ〔リテール、ホールセール、ハイパースケール〕、エンドユーザー〔クラウド&IT、通信、メディア&エンターテインメント、政府、BFSI、製造業、電子商取引〕〕および未利用)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(MW)ベースで提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | コロケーションタイプ | リテール | |

| ホールセール | |||

| エンドユーザー | クラウドおよびIT | ||

| 通信 | |||

| メディアおよびエンターテインメント | |||

| 政府 | |||

| BFSI | |||

| 製造業 | |||

| 電子商取引 | |||

| その他のエンドユーザー | |||

| データセンター規模別 | 小規模 | |||

| 中規模 | ||||

| 大規模 | ||||

| ハイパースケール | ||||

| ティアタイプ別 | ティア1および2 | |||

| ティア3 | ||||

| ティア4 | ||||

| データセンタータイプ別 | クラウドサービスプロバイダー(CSP) | |||

| エンタープライズ、モジュラーおよびエッジ | ||||

| コロケーション | 未利用 | |||

| 利用済み | コロケーションタイプ | リテール | ||

| ホールセール | ||||

| エンドユーザー | クラウドおよびIT | |||

| 通信 | ||||

| メディアおよびエンターテインメント | ||||

| 政府 | ||||

| BFSI | ||||

| 製造業 | ||||

| 電子商取引 | ||||

| その他のエンドユーザー | ||||

レポートで回答される主要な質問

フェニックスデータセンター市場の現在の規模はどのくらいですか?

市場は2026年時点で2.71GWの展開済み容量を保有しており、ノーザンバージニアに次いで2位です。

フェニックスデータセンター市場はどのくらいの速さで成長すると予想されますか?

容量は2031年までに4.93GWに達すると予測されており、2026年から2031年の予測期間において12.74%のCAGRに相当します。

なぜハイパースケールオペレーターはカリフォルニア州よりフェニックスを選ぶのですか?

アリゾナ州はカリフォルニア州より20%低い電力価格、10年間の売上税免除、および自然災害に対するより低いリスクプロファイルを提供しています。

フェニックスデータセンター市場の中で最も急速に拡大しているセグメントはどれですか?

ティア4施設はAIワークロードが最大稼働時間を要求するため、2031年にかけて16.74%という最高の成長率を記録しています。

砂漠環境における水使用にオペレーターはどのように対処していますか?

プロバイダーは無水または冷媒ベースの冷却、エネルギー効率のためのオンサイトマイクログリッド、および2026年までにゼロウォーター運営に向けた企業誓約を採用しています。

半導体産業はフェニックスのデータセンターブームにどのような役割を果たしていますか?

TSMCのUSD1,650億のファブ複合施設とIntelのアップグレードは、都市圏全体の新たなデータセンター建設に直接つながるエッジコンピューティング需要を生み出しています。

最終更新日: