バイオロジクスCDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

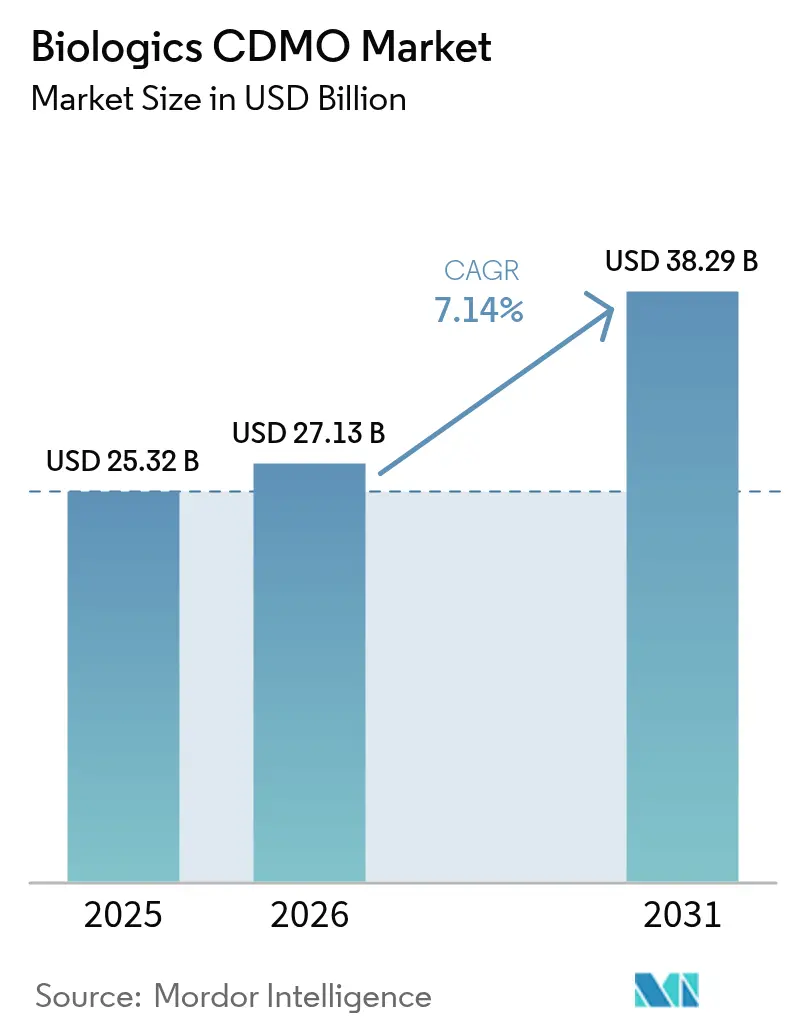

| 市場規模 (2026) | 27.13 十億米ドル |

| 市場規模 (2031) | 38.29 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

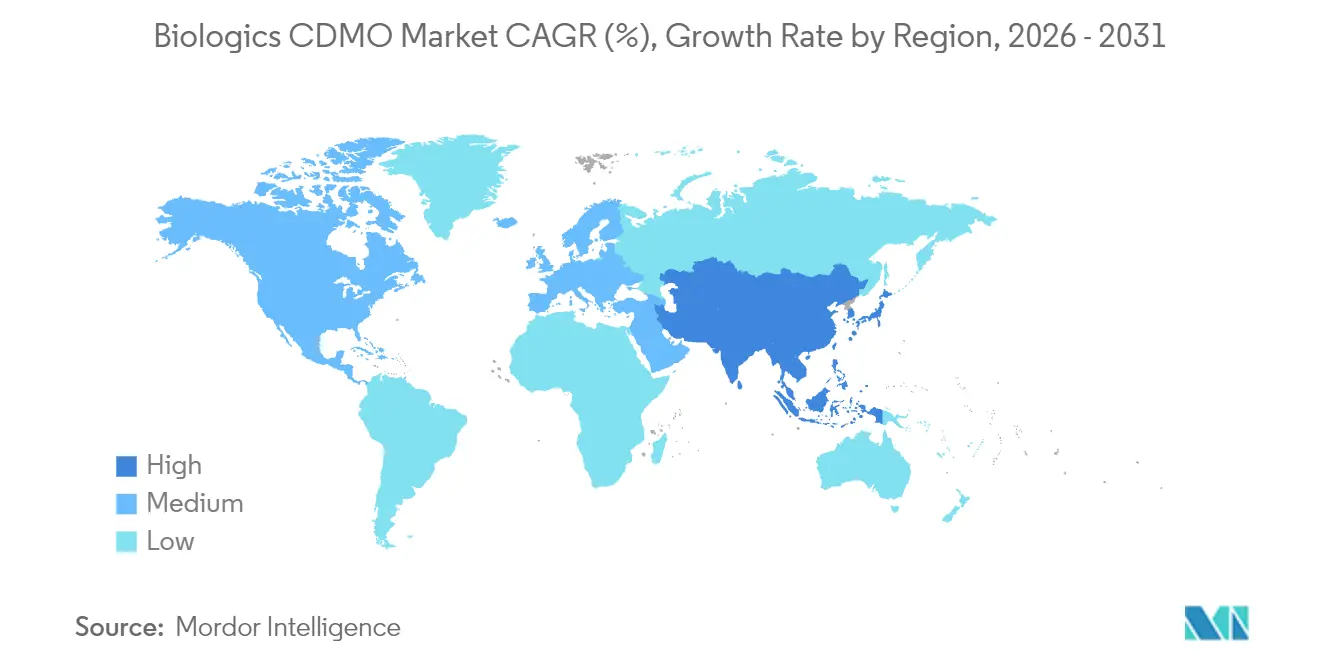

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー-Market-ML.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるバイオロジクスCDMO市場分析

バイオロジクスCDMO市場は2025年にUSD 253億2,000万と評価され、2026年のUSD 271億3,000万から2031年にはUSD 382億9,000万へと、予測期間(2026年〜2031年)においてCAGR 7.14%で成長すると推計されています。外部委託キャパシティへの堅調な需要、次世代治療薬の複雑性の高まり、および自社設備に対する資本要件の増大が、スポンサー企業を専門パートナーへと向かわせる主要因であり続けています。連続製造およびシングルユース技術の普及は業務上の機動性を高める一方、フルサービスプロバイダーは分析、規制対応、フィル・フィニッシュのサービス提供を拡充し、バイオロジクスCDMO市場におけるより大きなシェアの獲得を目指しています。Samsung Biologicsが2024年に362,000Lのバイオリアクター全容量の完全稼働を達成したことや、LonzaがGenentech社のバカビル工場をUSD 12億で買収したことなど、拡大に向けた動きは世界的なキャパシティの逼迫と競争激化を示しています。地域別ダイナミクスもさらなる成長層をもたらしています。北米が収益面でリードしている一方、アジア太平洋地域は中国、韓国、インドにおける製造促進政策インセンティブを背景に最速の成長を記録しています。

主要レポートの要点

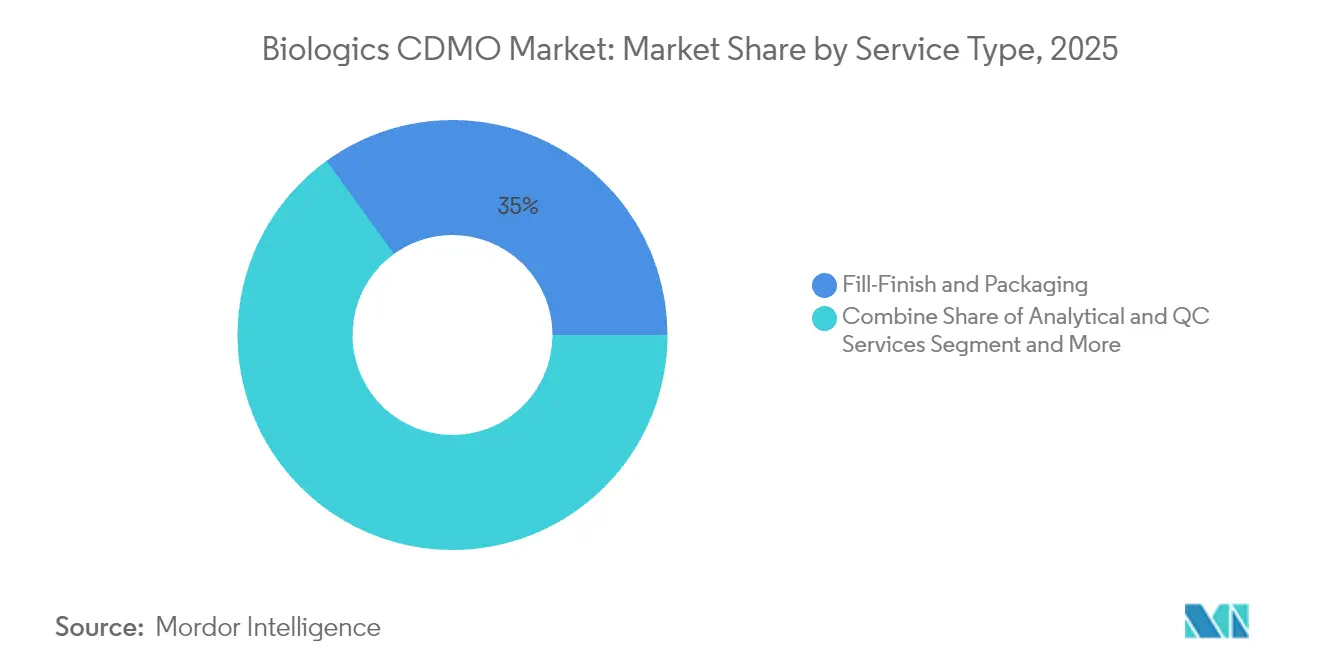

- サービスタイプ別では、フィル・フィニッシュおよびパッケージングが2025年のバイオロジクスCDMO市場シェアの34.96%を占めてトップとなり、分析およびQCサービスは2031年までにCAGR 12.24%での拡大が見込まれています。

- タイプ別では、哺乳類システムが2025年のバイオロジクスCDMO市場規模の61.68%を占め、微生物システムはCAGR 8.22%での成長が予測されています。

- 製品タイプ別では、バイオロジクスが2025年の収益シェアの67.55%を占め、バイオシミラーは2031年に向けてCAGR 8.72%で拡大しています。

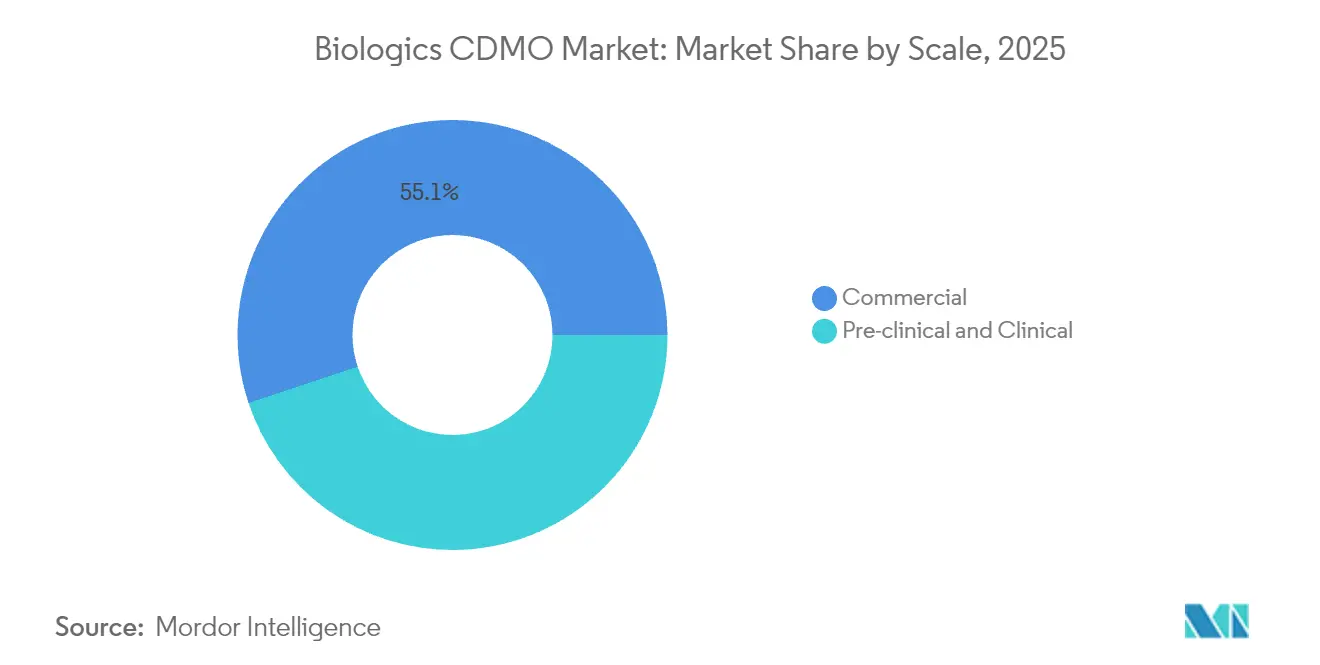

- スケール別では、商業製造が2025年のバイオロジクスCDMO市場規模の55.12%を占め、前臨床および臨床生産はCAGR 8.19%で増加しています。

- エンドユーザー別では、大手製薬企業が2025年のシェアの55.79%を支配しており、中小規模バイオテクは2031年までにCAGR 8.36%で拡大する見込みです。

- 地域別では、北米が2025年のシェアの34.12%を占め、アジア太平洋地域は2031年までにCAGR 10.48%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバイオロジクスCDMO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化と慢性疾患パイプライン | +2.1% | 北米、欧州 | 長期(4年以上) |

| 資本集約型バイオロジクスイノベーション | +1.8% | グローバル(中小規模企業は米国・EU中心) | 中期(2〜4年) |

| 中小規模バイオテクのアセットライトCDMOモデルへのシフト | +1.5% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 連続バイオプロセシングの普及 | +1.2% | 米国、西欧 | 長期(4年以上) |

| シングルユース製造の採用 | +0.9% | 先進市場 | 短期(2年以下) |

| 細胞・遺伝子療法の波及効果 | +0.8% | 米国、EU、中国、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性疾患パイプラインの拡大

平均寿命の上昇に伴い、腫瘍学、自己免疫疾患、代謝疾患の有病率が急激に増加しており、先進バイオロジクスへの長期的な需要を押し上げています。60歳以上の世界人口は2050年までに21億人へと倍増し、医療システムへの継続的な圧力をかけながら、治療的イノベーションの加速を引き起こしています。[1]加齢と健康に関するファクトシート、世界保健機関(WHO)、who.intNovo NordiskのUSD 41億規模の米国フィル・フィニッシュプロジェクトは、高齢者層にサービスを提供する大容量注射剤の安定供給を確保しようとするスポンサー企業の動向を示しています。CDMOとの提携により、イノベーターは市場投入期間の短縮と資本リスクの軽減を図ることができ、バイオロジクスCDMO市場の安定成長を下支えしています。

資本集約型バイオロジクスイノベーションが外部委託を促進

最先端の抗体薬物複合体または多重特異性抗体の製造プラントは、USD 10億を超えるコストがかかる場合があります。このような支出はスポンサー企業のバランスシートを圧迫し、GMP準拠の大規模キャパシティを提供するパートナーへの製造リスクの移転を促します。Samsung Biologicsは、クライアントの設備投資なしでターンキー能力を提供することにより、上位20製薬企業のうち16社とUSD 130億の長期生産契約を獲得しました。特にシングルユース機器に関する原材料コストの継続的な上昇は、外部委託の経済的合理性をさらに高めています。

中小規模バイオテクによるアセットライトCDMOパートナーシップへの選好

ベンチャー投資家は、設備・施設投資よりもパイプライン推進に資本を配分する開発企業をますます優遇しています。CDMOを活用するバイオテク企業は、自社製造を追求するピアと比較して平均市場投入時間を40%短縮しています。USD 9億2,500万のWuXi Biologics–Candid Therapeutics案件は、統合CDMOプラットフォームが複雑なプログラムをいかに加速するかを示しており、バイオロジクスCDMO市場の持続的拡大を促す力学となっています。

連続バイオプロセシングによる柔軟なキャパシティの加速

2024年のICH Q13による規制上の明確化が、連続製造のより広範な業界採用を促しました。FUJIFILM Dinosynthのマルーエックス(MaruX)プラットフォームは、30日間の稼働で精製モノクローナル抗体を15kg産出することを常例とし、従来のバッチ生産と比較してサイクルタイムを半減させています。[2]マルーエックス(MaruX™)プラットフォームノート、FUJIFILM Diosynth、fujifilmdiosynth.com普及率がグローバルのグリーンフィールドプロジェクトの約15%にとどまっているものの、効率面での優位性は連続プロセシングをバイオロジクスCDMO市場の中期的な成長触媒として位置づけています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 進化するグローバルGMPおよびコンパラビリティ基準 | -1.4% | 米国、EU | 中期(2〜4年) |

| 持続的なキャパシティのボトルネック | -1.1% | 特殊モダリティ | 短期(2年以下) |

| 大手製薬企業による自社施設の拡大 | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 樹脂およびシングルユース供給の脆弱性 | -0.6% | グローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

進化するグローバルGMPおよびコンパラビリティ要件

バッチ均一性に関するFDA(米国食品医薬品局)の新たなガイダンスおよびEUの改正法令は、バリデーションおよび文書化の作業負荷を増大させており、CDMOは収益の12〜15%を品質保証に充てることを余儀なくされています。これは従来の製薬規範を大きく上回る水準です。バイオシミラーのコンパラビリティをめぐる監視の強化はプロジェクトのタイムラインを延長し、バイオロジクスCDMO市場の近期モメンタムを抑制する可能性があります。

持続的なキャパシティのボトルネックがリードタイムを延長

BIO(バイオテクノロジーイノベーション機構)は、2024年の平均CDMOリードタイムが25〜30%上昇したと報告しており、特に抗体薬物複合体のプログラム開始における足かせとなっています。[3]BIOキャパシティ分析2024、BIO、bio.org原材料不足は施設の40%に影響を及ぼしており、多元的な調達と在庫バッファーの必要性を浮き彫りにしています。[4]NISTサプライチェーン研究2024、NIST、nist.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フィル・フィニッシュの優位性が統合ソリューションを牽引

フィル・フィニッシュおよびパッケージングサービスは2025年のバイオロジクスCDMO市場シェアの34.96%を占め、最終医薬品製剤の調製における無菌性と規制上の重要性を示しています。LonzaのCHF 5億スイス施設投資などの大型投資が成長を後押ししています。堅固な出荷試験への並行する需要は、分析およびQCの普及を加速させており、2031年までにCAGR 12.24%を記録する見込みです。

統合型開発企業はプロセス開発、GMP生産、分析、規制対応サービスをバンドルして引き継ぎを最小化する傾向を強めています。Eurofins BioPharm社の45か所のGMPラボネットワークは、リリースサイクルを短縮する地理的に分散したフルスコープ試験というトレンドを体現しています。この統合モデルはより強固な関係を構築し、サプライヤーがバイオロジクスCDMO市場においてインクリメンタルなシェアを獲得するための基盤となっています。

注記: 各セグメントのシェアはレポート購入後に入手可能

タイプ別:哺乳類システムが微生物の拡大の中でリードを維持

哺乳類プラットフォームは2025年のバイオロジクスCDMO市場規模の61.68%を生み出しており、モノクローナル抗体およびその他のグリコシル化依存型医薬品における必要性を反映しています。Samsungの784,000Lへのスケールアップは、高力価CHO生産への継続的な投資を裏付けています。

微生物システムは、プロセストレインの簡素化とコスト上の優位性により、CAGR 8.22%の追い風を受けて進展しています。Thermo Fisherのシングルユース発酵槽は汚染リスクを低減しターンオーバーを短縮し、ペプチドおよびオリゴヌクレオチド治療薬への微生物の適用範囲を広げています。その結果としての柔軟性は、経済的な初期段階生産を求める新興スポンサーを引きつけています。

製品タイプ別:バイオシミラー増加の中でバイオロジクスがリーダーシップを維持

革新的バイオロジクスは、抗体薬物複合体、多重特異性抗体、RNAベースの構造体の活発なパイプラインに支えられ、2025年収益の67.55%を占める主力品目であり続けています。SamsungのS-AfucHOおよびS-OptiChargeプラットフォームは有効性と下流工程収率の改善を目指し、競争上の地位を強固にしています。

バイオシミラーは、支払者が費用対効果を求め特許が失効する中でCAGR 8.72%で勢いを増しています。2024年に導入された欧州医薬品庁(EMA)の合理化された承認経路が参入障壁を低下させ、確立されたCDMOにコスト志向スポンサーとの契約獲得を目指した専用バイオシミラースイートの立ち上げを促しています。

スケール別:商業製造が過半数シェアを占める

商業ロットは2025年のバイオロジクスCDMO市場規模の55.12%を占め、上市済み治療薬のポートフォリオ成熟を反映しています。10,000Lを超える大型プラントは、ブロックバスター抗体および大容量インスリンアナログにとって引き続き不可欠です。

臨床・前臨床プロジェクトはCAGR 8.19%で着実に増加しており、2024年のバイオロジクス向けIND申請が前年比25%増を記録したことが追い風となっています。迅速な切り替え能力を持つ柔軟なマルチプロダクトスイートは、パイプライン重視のバイオテク顧客を獲得しようとするCDMOにとって重要な差別化要因です。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:大手製薬企業の優位性と中小規模企業のモメンタムのバランス

大手製薬企業は2025年の外部委託支出の55.79%についてCDMOを活用しており、長期契約を通じて冗長性のある供給を確保しながら、RocheのVacavilleサイトのような非中核資産を売却しています。

中小規模バイオテクはCAGR 8.36%で拡大しており、専門知識のギャップを埋め資本効率を改善するためにエンドツーエンドのCRDMOプラットフォームへの依存度を高めています。その成長はバイオロジクスCDMO市場の長期的な拡大を支える初期段階案件の安定した流入を確保しています。

地域分析

北米は2025年収益の34.12%を占め、高密度なイノベーションエコシステムと先進製造に対する規制支援に牽引されてリーダーシップを維持しています。連続プロセシングに関するFDA(米国食品医薬品局)ガイダンスおよび優先審査経路は、現地CDMOに恩恵をもたらす早期採用曲線を促進しています。Novo NordiskのUSD 41億ノースカロライナ工場などの大型投資は地域の設備基盤を強化しています。

欧州はドイツ、英国、スイスに主導された洗練されたフレームワークを有しています。LonzaのシュタインにおけるCHF 5億フィル・フィニッシュハブは欧州大陸の特化した高マージン志向を体現しています。欧州医薬品庁(EMA)の改訂バイオロジクスガイドラインは技術移転を簡素化し、国内および大西洋横断案件の安定した流入を維持しています。Biosynthによるドイツでのバイオコンジュゲーション拡張などの新興プロジェクトは、ニッチな専門知識への根強い需要を示しています。

アジア太平洋地域は積極的なキャパシティ構築と公的セクターによるインセンティブを背景に、2031年までにCAGR 10.48%を記録する成長エンジンです。Samsung Biologicsの784,000Lへの拡張およびSK pharmtecoのUSD 2億6,000万のセジョンプロジェクトは、グローバルなバイオロジクス強国となる韓国の戦略を象徴しています。中国の国家医薬品監督管理局(NMPA)の合理化された承認手続きおよびインドのインフラ助成金も、スポンサープロジェクトを同地域に呼び込む上で同様に重要な役割を果たしています。

規制環境

世界のバイオ医薬品CDMO事業は厳格なGMP要件によって形作られており、規制当局は書面による品質契約とデータインテグリティ管理を通じて、外部委託業務に対する文書化された監督をますます重視している。米国では、CDER規制対象のバイオ医薬品に関するFDAのコンプライアンス要件が、原薬、製剤、および関連する包装・試験業務全体にわたる査察対応能力を含め、契約製造の実施状況に対する依頼者側の責任を継続的に強化している。

欧州では、EMAがバイオ医薬品製造業者向けの適格性評価、検証、および技術移転に関するガイダンスの更新と明確化を続けている。2026年1月、EMAはGMP付属書15(適格性評価及び検証)の改訂に関するコンセプトペーパーを公表し、バイオ原薬製造業者を明示的に対象とした。協議期間は2026年4月まで続き、複数拠点を持つCDMOネットワークに対して検証及びライフサイクル変更管理要件が一層厳格化することを示している。

競争環境

バイオロジクスCDMO市場は分散しています。Novo HoldingsによるUSD 165億のCatalent案件およびLonzaのVacaville買収は、グローバルなキャパシティ配分を変え、大規模抗体契約をめぐる競争を激化させています。現在フル稼働のSamsung Biologicsは、差別化されたスケールに裏打ちされた価格決定力を上位サプライヤーが有していることを示しています。

技術が競争上の優位性の要となっています。FUJIFILM DinosynthのマルーエックスCDMO(MaruX)連続ラインおよびLonzaのIbexバイオコンジュゲーションスイートは高成長モダリティに対応し、プレミアムサービス料金を可能にしています。同時に、統合CRDMOモデルが中小規模企業に好まれるワンストップソリューションとして浮上しており、スケールリーダーとニッチ専業者が共存する二極化した市場を生み出しています。

戦略的提携は市場の活力を示しています。BioCinaとNovaCinaの合併は微生物、mRNA、無菌フィル・フィニッシュの能力を統合し、垂直統合型の新たな競争者を形成しています。こうした動きは、バイオロジクスCDMO市場のバリューチェーンの各段階にわたる受注シェア争いが続いていることを示しています。

バイオロジクスCDMO業界のリーダー企業

Boehringer Ingelheim Group

Wuxi Biologics (Cayman) Inc.

Samsung Biologics

Lonza Group Ltd

Fujifilm Diosynth Biotechnologies USA Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

無菌製剤能力および薬剤・デバイス一体型サービス、包装関連サービスへの資本投入が進んでおり、単一の品質システムの下で無菌充填・仕上げと高度な組立、ラベリング、シリアライゼーションを組み合わせられるCDMOにとって余地が生まれている。2026年4月、PCI Pharma Servicesは米国及び欧州における無菌充填・仕上げ能力並びに薬剤・デバイス複合製品能力(自己注射器ラインを含む)の拡張のため、10億米ドルを超える投資計画を発表した。これは、サプライチェーンの後工程における受け渡しを減らすエンドツーエンドの供給形態に対する依頼者側の需要を支えるものである。

能力拡張計画は、特定の地域及びモダリティへとさらに絞り込まれつつある。2026年3月、Celltrionは仁川キャンパスの拡張計画として1.2兆韓国ウォン(8.05億米ドル)を投じ、製剤能力の追加を含む計画を発表した。一方Bora Biologicsは、メリーランド州ロックビルの施設統合(2026年7月)後、FDA登録済みの2拠点で米国内の商業向けシングルユース原薬製造能力を20,000リットルまで拡大した。これらの動きは総じて、バイオ医薬品の迅速なシングルユース生産スケールアップを支援し、商業化に向けた規制対応型のグローバル供給経路を提供できるCDMOへの需要を示している。

最近の業界動向

- 2026年6月:WuXi BiologicsはMFG2、DP1、及びDrug Product Packaging Center(DPPC)が抗PD-L1モノクローナル抗体の製造を支援するため、ブラジルANVISAよりGMP認証を取得したと発表した。この認証はWuXi Biologicsが規制対象のラテンアメリカ市場に商業用バイオ医薬品を供給する能力を強化し、統合された原薬から製剤までの提供体制の一環として包装センターの役割を裏付けるものである。

- 2026年5月:WuXi Biologicsは、上海奉賢拠点のDP15が2026年4月にGMPリリースを達成し、グローバルネットワーク内で18番目に稼働する製剤施設となったと発表した。このマイルストーンは利用可能なGMP製剤処理能力を増加させ、上市及びライフサイクル供給の継続性のために大規模かつ複数拠点のネットワークを求める依頼者を支援する。

- 2024年11月:Avid Bioservicesは、GHO Capital Partners及びAmpersand Capital Partnersからの11億米ドルの非公開化提案を受け入れた。この取引は、スケーラブルなバイオ医薬品製造プラットフォームへの投資家の継続的な注目と、CDMOのリードタイム長期化に対応する依頼者にとって既存のGMP能力が持つ戦略的価値を浮き立たせるものであった。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、バイオ医薬品CDMO市場は、臨床及び商業供給向けのバイオ原薬及び製剤の開発、スケールアップ、製造に用いられる第三者サービス、並びにこれに関連する分析及びリリース支援を対象とする。

対象範囲の除外事項:自社パイプラインのみを対象とした社内自家製造、及びバイオ医薬品プログラムを支援しない非バイオ低分子医薬品の外部委託は除外する。

セグメンテーション概要

- サービスタイプ別

- プロセス開発

- GMP製造

- フィル・フィニッシュおよびパッケージング

- 分析およびQCサービス

- その他のサービスタイプ

- タイプ別

- 哺乳類

- 微生物

- 製品タイプ別

- バイオロジクス

- モノクローナル抗体

- 組換えタンパク質

- ワクチン

- アンチセンス/分子治療薬

- その他のバイオロジクス

- バイオシミラー

- バイオロジクス

- スケール別

- 前臨床および臨床

- 商業

- エンドユーザー別

- 中小規模バイオテク

- 大手製薬企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、及び検証

デスクリサーチ

デスクリサーチは、外部委託されたバイオ医薬品パイプラインを製造需要の指標と対応付ける作業から開始し、その後、時間的に安定した公開データセットで基礎付けを行った。活動レベル及びモダリティの構成を把握するため、FDA資料(CBER承認及びバイオ医薬品ライセンス措置)、EMAの公開評価報告書、NIHのClinicalTrials.govにおける試験件数、及びWHOのワクチン・バイオ医薬品関連刊行物を用いた。

前提条件の検証のため、関連するバイオ医薬品原材料に関するUSITC及びUN Comtradeの貿易統計、並びに主要な外部委託製造利用企業及びサービス提供企業の年次報告書、投資家向け説明資料、決算説明会の記録も確認した。単一企業の視点では不十分な場合には、企業財務をカバーする有料サブスクリプションと特許・publication動向をカバーする別のサブスクリプションを用い、指標を体系的に整理・比較した。ここに記載したソースは例示であり、データ収集、検証、及び確認のために他にも多くの公開文書及びデータセットを利用した。

一次インタビュー及び調査

一次調査は、実際のプログラムにおいて外部委託の決定を左右する要因、及び日々の契約における価格設定と能力に関する前提条件に焦点を当てた。主要地域のCDMO幹部、営業チーム、テクニカルオペレーション責任者、品質・規制の専門家など多様な関係者に聞き取りを行い、サービス範囲、典型的なバッチサイズ、稼働率の範囲、及び技術移転からGMP製造出力までの所要期間を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:16% | アジア太平洋:51% |

| ミドルティア:49% | 機能/事業部門責任者:33% | 欧州・中東・アフリカ:30% |

| 中小プレイヤー:21% | マネージャー:51% | 米大陸:19% |

市場規模算定及び予測

本モデルは、観測可能なプログラム活動及び生産ニーズを用いてバイオ医薬品の開発及び製造需要を再構築し、段階別の現実的な浸透率を用いて外部委託サービス価値に転換するトップダウン型の構築から出発する。合計値の検証には、モダリティ別のバッチ当たり価格または1グラム当たり価格のサンプル範囲といった選択的なボトムアップ推計、及び代表的なサービス提供企業群からの収益との整合性チェックを併用し、開示が薄い部分については調整を行う。

市場モデルの主要な入力には、フェーズ別のバイオ医薬品臨床試験数、バイオ医薬品及びバイオシミラーの規制承認の推移、哺乳動物系及び微生物系の設置能力及び稼働率の動向、主要モダリティ(モノクローナル抗体及びワクチンなど)における典型的なバッチ及びキャンペーンのパターン、並びに社内実施対比の外部委託割合が含まれる。予測は、能力増強、稼働率の正常化、及び外部委託の強度に関するシナリオ分析を用いて構築し、その後インタビューから得た専門家のコンセンサスと整合させた。サービスラインが契約内で束ねられている場合には、開発、製造、及び関連試験が二重計上されないよう一貫した配分ルールを用いて価値を分割した。

データ検証及び更新サイクル

出力結果を検証するため、承認件数、試験開始数、公開された能力拡張発表、及び観測された価格帯といった独立した指標とモデルを三角比較し、示唆される取扱量及び稼働率が現実的な範囲内にあるかを確認した。異常値は第二のアナリストによって再検証され、範囲やタイミングでは説明できない差異が見られた場合には前提条件を見直した。

本レポートは年次サイクルで更新されるが、大規模な能力拡張、工場の操業停止、大型M&A、または急激な価格変動といった重大な事象が発生した場合には、随時更新を行う。提供に先立ち、最終的なデータ確認を行い、必要に応じて情報源に再確認を行うことで、クライアントに最新の情報を提供している。

Mordor Intelligenceによるバイオ医薬品受託開発製造機関(CDMO)市場規模と他の公表推計との比較

バイオ医薬品CDMOの公表市場規模は、各発行者がCDMO業務の範囲、基準年、及びバンドル化されたサービス収益の扱いをどのように線引きするかによって大きく異なることがある。差異は、通貨換算のタイミング、開発サービスが完全に含まれているかどうか、及び先進治療薬のバリューチェーンのどの程度が同じ合計に含まれているかにも起因する。

承認及び試験活動を追跡し、能力及び稼働率の指標を確認し、バッチ当たり価格の前提条件を毎年更新することで、Mordor Intelligenceは推計値を、隣接活動を含みうるより広範なバイオ医薬品外部委託支出ではなく、有償のCDMOサービス収益に転換される外部委託バイオ医薬品業務に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.13 B (2026) | |

| 業界調査会社A | USD 20.70 B (2024) | より早い基準年、及び公表資料における広範なバイオ医薬品外部委託の捉え方を用いており、CDMO収益を隣接する外部委託活動と混在させる可能性があり、後年の能力主導による増加を過小評価しうる。 |

| 業界誌B | USD 13.40 B (2022) | より狭い過去の期間及びより早い価格設定環境に基づいており、期間が短いことで、新たな能力増強や平均実現価格を左右する高付加価値モダリティによる押し上げ効果を見落とす可能性がある。 |

出典間の差異は主に基準年の選択、及びCDMO収益とより広範な外部委託支出のいずれとして扱うかによって説明され、次いで価格設定及び能力増強の更新方法によるものである。当社のアプローチはプログラム活動、実務上の能力制約、及びサービス価格設定の論理に一貫して基づいており、前提条件が変化した際にも合計値を再現し、検証しやすいものとなっている。

レポートで回答される主要な質問

バイオロジクスCDMO市場の現在の規模は?

バイオロジクスCDMO市場は2026年にUSD 271億3,000万と評価されており、2031年までにUSD 382億9,000万に達する見込みです。

最大のシェアを持つサービスセグメントはどれですか?

フィル・フィニッシュおよびパッケージングサービスが2025年のバイオロジクスCDMO市場シェアの34.96%を占めてトップとなっています。

最も成長が速い地域はどこですか?

アジア太平洋地域は2031年までにCAGR 10.48%で拡大する見込みであり、他のすべての地域を上回っています。

中小規模バイオテク企業がCDMOに移行している理由は何ですか?

アセットライトの外部委託により、中小規模企業は市場投入時間を約40%短縮し、研究開発活動のための資本を温存することができます。

連続製造はCDMOの戦略にどのような影響を与えていますか?

連続バイオプロセシングはサイクルタイムを最大50%短縮し、CDMOが柔軟性を高め運営コストを下げるための新ラインへの投資を促しています。

市場成長を制限する要因は何ですか?

進化するグローバルGMP基準、コンポーネント供給の脆弱性、および大手製薬企業における内部キャパシティの増大が主な阻害要因です。

最終更新日: