フランス化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

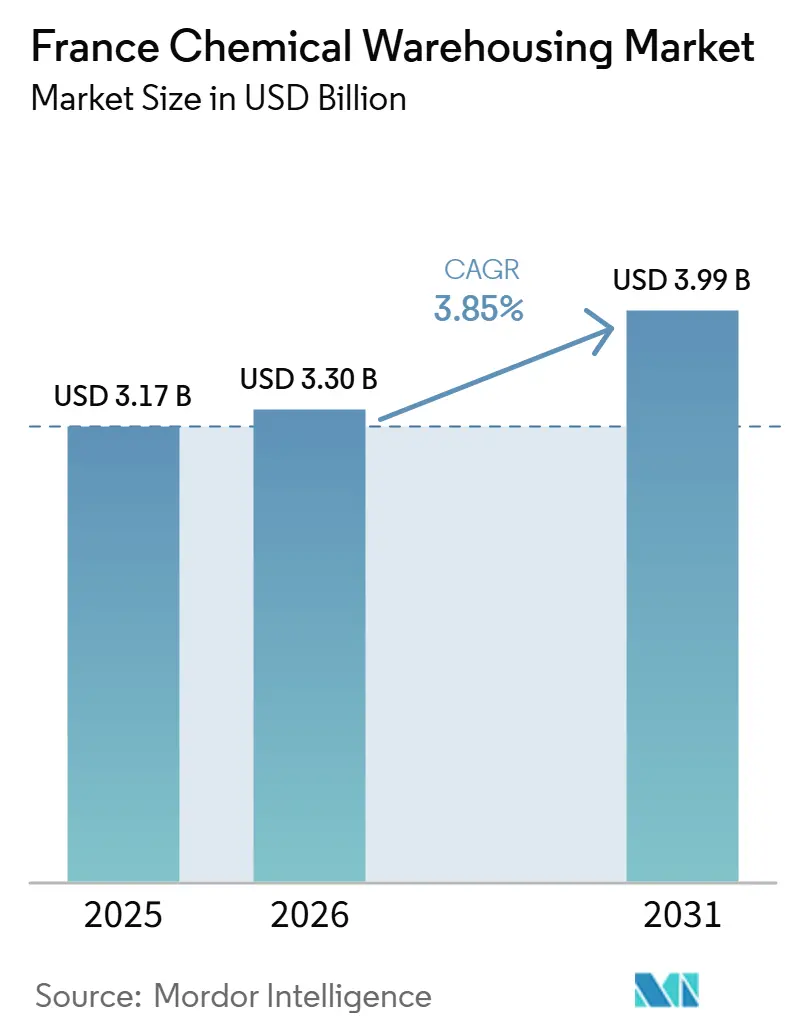

| 基準年の市場規模 (2025) | 3.17 十億米ドル |

| 市場規模 (2026) | 3.30 十億米ドル |

| 市場規模 (2030) | 3.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

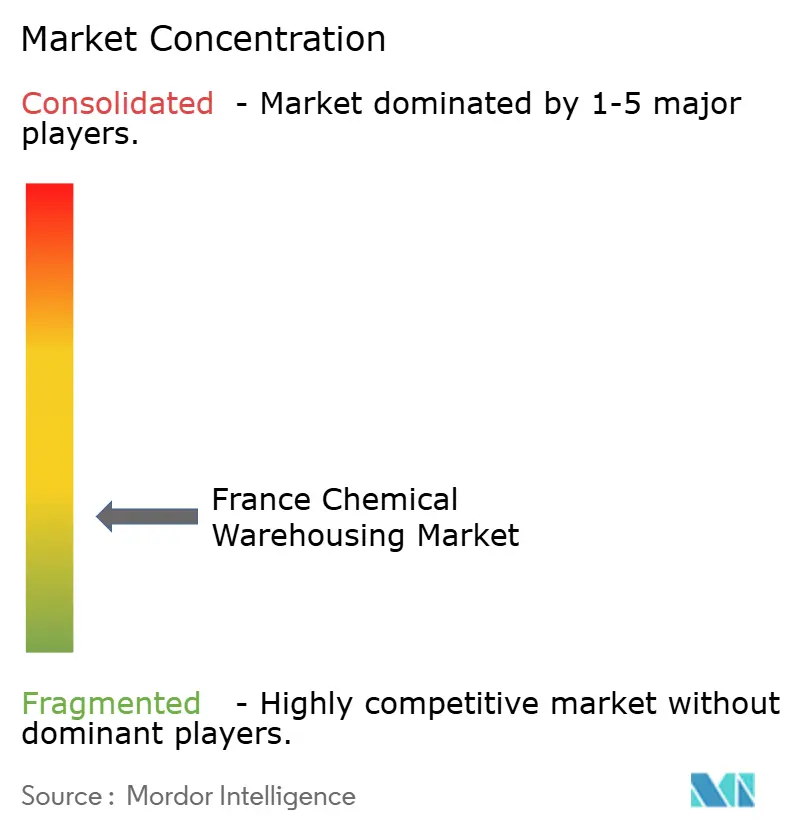

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス化学品倉庫市場分析

フランス化学品倉庫市場規模は、2025年の31億7,000万米ドルから2026年には33億米ドルに増加し、年平均成長率3.85%(2026年~2030年)で成長して2030年までに39億9,000万米ドルに達する見込みです。

フランスはEUの化学品売上高の13%を占め、欧州第2位の化学品生産国としての地位を維持しており、事業者が製品構成や法令遵守要件の変化に対応して設備容量を調整する中でも、基本的な保管需要を下支えしています。いくつかの基礎化学品カテゴリーの生産量は2024年を通じて2021年半ばの水準を下回り続けており、バルク商品デポの稼働率を抑制し、医薬品や特殊化学品に対応する高仕様倉庫へと焦点が移っています。2024年の投資低迷と2019年以降の安全基準の厳格化により、規模や上位SEVESO認証を持たない施設の統合が促進される一方、既存事業者はサービス差別化に向けてエネルギー効率、デジタルモニタリング、温度管理に資本を投下しています。港湾および内陸回廊プログラムにより、複合輸送の選択肢と用地の確保が改善されています。これにより、リヨンおよびセーヌ軸に連結する海上・河川ゲートウェイ近傍への化学品倉庫のクラスタリングが促進されています。医薬品原薬(API)の国内回帰とライフサイエンス投資により、GDP認証を取得した温度管理保管への需要が拡大し、フランス化学品倉庫市場のプレミアムセグメントを押し上げています。

主要レポートのポイント

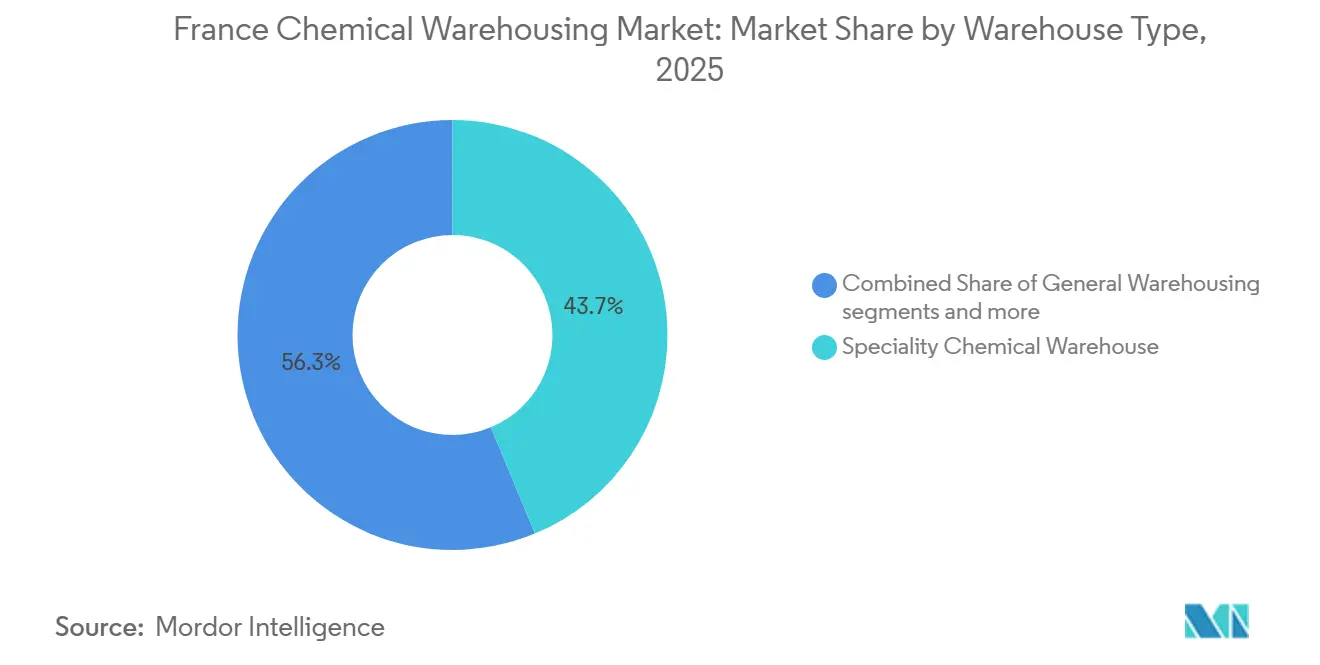

- 倉庫タイプ別では、専門化学品倉庫が2025年のフランス化学品倉庫市場シェアの43.74%を占めてトップとなり、温度管理化学品倉庫は2031年までに最速の年平均成長率4.65%を記録する見込みです。

- 化学品タイプ別では、可燃性液体が2025年のフランス化学品倉庫市場規模の34.62%を占め、有毒物質は2031年までに年平均成長率4.86%で成長する見込みです。

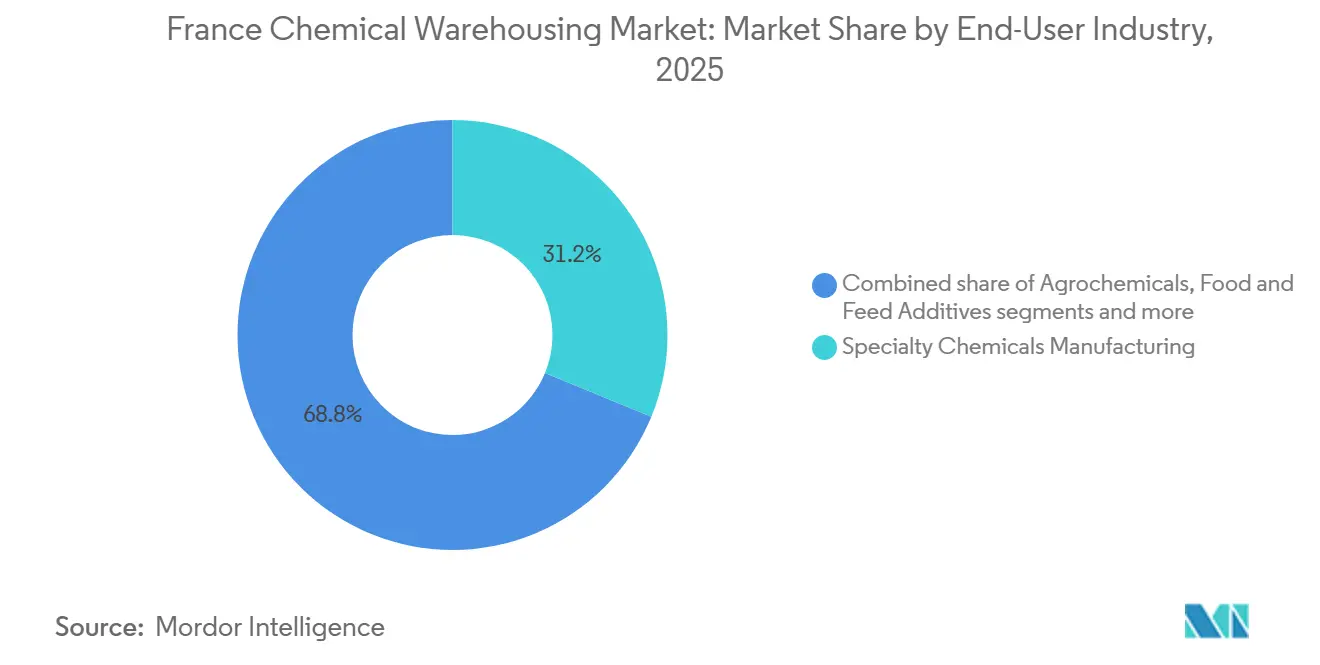

- エンドユーザー産業別では、特殊化学品製造が2025年に31.21%のシェアを保持し、医薬品・ライフサイエンスは2031年までに年平均成長率5.24%で拡大する見込みです。

- 地域別では、イル=ド=フランスが2025年に最大の地域拠点となり、オーヴェルニュ=ローヌ=アルプは2026年~2031年に最速の年平均成長率4.2%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州戦略的物流ハブとしての地位 | +0.6% | 全国規模、グラン・ポール・マリティム(ル・アーブル、マルセイユ、ダンケルク)およびリヨン=ローヌ回廊に集中した恩恵 | 中期(2~4年) |

| 医薬品・化粧品産業の強み | +1.2% | 全国規模、主要クラスターはイル=ド=フランス、リヨン・ジェルラン、ノルマンディー、オーヴェルニュ=ローヌ=アルプに集中 | 中期(2~4年) |

| リヨン・ケミカルバレーの拡大 | +0.5% | 地域規模、リヨン都市圏、ケミカルバレープラットフォームに集中し、グルノーブル=イゼールへの波及効果あり | 長期(4年以上) |

| 港湾インフラの整備 | +0.7% | 全国の沿岸・内陸港:ル・アーブル=セーヌ軸、マルセイユ=フォス、ダンケルク、リヨン=ローヌ=ソーヌ軸、オー=ド=フランスの将来的なセーヌ=ノール回廊 | 長期(4年以上) |

| 製造業向け工業用化学品 | +0.4% | 全国規模、ノルマンディーの石油化学、ローヌ=アルプの特殊化学品、オー=ド=フランスの工業化学に主要集積 | 短期(2年以内) |

| エネルギー転換に伴う化学品保管 | +0.6% | ノルマンディー、リヨン=フェザン、グラン・ポール・マリティム地域の地域クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州戦略的物流ハブとしての地位

フランスは大西洋岸と地中海岸の両方に面し、6つのEU加盟国と国境を接しているため、海上ゲートウェイと内陸ノードを通じた物流が集中しており、現在は新たな産業用地の確保と複合輸送接続プログラムの恩恵を受けています。2024年3月に発表された国家計画では、2030年までに3大港湾ゾーン全体で1,500ヘクタールに対して最大10億ユーロを投入することが示されており、グリーン燃料、電池、石油化学プロジェクトと並んで化学品倉庫、ブレンディング、流通のための共同立地オプションが拡大します。国家物流戦略内の政策イニシアチブも持続可能なサプライチェーンと空間計画の改善を重視しており、土地利用およびZFE(低排出ゾーン)の制約と整合し、鉄道・河川アクセスを持つ複合輸送サイトへと新規設備を誘導しています。ローヌ=ソーヌ軸と内陸ターミナルの強化により、バルク液体とタンクコンテナのはしけ輸送から倉庫への積み替えが支援され、トラック輸送への依存が軽減され、ADR貨物のコンプライアンスが向上します。フランス化学品倉庫市場はこの同期的な拡大から恩恵を受けています。事業者は港湾ユーティリティ、鉄道引込線、共有安全インフラを統合することで、集積クラスター内の単位運営コストを低減できます。その結果、新規建設の意思決定は徐々にこれらの回廊へとシフトし、沿岸港とリヨンを中心とした全国流通のハブ・アンド・スポークモデルが強化されています。

医薬品・化粧品産業の強み

フランスの医薬品・化粧品複合体は、GDPおよびISO品質要件を満たすコールドチェーン、クリーンゾーン、バリデートされたプロセスを含む高仕様保管への大規模かつ持続的な需要を支えています。医薬品生産は271サイトに及び、国家医療主権イニシアチブを支援する一方、SanofiおよびEUROAPIによる新たなAPIおよびバイオロジクスプログラムが、HEPAフィルタリング、HVACゾーニング、バリデートされたバッチトレーサビリティを備えた近接倉庫への隣接需要を牽引しています。Sanofiのバイオロジクス製造への投資(ヴィトリ=シュル=セーヌおよびル・トレの設備拡張を含む)は、厳格な保管管理と明確に文書化されたハンドリングに依存する特殊フローを追加しています。EUROAPIのMed4Cureプログラムは、コルチコステロイド、マクロライド、高度粒子工学のオンショア生産をさらに拡大しており、上位SEVESO施設における安全な分離と管理された環境を必要としています。CEVAの新ストラスブール施設やCryoportのパリ地域センターなどの専用物流資産は、フランスのライフサイエンスハンドリングにおいて標準となった品質・温度管理の層を示しています。フランス化学品倉庫市場では、これらの医療セクタープロジェクトが成熟し、コンプライアンス保管を必要とする補助的な化学品・包装在庫を引き込むにつれて、スペクトルのプレミアム端が拡大しています。

リヨン・ケミカルバレーの拡大

リヨン・ケミカルバレーに根ざした脱炭素化プログラムは、プラットフォーム事業者およびR&Dセンター近傍の倉庫に対する新たな要件を形成しています。AXELERAとリヨン・メトロポールが主導するDECLYCイニシアチブは、エネルギー、水素、プロセス効率のワークパッケージを通じて排出削減に向けて産業パートナーを動員しており、近隣の生産者・研究所が使用する保管施設のサイト選定と仕様に影響を与えます。エネルギーシステム、蒸気供給、水使用量の改善に向けた地域計画は、共有サービスが利用可能でSEVESOコンプライアンス運営を支援する安全境界が整備されたプラットフォーム隣接地への倉庫経済を傾ける可能性があります。より広範な欧州回廊の一部として計画されている地下水素リンクは、高圧シリンダーハンドリングと特殊ベイ構成の成長を支援し、フランス化学品倉庫市場内のニッチな保管カテゴリーを拡大する可能性があります。Circulyzエコパークのような循環経済イニシアチブは、回収溶剤や二次原材料の汚染管理された逆物流の必要性を生み出し、バージン原料からの明確な分離を必要とします。ポール・エドゥアール・エリオにおける内陸水路の強化も、河川から倉庫へのオーケストレーションから恩恵を受ける化学品のタンクコンテナフローを支援しています。

港湾インフラの整備

グラン・ポール・マリティムの枠組みは、ル・アーブル、マルセイユ=フォス、ダンケルクにおける設備容量の成長を集中させており、2030年までに大規模な産業用地を開放するという公的コミットメントにより、事業者が垂直統合型化学品物流クラスターを構築するための選択肢が拡大しています。この用地パイプラインは、フランス化学品倉庫市場にとって重要であり、鉄道・はしけ接続への継続的な投資と組み合わさることで、危険物貨物のモーダルバランスの改善とラストマイル制約の軽減が可能となります。[1]生態転換省、「物流戦略」、生態転換省、consultations-publiques.developpement-durable.gouv.frマルセイユ=フォスは鉄道・内陸輸送に投資し、ローヌ=ソーヌ回廊に沿ったはしけ輸送能力を維持しており、信頼性の向上がリヨンおよびその他の内陸ターミナル向けの時間厳守型化学品輸送を支援しています。セーヌ軸では、ル・アーブルのLNG FSRUがエネルギー集約型化学プロセスの原料供給を支え、関連中間体の上流・下流倉庫を維持しています。将来のセーヌ=ノール・ヨーロッパ運河などの新たな内陸リンクも大型はしけの流れを可能にし、開通後はオー=ド=フランスの水辺デポ開発を促進する可能性があります。この港湾・水路ネットワークは、共有ユーティリティと確立された安全インフラを持つ立地における倉庫密度を支える基盤を形成しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い人件費と社会保険料 | -0.8% | 全国規模、イル=ド=フランスおよび高賃金都市圏で特に顕著 | 中期(2~4年) |

| 複雑なICPE認可プロセス | -0.5% | 全国規模、SEVESOサイト密度の高い地域に集中した影響 | 長期(4年以上) |

| 頻繁な労働争議とストライキ | -0.3% | 全国規模、組合組織化された物流ハブで混乱が顕著 | 短期(2年以内) |

| 厳格な環境責任制度 | -0.6% | 全国規模、SEVESOの上位サイトおよびICPE施設でコンプライアンス負担が増大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コールド倉庫の高いエネルギーコスト

フランスの雇用主拠出金は依然として多額であり、社会保険料の閾値変更により低率適用の資格要件が厳格化され、多くの倉庫業務の実質的な雇用コストが上昇しています。2025年に発効した調整により、一部の拠出金が適用される賃金基準が引き上げられ、新たに制約された閾値に報酬帯が該当するADR認定スタッフに依存する事業者への圧力が増しています。社会保障の年間上限は2025年に上昇し、2026年にも再び上昇する見込みであり、それらの基準で計算される拠出金が引き上げられ、事業者の給与支出が絶対額で増加します。エネルギーコストも依然として不安定であり、2024年の産業用エネルギー費用は2019年水準を上回り続けており、利益率を圧迫し、並行する賃金上昇を吸収する事業者の能力を低下させています。市場セクター全体での交渉による賃金引き上げと限られた生産性向上が、契約価格に沿った単位コスト維持の課題に加わっています。フランス化学品倉庫市場、特にコールドチェーンセグメントは、給与ドリフトを相殺しサービスレベルを保護するために、自動化とエネルギー節約技術への投資を継続する必要があります。

複雑なICPE認可プロセス

化学品倉庫は通常、堅牢な申請書類と県知事認可を必要とするICPEカテゴリーに登録されており、新規設備のリードタイムが延長され、グリーンフィールド市場参入コストが増加します。環境認可書類には詳細な影響・危険性調査が含まれ、SEVESOの閾値を超えるプロジェクトは欧州および国内の安全指令に準拠する必要があり、これらが合わさってプロジェクトサイクルを長期化させます。2023年以降、多くのICPE施設においてPFASの開示・監視義務が新たな分析要件を追加しており、厳しいタイムラインでコンプライアンスを維持しなければならない研究所や資産に定期報告スケジュールが課題をもたらしています。ブレンドや再梱包を行う施設は複数の区分にまたがる場合があり、場合によってはIED(産業排出指令)の枠組みにも該当し、文書化の要件を高め、審査中に手順が追加される可能性があります。[2]data.gouv.fr、「IED対象ICPE – ヌーヴェル=アキテーヌ」、data.gouv.fr、data.gouv.fr地域の検査機関はオー=ド=フランスなどの高密度ゾーンで厳格な監視を維持しており、安全基準の維持に貢献する一方で、倉庫事業者内部の専門コンプライアンスチームの必要性を高めています。フランス化学品倉庫市場は、認可サイクルをナビゲートし進化する環境規制に適応できる、確立されたICPEサイトと文書化能力を持つ既存事業者を優遇する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:バイオロジクスの国内回帰加速に伴い温度管理施設が成長をリード

専門化学品倉庫は2025年に43.74%を占め、不活性化、管理された気候、厳格なトレーサビリティを必要とする高付加価値中間体とバッチ分離在庫に支えられ、フランス化学品倉庫市場内でプレミアム価格を固定しています。温度管理化学品倉庫は、新たなバイオロジクスおよびAPIプログラムが生産ハブ近傍のGDP準拠保管の範囲と厳格さを拡大するにつれて、2031年までに最速の年平均成長率4.65%を記録する見込みであり、仕様の上位端でフランス化学品倉庫市場規模に貢献しています。CEVAのストラスブール施設やCryoportのパリ地域センターなどの新施設は、温度管理の層とクリーンハンドリングが医療関連フローの運営基準となっていることを示しています。この能力セットは、時間厳守型製品が短い移送距離を必要とするイル=ド=フランス、ノルマンディー、オーヴェルニュ=ローヌ=アルプの医薬品製造アークに合わせて倉庫フットプリントを調整します。同時に、商品志向の一般倉庫は基礎化学品生産量が2021年半ばの水準を下回った場所で稼働率が低下しており、下流需要が正常化するまでバルク保管需要が抑制されています。

危険物倉庫は、安全システム、デジタルモニタリング、コンプライアンス専門知識に投資する事業者への統合が続いており、国家監督の強度とSEVESOの上位閾値基準に沿っています。内陸水路・鉄道対応デポは、道路露出を減らし安全境界内でのゲート間移動を可能にすることで、危険物フローの提案を強化しています。フランス化学品倉庫業界はそのため二極化しており、周囲温度の商品サイトは平坦な量に適応し、プレミアム温度管理資産は医薬品・特殊化学品の成長に沿って拡大しています。港湾・プラットフォームゾーン内に共同立地する倉庫事業者は、共有ユーティリティと緊急システムを活用して、コンプライアンス保管の単位コストとパレット当たり設備投資を削減できます。これにより、複合輸送クラスターが予測期間を通じて新規建設・拡張プロジェクトの優先目的地として位置づけられます。

化学品タイプ別:医薬品API複雑性の高まりの中で有毒物質が最速成長

可燃性液体は2025年にフランス化学品倉庫市場内で34.62%を占め、石油化学サプライチェーンのフットプリントと、関連するICPE区分に基づく堤防付き保管、泡消火、コンプライアント移送システムの必要性を反映しています。有毒物質は、オンショアAPIおよびバイオロジクスプロジェクトが職業・製品安全基準を満たすための密封ハンドリング、陰圧ゾーン、微粒子フィルタリングを必要とする中間体およびHPAPI(高活性医薬品原薬)を含むにつれて、2031年までに年平均成長率4.86%で成長する見込みです。この進化により、化学品タイプ構成の高仕様端でフランス化学品倉庫市場規模が拡大し、統合されたデジタルトレーサビリティの重要性が高まります。腐食性物質と酸化剤は、工業用途と水処理に関連した安定した需要パターンを示しており、代替トレンドと特定の重工業セグメントにおける緩やかなサイクルにより成長率が制約されています。

将来の設備容量計画は、可燃性製品の受動的封じ込めと有毒物質の能動的緩和システムをますます区別しており、蒸気捕集とスクラバーシステムが必要な場合には資本集約度が高まることを意味しています。複数サイトにわたってそのような資産を集中できる事業者は、メンテナンスとコンプライアンス文書化においてスケールメリットを得られ、高リスクカテゴリーのパレット当たり長期コストを低減できます。河川回廊に連結した内陸ターミナルは、都市インターフェースが少なくプラットフォームユーティリティとの統合が緊密な危険物の輸送代替手段を支援します。その結果、化学品タイプのポートフォリオは、強力なライフサイエンスおよび特殊化学品パイプラインを持つ地域でより管理された環境へとシフトしています。

エンドユーザー産業別:医薬品が成長軌道をリード

特殊化学品製造は2025年にフランス化学品倉庫市場シェアの31.21%を占め、クリーンで文書化された保管と頻繁なバッチ分離を必要とするコーティング、電子材料、フレーバーなどのセクターに支えられています。医薬品・ライフサイエンスは、大規模バイオ製造コミットメント、APIのオンショアリング、温度感応性治療薬の流通要件の強化により、2031年までに年平均成長率5.24%で成長する見込みであり、フランス化学品倉庫市場のプレミアムセグメントを押し上げています。グローバル物流プロバイダーによる戦略的投資は、GDPおよびISO基準に合わせて専用設計され高度なトレーサビリティシステムを統合したアルザスおよびイル=ド=フランスなどの地域でコールドチェーンフットプリントを密化し続けています。

基礎化学品チェーンは2021年ベースラインに対する生産ギャップを反映した稼働率の低下に直面しており、近隣欧州市場での輸出サイクルが強まるまでタンクファームと大ロット保管に影響を与えています。対照的に、ライフサイエンスおよび高仕様特殊品の流通ネットワークは、堅牢な品質システムと監査対応能力を持つ認定事業者を優遇するより厳格なサービスレベル要件を持ち、インプットコストが変動する中でも利益率の安定を支えています。化粧品などの一部の小売隣接カテゴリーは、汚染のないハンドリングを重視する製剤・包装の周囲温度・冷蔵保管を通じてこのインフラと重複しています。リヨン都市圏のサードパーティ物流プロバイダーによる投資は、地域製造と全国補充の両方に対応できるプラットフォーム近接ハブの役割を強化しています。

地域分析

フランス化学品倉庫市場は、成熟した産業基盤と集積経済を強化する複合輸送リンクに支えられ、イル=ド=フランス、ル・アーブル=セーヌ軸、マルセイユ=フォス、リヨン=ローヌ回廊に最大の集積を持っています。イル=ド=フランスは重要な医薬品・化粧品ハブを擁しており、製造・流通ノード近傍での温度管理保管とバリデートされたハンドリングへの需要を維持しています。国家物流戦略は持続可能な設備容量計画と土地利用の整合性を重視しており、グリーンフィールドの選択肢が狭まる高密度地域では重要であり、物流観測機関が開発の選択を導いています。フランス化学品倉庫市場規模のプレミアム端は、継続的なライフサイエンス物流投資と厳格な環境管理を必要とするAPIプログラムの存在により、首都圏で成長を続けています。

オーヴェルニュ=ローヌ=アルプは2031年までに年平均成長率4.2%で最速成長地域となる見込みであり、リヨン・ケミカルバレーの脱炭素化・イノベーションアジェンダと連動し、倉庫をプラットフォームユーティリティと共有インフラに整合させています。ポール・エドゥアール・エリオにおける河川ターミナルの強化は、近隣サイトへのルーティングが可能なはしけ対応化学品フローを支援し、危険物貨物の道路走行距離とハンドリングの複雑さを軽減します。フランス化学品倉庫市場は、産業パートナー間のプラットフォーム隣接性と連携から地域的に恩恵を受けており、生産・R&Dクラスター近傍の高仕様倉庫のビジネスケースを改善しています。重要なライフサイエンスおよび特殊化学品フローが、監査条件下で一貫したサービスレベルを維持できる認定オペレーションの必要性を高めています。

ノルマンディーとオー=ド=フランスもエネルギーおよび内陸水路プログラムから構造的な機会を見出しています。ル・アーブルのLNG FSRUはエネルギー輸入オプションを拡大し、セーヌ回廊に接続するエネルギー集約型化学バリューチェーンを支援し、原材料・中間体周辺の倉庫活動を増加させています。将来のセーヌ=ノール・ヨーロッパ運河は重量・危険物貨物のはしけ輸送モードを強化し、開通後はオー=ド=フランスにおける直接はしけ=倉庫インターフェースを持つ水辺デポのケースを拡大します。北部地域の監督体制はICPEの強力な管理を維持しており、運営基準を高め、大規模なコンプライアント運営を維持できる経験豊富な事業者を優遇しています。南部では、マルセイユ=フォスの産業港湾エコシステムが、化学品物流の単位コストを削減する複合輸送オプションと共有サービスを備えた大規模倉庫を支援しています。

競合環境

フランス化学品倉庫市場は分散しており、複合輸送密度、強力な認証、デジタル能力を組み合わせた大規模プレーヤーによって形成されています。2026年にDB SchenkerがDSVのネットワークに統合されたことで、DSVのフランスにおけるフットプリントが拡大し、医療・規制品物流における相当な倉庫設備容量と深い能力、および広範な国内流通フットプリントがもたらされました。[3]DSV、「DSVがフランスでSchenkerを統合」、DSV、dsv.comプラットフォーム近接サイトを持つ企業は、港湾・内陸ターミナルのユーティリティ、共有安全境界、より良い鉄道・河川アクセスを活用し、危険物・温度感応性フローの運営コストを低減しています。ライフサイエンス志向のプロバイダーは、CEVAのストラスブール専門医薬品施設やCryoportのパリ地域センターに反映されるように、アルザスやイル=ド=フランスなどの地域でGDP準拠フットプリントの拡大を続けています。

戦略的な動きには、産業回廊近傍のスペースを確保し機密貨物の市場投入時間を短縮するための、ターゲットを絞ったサイト取得と長期コンセッションが含まれます。DHL Supply Chainのリヨン都市圏サイト取得は、ライフサイエンスおよび先端材料需要に沿った高ポテンシャル地域における先制的なポジショニングを示しています。流通・特殊化学品グループは、PFAS管理への移行、より安全な製剤、保管・ハンドリング要件を変化させる包装シフトを含む、倉庫ニーズに影響を与える製品スチュワードシップと持続可能性ポートフォリオに投資しています。並行して、液体化学品キャリアによる北欧物流ネットワークの拡大が、フランスに接触するフローのルーティングと機器のシナジーを生み出し、危険物貨物の国境を越えたサービス継続性を支援しています。

競合差別化はますます統合された品質システム、監査対応能力、デジタル化に依存しています。事業者はWMS(倉庫管理システム)およびWCS(倉庫制御システム)プラットフォーム、リアルタイムモニタリング、分析を展開し、フランス化学品倉庫市場の高仕様サービスへのシフトに沿ってスロッティング、温度マッピング、メンテナンスサイクルを改善しています。LED、屋上太陽光発電、スマートコントロールなどのエネルギー効率投資は、運営費を削減し関税・消費税の変動時のレジリエンスを向上させ、賃金コストとコンプライアンス支出が増加する中でも利益率を保護します。これらの能力は内陸・海上接続と組み合わさることで、リーダー企業が安全・品質パフォーマンスを損なうことなく厳格なサービスレベルを満たし地域をまたいでスケールすることを可能にします。

フランス化学品倉庫業界リーダー

DHL Group

Geodis

Hoyer Group

Brenntag

Den Hartogh Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:DSVはフランスにおけるDB Schenkerの統合を完了し、医療・規制セクター向け専門コントラクト物流と広範な国内流通フットプリントを含むネットワークを統合しました。

- 2026年2月:France Chimieは深刻な投資減少と生産設備の未活用を強調し、競争力確保のための欧州レベルの措置の必要性を訴え、国内物流計画に影響を与える可能性があります。

- 2025年11月:Brenntag SpecialtiesとCalyxiaは先端材料ソリューションに焦点を当てた流通パートナーシップを締結し、周囲温度倉庫環境における持続可能な化学品へのシフトとハンドリング要件の変化を支援しています。

- 2025年11月:Dantra GroupがHOYER Groupに加わり、北欧における液体化学品物流の合算ネットワークを拡大し、フランスに接続する国境を越えたフローのシナジーを創出しました。

フランス化学品倉庫市場レポートの調査範囲

フランス化学品倉庫市場は、倉庫タイプ別(一般倉庫、専門倉庫、危険物(HAZMAT)倉庫、温度管理倉庫)、化学品タイプ別(可燃性液体、腐食性物質、有毒物質、酸化剤、その他)、エンドユーザー産業別(基礎化学品、特殊化学品、医薬品、農薬、塗料・コーティング、食品添加物、石油・ガス、その他)、地域別にセグメント化されています。市場予測は金額ベース(米ドル)で表示されます。

| 一般倉庫 |

| 専門化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 有毒物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス・石油化学 |

| その他 |

| 倉庫タイプ別 | 一般倉庫 |

| 専門化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 有毒物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス・石油化学 | |

| その他 |

レポートで回答される主要な質問

フランス化学品倉庫市場の規模と2031年までの成長見通しは?

フランス化学品倉庫市場規模は、2025年の31億7,000万米ドルから2026年には33億米ドルに増加し、年平均成長率3.85%で2031年までに39億9,000万米ドルに達する見込みです。

フランスでリードし最速成長している倉庫タイプはどれですか?

専門化学品倉庫が2025年に43.74%のシェアでトップとなり、温度管理化学品倉庫は2031年までに最速の年平均成長率4.65%を記録する見込みです。

2031年までにフランスで保管需要が最も拡大する化学品カテゴリーはどれですか?

有毒物質はAPIおよびバイオロジクスの複雑性により最速の年平均成長率4.86%で成長する見込みであり、可燃性液体は2025年に34.62%を占めていました。

フランスの事業者にとって最も魅力的なエンドユーザーセグメントはどれですか?

特殊化学品製造が2025年に31.21%のシェアを保持し、医薬品・ライフサイエンスはオンショアバイオ製造を背景に2031年までに年平均成長率5.24%で拡大する見込みです。

新規施設に最も強い機会を提供する地域はどこですか?

イル=ド=フランスが最大の拠点であり続け、オーヴェルニュ=ローヌ=アルプはリヨン・ケミカルバレーの脱炭素化・イノベーションアジェンダにより最速の年平均成長率4.2%で成長する見込みです。

フランスの主要事業者を差別化する戦略的要因は何ですか?

認証の深さ、複合輸送接続性、デジタル化(GDPおよびISO枠組み、鉄道・河川アクセス、リアルタイムモニタリングを含む)が主要な差別化要因です。

最終更新日: