英国化学品倉庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

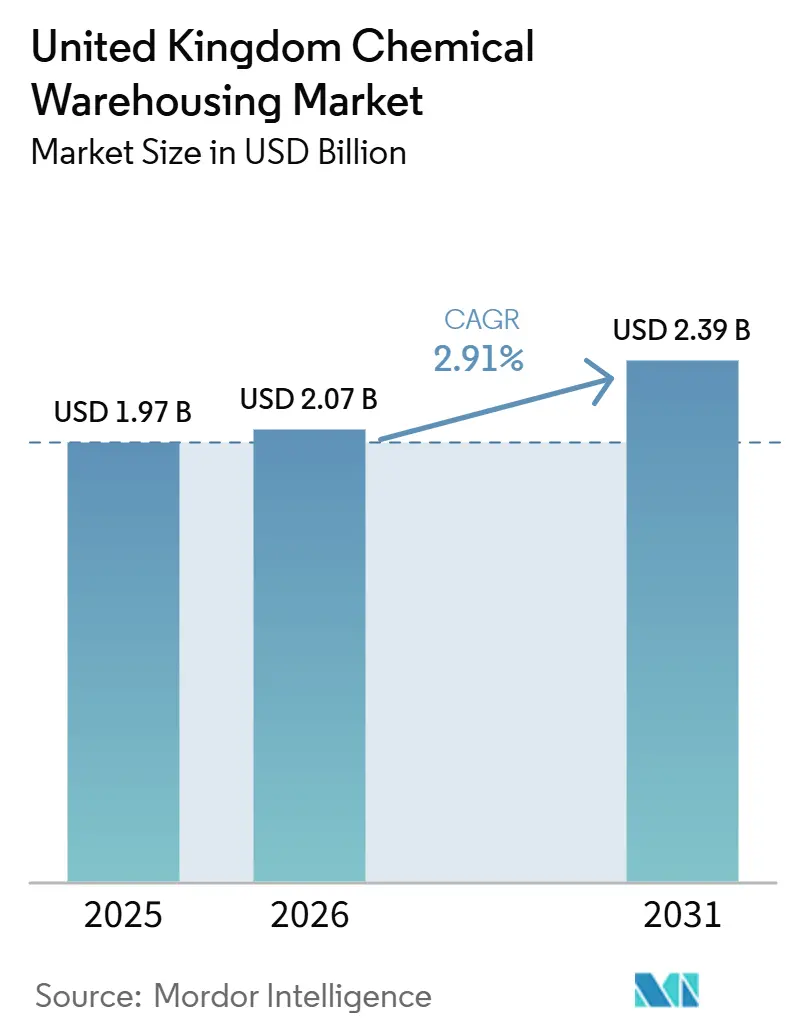

| 基準年の市場規模 (2025) | 1.97 十億米ドル |

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 2.91% CAGR |

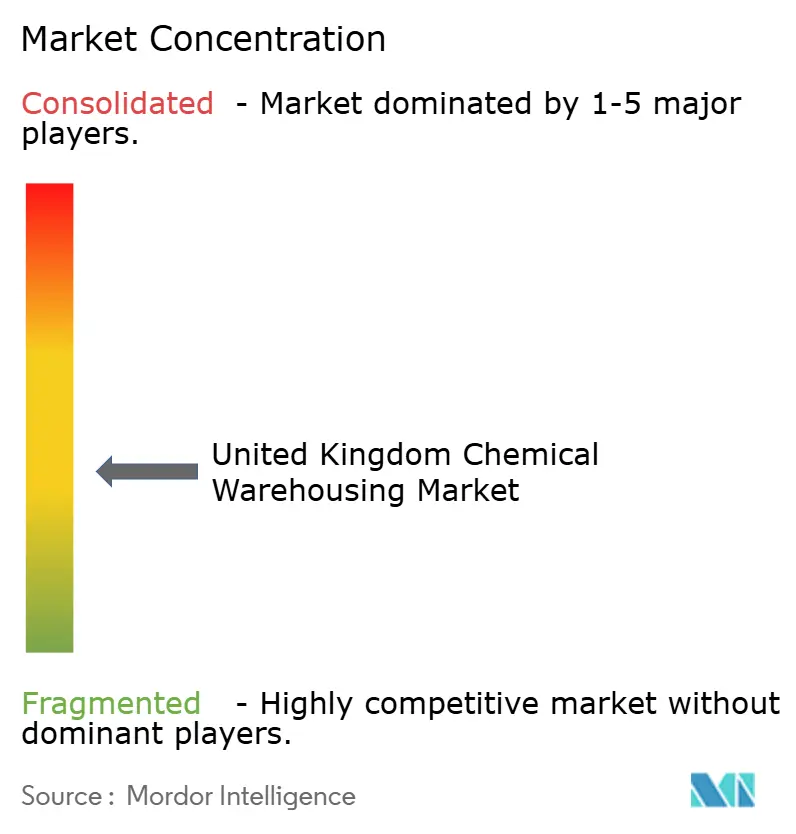

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国化学品倉庫市場分析

英国化学品倉庫市場規模は、2025年の19億7,000万米ドルから2026年には20億7,000万米ドルに増加し、2031年までに23億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 2.91%で成長します。

製造業のサプライチェーンの根幹として、同セクターは国内生産の幅広い基盤を支えており、化学品は経済全体にわたる完成品の大きな割合を占めています。医薬品生産は2025年を通じて強化され、2月に4.4%増加し、12月には3ヶ月対3ヶ月の成長率が9.3%に達し、主要な研究・製造拠点近くの温度管理型およびGDP準拠の保管に対する需要を強化しています。ブレグジット後の税関手続きにより、保税倉庫の稼働率は高水準を維持しています。歳入関税庁(HM Revenue & Customs)は倉庫の平均稼働率を87%、ピーク時の占有率を90%と報告しており、危険物輸送における税関倉庫の重要性を浮き彫りにしています。脱炭素化の圧力が設備投資を形成しており、最大規模の倉庫における大規模な屋上太陽光発電の可能性と、事業者の効率基準を厳格化する建物性能要件の高まりが見られます。安全監督はCOMAH(主要危険物事故規制)のもとで厳格に維持されており、イングランドでは数百の施設が強化された検査と気候変動対応措置の対象となっており、コンプライアンスとリスク管理が事業モデルの中心に位置し続けています。

主要レポートのポイント

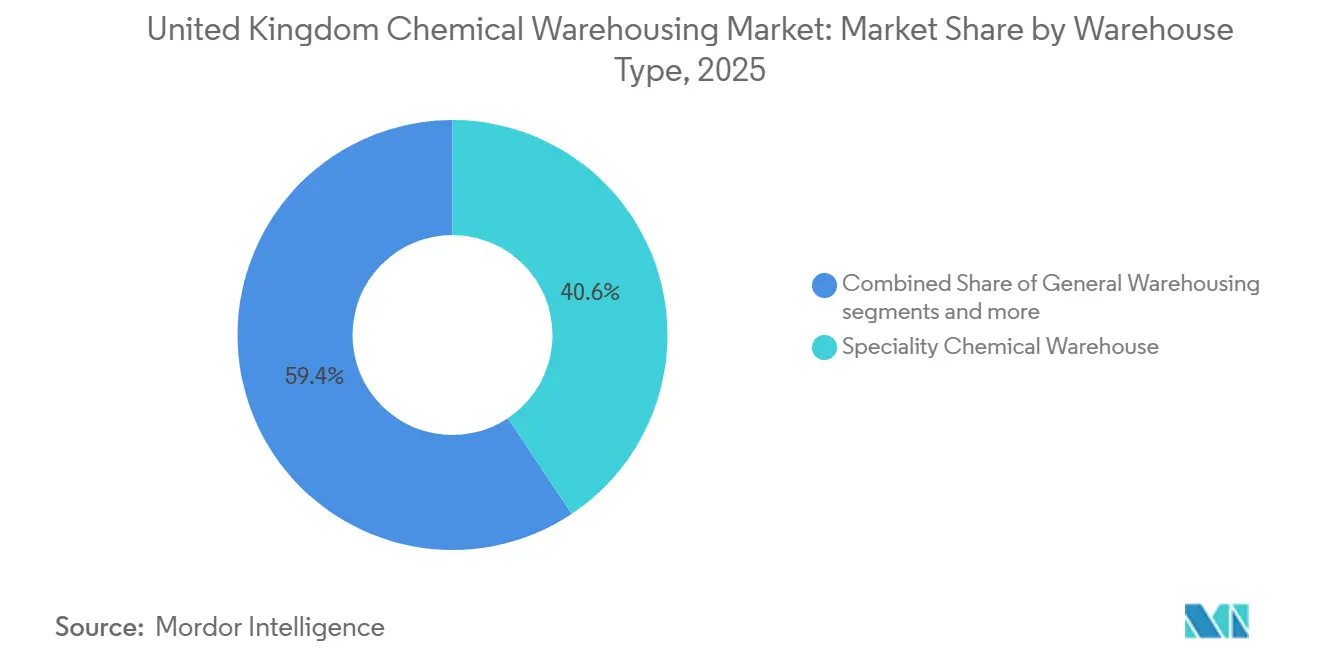

- 倉庫タイプ別では、特殊化学品倉庫が2025年の英国化学品倉庫市場シェアの40.64%を占めてトップとなり、温度管理型化学品倉庫は2031年にかけてCAGR 5.78%で拡大する見込みです。

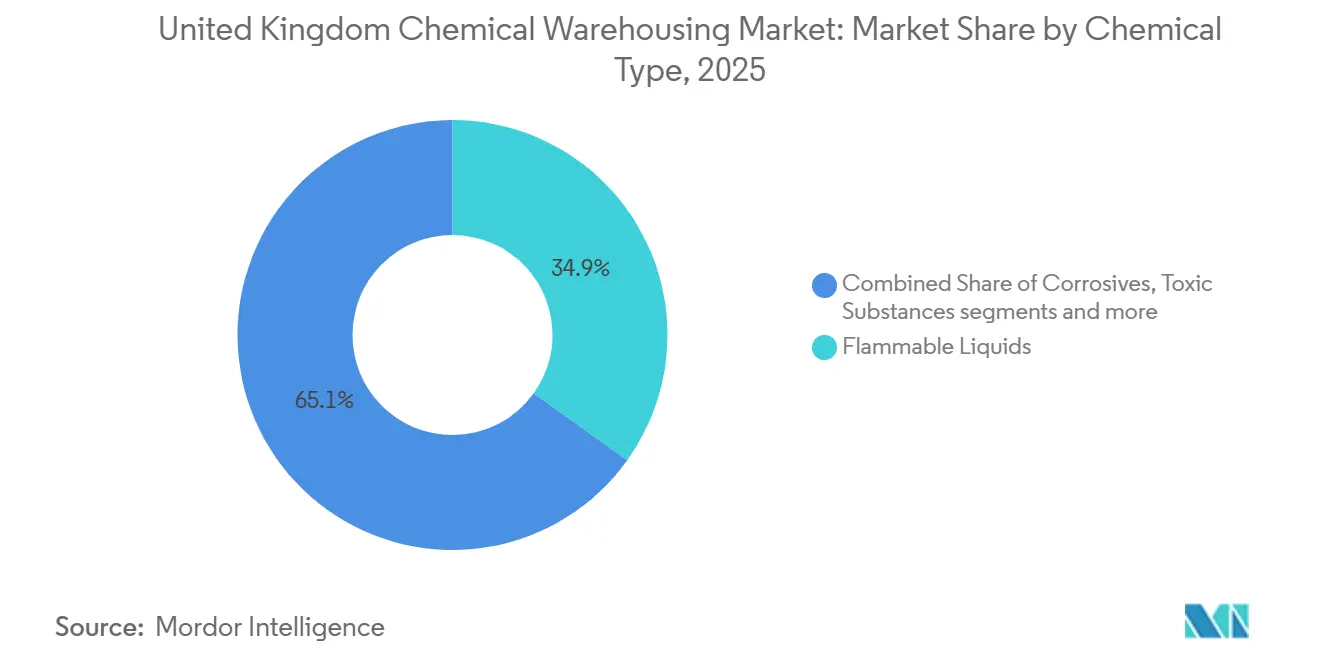

- 化学品タイプ別では、可燃性液体が2025年の英国化学品倉庫市場規模の34.89%を占め、毒性物質は2031年にかけてCAGR 6.21%で増加すると予測されています。

- エンドユーザー産業別では、特殊化学品製造が2025年の英国化学品倉庫市場シェアの31.21%を占め、医薬品・ライフサイエンスは2031年にかけてCAGR 6.67%で最も速いセグメント成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国化学品倉庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品・ライフサイエンス製造の強み | +0.8% | イングランド、スコットランド、ウェールズ | 中期(2〜4年) |

| ブレグジット後の税関および保税倉庫 | +0.6% | イングランド、スコットランド | 短期(2年以内) |

| 特殊化学品および先端材料の成長 | +0.5% | イングランド、スコットランド | 中期(2〜4年) |

| 港湾インフラの近代化 | +0.4% | イングランド、ウェールズ、スコットランド | 中期(2〜4年) |

| ネットゼロカーボンへのコミットメント | +0.3% | 英国の産業クラスター | 長期(4年以上) |

| COMAH安全規制の施行 | +0.3% | イングランド、スコットランド、ウェールズ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品・ライフサイエンス製造の強み

英国の医薬品生産は2025年を通じて拡大し、2月に4.4%増加し、12月には3ヶ月対3ヶ月のペースで9.3%増加しており、製造・研究センター近くのGDP準拠およびコールドチェーン用スペースに対する保管需要を押し上げています[1]国家統計局、「生産指数、英国:2025年2月」、国家統計局、ons.gov.uk。政府のライフサイエンス競争力指標は、英国が2024年にかけてより強力な外国直接投資と株式ファイナンスを引き付けたことを示しており、特殊な倉庫保管と流通ソリューションを必要とする規制対象製品のパイプラインを強化しています。ライフサイエンス・セクター計画はまた、最大6億ポンド(8億945万米ドル)の支援を伴うAI対応の医療データサービスを概説しており、これにより臨床開発が加速し、治験薬の短サイクル保管フローが拡大する可能性があります。凍結保存処理と厳格な保管連鎖管理を必要とする先端治療医薬品は、2024年に英国で注目すべき治験実績を持ち、バイオファーマのサプライチェーンに対応する施設の仕様要件を引き続き押し上げるでしょう。テムズバレー地域におけるバイオロジクス製造能力の拡張計画は、隣接する無菌保管および温度管理型物流に対する長期的な需要を示しています。これらの力が総合的に、ライフサイエンスが製造、臨床業務、コールドチェーンネットワークを拡大するにつれて、英国化学品倉庫市場の着実な拡大を支えています。

ブレグジット後の税関および保税倉庫

歳入関税庁(HM Revenue & Customs)は、大規模な税関認可済み設備の稼働率が平均87%前後、ピーク時には90%に達することを報告しており、輸入バッファーおよび関税繰延のための保税施設への構造的な依存を浮き彫りにしています。危険物は一般倉庫と比較して税関倉庫の在庫に占める割合が実質的に高く、これは保税業務におけるリスク分離型保管と流出防止システムの重要性を反映しています。EU・英国貿易協力協定および英国REACHの継続的な実施により、文書管理と原産地規則がコンプライアンスの中核に位置づけられ、商品が自由流通に入るまで関税とVATを繰り延べる保税保管モデルへの需要が持続しています。英国フリーポートプログラムは、簡素化された税関手続きと今後10年間にわたる税制優遇措置の延長により、化学品貿易フローに対応する指定ゾーン内への税関倉庫の設置を強化しています。クリーンな輸送手段や追加の係留・鉄道輸送能力への補完的な官民港湾投資は、ジャストインタイムの危険物輸送の予測可能性を向上させます。その結果、税関・保税施設はブレグジット後の文脈において英国化学品倉庫市場の戦略的なレバーであり続けています。

特殊化学品および先端材料の成長

化学品と医薬品は2023年に304億ポンド(410億1,000万米ドル)の付加価値、600億ポンド(809億4,000万米ドル)の輸出、および13万人以上の直接雇用を生み出し、地域クラスターはパイプラインと港湾を軸に倉庫のフットプリントを形成しています。英国は2026年にセラミックマトリックス複合材料のパイロット施設で主権的な製造マイルストーンを達成し、温度管理型および汚染管理型材料の新たな保管ニーズをもたらしました。調査データは2025年後半にかけて受注残の改善を示していますが、持続的な利益率の圧力があり、特殊品目のスループットと精度を向上させるために倉庫の自動化とデジタル化が進んでいます。スコットランドのグランジマスクラスターは、低炭素水素への投資、パイプラインのアップグレード、新たな化学品製造施設を含む移行計画を実行しており、保管の組み合わせを高付加価値の中間体とよりグリーンな原料に向けて調整しています。付加価値の高い製剤が拡大するにつれて、ブレンドおよび再梱包機能を持つマルチテナントサイトは、特に顧客クラスター近くで英国化学品倉庫市場において安定した利益率を確保できます。これらの特徴は、中期的に特殊化学品向け保管への投資モメンタムを引き続き支えています。

港湾インフラの近代化

英国の港湾は2020年以降、ターミナルと設備に45億ポンド(60億7,000万米ドル)を投資し、さらに新たな倉庫を含む港湾施設プロジェクトに60億ポンド(80億9,000万米ドル)を投資しており、港湾中心型物流の継続的な能力増強を示しています。2025年には、政府がクリーン海事技術のための英国SHOREプログラムを含む11億ポンド(14億8,000万米ドル)の官民海事投資を発表し、港湾の取り扱いと付帯物流の脱炭素化に影響を与えるでしょう。フリーポートプログラムは2025年半ばまでに64億ポンド(86億3,000万米ドル)の民間投資と7,200の雇用を確保し、税制優遇措置が今後10年間延長されており、フリーポートサイト近くの化学品保管プロジェクトに有利な条件を生み出しています。運輸省の貨物予測はコンテナと乾燥バルクの需要増加を示す一方、液体バルク量はエネルギー転換の影響を受けやすく、保管事業者のスループットの組み合わせを形成しています。係留拡張と内陸鉄道リンクが進むにつれて、港湾隣接の危険物およびコールドチェーン施設は英国化学品倉庫市場においてリードタイムの短縮とリスクの低い取り扱いのためにネットワークを再調整できます。これらのアップグレードは、主要な沿岸地域の輸入業者と国内生産者に選択肢を提供します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な倉庫スペース不足 | -0.4% | イングランドの港湾とスコットランドのグランジマス;税関倉庫の空き容量が限定的 | 短期(2年以内) |

| 高いエネルギーコストと占有コスト | -0.3% | 英国のエクスポージャーが高まるグローバルなコスト圧力 | 中期(2〜4年) |

| HGVドライバー不足の危機 | -0.2% | 英国の全国流通ネットワーク | 短期(2年以内) |

| ブレグジット関連の規制上の不確実性 | -0.2% | 英国全土における英国REACHと原産地規則の実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻な倉庫スペース不足

コンプライアンス対応スペースの構造的な逼迫が続いており、税関認可済み設備は高い稼働率を示し、空き容量が限られているため、新たな化学品フローや季節的なピークへの柔軟性が制約されています。平均稼働率87%、ピーク時の占有率90%近くは、特に危険物において余裕が限られていることを示しており、税関倉庫では一般サイトよりも在庫シェアが高くなっています。COMAHの監督はさらなる制約を加えており、優先施設は気候リスク評価と洪水対策プロトコルを必要とし、能力変更のタイムラインを延長する可能性があります。コンプライアンスの負担はリスク管理に適切ですが、大規模な改修なしに特定の危険クラスを受け入れられる上位層サイトの希少性を強化しています[2]健康安全局、「COMAHに関する情報とガイダンス」、健康安全局、hse.gov.uk。英国化学品倉庫市場にとって、これは立地決定において港湾やクラスターへの近接性と、適切な区画や許可の限られた入手可能性のバランスを取る必要があることを意味します。短期的な影響は、特殊な設備に対するより高い切り替えコストと長い試運転リードタイムです。

高いエネルギーコストと占有コスト

エネルギーと占有費用が倉庫のコスト構造に重くのしかかっており、建物効率を改善するための政策推進が近期の設備投資ニーズを強化しています。英国最大規模の倉庫における大規模な屋上太陽光発電の機会は、物流業務に近い分散型発電を実質的に追加する可能性があり、純電力コストを削減することでオフセットを提供します。国家の気候目標と気候変動委員会への政策対応は、低炭素業務に向けた方向性を強調しており、エネルギー管理、オンサイト再生可能エネルギー設備、および認定グリーン電力への継続的な投資を意味します。英国化学品倉庫市場の事業者は、より高い効率基準に合わせた設計を行い、オンサイト充電または陸上電力が利用可能な場合には低排出の荷役機器を指定しています。これらの取り組みは回復力を向上させ、ライフサイクルコストを削減しますが、改修サイクル中の短期的な利益率を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

倉庫タイプ別:特殊化学品倉庫が危険物の複雑性に対応

特殊化学品倉庫は2025年に40.64%の最大シェアを保持しており、資産所有者が危険物取り扱い基準に沿った隔離、エンジニアリング換気、および高度な消火設備を優先したためです。腐食性、可燃性、酸化性物質に対する強化された管理は、英国化学品倉庫市場においてサービスプレミアムを維持し、供給の弾力性を低下させる資本障壁を生み出します。イングランドの優先COMAHサイトは、気候リスク評価と洪水計画を伴う強化された監督のもとで運営されており、保管設計と立地選択が規制と密接に結びついています。これらの管理は、日常的な運営管理における安全ケース、緊急計画、および地域連携の役割を高めます。その結果、英国化学品倉庫産業は、危険物管理とマルチモーダルアクセスを組み合わせた港湾やクラスター近くの特殊なフットプリントに傾いています。[3]英国港湾協会、「英国港湾は2020年以降、新インフラに45億ポンドを投資」、英国港湾協会、britishports.org.uk

温度管理型サイトは、バイオファーマと先端治療薬が厳格なGDPおよびGMP要件のもとで臨床・商業生産を拡大するにつれて、5.78%の最も速い成長を示しています。バイオロジクスや細胞ベース治療薬のための2〜8℃の冷蔵保管またはそれ以下の温度帯をサポートする施設は、より高い仕様基準と製造施設や空港への近接した立地を求められます。2025年を通じた医薬品生産の増加は、これらの建物におけるエンドツーエンドのトレーサビリティと頻繁な品質監査の必要性を強化します。英国化学品倉庫市場規模がCAGR 2.91%で2031年までに23億9,000万米ドルに拡大するにつれて、事業者はサイエンスパークや国際ゲートウェイ近くに高仕様ユニットを集中させるようにフットプリントを調整しています。この設定は、常温・低危険物の容量と管理環境への高まる需要のバランスを取ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

化学品タイプ別:可燃性液体が量を牽引し、毒性物質が成長を主導

可燃性液体は、塗料、接着剤、医薬品合成における産業横断的な使用により、2025年の英国化学品倉庫市場規模の34.89%を維持しました。これらの製品は防爆システム、消火技術、および堅牢な二次封じ込めを必要とし、英国化学品倉庫市場における設計の選択を形成しています。税関認可施設は一般倉庫と比較して危険物の割合が高く、その組み合わせは保税保管内のより深いコンプライアンス要件を示しています。腐食性物質と酸化剤も、有害な反応を防ぎ、非適合クラスに関するガイダンスに沿うために慎重な隔離を必要とします。これらの措置は、危険物保管における事業者の能力と事故防止文化のプレミアムを強化します。

毒性物質は最も速く成長するセグメントとして浮上し、農薬、医薬品中間体、電子機器向け高純度原料からの需要に牽引されて2031年までに6.21%の成長を記録しています。これらのフローは厳格な作業者曝露管理、シリアル化されたバッチ追跡、および保管連鎖文書を必要とし、強力な品質システムを持つ倉庫事業者を優遇します。ゼロエミッションHGVパイロットと新たな充電ネットワークの進展は、重量輸送の長期的な転換を示しており、コア安全プロトコルを変えることなく毒性貨物フローの排出強度を削減できます。英国化学品倉庫産業がより複雑な製品に対応するにつれて、高仕様の取り扱い、データの整合性、および訓練されたスタッフが決定的な商業的差別化要因となります。これらの変化は、次のサイクルにおける競争上のポジショニングの中心に危険物の専門知識を維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品が加速し、特殊化学品が基盤を固める

特殊化学品は2025年に31.21%の最大シェアを保持しており、流通業者がブレンドおよび再梱包サービスを通じて自動車、電子機器、食品加工、建設向けにカスタマイズされた製剤をサポートしたためです。これらのサービスは技術的な能力と最終用途への近接性を評価し、英国化学品倉庫市場の相当部分を産業回廊とマルチモーダルノード近くに固定し続けています。専用の化学品取り扱いを伴う統合物流は、コンプライアンスと短いリードタイムを重視する顧客にとって引き続き魅力的です。顧客がベンダー統合を求めるにつれて、製剤隣接サービスを提供する保管サイトはより粘着性の高い量と長期契約を確保できます。

医薬品・ライフサイエンスは最も速い成長分野を代表しており、国家戦略のもとで生産が拡大し臨床パイプラインが広がるにつれて、2031年にかけて6.67%成長すると予測されています。レディング近郊のバイオロジクス拡張を含むライフサイエンス投資コミットメントは、GMP隣接保管と温度管理型流通に対する複数年にわたる需要を追加します。大手サードパーティプロバイダーもEMEA全域のバイオファーマ顧客に対応するために専用のヘルスケアおよびコールドチェーンサービスを構築しており、規制対応物流の長期的な成長と一致しています。英国化学品倉庫市場規模がCAGR 2.91%で2031年まで成長するにつれて、医薬品関連のフローはトレーサビリティ、品質監査、製品完全性管理の要件を形成し続けるでしょう。この軌跡は、契約入札とネットワーク設計におけるGDPおよびGMP基準の重みを増幅させます。

地理的分析

イングランドは、港湾への近接性、パイプライン接続性、および近接した保管と迅速なターンアラウンドに依存する密な顧客クラスターにより、高仕様設備の最大シェアを集中させています。COMAHの監督は広範であり、イングランドの数百の優先サイトが強化された規制管理のもとにあり、サイト設計と準備態勢を形成しています。テムズ川沿いの資産はフリーポート指定と港湾・鉄道強化のパイプラインから恩恵を受けており、化学品と危険物の入荷信頼性を強化しています。英国化学品倉庫市場は、ターミナルとクリーン海事プロジェクトへの投資が取り扱い効率を改善し排出強度を低下させるにつれて、これらの回廊周辺に集中し続けています。

スコットランドのグランジマスクラスターは、水素への投資、パイプラインのアップグレード、新たな化学品製造施設を含む公正な移行計画を実行しており、製品スレートを低炭素経路と高付加価値中間体に向けて再配置しています[4]スコットランド政府、「グランジマス産業移行計画、附属書A – 詳細なベースライン」、スコットランド政府、gov.scot。この生産基盤が進化するにつれて、倉庫需要は農薬と合成原料の投入物を反映し、より高い安全要件を伴うでしょう。COMAHの施設における優先監督は、危険ゾーン、緊急計画、気候リスク対策の構成をさらに導きます。これらのダイナミクスは、主要港湾へのリンクを持つスコットランド中部における特殊設備の継続的な集中を示しています。

ウェールズと西部では、2025年の海事投資がクリーン技術と港湾施設のアップグレードを対象とし、受注生産型倉庫の建設と港湾中心型物流の改善の舞台を整えました。運輸省の貨物予測は、コンテナと乾燥バルクフローが増加することを示唆しており、M4およびM5に接続する戦略的回廊沿いの追加保管容量を支えています。北部の産業地域は、スループットの組み合わせを再構成する脱炭素化プロジェクトとエネルギー転換投資から恩恵を受けながら、危険物の安全コンプライアンスを維持できます。これらのパターンは、事業者が顧客密度と港湾アクセスに対して立地を調整するにつれて、英国化学品倉庫市場のネットワーク設計の選択を総合的に導きます。

競争環境

市場は全体的に中程度の集中度を維持していますが、コンプライアンスの強度とスペースの制約により、確立された認定事業者へのシェアの集中が徐々に進んでいます。最近の期間における戦略的な動きは、規制された環境における資本規律と一致して、グリーンフィールド拡張よりも選択的なM&Aと的を絞った設備アップグレードを強調しています。BrenntagnによるAiredale Groupの買収は、イングランド北部にブレンド、製剤、希釈能力を追加し、ラストマイルの特殊品カバレッジを深め、顧客との関係を強化しました。これらのステップは、コンプライアンスと技術サービスを重視する川下製造業者との粘着性を向上させます。

グローバルプレーヤーもポートフォリオをヘルスケアと高付加価値の規制対応フローに向けて調整しており、DHL Groupの特殊ヘルスケア物流における買収に見られるように、バイオファーマのコールドチェーンとGDP準拠サービスの長期的な成長と一致しています。Kuehne+Nagelの電動HGV運用のパイロットに向けたパートナーシップは、敏感な化学品貨物のサービス信頼性を維持しながら、フリート排出量を削減するための実践的な経路を示しています。フリーポートと海事脱炭素化イニシアチブが係留、鉄道リンク、クリーンな荷役機器への投資を加速させるにつれて、港湾中心型倉庫戦略が引き続き進展しており、内陸輸送時間を短縮できます。これらの発展は、英国化学品倉庫市場において輸入業者と国内製造業者に選択肢を拡大します。

テクノロジーの導入がトップ事業者を差別化しており、データ駆動型のルート最適化、ロボティクス、シリアル化されたトレーサビリティが規制対象製品の精度向上と排出最小化のために採用されています。コンプライアンス姿勢は、安全報告書、緊急計画、リスク管理のためのCOMAH要件が未経験の参入者を阻止するため、持続的な競争優位となっています。医薬品と特殊化学品の顧客が環境指標を調達に組み込むにつれて、安全性、効率性、脱炭素化を融合させた事業者が英国化学品倉庫市場において時間をかけてシェアを集中させるでしょう。近期のサイクルは、規制された専門知識とサステナビリティ連動のパフォーマンスを組み合わせたリーダーを優遇します。

英国化学品倉庫産業のリーダー企業

H.W. Coates

Bowker Transport

Den Hartogh Logistics

GXO Logistics

DHL Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:英国は先端材料において初めてとなるパイロット規模のセラミックマトリックス複合材料製造能力を達成し、極超音速、宇宙、推進分野への応用を支援し、化学品倉庫への需要を促進しています。

- 2025年12月:Brenntagnは、2025年12月に当初発表されたヨークシャー州キースリーを拠点とする特殊化学品流通業者Airedale Groupの買収を完了しました。統合により、Brenntag UKのネットワークにブレンド、製剤、希釈能力がもたらされ、食品・飲料製造および金属表面処理セクターの顧客向けの製品ポートフォリオと地域サプライチェーンインフラが強化されます。

英国化学品倉庫市場レポートの範囲

英国化学品倉庫市場レポートは、倉庫タイプ別(一般倉庫、特殊化学品倉庫、危険物(HAZMAT)倉庫、温度管理型化学品倉庫)、化学品タイプ別(可燃性液体、腐食性物質、毒性物質、酸化剤、その他)、エンドユーザー産業別(基礎化学品製造、特殊化学品製造、医薬品・ライフサイエンス、農薬、塗料・コーティング・接着剤、食品・飼料添加物、石油・ガス/石油化学、その他)に区分されています。市場予測は金額ベース(10億米ドル)で提供されています。

| 一般倉庫 |

| 特殊化学品倉庫 |

| 危険物(HAZMAT)倉庫 |

| 温度管理型化学品倉庫 |

| 可燃性液体 |

| 腐食性物質 |

| 毒性物質 |

| 酸化剤 |

| その他 |

| 基礎化学品製造 |

| 特殊化学品製造 |

| 医薬品・ライフサイエンス |

| 農薬 |

| 塗料・コーティング・接着剤 |

| 食品・飼料添加物 |

| 石油・ガス/石油化学 |

| その他 |

| 倉庫タイプ別 | 一般倉庫 |

| 特殊化学品倉庫 | |

| 危険物(HAZMAT)倉庫 | |

| 温度管理型化学品倉庫 | |

| 化学品タイプ別 | 可燃性液体 |

| 腐食性物質 | |

| 毒性物質 | |

| 酸化剤 | |

| その他 | |

| エンドユーザー産業別 | 基礎化学品製造 |

| 特殊化学品製造 | |

| 医薬品・ライフサイエンス | |

| 農薬 | |

| 塗料・コーティング・接着剤 | |

| 食品・飼料添加物 | |

| 石油・ガス/石油化学 | |

| その他 |

レポートで回答される主要な質問

英国化学品倉庫市場の規模と成長見通しはどのようなものですか?

英国化学品倉庫市場規模は2025年に19億7,000万米ドルであり、CAGR 2.91%で2031年までに23億9,000万米ドルに達すると予測されています。

英国において規制対応保管の需要を牽引しているエンドユーザーセクターはどこですか?

医薬品・ライフサイエンスは臨床・バイオロジクスの拡大により最も速く成長しており、特殊化学品は自動車、電子機器、食品、建設にわたる最大の需要基盤であり続けています。

ブレグジット後の政策は化学品の倉庫戦略にどのような影響を与えていますか?

税関と英国REACHの要件は保税保管の役割を高めており、フリーポートのインセンティブと税関認可設備の高い稼働率がネットワーク設計を形成しています。

化学品倉庫内で最も速く成長している施設タイプはどれですか?

温度管理型施設は、バイオファーマと先端治療薬がより厳格なGDPおよびGMP基準とより多くの凍結保存または冷蔵設備を必要とするにつれて急速に成長しています。

英国において化学品倉庫の主要なハブとなっている地域はどこですか?

イングランドの港湾近接回廊とスコットランドのグランジマスクラスターが中心であり、フリーポート指定、港湾投資、産業移行計画によって支えられています。

脱炭素化は化学品倉庫の設備投資にどのような影響を与えていますか?

事業者はより厳格な建物性能基準に合わせ、屋上太陽光発電とクリーンな荷役機器に投資しており、短期的な設備投資は増加しますが長期的なコスト回復力が向上します。

最終更新日: