米国クッキー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

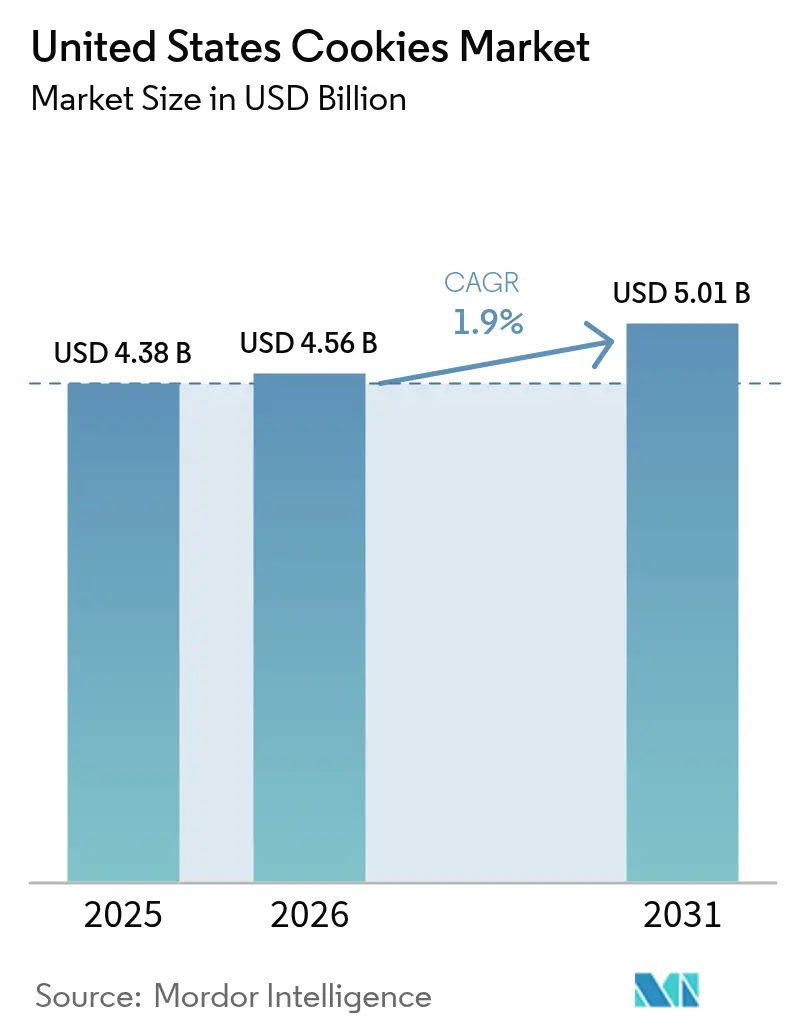

| 基準年の市場規模 (2025) | 4.38 十億米ドル |

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 5.01 十億米ドル |

| 成長率 (2026 - 2031) | 1.90% CAGR |

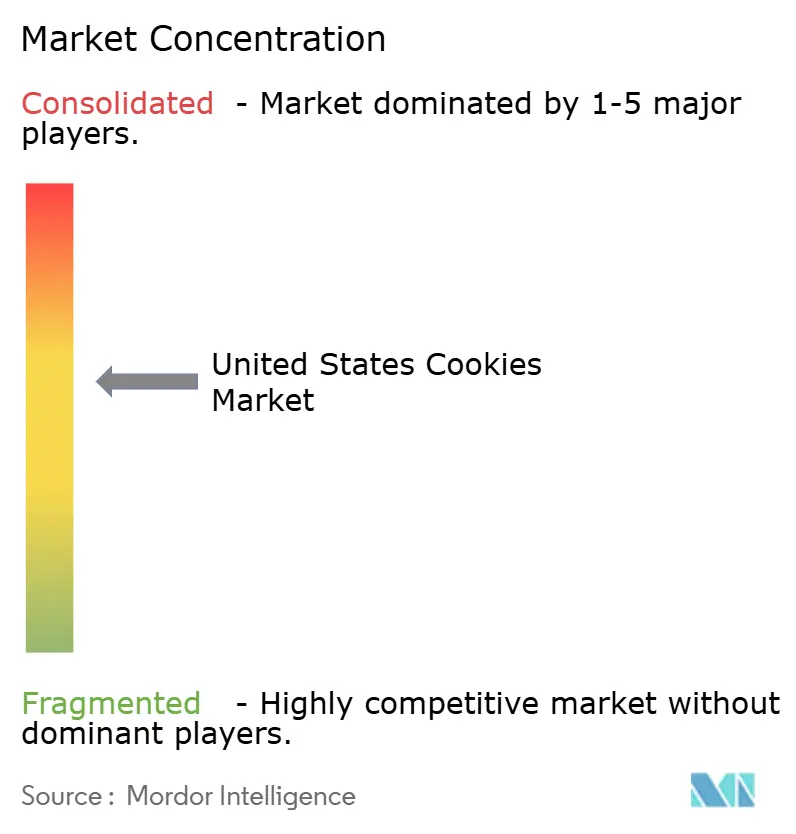

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国クッキー市場分析

米国クッキー市場規模は、2025年の43億8,000万米ドルから2026年には45億6,000万米ドルに成長し、2031年までに50億1,000万米ドルに達すると予測されており、2026年〜2031年にかけて1.9%のCAGRを記録する見込みです。プレミアム化の加速、高脂肪・高糖・高塩分(HFSS)規制の強化、および分量管理された強化スナックへの需要拡大が購買動機を再形成しています。メーカーが小麦、砂糖、バターのコスト上昇を価格に転嫁する一方、包装のアップグレードを活用してクッキーを日用品ではなく感情的な贈り物として位置づけたことで、2026年1月には小売価格が1ポンドあたり上昇しました。米国クッキー市場は依然として適度に集中していますが、アレルゲンフリーおよびダイレクト・トゥ・コンシューマー(DTC)ブランドの急増が多国籍企業にイノベーションサイクルの加速を迫っています。植物性脂肪の再配合、オレオゲルの採用、栄養豊富なフィリングにより、主要ブランドは食品医薬品局(FDA)の包装前面警告閾値を下回りながら官能的な魅力を維持することが可能となっています。同時に、機能性タンパク質豊富なクッキーが新たな参入ポイントを開き、従来のバーから増分的な購買者を引き付けています。

主要レポートのポイント

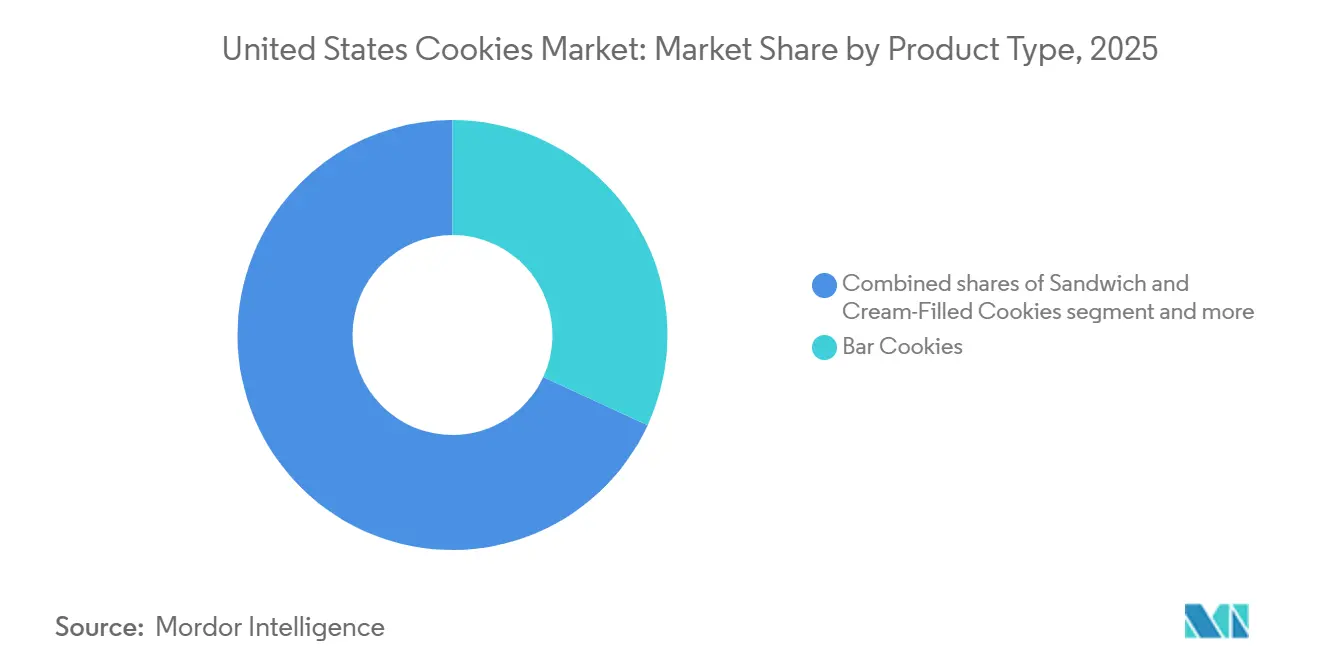

- 製品タイプ別では、バークッキーが2025年の米国クッキー市場シェアの31.89%を占め、サンドイッチおよびクリームフィルドクッキーは2031年にかけて2.02%のCAGRで成長すると予測されています。

- カテゴリー別では、従来型ラインが2025年の米国クッキー市場規模の89.97%を占め、フリーフロムセグメントは2031年にかけて2.99%のCAGRで拡大すると予測されています。

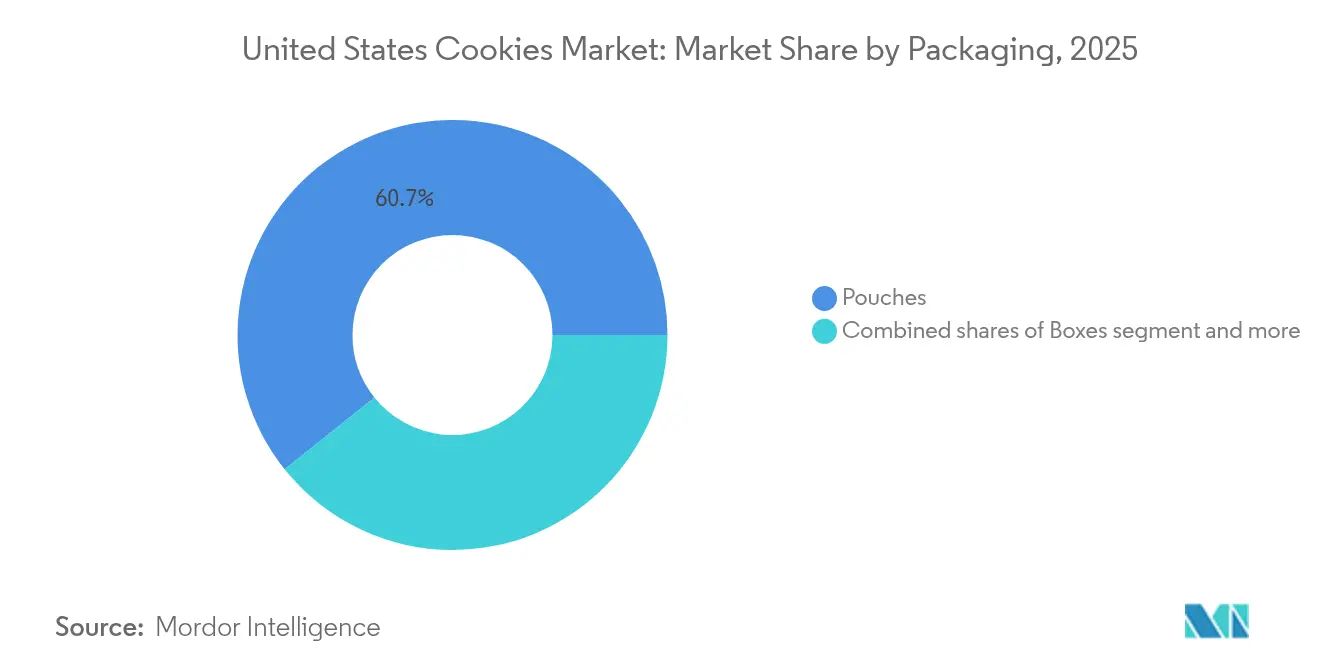

- 包装別では、パウチが2025年の売上の61.75%を占め、箱は贈答用およびプレミアムポジショニングを背景に2.36%のCAGRで成長すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の金額の36.09%でトップとなり、オンライン小売店はクッキー・オブ・ザ・マンスのサブスクリプションを背景に2031年にかけて1.98%のCAGRで成長すると予測されています。

- 地域別では、南部が2025年の収益の30.78%を生み出し、北東部は2031年にかけて3.21%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国クッキー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分量管理されたインダルジェンススナックへの需要増加 | +0.4% | 全国的、北東部および西部の大都市圏での早期成長 | 短期(2年以内) |

| 大都市圏における都市型朝食文化の加速 | +0.3% | 北東部、西部の都市回廊 | 中期(2〜4年) |

| 強化および栄養補強がクッキー市場の成長を牽引 | +0.3% | 全国的、健康意識の高い北東部および西部で最も強い | 中期(2〜4年) |

| 植物性脂肪の再配合が成長を牽引 | +0.2% | 全国的、沿岸市場でのプレミアムポジショニング | 長期(4年以上) |

| グルメクッキーのダイレクト・トゥ・コンシューマーサブスクリプションの急増 | +0.2% | 全国的、高所得都市部の郵便番号に集中 | 中期(2〜4年) |

| 感情的ポジショニングとしての贈答およびプレミアム化 | +0.3% | 全国的、第4四半期に季節的ピーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分量管理されたインダルジェンススナックへの需要増加

分量管理が主要な需要触媒として台頭しており、2025年には米国消費者の48.8%が1日3回以上スナックを摂取し、分量の罪悪感を引き起こすことなく官能的な満足感を提供する個別包装フォーマットへの持続的な需要が生まれています[1]出典:Snack Food & Wholesale Bakery、「スナック業界の現状2025年:多様な製品でスナック業界が繁栄」、snackandbakery.com。Campbell Soup CompanyのPepperidge Farm部門は2025年に限定版ホリデークッキージャーコレクションを発売し、意識的な消費を強化しながら贈答品としての魅力を高める分量管理されたセラミック容器を特徴としています。飽和脂肪、ナトリウム、または添加糖が1日の摂取量の10%を超える製品に警告シンボルを要求するFDAの包装前面表示提案が保留中であることから、開示基準内に収まりながらインダルジェンスを維持するレシピの調整が加速しています。その結果、分量管理されたSKUはより広いクッキーの単位販売がわずかにマイナスに転じる中でも単位成長を記録し続けており、適切なサイズ設定が数量の軟化を相殺できることを示しています。この戦略的ポジショニングは、単に空腹を満たすだけでなくライフスタイル目標をサポートする製品にプレミアムを支払う消費者の意欲の高まりを捉えています。

大都市圏における都市型朝食文化の加速

都市型朝食文化がクッキーの消費機会を再定義しており、特に北東部および西部の大都市圏では、消費者が食事代替品としても機能する「体に良い」スナックを積極的に求めています。General Millsはこのシフトを活用し、2025年1月にPillsbury シナモントーストクランチおよびラッキーチャームズソフトベイクドクッキーを発売し、シリアルブランドの資産を活用してクッキーを朝食として受け入れられるアイテムとして位置づけました。学校でのスマートスナックに関するUSDAの規制は、クッキーが朝食の穀物要件に算入されることを禁止し、重量比で添加糖を35%に制限していますが、逆説的にも、メーカーが製品開発のベンチマークとして使用する栄養ガイドラインを確立することで、クッキーを朝食に近いスナックとして認証しています。この朝食文化の追い風は北東部で最も顕著であり、同地域は伝統的な朝食に時間をかける余裕のない密集した都市人口と、利便性フォーマットに対して支払う意欲を反映しています。

強化および栄養補強がクッキー市場の成長を牽引

強化戦略により、クッキーはタンパク質クッキーセグメントで競争できるようになっています。消費者がインダルジェンスとともにマクロ栄養素の恩恵をもたらす機能性スナックを求める中、メーカーはホエイプロテインアイソレート、エンドウ豆タンパク質、コラーゲンペプチドを配合し、1食あたり5〜10グラムのタンパク質を実現し、クッキーをより低価格で従来のプロテインバーに匹敵するワークアウト後の回復スナックとして位置づけています。General Millsは2025年度第3四半期にメディア投資を40%以上増加させ、栄養強化バリアントに焦点を当てた30%のポートフォリオ刷新を含む「クッキーモメンタムの加速」戦略を支援しました[2].出典:General Mills Inc.、「General Millsの2025年度業績報告」、generalmills.com。この強化の波は北東部および西部で最も進んでおり、健康意識の高い消費者が機能的属性にプレミアムを支払う意欲があります。しかし、大手市場プレーヤーが専門ブランドに対してシェアを守るために手頃な価格の強化ラインを導入するにつれ、採用は南部および中西部にも広がっています。

植物性脂肪の再配合が成長を牽引

植物性脂肪の再配合は、クッキーの品質を定義する官能的属性を維持しながら飽和脂肪への懸念に対処しており、メーカーはバターやパーム油を構造化植物油に置き換えるオレオゲル技術を展開しています。Rise Baking Companyは2026年までにすべての合成色素を除去することを約束しており、消費者が認識可能な植物由来の成分を求めて原材料パネルを精査するにつれて脂肪源にまで及ぶより広いクリーンラベルトレンドを示しています。Mondelēzの2024年3月の「MMMproved」チップスアホイのレシピ再配合は、より高いカカオ含有量とマダガスカルバニラを組み込み、飽和脂肪含有量を軽減しながら価格上昇を正当化するプレミアム植物性原材料への業界の転換を例示しています。バター価格の上昇は、消費者のクリーンラベル配合への需要が戦略的転換を促進する中でも、植物性代替品への費用面でのインセンティブを生み出しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料コストの変動がクッキー生産マージンに影響 | -0.3% | 全国的、地域ベーカリーへの深刻な圧力 | 短期(2年以内) |

| HFSS規制の強化が市場課題を生み出す | -0.2% | 全国的、一部の州でより厳格な施行 | 中期(2〜4年) |

| 食品安全コンプライアンス要件 | -0.1% | 全国的、複数施設運営者のコスト上昇 | 長期(4年以上) |

| 代替スナックオプションの市場シェア拡大 | -0.2% | 全国的、GLP-1ユーザー世帯に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動がクッキー生産マージンに影響

原材料の変動性がマージンを圧迫しており、2025/26年の小麦の季節平均農場価格は1ブッシェルあたり5.00〜5.30米ドル、砂糖の在庫対使用比率は11.62%〜15.2%に逼迫し、売上原価の約3%〜4%の投入コストインフレが生じています[3]出典:USDA、「小麦見通し:2025年5月」、usda.gov。General Millsは2025年度に投入コストインフレが売上原価の3%〜4%に達したと報告し、総合的なマージン管理による4%〜5%の節約で一部相殺されたものの、通期の有機純売上高見通しを以前の横ばいから1%成長の予測から1.5%〜2%の減少に下方修正し、価格決定力が依然として制約されていることを示しています。さらに、バター価格の上昇は、スポット価格が下落した場合に不利となる可能性のある調達計画を複雑にしています。ヘッジ能力が限られた地域ベーカリーは深刻なマージン圧力に直面しており、レシピ変更に対する消費者の反発を引き起こすことなく複数年の供給契約を交渉するための規模を欠いています。

HFSS規制の強化が市場課題を生み出す

高脂肪・高塩分・高糖分(HFSS)規制が強化されており、食品医薬品局(FDA)は飽和脂肪、ナトリウム、または添加糖が1日の摂取量の10%を超える製品に警告シンボルを要求する包装前面表示スキームを提案しており、ほとんどの従来型クッキーがこの閾値に該当します。USDAの学校でのスマートスナック規制は添加糖を重量比35%に制限し、クッキーが朝食の穀物要件を満たすことを禁止しており、従来型クッキーを140億米ドルの学校給食市場から締め出しています。これらの規制上の逆風は、焼き菓子中のアクリルアミドに対するカリフォルニア州のプロポジション65警告など追加の地方条例を持つ州で最も深刻であり、メーカーはプレミアムポジショニングを損なう発がんリスク警告を表示するか再配合するかを迫られています。FDAの「健康的」表示の定義の進化は、強化クッキーに機会をもたらす一方で、栄養密度の閾値を満たせない従来型製品のハードルを同時に引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サンドイッチフォーマットがフィリングイノベーションを活用

バークッキーは2025年の市場シェアの31.89%を占め、グラノーラに近いフォーマットとブラウニーにインスパイアされたバリアントが朝食またはワークアウト後の回復に適したエネルギー密度の高いスナックとして位置づけられています。General Millsの2025年1月のシナモントーストクランチおよびゴールデングラハムズソフトベイクドオートバーの発売は、バーフォーマットを従来のクッキーよりも栄養価が高いと見なす消費者を引き付けるためにシリアルブランドの資産を活用しています。メーカーはFDAの提案する包装前面表示に対応して製品を再配合しており、アルロース、羅漢果、ステビアなどの代替品を使用して添加糖とカロリー密度を削減しています。

サンドイッチおよびクリームフィルドクッキーは2031年にかけて2.02%のCAGRで成長し、より広い市場を上回ると予測されています。メーカーは革新的なフィリング技術とノスタルジックなフレーバーの組み合わせを採用し、プレミアム価格を実現しています。塩キャラメルやレッドベルベットなどのユニークなフレーバーがクッキーの魅力を高めています。2024年5月、甘いクッキー市場の40%のシェアを持つMondelēzのオレオは、健康意識の高い消費者をターゲットにグルテンフリーバリアントを導入しました。AI主導の製品開発がイノベーションを加速させ、トレンドや消費者ニーズへの迅速な対応を可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:フリーフロムセグメントが健康意識の高い需要を取り込む

従来型クッキーは2025年に89.97%のシェアを維持しており、フリーフロム代替品より20%〜40%低い価格帯での親しみある配合と価格帯に対する根強い消費者の好みを反映しています。従来型セグメントは原材料調達と生産効率における規模の経済から恩恵を受けており、大手市場プレーヤーが販促価格設定と1オンスあたりの優れた価値を提供するマルチパックフォーマットを通じてシェアを守ることを可能にしています。有機認証、非GMO検証、その他のクリーンラベル属性は、消費者が原材料パネルを精査し調達および加工方法の透明性を求めるにつれて、従来型セグメント内でも当然の要件となりつつあります。

フリーフロムセグメントは2031年にかけて2.99%のCAGRで成長すると予測されており、セリアック病の有病率と診断されたグルテン不耐症を超えて広がるより広いクリーンラベルの好みによって牽引されています。Mondelēzの2024年5月のグルテンフリーチップスアホイの発売(ブランド初のアレルゲンフリーバリアント)は、以前はPartake FoodsやTate's Bake Shopなどの専門ブランドに限定されていたフリーフロム配合の主流採用を示しています。しかし、2025年4月に発表されたグルテンフリー食とヒ素曝露を結びつける研究は、メーカーが原材料の調達と試験プロトコルを通じて対処しなければならない相反する健康上の懸念を導入しています。

包装タイプ別:再封可能パウチが利便性の機会を支配

パウチは2025年の市場シェアの61.75%を占め、製品の鮮度を延長する再封可能性と家庭外のスナック機会に合致するオンザゴーの利便性から恩恵を受けています。フレキシブル包装は1単位あたりのコストが硬質箱より15%〜25%低く、大手市場プレーヤーが販促小売環境でマージンを維持しながら競争力のある価格設定を維持することを可能にしています。しかし、パウチは自治体が非リサイクル可能なフレキシブル包装にリサイクル料金を課す拡大生産者責任(EPR)規制を実施するにつれて持続可能性の逆風に直面しており、モノマテリアルフィルムや紙ベースの代替品へのシフトを加速させる可能性のあるコスト圧力が生じています。

箱は2031年にかけて2.36%のCAGRで成長すると予測されており、品質を伝え配送中のデリケートなクッキーを保護する硬質構造への需要によって牽引されています。Tate'sの2024年10月のホリデー発売(ダークチョコレートペパーミントクッキーバークとチョコレートトフィーを装飾缶に入れたもの)は、箱を感情的なトークンとして位置づける季節的な贈答戦略を強調しています。リサイクル可能な板紙や堆肥化可能なフィルムなどの持続可能な包装イノベーションは、特に北東部および西部で消費者が環境への影響をますます優先するにつれて、主要な差別化要因となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引がサブスクリプションモデルを通じてシェアを獲得

スーパーマーケットおよびハイパーマーケットは2025年の流通チャネルの36.09%を占め、小規模チャネルが再現できないマーチャンダイジングと販促実行における規模の経済を活用しています。Campbell SoupのPepperidge Farm部門は2025年度第1四半期にクッキーの数量/ミックスが3%増加したと報告し、主流食料品チャネルでのFarmhouseブランドの成長とミラノのパフォーマンスによる利益を挙げています。20店舗以上のチェーンレストランにカロリー開示を義務付けるFDAのメニュー表示要件は、クッキーの栄養プロファイルの透明性を高め、衝動買いを抑制する可能性があることで流通を再形成しています。

オンライン小売店は2031年にかけて1.98%のCAGRで成長すると予測されており、サブスクリプションモデルとオムニチャネルショッパーによって推進されています。食料品店所有のプラットフォームは2024年に成長した一方でサードパーティアグリゲーターは減少し、クッキーブランドがマーケットプレイスのリスティングだけに頼るのではなく小売業者の電子商取引事業と直接関係を構築する必要があることを示しています。Flowers Foodsの2024年12月のSimple Millsの7億9,500万米ドルの買収は、ターゲットのダイレクト・トゥ・コンシューマー能力を取り込むために明示的に設計されました。

地域分析

南部は2025年の米国クッキー市場規模の30.78%を生み出し、Little Debbieなどのブランドの従来型バリューパックへの根強い忠誠心に支えられています。近隣の生産拠点が輸送費を低く抑え、販促頻度を高め、シェアを固めています。しかし、プレミアム化は遅れており、多くの世帯は価格に敏感なままで、8米ドルの職人技の缶に対する余地は限られています。メーカーは、沿岸都市圏を超えて広がりつつあるGLP-1の採用がカロリー密度の高いスナック機会を削減する中、数量の安定性と遅い収益成長のバランスを取る必要があります。

北東部は2031年にかけて3.21%のCAGRで拡大すると予測されており、密集した都市住民が朝食代替品や強化フォーマットにアップグレードするにつれて全国成長を上回ります。Tate's Bake Shopは全国展開前にここでイノベーションを試験的に実施することが多く、オレオのグルテンフリーラインは6ヶ月以内に北東部の独立系店舗で平均以上の販売速度を達成しました。高い世帯収入と進んだオンライン食料品の習慣により、プレミアムなダイレクト・トゥ・カスタマー(DTC)の箱が毎週玄関先に届き、チャネル移行を強化しています。

中西部は南部の価値重視の傾向を反映していますが、穀物投入コストを下げる農業への近接性から恩恵を受けており、地域ベーカリーが価格面で全国チェーンに対抗することを可能にしています。FerreroのイリノイブルーミントンのチョコレートハブはMiddwest(中西部)と南部の両方にコスト効率よくサービスを提供することを目的とした戦略的投資を例示しています。対照的に西部は北東部のウェルネス志向と一致しており、プロテインクッキーと植物性脂肪の再配合がカリフォルニアとワシントンで早期採用者を見つけています。しかし、まばらな小売地理が流通コストを押し上げており、1人あたりの支出が強いにもかかわらず適度なシェアを維持しています。

競争環境

米国クッキー市場は適度な集中度を示しており、Mondelēz、Ferrero、General Millsなどの多国籍コングロマリットが、ダイレクト・トゥ・コンシューマーチャネルとアレルゲンフリーポジショニングを活用して増分シェアを獲得する機敏な専門ブランドと共存しています。統合の波が競争ダイナミクスを再形成しており、2025年9月のFerreroによるWK Kelloggの31億米ドルの買収と2024年12月のFlowers Foodsによる7億9,500万米ドルのSimple Millsの買収に例示されるように、縮小する大規模事業者の集団に製造能力と流通レバレッジが集中しています。

戦略的パターンは、数量を守るために段階的な再配合と販促強度を展開する大手市場プレーヤーと、クリーンラベルの信頼性と感情的ポジショニングを活用して30%〜50%の価格プレミアムを実現するプレミアム専門家との二極化を明らかにしています。技術採用が加速しており、Mondelēzが人工知能を使用してグルテンフリーオレオの配合を開発し、General Millsが「クッキーモメンタムの加速」戦略を支援するためにデジタルメディア投資を40%以上増加させており、データ主導の製品開発と精密マーケティングが競争上の必需品となりつつあることを示しています。

機能的栄養とインダルジェントフォーマットの交差点にホワイトスペースの機会が生まれており、プロテインクッキーと強化バリアントが官能的な満足感とともにマクロ栄養素の恩恵を求める消費者を取り込んでいますが、原材料調達と流通アクセスにおける既存企業の規模の優位性が、ベンチャー支援や戦略的パートナーシップを欠く新規参入者に対して高い参入障壁を生み出しています。Partake FoodsやTate's Bake Shopなどの新興破壊者は、ダイレクト・トゥ・コンシューマーモデルと販促圧力から隔離された定期収益ストリームを生み出すサブスクリプション提供を通じて従来の小売ゲートキーパーを迂回することで、既存企業を動揺させています。

米国クッキー業界リーダー

General Mills Inc.

Mondelēz International

Ferrero Group

Mckee Foods Corporation

The Campbell Soup Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Ferreroはオンタリオ州ブラントフォード施設の拡張を発表し、ヌテラビスケットの生産能力を増強し、北米のヘーゼルナッツフィルドクッキーへの需要をターゲットとし、米国流通ネットワークへの近接性を活用してリードタイムと輸送コストを削減しています。

- 2026年1月:Tate's Bake Shopはダブルチョコレートチップとオートミールレーズンのバリアントでグルテンフリーラインアップを拡大し、プレミアムポジショニングを活用して従来型同等品より30%〜50%高い価格帯を実現し、北東部および西部のセリアックおよび健康意識の高い消費者をターゲットとしています。

- 2025年9月:Ferreroは31億米ドルでWK Kellogg Companyの買収を完了し、Keebler、Famous Amos、Mother's、Murrayブランドの所有権を統合し、強化された製造規模と流通リーチを持つ垂直統合された北米クッキープラットフォームを創出しました。

米国クッキー市場レポートの範囲

クッキーとは、柔らかくチューイーな食感で知られる甘いビスケットであり、しばしばチョコレートや果物の欠片が散りばめられています。クッキーはスナックやデザートとして広く楽しまれており、多様な好みに応えるさまざまなフレーバーとスタイルで提供されています。一般的に焼き上げられ、ナッツ、オーツ麦、スパイスなどの追加原材料を含むことができ、味と食感を高めています。米国クッキー市場は、製品タイプ、カテゴリー、包装、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はバークッキー、成形/ドロップクッキー、サンドイッチおよびクリームフィルドクッキー、ウエハースおよびロールドクッキー、バター/ショートブレッドおよびプレーン、その他のタイプにセグメント化されています。カテゴリー別では、市場は従来型とフリーフロムにセグメント化されています。包装タイプ別では、市場はパウチ、箱、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北東部、中西部、南部、西部にセグメント化されています。市場予測は金額(米ドル)および数量(トン)で提供されています。

| バークッキー |

| 成形/ドロップクッキー |

| サンドイッチおよびクリームフィルドクッキー |

| ウエハースおよびロールドクッキー |

| バター/ショートブレッドおよびプレーンクッキー |

| その他 |

| 従来型 |

| フリーフロム |

| パウチ |

| 箱 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品タイプ別 | バークッキー |

| 成形/ドロップクッキー | |

| サンドイッチおよびクリームフィルドクッキー | |

| ウエハースおよびロールドクッキー | |

| バター/ショートブレッドおよびプレーンクッキー | |

| その他 | |

| カテゴリー別 | 従来型 |

| フリーフロム | |

| 包装タイプ別 | パウチ |

| 箱 | |

| その他 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2031年の米国クッキー市場の予測値は?

2026年から1.90%のCAGRで成長し、50億1,000万米ドルに達すると予測されています。

米国クッキーで最も成長が速い製品セグメントはどれですか?

サンドイッチおよびクリームフィルドクッキーが2031年にかけて最も速い2.02%のCAGRを記録すると予測されています。

なぜ箱が包装フォーマットとして人気を集めているのですか?

贈答目的の購入とプレミアムポジショニングが箱の2.36%のCAGRを牽引しており、パウチが売上の大部分を維持している中でも成長しています。

最も強い成長見通しを示す地域はどこですか?

北東部は高い所得とプレミアム製品の採用により最も速い3.21%のCAGRが見込まれています。

最終更新日: