西アフリカシアバター市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

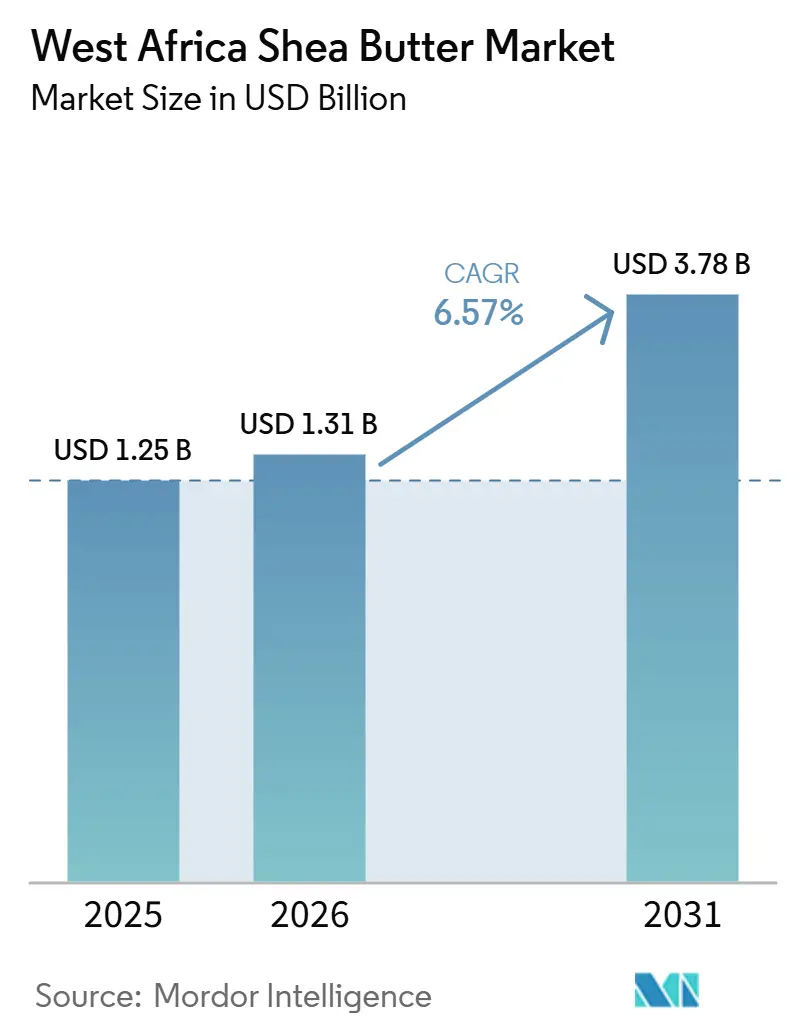

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 3.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

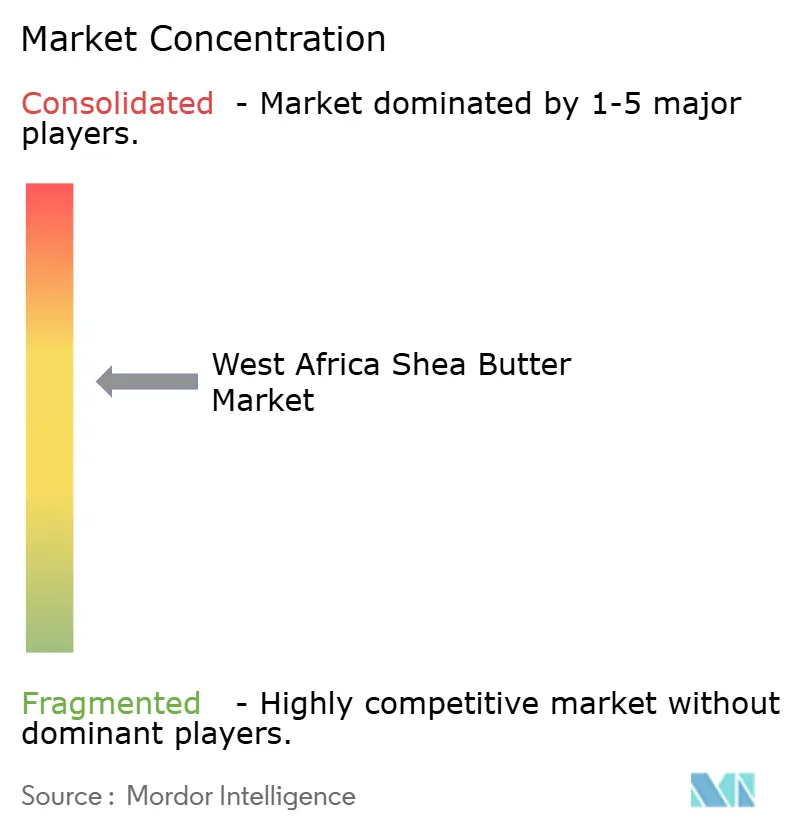

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる西アフリカシアバター市場分析

西アフリカシアバター市場規模は2025年に12.5 ビリオン 米ドルと評価され、2026年の13.1 ビリオン 米ドルから2031年には37.8 ビリオン 米ドルへと、予測期間(2026年~2031年)においてCAGR 6.57%で成長すると推定されています。西アフリカシアバター市場は、化粧品および食品用途の両方において植物由来原料へのシフトを進めるグローバルバイヤーからの支持を得ており、従来のスキンケア用途を超えて需要基盤が拡大しています。また、2024年および2025年のカカオ供給ショックにより、製菓メーカーがシア由来のカカオバター代替品をより積極的に活用して製品マージンの保護とテクスチャーの一貫性維持を図るようになったことで、需要はさらに強まりました。西アフリカシアバター市場はまた、主要生産国における生シアナッツの輸出規制によっても再編されており、これにより原産地市場での付加価値創出が促進され、ナッツ輸出とバター輸出のバランスが変化しています。認証済みでトレーサブルな供給は、特に欧州において、主要バイヤーが持続可能性、野生採取慣行、サプライチェーンの可視性に関するより明確な証明を求めるようになっているため、重要性が増しています。気候変動は西アフリカシアバター市場にとって引き続き制約要因となっており、不規則な雨季とシアの木の長い成熟期間が、世界的な需要の高まりに対して供給が迅速に対応する能力を制限しています。

主要レポートのポイント

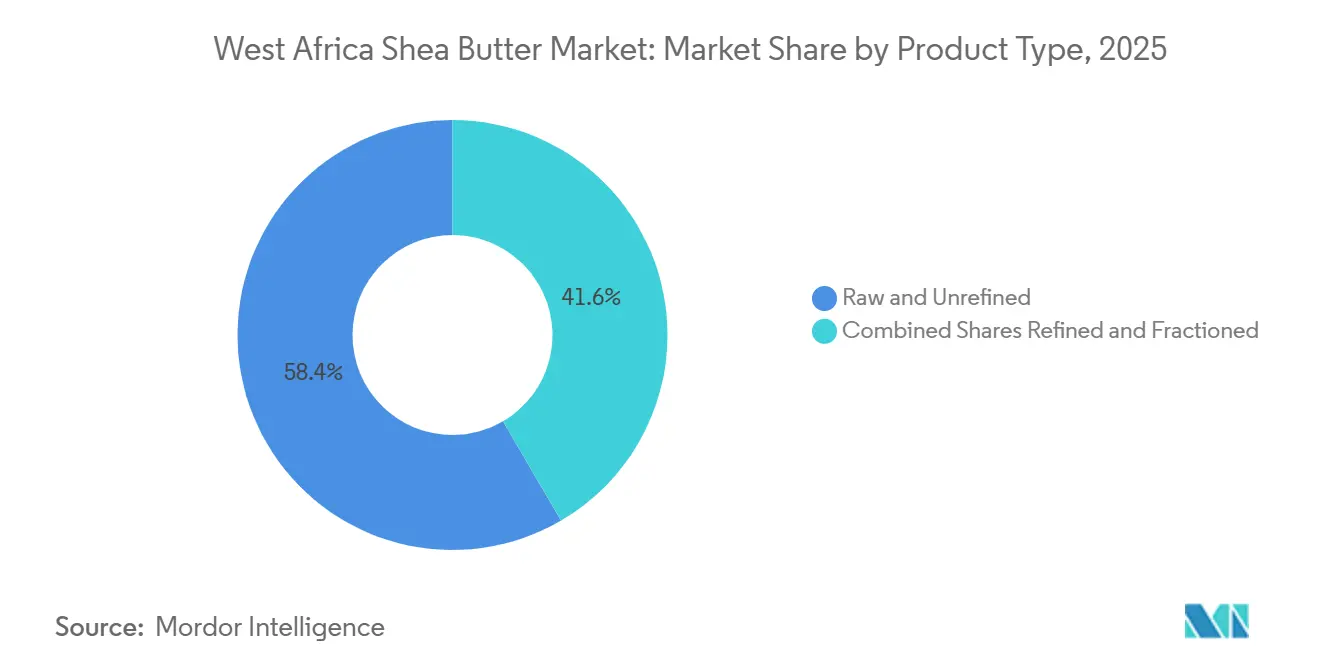

- タイプ別では、生・未精製が2025年の西アフリカシアバター市場シェアの58.42%を占め、未精製は2031年にかけてCAGR 8.21%で拡大する見込みです。

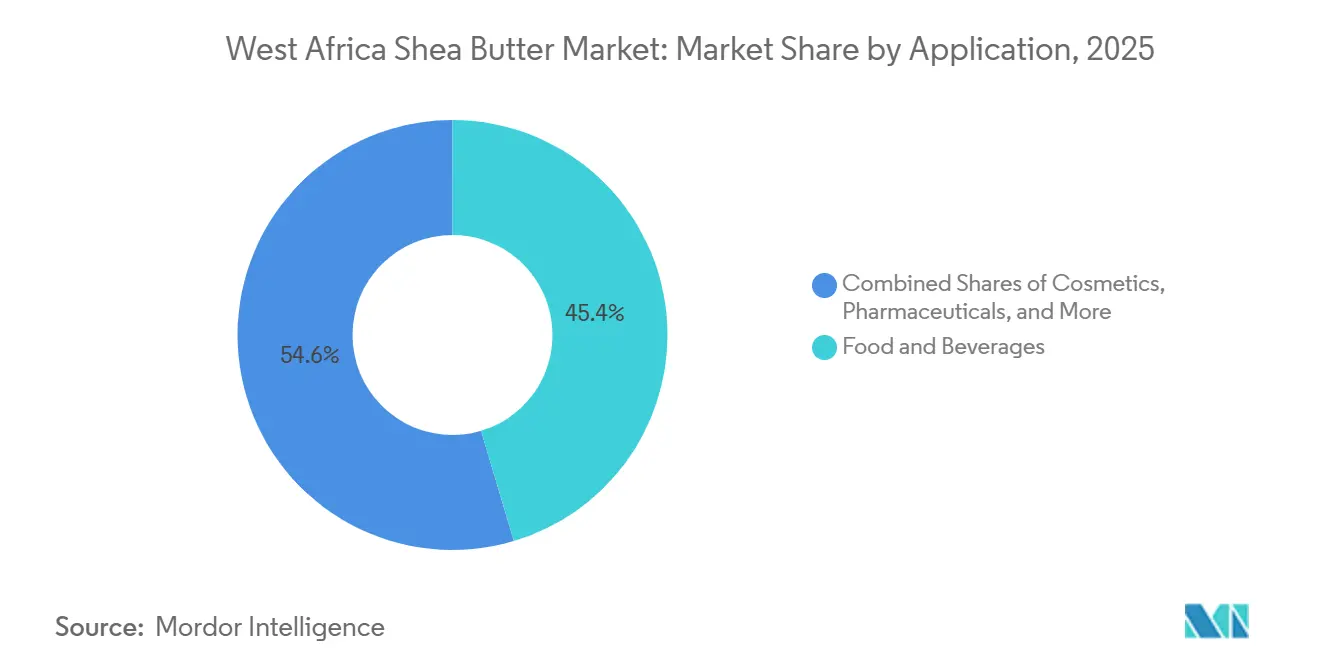

- 用途別では、食品・飲料が2025年の西アフリカシアバター市場規模の45.38%を占め、化粧品・パーソナルケアは2031年にかけてCAGR 7.77%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

西アフリカシアバター市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クリーンラベルおよび植物由来美容処方の拡大 | +1.5% | 欧州連合および北米主導のグローバル市場、アジア太平洋地域での採用拡大 | 中期(2~4年) |

| 製菓・食品加工におけるカカオバター代替品需要 | +1.2% | 欧州連合および北米、アジア太平洋地域の製菓ハブへの波及 | 中期(2~4年) |

| 原産地市場における加工の現地化と付加価値の保持 | +1.0% | ガーナ、ナイジェリア、ブルキナファソ | 長期(4年以上) |

| 認証済み西アフリカ産供給に対するトレーサビリティプレミアム | +0.8% | 欧州連合、英国、北米 | 長期(4年以上) |

| 持続可能かつ倫理的に調達された原材料への選好 | +0.7% | 欧州連合および北米に集中したグローバル市場 | 中期(2~4年) |

| 供給品質を向上させるピット発酵の改善と機械式プレスの普及 | +0.5% | 西アフリカ、特にガーナ、ブルキナファソ、ナイジェリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーラベルおよび植物由来美容処方の拡大

西アフリカシアバター市場は、スキンケアおよびヘアケアブランドがよりシンプルな成分リストと植物由来原料へと着実に移行していることから恩恵を受けています。欧州および北米のバイヤーは、未精製素材がトリテルペンアルコール、トコフェロール、フェノール化合物を保持しており、完成品における保湿および抗炎症性能を支えることから、シアバターの使用量を増やしています。これにより、ブランドが機能的性能と天然成分のストーリーの両方を求める場合、未精製シアは同コストの合成エモリエントで代替することが難しくなっています。このシフトはまた、ブランドが標準的なコモディティグレードの素材ではなく、認証済みでトレーサブルな供給を求めるようになっているため、購買行動も変化させており、オープンマーケットでの入手可能性が低下し、契約型調達プログラムが優位になっています[1]出典:輸入促進センター、「ニロティカシアバターの欧州市場ポテンシャル」、CBI、cbi.eu。西アフリカシアバター市場は、したがって、数量だけでなく、明確な持続可能性と調達認証を持つプレミアムグレードに対しても需要が強まっています。

製菓・食品加工におけるカカオバター代替品需要

西アフリカシアバター市場はまた、製菓・食品加工におけるシア由来カカオバター代替品の増加によっても支えられています。西アフリカにおけるカカオ供給のひっ迫が2024年および2025年にカカオバター価格を急騰させ、メーカーはテクスチャーと製品品質を維持できる技術的に信頼性の高い代替品を求めるようになりました。Food Biophysics誌に掲載された研究は、シアバターステアリンブレンドが管理された代替比率において固体脂肪含量と官能特性を維持できることを示しており、チョコレート用途での大規模な商業利用を支持しています。米国食品医薬品局(FDA)は2024年7月にシアステアリンに対してGRAS「異議なし」書簡を発行し、長期間の空白を経て北米の食品用途における規制上の成長経路を再開しました[2]出典:米国食品医薬品局、「GRAS通知インベントリ、シアステアリン」、FDA、fda.gov。西アフリカシアバター市場は、食品グレード基準で精製および分別グレード、特にステアリンを生産できるプロセッサーにおいて、このシフトから最も恩恵を受けています。

原産地市場における加工の現地化と付加価値の保持

西アフリカシアバター市場は、生産国内により多くの付加価値を留めることを目的とした政策の動きによって変化しています。複数の生産市場の政府が2024年末以降、生ナッツの輸出を制限または抑制しており、これは低付加価値の核ではなく加工済みバターを輸出することへの明確な選好を反映しています[3]出典:PBS NewsHour、「ナイジェリアが化粧品原料として使用される生シナッツの輸出を禁止」、PBS NewsHour、pbs.org。この政策の方向性は、特にガーナとナイジェリアにおいて、原産地国での新たな精製所、倉庫、物流、スキル投資を促進しています。AAKの2026年2月のガーナ食料農業省との合意は、この移行に9,000万 米ドルを追加し、投資を現地加工、サプライチェーンインフラ、スキル開発に結び付けました。西アフリカシアバター市場は、より多くのバター抽出が原産地近くで行われるようになるにつれて、生ナッツへのスポットアクセスの信頼性が低下しているため、長期的な調達関係を持つバイヤーを優遇する可能性が高いです。

認証済み西アフリカ産供給に対するトレーサビリティプレミアム

西アフリカシアバター市場は、トレーサブルで認証された供給に対するより明確なプレミアムへと移行しています。バイヤーは、基本的なフェアトレード認証を超え、野生採取慣行、環境管理、製品レベルのトレーサビリティの証明を含む基準を求めています。FairWild認証は、AAKのKolo Nafasoプログラムが2025年10月にその認証を取得し、その後2026年3月に同社のパーソナルケア向けシア由来エモリエントポートフォリオ全体に認定が拡大されたことで、重要性が増しました。これは、認証済みグレードが調達開示ニーズを満たしながら化粧品・パーソナルケアにおける製品クレームを支援できるため、より高付加価値の供給層を支えています。西アフリカシアバター市場は、したがって、女性採取者、協同組合、プロセッサー、輸出バイヤーを一つの監査可能なチェーンで結ぶ組織化された調達ネットワークをめぐる競争が激化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 貿易フローを混乱させる生ナッツ輸出規制 | -0.7% | ガーナ、ナイジェリア、ブルキナファソ、マリ、コートジボワール、トーゴ | 短期(2年以内) |

| 季節的な供給ひっ迫とシアの木の長い成熟サイクル | -0.5% | 西アフリカ、生産国全体 | 長期(4年以上) |

| 断片化した採取ネットワークにおける品質の不一致と混入 | -0.4% | ナイジェリア、マリ、トーゴ | 中期(2~4年) |

| 有機、フェアトレード、食品安全基準に対する高いコンプライアンスコスト | -0.3% | グローバル、原産地負担は西アフリカに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

貿易フローを混乱させる生ナッツ輸出規制

西アフリカシアバター市場は、生ナッツ輸出規制が複数の国で現地加工能力を上回るペースで進んでいるため、短期的な混乱に直面しています。ナイジェリアの輸出禁止は主な問題を明確に示しており、この政策は国内加工を支援することを意図していましたが、初期の実施により多くの採取者が収穫シーズン中に即時の買い手を失う状況が生じました。これは、柔軟なナッツ購入に依存し、その後地域外で素材を加工していた国際バイヤーにとって調達リスクを高めています。また、バイヤーはオープンマーケットでのナッツ購入ではなく、バター供給のための長期契約が必要になるため、運転資本ニーズも高まっています。西アフリカシアバター市場は、新たな抽出・精製能力がリアルタイムで現地収穫のより大きなシェアを吸収できるようになるまで、この圧力にさらされ続けるでしょう。

季節的な供給ひっ迫とシアの木の長い成熟サイクル

西アフリカシアバター市場はまた、シアの木の生物学的特性とシアベルト全体の気象変動によっても制限されています。シアの木は通常、結実成熟に達するまでに15年から20年を要するため、需要が改善しても供給を迅速に拡大することはできません。不規則な雨季はすでにナッツの発育と収穫時期に影響を与えており、年間供給の予測可能性を低下させ、スポット量に依存するバイヤーの季節的な価格変動を増大させています。これは、パークランド生産モデルが他の熱帯油脂で見られるような急速なプランテーション型拡大を許容しないため、重要な問題です。西アフリカシアバター市場は、したがって、バイヤーが繰り返す季節的な不足から身を守ろうとするため、複数シーズンにわたる供給契約をめぐる競争が続く可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:生形態が価値を保持し、分別が用途を拡大

生・未精製シアバターは2025年の市場価値の58.42%を占め、西アフリカシアバター市場において最大のタイプとなりました。このリードは、エモリエント、抗酸化、皮膚バリア機能を支える完全な不けん化物プロファイルを求める化粧品バイヤーからの持続的な需要を反映しており、これらの機能は重度の加工によって低下します。精製素材もまた最も成長が速いタイプであり、このセグメントの西アフリカシアバター市場規模は2031年にかけてCAGR 8.21%で上昇すると予測されています。この規模と成長の組み合わせは、バイヤーが未精製シアをボリューム素材と、天然ポジショニングおよびトレーサブルな調達に結び付いたプレミアム原料の両方として扱っていることを示しています。

精製シアバターは、完全な天然プロファイルよりも色、臭い、食品グレードの一貫性が重要な用途に対応しています。これにより、製菓、中性化粧品ベース、および大ロットで安定した技術的性能が必要なその他の用途において引き続き重要な位置を占めています。分別シアは、ステアリンがカカオバター代替処方においてより積極的に使用されるようになり、発表された研究が管理されたブレンド比率での機能的適合性を支持していることから、重要性が増しています。西アフリカシアバター市場は、したがって、低付加価値の生素材を海外に出荷するのではなく、原産地近くで抽出、精製、分別を処理できるプロセッサーにより多くの価値を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:食品が数量を支え、化粧品がプレミアム需要を押し上げる

食品・飲料は2025年の価値の45.38%を占め、西アフリカシアバター市場において最大の用途となりました。このセグメントは、特に2024年および2025年にカカオ価格の圧力が強まった後にカカオバターの代替がより魅力的になった製菓において、精製および分別シアへの強い需要から恩恵を受けています。食品関連の精製および分別生産向けの西アフリカシアバター市場規模は、この用途が大規模な商業量を吸収するため、引き続き重要であるはずです。医薬品用途は小規模ですが、バイヤーがより管理された賦形剤および局所用途の原料を求めるため、より優れた食品安全・品システムへの投資を引き続き支援しています。

化粧品・パーソナルケアは西アフリカシアバター市場において最も成長が速い用途であり、2031年にかけてCAGR 7.77%で成長します。ブランドは、バックグラウンドのキャリアオイルとしてではなく、スキンケア、ヘアケア、リップケアにおける主要な機能性原料としてシアをより意図的に使用しています。これは、プレミアム化粧品チャネルが西アフリカから調達する際にFairWild、フェアトレード、または有機コンプライアンスをますます求めるようになっているため、認証済み未精製グレードを支援しています。工業用途は小規模ですが、より広範な加工活動から生じるステアリンおよびオレインフラクションの販路を引き続き提供しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ガーナは、加工能力、輸出組織、広範な認証基盤を兼ね備えているため、西アフリカシアバター市場において最も強い競争的地位を保持しています。同国はまた、地域で最も発達した協同組合システムの一つを有しており、グローバルバイヤーが構造化された調達プログラムを通じてトレーサブルな供給を確保するのに役立っています。ガーナの政策方向は、政府がより付加価値の高い生産を支援し、工場、物流、倉庫、スキル開発を支援するためにAAKと9,000万 米ドルの合意に署名したことから、現在はより多くの付加価値生産を支持しています。これにより、ガーナはパーソナルケアおよび食品グレード供給の両方において優先される原産地となっています。西アフリカシアバター市場は、プレミアム認証と産業規模拡大の間で最もバランスの取れた原産地としてガーナを引き続き評価する可能性が高いです。

ナイジェリアは地域最大のシアの木の被覆面積と最大級の収穫基盤の一つを有していますが、長年にわたりその地位から限られた加工価値しか獲得できていませんでした(PBS.ORG)。2025年8月に導入された輸出禁止は、ナッツをバターやその他の加工形態に現地でより多く転換させることでそのパターンを変えることを意図していました。このシフトはプロセッサーに機会をもたらしますが、加工能力と農場ゲート需要が同じペースで上昇しない場合、採取者にとって短期的なリスクも生じます。ブルキナファソは、強固な協同組合基盤とプレミアム輸出チャネル向け認証シア供給における長年の役割から、引き続き重要な位置を占めています。

マリとコートジボワールは、両国が地域の入手可能性とバイヤーのルーティング決定に影響を与えるため、西アフリカシアバター市場において重要なスウィング原産地として引き続き重要です。マリの継続的な政策制限と内陸国の貿易構造は、国境を越えた集荷と輸送リンクに依存する輸出業者に複雑さを加えています。コートジボワールは異なる理由で重要であり、カカオバリューチェーンに近接しているため、シアがカカオバター代替用途に使用される際に戦略的な関連性を持っています。トーゴやベナンなどの小規模原産地は、トレーサブルでプレミアムな小ロット供給を必要とするニッチバイヤーにとって引き続き魅力的ですが、シアベルト全体にわたる気候圧力は、地域生産量がどれだけ迅速に増加できるかを引き続き制限するでしょう。

競争環境

西アフリカシアバター市場は、加工・輸出層が中程度に集約されている一方、採取層は協同組合や地域集荷業者を通じて活動する数百万人の農村女性にわたって高度に断片化されています。この構造は、グローバルプロセッサーに優位性をもたらします。なぜなら、彼らは小規模参入者が対抗しにくい方法で、資金調達、認証システム、直接調達関係を組み合わせることができるからです。AAK、Cargill、Bungeは、この事業において規模、バイヤー関係、原産地インフラが純粋な製品品質と同様に重要であるため、西アフリカシアバター市場における中心的な参照点であり続けています。競争格差はチェーンの中間部分で最も顕著であり、職人グループはしばしば大規模な抽出・精製に移行するために必要な資本と設備を欠いています。これにより、協同組合の供給ネットワークに近接しながら組織化された地域加工を構築できるプレーヤーに余地が残されています。

AAKは、Kolo Nafaso調達ネットワーク、FairWild連携認証活動、および2026年に発表された9,000万 米ドルのガーナ投資計画を通じて、西アフリカシアバター市場において最も明確な戦略的ポジションの一つを取っています。Manorama Industriesもまた、ブルキナファソとの新たな加工工場に関する2025年8月の合意を通じて原産地プレゼンスを深めるために動きました。L'Occitaneは、フェアトレード調達とコミュニティ連携のブランドポジショニングを支援するブルキナファソの長期的な協同組合関係を強化することで、異なるが依然として重要な戦略を維持しています。これらの動きは、企業が購入価格だけでなく、原産地供給へのアクセス、トレーサビリティ、信頼性においても競争していることを示しています。

テクノロジーは、収率、一貫性、トレーサビリティが競争力に直接影響するようになっているため、西アフリカシアバター市場においてより重要になっています。リエージュ大学の研究は、伝統的な抽出と改善された機械的または補助的な抽出方法の間に大きな差異があることを示しており、加工技術がバター生産の経済性を意味のある形で変えられることを意味しています。Crodaなどの川下原料会社もまた、シアをより高マージンの化粧品原料ポートフォリオに組み込むことで、コモディティバターを超えた付加価値の移動を支援しています。西アフリカシアバター市場は、したがって、原産地関係、プロセス能力、プレミアム製品ポジショニングを一つの統合モデルで組み合わせる企業を引き続き優遇するはずです。

西アフリカシアバター産業リーダー

AAK AB

Cargill, Incorporated

Fuji Oil Holdings Inc.

BASF SE

Olvea Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:AAKは、2025年10月にプログラムレベルで取得したFairWild認証を、パーソナルケア向けシア由来エモリエントポートフォリオ全体に拡大し、分別および質量バランスのサプライチェーンオプションの両方について、顧客が消費者向けコミュニケーションで検証済みFairWildクレームを適用できるうにしました。

- 2026年2月:AAKはガーナ食料農業省と9,000万 米ドルの覚書に署名し、現地シア加工への投資、Kolo Nafasoプログラムの30万人以上の女性採取者への拡大、中小企業スキル開発のためのイノベーションアカデミーの設立、物流・倉庫インフラの整備を行うことを合意しました。

- 2025年8月:Manorama Industries Limitedは、ブルキナファソ政府と覚書に署名し、完全子会社であるManorama Burkina Industries SAを通じて、より広範なアフリカを起点とした後方統合戦略の一環として、シアナッツおよびマンゴーカーネル加工のための新工場を設立することを合意しました。

西アフリカシアバター市場レポートの範囲

| 生・未精製 |

| 精製 |

| 分別(ステアリン、オレイン) |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 医薬品 |

| 工業用(バイオ潤滑剤、キャンドル等) |

| タイプ別 | 生・未精製 |

| 精製 | |

| 分別(ステアリン、オレイン) | |

| 用途別 | 食品・飲料 |

| 化粧品・パーソナルケア | |

| 医薬品 | |

| 工業用(バイオ潤滑剤、キャンドル等) |

レポートで回答される主要な質問

2026年および2031年における西アフリカシアバター市場の規模はどのくらいですか?

西アフリカシアバター市場は2026年に13.1 ビリオン 米ドルであり、CAGR 6.57%で2031年までに37.8 ビリオン 米ドルに達すると予測されています。

どのタイプが収益をリードし、どのタイプが最も速く成長していますか?

生・未精製が2025年の価値の58.42%でリードしており、未精製はまた2031年にかけてCAGR 8.21%で最も速く成長しているタイプです。

なぜ食品・飲料はシアバターサプライヤーにとって重要ですか?

食品・飲料は2025年の価値の45.38%を占めており、これは精製および分別シアが製菓においてより多く使用されているためであり、特にカカオ価格の圧力が代替への関心を高めた後に顕著です。

地域のサプライチェーンおいて最も重要な国はどこですか?

ガーナは最も強力な加工・認証ハブであり続け、ナイジェリアは最大の資源基盤と国内加工の強化推進を有し、ブルキナファソはプレミアム協同組合ベースの供給において引き続き重要です。

最終更新日: