米国チーズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.35 十億米ドル |

| 市場規模 (2026) | 31.27 十億米ドル |

| 市場規模 (2031) | 36.58 十億米ドル |

| 成長率 (2026 - 2031) | 4.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国チーズ市場分析

米国チーズ市場規模は2025年に282億5,000万米ドルと評価され、2026年の312億7,000万米ドルから2031年には365億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.28%です。国内供給は米国チーズ市場の中核的な支柱であり続けており、米国農務省(USDA)のデータによると、2025年には502工場で148億ポンドのチーズが生産され、メーカーは小売とフードサービスの需要を同時に満たす余地が生まれています。需要環境も引き続き幅広く、2024年の一人当たりチーズ消費量は39.2ポンド(17.8kg)に達し、2026年に発表された乳製品ガイダンスは全脂肪乳製品の選択肢を含む定期的なチーズ摂取を引き続き支持しています[1]出典:米国農務省全国農業統計局、「乳製品2025年サマリー」、USDA、esmis.nal.usda.gov。米国チーズ市場はまた、オンライン食料品購買習慣の強化、デリカウンターへの幅広い関与、スペシャルティフォーマットにおける継続的なプレミアム需要からも恩恵を受けており、これらが合わさって家庭全体の購買機会を拡大しています。米国チーズ市場における競争行動は、単純な数量成長だけでなく、フォーマットイノベーション、コールドチェーン投資、プレミアムスナッキングおよびヒスパニック系チーズバリエーションへの的を絞った拡大によってますます形成されています。同時に、GLP-1に関連した食事の変化や植物性代替品が従来の需要パターンに圧力を加えており、米国チーズ市場成長の次の段階は、規模、タンパク質ポジショニング、利便性のバランスを取ることができる生産者に利に働くことを意味しています。

主要レポートのポイント

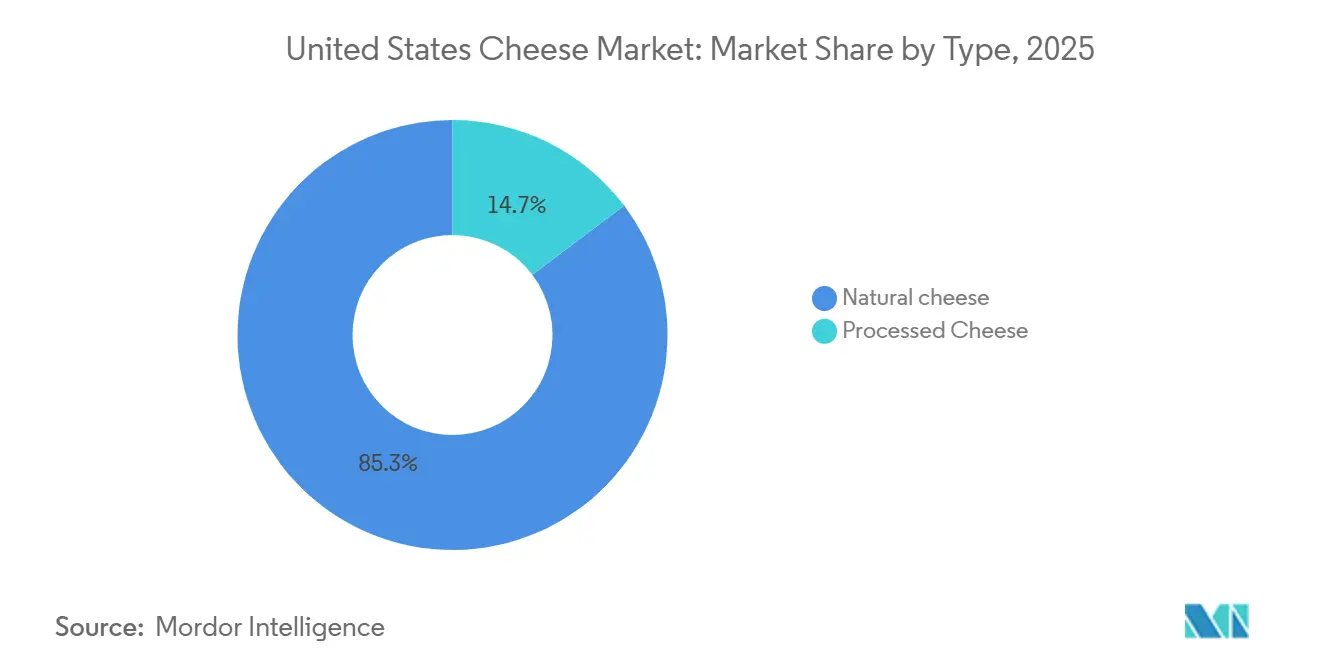

- タイプ別では、ナチュラルチーズが2025年の米国チーズ市場シェアの85.28%を占め、プロセスチーズは2031年にかけて6.25%のCAGRで成長すると予測されています。

- 乳源別では、牛乳が2025年の米国チーズ市場規模の45.73%を占め、ヤギ乳は2031年にかけて6.68%のCAGRで拡大すると予測されています。

- フォーマット別では、ブロックおよびホイールが2025年の米国チーズ市場規模の46.82%を占め、シュレッドおよびグレーテッドチーズは2031年にかけて5.85%のCAGRで拡大すると予測されています。

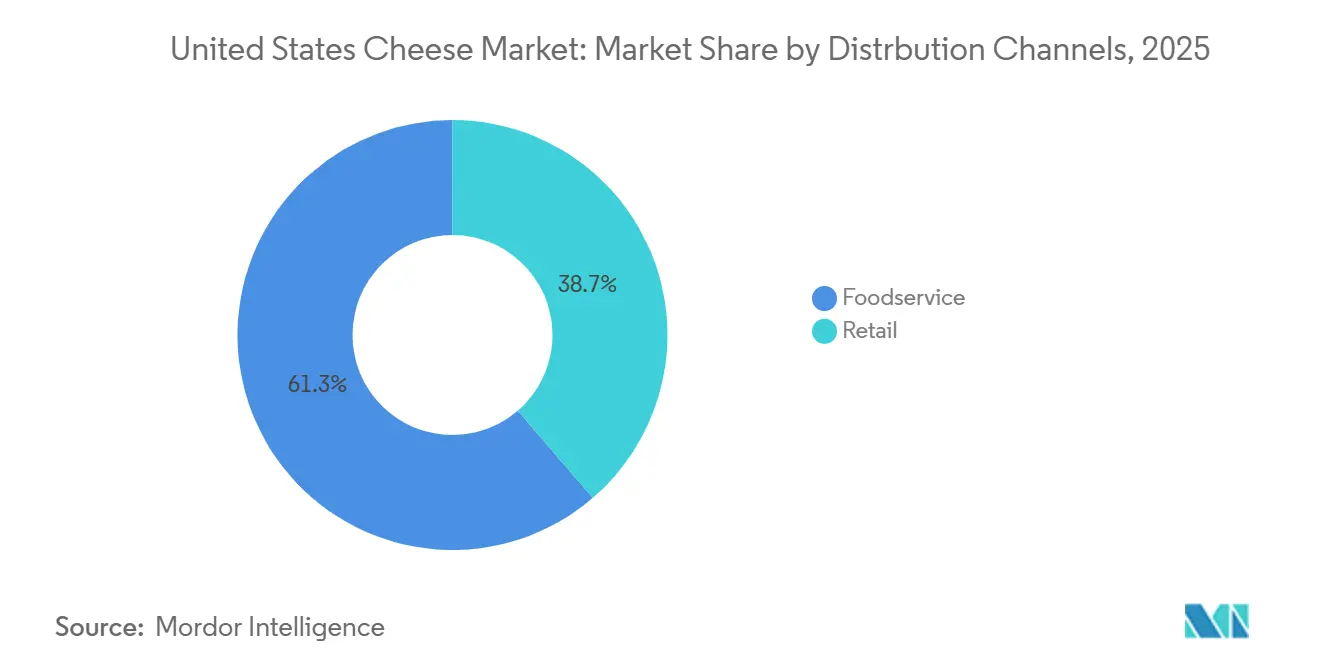

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に38.68%のシェアを獲得し、オンライン小売は2031年にかけて6.42%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国チーズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペシャルティおよびアルチザンチーズの人気の高まり | +1.2% | 全国的、特に北東部、西海岸、都市部に集中 | 中期(2〜4年) |

| 家庭料理とグルメミール準備の成長 | +0.6% | 全国的、郊外および中西部市場で最も強い牽引力 | 短期(2年以内) |

| ピザおよびファストフード産業からの需要の増大 | +1.0% | 全国的、南東部でのチェーン展開が最も速く、中西部の酪農回廊との強い調達リンク | 中期(2〜4年) |

| 新しいチーズフォーマットにおける製品イノベーション | +0.9% | 全国的、オンライン小売とスペシャルティチャネルがリーチを拡大 | 中期(2〜4年) |

| 長い賞味期限と便利な個食フォーマット | +0.4% | 全国的、南部および中西部のコンビニエンス小売基盤での特に強い普及 | 短期(2年以内) |

| ナチュラルおよびラクトースフリーチーズの消費増加 | +0.7% | 全国的、東海岸および西海岸の健康志向消費者の間で最も強い普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペシャルティおよびアルチザンチーズの人気の高まり

スペシャルティおよびアルチザンバリエーションは、カテゴリー全体の数量が同じペースで動かない場合でも、米国チーズ市場の収益構成を変えています。デリチーズは2026年4月末の52週間で91億米ドルを生み出し、家庭の購買浸透率は79.8%に達しており、スペシャルティチーズの購買がニッチではなくすでに幅広いことを示しています[2]出典:国際乳製品デリベーカリー協会、「トレンド2026 ブリーからブリオッシュまで」、IDDBA、iddba.org。その規模は、小売業者がプレミアムチーズの棚スペースとデリカウンターの存在を守る強い理由を与えています。需要パターンはまた、消費者が日常の食事、スナック、エンターテインメントでスペシャルティチーズをより頻繁に使用していることを示唆しており、米国チーズ市場全体でより良い価格構成を支持しています。小規模クリーマリーへのマージン圧力は依然として存在するため、大規模な協同組合やプロセッサーは買収やブランドパートナーシップを通じて差別化された製品を追加するより明確な道筋を持っています。

ピザおよびファストフード産業からの需要の増大

フードサービスは、ピザチェーンやクイックサービスオペレーターが大量のモッツァレラおよびプロセスブレンドを繰り返し購入するため、米国チーズ市場にとって最も信頼できる需要基盤の一つであり続けています。米国には2025年に75,736軒のピッツェリアがあり、イタリアンタイプのチーズ生産量は63億ポンドに達し、モッツァレラだけで50億ポンド、つまりイタリアンタイプ生産量の79.1%を占めました。パルメザンの生産量も2025年に17.9%増加しており、レストランでの使用がピザを超えてパスタ、前菜、ドレッシングにまで広がっていることを示しています。これらの調達パターンは、米国チーズ市場に家庭の感情の短期的な変化にさらされにくい安定した数量の下限を与えています。同じトレンドはまた、全国チェーンネットワーク全体で製品仕様、一貫性、物流要件を満たすことができる大規模プロセッサーにも有利に働いています。

新しいチーズフォーマットにおける製品イノベーション

フォーマットイノベーションは、新しいコアバリエーションを必要とせずにチーズが消費される場所と方法を拡大するため、米国チーズ市場において最も明確な競争ツールの一つになっています。Sargentoは2026年1月にホット&スパイシースライスチーズとバランスドブレイクスチーズ+クランチミックスを発売し、生産者が同じサイクルでフレーバー主導とタンパク質主導の需要の両方をターゲットにしている方法を示しています。中西部乳業の調査もまた、特に食事の機会がスナックや小さな食事機会に分散し続ける中で、便利でフレーバー豊かなオプションへの需要の強まりを指摘しました。このシフトは、単純なフレーバー追加から離れ、パッケージング、携帯性、すぐに使えるフォーマットへと競争を移行させています。オンライン食料品の利用が増えるにつれ、これらの新しいフォーマットは消費者により速くリーチし、従来の乳製品売り場の配置を超えた視認性を獲得できます。

ナチュラルおよびラクトースフリーチーズの消費増加

ナチュラルチーズは、消費者がよりシンプルな原材料リストとより馴染みのある乳製品フォーマットを好み続けているため、米国チーズ市場の中核的な需要基盤であり続けています。2025年〜2030年の米国人のための食事ガイドラインは、全脂肪オプションを含む乳製品サービングの役割を再確認し、日常の食事におけるナチュラルチーズの位置づけを支持しています。小売需要も堅調を維持しており、最新の比較可能な追跡期間において、ナチュラルチーズの売上はプロセスチーズを上回っています。ラクトースフリーチーズもまた、乳製品タンパク質を求める消費者がチーズから完全に離れることなく消化上の懸念を軽減するオプションを探しているため、注目を集めています。米国チーズ産業のこの部分で、成分の同一性と組成の基準が依然として重要であり、ナチュラルチーズとアナログまたは高度に再調合された製品との差別化を維持しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性チーズ代替品からの競争の激化 | -0.9% | 全国的、西海岸の都市市場とナチュラル食料品チャネルで最も高い浸透率 | 中期(2〜4年) |

| 乳糖不耐症と牛乳アレルギー | -0.4% | 全国的、東南アジア系およびヒスパニック系人口コミュニティへの不均衡な影響 | 短期(2年以内) |

| 減量および低カロリー食トレンドの新たな影響 | -0.7% | 全国的、GLP-1処方率が高い都市市場で最も強い影響 | 長期(4年以上) |

| 牛乳価格の変動性 | -0.5% | 中西部および西部、協同組合員が最も高い投入コストエクスポージャーを抱える地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性チーズ代替品からの競争の激化

植物性チーズ代替品は金額ベースでは依然として小規模ですが、プレミアム小売およびナチュラル食料品チャネルにおいて米国チーズ市場に対して意味のある競争上の課題を生み出しています。最新の完全な追跡年において、植物性チーズのドル売上は10%減少し、ユニット売上は8%減少しましたが、家庭浸透率は依然として4%であり、ドルシェアはチーズカテゴリー全体の約1%に留まっています。そのレベルは今日の米国チーズ市場全体を脅かすものではありませんが、スライスおよびシュレッドフォーマットにおける棚スペース圧力を高い水準に維持するには十分な規模です。コモディティ志向のプロセッサーは最大のエクスポージャーに直面しています。なぜなら、それらは植物性製品が最も進歩したフォーマットだからです。長期的なリスクは、完全な代替よりも、発見とトライアルが迅速に起こるチャネルで若い利便性重視の買い物客を失うことに関するものです。

減量および低カロリー食トレンドの新たな影響

GLP-1関連の食事変化は、カロリー摂取と製品選択の両方に影響を与えるため、米国チーズ市場にとってより複雑な需要像を生み出しています。ミシガン州立大学は、GLP-1ユーザーからの購買が減少している乳製品カテゴリーの中にチーズを特定しましたが、同じユーザーは乳製品を完全にやめるのではなく、より高タンパク質の乳製品フォーマットにシフトすることが多いです。CDCのデータによると、診断された糖尿病を持つ米国成人の26.5%が2024年にGLP-1注射剤を使用しており、50歳から64歳の成人では33.3%に達しており、この年齢層は歴史的に強いチーズ消費コホートであったため重要です[3]出典:疾病管理予防センター、「製品データブリーフ第537号」、CDC、cdc.gov。これは、タンパク質価値や部分管理を中心に明確にポジショニングされていないカロリー密度の高いチーズフォーマットに対する逆風を生み出しています。また、米国チーズ市場の生産者が高齢者および健康管理された消費者グループ内の需要を維持するために、栄養、満腹感、サービングサイズに関するより精密なメッセージングを必要とすることも意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ナチュラルチーズのプレミアム牽引力がカテゴリーマージンを再形成

ナチュラルチーズは2025年の米国チーズ市場シェアの85.28%を占め、カテゴリーがよりシンプルで馴染みのある乳製品への需要といかに強く一致しているかを示しています。モッツァレラはナチュラルチーズ内で最大の生産バリエーションであり続け、2025年の生産量は50億ポンドで、これによりイタリアンスタイルが小売とフードサービスの両方にわたって米国チーズ市場の中心に位置し続けました。パルメザンの生産量は2025年に17.9%増加し、ピザだけを超えたより広いメニュー使用と強い家庭料理需要を示しています。ナチュラルチーズはまた、より強いプレミアムポジショニングから恩恵を受けており、主流のスーパーマーケットの棚でプライベートラベルがシェアを獲得する中でも、ブランドおよびスペシャルティプレイヤーが価格を守るのに役立っています。

フェタ、リコッタ、クリームチーズ、その他の日常的なナチュラルバリエーションは、料理、スナッキング、デリ使用を同時に提供するため、カテゴリーベースを拡大し続けています。米国チーズ産業はまた、消費者がよりプロセスされたフォーマットよりも産地、食感、知覚される新鮮さでのトレードアップに積極的であるため、ナチュラルチーズにおける高い価値集中を見ています。プロセスチーズは依然として重要であり、2031年にかけて6.25%のCAGRで成長すると予測されており、ユーザー提供のドラフトで最も成長の速いタイプセグメントとなっています。その成長は、特に2026年1月のSargentoの発売活動に示されるように、自然な原材料の期待に近づきながらメルト性能を維持する製品など、再調合によって支持されています。

乳源別:スペシャルティチャネルの拡大に伴うヤギ乳の台頭

牛乳は2025年の米国チーズ市場規模の45.73%を占め、大規模なチェダー、モッツァレラ、アメリカンチーズ生産の基盤であり続けています。そのリーダーシップは、ウィスコンシン州とカリフォルニア州の加工基盤に依存しており、国内最高の生産量を引き続き支えています。水牛乳はイタリアンスタイルのスペシャルティにおいて意味のあるニッチを占めており、カリフォルニア州の加工ネットワークがモッツァレラ・ディ・ブファラスタイルのアプリケーションおよび関連するプレミアム製品の国内供給を支援しています。このセグメントの構造は依然として牛乳に有利です。なぜなら、米国チーズ市場は規模、一貫した牛乳の入手可能性、確立された調達システムに依存しているからです。

ヤギ乳は2031年にかけて6.68%のCAGRで成長すると予測されており、ユーザー提供のドラフトで最も成長の速い乳源となっています。成長は、小規模なプレミアム製品により広い視聴者を与えるスペシャルティ食料品店、ファームトゥテーブルメニュー、直接消費者向けチャネルに結びついています。Land O'Lakesポートフォリオの一部であるVermont Creameryは、ブランドヤギチーズが真正性と地域アイデンティティを通じてどのようにスケールできるかを示す関連例として依然として重要です。米国チーズ産業では、ヤギ乳は需要に対して供給が制約されたままである可能性が高く、プレミアム価格を支持しますが、このセグメントがより広い大衆市場流通にどれだけ速く移行できるかも制限します。

フォーマット別:フードサービスにおけるシュレッドおよびグレーテッドチーズの業務的牽引力

ブロックおよびホイールは2025年の米国チーズ市場規模の46.82%を占め、レストラン、メーカー、家庭料理の主要な上流フォーマットとしての役割を反映しています。このフォーマットが支配的であり続けるのは、米国チーズ市場で販売されるチーズの多くが後でスライス、シュレッド、溶融、またはさらに下流でポーション分けされるためです。ブロックはまた、フードサービスと小売アプリケーション全体で買い手に柔軟性を与えるため、調達効率のデフォルトフォーマットであり続けています。その位置は、均一性が直接の棚プレゼンテーションよりも重要なモッツァレラ、チェダー、食品製造サプライチェーンで特に強いです。

シュレッドおよびグレーテッドチーズは2031年にかけて5.85%のCAGRで成長すると予測されており、レストランと家庭の両方の準備ステップを省くため、最も成長の速いフォーマットとなっています。ザとフラットブレッドの使用は依然として主要な需要エンジンであり、シュレッドモッツァレラをこのセグメントの成長パターンの中心に置き続けています。スライスは利便性主導の小売において重要な位置を維持し、スプレッド、キューブ、スティックはタンパク質スナッキングとデリアプリケーションから恩恵を受けています。米国チーズ市場のより広いフォーマット方向は、より多くの事前ポーション分け、すぐに使える、個食製品を指しており、販売されるポンドあたりのより高い価値獲得を支持しています。

流通チャネル別:小売チャネルと勢いの獲得

小売は2025年の米国チーズ市場シェアの38.68%を占め、カテゴリーで最大の流通チャネルとなっています。そのリードは、チーズを日常的な家庭購買に結びつけるスーパーマーケット、ハイパーマーケット、コンビニエンスストア、スペシャルティ小売業者、オンライン食料品プラットフォームの規模を反映しています。デリカウンターは小売内で特に重要であり続け、2026年4月末の52週間でチーズ売上91億米ドルを生み出し、家庭の購買浸透率は79.8%で、店内での発見がプレミアムおよび日常チーズ需要をいかに強く支持しているかを示しています(IDDBA)。小売はまた、プライベートラベルの拡大、より広い棚バリエーション、複数の価格帯にわたるナチュラル、スナックサイズ、スペシャルティチーズのより良い配置からも恩恵を受けています。デジタル食料品の台頭はさらなる支援層を加えており、米国の小売電子商取引売上は2026年第1四半期に3,267億米ドルに達し、2025年第1四半期から9.8%増加し、小売業者が物理的な店舗の商圏を超えてコールドチェーンアクセスと繰り返し購買を拡大するのに役立っています。

フードサービスは2031年にかけて6.42%のCAGRで成長すると予測されており、米国チーズ市場で最も成長の速い流通チャネルとなっています。この成長は、大量のモッツァレラ、プロセスブレンド、パルメザン、その他の料理志向のチーズタイプに依存するピザチェーン、クイックサービスレストラン、カジュアルダイニングフォーマットの着実な拡大に結びついています。このチャネルでの調達もより直接的になっており、大規模な流通業者とレストランオペレーターは、規模に応じた一貫した品質、仕様管理、信頼できる供給を提供できるプロセッサー関係を好んでいます。そのパターンは、生産の深さと物流ネットワークがすでにフードサービス需要と密接に一致している中西部と西部の大規模メーカーを支持しています。レストランメニューがピザ、サンドイッチ、朝食アイテム、前菜、ヒスパニック系料理にわたって拡大し続けるにつれ、フードサービスは米国チーズ市場における数量成長の最も拡大志向のルートであり続ける可能性が高いです。

地理的分析

USDA生産デタの中西部に対応する中央地域は、2025年に75億ポンド(全国生産量の50.7%に相当)で米国チーズ市場の主要生産基盤であり続けました。ウィスコンシン州だけで2025年に36億ポンド(米国全体の24.6%)を生産し、米国チーズ市場の明確な生産アンカーとしての地位を維持しました。ミネソタ州は8億4,190万ポンドを追加し、アイオワ州は3億8,560万ポンドを貢献し、より広い中西部回廊全体でいかに深く生産が集中しているかを示しています。2026年3月のデータはまた、中央地域の生産が前年比6.5%増加し、国内で最も強い地域成長率を示しました。この集中は、コスト効率の高い供給、契約製造、大規模な全国フードサービス調達において地域に持続的な役割を与えています。

西部地域は2025年に56億ポンド(全国生産量の約38%)を貢献し、カリフォルニア州が25億ポンド、アイダホ州が10億ポンドでリードしました。カリフォルニア州はイタリアンタイプのチーズで特に重要であり、2025年のモッツァレラ生産量は16億ポンドに達し、いくつかの下流市場にわたるピザチェーン需要を支援しています。南部は人口規模、クイックサービスレストランのフットプリント、ヒスパニック系チーズバリエーションへの需要の増大により、米国チーズ市場で最大の消費地域であり続けています。Belグループの2026年3月のサウスダコタ州での起工式もまた、大規模な消費者市場向けのポーション管理された乳製品スナックをスケールするために中央から南部のサプライコリドーがどのように使用されているかを強化しています。総合すると、西部と南部の組み合わせは、米国チーズ市場全体で数量需要と加工物流を緊密に結びつけています。

大西洋地域は2025年に17億ポンド(全国生産量の11.3%に相当)を生産し、数量ベースで最小の生産基盤となりました。ニューヨーク州は8億9,260万ポンドを生産し、ペンシルベニア州は4億6,370万ポンドを追加し、バーモント州はブランドプレミアム製品を通じてヤギチーズとスペシャルティエイジドカテゴリーで影響力を維持しました。大西洋地域の生産は2026年3月に2025年3月から4.7%増加し、プレミアムおよびアルチザン志向の供給が北東部でまだ拡大していることを示しています。北東部はまた、輸入品およびスペシャルティ流通において強い地位を保持しており、米国チーズ市場内のプレミアム価格とオンラインスペシャルティ需要を形成し続けています。

競争環境

米国チーズ市場は依然として集中しており、限られた大規模協同組合とプロセッサーのグループが生産規模、チャネルアクセス、全国ブランドプレゼンスを形成しています。Dairy Farmers of America、Kraft Heinz、Saputo、Leprino Foods、その他の大規模メーカーは、幅広い製品ポートフォリオと確立された加工フットプリントを通じて競争構造を支えています。Leprino Foodsは、米国チーズ市場がピザ関連需要と大量フードサービスサプライチェーンに大きく依存しているため、モッツァレラで際立ち続けています。この構造は、大企業に契約履行、コールドチェーン物流、全国アカウント全体での製品一貫性において明確な優位性を与えています。同時に、ブランドはプレミアムスナッキング、ナチュラル原材料、スペシャルティフォーマットにおいてより鋭いポショニングも必要とするため、カテゴリー成長はもはや規模だけで勝ち取られていません。

戦略的投資活動は、主要プレイヤーがそのシフトにどのように適応しているかを示しています。Belグループは2026年3月にサウスダコタ州でのBabybel拡張に2億米ドルを投じて起工式を行い、年間生産量を倍増させ、ポーション管理されたチーズスナックへの注力を深めました。Sargentoは2026年1月に新しいスライスチーズとスナックミックスでイノベーションアジェンダを拡大し、2026年3月のイノベーションに対する認定は製品アーキテクチャが米国チーズ市場における競争ツールになっていることを強化しました。Saputoの2026年2月のアルゼンチン乳製品部門の80%株式売却合意もまた、将来の北米優先事項を支援できるポートフォリオ再形成を示しています。これらの動きは、米国チーズ市場がすべての製品ラインにわたる広範な拡大よりも、ターゲットを絞った資本配分によってますます定義されていることを示しています。

プライベートラベルもナチュラルチーズで存在感を増しており、フレーバー、産地、利便性に関する強いストーリーを提供しないブランドプレイヤーへの圧力を高めています。これにより、大規模生産が依然として総数量を支配する市場においても、スペシャルティおよびアルチザンポジショニングがより重要になっています。信頼できる牛乳調達と差別化されたエンド製品を組み合わせることができる協同組合およびブランド企業は、マージンを守るためにより有利な立場にあります。全体として、米国チーズ市場は集中していますが、特にフォーマット、スナッキング、地域アイデンティティが重要なプレミアムエッジでのニッチ成長にはまだ開かれています。

米国チーズ産業のリーダー

The Kraft Heinz Company

Dairy Farmers of America

Saputo Inc.

Land O'Lakes, Inc.

Lactalis USA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Lactalis Heritage DairyのブランドであるKraft Natural Cheeseは、消化に優しい乳製品への需要の高まりに応えて、新しいラクトースフリーチーズラインの発売により製品ポートフォリオを拡大しました。このラインには、ラクトースフリーマイルドチェダーシュレッドチーズ、ラクトースフリーモッツァレラシュレッドチーズ、ラクトースフリーモッツァレラストリングチーズが含まれます。

- 2025年11月:Sargentoは、5つの天然原材料のみを使用して従来のアメリカンチーズの味、食感、溶け具合を再現するために10年以上の研究開発を経て開発された画期的な製品、ナチュラルアメリカンチーズを発売しました。

- 2025年3月:Sargentoは、100%ナチュラルチーズのみを5つの原材料で作った初のスライスアメリカンチーズであるSargento ナチュラルアメリカンチーズを含む3つの主要な製品イノベーションを発表しました。

米国チーズ市場レポートの範囲

| ナチュラルチーズ | モッツァレラ |

| フェタ | |

| リコッタ | |

| カッテージ | |

| クリーム | |

| パルメザン | |

| その他 | |

| プロセスチーズ |

| 牛 |

| 水牛 |

| その他 |

| ブロック・ホイール |

| スライス |

| シュレッドおよびグレーテッド |

| スプレッド |

| キューブおよびスティック |

| その他 |

| フードサービス(ホレカ) | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティ小売業者 | |

| オンライン小売 | |

| その他 |

| タイプ別 | ナチュラルチーズ | モッツァレラ |

| フェタ | ||

| リコッタ | ||

| カッテージ | ||

| クリーム | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| 乳源別 | 牛 | |

| 水牛 | ||

| その他 | ||

| フォーマット別 | ブロック・ホイール | |

| スライス | ||

| シュレッドおよびグレーテッド | ||

| スプレッド | ||

| キューブおよびスティック | ||

| その他 | ||

| 流通チャネル別 | フードサービス(ホレカ) | |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャルティ小売業者 | ||

| オンライン小売 | ||

| その他 | ||

レポートで回答される主要な質問

米国チーズ市場の現在の規模はどのくらいですか?

米国チーズ市場は2026年に312億7,000万米ドルであり、4.28%のCAGRで2031年までに365億8,000万米ドルに達すると予測されています。

米国でどのチーズタイプが需要をリードしていますか?

ナチュラルチーズがカテゴリーをリードしており、2025年に85.28%のシェアを保持し、よりシンプルな原材料への強い需要と小売およびフードサービス全体での幅広い使用に支えられています。

フードサービスが米国のチーズ生産者にとってなぜ重要なのですか?

ピザおよびクイックサービスレストランは安定した数量需要を提供しており、2025年のモッツァレラ生産量は50億ポンドに達し、ピッツェリア数は非常に高い水準を維持しています。

米国おける将来のチーズ需要に影響を与える主なリスクは何ですか?

主なリスクは、GLP-1関連の食事変化、スライスおよびシュレッドフォーマットにおける植物性代替品、および牛乳価格変動に結びついた投入コスト圧力です。

最終更新日: