アーモンドバター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

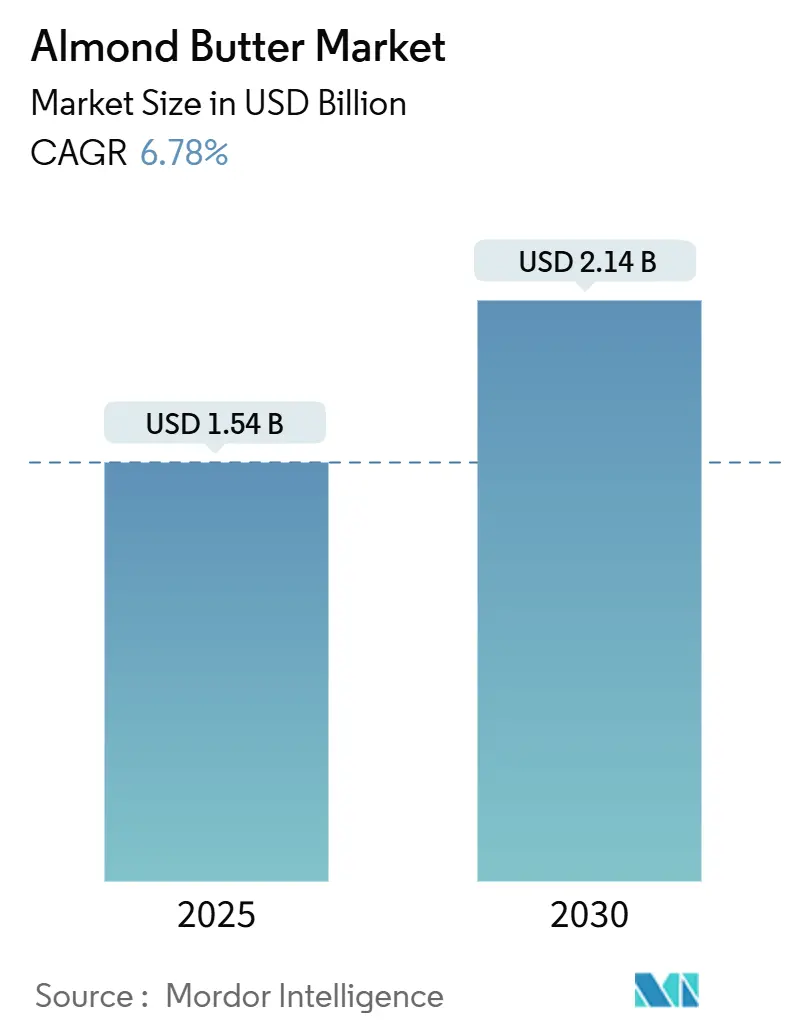

| 市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2030) | 2.14 十億米ドル |

| 成長率 (2025 - 2030) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーモンドバター市場分析

アーモンドバター市場規模は2025年に15億4,000万USDと推定され、2030年までに21億4,000万USDに達すると予測されており、CAGRは6.78%で推移しています。植物性タンパク質に対する消費者の関心の高まり、ピーナッツアレルギーへの懸念の増大、およびEコマース食料品チャネルの広範な普及が、カリフォルニア州の干ばつに関連する生産課題による生アーモンドの供給逼迫の中でも数量成長を支えています。また、北米は支配的なアーモンド農業基盤と成熟した小売流通を組み合わせることで需要のリーダーシップを維持しており、アジア太平洋地域では急速に都市化する中間層が最も速い増分的な成長を牽引しています。さらに、製品開発はフレーバーおよびオーガニックバリアントに傾いており、ブランドは利便性と持続可能性のバランスを取るためにフレキシブルパウチへの移行を進めています。競争の激しさは中程度の分散状態を維持しており、クリーンラベルとダイレクト・トゥ・コンシューマー(DTC)フルフィルメントを重視する小規模参入者が、従来のスプレッドが占めていた棚スペースを侵食することを可能にしています。

主要レポートのポイント

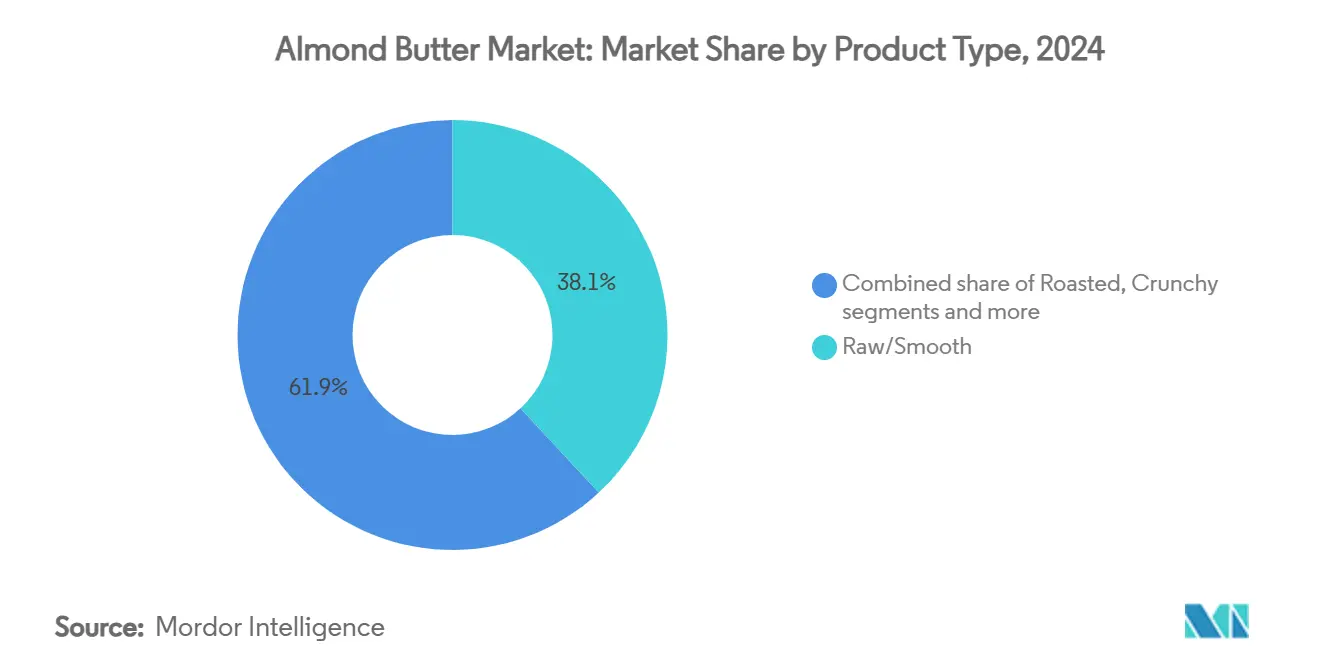

- 製品タイプ別では、生/スムースセグメントが2024年に38.09%の収益シェアでリードし、フレーバーバリアントは2030年までに8.23%のCAGRで拡大すると予測されています。

- 性質別では、コンベンショナル製品が2024年にカテゴリー収益の71.53%を占め、オーガニック代替品は2030年まで8.90%のCAGRで成長すると予測されています。

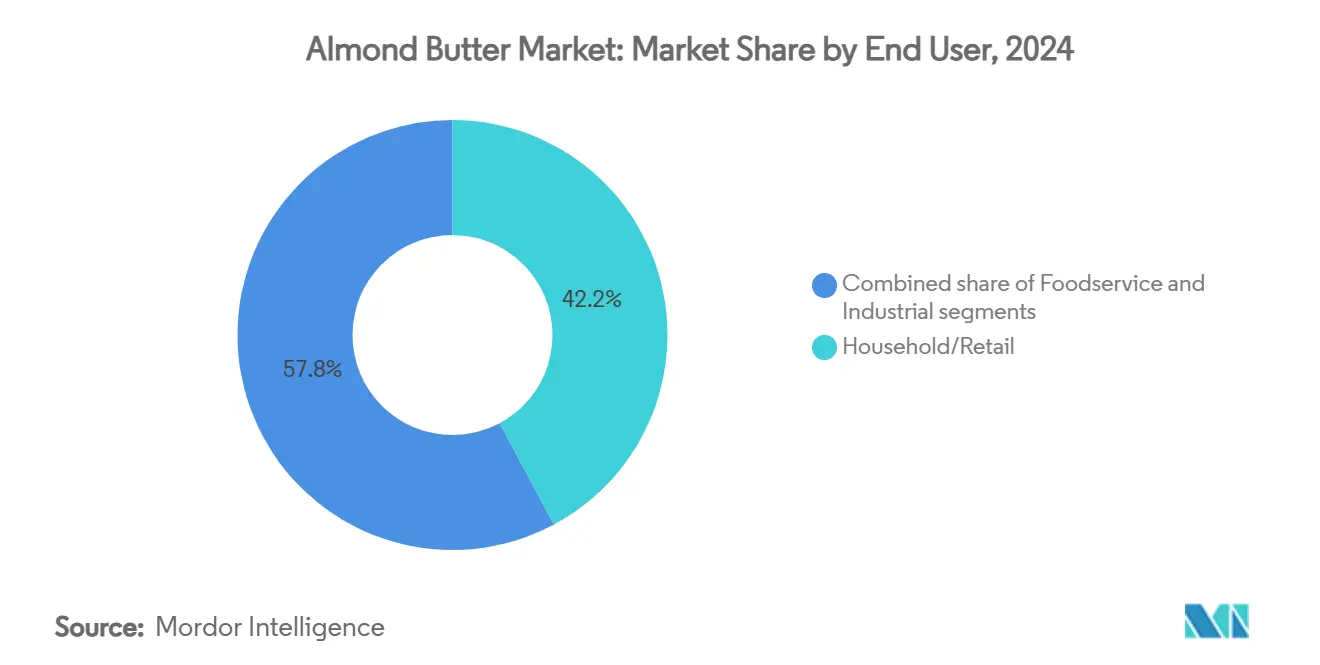

- エンドユーザー別では、家庭用/小売が2024年に市場シェアの42.18%を占め、フードサービス用途は2030年まで7.14%のCAGRが見込まれています。

- 包装別では、従来のジャーおよびタブが2024年の売上の54.62%を占め、スクイーズパックおよびパウチは2030年まで7.89%のCAGRで上昇すると予測されています。

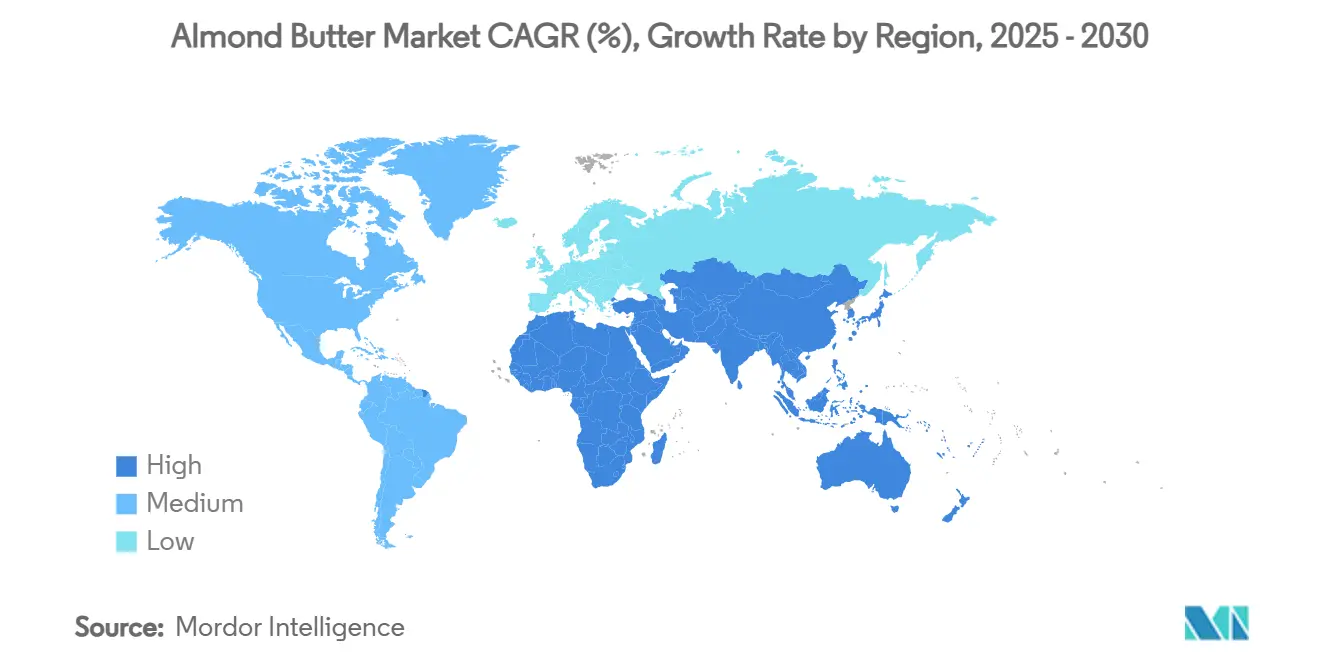

- 地域別では、北米が2024年の数量の37.51%を占め、アジア太平洋地域は2030年まで9.01%のCAGRで加速すると予測されています。

世界のアーモンドバター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性食事の人気の急増 | +1.8% | 世界全体、北米と欧州で最も強い影響 | 中期(2〜4年) |

| ピーナッツアレルギーおよび乳糖不耐症の有病率の上昇 | +1.2% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| Eコマース食料品およびDTCナッツバターブランドの拡大 | +1.5% | 世界全体、北米とアジア太平洋の都市部が主導 | 短期(2年以内) |

| クリーンラベルおよびオーガニック製品のポジショニング | +1.1% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| フレーバーとフォーマットにおける製品革新 | +0.9% | 世界全体、北米での早期採用 | 短期(2年以内) |

| アーモンドバター需要を高める健康意識の向上 | +1.3% | 世界全体、先進国市場で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食事の人気の急増

世界のアーモンドバター市場は、植物性食事を採用する消費者の増加により大きな変革を遂げており、アーモンドバターはフードサービスおよび小売セグメントで著しい成長を記録しています。植物性食品市場の拡大は、非動物性製品の代替品に対する消費者需要の高まりを示しています。アーモンドバターの機能性は、ベーカリー製品、菓子類、特殊飲料の主要原料として機能します。フードサービス業界では、企業はアーモンドバターを活用して、多様な消費者ニーズに対応するビーガン、アレルゲンフリー、クリーンラベルのメニューアイテムを開発しています。例えば、2023年1月のヴィーガナリーイニシアチブは、世界中で707,000人の参加者が植物性食事を選択し、植物性製品に対する市場の受容度の高まりを示すことで、この市場の変化を検証しました [1]出典:Veganuary、「ヴィーガナリー2023年公式参加者調査」、veganuary.com。小売業における植物性スプレッドの導入とフードサービス施設でのアーモンドバターの活用は、栄養価が高く持続可能な代替品としての市場ポジションを強化しています。これらの市場要因は、健康意識の高まりと製品開発と相まって、消費者チャネルおよび機関チャネルにわたる世界のアーモンドバター市場の拡大を引き続き牽引しています。

ピーナッツアレルギーおよび乳糖不耐症の有病率の上昇

ピーナッツアレルギーおよび乳糖不耐症の症例の増加により、アーモンドバターの市場需要が高まっています。乳製品、大豆、グルテンフリーの処方との製品の適合性は、アレルゲンおよび食事要件を満たすために製品を適応させるメーカーにとって価値があります。アーモンドバターの加工はアレルゲン安定性を維持し、ピーナッツベースの製品と比較して木の実感受性を持つ個人にとってより安全な選択肢となっています。オーストラレーシア臨床免疫アレルギー学会(ASCIA)の2023年のデータによると、子供の約3%がピーナッツアレルギーを持ち、わずかな暴露でも重大なリスクをもたらします [2]出典:オーストラレーシア臨床免疫アレルギー学会(ASCIA)、「ピーナッツアレルギー - 基本情報」、allergy.org.au。さらに、アメリカ臨床栄養学誌に掲載された研究によると、定期的なアーモンドの摂取は結腸内の酪酸レベルを高め、消化器の健康をサポートすることが示されており、これは健康意識の高い消費者や子供のための特別な栄養を求める親にとって重要な考慮事項です。アーモンドバターのタンパク質含有量と栄養組成は、ピーナッツアレルギーなど複数の食物アレルギーを持つ子供にとって効果的な代替品となっています。健康上の利点とアレルゲン安全性というこれらの複合的な要因が、フードサービス事業者と消費者が味と汎用性を維持しながらアレルゲンフリーで栄養価の高い代替品を求めるにつれて、アーモンドバターの市場成長を牽引しています。

Eコマース食料品およびDTCナッツバターブランドの拡大

Eコマースプラットフォームとダイレクト・トゥ・コンシューマー(DTC)流通チャネルは、家庭用/小売およびフードサービスセグメントにわたるアーモンドバターの販売を変革しています。デジタルプラットフォームは市場参入障壁を低下させ、Wild Friends FoodsやPip & Nutなどの小規模ブランドが、オンラインストアやサブスクリプションサービスを通じてオーガニックバリアントやユニークなフレーバーを含む特化した製品を提供できるようにしています。例えば、Pip & Nutはクラシックスムース、クランチーアーモンド、ココナッツフレーバーアーモンドバターなど複数のバリエーションでアーモンドバターを製造しています。製品にはパームオイルや添加糖が含まれておらず、タンパク質とビタミンEの供給源となっています。すべてのバリエーションは植物性です。さらに、アジア太平洋地域では、デジタルプラットフォームにより消費者が輸入品や特殊なアーモンドバター製品にアクセスできるようになり、従来の小売チャネルを超えて市場リーチが拡大しています。Eコマースプラットフォームは消費者に多様な製品オプションを提供し、DTCモデルはブランドが顧客関係を構築し消費者の好みのデータを収集することを可能にします。さらに、フードサービス事業者はオンラインでの一括購入プロセスの簡素化から恩恵を受け、メニュー開発とキッチン運営をサポートしています。DTCブランドはプレミアム製品とサブスクリプションプログラムを通じて市場ポジションを確立し、世界のアーモンドバター市場における市場成長と製品プレミアム化に貢献しています。

フレーバーとフォーマットにおける製品革新

製品メーカーはフレーバーアーモンドバターバリアントで著しい成長を経験しており、8.23%のCAGRを達成し、従来の製品を上回っています。消費者は従来のスプレッドに代わる栄養価の高い代替品をますます求めており、メーカーは製品ポートフォリオを拡大するよう促されています。American Dream Nut Butterなどの企業は、クッキー&クリーム、コンフェッティケーキポップ、チョコレートブラウニー、ミントチョコレートアンドドリーム、シナモントーストなど多様なフレーバーを導入することでこの需要に応えています。カリフォルニアアーモンド委員会によると、2023年にアーモンドは14,000の新食品に使用され、製品開発における重要性が示されました [3]出典:カリフォルニアアーモンド委員会、「2024年アーモンド産業の現状:成長に向けた好ポジション」、almonds.com。アーモンドバター市場では、メーカーはスパイスや果物を取り入れた多様なフレーバーの組み合わせを導入し、一人前パケットなどの新しい包装ソリューションを開発しています。また、特に粒子径の縮小における加工技術の改善が、製品のテクスチャーと滑らかさを向上させています。これらの技術的進歩は、感覚的品質と脂質吸収や栄養素の利用可能性の向上を含む潜在的な栄養上の利点の両方を改善します。さらに、メーカーは革新的なフレーバーと高度な加工方法を組み合わせてユニークな市場ポジションを確立しています。このように、小売業者とフードサービス事業者はこのトレンドを活用して、大胆なフレーバーとクリーンラベル原料を特徴とする製品を提供しています。これらの発展により、アーモンドバターはスプレッドカテゴリーにおけるプレミアムオプションとしての地位を強化し、健康と味の両方を重視する消費者にアピールしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候リスクによるアーモンド価格の変動 | -1.4% | 世界全体、北米の生産地域で最も強い影響 | 短期(2年以内) |

| 他のナッツおよびシードバターとの競争 | -0.8% | 世界全体、北米と欧州で最も激しい | 中期(2〜4年) |

| 従来のスプレッドと比較した高価格 | -0.6% | 世界全体、特に価格に敏感な新興市場 | 長期(4年以上) |

| アーモンド農業における持続可能性と水使用に関する懸念 | -0.5% | 北米の生産地域、消費者市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候リスクによるアーモンド価格の変動

主に気候関連リスクによって引き起こされるアーモンドの価格変動は、アーモンドバター生産における供給の安定性とバリューチェーンコストに影響を与えています。2024年、アーモンドの卸売価格は大幅な変動を示し、USDAのデータによると、当初20年ぶりの最低水準まで下落した後、供給制約により前年比24.42%上昇しました。気候変動は、高温、不規則な降雨パターン、開花期の変化を通じてアーモンド農業に影響を与え続けており、作物サイクルと受粉効率に影響を与えています。これらの状況は、特に強固な価格ヘッジ能力を持たない小規模企業に影響を与え、アーモンドバターメーカーにコスト圧力をもたらしています。メーカーはこれらの増加したコストを消費者に転嫁することが多く、価格に敏感な消費者の市場アクセスを低下させ、製品革新を制限する可能性があります。継続的な価格不安定性は、原材料調達戦略における業界の変化と市場統合につながる可能性があり、気候変動の影響が増す環境の中で収益性の高いアーモンドバター生産を維持するメーカーにとって課題を生み出しています。

他のナッツおよびシードバターとの競争

メーカーが多様なナッツおよびシードバターの代替品を導入するにつれて市場競争が激化しており、アーモンドバターブランドは市場シェアを維持するために戦略を適応させる必要があります。ピーナッツバターはそのコストの低さから大衆市場セグメントで依然として支配的ですが、消費者はカシューバター、ひまわりシードバター、ヘーゼルナッツバターなど、それぞれ独自の栄養上の利点と味のプロファイルを持つ代替品をますます選択しています。ひまわりシードバターは、木の実アレルギーを持つ消費者に選択肢を提供するアレルギーフレンドリーカテゴリーで重要な競合として台頭しています。さらに、アーモンドバターと豆類や種子を組み合わせたハイブリッドスプレッドの導入により、ブランドは栄養価を高めながらコストを最適化できます。この競争環境により、アーモンドバターメーカーは健康意識の高い消費者をターゲットとした新しいフレーバー、クリーンラベル製品、機能性原料による製品差別化に注力するよう促されています。特にプライベートラベルやスタートアップがEコマースプラットフォームを使用してプレミアムおよび特化した製品を販売する中、製品開発への継続的な投資が不可欠となっています。拡大するナッツおよびシードバター市場は、アーモンドバターセグメントにおけるイノベーションを促進し、プレミアムポジショニングと消費者の好みへの適応の重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーバリアントがイノベーションを牽引

生/スムースセグメントは2024年に38.09%の支配的な市場シェアを保持しており、複数の用途にわたる汎用性の高い未加工アーモンドバターに対する産業および消費者需要によって牽引されています。フレーバーバリアントは2030年まで8.23%のCAGRで成長しており、消費者が従来のスプレッドに代わる健康的な代替品を求めています。カリフォルニアアーモンド委員会の2024年11月のエコール・ショコラとのコラボレーションは、プレミアム菓子におけるチョコレートアーモンドバター用途への業界の注目を示しています。また、ローストバリアントはベーカリー用途を中心にフードサービスで引き続き人気があり、クランチーテクスチャーはテクスチャーの多様性を求める消費者を引き付けています。

一方、メーカーは栄養価と市場訴求力を高めるために機能性原料を取り入れています。ロースト工程はフレーバーとテクスチャーを改善しながら栄養成分を保持し、乾燥ローストアーモンドは安定性向上のために水分含有量が低減されています。フレーバーバリアントの成長はスプレッドのプレミアム化を反映しており、消費者は独特のフレーバーに対してより高い価格を受け入れています。企業はハチミツ、メープル、海塩などの天然フレーバー原料を使用して、クリーンラベル基準を維持するプレミアム製品を開発しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックセグメントが加速

コンベンショナルアーモンドバターの市場シェアは2024年に71.53%に達し、大規模生産者にコスト優位性を提供する確立されたサプライネットワークと規模の経済によって支えられています。コンベンショナルセグメントは、競争力のある価格設定と広範な流通を通じて幅広い消費者セグメントにリーチし、大衆市場の小売およびフードサービスチャネルを通じて強力な市場浸透を維持しています。Blue Diamond Growersなどの主要生産者はこれらの優位性を活用して、スーパーマーケット、卸売業者、国際市場にわたるコンベンショナルアーモンドバター製品のプレゼンスを維持しています。

オーガニックアーモンドバターセグメントは2030年まで8.90%のCAGRを経験しており、全体的な市場成長率を上回っています。この増加は、より高い価格にもかかわらず、農薬や合成添加物を含まない認定オーガニックスプレッドを購入する消費者の意欲を示しています。MaraNathaなどの企業は、健康意識の高い消費者と特殊小売チャネルからの需要を満たすために、クリーンラベルで持続可能な調達のアーモンドバターを開発しています。オーガニックセグメントの拡大は、透明な調達と品質認証を持つ製品に対する市場需要を示しています。

エンドユーザー別:フードサービス用途が拡大

家庭用/小売セグメントは2024年の市場の42.18%を占めており、消費者がアーモンドバターを栄養価の高いパントリーの定番品および朝食スプレッドの代替品としてますます採用しています。消費者の健康意識が市場成長を牽引しており、アーモンドバターはタンパク質、健康的な脂肪、乳製品フリーの特性を提供しています。製品の汎用性とさまざまな食事の好みへの適合性が、家庭および小売店でのプレゼンスを強化しています。Justin'sなどの企業は、オーガニックバリアント、フレーバーオプション、タンパク質強化処方を含む製品多様化を通じて消費者需要を満たしています。

フードサービスセグメントは急速な成長を経験しており、ベーカリーおよび菓子用途でのメニューイノベーションの増加により、2030年まで7.14%のCAGRが予測されています。クリーミーなテクスチャー、フレーバー、栄養上の利点を含むアーモンドバターの特性により、シェフと食品開発者は消費者の好みに合ったプレミアム、植物性、アレルゲンフリーの製品を作成できます。この成長は、アーモンドバターがスムージー、ペストリー、エナジーバーを向上させるカフェや特殊ベーカリーで顕著です。Wild Friends Foodsは、アーモンドバターの汎用性を示すことで小売とフードサービスチャネルにわたる統合を成功させ、世界市場でのポジションを強化しています。さらに、乳化と タンパク質強化を含むアーモンドバターの機能的特性により、メーカーは天然原料に対する消費者の好みに合ったクリーンラベル製品を産業用途向けに開発できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

包装別:利便性フォーマットが普及

従来のジャーおよびタブの市場シェアは2024年のアーモンドバター売上の54.62%を占めています。この優位性は、馴染みのある包装フォーマット、効率的な保管能力、確立された製造プロセスに起因しています。このフォーマットは競争力のある価格設定と品質の一貫性を可能にし、Justin'sやMaraNathaなどの主要ブランドの標準的な選択肢となっています。また、ガラスおよび耐久性のあるプラスチック容器は製品の視認性と知覚品質を高め、小売および家庭用セグメントにわたる安定した売上を牽引しています。

一方、スクイーズパックおよびパウチは最も急成長している包装セグメントを代表しており、2030年まで7.89%のCAGRが予測されています。これらのフォーマットは外出先での消費と分量管理の利便性を提供し、健康的で携帯可能なスナックに対する消費者需要を満たしています。Spread The Loveなどの企業は、旅行、ランチボックス、ジムバッグ向けに設計された一人前アーモンドバターパックを導入しています。フレキシブル包装に対する消費者の好みの高まりが、市場における製品開発とプレミアム製品の提供を引き続き牽引しています。さらに、包装材料の進歩は脂質酸化を防ぐ強化されたバリア特性に焦点を当て、アーモンドバターの品質を維持し、消費者の受容性向上のために賞味期限を延長するのに役立っています。

地域分析

北米のアーモンドバター市場は2024年に37.51%のシェアを保持しており、カリフォルニア州のアーモンド生産への近接性と強い消費者需要によって牽引されています。市場成長は自然食品および特殊食品店での小売プレゼンスの拡大から生まれており、コストコなどのクラブ小売業者を通じた大幅な売上があります。カナダは、Blue Diamond Growersが国内市場の飽和に対抗するために国際展開を追求する中、戦略的な成長市場として台頭しています。しかし、この地域は2024年まで3年連続でカリフォルニア州のアーモンド栽培面積が減少していることで示されるように、サプライチェーンの混乱と気候関連リスクに直面しています。メキシコは成長機会を提供していますが、潜在的な関税の影響が市場開発に影響を与える可能性があり、米国産アーモンドへの依存が代替調達オプションを制限しています。

アジア太平洋のアーモンドバター市場は2030年まで9.01%のCAGRで成長すると予測されています。この成長は、中国、インド、オーストラリアにおける都市化、健康意識、食事の好みの変化から生まれています。植物性食品の採用の増加により、栄養価の高いスプレッドとしてのアーモンドバターへの消費者の関心が高まっています。Eコマースプラットフォームの拡大とアーモンドバター製品の入手可能性の向上が市場成長を牽引しています。この地域の都市部の消費者はアーモンドバターへの需要を高めており、アジア太平洋は世界市場の拡大への重要な貢献者となっています。

欧州は確立されたオーガニックおよび自然食品流通ネットワークを通じて安定した成長を維持しており、カリフォルニア州はEUの主要な木の実サプライヤーであり続けています。Select Harvest USAによると、西欧は2025年に経済的圧力とサプライチェーンの混乱により、アーモンド輸入が15.6%減少しました。中東は堅調な成長ポテンシャルを示しており、トルコは米国農務省の報告によると、米国製品に10%の報復関税を実施しているにもかかわらず、大幅なアーモンド輸入を維持しています。さらに、サウジアラビアは顕著な市場の強さを示しており、地元のアーモンド栽培と輸入需要、およびホスピタリティセクターにおけるアーモンドベース製品に対する伝統的な好みを組み合わせています。さらに、南米とアフリカは発展途上の市場機会を提供しており、ラテンアメリカ地域は競争力のある価格設定と健康意識の高まりによって牽引された成長を経験していますが、これらの市場は確立された地域と比較してまだ初期開発段階にあります。

競争環境

世界のアーモンドバター市場は中程度の分散を示しており、多国籍企業と特殊ブランドが市場シェアを競っています。Blue Diamond Growers、The J.M. Smucker Company、Hormel Foods Corporation(Justin'sを通じて)は、確立された流通ネットワーク、小売パートナーシップ、ブランド認知度を通じてアーモンドバターセグメントでの市場リーダーシップを維持しています。これらの企業は運営規模を活用して、クリーンラベルと植物性栄養に対する消費者の好みに合わせた新しいフレーバー、包装フォーマット、製品バリアントを導入しています。研究開発とマーケティングへの投資は、新市場への拡大を促進しながら顧客関係を強化しています。プレミアム食料品チェーンとオンラインプラットフォームにわたる企業の小売プレゼンスは、広範な製品アクセシビリティを確保しています。市場プレゼンスと適応性のこの組み合わせにより、小規模メーカーに対する競争優位性を維持し、世界中の多様な消費者セグメントにサービスを提供できます。

小規模および新興のアーモンドバターメーカーは、オーガニック認証、独特のフレーバー、ダイレクト・トゥ・コンシューマー(DTC)戦略を通じて差別化を図っています。これらの企業はEコマースプラットフォームとソーシャルメディアを活用して、クリーンラベル、アレルギーフレンドリー、職人技の製品を求める健康意識の高い消費者をターゲットにしています。タンパク質強化やデザートインスパイアのバリアントを含む迅速な製品開発能力が、特定の消費者セグメントにおけるブランドロイヤルティの確立に役立っています。

従来のピーナッツバターメーカーがアーモンドバターセグメントに参入し、既存のサプライチェーンと小売パートナーシップを通じてプレミアムナッツバター消費者をターゲットにするにつれて、市場の競争ダイナミクスが激化しています。2024年のOnce Again Nut ButterによるBig Tree Organic Farmsの買収に示されるように、業界統合が続いています。この統合トレンドにより、企業は市場ポジションを強化し、製品ラインを拡大し、垂直統合とサプライチェーン最適化を通じて価格変動を管理できます。これらの発展は、世界のアーモンドバター産業における進化する競争環境を示しています。

アーモンドバター産業のリーダー

Blue Diamond Growers

The J.M. Smucker Company

Hormel Foods Corporation

The Hain Celestial Group, Inc.

Barney Butter, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ティプトリーを拠点とするWilkin and Sonsが初のTiptreeナッツバターシリーズを発売しました。このシリーズにはスムースピーナッツバター、クランチーピーナッツバター、アーモンドバターが含まれています。ピーナッツバターのバリアントは270グラムジャーで3.29ポンドで販売され、アーモンドバターは180グラムジャーで3.99ポンドで販売されました。

- 2024年4月:SkinnyDippedは新しいロゴと包装デザインを含むブランド変革を開始しました。同社は秋に発売するナッツバターラインで製品ポートフォリオを拡大しました。最新の製品シリーズは、レモンブリス、クラシックアーモンド、メープルキスの3種類の16オンスジャーを提供しました。各製品には6グラムのタンパク質が含まれ、天然フレーバーが使用されています。

- 2024年1月:ピーナッツバター製品で知られるManiLifeが、新しい小ロットアーモンドバターシリーズでポートフォリオを拡大しました。持続可能な調達のアーモンドバターは、スムースとクランチーのバリアントで提供され、全国のテスコ店舗とManiLifeウェブサイトを通じて販売されました。

世界のアーモンドバター市場レポートの範囲

| 生/スムース |

| ロースト |

| フレーバー(チョコレート、ハチミツ、メープルなど) |

| クランチー |

| オーガニック |

| コンベンショナル |

| フードサービス | |

| 家庭用/小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 産業用 | ベーカリーおよび菓子 |

| 栄養補助食品およびスポーツ栄養 | |

| 化粧品およびパーソナルケア | |

| その他の産業用途 |

| ジャーおよびタブ |

| スクイーズパックおよびパウチ |

| バルクコンテナ(5kg超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 生/スムース | |

| ロースト | ||

| フレーバー(チョコレート、ハチミツ、メープルなど) | ||

| クランチー | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| エンドユーザー別 | フードサービス | |

| 家庭用/小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 産業用 | ベーカリーおよび菓子 | |

| 栄養補助食品およびスポーツ栄養 | ||

| 化粧品およびパーソナルケア | ||

| その他の産業用途 | ||

| 包装別 | ジャーおよびタブ | |

| スクイーズパックおよびパウチ | ||

| バルクコンテナ(5kg超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

アーモンドバター市場の現在の規模はどのくらいですか?

アーモンドバター市場規模は2025年に15億4,000万USDと評価されており、2030年までに21億4,000万USDに達すると予測されています。

アーモンドバターの販売で最も急成長している地域はどこですか?

アジア太平洋地域は2030年まで9.01%のCAGRで最も急速な成長を記録すると予測されており、可処分所得の増加と健康意識の高まりによって牽引されています。

最も急速に拡大している製品タイプはどれですか?

フレーバーアーモンドバターバリアントは2030年まで8.23%のCAGRで成長すると予測されており、生、ロースト、クランチーフォーマットを上回っています。

オーガニックアーモンドバターのシェアはどのくらいで、どのくらいの速さで成長していますか?

コンベンショナルSKUが2024年に71.53%のシェアで支配的であり、オーガニック代替品はクリーンラベルスプレッドへの強い需要を反映して8.90%のCAGRで成長しています。

最終更新日: