米国バイオ農薬市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 3.39 十億米ドル |

| 成長率 (2025 - 2030) | 12.73% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バイオ農薬市場分析

米国バイオ農薬市場規模は2025年に18億6,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)12.73%で成長し、2030年までに33億9,000万米ドルに達すると予測されている。

米国のバイオ農薬産業は、厳格な環境規制と持続可能な農業慣行への関心の高まりによって、大きな変革を遂げている。環境保護庁(EPA)は、バイオ農薬が連邦安全基準を満たし、人の健康と環境を保護することを確保するため、バイオ農薬の評価プロセスを引き続き強化している。連邦殺虫剤・殺菌剤・殺鼠剤法(FIFRA)は、バイオ農薬の登録、包装、およびラベリング要件を規制するための包括的な枠組みを提供している。EPAのバイオ農薬・汚染防止部(BPPD)は環境規制を管轄し、製造業者が製品を販売する前に徹底的な評価が行われることを確保している。この規制の枠組みは、バイオ農薬製品の信頼性と安全基準の確立に貢献し、農業セクター全体でのより広範な普及をもたらした。

技術的進歩と製品革新がバイオ農薬の状況を再構築しており、バイオ殺菌剤が2022年の市場シェアの49.5%を占める支配的なカテゴリーとして台頭している。各企業は、生物的病害虫防除ソリューションの有効性を高めるため、研究開発に多大な投資を行っている。この産業は、特にバチルス属、トリコデルマ属、シュードモナス属などの菌種を活用した微生物ベースの製品において、製剤技術に顕著な改善が見られた。これらの高度な製剤は、各種植物病害の防除において安定性、貯蔵期間、および有効性の向上を示している。生物農薬の最適施用量を1ヘクタール当たり2.8kgに設定するなど、施用方法の標準化が、製品性能の向上と農家への普及にさらなる貢献をもたらした。

産業は、製品ポートフォリオと技術力の拡大を目的とした戦略的な統合とパートナーシップの波を経験している。2022年9月、Corteva Agriscience が生物農薬ベースの企業 Symborg を買収したことは、生物製剤ポートフォリオの拡充に注力する業界の姿勢を示している。同様に、2022年6月に Certis Biologicals と Novozymes が締結したコラボレーションは、特に畑作物への応用を対象とした真菌性病害防除のための新技術開発を目的としている。Valent BioSciences LLC が2022年6月にアイオワ州オセージのバイオラショナル製造施設を大幅に拡張したことは、増大する需要への対応と革新的製品の導入に対する業界の取り組みを反映している。

市場の動態は、農業慣行の変化と持続可能な農業ソリューションに対する消費者嗜好の変化によって、ますます影響を受けるようになっている。産業は、最適な結果を得るために生物的手法と従来型手法を組み合わせた総合的病害虫管理(IPM)アプローチへの移行を目撃している。バイオ殺菌剤は、その標的特異的な性質とゼロ立入制限期間により、化学農薬に比べて安全性が高いことから特に普及が進んでいる。このセクターはまた、生物農薬、特にバチルス・チューリンゲンシス(Bt)ベースの製品の採用増加も見られ、これらは胞子形成時のタンパク質産生を通じた病害虫防除に高い効果を示している。農業慣行のこのような進化は、より高度な製品提供をもたらし、各企業は異なる作物タイプと病害虫の課題に対応した特化型製剤を開発している。

米国バイオ農薬市場のトレンドと展望

畑作物を中心とした有機農業面積の増加は、国内の法令・規制が主な要因

- 2021年、米国における有機農業の耕作面積は62万3,000ヘクタールであった。米国における有機農業は過去20年間で大幅に増加しており、その主な要因は特定の法令・規制の導入にある。カリフォルニア州の有機農場・牧場数は2021年に3,061件と、米国内で最多の認定有機農場数を誇った。ペンシルベニア州には1,125件を超える認定有機農場があった。2019年には、ほぼ1万5,548件の認定有機農場が耕作地を使用し、7,139件の農場が牧草地および放牧地を運営していた。保育園および温室からの作物を含む作物の販売額は、約58億米ドルに上った。

- 畑作物が国内の有機農業を支配しており、2021年には全有機耕作地の約71.8%を占めた。穀物作物の生産が国内農業セクターを牽引している。主要な穀物にはトウモロコシ、小麦、米、キビが含まれる。有機製品の消費は、健康上のさまざまな利点を理由に有機食品を選ぶ米国の消費者に広く普及している。

- 有機園芸作物の総耕作面積は全体的に増加傾向にあり、2017年の11万2,900ヘクタールから2021年には15万6,100ヘクタールに拡大した。2021年の国内生産において、上位5品目の果物・野菜はリンゴ(31.1%)、イチゴ(9.5%)、オレンジ(6.9%)、ロメインレタス(6.7%)、ジャガイモ(6.2%)であった。貿易においては、最も多く輸入された農産物はバナナ(53.1%)、アボカド(7.7%)、マンゴー(5.8%)、ブルーベリー(5.0%)、カボチャ類(4.3%)であり、最も多く輸出された農産物はリンゴ(80.0%)、洋ナシ(14.4%)、サクランボ(4.0%)、乾燥タマネギ(1.5%)、ジャガイモ(0.2%)であった。

特に果物・野菜セクターにおける有機農産物の需要増加、有機食品への一人当たり支出の増加

- 米国は世界最大の有機製品消費国の一つである。栄養ビジネスジャーナル(NBJ、2021年)によると、2020年時点で同国における有機食品製品の総売上高は516億米ドルに達した。米国は北米地域において有機製品への一人当たり支出が最も多く、2021年には186.7米ドルであった。

- 有機生鮮果物・野菜は、有機食品小売産業の設立以来、有機食品の主要カテゴリーとなっている。2020年には、これらの有機製品の小売売上高は200億米ドルと評価されており、有機農産物への需要の拡大を示している。有機生鮮果物・野菜への需要は過去20年間で着実に上昇している。有機食品の売上は、特に高所得の消費者の間で消費者意識が高まることにより増加している。最も需要の高い有機カテゴリーには、卵、乳製品、果物、野菜などの基本食品が含まれる。

- 有機食品への嗜好は年齢層と地域によって異なる。18歳から29歳の若い世代は、65歳以上の高齢者と比較して有機製品を求める割合が高い(50%超)。収入と地域も一定の役割を果たしており、収入が3万米ドル未満の人の42%、7万5,000米ドル超の人の49%が有機製品を求めている。

- 国内における有機製品への一人当たり支出は増加しており、2017年から2021年にかけてCAGR 5.2%を記録した。有機製品への需要の高まりは、米国の有機生産者が国内外の高付加価値市場を開拓する機会を創出している。有機製品に伴う価格プレミアムは、低所得の消費者にとって有機食品消費を制限する主要な要因の一つとなっている。

セグメント分析:剤型

米国バイオ農薬市場におけるバイオ殺菌剤セグメント

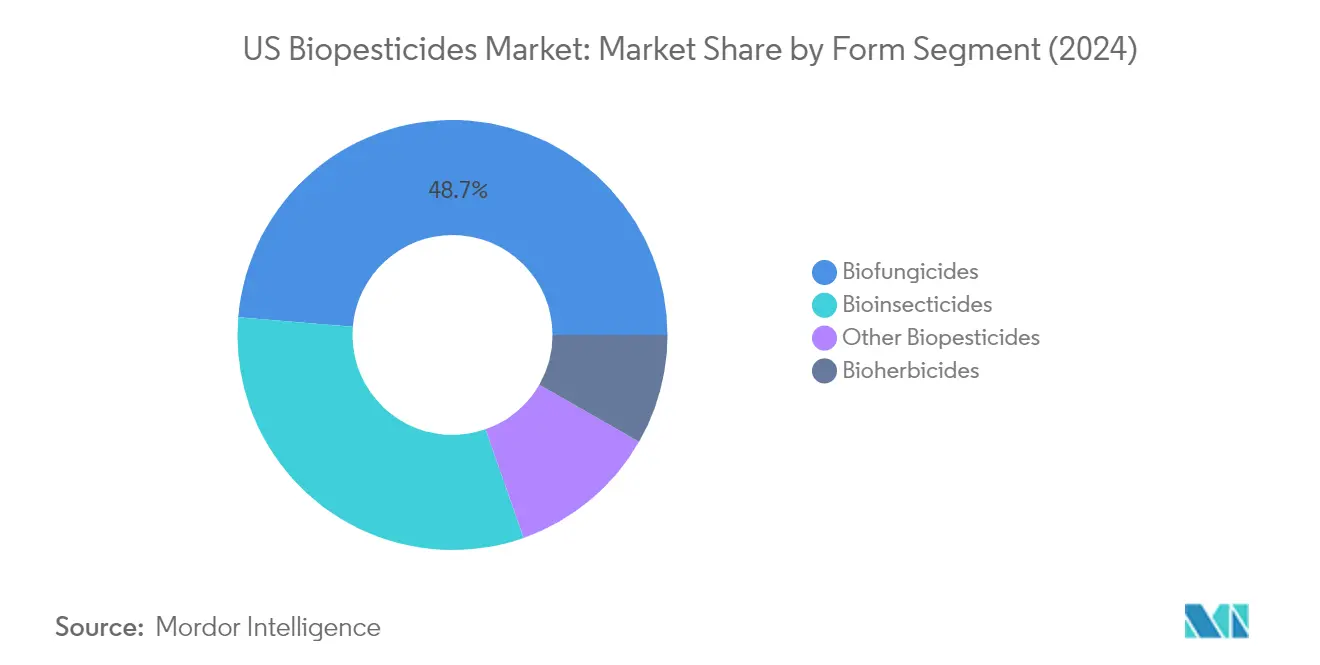

バイオ殺菌剤は米国バイオ農薬市場を引き続き支配しており、2024年には約49%の市場シェアを占めている。病原性真菌による植物病害を防除するために使用されるこれらの物質は、微生物由来または植物由来のいずれかである。バチルス属、トリコデルマ属、シュードモナス属などの微生物種は市場で最も広く利用されているバイオ殺菌剤であり、萎凋病、根腐病、立枯れ病などの一般的な病害の防除に高い効果を発揮している。このセグメントの好調な業績は、種子処理、茎葉散布、土壌施用など各種施用方法を通じたバイオ殺菌剤の容易な入手可能性と植物病害の効果的な防除に起因している。これらの製品は、種子伝染性、土壌伝染性、空気伝染性の病害に対処しながら、非標的微生物に対して安全であるという点で、作物の生育サイクルのさまざまな段階における病害防除能力として特に評価されている。

米国バイオ農薬市場におけるバイオ殺虫剤セグメント

バイオ殺虫剤セグメントは米国バイオ農薬市場において最も急速な成長を遂げており、2024年から2029年にかけて約15%のCAGRが見込まれている。この堅調な成長は、生物農薬の採用増加と環境の持続可能性に対する意識の高まりを含む複数の要因によって牽引されている。真菌や細菌などの微生物、ならびに植物エキスを含むバイオ殺虫剤は、作物の生育と発育に悪影響を与える有害な昆虫の防除における有効性から、普及が進んでいる。このセグメントの成長は、アブラムシ、アザミウマ、コナジラミなどの害虫防除において特に顕著であり、バチルス・チューリンゲンシス(Bt)を活用した製品が胞子形成段階でのタンパク質産生による害虫防除能力を通じて先導している。これらの製品への需要の高まりは、低毒性、環境安全性、および総合的病害虫管理(IPM)プログラムとの適合性によってさらに支えられている。

剤型区分における残りのセグメント

米国バイオ農薬市場における残りのセグメントには、バイオ除草剤およびその他のバイオ農薬が含まれ、それぞれが持続可能な農業において重要な役割を果たしている。微生物、植物エキス、またはその他の植物毒性物質から得られるバイオ除草剤は、環境への影響を最小化しながら雑草を防除する能力が評価され、重要性を増している。その他のバイオ農薬セグメントには、生物由来の線虫駆除剤、殺鼠剤、殺ダニ剤、軟体動物駆除剤などの製品が含まれ、農家に包括的な生物的病害虫防除ソリューションを提供している。これらのセグメントは、農業における環境の持続可能性と化学農薬使用量の削減という全体的な焦点を維持しながら、特定の病害虫問題に対する標的型ソリューションを提供することで、主要カテゴリーを補完している。

セグメント分析:作物タイプ

米国バイオ農薬市場における畑作物セグメント

畑作物は米国バイオ農薬市場を支配しており、2024年には約93%の市場シェアを占めている。このセグメントの優位性は主に、国内でのトウモロコシ、小麦、米、大豆などの主要作物の広範な栽培によってもたらされている。バイオ殺菌剤は畑作物において最も多く消費されるバイオ農薬タイプであり、種子処理、茎葉散布、土壌施用など複数の施用方法を通じた各種植物病害の防除における有効性から、使用量の約50%を占めている。このセグメントは、有機耕作面積の増加と農薬不使用農産物への需要の拡大に牽引され、2024年から2029年にかけて約13%の成長率を維持することが予測されている。持続可能な農業慣行を促進する政府の支援策と相まった有機畑作物栽培の拡大が、このセグメントにおけるバイオ農薬の採用を引き続き後押ししている。

作物タイプにおける残りのセグメント

米国バイオ農薬市場における残りのセグメントには、換金作物と園芸作物が含まれる。綿花、サトウキビ、コーヒー、タバコ、カカオ、茶などの換金作物は、市場における小規模ながらも重要な部分を占めている。これらの作物は主に、各種病害虫防除のためにバイオ殺菌剤とバイオ殺虫剤を活用している。果物、野菜、観賞植物を含む園芸作物セグメントは、有機農産物への消費者嗜好の高まりにより着実な成長の可能性を示している。両セグメントは有機農業慣行と持続可能な農業へのトレンドの拡大から恩恵を受けており、製造業者はこれらの作物タイプの具体的なニーズに合わせたバイオ農薬製剤を開発している。

競争環境

米国バイオ農薬市場のトップ企業

米国バイオ農薬市場は、Certis USA LLC、Marrone Bio Innovations、Corteva Agriscience、FMC Corporation などの確立されたプレーヤーが競争環境を牽引している。各企業は特に真菌性病害防除と持続可能な作物保護ソリューションのための新技術の開発に注力しながら、製品ポートフォリオの多様化と市場存在感の強化に向けた研究開発に多大な投資を行っている。主要農業バイオテクノロジー企業間の戦略的コラボレーションとパートナーシップは、革新的な製剤の開発とバイオ農薬製品提供の拡大を目的として増加している。増大する需要への対応と新製品の発売に備えるべく製造施設の拡張が進められる一方、小規模な生物農薬ベースの企業の買収により大手プレーヤーは地域での地位を強化している。この産業は、微生物ベースのソリューションと環境に優しい病害虫防除技術における継続的なイノベーションを通じて、持続可能な農業への強い取り組みを示している。

強力な地域プレーヤーが混在する分散型市場

米国バイオ農薬市場は、グローバルな農業科学企業と専門的な生物ソリューションプロバイダーが混在する分散型構造を示している。上位5社のプレーヤーが占める市場シェアは比較的小規模であり、成長と市場浸透の重要な機会が存在することを示している。大規模な農業コングロマリットは、広範な流通ネットワークと研究能力を活用してバイオ農薬製品ポートフォリオを拡大している一方、専門プレーヤーはニッチな市場セグメントと革新的な生物ソリューションに注力している。市場は、地域の農業ニーズと条件への深い理解を通じて確固たる地位を築いた強力な地域プレーヤーが特徴的である。

大手企業が生物製品の提供を拡大し市場でのポジションを強化しようとする中、産業はM&A活動の増加を経験している。企業は特に生物的病害虫防除ソリューションにおいて強力な研究開発能力を持つ企業の買収に強い関心を示している。研究機関と商業事業体間の戦略的パートナーシップはますます一般的になっており、バイオ農薬開発におけるイノベーションを促進している。市場構造は健全な競争を促しながら、持続可能な農業慣行と生物的病害虫防除ソリューションの向上に向けた協調的な取り組みを推進している。

イノベーションと持続可能性が将来の成長を牽引

バイオ農薬製造市場での成功は、競争力のある価格を維持しながら有効で環境的に持続可能なソリューションを開発する企業の能力にますます依存している。市場リーダーは、特に微生物ベースのソリューションと植物エキスにおいて、集中的な研究開発を通じた製品ポートフォリオの拡大に注力している。農家への強力な流通ネットワークの構築と包括的な技術支援の提供が市場での成功に不可欠となっている。各企業はまた、製品の有効性とユーザーエクスペリエンスを向上させるため、デジタル農業プラットフォームと精密施用技術への投資も行っている。規制当局の承認を取得し、進化する環境基準への適合を維持する能力は、市場参加のための重要な要因であり続けている。

新興のバイオ農薬企業にとって、成功の鍵は特定の作物セグメントや地域市場向けの専門的ソリューションを開発しながら、地域の農業コミュニティと強固な関係を構築することにある。企業は確立されたプレーヤーと効果的に競争するため、革新的な製剤と施用方法による製品差別化に注力しなければならない。有機製品と持続可能な農業慣行への需要の増加は、市場拡大に向けた重要な機会を提供している。将来の成功は、競争力のある価格構造を維持しながら製品の安定性、貯蔵期間、および施用効率などの課題に対処する企業の能力に依存するであろう。研究機関や大手農業企業との戦略的パートナーシップの構築は、中小規模のプレーヤーに必要なリソースと市場参入機会を提供することができる。

米国バイオ農薬産業のリーダー企業

BioWorks Inc.

Certis USA LLC

Corteva Agriscience

FMC Corporation

Marrone Bio Innovations Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年9月:Corteva Agriscience は、生物農薬ポートフォリオの拡充戦略の一環として、生物農薬ベースの企業 Symborg を買収する契約を締結した。この動きにより、Corteva Agriscience は農業生物製剤市場でのグローバルリーダーを目指すという目標の達成に向けて前進することになる。

- 2022年6月:大手農業バイオテクノロジー企業である Certis Biologicals と Novozymes は、高度に有効な真菌性病害防除のための新技術を開発するためにコラボレーションした。このコラボレーションにより、畑作物農家に新たなソリューションが提供される。

- 2022年6月:Valent BioSciences LLC は、バイオラショナル製品への需要の増大への対応と、より多くの生産能力を必要とする新製品の導入のため、アイオワ州オセージのバイオラショナル製造施設の大規模な拡張を承認したことを確認した。

米国バイオ農薬市場レポートの範囲

バイオ殺菌剤、バイオ除草剤、バイオ殺虫剤は剤型別セグメントとして含まれる。換金作物、園芸作物、畑作物は作物タイプ別セグメントとして含まれる。| バイオ殺菌剤 |

| バイオ除草剤 |

| バイオ殺虫剤 |

| その他のバイオ農薬 |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| 剤型 | バイオ殺菌剤 |

| バイオ除草剤 | |

| バイオ殺虫剤 | |

| その他のバイオ農薬 | |

| 作物タイプ | 換金作物 |

| 園芸作物 | |

| 畑作物 |

市場の定義

- 平均施用量 - 平均施用量は、該当する地域・国の農地1ヘクタール当たりに施用されるバイオ農薬の平均量である。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油料作物)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれる。

- 機能 - 農業生物製剤の作物保護機能には、各種生物的・非生物的ストレスを予防または防除する製品が含まれる。

- タイプ - バイオ農薬は、昆虫、病害、雑草など、作物被害と収量損失を引き起こすさまざまな病害虫を予防または防除する。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品の製造に作物全体または一部が販売される非消費用作物である。 |

| 総合的病害虫管理(IPM) | IPM(総合的病害虫管理)は、各種作物の病害虫を防除するための環境に優しく持続可能なアプローチである。生物的防除、農業的慣行、農薬の選択的使用など複数の手法の組み合わせを含む。 |

| 細菌性生物的防除剤 | 作物の病害虫および病害を防除するために使用される細菌。標的となる病害虫に有害な毒素を産生するか、または生育環境における栄養と空間をめぐる競争によって機能する。一般的に使用される細菌性生物的防除剤の例として、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属菌(Streptomyces spp.)などが挙げられる。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病害、昆虫などの病害虫から保護するために作物に施用される製剤である。一つまたは複数の有効成分と、溶媒、担体、不活性材料、湿潤剤、補助剤などの共製剤成分を含み、最適な製品効力を発揮するように調製されている。 |

| 病原体 | 病原体とは、宿主に病害を引き起こす生物であり、病害症状の重篤度が伴う。 |

| 寄生蜂類(パラシトイド) | パラシトイドとは、宿主昆虫の上または体内に産卵する昆虫であり、その幼虫が宿主昆虫を摂食する。農業において、パラシトイドは作物への病害虫被害の防除と化学農薬の必要性の低減に役立つことから、生物的病害虫防除の一形態として利用される。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫(EPN)は、腸内から細菌を放出することにより病害虫に感染して死滅させる寄生性の回虫である。昆虫病原性線虫は農業において生物的防除剤の一形態として使用される。 |

| 嚢状体根菌(VAM) | VAM菌は菌根菌の一種である。高等植物のさまざまな根に生息し、これらの植物の根において共生関係を構築する。 |

| 真菌性生物的防除剤 | 真菌性生物的防除剤は、植物の病害虫と病害を防除する有益な真菌である。化学農薬の代替手段であり、病害虫に感染して死滅させるか、または栄養と空間をめぐって病原性真菌と競争する。 |

| 微生物肥料(バイオ肥料) | バイオ肥料は、土壌肥沃度を高め植物の成長を促進する有益な微生物を含んでいる。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業病害虫を管理するために使用される天然・生物由来の化合物である。 |

| 捕食性天敵 | 農業における捕食性天敵は、病害虫を摂食し作物への病害虫被害の防除に役立つ生物である。農業で使用される一般的な捕食性天敵の種には、テントウムシ、クサカゲロウ、捕食性ダニなどがある。 |

| 生物的防除剤 | 生物的防除剤は、農業における病害虫と病害を防除するために使用される生きた生物である。化学農薬の代替手段であり、環境と人の健康への影響が少ないことで知られる。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物の成長のために単独または非合成由来の一つまたは複数の元素・化合物と組み合わせて使用される動物性または植物性の物質で構成される。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースの生物刺激剤は、主に植物性または動物性源からのタンパク質の酵素的または化学的加水分解によって産生される遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいる。 |

| 生物刺激剤・植物成長調整剤(PGR) | 生物刺激剤・植物成長調整剤(PGR)は、植物のプロセス(代謝)を刺激することにより植物の成長と健康を促進するために天然資源から得られる物質である。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質である。 |

| 海藻エキス | 海藻エキスはミクロおよびマクロ栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富である。これらの物質は種子発芽と作物の定着、植物全体の成長と生産性を促進する。 |

| 生物的防除促進・成長促進関連化合物(CRBPG) | 生物的防除促進・成長促進関連化合物(CRBPG)とは、植物病原体の生物的防除と植物成長促進のための化合物を産生する細菌の能力を指す。 |

| 共生窒素固定細菌 | リゾビウム(Rhizobium)などの共生窒素固定細菌は宿主から食物と住処を得る代わりに、固定された窒素を植物に提供することで貢献する。 |

| 窒素固定 | 窒素固定は土壌中の化学的プロセスであり、分子状窒素をアンモニアまたは関連含窒素化合物に変換する。 |

| ARS(農業研究サービス) | ARS(農業研究サービス)は米国農務省(USDA)の主要な科学的研究機関である。同国の農家が直面する農業上の問題の解決策を見出すことを目的としている。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入または拡散を防ぐため、特定の昆虫、植物種、またはこれらの植物の産品の輸入と流通を検査または禁止する。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は真菌と高等植物の細根との共生的相互作用であり、植物と真菌の双方が生存のための関係を通じて恩恵を受ける。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証する。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われる。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断は、調査対象市場の一次調査専門家からなる広範なネットワークを通じて検証される。回答者は市場の全体像を把握するために、さまざまな職位・職務にわたって選定される。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング、データベースおよびサブスクリプションプラットフォーム。