インドバイオスティミュラント市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

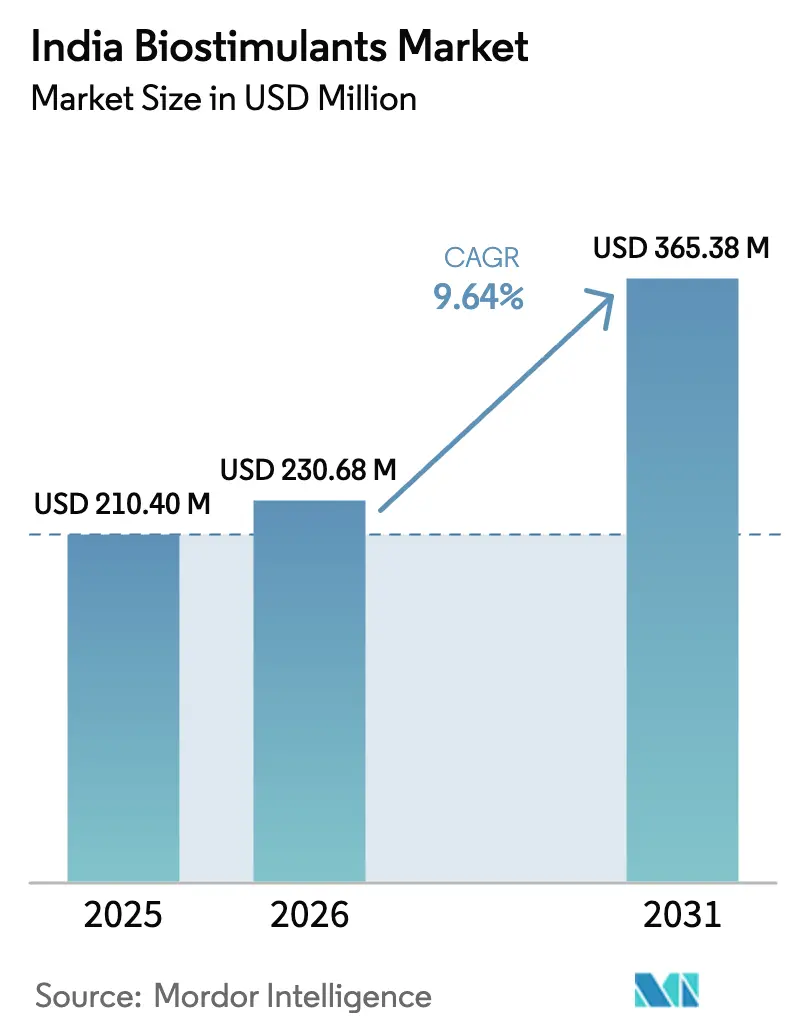

| 基準年の市場規模 (2025) | 210.4 百万米ドル |

| 市場規模 (2026) | 230.68 百万米ドル |

| 市場規模 (2031) | 365.38 百万米ドル |

| 成長率 (2026 - 2031) | 9.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドバイオスティミュラント市場分析

インドバイオスティミュラント市場規模は、2025年の2億1,040万USDから2026年には2億3,068万USDへと成長し、2026年~2031年の9.64%のCAGRで2031年までに3億6,538万USDに達すると予測されています。有利な政策インセンティブ、急速な規制統合、ならびに海洋およびフミン製剤における技術進歩が採用加速に整合する一方、輸出志向の園芸業とエタノール主導のサトウキビ栽培が商業需要を深化させています。残留物フリー食品に対する消費者選好の高まり、点滴施肥ネットワークの拡大、および州レベルのバイオエコノミーロードマップが成長モメンタムをさらに強化しています。しかしながら、農家の認識の不均一さと統一的な全国基準の欠如が、特に東部および北東部諸州における近期の普及ペースを抑制しています。市場集中度は依然として極めて分散しており、今後の統合に向けた重大な機会を示しています。この分散状況は、国内メーカーおよび国際プレーヤーの双方が戦略的パートナーシップ、技術移転、および現地生産能力を通じて市場プレゼンスを確立する余地を生み出しています。規制の整理は粗悪品を排除する一方、強固な品質システムと規制遵守能力を持つ既存プレーヤーに有利な参入障壁を生み出しています。

主要レポートのポイント

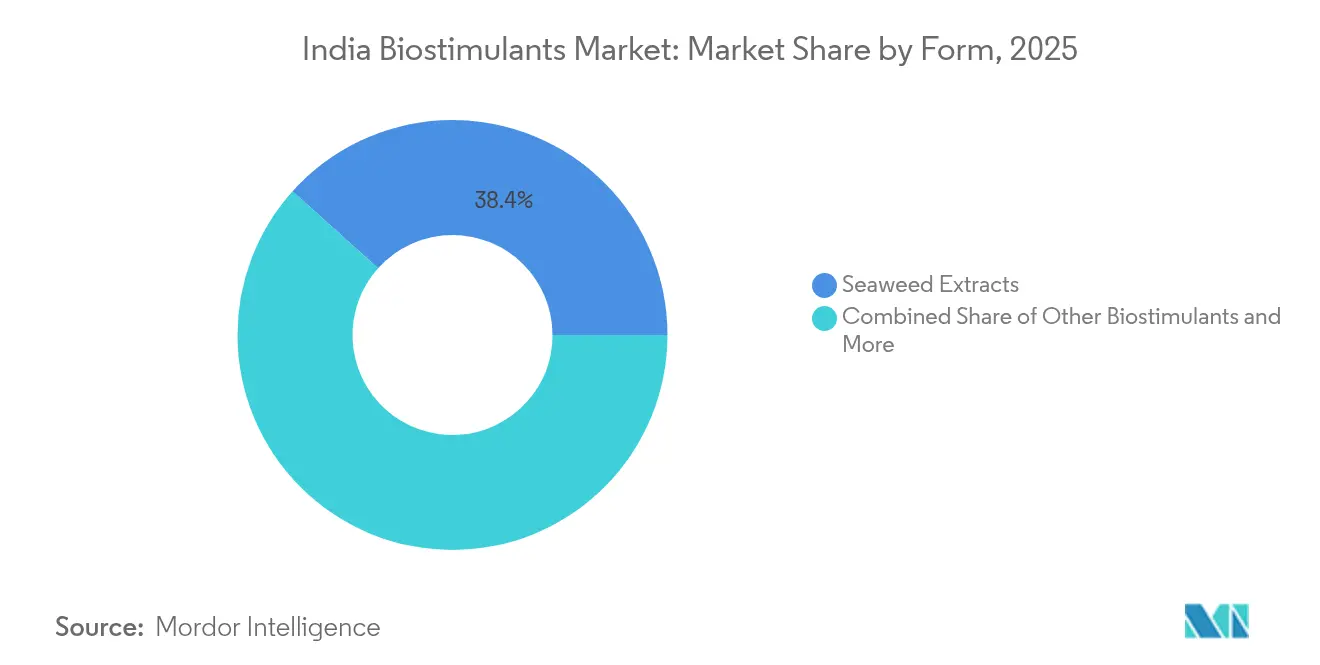

- 形態別では、海藻抽出物が2025年のインドバイオスティミュラント市場シェアの38.35%をリードし、フミン酸は2031年までに11.56%のCAGRで拡大する見込みです。

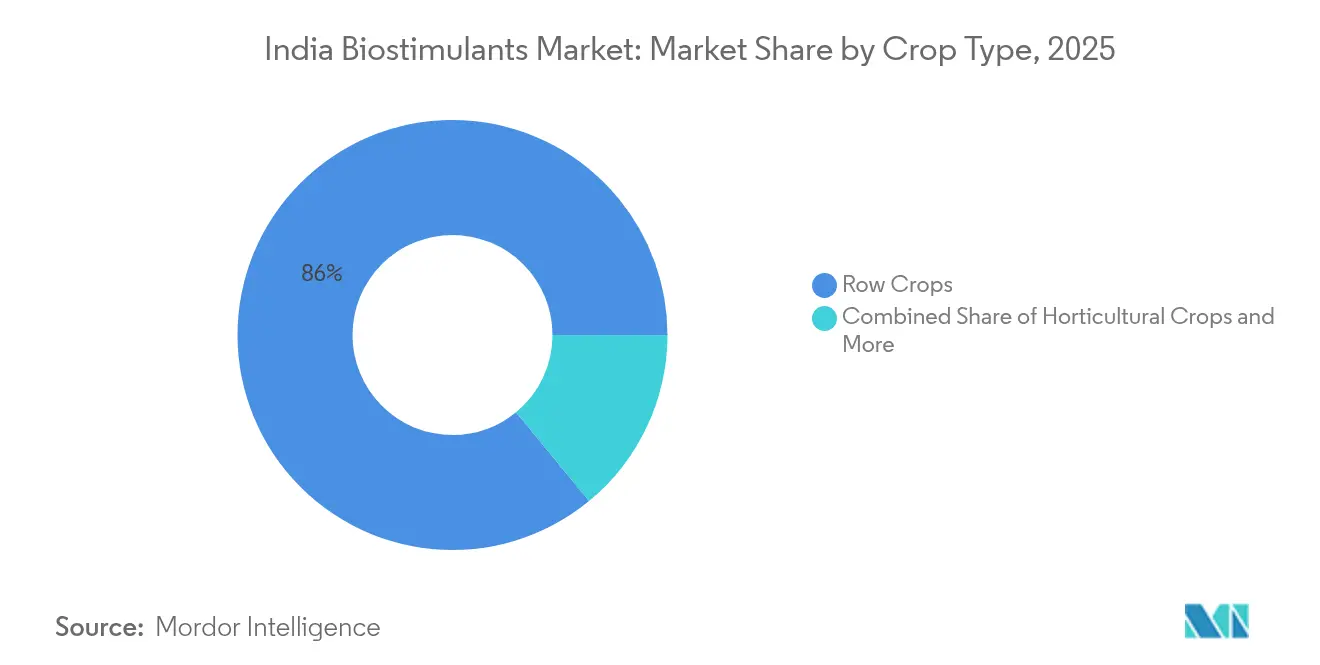

- 作物タイプ別では、畑作物が2025年のインドバイオスティミュラント市場規模の85.95%のシェアを占め、2031年まで10.05%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドバイオスティミュラント市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有機・天然投入物に対する政府補助金 | +2.1% | 全国、マハラシュトラ州、グジャラート州、カルナータカ州での早期利得を含む | 中期(2〜4年) |

| 農薬フリー農産物に対する消費者需要の高まり | +1.8% | 全国、都市部および輸出回廊に集中 | 長期(4年以上) |

| 輸出志向の園芸業の拡大 | +1.5% | マハラシュトラ州、カルナータカ州、アーンドラ・プラデーシュ州、タミル・ナードゥ州 | 中期(2〜4年) |

| 海藻抽出物ベース製品の普及拡大 | +1.3% | 製造上の優位性を持つ沿岸諸州 | 短期(2年以内) |

| エタノール混合燃料政策によるサトウキビ収量の加速 | +1.2% | ウッタル・プラデーシュ州、マハラシュトラ州、カルナータカ州 | 中期(2〜4年) |

| 精密点滴施肥システムとの統合 | +0.9% | グジャラート州、マハラシュトラ州、ラジャスタン州、ハリヤナ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機・天然投入物に対する政府補助金

PM-PRANAM(農業管理のための代替栄養素推進)制度は、化学肥料消費を15%以上削減した州に報奨を与え、補助金節約分の70%をバイオ投入物インフラに充当することで、インドバイオスティミュラント市場需要を直接促進しています。[1]出典:農業・農家福祉省、「農家に供給された粗悪な種子、農薬および肥料」、プレス・インフォメーション・ビューロー、pib.gov.in カルナータカ州のバイオテクノロジー政策2024年〜2029年は1,000億USDのバイオエコノミーを目標とし、法令遵守メーカーに有利な生産インセンティブを提供しています。グジャラート州の微細灌漑補助金は点滴システムコストの最大90%をカバーし、施肥ネットワークを通じた液体バイオスティミュラントの投与を促進しています。[2]出典:グジャラート・グリーン・レボリューション・カンパニー・リミテッド、「GGRCへようこそ」、ggrc.co.in これらのプログラムを組み合わせることで、農家のリスクを低減し、安定した需要を支え、インドバイオスティミュラント市場のフットプリントを広げています。

農薬フリー農産物に対する消費者需要の高まり

インドの有機輸出は2025年度に6億6,600万USDに達し、欧州連合の残留限界値が厳格化される中で2030年までに20億USDを目標としています。[3]出典:インド・ブランド・エクイティ財団、「インド肥料産業は2032年までに165億8,000万USDに達する見通し」、ibef.org 国内小売チェーンはこの変化を反映し、農薬フリーの果物や野菜に15〜25%高いプレミアム調達プログラムを導入しており、これが商業農家のインドバイオスティミュラント市場への受容を加速させています。食品加工大手からの長期引き取り契約が需要を固定し、バイオ投入物プロトコルへの投資リスクを軽減しています。

輸出志向の園芸業の拡大

園芸輸出需要は近年旺盛であり、海藻抽出物の葉面散布がブドウやマンゴーの保管損失を12〜18%削減し、輸送中の貯蔵寿命を延長しています。APEDA(農産加工食品輸出振興局)は、バイオスティミュラント研修を含む品質向上支援を提供しており、ブドウ、ザクロ、切り花栽培農家の間でインドバイオスティミュラント市場を定着させています。

海藻抽出物ベース製品の普及拡大

全国海藻ミッションが生産用地全体でKappaphycus alvareziiの養殖を推進し、国内抽出のための費用競争力のある原材料を確保しています。Sea6 Energyは毎年AgroGain海藻抽出物の生産能力を拡大し、12の州に供給して商業的実行可能性を実証しています。州立農業大学からの一貫した有効性データが普及推奨を裏付け、信頼を構築し、インドバイオスティミュラント市場の採用曲線を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 統一的な全国バイオスティミュラント基準の欠如 | -1.4% | 全国、州間商業に影響 | 短期(2年以内) |

| 先進的な州以外での農家の認識不足 | -1.2% | 主に東部および北東部諸州 | 中期(2〜4年) |

| 従来の肥料に対する価格プレミアム | -0.8% | コスト敏感な地域および小規模農家エリア | 長期(4年以上) |

| 製品の粗悪品混入によるカテゴリーへの信頼低下 | -0.6% | 全国、規制されていない流通チャネルに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統一的な全国バイオスティミュラント基準の欠如

肥料管理命令は9,352件の暫定登録を取り消し、2025年には承認製品が146品目のみとなり、州間の試験プロトコルに大きな格差が露呈しました。これらの格差は規制執行の不一致を浮き彫りにし、州間の不整合が遵守コストを引き上げ、新規参入者の障壁を生み出しています。この状況はインドバイオスティミュラント市場における数量成長を一時的に抑制する一方、長期的な発展を促進するためのより統一的かつ合理化された規制アプローチの必要性を強調しています。

先進的な州以外での農家の認識不足

マハラシュトラ州、グジャラート州、カルナータカ州は、インドの耕作地のわずか4分の1しか占めていないにもかかわらず、バイオスティミュラントの60%超を消費しています。ビハール州、オディシャ州、アッサム州における普及のギャップが普及を遅らせ、インドバイオスティミュラント市場の浸透を不均一なものにしています。地方語による的を絞った研修モジュールとデジタル農業アドバイザリーアプリがこのギャップを縮めつつありますが、規模拡大には時間がかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:性能優位性が海藻の優位性を牽引

海藻抽出物は2025年のインドバイオスティミュラント市場で38.35%のシェアを占め、実証済みの非生物的ストレス緩和効果と幅広い作物適合性を活かしています。国内の海藻養殖が投入コストを低減し、サプライチェーンを短縮することで、価格競争力を高め、急速な拡大を支えています。フミン酸は現時点では規模が小さいものの、2031年まで11.56%のCAGRで最も急成長しているサブセグメントであり、炭素リッチな投入物を再生農業の基盤として位置付ける政府の土壌健全性キャンペーンに後押しされています。アミノ酸とフルボ酸は、品質と貯蔵寿命を重視する園芸輸出業者の間で安定した需要を維持し、タンパク質加水分解物は気候変動に対応した農業の新たなニッチに対応しています。規制の整理は、有効性が確認された申請書類を持つ海藻およびフミン製品を優遇し、インドバイオスティミュラント市場全体での入手可能性を強化しています。

エコシステムへの投資が競争上の優位性を深めています。Sea6 Energyの5,000メートルトン生産能力の工場は独自の抽出技術を活用し、一貫性と規模を確保しています。Coromandel Internationalはバイオスティミュラントモジュールを統合した特殊ナノ肥料施設に資金を割り当て、原材料の協力関係とマージンの上昇を確保しています。CSIR-CSMCRIの試験を含む学術パートナーシップが科学的主張を裏付け、農家の信頼と流通業者のプルスルーを高めています。これらのダイナミクスが総体として、形態全体にわたるインドバイオスティミュラント市場規模の軌道を強化しています。

作物タイプ別:畑作物が数量を支え、園芸が価値を獲得

畑作物は2025年のインドバイオスティミュラント市場シェアの85.95%を占め、2031年まで堅調な10.05%のCAGRを示し、広大な農地での葉面散布および施肥実践の広範な採用を反映しています。サトウキビ、米、小麦は既存の機械化および灌漑インフラを活用し、少量・高効果の製剤のシームレスな統合を可能にしています。政府のエタノール義務と食糧穀物の自給自足目標が投資を持続させ、基幹農地と施用頻度の安定した成長を確保しています。

園芸作物は農地面積では小さいものの、輸出プレミアムと厳格な残留物要件を通じて不均衡な収益をもたらしています。ブドウとマンゴーは海藻誘導による貯蔵寿命延長の恩恵を受け、花卉栽培はアミノ酸を採用して花瓶内寿命を改善しています。換金作物、特に綿花とスパイスは、害虫抵抗性管理が統合的生物学的解決策へとシフトするにつれ、中期的な機会を提供しています。認証済み残留物フリー農産物を国内小売チェーンが推進するにつれ、高付加価値作物のインドバイオスティミュラント市場規模は拡大する見込みであり、補助金を超えた農家の経済性を強化しています。

地理的分析

インド西部が需要の中心を担っています。マハラシュトラ州は強力な協同組合と輸出志向のブドウおよびザクロクラスターを活用して革新的な投入物を推進し、国内で最高の1ヘクタール当たりバイオスティミュラント支出を実現しています。グジャラート州の化学品製造エコシステムとGGRCの補助金枠組みが液体製剤を点滴ネットワークに組み込み、安定した需要を確保して先進的な農家のブランドロイヤルティを育成しています。カルナータカ州のバイオエコノミー計画と海藻養殖地への近接性が早期採用率を加速させ、インドバイオスティミュラント市場におけるリーダーシップポジションを確立しています。

北部穀倉地帯は移行段階に入っています。歴史的に高い肥料集約度に依存してきたパンジャブ州とハリヤナ州は、PM-PRANAMインセンティブに応じてフミン酸ブレンドを試験的に導入し、収量を損なうことなく合成窒素の使用を削減しています。ウッタル・プラデーシュ州のサトウキビ農地は、製糖工場が支援する実地実証によって経済的利益が検証され、需要を増大させています。普及浸透は依然として課題ですが、投入物使用効率の向上が農家の態度を生物学的増強剤へとシフトさせることを義務付けています。

東部および北東部諸州は遅れていますが、潜在的な可能性を秘めています。より小さな農地と限られた機械化が採用を遅らせており、Paramparagat Krishi Vikas Yojanaの下での有機認証プログラムが価格障壁を緩和する補助金を解放します。デジタル農業アドバイザリープラットフォームと地方語コンテンツが知識格差を縮め、予測期間内のインドバイオスティミュラント市場の包括的拡大の基盤を築いています。沿岸アーンドラ・プラデーシュ州とタミル・ナードゥ州は海洋原材料への近接性からも恩恵を受け、サプライチェーンを短縮し地域的採用を促進する新興加工ハブとして台頭しつつあります。

競争環境

インドバイオスティミュラント市場は高度に分散しており、上位5社が全体収益のわずかなシェアを支配しています。規制強化が、包括的な有効性申請書類を作成してISO認証施設に投資できる資本力のある企業に有利な淘汰サイクルを引き起こしています。Coromandel Internationalはバイオ投入物ポートフォリオと連動する特殊ナノ肥料生産能力に資金を投入することで、垂直統合を強化しています。Sea6 Energyは独自の大規模海藻抽出物プラットフォームを通じて技術フロンティアを押し広げ、一貫した品質とコスト最適化を確保しています。

Indian Farmers Fertiliser Cooperative(IFFCO)はナノ尿素とナノ亜鉛液を商品化し、36,000会員の流通ネットワークを活用して農家試験を迅速に進め、カテゴリーの信頼性を構築しています。KRIBHCOとNovonesis(ノボネシス)の提携が微生物研究開発の深度を高め、バイオスティミュラントに隣接するバイオ肥料へのパイロットパイプラインを拡大しています。BharatAgriやAgroStarなどのスタートアップ企業が電子商取引物流と農業アドバイザリーを統合し、十分なサービスを受けていない農村部への最終マイルリーチを拡大して流通コストを低減しています。

規模と成長見通しに引き付けられたグローバル大手企業が、実行リスクを軽減しながら規制上の足がかりを得るために少数株取得と技術ライセンス契約を追求しています。Dhanuka AgritechとGodrej Agrovetは、強固な国内ブランドエクイティを持ち、確立された営業チームと登録済み製品ラインを提供することで、このような協力の主要パートナーとなっています。次の規制期限前に法令遵守ポートフォリオを確保する競争が合併を触媒すると予測され、製造品質の基準を引き上げ、インドバイオスティミュラント市場のリーダーシップ構造を統合していくでしょう。

インドバイオスティミュラント産業リーダー

Biostadt India Limited (Bilag Industries Pvt Ltd)

Valagro (Syngenta Group)

Coromandel International Limited (Murugappa Group)

T. Stanes and Company Limited (Amalgamations Group)

Southern Petrochemical Industries Corporation [SPIC] (AM International Holdings)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Koppertは生物的作物保護を優先するため、バイオスティミュラントおよび肥料ポートフォリオをREKA Groupに移管しました。Veni、Vidi、Viciなどの製品は、インドを含め今後はREKAが管理・流通を担います。この決定によりKoppertは病害虫防除ソリューションの開発に集中できます。

- 2024年7月:Coromandel Internationalはバイオスティミュラントを含む特殊ナノ肥料ラインに1,000インドルピークロール(約1億2,050万USD)を投資することを表明し、ポートフォリオ統合を深化させるための以前の投資を補完しました。

インドバイオスティミュラント市場レポートのスコープ

アミノ酸、フルボ酸、フミン酸、タンパク質加水分解物、海藻抽出物が形態別セグメントとしてカバーされています。換金作物、園芸作物、畑作物が作物タイプ別セグメントとしてカバーされています。| アミノ酸 |

| フルボ酸 |

| フミン酸 |

| タンパク質加水分解物 |

| 海藻抽出物 |

| その他のバイオスティミュラント |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| 形態 | アミノ酸 |

| フルボ酸 | |

| フミン酸 | |

| タンパク質加水分解物 | |

| 海藻抽出物 | |

| その他のバイオスティミュラント | |

| 作物タイプ | 換金作物 |

| 園芸作物 | |

| 畑作物 |

市場の定義

- 平均施用率 - 平均施用量は、当該地域・国の農地1ヘクタール当たりに施用されるバイオスティミュラントの平均容量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物およびその他の産業作物)が含まれます。

- 機能 - 農業生物製剤の作物保護機能には、様々な生物的および非生物的ストレスを予防または制御する製品が含まれます。

- タイプ - バイオスティミュラントは、様々な非生物的ストレスを予防または制御することによって作物の成長と収量を促進します。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために製品を製造するための原材料として、作物全体またはその一部を販売する非食用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、様々な作物における病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、農業的慣行、および農薬の選択的使用を含む方法の組み合わせが含まれています。 |

| 細菌性生物的防除剤 | 作物における病害虫と疾病を防除するために使用される細菌。標的となる害虫に有害な毒素を産生するか、成長環境における栄養素と空間をめぐって競争することで機能します。一般的に使用される細菌性生物的防除剤の例としては、Bacillus thuringiensis(Bt)、Pseudomonas fluorescens、およびStreptomyces spp.が挙げられます。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、疾病、または昆虫などの病害虫から保護するために作物に施用される製剤です。最適な製品有効性を与えるために配合された溶媒、担体、不活性物質、湿潤剤、または補助剤などの他の共製剤とともに、1つ以上の有効成分を含みます。 |

| 病原体 | 病原体は宿主に疾病を引き起こす微生物であり、疾病症状の重篤度を伴います。 |

| 寄生蜂・寄生蝿(パラシトイド) | パラシトイドは宿主昆虫の上または内部に卵を産み付け、その幼虫が宿主昆虫を餌とする昆虫です。農業において、パラシトイドは生物的病害虫防除の形態として利用でき、作物への病害虫被害を制御し、化学農薬の必要性を低減するのに役立ちます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の回虫です。昆虫病原性線虫は農業で使用される生物的防除剤の一形態です。 |

| 嚢状体-樹枝状菌根(VAM) | VAM菌類は菌根性の菌類種です。これらは様々な高等植物の根の中に生息しています。これらの植物の根の中で植物と共生関係を発展させます。 |

| 真菌性生物的防除剤 | 真菌性生物的防除剤は、植物の病害虫および疾病を防除する有益な菌類です。化学農薬の代替品であり、害虫に感染して殺すか、病原性菌類と栄養素および空間をめぐって競争します。 |

| バイオ肥料 | バイオ肥料には、土壌肥沃度を高め植物成長を促進する有益な微生物が含まれています。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を用いて農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 天敵(捕食者) | 農業における捕食者は、害虫を餌とし作物への病害虫被害を防除するのに役立つ生物です。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどが含まれます。 |

| 生物的防除剤 | 生物的防除剤は、農業における病害虫と疾病を防除するために使用される生きた生物です。化学農薬の代替品であり、環境および人体健康への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために使用される動物性または植物性の物質で、単独または非合成由来の1つ以上の元素や化合物と組み合わせて使用されます。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントには、主に植物性または動物性源からのタンパク質の酵素的または化学的加水分解によって産生される遊離アミノ酸、オリゴペプチド、およびポリペプチドが含まれます。 |

| バイオスティミュラント・植物成長調整剤(PGR) | バイオスティミュラント・植物成長調整剤(PGR)は、植物プロセス(代謝)を刺激することによって植物の成長と健康を増進するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻抽出物 | 海藻抽出物は、微量元素および多量元素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調節物質に富んでいます。これらの物質は種子発芽と作物定着、植物全体の成長と生産性を促進します。 |

| 生物的防除および・または成長促進に関連する化合物(CRBPG) | 生物的防除または成長促進に関連する化合物(CRBPG)は、植物病原体の生物的防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | 根粒菌などの共生窒素固定細菌は宿主から食料と住処を得て、その対価として植物に固定窒素を提供するのに役立ちます。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する含窒素化合物に変換する化学プロセスです。 |

| ARS(農業調査局) | ARSは米国農務省の主要な科学的社内調査機関です。国内の農家が直面する農業問題の解決策を見つけることを目指しています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入と流通を検査または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、高等植物の細根菌類との共生的相互作用であり、植物と菌類の双方が生存のための関連を通じて利益を得ます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、レベルと機能を横断して選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。