米国生物的防除剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

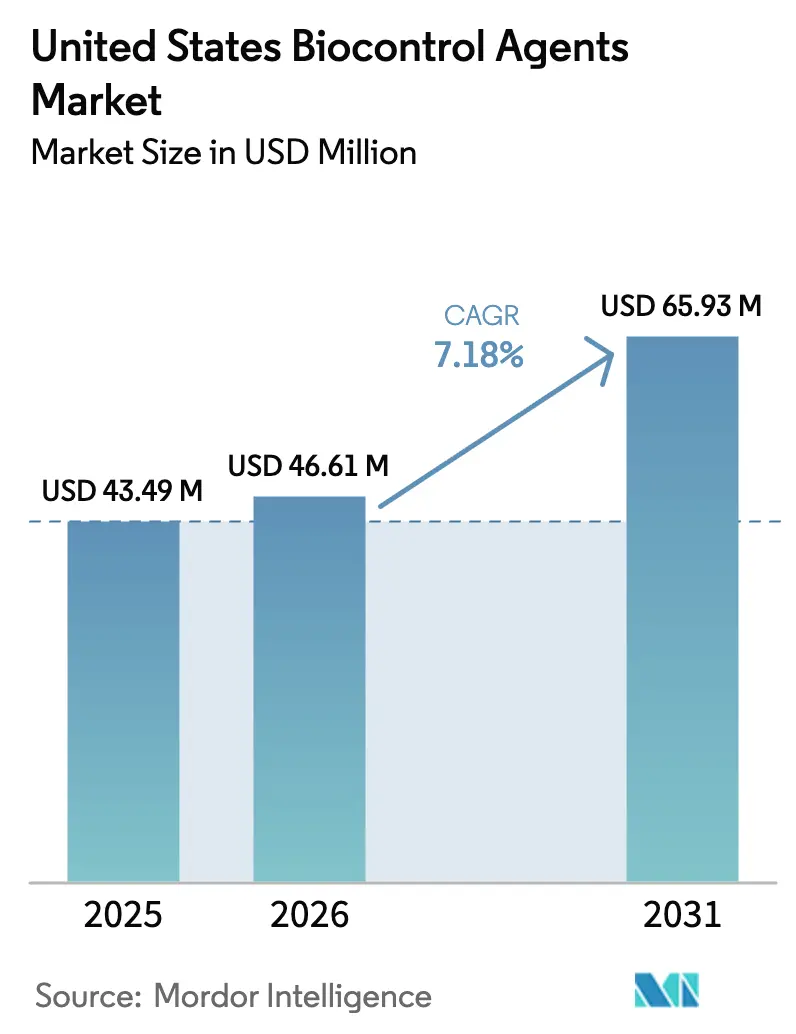

| 基準年の市場規模 (2025) | 43.49 百万米ドル |

| 市場規模 (2026) | 46.61 百万米ドル |

| 市場規模 (2031) | 65.93 百万米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国生物的防除剤市場分析

米国生物的防除剤市場規模は2025年にUSD 4,349万と評価され、2026年のUSD 4,661万から2031年にはUSD 6,593万に達すると推定されており、予測期間(2026年~2031年)のCAGRは7.18%です。合成農薬に関する環境保護庁(EPA)の規制強化、残留物ゼロ農産物に対するプレミアム需要、および2024年までの施設栽培面積の年間12%拡大が、現在最も強力な成長触媒となっています[1]出典:米国農務省経済調査局、「温室・育苗生産」、ers.usda.gov。総合的病害虫管理(IPM)の導入強化、技術主導型の放飼手法、および小売業者による持続可能性要件の義務化が数量増加を下支えする一方、断片化した競争が価格圧力を持続させています。上位5社の合計シェアは依然として限定的であるため統合への関心が高まっていますが、中小の専門企業が依然として迅速な菌株革新や受注対応フォーミュレーションを牽引しています[2]出典:EPA農薬プログラム室、「登録審査プロセス」、epa.gov。また、微生物菌株工学に関する特許出願数は2024年に顕著な増加を示しており、民間の研究開発モメンタムが強いことを示しています。投資家も生産能力の拡大を進めており、Koppert Biological Systems B.V.のミシガン州における拡張事業がその好例であり、温室栽培者向けの生産量増加を目指しています。

主要レポートの要点

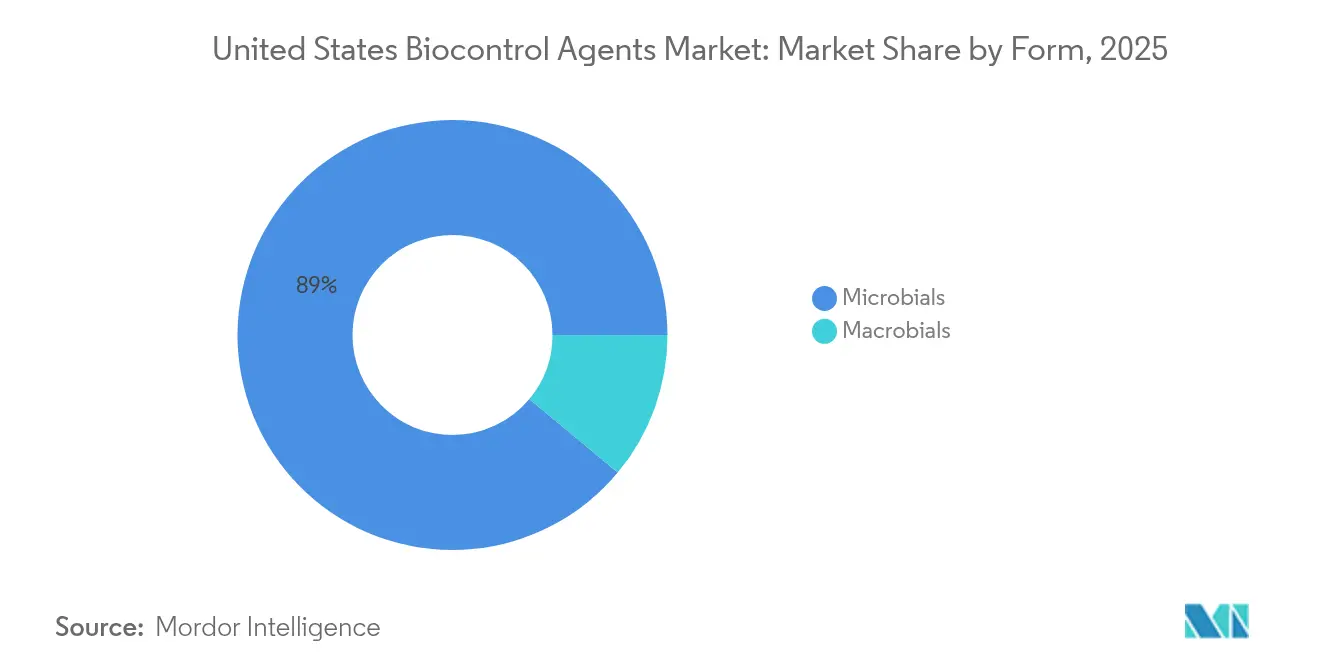

- 形態別では、微生物製剤が2025年の米国生物的防除剤市場シェアで88.95%をリードしており、2031年までCAGR 7.55%で成長すると予測されています。

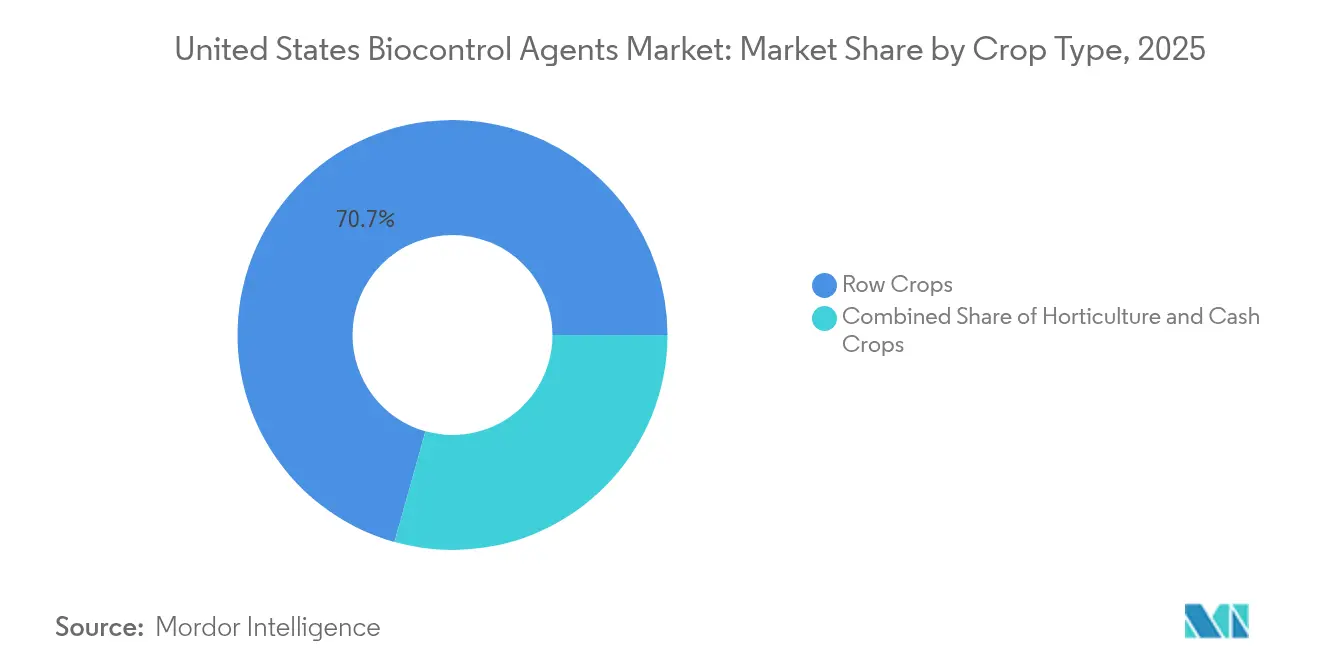

- 作物種別では、畑作物が2025年の米国生物的防除剤市場規模の70.65%を占めており、2031年までCAGR 7.32%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国生物的防除剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小売チェーンからの残留物ゼロ農産物への需要増加 | +1.8% | カリフォルニア州、フロリダ州、テキサス州 | 中期(2〜4年) |

| 合成農薬を制限する環境保護庁(EPA)規制の強化 | +1.5% | 全国、規制対象流域 | 短期(2年以内) |

| 米国における有機農業面積の拡大 | +1.2% | 太平洋岸北西部、北東部 | 長期(4年以上) |

| 大規模総合的病害虫管理(IPM)プログラムへの生物的防除の統合 | +0.9% | 中西部、カリフォルニア州 | 中期(2〜4年) |

| 施設栽培農業面積の急増 | +0.8% | アリゾナ州、カリフォルニア州 | 短期(2年以内) |

| ドローンによる放飼技術が労働コストを低減 | +0.6% | カリフォルニア州、テキサス州、フロリダ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売チェーンからの残留物ゼロ農産物への需要増加

大手スーパーマーケットは農薬不使用の検証を契約上の要件とし、この転換により数千の生産者の調達戦略が書き換えられています。ウォルマートの2024年サプライヤー更新では、棚割りの配分が第三者機関による残留物検査と連動しており、ホールフーズは現在「責任ある栽培」において生物的防除の採用状況を考慮しています。これらの義務化により、生産者は生物学的資材の高い単位面積当たりコストを上回る30〜40%のプレミアムを獲得できます。価格シグナルが明確かつ安定しているため、かつてコスト面で躊躇していた中規模農場が米国生物的防除剤市場へ急速に参入しています。また、小売監査は残留物ゼロを訴求する健康志向の消費者が独立検証データを信頼することから、ブランドストーリーテリングも促進します。商業的・評判的な相乗効果が、全国的な採用に向けた最も強力な即効性触媒として小売牽引力を位置づけています。

合成農薬を制限する環境保護庁(EPA)規制の強化

2024年、環境保護庁(EPA)は23種類の合成有効成分の使用を削減または制限し、特定作物生産者が利用できる化学的選択肢を大幅に縮小しました。現在の登録審査では絶滅危惧種に関するより詳細な協議が求められ、承認タイムラインが最大2年延長される可能性があり、生物的防除剤が埋める可能性のある防除ギャップが生じています。規制対象流域の生産者は、不遵守により罰金や加工業者による作物拒否が生じるため、迅速に対応します。カリフォルニア州は生物的防除剤の登録料を半額にし、花粉媒介者安全基準を満たす審査を迅速化しています。したがってサプライヤーは、規制負担の軽減が市場投入期間を短縮するという確信のもと、微生物およびマクロ生物の申請書を優先的に進めています。今後2シーズンにわたり、データパッケージが成熟するにつれて、仮登録から完全登録へのラベル転換が急増すると現場アドバイザーは予測しています。

米国における有機農業面積の拡大

認定有機農地は2024年に年間8.2%の拡大を経て560万エーカーに達し、新たな面積はいずれも生物学的病害虫管理を義務付けています[3]出典:米国農務省全国有機プログラム、「AMSプログラムおよび事務所について」、ams.usda.gov。有機農業者は収穫前に3期連続して合成残留物ゼロであることを証明しなければならないため、転換段階の早期から生物的防除剤の使用量が増加します。米国農務省(USDA)は2024年に研究助成金USD 2,500万を授与し、微生物および有益昆虫の圃場における一貫性を改善し、初めて利用する農業者のリスクを低減しました。バーモント州、オレゴン州、ウィスコンシン州の有機農業協同組合は、費用対効果の高いコールドチェーンルートを共有し、単独農場の注文と比べて配送コストを18%削減しています。普及指導員が化学プログラムとの収量同等性を記録するにつれ、近隣の慣行農場も信頼を深め、緩衝地帯での生物的ソリューションを試験しています。持続的な面積拡大は、一時的な急増ではなく長期的な構造的需要の地平を確保します。

大規模総合的病害虫管理(IPM)プログラムへの生物的防除の統合

大学調査によると、商業生産者の67%が現在、公式の総合的病害虫管理(IPM)プロトコルに生物的防除剤を組み込んでおり、2020年の34%から増加しています。規模は重要であり、1,000エーカーを超える経営体は調査、施用、データ分析を集約することで単位コストを削減します。販売業者は、抵抗性ローテーションスケジュール、遠隔診断、シーズン通じた再供給保証を含むバンドルパッケージを提供しています。大規模農場は、予測可能な週次出荷により緊急農薬使用を回避し、よりスムーズな労働計画を可能にすると報告しています。コンサルタントも学術試験データを農場管理者が昆虫学の専門知識なしに活用できるシンプルなデシジョンツリーに変換しています。これらのサービスは総合的にパフォーマンスの変動リスクを低減し、生物学的資材を実験的な付加物ではなく日常的な費用項目として定着させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 限られた有効期間とコールドチェーン要件 | −1.1% | 農村部の流通ネットワーク | 短期(2年以内) |

| 連邦殺虫剤・殺菌剤・殺鼠剤法(FIFRA)に基づく高い登録コストとタイムライン | −0.7% | 全国 | 中期(2〜4年) |

| 気候条件による圃場パフォーマンスのばらつき | −0.5% | 乾燥地帯の南西部 | 長期(4年以上) |

| 繰り返し使用を制限する抵抗性管理ガイドライン | −0.4% | 集約的生産地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

限られた有効期間とコールドチェーン要件

ほとんどの微生物製剤は冷蔵状態で2〜6週間のみ有効であり、生きたマクロ生物製剤は湿度が変動するとより速く劣化します[4]出典:コールドチェーン連盟、「業界リソース」、coldchainfederation.org。農村郡への配送は温度管理トレーラーを持たない第三者運送業者を介することが多く、8〜12%の損失率を引き起こし、流通業者のマージンを圧迫します。コールドストレージは夏季のピーク時に医薬品や乳製品と倉庫スペースを競合し、単位当たりUSD 0.15〜0.25の割増料金を招きます。サプライヤーは相変化ゲルパックや通気性ライナーで対抗していますが、これらは材料コストと重量ペナルティを加算し、運賃を引き上げます。Arizona Biological Control Inc.の最近のパッケージング革新により、一部の寄生性天敵の有効期間が4週間に倍増しましたが、多くの農業者は在庫計画を複雑にするジャストインタイム出荷を依然としてスケジュールしています。普遍的なコールドチェーンカバレッジが改善されるまで、この物流上の脆弱性が遠隔地の生産地帯における数量拡大を抑制し続けます。

連邦殺虫剤・殺菌剤・殺鼠剤法(FIFRA)に基づく高い登録コストとタイムライン

新しい生物学的有効成分は、環境保護庁(EPA)の簡素化ルートを利用しても、毒性、生態毒性、有効性試験を経るためにUSD 120万〜280万のコストがかかります。資金制約のあるスタートアップは、自己登録ではなく大企業への菌株ライセンスを選択することが多く、これにより知的財産が少数の手に集中し、多様性の創出を鈍化させます。州当局は連邦申請書に加えてデータ要件を課しており、こうした地域的な重複によりタイムラインが最長5年に延長されます。有望な微生物が逐次審査で書類処理される間、パイロット試験で待機しなければならないため、機会費用が増大します。そのため投資家は、より大きな市場を見込む広域スペクトル製品の開発を企業に促し、高度に標的化されたニッチなソリューションへの資金提供が不足します。環境保護庁(EPA)の費用は中小企業に対して一部補填されますが、プロトコル設計や研究室外注などの間接コストは依然として多大です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:微生物製剤が用途の多様性でリード

微生物製剤は2025年の米国生物的防除剤市場規模の88.95%を占め、既存の散布システムへのシームレスな適合性と生きた昆虫と比較した長い有効期間安定性により主導的地位を確立しています。同セグメントは、カプセル化技術による紫外線耐性と保湿性の向上により、2031年までCAGR 7.55%に達すると予測されています。マクロ生物製剤は、出荷の制約にもかかわらず高い定着率が評価される温室ニッチ市場で優位性を発揮します。競争の焦点は、標的スペクトルを拡大し圃場残存性を延長する微生物コンソーシアムへとシフトしており、これが段階的な価格プレミアムを生み出しています。

屋外の畑作物からの需要が微生物製剤の大量需要を牽引する一方、高マージンの温室栽培者はマクロ生物製剤の主要市場であり続けます。菌株レベルの差別化、知的財産保護、およびフォーミュレーション特許が、統合が進む中でも米国生物的防除剤市場のマージン持続可能性を保護しています。

作物種別:畑作物が数量を牽引し特定作物がプレミアムを獲得

畑作物は2025年の米国生物的防除剤市場シェアの70.65%を占め、トウモロコシ、大豆、小麦の生産者が費用対効果の高い微生物製剤を大規模な総合的病害虫管理(IPM)ローテーションに組み込みました。同セグメントは、ドローン放飼システムによる労働コスト削減を支えに2031年まで年間7.32%で成長すると予測されています。野菜および果物を含む園芸作物は、残留物ゼロの遵守が生鮮農産物の購買者にとって不可欠であることから、単位面積当たりのコストが著しく高くなります。棉花やタバコなどの商品作物は、合成代替品が存在しない場合に侵入害虫を標的とした生物的防除剤を採用することが多いです。

米国農務省(USDA)の調査では、野菜の採用率31%に対してトウモロコシは23%であることが示されており、プレミアム価格保証が特定作物セグメントにおいて迅速な普及を促すことが示唆されています。畑作農業者にとって、合成製品とのコスト同等性が依然として決定的要因ですが、環境保護庁(EPA)からの圧力と流域規制がその均衡を生物的防除有利の方向へ着実にシフトさせています。

地域分析

カリフォルニア州、フロリダ州、テキサス州は2024年の全国消費量の大部分を占め、特定作物における優位性と堅固な有機インフラを背景にカリフォルニア州がリードしています。通年生産による恒常的な病害虫防除ニーズが、温室トマト、イチゴ、葉物野菜における米国生物的防除剤市場の浸透率を高めています。フロリダ州の柑橘類・野菜部門はコナジラミやアザミウマの管理に有益な昆虫を活用しており、温室面積は同州の農業生産の18%を占めています。

アイオワ州、イリノイ州、インディアナ州を含む中西部諸州は畑作物生物的防除剤の販売に相当な割合を占めており、採用率は2022年以降上昇し続けています。大規模な総合的病害虫管理(IPM)協同組合と流域保護規制がこの転換を促進し、普及指導員が微生物ローテーションのデシジョンマトリクスを提供しています。ワシントン州やオレゴン州の太平洋岸北西部の生産者は、有機農地密度が地域流通ネットワークを支えることから、顕著な採用率を維持しています。

地理的拡大は現在、ジョージア州、ノースカロライナ州、サウスカロライナ州で最も速く、多様化した農場ポートフォリオとコンサルタントアクセスの改善が2024年を通じて使用量を増加させています。気候の多様性が依然として成功率を左右しますが、フォーミュレーションの進歩により、かつて圃場残存性を制限していた乾燥した南西部の課題に対応できるようになりました。全体として、サプライチェーンがより堅固かつ弾力的になるにつれ、全国的なカバレッジが着実に拡大しています。

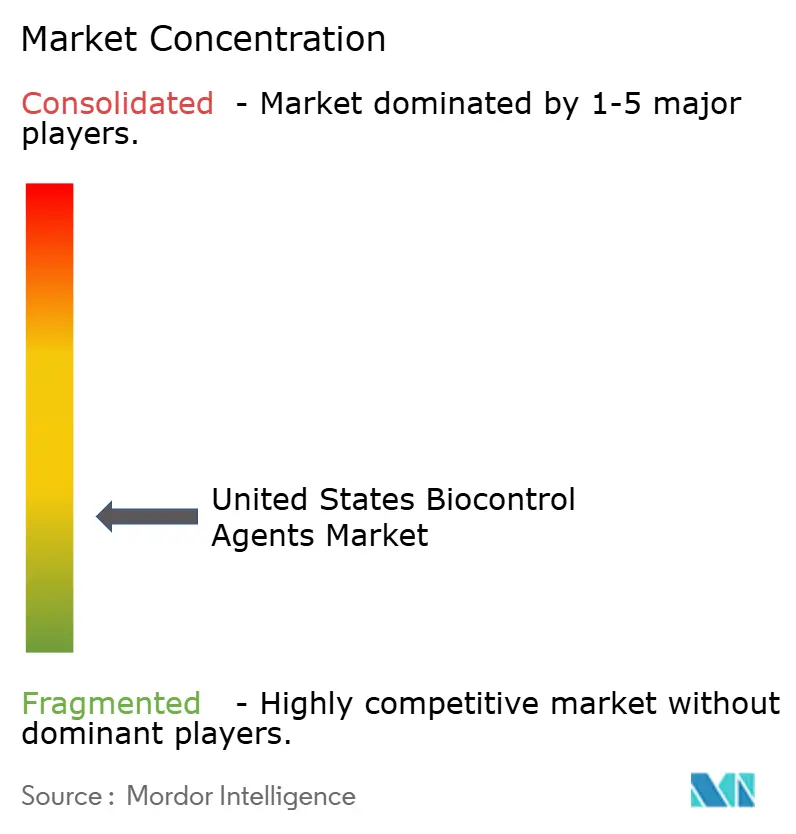

競合状況

米国生物的防除剤市場は依然として高度に断片化しています。Arizona Biological Control Inc.が市場総額の相当なシェアで市場をリードし、Beneficial Insectary Inc.(Biobest Group NV)がそれに続いています。Koppert Biological Systems Inc.、BioBee Sde Eliyahu Ltd.(Kibbutz Sde Eliyahu)、Bioline AgroSciences Ltd.(Union Invivo S.A.)を含む他の3社が上位5社の合計シェアを押し上げています。多様な害虫スペクトル、気候的差異、作物固有の有効性が専門化を促すため、断片化が継続しています。しかし、登録コストの上昇と全国流通の需要が、より広い製品ポートフォリオと強固な技術サポートを約束する合併を促進しています。

特許出願数は2024年に23%増加しており、特に微生物菌株工学とフォーミュレーション革新において顕著です。従来の農薬企業は、チャネルアクセスを確保し、合成規制強化に備えるために生物的防除専門企業との提携を進めています。例えば、Certis Biologicalsは2024年8月にAgBio Solutionsを買収し、南東部におけるコールドチェーン流通プラットフォームおよび特定作物専門の直販チームを獲得しました。競争の構図は二重のモメンタムを示しており、俊敏なイノベーターが生物学的フロンティアを開拓する一方、大企業がスケールメリットを実現するためにブランドを蓄積しています。

戦略的提携は現在、圃場有効性を高め労働コストを削減する精密農業技術と生物学を融合させています。Koppert Biological Systems B.V.は2024年にUSD 1,500万を投資してミシガン州の寄生性天敵飼育を自動化し、施設栽培クライアント向けの生産量を60%増加させました。Valent BioSciences LLC(Sumitomo Chemical Co., Ltd.)は2024年7月にドローン対応の有益昆虫製剤を導入し、空中放飼の労働コストを40%削減するとともに畑作物のカバレッジを拡大しました。Arizona Biological Control Inc.は2024年11月に温度安定性パッケージを採用し、寄生性天敵の有効期間を2倍に延ばし、冷蔵輸送費を25%削減しました。これらの動向は、規模、デジタル統合、および物流革新が徐々に集中化へと傾く市場において決定的なレバーとして台頭していることを示しています。

米国生物的防除剤産業のリーダー企業

Arizona Biological Control Inc.

Beneficial Insectary Inc (Biobest Group NV)

BioBee Sde Eliyahu Ltd. (Kibbutz Sde Eliyahu)

Bioline AgroSciences Ltd. (Union Invivo S.A.)

Koppert Biological Systems B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Koppert Biological SystemsはUSD 1,500万を投資してミシガン州の昆虫飼育施設を拡張し、施設栽培クライアント向けに寄生性天敵の生産量を60%増加させる自動化システムを導入しました。

- 2024年9月:Marrone Bio Innovationsは、野菜の土壌病原菌を標的とした新しい菌類製剤について環境保護庁(EPA)の承認を取得しました。これは2022年以降5件目の登録であり、独自のカプセル化技術を活用した2件目となります。

- 2024年8月:Certis BiologicalsはAgBio SolutionsをUSD 1,200万で買収し、南東部のコールドチェーン流通プラットフォームおよび特定作物専門の直販チームを獲得しました。

- 2024年7月:Valent BioSciencesはトウモロコシ、大豆、棉花向けのドローン対応有益昆虫製剤を発売し、地上機器と比較して放飼カバレッジを40%改善しました。

米国生物的防除剤市場レポートのスコープ

生物的防除剤とは、農業における害虫や病害を管理する生きた生物であり、環境および人体への影響を最小限に抑えた化学農薬の持続可能な代替手段です。米国生物的防除剤市場レポートは、微生物製剤およびマクロ生物製剤を含む形態別、ならびに畑作物、園芸作物、商品作物を含む作物種別に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| マクロ生物製剤 | 昆虫病原性線虫 |

| 寄生性天敵 | |

| 捕食性天敵 | |

| 微生物製剤 | 細菌性生物的防除剤 |

| 菌類生物的防除剤 | |

| その他の微生物製剤 |

| 商品作物 |

| 園芸作物 |

| 畑作物 |

| 形態 | マクロ生物製剤 | 昆虫病原性線虫 |

| 寄生性天敵 | ||

| 捕食性天敵 | ||

| 微生物製剤 | 細菌性生物的防除剤 | |

| 菌類生物的防除剤 | ||

| その他の微生物製剤 | ||

| 作物種 | 商品作物 | |

| 園芸作物 | ||

| 畑作物 | ||

市場の定義

- 平均施用量 - 平均施用量とは、各地域・国の農地1ヘクタール当たりに施用される生物的防除剤の平均量です。

- 作物種 - 作物種には畑作物(穀類、豆類、油料作物)、園芸作物(果物・野菜)、商品作物(プランテーション作物、繊維作物およびその他工業用作物)が含まれます。

- 機能 - 農業生物製剤の作物保護機能には、さまざまな生物的および非生物的ストレスを予防または制御する製品が含まれます。

- 種類 - 生物的防除剤とは、さまざまな害虫を防除するために使用される天然の捕食性天敵および寄生性天敵です。生物的防除剤には微生物製剤(微生物)とマクロ生物製剤(昆虫)の両方が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 商品作物 | 商品作物とは、利益を得るための最終製品製造のために作物全体または一部として販売される非食用作物です。 |

| 総合的病害虫管理(IPM) | IPMとは、さまざまな作物における害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、農耕的管理および農薬の選択的使用を含む複合的な手法を採用しています。 |

| 細菌性生物的防除剤 | 作物における害虫や病害の防除に使用される細菌です。標的害虫に有害な毒素を産生すること、または栽培環境における栄養素とスペースをめぐる競合によって機能します。一般的に使用される細菌性生物的防除剤の例として、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属菌などがあります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病害、昆虫などの害虫から作物を保護するために施用されるフォーミュレーションです。最適な製品有効性を発揮するよう調合された溶媒、担体、不活性物質、湿潤剤、補助剤などの共製剤とともに、1種類以上の有効成分を含みます。 |

| 病原体 | 病原体とは宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵 | 寄生性天敵とは、宿主昆虫の体上または体内に産卵し、幼虫が宿主昆虫を摂食する昆虫です。農業において寄生性天敵は、作物への害虫被害の制御を助け、化学農薬の必要性を低減する生物学的病害虫防除の一形態として活用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内の細菌を放出することで害虫に感染・殺滅する寄生性の線虫です。昆虫病原性線虫は農業において使用される生物的防除剤の一形態です。 |

| 嚢状アーバスキュラー菌根菌(VAM) | VAM菌は菌根性の菌類種です。これらは異なる高等植物の根に生息し、これらの植物の根において共生関係を形成します。 |

| 菌類生物的防除剤 | 菌類生物的防除剤は、植物の害虫や病害を防除する有益な菌類です。化学農薬の代替手段であり、害虫に感染・殺滅するか、栄養素とスペースをめぐって病原性菌類と競合します。 |

| 生物肥料 | 生物肥料は、土壌肥沃度を高め植物の成長を促進する有益微生物を含んでいます。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するための天然・バイオベースの化合物です。 |

| 捕食性天敵 | 農業における捕食性天敵とは、害虫を摂食し、作物への害虫被害の制御を助ける生物です。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物的防除剤 | 生物的防除剤とは、農業における害虫や病害の防除に使用される生きた生物です。化学農薬の代替手段であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物の成長のために単独または1種類以上の非合成由来の元素もしくは化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントには、主に植物性または動物性供給源のタンパク質の酵素的または化学的加水分解によって産生される遊離アミノ酸、オリゴペプチド、ポリペプチドが含まれます。 |

| バイオスティミュラント・植物成長調整剤(PGR) | バイオスティミュラント・植物成長調整剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健全性を高めるために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材とは、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストは微量元素・多量元素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質に富んでいます。これらの物質は種子発芽と作物の定着、総合的な植物成長と生産性を促進します。 |

| 生物的防除および/または成長促進に関連する化合物(CRBPG) | 生物的防除または成長促進に関連する化合物(CRBPG)とは、植物病原菌の生物的防除および植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は宿主から食料と住処を得て、その代わりに固定窒素を植物に提供します。 |

| 窒素固定 | 窒素固定とは、土壌中の化学プロセスであり、分子状窒素をアンモニアまたは関連する窒素化合物に変換します。 |

| 農業研究局(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農業者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫または病原体の導入または蔓延を防止するために、特定の昆虫、植物種、またはこれらの植物の産品の輸入・流通を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)とは、菌類と高等植物の細根との共生的相互作用であり、植物と菌類の両方が生存のための関連を通じて恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測手法を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースです。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、各レベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。