表面消毒剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.90 十億米ドル |

| 市場規模 (2031) | 7.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる表面消毒剤市場分析

表面消毒剤市場規模は、2025年の56億米ドルから2026年には59億米ドルに増加し、2031年までに77億米ドルに達する見込みで、2026年から2031年にかけて5.46%のCAGRで成長します。

表面消毒剤市場は、感染管理への高まる意識、外科手術件数の増加、規制および持続可能性の基準を満たす残留物フリーの化学物質への移行から引き続き恩恵を受けています。アルコール系製剤は乾燥が速くすすぎ不要であるため、依然として収益の中核を担っていますが、病院や製薬工場が第四級アンモニウム化合物(QAC)の開示リスクなしに広域スペクトルの殺菌効果を求めるにつれ、過酸化物系製品が段階的に採用されています。保険支払者は選択的処置を外来センターへ誘導しているため、これらの施設の調達担当者は入院患者向けと同等の性能を持つ高品質のワイプやフォームを購入しており、一方でサブスクリプション型電子商取引契約が補充サイクルを固定化し、複数拠点のポートフォリオ全体で透明な価格ベンチマークを可能にしています。サプライヤーはまた、ディスペンサーにモノのインターネット(IoT)センサーを組み込み、化学物質コンプライアンスデータを監査ツールに変換することで、コスト重視の環境においてプレミアム価格設定を正当化しています。

主要レポートのポイント

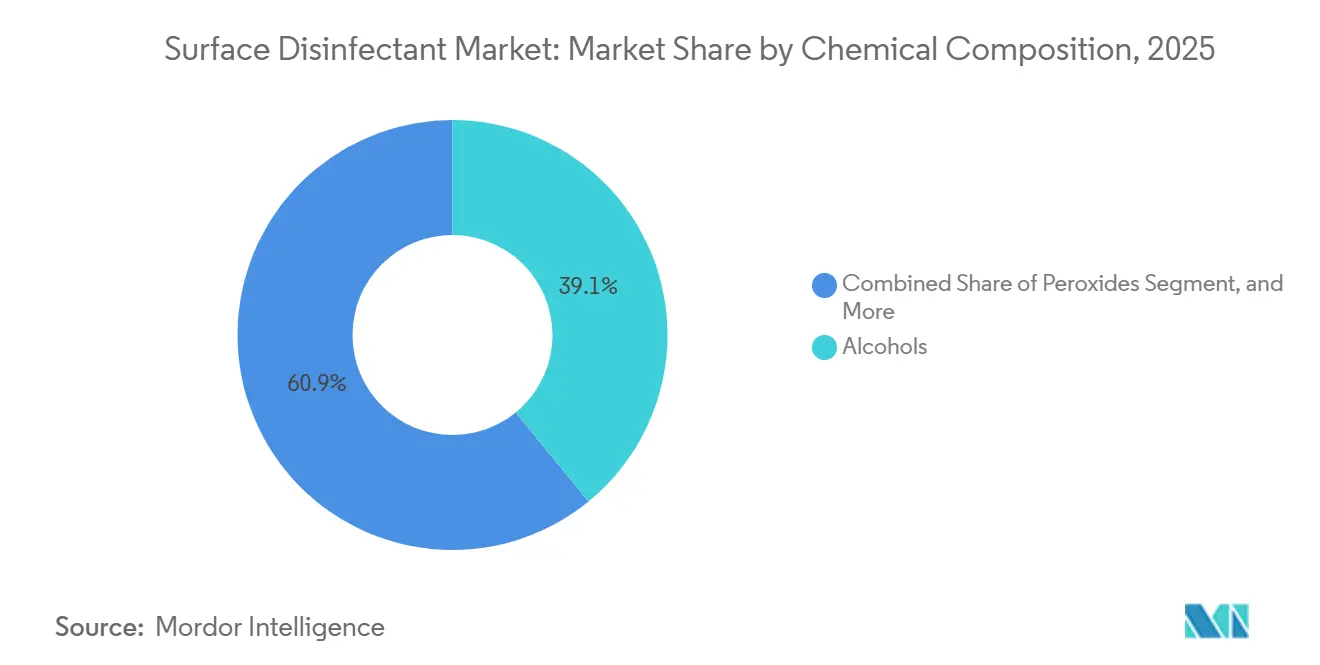

- 化学組成別では、アルコールが2025年の表面消毒剤市場シェアの39.10%をリードしました。過酸化物系化学物質は2026年から2031年にかけて7.80%のCAGRで拡大する見込みです。

- 形態別では、液体濃縮物が2025年の表面消毒剤市場の43.2%を占め、スプレーおよびエアロゾルは2031年まで8.5%のCAGRで成長しています。

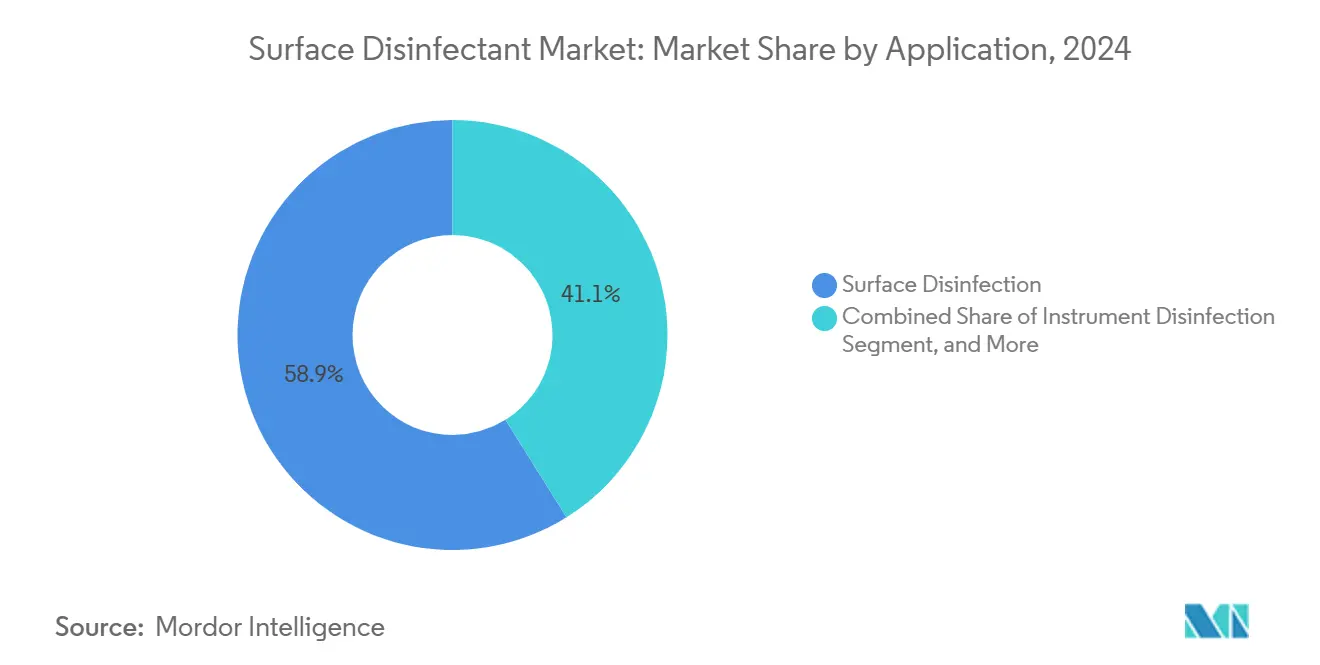

- 用途別では、表面消毒が2025年の収益の58.90%を占め、器具消毒は2031年まで7.05%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年のエンドユーザーシェアの25.05%を維持し、外来センターは2026年から2031年にかけて6.67%のCAGRで成長しています。

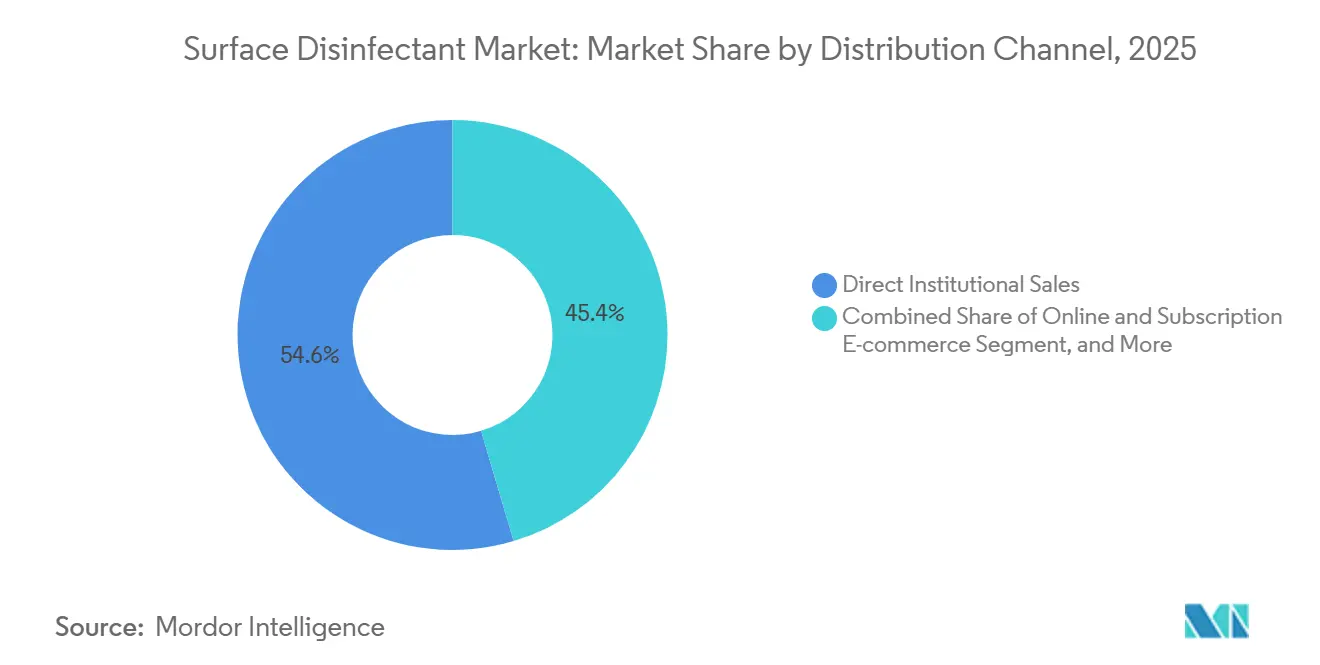

- 流通チャネル別では、直接機関販売が2025年の表面消毒剤市場シェアの54.6%を占め、オンラインおよび電子商取引チャネルは2031年まで10.6%のCAGRで成長すると予測されています。

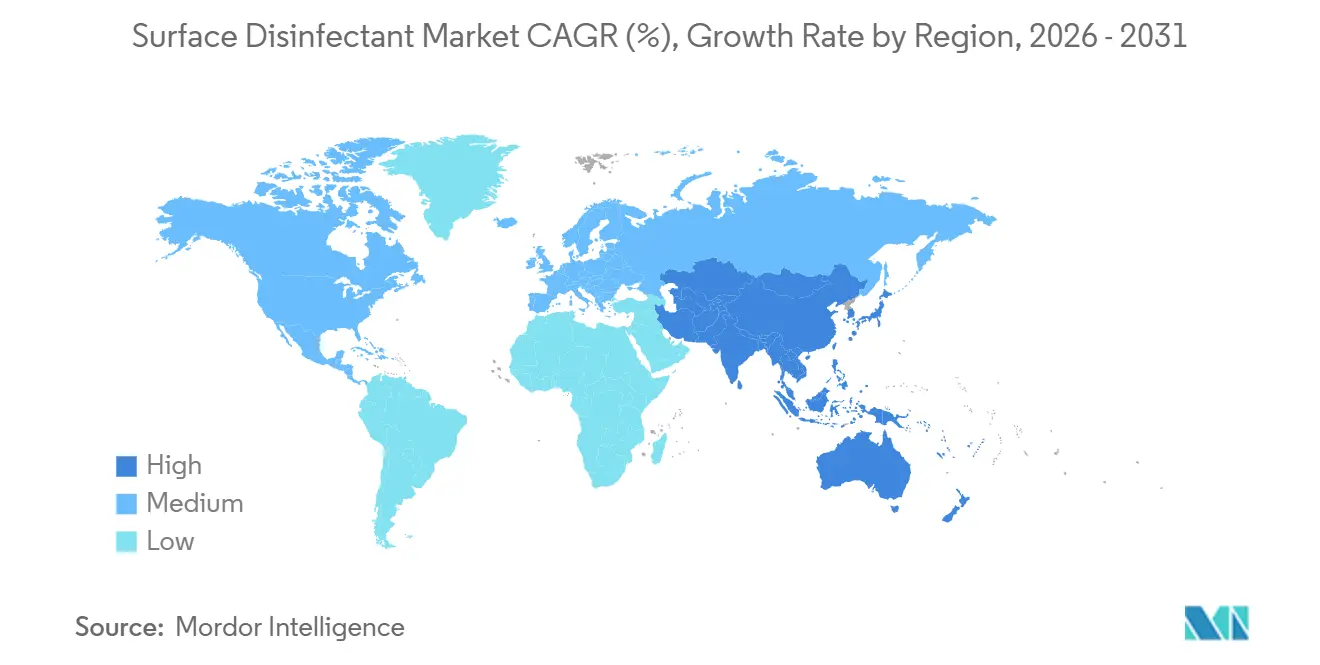

- 北米が2025年の世界収益の34.70%を占め、アジア太平洋地域は2031年まで8.90%のCAGRで最も速い拡大を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の表面消毒剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 院内感染症の発生率の上昇 | +1.2% | 世界規模、北米・欧州で深刻 | 中期(2〜4年) |

| 外科手術件数および慢性疾患入院の増加 | +0.9% | 世界規模、アジア太平洋・北米が主導 | 長期(4年以上) |

| 新興市場における厳格な感染管理規制 | +0.8% | 中国、インド、ブラジル、中東 | 中期(2〜4年) |

| パンデミック後の衛生予算の高水準での正常化 | +0.7% | 世界規模 | 短期(2年以内) |

| IoT対応スマート消毒コンプライアンスシステムの採用 | +0.4% | 北米・欧州 | 長期(4年以上) |

| サブスクリプション型補充モデル | +0.3% | 北米・欧州、アジア太平洋新興国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

院内感染症の発生率の上昇

世界中の病院は、中心静脈ライン、カテーテル、手術部位に関連する感染症を削減するための継続的な圧力に直面しています。これらの感染症は、米国の医療システムに年間280億〜450億米ドルの財政的負担をもたらしています。2024年のサーベイランスデータでは、中心静脈ライン感染症が9%減少し、カテーテル関連感染症が10%減少したことが示されました。しかし、腹式子宮摘出術後の手術部位感染症は8%増加しており、一般的なQACプロトコルが処置特有の感染経路に対処できない可能性があることを示しています。[1]疾病管理予防センター、「国家HAI進捗レポート」、cdc.gov 低・中所得国の患者は、富裕国の患者と比べて最大20倍の感染リスクにさらされています。その結果、高所得市場では過酸化物とアルコールのブレンドが主流となり、他の地域では次亜塩素酸塩溶液がコスト面でのリーダーシップを維持しています。さらに、メディケアは感染率が最も高い四分位に属する病院に対して最大3%の支払いを差し控えるペナルティを課しており、感染予防が収益保護の重要な要素となり、プレミアム消毒剤への投資を正当化しています。これらの要因が総合的に表面消毒剤市場の持続的な成長軌道を牽引しています。

外科手術件数および慢性疾患入院の増加

2030年までに、世界の外科手術件数は高齢化人口と中国・インドなどの主要市場における医療アクセスの拡大に牽引され、年間4億件を超えると予想されています。米国では、低侵襲技術が選択的腹部処置の60%以上を占めるようになっています。アジア太平洋地域では、糖尿病、心血管疾患、肺疾患などの慢性疾患による入院が年間4〜5%増加しています。このトレンドは入院期間を延長し、病床日数あたりの化学物質消費量を増加させています。2024年、米国の外来センターは2,800万件の処置を実施し、2020年の2,300万件から増加しました。[2]経済協力開発機構、「保健統計2024年」、oecd.org これらの施設は入院病棟と同じジョイント・コミッションのプロトコルに準拠することが求められており、表面消毒剤市場をさらに拡大させています。

新興市場における厳格な感染管理規制

2024年、中国は病院感染に対する四半期ごとの表面サンプリングを義務付ける規制を実施し、コロニー形成単位の閾値を超えた場合の罰則を導入しました。この政策転換は感染管理を推奨事項から財政的責任へと変え、同国の36,000の病院からの安定した需要を牽引しています。同様に、インドの2025年ガイドラインは、地区病院が監査対象となる化学物質在庫ログを維持することを義務付けることで調達基準を強化することを目指しており、グローバルサプライヤーに機会をもたらしています。ブラジルでは、2024年に更新された認定基準が消毒プロトコルをライセンスと連動させ、以前は適切な設備を欠いていた民間クリニックでの支出増加を促しています。

パンデミック後の衛生予算の高水準での正常化

新型コロナウイルス感染症(COVID-19)によるパニック買いは収まりましたが、消毒剤に対する施設予算は2019年水準より15〜20%高い水準を維持しており、これは患者満足度スコアに対する目に見える清掃の影響によるものです。2024年、英国国民保健サービス(NHS)は清掃消耗品をカバーする44億米ドル相当の契約を締結し、サプライヤーに複数年にわたる数量の安定性を確保しました。さらに、ある調査では、施設管理者の68%がオフィス稼働率の安定化にもかかわらず、2026年まで消毒剤支出を維持または増加させる意向であることが示されました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩素およびQAC化学物質の毒性・環境面での精査 | −0.6% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 関税の変動性および原材料供給の混乱 | −0.4% | 世界規模、エタノールおよびQAC原料 | 短期(2年以内) |

| 消毒剤耐性微生物株の出現 | −0.5% | 高使用率の医療・食品施設 | 長期(4年以上) |

| 精密電子機器および仕上げ材との表面適合性の問題 | −0.3% | 製薬、電子機器工場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塩素およびQAC化学物質の毒性・環境面での精査

2024年、米国環境保護庁(EPA)は水生毒性に関する違反を理由に14のQAC農薬製品に対する規制を提案しました。同時に、カリフォルニア州はQACの前面ラベル開示要件を導入し、過酸化水素や過酢酸などの代替品への移行を加速させています。2025年、欧州の規制当局はベンザルコニウムおよびジデシルジメチルアンモニウムクロリドの審査を予定しており、2027年までにEU全域での濃度制限が予想されています。[3]欧州化学物質庁、「QAC規制ドシエ2025年」、echa.europa.eu さらに、2024年の査読済み研究では、病院排水中にQAC耐性遺伝子が確認され、委員会が化学製剤のより頻繁なローテーションを採用するよう促しています。

消毒剤耐性微生物株の出現

研究によると、QAC(第四級アンモニウム化合物)への致死量以下の曝露が排出ポンプ変異を引き起こし、これが抗生物質耐性にも寄与することが示されています。このトレンドは単一化学物質プロトコルの運用寿命を短縮させます。さらに、高接触面のバイオフィルムは消毒剤の浸透を最大1,000倍低下させ、実際の性能がラベルの主張を下回ることが多くなっています。このギャップが過剰使用を招き、耐性の発達を加速させています。さらに、集中治療室からのカルバペネム耐性腸内細菌科細菌の分離株がQACの最小発育阻止濃度の上昇を示しており、多化学物質ローテーション戦略の採用の重要性が強調されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学組成別:過酸化物系化学物質がアルコールの優位性に迫る

過酸化水素および過酢酸溶液は7.80%のCAGRで拡大しており、活性成分の中で最も速い成長を示し、2031年までに表面消毒剤市場規模の25億5,000万米ドルを獲得する軌道にあります。アルコールは迅速な殺菌効果とすすぎ不要という特性から2025年も収益リーダーの地位を維持していますが、引火性と表面乾燥の懸念が電子機器・食品工場への浸透を制限しています。第四級アンモニウム化合物は過酸化物より30〜50%安価であるため、コスト重視の地域で依然として主流ですが、規制面での精査の高まりが北米・欧州のバイヤーを過酸化物とアルコールのブレンドへと誘導しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:スプレーおよびフォームが従来の液体を上回る成長

2025年、液体濃縮物は表面消毒剤市場の43.2%のシェアを占め、コスト対カバレッジ効率の高さから最大の製剤セグメントとなっています。施設は床モッピングシステムや中央希釈ステーションに液体を好んで使用しており、投与精度が監査コンプライアンスを支援しています。副次的なメリットとして、大容量パックは包装廃棄物量を削減し、医療機関の持続可能性への取り組みと一致し、間接的に埋立地の追加料金を抑制します。液体をベースラインとして維持することで、ベンダーは予測可能な原材料調達を確保し、マージンの変動を緩和します。スプレーおよびエアロゾルは2031年まで8.5%のCAGRで成長すると予測されており、表面消毒剤業界内で最も成長の速い製剤セグメントとなっています。

用途別:外科手術件数の増加に伴い器具消毒が加速

再使用可能な内視鏡やロボット支援ポートが患者間で迅速な高水準消毒を必要とするため、器具消毒は7.05%のCAGRで成長しています。12分以内に芽胞を死滅させる過酢酸およびオルトフタルアルデヒド溶液は、現代のスループット目標を満たしながら高額な医療機器を保護します。表面消毒は依然として2025年収益の58.90%を占めていますが、コモディティ化によりマージンが圧縮されており、ベンダーはデジタル監査証跡、スタッフトレーニング、病原体マッピング分析をサービス層として追加し、価格を守ろうとしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来センターが最速の採用を牽引

保険会社が選択的整形外科、眼科、消化器科の処置をより低コストの施設へ誘導しており、これらの施設もジョイント・コミッションの基準を満たす必要があるため、外来手術センターは6.67%のCAGRで拡大しています。これらの施設は処置件数が三次病院より少ないにもかかわらず、責任リスクを軽減するために病院グレードのディスペンサーを設置し、1分間殺菌のブランドワイプを購入しています。病院・クリニックは2025年収益の25.05%を占めていますが、化学物質、ディスペンサー、IoT分析をバンドルした複数年契約を交渉し、数量割引を確保しています。

流通チャネル別:電子商取引が機関調達を混乱させる

サブスクリプション型電子商取引は10.60%のCAGRで成長しており、あらゆるセグメントの中で最速であり、バイヤーが再注文を自動化し、ネットワーク全体で価格をベンチマークすることで調達サイクル時間を最大40%短縮しています。直接機関販売は2025年収益の54.60%のみを占めていますが、サプライヤーがハードウェアリースとオンサイトトレーニングバンドルを通じて切り替えコストを組み込めるため、より高い粗利益率を維持しています。専門ディストリビューターは中規模病院や商業ビルで依然として主流ですが、プラットフォーム事業者が小規模サプライヤーが統合デリバリーネットワークに参入するために活用できる分析ダッシュボードを物流に重ね合わせるにつれ、そのシェアは低下しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

地域別:北米が市場をリード

北米は2025年の表面消毒剤市場の34.7%のシェアを維持しており、償還ルールが感染予防指標を資金調達水準と結びつけることで、需要を制度化しています。病院購買グループは液体濃縮物、すぐに使えるワイプ、静電スプレー液を単一契約にバンドルするテンダーを発行することが増えており、この仕組みは完全なポートフォリオを提供するサプライヤーに有利です。この地域はまた、隔離室への過酸化水素蒸気除染の採用においても先駆者であり、消毒された平方メートルあたりの平均収益を増加させています。サプライヤーは、州の調達チームが有効性データとともにカーボンフットプリントの開示を要求するようになっていることに気づいており、環境指標が近い将来、価格と同様に入札評価に影響を与える可能性があることを示しています。

アジア太平洋地域は2025年から2030年にかけて8.9%のCAGRを達成すると予測されており、表面消毒剤市場において最も速い地域的成長ペースとなっています。中国、インド、インドネシアにおける新病院建設を支援する政府のインセンティブが、消毒剤ベンダーとの初期段階の枠組み合意に転換され、長期的な収益の可視性を確保しています。地域の生産者は断片化した流通ネットワークへの精通を活かして二次都市のテンダーを獲得していますが、プレミアムな国際ブランドは依然として三次レベルの施設で主流です。建設基準が組み込み型消毒保管・ディスペンシングシステムを規定するようになったため、化学物質の仕様が建築テンダーの段階で確定されており、これが販売サイクルを再編しています。製薬クリーンルームや医療機器工場からの追加需要が並行した産業収益ストリームを加え、サプライヤーが両エンドマーケットにわたって製剤研究開発費を償却できるようにしています。

欧州は規制の先導役であり続け、しばしば世界基準の先例となる成分規制や有効性試験プロトコルを導いています。循環型包装への地域的な重点が濃縮詰め替えや段ボール容器を促進しており、これらの慣行は実行可能性が証明された後に北米へと移行しています。南欧・東欧の病院は資本予算が厳しいため、非重要エリアには従来の塩素溶液を、集中治療室には過酸化物ワイプを組み合わせた混合アプローチを選択しており、コスト段階化戦略がベンダーポートフォリオをどのように形成するかを示しています。2024年3月、欧州化学物質庁は第四級アンモニウム化合物の再分類提案を進め、製品の再製剤化サイクルを加速させ、代替活性成分への需要を促す可能性があります。単一支払者から混合システムまで、欧州の多様な償還構造は、国ごとに価値提案を調整することに長けたサプライヤーを優遇するパッチワーク市場を生み出しています。

競合環境

表面消毒剤業界は適度に集約されており、上位5社が世界収益の相当な部分を占めているものの、地域の挑戦者が参入する余地が残っています。市場リーダーはIoT対応ディスペンサーと化学物質を組み合わせた統合ソリューションで競争を激化させており、切り替えコストを高めながら更新サイクルを延長する使用データを生成しています。大手プレーヤーは基礎化学工場と製剤センターの両方を運営することでイノベーションパイプラインを確保し、原料の変動期においても供給の継続性を保証しています。この上流管理は最近の溶剤不足時に差別化要因となり、顧客の信頼を獲得しプレミアム価格ポジションを強化しました。

戦略的買収は、既存企業が垂直・水平方向のカバレッジを追求する方法を示しています。Medlineが2024年4月にEcolabの外科ソリューション部門を9億5,000万米ドルで買収したことで、手術室専門家への即時アクセスが得られ、ポートフォリオの幅が有機的な構築よりも速く獲得できることが示されました。このような取引には技術サービスチームが含まれることが多く、これはオンサイトのプロトコル最適化に不可欠であり、新規参入者が置き換えることが困難な定着した関係を生み出します。ただし、取引統合リスクも存在し、アカウントマッピングが慎重に管理されなければ、重複する営業部隊が病院のバイヤーを混乱させる可能性があります。

UV-Cおよび静電プラットフォームに特化した技術的破壊者は、持続可能性を重視するクライアントに魅力的な化学物質削減の主張を行うことで競争圧力をかけています。既存の化学ブランドはプライベートラベルデバイスを発売したり、ハードウェアイノベーターの少数株式を取得したりすることで対抗しており、製品カテゴリーの収束を示しています。暗黙的ではあるが観察可能なトレンドとして、ベンチャー支援のスタートアップが特許取得済みのノズル形状や波長特定のUV-Cエミッターを大手ディストリビューターにライセンス供与し、ロイヤルティ収入を次世代プロトタイプの資金に充てています。その結果生まれたエコシステムは従来の境界を曖昧にし、アナリストがハイブリッド製品をどのように分類するかによって、将来の表面消毒剤市場シェアの計算が左右されます。

表面消毒剤業界リーダー

Ecolab Inc.

3M Company

Reckitt Benckiser Group plc

STERIS plc

The Clorox Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:EnvirOxは、使用希釈時に保護具(PPE)不要で、施設の清掃・消毒の在庫管理単位(SKU)の99%を削減する4希釈ソリューション「OxiGenesis Hyper-Concentrate」を発売しました。

- 2026年1月:Harrisonは、産業用清掃用途向けにグレートブリテンで製造されたプロフェッショナル用ウェットワイプラインを発売しました。

- 2026年1月:Ultraviolet Devices Inc.は、ラスベガスで開催されたAHRエキスポで上部室内空気消毒ユニット「V-MIX」をデビューさせました。

- 2025年10月:Metrexは、70種類の病原体に対応する1分間接触の過酸化水素表面消毒剤「CaviCide HP」を発売しました。

- 2025年9月:Wipro Consumer Careは、インドで消毒作用と防虫効果を組み合わせた「MaxKleen 2-in-1フロアクリーナー」を展開しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、表面消毒剤市場を、医療、商業、家庭環境における不活性表面に適用され、細菌、真菌、ウイルスを不活化するための化学または生物ベースの製剤、液体、ワイプ、粉末、スプレー、エアロゾルの世界販売金額と定義しています。

スコープの除外:皮膚の消毒または器具の滅菌ユニットのみを目的とした製品は、この市場の範囲外です。

セグメンテーション概要

- 化学組成別

- 第四級アンモニウム化合物

- 次亜塩素酸塩

- アルコール

- アルデヒド

- 過酸化物(過酸化水素および過酢酸)

- フェノール系化合物

- ヨウ素化合物

- 形態別

- 液体(希釈型およびすぐに使えるタイプ)

- ワイプ

- スプレーおよびフォーム

- 錠剤および粉末濃縮物

- 用途別

- 表面消毒

- 器具消毒

- 空気・室内除染

- 食品接触面の衛生処理

- エンドユーザー別

- 病院・クリニック

- 外来・外来手術センター

- 診断検査室

- 製薬・バイオテクノロジー製造

- 食品・飲料加工施設

- 商業・機関ビル

- 住宅・家庭用

- 流通チャネル別

- 直接機関販売

- 専門ディストリビューター

- 小売(スーパー・ハイパーマーケット)

- オンラインおよびサブスクリプション型電子商取引

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域の感染管理看護師、施設管理者、ディストリビューター、原材料サプライヤーにインタビューを実施しました。これらの会話により、平均販売価格、手術室あたりの典型的な使用率、地域の調達サイクルが確認され、デスクワークで発見されたデータギャップを埋めることができました。

デスクリサーチ

米国疾病管理予防センター(CDC)の院内感染に関する国家医療安全ネットワーク、消毒剤のHSカテゴリーに関する国連コムトレード出荷コード、ユーロスタット生産指数、世界保健機関(WHO)の病院ベッド密度統計などの公開データセットから始めました。米国クリーニング協会の業界団体リリース、「Journal of Hospital Infection」の査読済み論文、米国証券取引委員会(SEC)に提出された年次報告書が企業レベルのベンチマークを追加しました。D&B HooversやDow Jones Factiva などのサブスクリプションリソースが収益の内訳と最近の製品発売情報を提供しました。このリストは例示的なものであり、データの確認と明確化には多くのさらなる情報源が活用されています。

市場規模算定と予測

2024年の表面消毒剤生産、貿易フロー、および占有病床あたりの平均消費量に基づくトップダウン再構築が構築されました。次に、サンプリングされたメーカー収益と電子商取引チャネル量からのボトムアップスナップショットとのクロスチェックが行われました。主要変数には、外科手術件数、院内感染(HAI)発生率、医療資本支出、原材料価格指数、インフルエンザ流行の季節性、新規化学物質の規制承認が含まれます。予測は、一次専門家によって検証された弾力性を持つシナリオ分析を重ねた多変量回帰に依存しています。サプライヤーデータが断片的な場合は、モデルのバランスを取るために合計を調整する前に、施設監査から導出された地域浸透率を適用しました。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます:自動分散フラグ、同僚アナリストの精査、リサーチマネージャーの承認。レポートは毎年更新され、重要なイベントや価格ショックが発生した場合には中間更新が行われます。クライアントが最新の見解を受け取れるよう、公開直前に最終確認が完了します。

当社の表面消毒剤ベースラインが信頼性を持つ理由

公表されている数値は、企業が異なる製品ミックス、価格ベース、更新頻度を選択するため、しばしば乖離します。

このスペースにおける主要なギャップ要因には、小売を通じて販売されるワイプが計上されているかどうか、インフレ期における平均販売価格の導出方法、パンデミック後のトラフィック変化に対して病院使用率が再調整される頻度が含まれます。Mordorのモデルは現在の地域別平均販売価格(ASP)と年次更新を使用していますが、一部の情報源はコロナ禍前の前提を維持するか、単一国のプロキシに依存しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 56億米ドル(2025年) | ||

| 30億4,000万米ドル(2025年) | グローバルコンサルタントA | 小売ワイプを除外;2021年契約からの保守的なASP |

| 61億8,000万米ドル(2024年) | 業界誌B | 予測ベースラインが古い;パンデミック後の病院ベッド成長が再ベンチマークされていない |

| 58億5,000万米ドル(2023年) | 業界情報源C | 北米から世界への外挿に地域修正係数なし |

総合すると、この比較は、スコープ、価格ベース、更新頻度が統一された場合、Mordorのバランスの取れた中間推定値が、積極的な過大評価と時代遅れの過小評価の両方を避けた、信頼性が高く追跡可能な出発点を意思決定者に提供することを示しています。

レポートで回答される主要な質問

2031年までに表面消毒剤市場はどのくらいの規模になりますか?

5.46%のCAGRのもと、2031年までに77億米ドルに達すると予測されています。

最も速く成長している化学カテゴリーはどれですか?

病院や製薬工場が残留物フリーで低毒性のオプションを好むため、過酸化物製剤が7.80%のCAGRで成長しています。

アジア太平洋地域が最も高い成長を示している理由は何ですか?

中国とインドは公的保険の拡大のもとで数千の新病院ベッドを追加しており、両国とも認定消毒剤を必要とする感染管理規則を強化しています。

機関調達を混乱させているチャネルはどれですか?

サブスクリプション型電子商取引プラットフォームが再注文サイクルを自動化し、価格の透明性を提供することで10.60%のCAGRで成長しています。

最も速く拡大しているエンドユーザーグループはどれですか?

保険支払者が選択的処置を低コストの外来施設へ移行させており、これらの施設も病院グレードのプロトコルに従う必要があるため、外来手術センターが6.67%のCAGRでリードしています。

規制当局はQACの使用にどのような影響を与えていますか?

米国EPAおよび欧州の規制当局が環境毒性を理由に特定のQACを審査または規制しており、過酸化物とアルコール化学物質への移行を促しています。

最終更新日: