医療用不織布使い捨て製品市場の規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

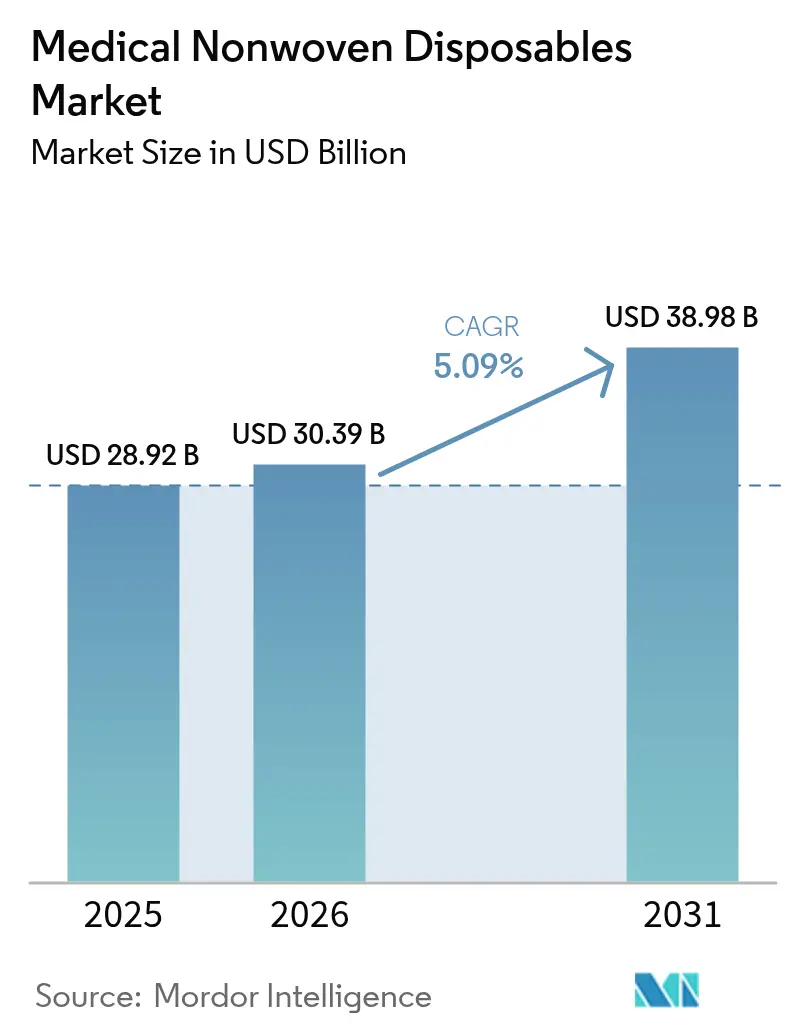

| 市場規模 (2026) | 30.39 十億米ドル |

| 市場規模 (2031) | 38.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

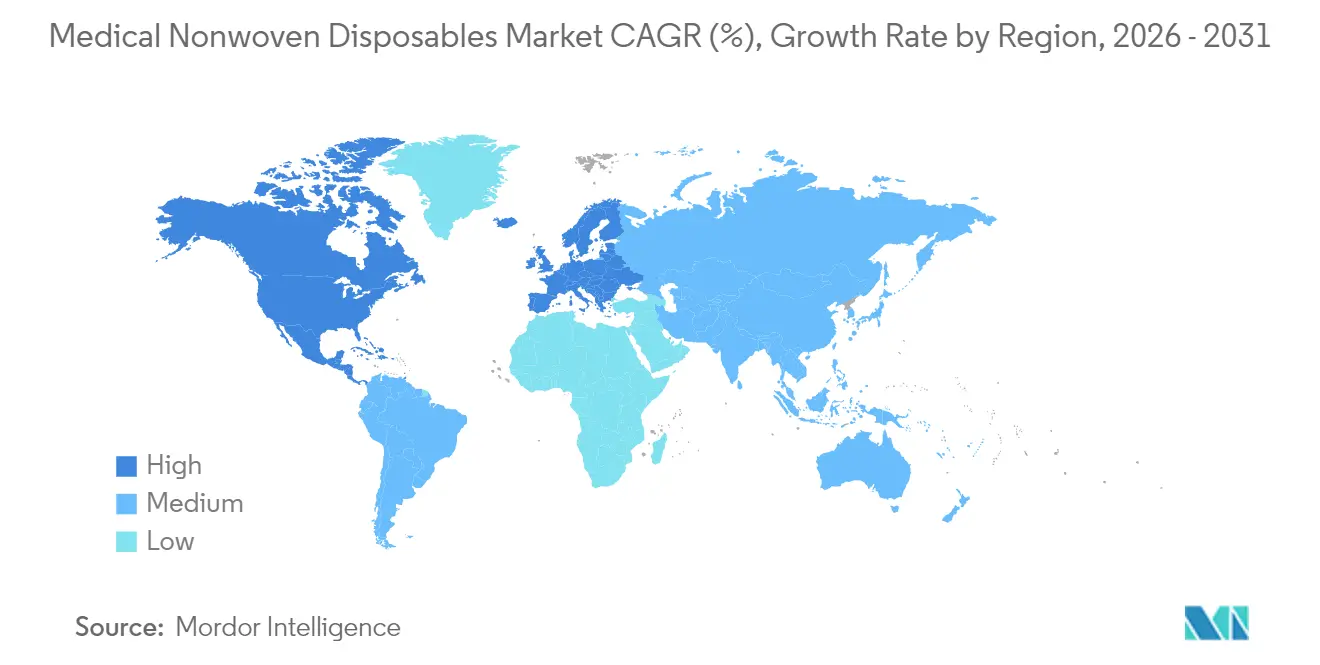

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

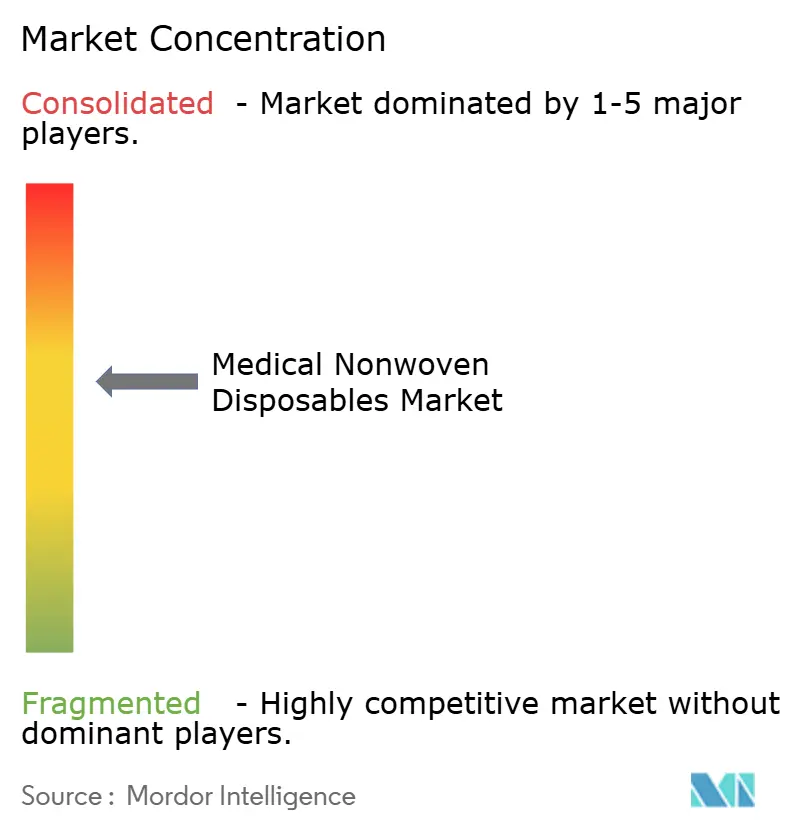

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用不織布使い捨て製品市場分析

医療用不織布使い捨て製品市場の2026年における市場規模は300億3,900万米ドルと推定され、2025年の289億2,000万米ドルから成長し、2031年には389億8,000万米ドルに達する見込みで、2026年~2031年にかけて5.09%のCAGRで成長しています。

感染バリア製品に対する需要の高まり、使い捨て手術用衣類の広範な普及、および高齢化に向けた着実な人口動態の変化が、引き続き数量成長を支えています。通気性複合素材や抗菌仕上げを含む製品革新により、プレミアム価格設定が可能となる一方、病院がますます厳格化する感染管理プロトコルに準拠する上でも貢献しています。米国、欧州、および一部のアジア太平洋市場における国内個人用防護具(PPE)生産能力への設備投資はサプライチェーンの強靭性を高めていますが、ポリプロピレン樹脂価格の変動によりコスト圧力が続いています。持続可能性への要請が生分解性スパンボンド基材への投資を徐々に誘導しているものの、実証済みの滅菌性能と確立された規制実績からポリプロピレンは依然として不可欠な素材です。競争の激しさは中程度にとどまっており、大手サプライヤーは後方統合と独自のバリア技術を活用して、規模と信頼性が依然として評価されるこの市場においてマージンを守っています。

レポートの主要ポイント

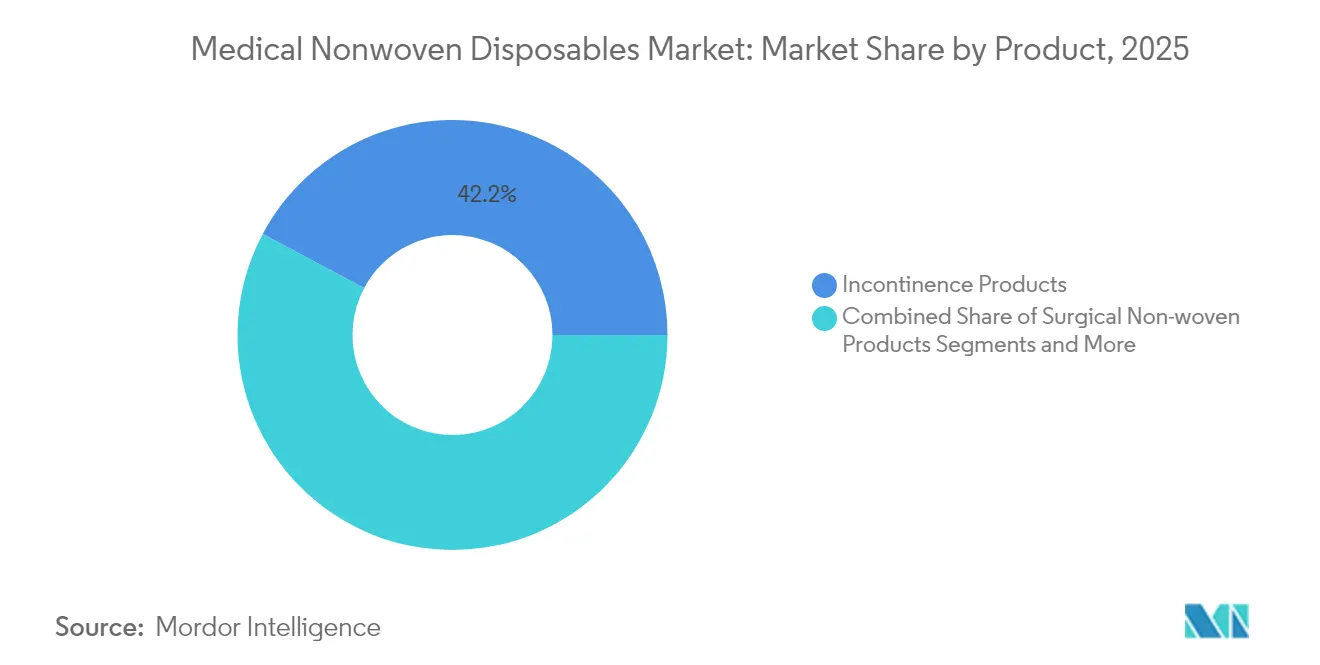

- 製品カテゴリー別では、失禁用製品が2025年に42.21%の収益シェアで首位を占め、高度創傷被覆材は2031年にかけて5.68%のCAGRで拡大する見込みです。

- 素材別では、ポリプロピレンスパンボンドが2025年の医療用不織布使い捨て製品市場シェアの47.62%を占め、生分解性代替品は2031年にかけて5.55%のCAGRで成長すると予測されています。

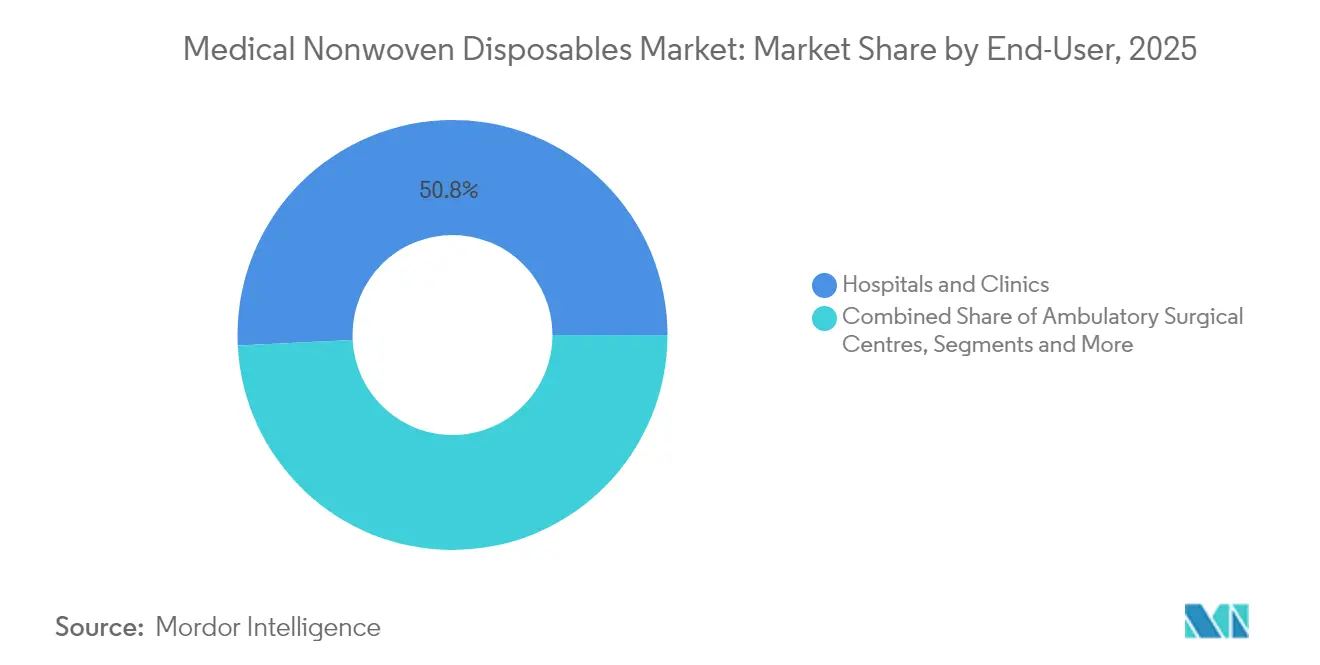

- エンドユーザー別では、病院・クリニックが2025年の医療用不織布使い捨て製品市場規模の50.78%のシェアを占め、外来手術センターは2031年にかけて5.92%のCAGRで拡大しています。

- 流通チャネル別では、病院薬局が2025年に45.71%の収益シェアで首位を占め、オンライン薬局は2026年~2031年にかけて6.04%のCAGRで上昇する見込みです。

- 地域別では、北米が2025年の医療用不織布使い捨て製品市場シェアの39.83%を占め、アジア太平洋は2031年にかけて6.42%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医療用不織布使い捨て製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な高齢者人口の増加 | +1.2% | グローバル(北米、欧州、日本に最も集中) | 長期(4年以上) |

| 院内感染の発生率の上昇 | +0.8% | グローバル(特に発展途上の医療システムで深刻) | 中期(2年~4年) |

| 新興経済圏における手術件数の拡大 | +0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2年~4年) |

| 外来診療における厳格な感染管理ガイドライン | +0.6% | 北米、欧州(アジア太平洋への波及あり) | 短期(2年以内) |

| 抗菌剤含浸スパンメルト不織布の採用急増 | +0.7% | グローバル(先進医療市場が主導) | 中期(2年~4年) |

| 国内PPEおよび医療用テキスタイル製造に対する政府補助金 | +0.5% | 米国、欧州連合、一部のアジア太平洋諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な高齢者人口の増加

中国だけで60歳以上の人口がすでに3億1,000万人を超えており、この数字が成人用吸収性製品および高度創傷被覆材に対する長期的な需要を牽引しています[1]LBX Pharmacy Chain、「2024年年次報告書」、LBX Pharmacy Chain、lbxpharmacy.cn。慢性創傷の有病率は加齢とともに急激に上昇し、病院と在宅医療サービスの双方が通気性と皮膚への優しさを備えた不織布ドレッシングの在庫を増やすことを余儀なくされています。長期療養施設は世界中で拡大しており、各ベッドが使い捨て寝具プロテクターおよびアンダーパッドへの継続的な需要に直結しています。臨床研究は、加齢が虚弱、栄養不良、およびデバイス関連感染の発生率上昇と関連していることを示しており、滅菌済み単回使用ドレープおよびガウンへの施設依存をさらに強化しています[2]医療研究・品質局、「医療関連感染の予防」、AHRQ、ahrq.gov。これらの人口動態的圧力が相まって、医療用不織布使い捨て製品市場に対する予測可能な複数年にわたるベースラインを形成しています。

院内感染の発生率の上昇

医療関連感染は米国の病院に毎年357億~450億米ドルのコストをもたらしており、アナリストはケースの70%がより優れたバリア素材とワークフロー管理によって予防可能と推定しています。そのため病院の調達チームは、液体不透過層と抗菌化学物質を組み込んだ不織布を優先しています。監査・フィードバックプログラムは素材レベルでのコンプライアンスをますます測定するようになっており、製品選択と診療報酬の関連性を強化しています。銀イオンまたはカチオン性添加剤を含浸させた高度ガーゼドレッシングは手術部位感染率の大幅な低減を実証しており、こうしたソリューションのプレミアム価格設定を正当化しています。欧州および米国の規制当局は現在、微生物の浸透抵抗性に関する性能データを要求しており、従来の綿パックから工学的複合素材への置き換えを加速させています。その結果、高マージンの抗菌不織布SKUの安定した価格支持型の採用が進んでいます。

新興経済圏における手術件数の拡大

公的・民間保険会社が保障範囲を拡大するにつれ、アジア太平洋全域およびラテンアメリカの一部で外来・入院手術件数が増加し続けています。メディケアのデータによると、外来手術センターは2022年に330万人の受給者を治療しており、外来施設が単回使用ガウン、キャップ、シューカバーの追加消費にいかに直結しているかを示しています。資源制約のある環境のプロバイダーはコストと保護のバランスをとる使い捨てSMSパックを好み、中国とインドの大規模コンバーターに輸出機会をもたらしています。地方病院の整備を目的とした政府の景気刺激策が滅菌手術用ドレープへの需要をさらに押し上げています。低侵襲手術が普及するにつれ、アルコールベースの前処置液に耐性を持つ薄型通気性ドレープフィルムが主要な製品差別化要因となっています。これらのトレンドが相まって、医療用不織布使い捨て製品市場の手術件数主導サブセグメントの平均以上の成長を持続させています。

外来診療における厳格な感染管理ガイドライン

米国食品医薬品局は2026年2月に品質マネジメントシステム規制をISO 13485:2016に完全に整合させ、手術用衣類メーカーに統一された設計管理およびトレーサビリティ規則を課します。非滅菌隔離ガウンは現在、文書化された液体バリア性能を要求するクラスII規則の対象となり、手術用ドレープは同様の試験義務を伴う21 CFR 878.4370の下で規制されています。外来手術センターは現場での滅菌能力なしにこれらの基準を満たさなければならないため、事前包装された最終滅菌済み不織布キットに大きく依存しています。そのため酸化エチレン適合性が重要な素材特性となり、コンバーターは繰り返しの滅菌剤暴露に耐えるポリプロピレンリッチな構造へと誘導されています。コンプライアンスの期限と監査リスクが認証製品の短期的な調達急増を促し、高仕様不織布の数量予測を強化しています。

抗菌剤含浸スパンメルト不織布の採用急増

病院は現在、抗菌仕上げをオプションのアップグレードではなく第一線の防御として扱っています。繊維マトリックスを通じて亜鉛または銅添加剤を分散させるスパンメルト複合素材は、グラム陽性菌およびグラム陰性菌の増殖を抑制し、ガウンやマスクの安全な着用時間を延長します。フィールドデータは、処理済みドレープが未処理ポリプロピレンと比較してコロニー形成単位数が少ないことを確認しており、特定の抗菌ブランドのフォーミュラリー収載を支持しています。グローバルな需要は、感染が患者の入院期間を2倍にする可能性がある整形外科インプラント手術などのリスクの高い処置で最も顕著です。添加剤マスターバッチが既存の溶融ラインにシームレスに統合されるため、サプライヤーは生産量を迅速に拡大でき、材料科学の進歩を医療用不織布使い捨て製品市場のより高い収益に直接転換しています。

国内PPE製造に対する政府補助金

「アメリカでPPEを製造する法律(Make PPE in America Act)」は連邦機関に対し、少なくとも5年間は選定された保護製品を国内工場から調達することを義務付け、米国のコンバーターに明確な数量シグナルを提供しています[3]ホワイトハウス行政管理予算局、「PPEの需要予測に関する通知」、whitehouse.archives.gov。国土安全保障省はその調達規制においてこの姿勢を反映させており、2029年まで基本的な発注を事実上保証しています。欧州連合における同様のプログラムは、域内生産者向けの調達割当を確保しています。これらの政策措置により、垂直統合プレーヤーは数百万ドル規模のスパンボンドライン投資を正当化するための予測可能なキャッシュフローを得ています。資本形成はサプライチェーンの強靭性を強化し、リードタイムを短縮し、地元サプライヤーのグローバル競争力を高め、これらすべてが医療用不織布使い捨て製品市場の安定した拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレン系廃棄物に関する環境上の懸念 | -0.9% | グローバル(欧州およびカリフォルニア州で規制圧力が最も高い) | 長期(4年以上) |

| 再使用可能なロボット手術・腹腔鏡手術への移行 | -0.6% | 北米、欧州、先進アジア太平洋市場 | 中期(2年~4年) |

| 設備合理化によるポリプロピレン樹脂価格の変動 | -0.7% | グローバルなサプライチェーンへの影響(アジア太平洋の製造業で深刻) | 短期(2年以内) |

| コストによるバイオポリマー不織布の臨床的受容の遅れ | -0.4% | 新興経済圏のコスト重視市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ポリプロピレン系廃棄物に関する環境上の懸念

新型コロナウイルス感染症(COVID-19)パンデミック中に実施されたライフサイクル研究では、不織布廃棄物量の急激な増加が記録され、単回使用PPEに関連する埋め立て圧力と炭素フットプリントが浮き彫りになりました。欧州連合およびカリフォルニア州の規制当局は現在、使い捨て製品のコンプライアンスコストを引き上げる可能性のある拡大生産者責任制度を検討しています。都市部の病院は滅菌可能なテキスタイル代替品のクローズドループ回収のパイロット試験を開始しており、低価値SMSガウンへの需要を潜在的に侵食しています。ブランドは商業堆肥化条件下で90日以内に95%分解するポリ乳酸(PLA)スパンボンドを導入することで対抗していますが、価格プレミアムと限られた滅菌データが急速な代替を妨げています。コストパリティが達成されない限り、持続可能性は医療用不織布使い捨て製品市場の長期CAGRを緩やかに抑制する向かい風であり続けるでしょう。

再使用可能なロボット手術・腹腔鏡手術への移行

低侵襲手術の成長により術野サイズと液体暴露面積が縮小し、一部の施設では使い捨て布製キットの代わりにハードサーフェスドレープアクセサリーを代用できるようになっています。大規模医療システムにおける再使用可能な電動空気清浄式呼吸用保護具プログラムは、年間マスク消費量を最大90%削減し、5年間の減価償却サイクルで数百万ドルを節約できます。手術件数は依然として増加しているものの、標準ドレープおよびガウンの1件当たりの消費量は減少する可能性があり、ユニット販売に圧力をかけています。サプライヤーはロボットプラットフォーム向けに調整されたスリム化された処置パックで対応していますが、市場拡大は開腹手術製品よりも遅いペースにとどまっています。このダイナミクスは市場全体の成長に対して中程度のセグメント固有の抵抗力をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:失禁ラインの人口動態主導の優位性

失禁セグメントは2025年の医療用不織布使い捨て製品市場シェアの42.21%を占めました。成人用ブリーフ、アンダーパッド、性別特化型ライナーの安定した消費者需要は、スティグマ軽減キャンペーンと目立たない製品デザインが潜在的ニーズを積極的な購買に転換していることを示しています。メーカーはフラフフリーコア吸収性と肌触りの柔らかさを向上させており、これらの特性は長期療養施設の運営者と小売バイヤーの双方を引き付けています。使い捨て成人用下着の数量はスーパーマーケットとeコマースチャネルで増加しており、ウエストサイズ最大95インチに対応するプラスサイズSKUが後押ししています。

高度創傷被覆材は、エレクトロスピン法によるナノファイバー足場が細胞外マトリックスを模倣し湿潤治癒環境を促進することで、5.68%のCAGRで最も成長の速い製品クラスターとなっています。抗菌剤と制御放出型成長因子を統合した自己接着性生体吸収性パッチはドレッシング交換間隔を短縮し、看護師の作業負担を軽減するとともに感染リスクを低下させています。手術パックは基幹カテゴリーであり続け、手術件数の増加がパック最適化の取り組みによる緩やかな影響を相殺しています。これらのトレンドが総合的に、医療用不織布使い捨て製品市場の規模が数量主導の定番品と付加価値の高い特殊ドレッシングの双方から恩恵を受け続けることを確実にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

素材別:ポリプロピレンが主導するも環境配慮型代替品が加速

ポリプロピレンスパンボンドは、コストパフォーマンス比の優位性と明確なコンプライアンス経路により、2025年の医療用不織布使い捨て製品市場規模の47.62%を占めました。SMSおよびSMMS積層体はスパンボンドの強度とメルトブローンのろ過機能を組み合わせて高負荷手術用途に対応しており、米国とベトナムにおける生産能力の追加は医療用途向けに調整されています。メルトブローンウェブはN95クラス呼吸器にとって引き続き重要であり、政府は将来の呼吸器系感染症の流行に備えてメディアを備蓄しています。

バイオポリマーおよび天然繊維基材は5.55%のCAGRで最も高い成長を記録しました。トウモロコシデンプンまたはサトウキビ由来のPLA繊維は、次世代フェミニンケアパッド向けに低アレルギー性能と吸湿速乾性を発揮します。スタートアップ企業はパイナップルの葉やバガスなどの農業廃棄物を活用して生分解性パルプを吸収性コアに紡ぎ、化石炭素含有量を削減しながら農村経済を支援する取り組みを進めています。数量はまだ少ないものの、ライン速度の向上とともに価格プレミアムが縮小し始めており、予測期間中のより広範な普及への道筋が整いつつあります。

エンドユーザー別:病院が需要を支え、外来施設が急増

病院・クリニックは2025年の医療用不織布使い捨て製品市場規模の50.78%を吸収しました。これらの施設は滅菌手術用ガウン、ドレープ、シューカバーの大量注文を推進しており、多くの場合、統合サプライヤーを優遇する複数年入札を通じて行われています。品質連動型診療報酬モデルは急性期医療施設に対し、感染ペナルティを抑制するためにより高品質のバリア素材を指定するよう促しています。

外来手術センターは、保険会社が低リスク処置をより費用のかかる病院手術室から誘導するにつれ、5.92%のCAGRで最も速い成長を記録しました。外来手術センターは室内回転率を加速させ在庫管理を簡素化するオールインワン処置キットを好みます。在宅医療での使用も増加しており、使い捨てベッドプロテクターと低粘着性ドレッシングが在宅高齢者の安全なセルフケアを可能にし、医療用不織布使い捨て製品市場の顧客基盤をさらに拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルの混乱が勢いを増す

病院薬局は2025年に45.71%の収益シェアを占め、統合されたサプライチェーンが高価値在庫を手術室の手の届く範囲に維持しています。グループ購買組織は最長5年間にわたって数量と価格を固定する複数施設契約を交渉し、コンバーターに予測可能な需要を確保しています。

オンライン薬局は6.04%のCAGRを達成し、2022年のグローバル医療小売売上高を3,096億2,000万米ドルに押し上げ、2027年までに7,323億米ドルを超える可能性があるeコマースブームの恩恵を受けています。失禁および創傷ケアSKUの消費者直送配送は店頭を迂回し、取り扱いコストを削減しながら購入者のプライバシーを高めています。B2Bプラットフォームは現在、クリニックと審査済みサプライヤーをマッチングしており、デジタルチャネルが医療用不織布使い捨て製品市場においてより大きなシェアを着実に獲得していくことを示しています。

地域分析

北米は、高度な感染管理基準、高い手術件数、および国内工場へのPPE契約を誘導する連邦インセンティブにより、2025年の収益の39.83%を占めました。米国のメーカーは連邦需要予測が発注の見通しを保証した後、新ラインに2億9,000万米ドル以上を投じましたが、国内ユニットコストはアジアのベンチマークを上回ったままです。カナダはパンデミック対応のための州備蓄に注力しており、プレミアム不織布の地域利用をさらに支えています。

アジア太平洋は、政府が国民皆保険を拡大し手術インフラを整備するにつれ、2031年にかけて最も速い6.42%のCAGRを記録すると予測されています。中国は創傷被覆材とパックで大きな輸出量を誇り、規模の経済と品質システムの向上を活用してグローバルシェアを維持しています。インド、インドネシア、ベトナムは低い労働コストと高まる国内消費を組み合わせており、多国籍企業が市場に近い生産のための合弁事業を設立するよう促しています。日本と韓国はロボット手術における高仕様ドレープへの需要を維持し、価値成長を支えています。

欧州は、生分解性スパンボンド素材の早期採用を促進する厳格な環境規制を背景に安定した拡大を記録しています。拡大生産者責任規則は医療用使い捨て製品に段階的なリサイクル目標を設定しており、北欧の病院では認証済みコンポスタブルガウンへの調達が促進されています。西欧のコンバーターが持続可能な特殊ラインに注力する中、東欧の施設はニッチな受託製造を吸収しています。

中東・アフリカと南米は合わせて医療用不織布使い捨て製品市場への貢献は小さいながらも増加しています。サウジアラビア、アラブ首長国連邦、ブラジル、チリにおける主要病院および国民健康保険制度への投資が使い捨て処置パックへの需要を生み出していますが、マクロ経済の不安定さが公共入札を遅らせることがあります。

競争環境

市場は中程度の集中度を示しており、上位5社がグローバル収益の約45%を支配しています。Kimberly-Clarkはリードタイムを短縮し病院向けポートフォリオを強化するために北米で20億米ドルの拡張を発表しました。Berry Globalはライン上で静電気帯電を統合する多層メルトブローン能力に投資し、二次加工工程を削減しながらろ過性能を向上させています。

Freudenbergは2024年に6億440万ユーロの研究開発費を報告し、高度創傷被覆材向けの低目付複合素材の開発を継続しています。アジアの挑戦者Magneraはスパンボンド幅を6.6メートルに拡大し、輸出と国内市場の双方に対応する高生産量PPE生地の生産を可能にしました。

合併・買収はニッチ技術の取得に焦点を当てており、Alkegenは高温特殊繊維向けに新たな資本を獲得し、ドイツの特殊コンバーターはセンサー対応創傷ケアプラットフォームを確保するためにナノファイバースタートアップを買収しました。競争はバリア性能、持続可能性の実績、および納期遵守の保証を中心に展開しており、これらの要素が医療用不織布使い捨て製品市場における購買者の選好を総合的に形成しています。

医療用不織布使い捨て製品業界のリーダー企業

Unicharm Corporation

Kimberly-Clark Corporation

Georgia-Pacific LLC

Cardinal Health, Inc.

Medtronic PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:シアトルを拠点とするSinglettoが、接触時に病原体を不活化するメチレンブルー含浸フェイスマスクについてFDA認可を取得し、医療従事者に追加の保護層を提供しました。

- 2024年8月:Manjushree Spntekが、細胞毒性薬の浸透に対する優れた耐性を持つ化学療法ガウン向けのHightexハイブリッド不織布を発表しました。

- 2024年6月:Principle Business Enterprisesが、プラスサイズユーザー向けに高めのウエストパネルと延長されたサイドシームを特徴とするTranquility使い捨て下着レンジに3XLサイズを追加しました。

- 2024年5月:Medicare Hygiene Limitedが、コアとなる包帯および手術用使い捨て製品ポートフォリオを超えて、Earthikaコンポスタブルウェットティッシュで化粧品分野に参入しました。

グローバル医療用不織布使い捨て製品市場レポートの調査範囲

不織布医療用使い捨て製品は医療分野において重要な製品です。医療用使い捨て製品は、より衛生的な代替品として汚染や感染の防止に効果的に役立ち、織布素材で作られた医療用品を人気の面で上回っています。不織布使い捨て製品は、吸収性、弾力性、柔らかさ、強度、伸縮性などの特定の特性を持つ素材を提供できます。

医療用不織布使い捨て製品市場は、製品別(失禁用製品および手術用不織布製品)、流通チャネル別(病院薬局、小売薬局、その他の流通チャネル)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

| 失禁用製品 | 成人用おむつ |

| フェミニンケアパッド | |

| 乳幼児用おむつ | |

| 手術用不織布製品 | 手術用ガウン |

| 手術用ドレープ・パック | |

| フェイスマスク、キャップ、シューカバー | |

| 高度創傷被覆材 | |

| 個人用防護具(PPE) |

| ポリプロピレンスパンボンド |

| メルトブローン |

| SMS・SMMS複合素材 |

| エアレイドパルプ |

| 生分解性・バイオポリマー不織布 |

| 病院・クリニック |

| 外来手術センター |

| 長期療養施設 |

| 在宅医療環境 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 失禁用製品 | 成人用おむつ |

| フェミニンケアパッド | ||

| 乳幼児用おむつ | ||

| 手術用不織布製品 | 手術用ガウン | |

| 手術用ドレープ・パック | ||

| フェイスマスク、キャップ、シューカバー | ||

| 高度創傷被覆材 | ||

| 個人用防護具(PPE) | ||

| 素材別 | ポリプロピレンスパンボンド | |

| メルトブローン | ||

| SMS・SMMS複合素材 | ||

| エアレイドパルプ | ||

| 生分解性・バイオポリマー不織布 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 長期療養施設 | ||

| 在宅医療環境 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における医療用不織布使い捨て製品市場の現在の規模はどのくらいですか?

医療用不織布使い捨て製品市場の規模は2026年に300億3,900万米ドルであり、2031年にかけて5.09%のCAGRが予測されています。

医療用不織布使い捨て製品市場の主要プレーヤーは誰ですか?

Unicharm Corporation、Kimberly-Clark Corporation、Georgia-Pacific LLC、Cardinal Health, Inc.、Medtronic PLCが医療用不織布使い捨て製品市場で事業を展開する主要企業です。

医療用不織布使い捨て製品市場で最も成長が速い地域はどこですか?

アジア太平洋は2026年~2031年にかけて最も高い6.42%のCAGRを記録すると予測されています。

抗菌不織布はなぜ注目を集めているのですか?

病院はこれらの素材を測定可能な感染率の低減と結びつけており、プレミアム採用を支持しています。

最終更新日: