アジア太平洋地域サードパーティロジスティクス(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

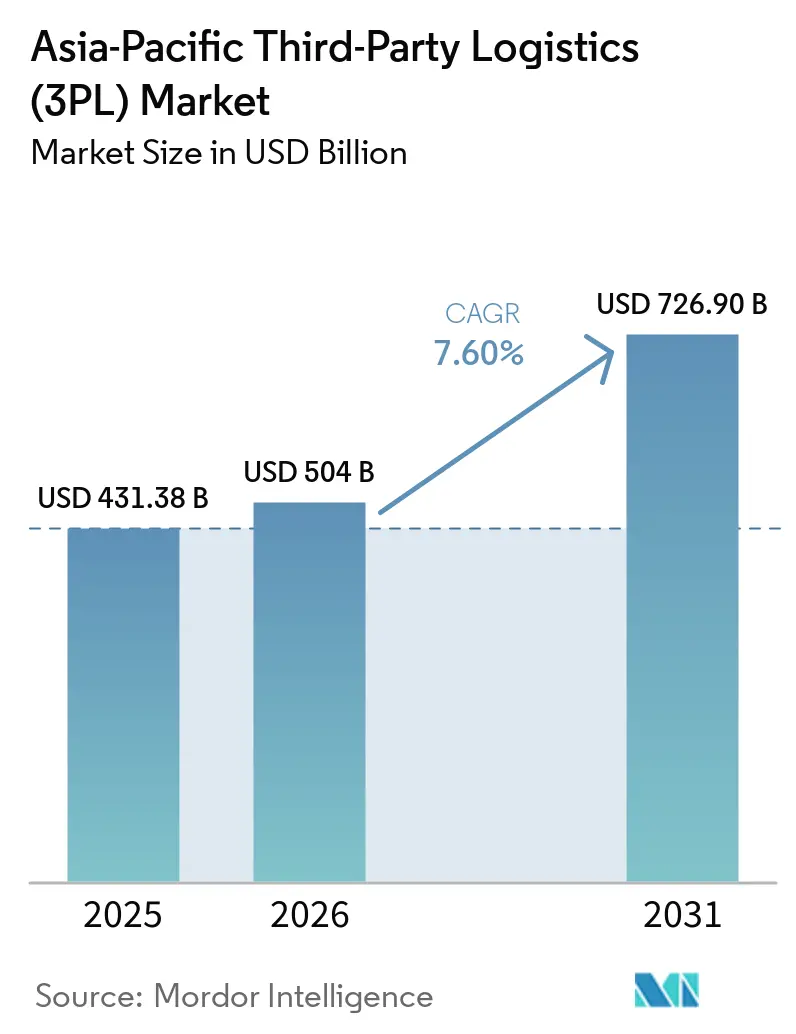

| 基準年の市場規模 (2025) | 431.38 十億米ドル |

| 市場規模 (2026) | 504 十億米ドル |

| 市場規模 (2031) | 726.90 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域サードパーティロジスティクス(3PL)市場分析

アジア太平洋地域サードパーティロジスティクス市場規模は、2025年の4,313.8億米ドルおよび2026年の5,040億米ドルから、2031年までに7,269億米ドルへと拡大し、2026年から2031年にかけてCAGR 7.60%を記録する見込みです。

地域貿易統合と電子商取引フルフィルメントからの持続的な推進力が、主要回廊における委託ロジスティクスの戦略的役割を高めています。アジア太平洋地域サードパーティロジスティクス市場は、RCEPの下での貿易摩擦の低減から恩恵を受けており、アセットライト型オーケストレーションと越境統合のビジネスケースを改善しています。大規模プラットフォーム事業者は自動化とマルチ温度帯ネットワークへの投資を行っており、中規模プロバイダーが競争力を維持するために追随するサービス基準を引き上げています。アジア太平洋地域サードパーティロジスティクス市場は、医薬品分野のコンプライアンス強化とデータ管理にも適応しており、監査可能なシステムを持つ認定プロバイダーに機会をもたらしています。デジタルコントロールタワーと選択的なインフラ管理を組み合わせた大規模3PLは、アジア太平洋地域サードパーティロジスティクス市場の成熟に伴い、より長期的な契約を獲得できる立場にあります。

レポートの主要ポイント

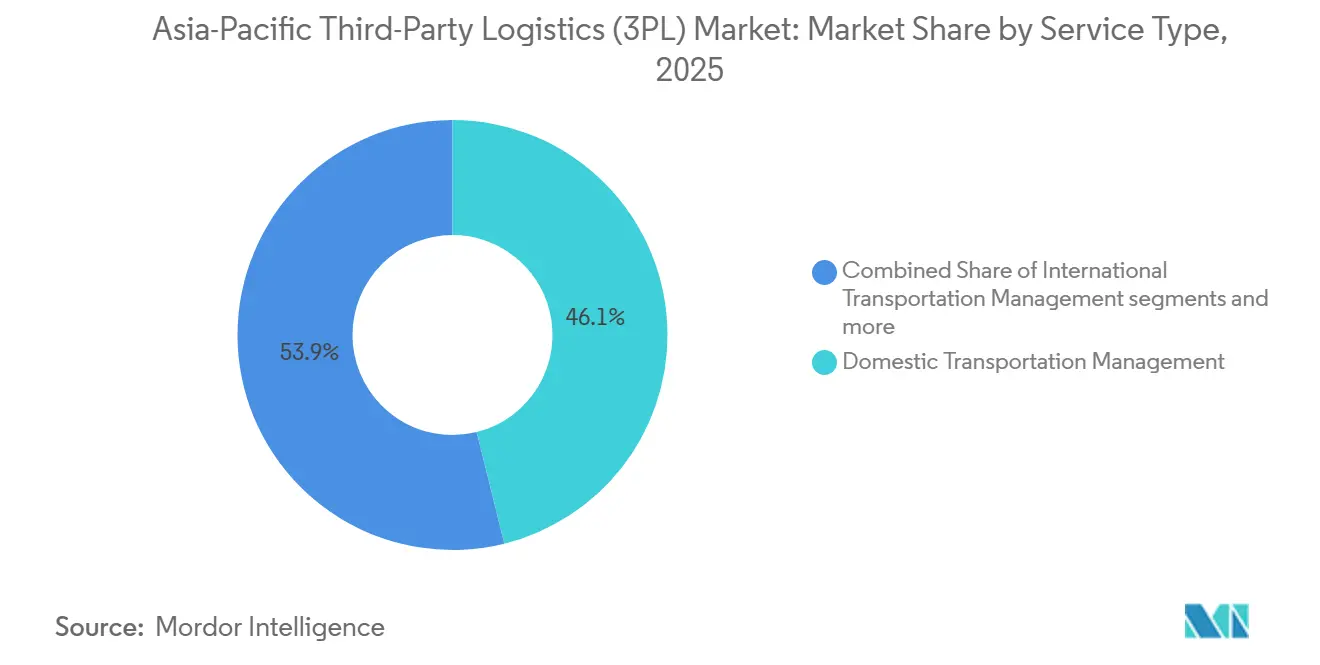

- サービス別では、国内輸送管理が2025年のアジア太平洋地域サードパーティロジスティクス(3PL)市場シェアの46.12%を占めてトップとなりました。付加価値型倉庫保管・流通は、2031年までのCAGR 7.84%で最も成長の速いサービスになると予測されています。

- エンドユーザー産業別では、小売・電子商取引が2025年のアジア太平洋地域サードパーティロジスティクス(3PL)市場規模の27.94%を占めました。ライフサイエンス・ヘルスケアは、2031年までのCAGR 8.21%で最高の成長を記録すると予測されています。

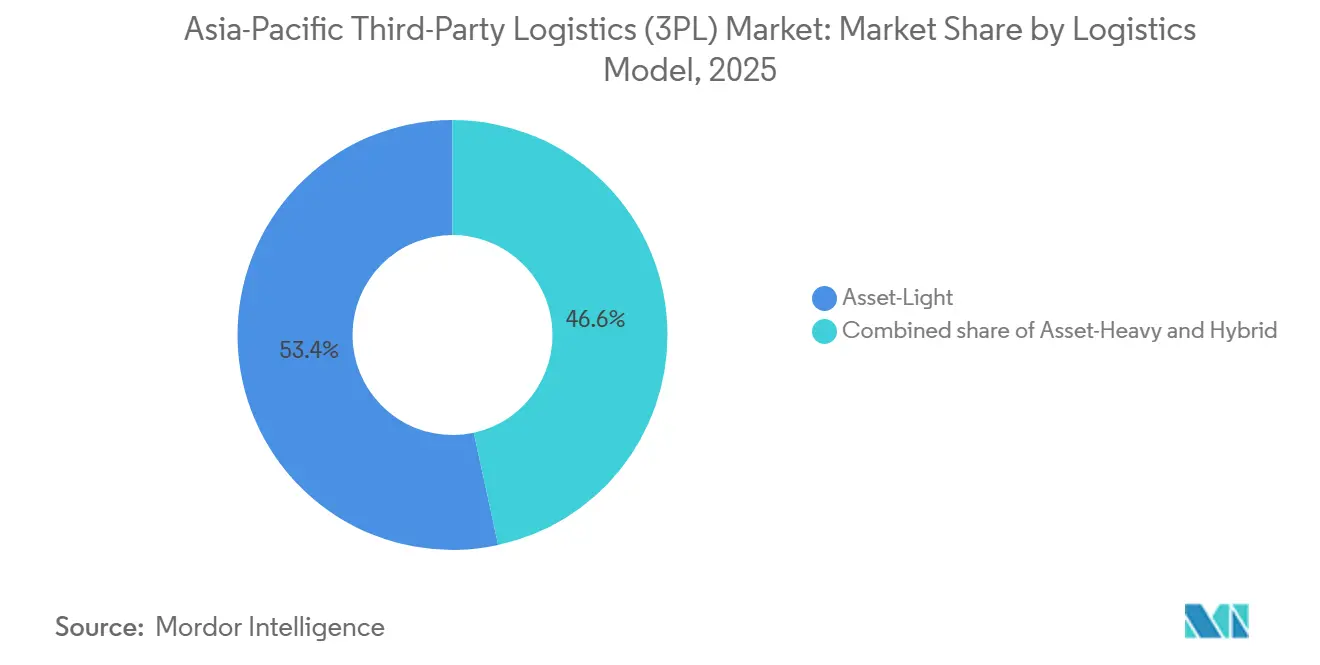

- ロジスティクスモデル別では、アセットライト型が2025年に53.41%を占めました。ハイブリッドアプローチは、2031年までのCAGR 7.63%で最も速い成長を示すと予測されています。

- 地域別では、中国が2025年に58.74%を占めました。インドは2031年までのCAGR 8.62%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域サードパーティロジスティクス(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域全体における電子商取引の急成長 | +2.8% | 中国、インド、東南アジアに集中したグローバル規模 | 短期(2年以内) |

| 地域貿易協定の実施 | +1.5% | RCEP加盟国(ASEAN+5)、南アジアへの波及 | 中期(2〜4年) |

| デジタルロジスティクスプラットフォームの普及 | +1.1% | 中国、インド、シンガポールの都市部、インドネシア・フィリピンへの拡大 | 短期(2年以内) |

| コールドチェーンインフラの整備 | +0.9% | ベトナム、タイ、マレーシア、シンガポール、インドでも拡大中 | 中期(2〜4年) |

| 自動車・電子機器製造業の成長 | +0.8% | 中国、ベトナム、タイ、インド(電気自動車回廊) | 長期(4年以上) |

| 中小企業によるアウトソーシングの傾向 | +0.5% | ASEANマーケット、インド、都市部から農村部への拡大 | 短期〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

電子商取引の急成長が当日配送とラストマイルフルフィルメントを促進

オンライン注文密度の上昇により、3PL活動は大量輸送から自動化ノードに依存する高頻度フルフィルメントへとシフトしています。JD Logisticsは2025年末までに約20都市にわたる20以上の自動化倉庫を運営していると報告しており、大規模荷主が配送スピードと注文精度を支えるために高度な施設に依存していることを示しています。アジア太平洋地域サードパーティロジスティクス市場は、従来のネットワークでは対応しきれない季節的な需要急増を吸収するためにこうした資産を活用しています。自動仕分けとグッズ・トゥ・パーソンシステムは小口荷物のサイクルタイムを短縮し、顧客体験を向上させるとともに、時間に敏感なカテゴリーにおける対応可能市場を拡大します。アジア太平洋地域サードパーティロジスティクス市場は、主要都市ハブ全体でフルフィルメント基準の底上げをもたらすプラットフォーム主導の投資によっても形成されています。自動化を高密度なラストマイルルーティングと連携させるプロバイダーは、価格の透明性が高まる中でも利益率を維持しやすい立場にあります。

地域貿易協定の実施

RCEPは15か国にまたがる貿易圏全体の摩擦を引き続き低減しており、荷主が越境ロジスティクスをより少ないパートナーに集約することを促しています。中国のRCEP加盟国との物品貿易は2024年第3四半期までに9兆6,300億人民元に達し、前年比成長を記録しました。また、中国・ラオス鉄道は2021年末以降に1,158万トンの越境貨物を輸送しており、3PLが国境を越えてパッケージ化できる新たなマルチモーダルソリューションを支えています。アジア太平洋地域サードパーティロジスティクス市場は、これらの回廊を中心に道路・鉄道・航空を組み合わせたサービスをすでに構築しています。ASEANシングルウィンドウなどの取り組みを通じた書類フローの標準化により、参加加盟国の書類処理時間が短縮され、エンドツーエンドの可視性とより信頼性の高い輸送計画が支援されています。アジア太平洋地域サードパーティロジスティクス市場では、関税と手続きが整合する際に越境トラック輸送と鉄道の代替手段への需要が高まります。通関ブローカレッジの深い知識と原産地・仕向地のコンプライアンスチームを持つプロバイダーは、関税スケジュールが段階的に引き下げられ、原産地証明書がデジタルワークフローに統合されるにつれて優位性を獲得します。

デジタルロジスティクスプラットフォームの普及

クラウドネイティブの輸送・倉庫プラットフォームが、オーケストレーションツールと分析へのアクセスを拡大しています。業界団体のレポートは、アジア太平洋地域7か国にわたる業務と幅広いキャリアネットワークおよび貨物フローを支援しており、APIファーストのシステムが容量パートナーのオンボーディングコストを削減し、大規模なコントロールタワーの可視性を向上させる方法を示しています。ShipsyはAIベースのルーティングとマルチキャリア管理を強調しており、月間の大量貨物処理と組み込み型貨物調達を処理することで、深い社内技術チームを持たない荷主の複雑さを簡素化します。アジア太平洋地域サードパーティロジスティクス市場は、信頼性の高いキャリアデータ、予測可能なETA、より迅速なテンダリングを実現するためにこれらのシステムを採用しています。インドの通関シングルウィンドウは複数の機関を統合し、申告時間を短縮し、全国規模でフォワーダーを接続することで、コンプライアンスに準拠した貨物の滞留時間を短縮し、テクノロジー対応の3PLに報酬をもたらします。データ保護規則もインドにおける国際事業者のシステムアーキテクチャを再形成しており、認定3PLが企業取引に活用できるローカルインフラとガバナンスへの投資を促しています。

コールドチェーンインフラの整備

専門的な医薬品とプレミアム食品の流通が、マルチ温度帯保管ニーズと検証済み流通経路を拡大しています。DHLは2030年までにライフサイエンス・ヘルスケア能力に20億ユーロのグローバル投資を発表し、そのうち5億ユーロをアジア太平洋地域の新たなGDP認定ハブ、マルチ温度帯フリートおよびITアップグレードに充てることを表明しており、この地域における厳格に管理されたチェーンへの持続的な需要を示しています。アジア太平洋地域サードパーティロジスティクス市場は、より厳密な温度帯、包括的な監査証跡、スピードと完全性を兼ね備えた臨床試験ロジスティクスへと進化しています。シンガポール、マレーシア、韓国の医薬品ハブは、バイオ医薬品製造と集中品質チームへの近接性を提供しながら地域カバレッジを拡大しています。[1]DHL Group、「DHLグループは2030年までにアジア太平洋地域に5億ユーロを投資し、グローバルに統合されたヘルスケアソリューションを強化する」、DHL、dhl.com アジア太平洋地域サードパーティロジスティクス市場は、大規模なコールドプラットフォームが拡大するにつれて、生鮮農産物や特殊原材料などの隣接カテゴリーへの波及効果からも恩恵を受けています。実証済みのGDPプロセスと訓練された人材を持つプロバイダーは、稼働率とコンプライアンスが重要な輸送路でプレミアム料金を獲得できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるインフラ格差 | -0.8% | インドネシア、フィリピン、カンボジア、ラオス、東南アジア内陸部 | 長期(4年以上) |

| 地政学的緊張と貿易の不確実性 | -0.7% | 北アジア(中国・台湾・米国回廊)、アジア太平洋・欧州航路への紅海の影響 | 短期(2年以内) |

| 規制環境の断片化 | -0.6% | ASEAN全域(各国基準の相違)、インド(州レベルの複雑性) | 中期(2〜4年) |

| 熟練労働力の不足 | -0.4% | 日本、韓国、オーストラリア、ベトナム・タイでも顕在化 | 短期〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるインフラ格差

いくつかの経済圏では輸送ネットワークが依然として道路に偏重しており、OECD基準と比較して未発達であるため、ルートの柔軟性が制限され、内陸部の長距離輸送のサービスコストが上昇しています。アジア交通観測所のデータは、地域のインフラ密度と道路・鉄道の比率が先進国の基準に遅れをとっていることを示しており、混乱時のモーダルシフトの選択肢を制約しています。タイでは農業貨物が依然として主に道路輸送に依存しており、鉄道のシェアはわずかであるため、コストが世界中央値を上回り、バルクおよびFMCG荷主の利益率を圧迫しています。アジア太平洋地域サードパーティロジスティクス市場は、鉄道や沿岸フィーダーサービスが存在する場所では選択的に活用してボトルネックを回避できますが、密集した回廊ではピーク時の混雑が依然として課題です。気候リスクは、高い降水量の変動性と台風の頻度により、地域全体の道路・鉄道資産に対するリスクを高めており、事業者のダウンタイムと復旧コストを増加させています。[2]アジア交通観測所、「アジア太平洋地域の交通インフラと2035年投資見通し」、アジア交通観測所、asiantransportobservatory.org アジア太平洋地域サードパーティロジスティクス市場は、計画的なアップグレードが予定されているプレミアム回廊と、道路依存が続く二次ルートとの間で戦略が二極化する可能性が高く、達成可能なサービスレベルに影響を与えます。

地政学的緊張と貿易の不確実性

地政学的緊張と貿易の不確実性により、2024年以降、アジアから欧州への多くの航路が喜望峰経由に迂回し、輸送時間が10〜14日延長されるとともに、バンカーコストと保険コストが増加しています。これらの迂回により定時輸送能力が逼迫し、2024年末と比較してアジアから欧州およびトランスパシフィック航路の航空貨物価格が上昇しました。大手事業者も2025年に一部のアジア部門で収益の軟化を報告しており、ボラティリティが急送便とサプライチェーンフローに与えた影響を浮き彫りにしています。ルートの不安定性は在庫計画を複雑にします。なぜなら、より長く予測困難な輸送により、急速に動くカテゴリーでは安全在庫の増加または欠品リスクの受容を余儀なくされるからです。政策の変化とチョークポイントの管理は、追加検査や臨時規制を引き起こし、コンプライアンス業務量と越境貨物の総着地コストを増加させる可能性があります。プロバイダーはモードシフト、海上・航空トランシップ、断熱コールドチェーンバッファーで対応していますが、北アジア回廊とスエズ連結ルートでは信頼性が依然として脆弱です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送のコモディティ化が進む中、マルチ温度帯倉庫保管が利益率を牽引

国内輸送管理は2025年に46.12%を占め、地域内貿易の規模と密集した都市クラスター全体でのファーストマイルおよびラストマイルにおけるトラック輸送への依存を反映しています。このシェアは、アジア太平洋地域サードパーティロジスティクス市場が短距離および地域輸送路全体で積荷プロファイルを多様化する中で、ルートテンダリングと動的容量ブローカレッジがコア能力であることを強調しています。付加価値型倉庫保管・流通は、荷主が在庫を消費地に近づけ、医薬品とプレミアム食品向けのコールド対応保管を拡大するにつれて、2031年までの期間においてCAGR 7.84%で最も成長の速いサービスとなっています。アジア太平洋地域サードパーティロジスティクス市場は、スループットを高め製品の完全性を維持するために、顧客近接型保管とマイクロフルフィルメントおよび温度管理型取り扱いを統合しています。較正された環境と検証済みプロセスを提供するプロバイダーは、常温保管と比較して高い収益を維持できます。一部のインテグレーターは、在庫回転を安定させ運転資本を改善するために、付加価値型倉庫保管・流通サイトを管理補充とベンダー管理在庫のためのコントラクトロジスティクスと組み合わせています。アジア太平洋地域サードパーティロジスティクス市場は、フットプリントを拡大せずにマルチSKUの複雑さを管理するために、自動保管・取り出しシステム、ハイベイラッキング、ロボット支援ピッキングも活用しています。

国際輸送管理は、コストと信頼性のサイクルが変化する中で、海上、航空、鉄道主導のインターモーダルにわたって多様化しています。紅海の混乱により、キャリアと荷主はルートを延長せざるを得なくなり、サイクルタイムが増加し、定時貨物のプレミアムが上昇しました。3PLはこれに対し、精緻化された航空割り当てと敏感な製品向けの温度管理バッファーで対応しました。一部の回廊では、ボラティリティ時に海上輸送では対応できなかった配送期限を満たすために、鉄道区間がトラック輸送や航空輸送とよりシームレスに連携されるようになっており、マルチモーダルスケジュールをオーケストレートする回廊専門3PLの役割が強化されています。CEVAは、越境ルートでの滞留時間削減と市場投入スピード向上における設計された輸送と通関デジタル化の役割を強調しており、海上スケジュールが正常化する中でもインターモーダルのユースケースを拡大しています。アジア太平洋地域サードパーティロジスティクス市場は、単一航路の関税だけでなく、モード選択、リスクバッファー、コンプライアンスを組み合わせた成果に基づいてサービスを価格設定するようになっています。国内サービスと国際サービスは、モードとゾーンをまたいで予約、可視性、例外を調整する統合コントロールタワーを中心に収束しています。

このサービスミックスにおいて、国内輸送管理は2025年のアジア太平洋地域サードパーティロジスティクス市場シェアの46.12%を占めました。アジア太平洋地域サードパーティロジスティクス市場規模における付加価値型倉庫保管・流通は、時間的制約のある積荷向けのマルチ温度帯容量が拡大するにつれて、2031年までに7.84%で成長すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ライフサイエンスは小規模ベースながら小売を上回る成長

小売・電子商取引は2025年に27.94%を占め、大規模な自動化を正当化する高密度な注文フローに支えられました。JD Logisticsが多くの中国都市に自動化倉庫を展開したことは、プラットフォーム主導の投資がサービス基準を引き上げ、サードパーティプロバイダーが隣接する輸送路や越境拡張においてそれに追随していることを示しています。アジア太平洋地域サードパーティロジスティクス市場は、マーケットプレイスや直販店を通じて販売するブランドにサービスを提供するために、プラグイン型フルフィルメント、返品処理、購入後の可視性ツールを活用しています。電子商取引ロジスティクスの生産性フロンティアは、短い配送期限に対応するスマートバッチングとルート計画を組み合わせた自動ピッキングを提供するプロバイダーを優遇するようになっています。同時に、プラットフォームリーダーによる自社フルフィルメントのシェアが独立系3PLとの競争を激化させており、独立系3PLは国際ブランド向けの越境ブローカレッジ、関税最適化、ローカライズされたラストマイルへとピボットしています。

ライフサイエンス・ヘルスケアは2031年までに8.21%で成長すると予測されており、厳格なGDPコンプライアンスと信頼性の高いコールド容量を必要とするバイオロジクスと臨床試験フローの増加を反映しています。DHLのアジア太平洋地域における複数年プログラムは、医薬品ハブと新たな低温・超低温冷却インフラを追加し、追跡・トレースのためのITをアップグレードすることで、規制対象貨物のスループットと監査準備の両方を向上させます。アジア太平洋地域サードパーティロジスティクス市場は、管理された環境と時間指定配送を必要とする医療機器と検査用品の隣接成長からも恩恵を受けています。危険物認証、検証済み包装、温度逸脱に対する返品プロトコルは、ライフサイエンス・ヘルスケアに特化した事業者にとって必須要件となりつつあります。CEVAのリチウム電池取り扱い認証は、慎重なコンプライアンスと設計された輸送を必要とより広範な民生用電子機器とモビリティバリューチェーンを支援します。

アジア太平洋地域サードパーティロジスティクス市場規模におけるライフサイエンス・ヘルスケアは、2031年までのCAGR 8.21%で拡大すると予測されています。2025年の小売・電子商取引の27.94%のシェアは、主要需要ハブ全体で自動化の波を強化する密度を引き続き牽引しています。

ロジスティクスモデル別:ハイブリッド戦略が貿易ボラティリティを乗り越える

アセットライト型モデルは2025年に53.41%を占め、荷主の変動コスト構造と柔軟な容量プーリングへのニーズと一致しています。oTMSは、クラウドTMSネットワークが複数の市場にわたって数千のキャリアとドライバーをオーケストレートし、テンダリングを標準化する方法を示しており、アセットライト型プレイヤーが限られたフリートしか所有していなくてもサービスの信頼性を高めることを可能にしています。アジア太平洋地域サードパーティロジスティクス市場は、マーケットプレイスとクライアントERPとのリーンなAPI統合に依存して、即時見積もり、自動化されたマイルストーン、統合請求を提供しています。中小企業にとって、ハイタッチサービスと迅速な例外処理は、デジタル価格の透明性が高まる中でも顧客ロイヤルティを維持でき、アセットライト型の価値提案を支えています。同時に、アセットヘビー型事業者は、稼働率が維持可能でサービスプレミアムが資本集約度を相殺するマルチ温度帯ノードと自動化施設に向けてネットワークを再調整しています。アジア太平洋地域サードパーティロジスティクス市場は、資産展開と資本配分において二速の進化を見せています。

ハイブリッドモデルは、プロバイダーが専用フリートと長期サイトで容量を確保しながらスポット容量を柔軟に活用してピークを吸収するため、7.63%で最も速い成長を示しています。Nippon Express Holdingsは2026年1月に発効する形で新たな東アジア地域本部を設立し、複数国にまたがるフットプリント全体でのインフラと資源配分を調整しており、これは所有容量とパートナー容量を組み合わせたハイブリッドアプローチと一致しています。同グループは2026年3月にインドネシアの海上・航空フォワーディング部門を統合し、顧客インターフェースを合理化してサービス品質を向上させ、ボラティリティの高い市場での見積もりと実行の効率を改善しました。アジア太平洋地域サードパーティロジスティクス市場は、プロバイダーがベースライン容量とパフォーマンスを保証しながら、事前に定められた条件でサージユニットや航路を追加するモジュール型契約へと移行しています。このアプローチは荷主の予測リスクを軽減し、3PLの資産回転を改善します。アジア太平洋地域サードパーティロジスティクス市場では、支援的な政策と顧客の要求が強い場所でグリーンフリートのパイロットと施設改修も見られており、これはパートナーキャリアとの航続距離制限と充電サイクルを吸収できるハイブリッド運営モデルに自然に組み込まれます。

ハイブリッド戦略は、アジア太平洋地域サードパーティロジスティクス市場において2031年までのCAGR 7.63%を記録すると予測されています。アセットライト型モデルは、オーケストレーションとブローカレッジが地域貿易ダイナミクスの中心であり続ける中、活動の53.41%のベースを引き続き占めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年のアジア太平洋地域サードパーティロジスティクス市場シェアの58.74%を占め、製造基盤の規模、電子商取引フルフィルメントの密度、地域回廊への接続性を反映しています。DHLの2025年の開示は、マクロ条件の調整に伴い急送便やサプライチェーンを含む複数のアジア部門で収益が緩やかになったことを示しており、2026年には成長の重点が東南アジアとインドへとシフトしています。アジア太平洋地域サードパーティロジスティクス市場は依然として、高い自動化と大規模なスループットを支える中国国内フローを基盤としています。実証済みの通関ルーティングと追跡可能なサービスレベルで越境航路にネットワークを接続するプロバイダーは価格決定力を維持します。中国とその近隣国を通るRCEP回廊は、時間の確実性を重視するカテゴリーに予測可能な鉄道・道路オプションを追加しています。

インドは予測CAGR 8.62%で最も成長の速いノードであり、政策の整合性とデジタル貿易促進に支えられています。インドのシングルウィンドウプラットフォームは多数の機関を統合し、申告時間を短縮しており、輸入・輸出フロー全体で予測可能なリードタイムを支援しています。アジア太平洋地域サードパーティロジスティクス市場は、その結果、第1層および第2層都市の両方にサービスを提供するために急送便、B2Bコントラクトロジスティクス、越境トラック輸送ソリューションを拡大するプロバイダーが増えています。大手インテグレーターと地域専門業者は、増大するスループットと信頼性への期待に応えるために、主要空港と港湾のサービスセンターを追加しハブをアップグレードしています。インドのアジア太平洋地域サードパーティロジスティクス市場規模は、製造業主導の回廊が電子機器、自動車、医薬品に新たなフローを追加するにつれて、2031年まで着実に拡大すると予測されています。

東南アジアは、規模の大きい市場と高まる専門化を組み合わせた多様な成長層であり続けています。ASEANシングルウィンドウは加盟国間の書類処理時間を短縮しており、複数国にまたがる貨物と時間的制約のある製品を取り扱う3PLに恩恵をもたらしています。[3]ASEAN事務局、「ASEANサプライチェーン効率性・強靭性に関する枠組み」、ASEAN、asean.org タイの農業ロジスティクスは依然として道路輸送に大きく依存しており、特定の農産物でより高いコストシェアをもたらしているため、国内と輸出チャネルの両方にサービスを提供する荷主にとってルートエンジニアリングと混載の価値が高まっています。アジア太平洋地域サードパーティロジスティクス市場は、東南アジアのトランシップと地域コントロールタワーの中枢として機能し続けるシンガポールでも活動を集約しています。プロバイダーはシンガポールの規制の確実性と接続性を活用してコンプライアンス要件の高い貨物をルーティングしながら、ラストマイル配送のためにコストの低い近隣国に流通センターを配置しています。アジア太平洋地域サードパーティロジスティクス市場は、需要が拡大するにつれてインドネシア、ベトナム、マレーシア、フィリピン全体で越境トラック輸送と短距離海上フィーダーネットワークを引き続き拡大しています。

競争環境

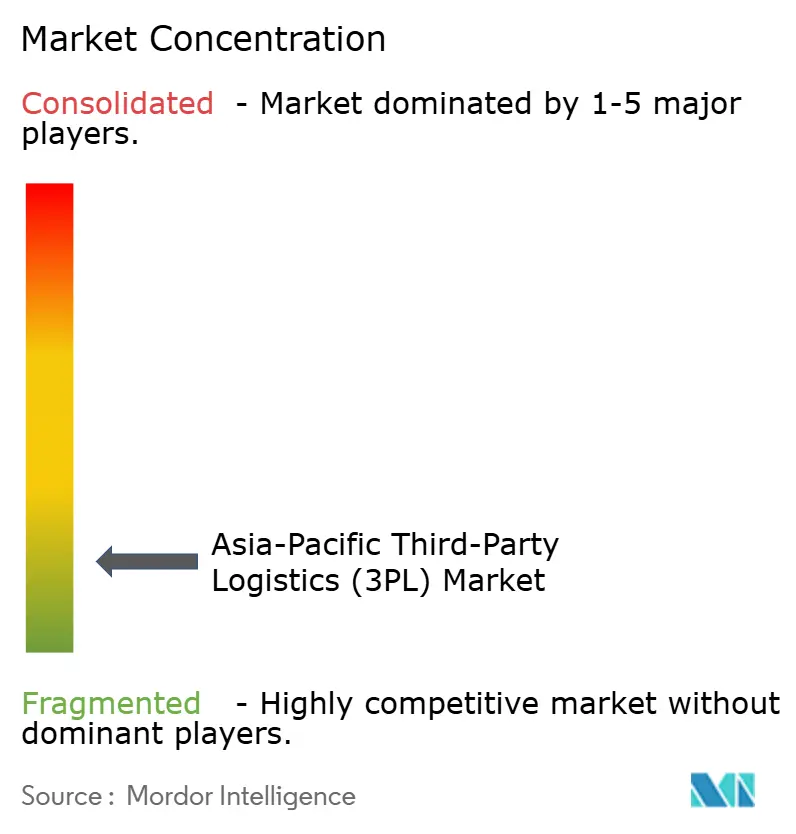

市場は全体的に断片化したままですが、規模の優位性、プラットフォームエコシステム、コンプライアンス要件が、高付加価値契約を主要な地域・グローバル3PLプロバイダーに徐々に集中させています。市場は、サービスの深さ、コンプライアンス、資本展開において競争するグローバルインテグレーター、大規模地域事業者、テクノロジー主導の専門業者が混在しています。DHLのアジア太平洋地域におけるライフサイエンス・ヘルスケアへの体系的な投資は、コンプライアンスと信頼性が契約期間と収益を延長する分野で既存事業者が専門化を深めている様子を示しています。Nippon Express Holdingsは東アジアのリーダーシップを再編しインドネシア事業を簡素化しており、大規模な地理的領域にわたるネットワークの結束と管理の説明責任を強化しています。アジア太平洋地域サードパーティロジスティクス市場では、資産アクセスと認証に依存する航空宇宙とプロジェクト貨物向けの貨物フォワーディングと設計された輸送の間の結びつきも深まっています。CEVAの拡大する航空ロジスティクス関係と地域流通委託は、その戦略と一致し、専門的な垂直市場を中心に粘着性の高い取引量を構築しています。

テクノロジーは、コントロールタワーと最適化エンジンが大規模なサービスコストを決定する競争上の差別化要因であり続けています。oTMSとShipsyは、地域のSaaSプラットフォームがマイルストーンを標準化し、テンダリングを自動化し、消費者グレードの可視性を期待する顧客に対して厳格なSLAの下で貨物をルーティングする方法を示しています。アジア太平洋地域サードパーティロジスティクス市場は、これらのレイヤーを倉庫自動化および医薬品・高付加価値電子機器向けの監査済みプロセスと統合するプロバイダーへと傾いています。デジタルワークフローはまた、シングルウィンドウシステムが成熟した市場での越境書類を簡素化し通関を迅速化しており、時間に敏感な貨物に対する差別化された提案を強化しています。同時に、アジア太平洋地域サードパーティロジスティクス市場は、コモディティ化されたドレイジと参入障壁の低いルートで利益率の圧力に直面しており、事業者が価値スタックを上昇させるか、密な地域知識が価値を持つルート専門性に集中することを促しています。

プラットフォーム主導のエコシステムは、大規模マーケットプレイスがより多くのフルフィルメントと輸送を内製化するにつれて構造的な考慮事項を加えています。JD Logisticsの持続的な自動化フットプリントは、プラットフォームの規模が主要都市部全体でサービス基準を引き上げ、隣接するサードパーティネットワークの容量計画を変える方法を示しています。アジア太平洋地域サードパーティロジスティクス市場の独立系3PLは、越境ブローカレッジ、高コンプライアンス垂直市場、付加価値サービス、APIとサービスレベルフレームワークを通じたマーケットプレイスとの協力に傾注することで適応しています。最も強靭な事業者は、稼働率と応答性のバランスを取るために選択的な資産管理とパートナーベースの拡大を組み合わせています。アジア太平洋地域サードパーティロジスティクス市場は、統一されたエンゲージメントモデルを通じて原産地からラストマイルまでを結ぶ標準化されたパフォーマンスダッシュボード、監査可能なコンプライアンス、マルチモードオーケストレーションへと移行しています。この収束は、複数の管轄区域にわたって信頼性を文書化しコンプライアンスを拡大できるプロバイダーに報酬をもたらします。

アジア太平洋地域サードパーティロジスティクス(3PL)業界リーダー

DHL Supply Chain & Global Forwarding

Sinotrans Ltd.

Kintetsu World Express

Nippon Express Holdings

Yusen Logistics (NYK)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Nippon Express Holdingsはインドネシアの事業会社を統合し、海上・航空貨物フォワーディングを一本化することで、「ワン・インドネシア」戦略の下で顧客価値の向上、サービス品質の改善、管理効率の向上を図りました。

- 2026年2月:CEVA Logisticsはグローバル航空貨物パートナーシップにより航空ロジスティクス能力を拡大し、アジア太平洋地域でエアバス・ヘリコプターズの地域流通プラットフォームを管理することを発表しました。

- 2026年1月:Nippon Express Holdingsは上海に東アジア地域本部として日本通運東アジア株式会社を設立し、東アジア全体での資源配分の加速とガバナンスの強化を図りました。

アジア太平洋地域サードパーティロジスティクス(3PL)市場レポートの調査範囲

アジア太平洋地域サードパーティロジスティクス市場レポートは、サービス別(国内輸送管理、国際輸送管理、付加価値型倉庫保管・流通)、エンドユーザー産業別(自動車、エネルギー・公益事業、製造業、ライフサイエンス・ヘルスケア、テクノロジー・電子機器、小売・電子商取引、消費財・FMCG、食品・飲料、その他)、ロジスティクスモデル別(アセットライト型(管理ベース)、アセットヘビー型(自社フリートおよび倉庫)、ハイブリッド)、地域別(中国、インド、日本、韓国、シンガポール、ベトナム、インドネシア、オーストラリア、その他のアジア太平洋地域)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 国内輸送管理 | 道路 |

| 航空 | |

| その他 | |

| 国際輸送管理 | 道路 |

| 航空 | |

| 海上 | |

| マルチモーダル・インターモーダル | |

| 付加価値型倉庫保管・流通 |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| 小売・電子商取引 |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト型(管理ベース) |

| アセットヘビー型(自社フリートおよび倉庫) |

| ハイブリッド |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| シンガポール |

| ベトナム |

| インドネシア |

| オーストラリア |

| その他のアジア太平洋地域 |

| サービス別 | 国内輸送管理 | 道路 |

| 航空 | ||

| その他 | ||

| 国際輸送管理 | 道路 | |

| 航空 | ||

| 海上 | ||

| マルチモーダル・インターモーダル | ||

| 付加価値型倉庫保管・流通 | ||

| エンドユーザー産業別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| 小売・電子商取引 | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| ロジスティクスモデル別 | アセットライト型(管理ベース) | |

| アセットヘビー型(自社フリートおよび倉庫) | ||

| ハイブリッド | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| ベトナム | ||

| インドネシア | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域サードパーティロジスティクス市場の2031年までの規模と成長見通しは?

アジア太平洋地域サードパーティロジスティクス市場規模は2025年に4,313.8億米ドルであり、2026年から2031年にかけてCAGR 7.6%で2031年までに7,269億米ドルに達すると予測されています。

アジア太平洋地域サードパーティロジスティクス市場で最も速く成長するサービスカテゴリーはどれですか?

付加価値型倉庫保管・流通は、マルチ温度帯とマイクロフルフィルメント能力が拡大するにつれて、2031年までのCAGR 7.84%で最も速く成長するサービスになると予測されています。

アジア太平洋地域サードパーティロジスティクス市場で需要をリードするエンドユーザーセグメントはどれですか?

小売・電子商取引は2025年に27.94%を占め、高密度な注文フローと自動化主導のフルフィルメントに支えられており、ライフサイエンス・ヘルスケアが最も高い成長軌道を示しています。

アジア太平洋地域サードパーティロジスティクス市場で最も勢いを増している運営モデルはどれですか?

ハイブリッド戦略は、プロバイダーがボラティリティとピーク需要に対応するために専用資産と柔軟なブローカレッジのバランスを取るため、7.63%で成長すると予測されています。

アジア太平洋地域サードパーティロジスティクス市場で最も速い拡大を提供する地域はどこですか?

インドは、製造業のシフトと全国シングルウィンドウを通じた貿易促進に支えられ、CAGR 8.62%で拡大すると予測されています。

アジア太平洋地域サードパーティロジスティクス市場で主要プロバイダーはどのように差別化していますか?

プロバイダーは医薬品などの規制されたチェーンにおける専門化を深め、自動化に投資し、デジタルコントロールタワーと連携し、越境コンプライアンスプログラムを標準化しています。

最終更新日: