米国医薬品3PL市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

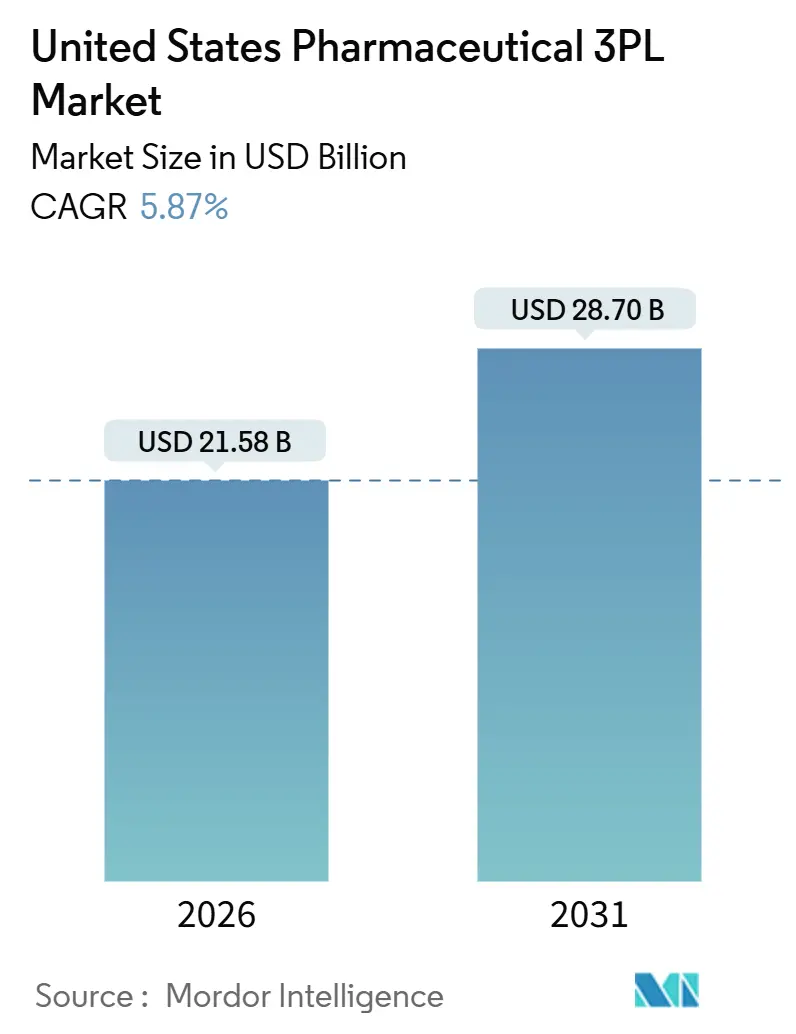

| 市場規模 (2026) | 21.58 十億米ドル |

| 市場規模 (2031) | 28.70 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国医薬品3PL市場分析

米国医薬品3PL市場規模は2026年にUSD 215.8億ドルと推定され、予測期間(2026年〜2031年)においてCAGR 5.87%で推移し、2031年までにUSD 287.0億ドルに達する見込みです。この見通しは、厳格なトレーサビリティとリアルタイムモニタリングを必要とする特殊バイオロジクス、細胞・遺伝子療法、および温度管理が求められるワクチンの高完全性流通に対する需要の高まりを反映しています。AIM法の下での厳格な冷媒規制は統合を加速させています。これは、老朽化した倉庫の改修が地域事業者の利益率を圧迫する一方で、バランスシート規模を持つグローバルインテグレーターに優位性をもたらすためです。小包規模のEファーマシーの成長は出荷サイズを細分化させており、3PLは2℃〜8℃を72時間維持する断熱シッパーの導入と、密度の高い時間確定型配送ルートの最適化を迫られています。同時に、医薬品サプライチェーンセキュリティ法(DSCSA)のシリアライゼーション達成目標は、ユニットレベルのバーコードを集約してメーカーのERPプラットフォームに相互運用可能なEPCISデータを提供できる倉庫において、上流側での価値創出を促進しています。GDP訓練を受けた倉庫業務および冷蔵輸送の労働力不足は人件費を押し上げており、大規模事業者はピーク時の流入時においてもサービスレベルを維持するために、ピッキングトンネルの自動化、自律移動ロボット(AMR)の導入、およびAIを活用した需要予測の統合を推進する動機となっています。

レポートの主要ポイント

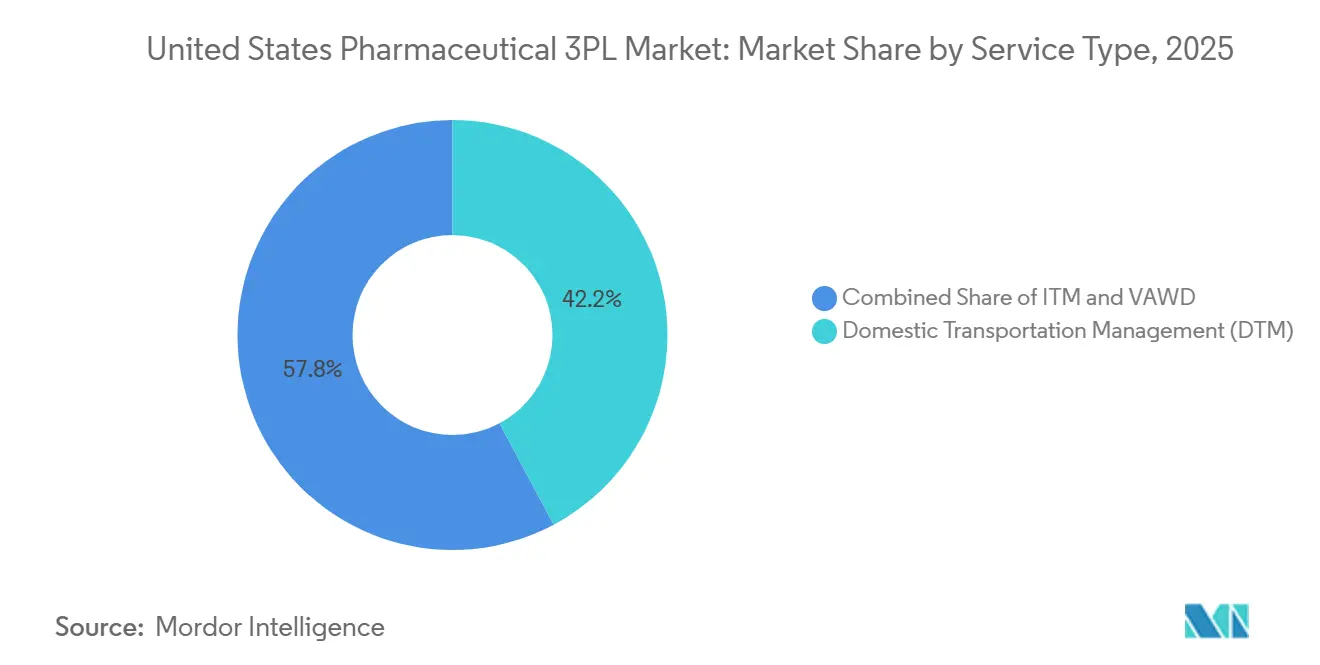

- サービスタイプ別では、国内輸送管理が2025年に42.2%の収益シェアでトップとなり、付加価値型倉庫保管・流通は2026年〜2031年にCAGR 8.1%で拡大する見込みです。

- 温度タイプ別では、非コールドチェーン活動が2025年の米国医薬品3PL市場シェアの63.5%を占め、コールドチェーン物流は2026年〜2031年にCAGR 9.8%で成長すると予測されています。

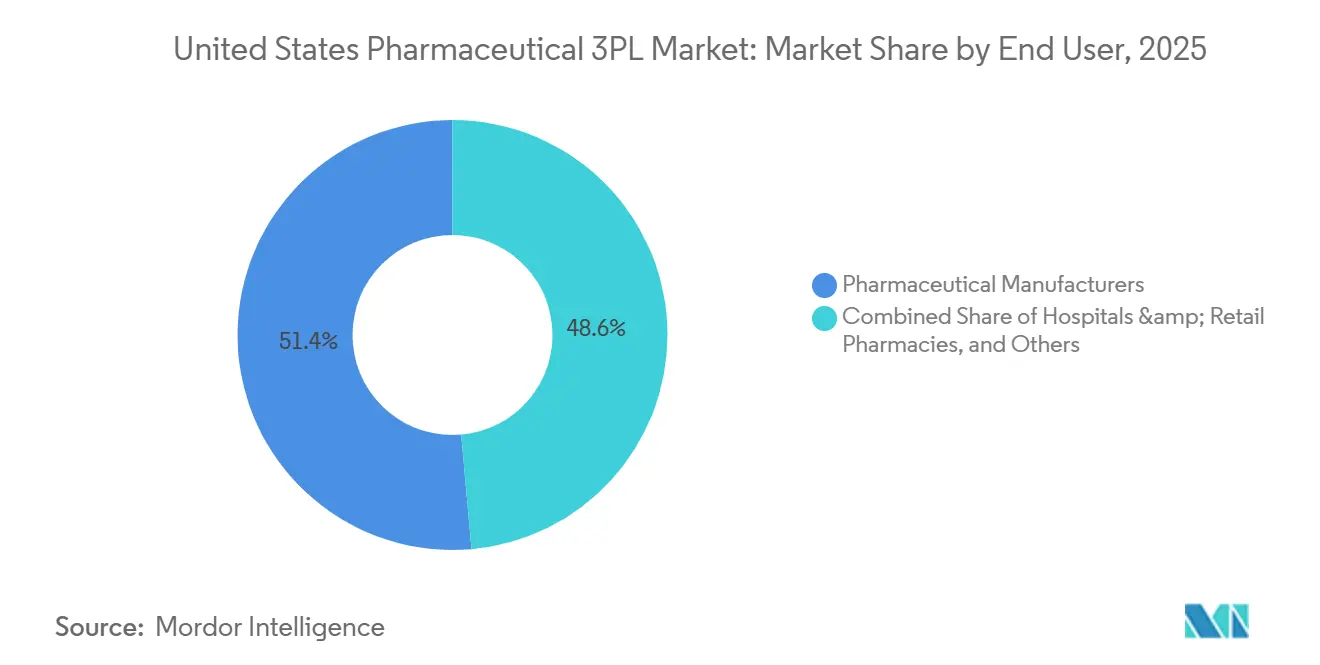

- エンドユーザー別では、医薬品メーカーが2025年の米国医薬品3PL市場規模の51.4%を占め、Eファーマシーおよびダイレクト・トゥ・ペイシェントサービスは2026年〜2031年にCAGR 10.4%で拡大しています。

- 製品タイプ別では、処方薬が2025年収益の56.1%を占めましたが、細胞・遺伝子療法は2026年〜2031年にCAGR 11.5%となる見込みです。

- 地域別では、北東部が2025年に26.6%のシェアを占め、南西部は2026年〜2031年にCAGR 7.7%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国医薬品3PL市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なコールドチェーンコンプライアンスを必要とする特殊バイオロジクスの台頭 | +1.2% | 全国規模、北東部および西部のバイオテクノロジー拠点への集中 | 中期(2〜4年) |

| ラストマイルの温度管理ニーズを高めるEファーマシーの小包化 | +0.9% | 全国規模、都市部の北東部・西部・南東部メトロ圏での早期普及 | 短期(2年以内) |

| リアルタイムモニタリング投資を促進する厳格なGDPおよびDCSA規制 | +0.8% | 全国規模、主要流通回廊に集中したコンプライアンスインフラ | 中期(2〜4年) |

| 米国の冷媒段階的廃止(AIM法)による冷蔵倉庫の急速な改修促進 | +0.6% | 全国規模、大規模冷蔵保管施設を有する州(カリフォルニア州、テキサス州、ペンシルベニア州)への深刻な影響 | 短期(2年以内) |

| 中西部バイオハブに立地するベンチャーキャピタル資金調達済み細胞・遺伝子療法スタートアップ | +0.7% | 中西部コア(インディアナ州、オハイオ州、イリノイ州)、隣接州への波及 | 長期(4年以上) |

| SMEスポンサーの治験遅延を大幅に削減する統合RTSM-3PLプラットフォーム | +0.5% | 全国規模、治験集積地帯の北東部および西部での早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なコールドチェーンコンプライアンスを必要とする特殊バイオロジクスの台頭

特殊バイオロジクスはすでに新薬承認の半数以上を占めており、その多くは温度逸脱後数分以内に変性するため、3PLは現在15秒ごとにデータを記録するセンサーを導入し、即時是正措置のためのコントロールタワーにアラートを送信しています。UPS Healthcareがルイビルおよびダラスで運営する施設では、停電時においても2℃〜8℃の完全性を確保するための予備チラーおよび発電機が待機しています。自家細胞療法は時間的制約も加わります。患者由来細胞は48時間以内に投与施設に到達しなければならないためです。こうした動態は許容輸送時間を短縮させ、専用クーリエへの需要を喚起し、病院の腫瘍センターにおける米国医薬品3PL市場の戦略的重要性を高めています。ブロックチェーンを用いた改ざん不可能な台帳に温度履歴を記録する事業者は、FDAの査察官が保管管理記録を審査する際に監査上の優位性を獲得します。バイオロジクスの上市パイプラインが引き続き堅調であるため、コールドチェーンの成長は常温サービスを上回り、米国医薬品3PL市場全体においてコンプライアンスを遵守する事業者に対して市場平均を超える価格決定力を持続させています[1]「バイオロジクスのコールドチェーン管理」、米国食品医薬品局、fda.gov 。

ラストマイルの温度管理ニーズを高めるEファーマシーの小包化

パンデミック後の規制緩和が処方薬の郵便注文において二桁成長を引き起こし、Amazon Pharmacyが2024年に冷蔵住宅配送に参入したことでさらに需要が拡大しました。平均小包重量は2020年の3.2kgから2025年には1.8kgに減少し、数量が急増する中でも1単位あたりの物流コストは上昇しています。FedEx Healthcareのセンスアウェア IDデバイスは、現在すべての特殊薬品小包に同梱され、GPSおよび温度テレメトリーをリアルタイムで送信しています。ルーティングアルゴリズムは数百件の小口注文を密度の高いスケジュールのマイクロルートに再組み合わせし、2時間配送の約束を履行します。この機能は大規模3PLが独占郵便注文契約を獲得する際に活用しています。このトレンドは、予測期間を通じてEファーマシーのトラフィックを米国医薬品3PL市場の構造的成長エンジンとして位置づけています。しかしながら、住宅向け走行距離の急増は持続可能性への懸念を高めており、荷主のESG目標を達成するために電気バンや再利用可能な断熱パックの実験を行う運送業者が増えています[2]「AIM法プログラム概要」、米国環境保護庁、epa.gov。

リアルタイムモニタリング投資を促進する厳格なGDPおよびDCSA規制

2024年11月のDCSAの安定化達成目標により、すべての取扱業者はパッケージレベルで相互運用可能な製品コードを交換することが義務付けられました。中堅3PLはスキャナー、集約ソフトウェア、およびERPコネクターにUSD 500万〜USD 1,500万を支出し、コスト構造に実質的な変化をもたらしました。Kuehne+Naguelのブロックチェーン対応プラットフォームは、シリアライゼーションデータを温度ログと統合することで監査準備時間を40%削減し、バイオテクノロジースポンサーに明確な価値提案を提供しています。適正流通基準(GDP)規則も、保管ゾーンの年次再マッピングと文書化された逸脱分析を義務付けており、専任の品質保証チームを維持する企業に優位性をもたらしています。コンプライアンスの複雑性は合併を加速させています。これは、非コンプライアンス倉庫が契約喪失リスクを抱え、米国医薬品3PL市場内での品質重視への傾向を強化しているためです。メーカーシステムへのターンキーデータフィードを提供する運送業者は、規制をより粘着性の高い顧客関係へと転換しています。

米国の冷媒段階的廃止による冷蔵倉庫の急速な改修促進

AIM法は2028年までにR-404AなどのGWPの高い冷媒を85%削減することを要求しており、10万平方フィートの施設における改修費用はUSD 400万を超える場合があります。DHL Supply Chainは2027年までに米国施設をアンモニアおよびCO₂ソリューションに転換するためにUSD 2億を投じ、15%のエネルギー節約と排出量削減を見込んでいます。小規模事業者は転換資金を調達できないケースが多く、コールドチェーンのニッチ市場から撤退するか、または統合プラットフォームへの売却を余儀なくされています。回収冷媒の価格は2023年以降3倍に上昇しており、アップグレードの遅延はさらに利益率を侵食しています。一方、顧客は入札文書に持続可能性条項を追加しており、GWP認定の低い施設への需要を押し上げています。この政策は、資本力のある既存事業者に優位な参入障壁をもたらし、中期的に米国医薬品3PL市場内での統合を加速させています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品テンダリングモデルからの激しいコスト圧力 | -0.7% | 全国規模、大容量ジェネリック薬・バイオシミラー流通への深刻な圧力 | 短期(2年以内) |

| 倉庫業務・輸送業における GDP 訓練を受けた労働力不足 | -0.6% | 全国規模、中西部および南東部流通回廊での深刻な不足 | 中期(2〜4年) |

| ESG基準とUSP 659規格の両方を満たす持続可能な包装材の不足 | -0.4% | 全国規模、西海岸および北東部市場での早期普及圧力 | 長期(4年以上) |

| 二次貨物ハブでの空港クールルーム混雑による品質劣化リスク | -0.3% | 中西部および南西部の二次空港(インディアナポリス、フェニックス、オースティン) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品テンダリングモデルからの激しいコスト圧力

医薬品メーカーは、ディーゼル燃料費および人件費が上昇している中でも年間単位コスト削減を要求するリバースオークション方式で複数年物流契約を締結するケースが増えています。ジェネリック薬の流通マージンは2025年に3%を下回り、5年間で100ベーシスポイント以上低下しました。また、バイオシミラーの荷主はより安価な低分子薬品回廊に対してレートを比較しており、コールドチェーンのコスト回収を制限しています。固定価格条項はコスト転嫁の確実性なしには3PLがシリアライゼーションのアップグレードを提案することをためらわせるため、革新を阻害しています。一部のスポンサーはゲインシェアリング方式を試みていますが、調達チームは依然として予算の確実性を優先しています。資金制約のある運送業者にとって、価格の引き締めはDCSAまたは冷媒コンプライアンスへの資金を削減し、将来の契約適格性をリスクにさらします。この圧力はキャピタルリフレッシュサイクルを遅らせ、出荷量の健全な成長にもかかわらず米国医薬品3PL市場の潜在的なCAGRを抑制しています[3]「医薬品サプライチェーンセキュリティ法リソース」、米国食品医薬品局、fda.gov。

倉庫業務・輸送業におけるGDP訓練を受けた労働力不足

温度ゾーン管理、汚染防止、および逸脱記録を理解する技術者の慢性的な不足により、倉庫の賃金は一般フルフィルメント業務より20%〜30%高騰しています。危険物取扱い資格および冷蔵輸送経験を持つCDL-Aドライバーの不足はさらに深刻であり、サインオンボーナスはUSD 1万を超え、年間収入はUSD 8万5,000を上回っています。労働力不足は中西部および南東部で最も深刻であり、急速な工場建設が職業訓練パイプラインを上回っています。自動化は有効ですが、資本障壁が高く、自律移動ロボット(AMR)は1施設あたりUSD 500万〜USD 1,000万のコストがかかり、なおも熟練した監督者を必要とします。人件費の上昇は特に複数年固定価格契約に縛られた中規模3PLの営業利益率を圧迫しています。労働力パイプラインが拡大するまでは、人材不足が米国医薬品3PL市場のスループット向上を制限し、荷主が緊急時対応計画を審査するため入札サイクルを長引かせる可能性があります[4]「ライフサイエンスクラスターデータ」、マサチューセッツバイオテクノロジー協議会、massbio.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値型倉庫保管が輸送成長を上回る

2025年、国内輸送管理は総収益の42.2%を占めましたが、DSCSAの義務化によりシリアライゼーション、集約、およびキッティング作業が在庫拠点に近づくにつれて、付加価値型倉庫保管・流通は2026年〜2031年のCAGR 8.1%を記録する見通しです。自動ケースパッキングアームを設置する施設事業者はバーコード集約を倉庫実行システムに統合しており、メーカーが固定資産を増やすことなくコンプライアンスのオーバーヘッドをアウトソーシングすることを可能にしています。国内トラック輸送はドアツードアの到達範囲で引き続き不可欠ですが、走行距離ベースの料金は支払者の反発を受け、より高いアセットターンを可能にするドロップトレーラープログラムおよび専用契約輸送へと移行する傾向があります。国際航空貨物は容量では小規模ながら、通関手続きの複雑さと極低温処理ニーズのためキロあたりのプレミアム収率を誇り、米国医薬品3PL市場全体でのマルチモーダル多角化戦略を強化しています。

二次的な価値移行は、輸送計画とSKUレベルの可視性、予測到着時間(ETA)、および例外管理を束ねたコントロールタワー契約に現れています。ネットワークモデリング、IoTセンサー、およびAIルーティングエンジンを組み合わせた事業者は、品質劣化クレームを二桁で削減でき、他での料金圧力にもかかわらずサービスプレミアムを獲得できます。RXOに代表されるアセットライトの仲介事業者は、デジタル貨物プラットフォームを活用して規模に応じて時間的に重要なレーンにコンプライアンス対応の運送業者を配置し、技術の同等性が倉庫面積と同様に重要であることを示しています。したがって、米国医薬品3PL市場内での競争差別化は、トレーラー台数だけでなく、統合データ、継続的な品質保証、およびGDP指標への遵守にかかっています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能です

温度タイプ別:コールドチェーン物流がバイオロジクスの波に乗り加速

非コールドチェーン活動は2025年の収益の63.5%を依然として担っていますが、治療パイプラインがバイオロジクス、GLP-1注射薬、およびmRNAワクチンへと傾く中で、コールドチェーンサービスは2026年〜2031年にCAGR 9.8%で複利成長する見込みです。冷蔵・極低温処理に起因する米国医薬品3PL市場規模は2031年までにUSD 120億ドルを超えるでしょう。インスリン、体重管理薬、および特殊腫瘍注射薬の住宅向け需要は、3PLが真空断熱パネルを使用してドライアイスなしで72時間温度を安定維持するパッシブクール小包システムを採用することを促しています。−70℃以下の極低温輸送は、CAR-T療法や一部のウイルスベクターペイロードが液体窒素バックアップシステムを必要とするため、急成長ニッチ市場を形成しています。

−80℃チャンバーおよびベーパーシッパーで倉庫を改修する運送業者は、そのようなインフラが高コストで厳格な安全基準の対象となるため、参入障壁となる保護的優位性を確立しています。しかし、室温安定型バイオロジクスを開発しようとする医薬品メーカーの取り組みも並行して進行しており、2030年以降のコールドチェーン成長が緩やかになる可能性があり、米国医薬品3PL市場の長期的な期待を抑制する可能性があります。

エンドユーザー別:Eファーマシーがダイレクト・トゥ・ペイシェントの勢いを牽引

医薬品メーカーは2025年の収益の51.4%を占めましたが、Eファーマシーは2026年〜2031年にCAGR 10.4%を記録し、ラストマイル物流の経済性を再構築しています。Amazon Pharmacyなどの荷主は一般Eコマースベンチマークに近い小包料金を交渉しており、既存事業者は人口密集地近くにミニハブを設置し、郵便番号別に冷蔵小包をバッチ処理する光学ソーティングシステムを採用することを余儀なくされています。病院、小売チェーン、および卸売業者は合わせて中一桁成長を示していますが、郵便注文へのチャネルシフトにより抑制されています。

治験スポンサー、特に小規模バイオテクノロジー企業は、スタートアップタイムラインを30%短縮し、分散型プロトコルにおける患者維持を改善できる統合RTSM-3PLモデルの下で治験用供給品を調達しています。すべてのユーザーコホートにとって、DSCSAのシリアライゼーションは非交渉的な要件であり続け、米国医薬品3PL市場における倉庫技術投資を重要な成功要因として定着させています。

注記: 個別セグメントのシェアはレポート購入後にすべて閲覧可能です

製品タイプ別:細胞・遺伝子療法が複雑性を再定義

処方薬は2025年に最大の56.1%の収益シェアを維持しましたが、細胞・遺伝子療法はCAGR 11.5%(2026年〜2031年)で成長すると予測されており、採取から再注入までの患者組織を追跡するチェーン・オブ・アイデンティティ(保管管理証明)文書化が求められます。細胞療法に関連する米国医薬品3PL市場シェアは、錠剤やカプセルよりもパレットあたりの収益がはるかに高いプレミアム価格の極低温輸送が少量の体積フットプリントにもかかわらず、2031年までに2倍以上になるでしょう。細胞療法を除くバイオ医薬品・バイオシミラーは、特許崖がなお2℃〜8℃管理を必要とするフォローオン抗体モノクローナルの機会を開くにつれて、8.7%で成長しています。

ワクチンプログラムは予防接種スケジュールの拡大に支えられてCAGR 7.8%を維持していますが、空港クールルームの容量制約が公衆衛生上の緊急時における急増対応の柔軟性を制限しています。市販薬および動物用医薬品は安定した低マージン量を提供し、米国医薬品3PL市場内のネットワーク密度を支えています。

地域分析

北東部は2025年にUSD 57億ドルの収益を生み出し、bluebird bio、Kite Pharma、およびVertexが数百の点滴センターに温度管理が必要な治療薬を輸送し、プレミアム収率レーンを創出していることから、米国医薬品3PL市場の単一最大地域スライスであり続けています。しかし、ボストンローガン空港近辺の開発可能な土地の不足により、3PLはニューハンプシャー州マンチェスターまでサテライトGMP倉庫を開設することを余儀なくされ、幹線輸送距離が伸びています。地域の老朽化した高速道路網も、厳格な時間温度プロファイルを満たすためにオフピーク時間帯に集荷をスケジュールすることを運送業者に強いています。

対照的に、南西部は2025年にUSD 39億ドルの収益に留まりましたが、優遇税制、太平洋ゲートウェイへの近接性、およびテキサス州・アリゾナ州の物流促進的な規制姿勢により、2031年までにUSD 57億ドルを超える見込みです。ダラス・フォートワース国際空港の医薬品クールルーム複合施設は2025年に50%拡張され、入荷バイオロジクスの駐機時間を削減する専用マイナス20℃ドックが追加されました。地域の政策立案者はGMP認定倉庫に固定資産税の軽減を提供しており、沿岸市場と比較して許可取得を加速しています。

中西部は2025年にUSD 35億ドルの収益を計上し、Catalentのブルーミントン遺伝子治療工場およびAndelynのコロンバスウイルスベクターキャンパスが商業生産を開始するにつれて数量を増やしています。しかし、リッケンバッカーおよびインディアナポリスがロサンゼルス国際空港で処理される貨物量の5%未満しか取り扱っていないため、航空貨物のギャップが残っており、多くの荷主はシカゴオヘア空港まで陸送してから空輸する必要があります。収穫シーズン中は冷蔵ドライバーが食品輸送レーンに転換するため労働力の供給が逼迫し、複数の3PLが州の雇用委員会と連携してコールドチェーン人材育成のための専用訓練アカデミーを試験的に設立しています。南東部および西部は中一桁成長を示しており、天候関連の混乱と高いコンプライアンスコストによりそれぞれ形成されていますが、両地域はカリフォルニア州および北カロライナ州における海港アクセスとバイオテクノロジーイノベーションのため戦略的重要性を維持しています。

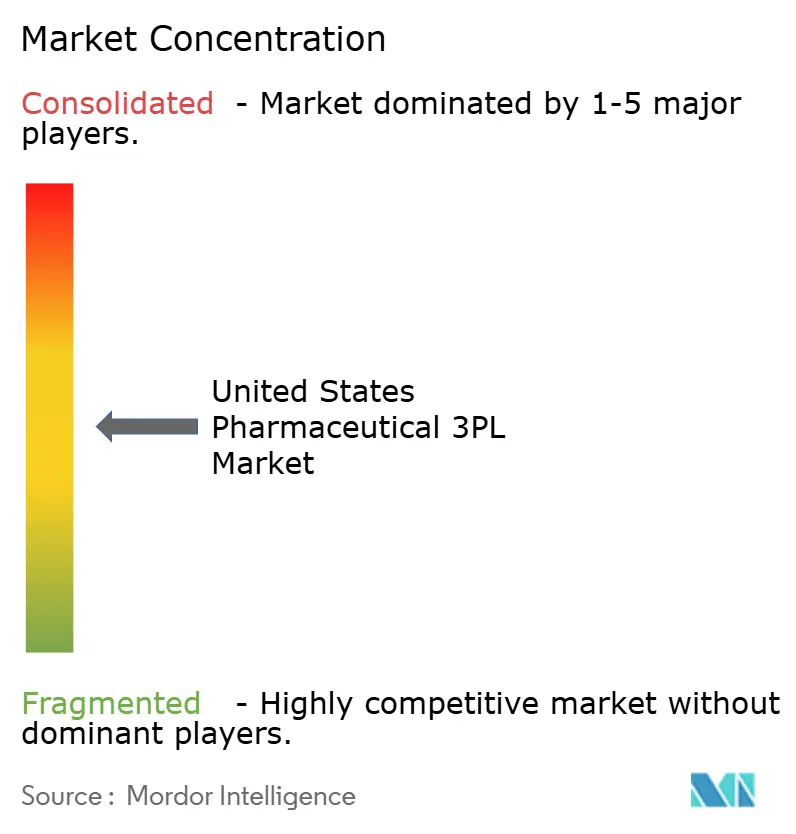

競争環境

米国医薬品3PL市場内の集中度は依然として中程度であり、上位5社がセクター収益の約40%〜45%を占め、特化型・地域型・治験特化型の事業者に十分な余地が残されています。DHL Supply Chainは、USD 2億ドルの冷媒転換プログラムを活用してESGリーダーシップを発信し、ワクチンメーカーとの長期契約を確保しています。UPS Healthcareはルイビルワールドポートキャンパスとダラスハブを活用し、総計1,700万平方フィート以上のGDP認定スペースで、競合他社が追いつけない当日配達を実現しています。FedEx Logisticsはセンスアウェア IDテレメトリーで差別化を図り、2025年に品質劣化クレームを25%削減し、同年に上位20社の医薬品企業3社の独占製品上市流通を確保しました。

Kuehne+Naguelのブロックチェーンシリアライゼーションプラットフォームは監査効率を高め、FDAサイト査察を数週間から数日に短縮したいバイオテクノロジースポンサーを惹きつけています。CencoraのWorld Courierは150カ国でRTSM統合を拡大し、分散型腫瘍治験のコントロールタワーモデルの中心的要素としています。RXOが率いるアセットライトの挑戦者は、デジタル貨物マッチングと厳格な運送業者審査を組み合わせ、GDPコンプライアンスを損なうことなく幹線輸送コストを10%〜15%削減するという、価格に敏感なジェネリック薬荷主に響く提案を行っています。自動化も決定的な要因となっており、Nippon Express Co., Ltd.はニュージャージー施設での自律移動ロボット(AMR)により手動ピッキング作業時間を35%削減し、人員を増やすことなくスループットを向上させました。継続的な資本集約性がM&Aを促進しており、Novo Holdingsが2024年にCatalentをUSD 165億ドルで買収して臨床供給を内部化した事例は、製薬メーカーの間で自社物流能力の戦略的重要性を示しています。

極低温クーリエや動物用医薬品流通などのニッチスキルを持つ中小企業は、特に空港リースやDCSA対応のITスタックを保有している場合に買収ターゲットとなっています。逆に、AIM法改修期限やDCSAデータ交換基準を満たせない事業者は、窮迫売却または一部の事業売却を通じて市場から撤退する可能性が高いです。デジタルの透明性、持続可能なインフラ、およびGDP認定労働力が、米国医薬品3PL市場の次の競争フロンティアを定義しています。

米国医薬品3PL業界リーダー

DHL Group

FedEx

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Cencora

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:GEODISはダラスに15万平方フィートのGDP認定医薬品倉庫を開設しました。同倉庫は常温ゾーンから−80℃の極低温保管に至るゾーンを備え、DSCSA対応シリアライゼーションおよび治験材料のキッティングで南西部メーカーをサポートしています。

- 2024年10月:Kuehne+NaguelはDCSAシリアライゼーションデータとGDP温度ログを統合するブロックチェーンプラットフォームを展開し、クライアントに単一の監査証跡を提供しました。北東部および西海岸での早期導入により規制準備時間が約40%短縮され、2025年初頭に全国展開が完了しました。

- 2024年9月:Nippon Express Co., Ltd.はニュージャージーの医薬品倉庫に自律移動ロボット(AMR)を導入し、自動化された温度ゾーン分離によりGDP基準を維持しながら手動ピッキング作業を35%削減しました。同社は2025年に中西部および西海岸拠点へのモデル拡張を計画しています。

- 2024年5月:FedEx Healthcareは各シッパーにセンスアウェア IDセンサーを内蔵した住宅向けコールドチェーンオプションを導入しました。同デバイスはFedExカスタムクリティカルネットワークを通じた輸送中にリアルタイムのGPSおよび温度データを送信し、高価値特殊薬品について一部都市での当日配送を提供しています。

米国医薬品3PL市場レポートの調査範囲

医薬品3PLとは、患者の健康に貢献するための医薬品の安全かつ効率的な配送を指します。米国医薬品3PL市場は、機能別(国内輸送管理、国際輸送管理、付加価値型倉庫保管・流通)およびサプライチェーン別(コールドチェーンおよび非コールドチェーン)に区分されています。レポートは、上記のすべてのセグメントについて金額(USD十億ドル)ベースの市場規模および予測を提供しています。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫保管・流通(VAWD) |

| コールドチェーン |

| 非コールドチェーン |

| 医薬品メーカー |

| バイオテクノロジー・バイオシミラーメーカー |

| 臨床研究・治験スポンサー |

| 病院および調剤薬局 |

| 医療流通業者・卸売業者 |

| Eファーマシーおよびダイレクト・トゥ・ペイシェントサービス |

| 処方薬 |

| OTCおよび消費者向け健康製品 |

| バイオ医薬品・バイオシミラー(細胞・遺伝子療法除く) |

| 細胞・遺伝子療法 |

| ワクチンおよび血液由来製品 |

| 動物用医薬品および動物健康製品 |

| 医療機器・診断薬・コンビネーション製品 |

| 治験材料(治験薬) |

| その他 |

| 北東部 |

| 中西部 |

| 南東部 |

| 南西部 |

| 西部 |

| サービスタイプ別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫保管・流通(VAWD) | ||

| 温度タイプ別 | コールドチェーン | |

| 非コールドチェーン | ||

| エンドユーザー別 | 医薬品メーカー | |

| バイオテクノロジー・バイオシミラーメーカー | ||

| 臨床研究・治験スポンサー | ||

| 病院および調剤薬局 | ||

| 医療流通業者・卸売業者 | ||

| Eファーマシーおよびダイレクト・トゥ・ペイシェントサービス | ||

| 製品タイプ別 | 処方薬 | |

| OTCおよび消費者向け健康製品 | ||

| バイオ医薬品・バイオシミラー(細胞・遺伝子療法除く) | ||

| 細胞・遺伝子療法 | ||

| ワクチンおよび血液由来製品 | ||

| 動物用医薬品および動物健康製品 | ||

| 医療機器・診断薬・コンビネーション製品 | ||

| 治験材料(治験薬) | ||

| その他 | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答する主要な質問

米国医薬品3PL市場の現在の規模と今後の方向性は?

米国医薬品3PL市場の現在の規模と今後の方向性は?

2031年までに最も大きな成長余地を示すサービスラインはどれですか?

2031年までに最も大きな成長余地を示すサービスラインはどれですか?

コールドチェーンの成長が他の温度セグメントよりも速い要因は何ですか?

コールドチェーンの成長が他の温度セグメントよりも速い要因は何ですか?

AIM法の冷媒規制は3PL事業者にどのような影響を与えますか?

AIM法の冷媒規制は3PL事業者にどのような影響を与えますか?

Eファーマシーが物流プロバイダーにとって重要な理由は何ですか?

Eファーマシーが物流プロバイダーにとって重要な理由は何ですか?

主要プレイヤーは誰で、市場の集中度はどの程度ですか?

主要プレイヤーは誰で、市場の集中度はどの程度ですか?

最終更新日: