英国産業オートメーションシステムインテグレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

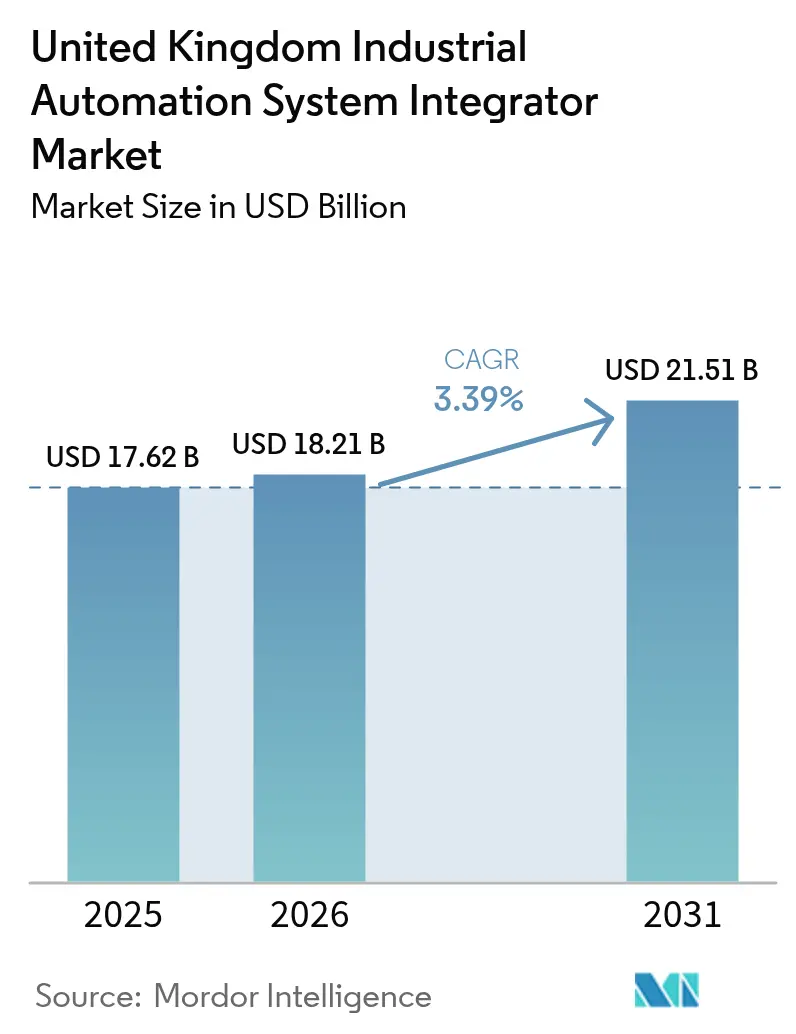

| 基準年の市場規模 (2025) | 17.62 十億米ドル |

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 2.13 十億米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国産業オートメーションシステムインテグレーター市場分析

英国産業オートメーションシステムインテグレーター市場規模は、2025年の176億2,000万米ドルから2026年には182億1,000万米ドルに拡大し、2026年から2031年にかけてCAGR 3.39%で成長して2031年には215億1,000万米ドルに達する見込みです。選択的かつ高リターンのオートメーション投資が現在の資本配分決定を支配しており、45億ポンド(61億2,000万米ドル)規模の「Invest 2035」プログラムは、旧来の工場ではなく先進製造業コリドーへの資金誘導を進めています。購買側は、ハードウェア、ソフトウェア、複数年にわたるマネージドサービス契約を一括提供するターンキープロジェクトを好む傾向にあり、このモデルはリスクをベンダー側に移転させ、エンジニアリング人材のボトルネックを緩和します。ニッチなインテグレーターが水・廃水処理などのバーティカル市場を獲得するにつれ、競争の激しさが増しています。同分野ではリアルタイムのコンプライアンス監視が義務付けられています。一方、国家半導体戦略とDRIVE35電気自動車ロードマップは、厳格な公差・トレーサビリティ要件を満たすための高精度ロボティクス、エッジコンピューティング、マシンビジョンシステムへの需要を加速させています。

主要レポートのポイント

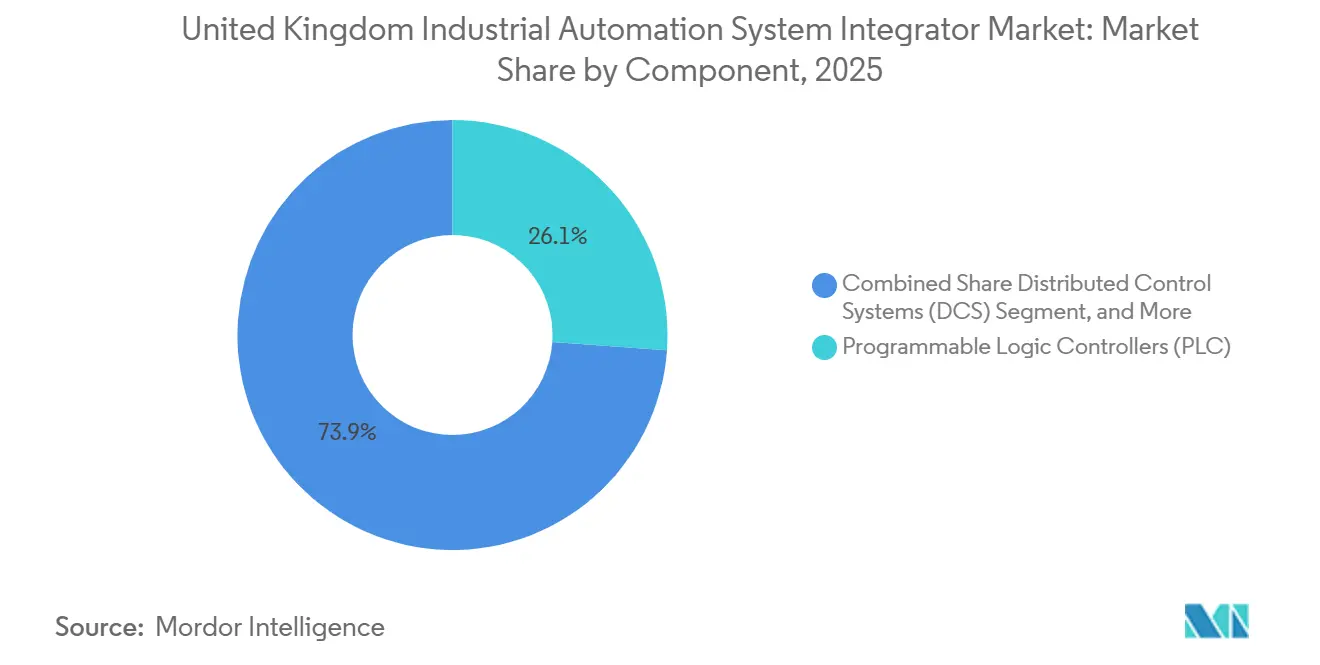

- コンポーネント別では、プログラマブルロジックコントローラーが2025年の英国産業オートメーションシステムインテグレーター市場シェアの26.13%をリードし、産業用ロボットおよびマシンビジョンシステムは2031年にかけてCAGR 3.92%で拡大しています。

- サービスタイプ別では、設置・試運転が2025年の英国産業オートメーションシステムインテグレーター市場規模の32.53%を占め、マネージドサービスおよびリモートモニタリングは2031年にかけてCAGR 4.02%で拡大する見込みです。

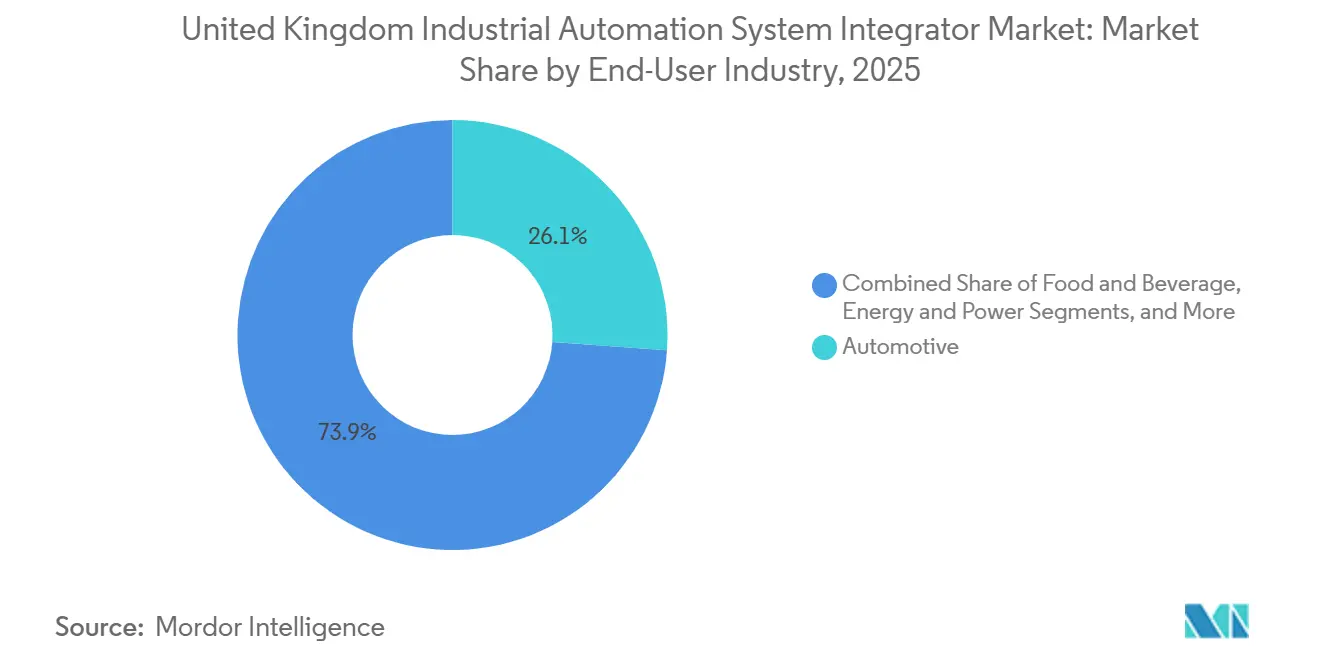

- エンドユーザー産業別では、自動車が2025年の英国産業オートメーションシステムインテグレーター市場規模の24.16%を占めましたが、電子機器・半導体が2031年にかけて最速のCAGR 5.13%を記録する見込みです。

- 技術プラットフォーム別では、産業用モノのインターネットソリューションが2025年の英国産業オートメーションシステムインテグレーター市場シェアの34.87%を獲得しましたが、人工知能および予測分析は2031年にかけてCAGR 5.01%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国産業オートメーションシステムインテグレーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションとインダストリー4.0の普及 | +0.9% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 英国の労働力不足を背景とした生産性向上需要の高まり | +0.7% | イングランド(ミッドランズ、北部)、スコットランド | 短期(2年以内) |

| EV向け自動車再設備投資におけるロボティクス導入の加速 | +0.6% | イングランド(ウェストミッドランズ、サンダーランド)、ウェールズ | 中期(2〜4年) |

| ネットワークレールのTarget 190plusデジタル信号システム展開 | +0.4% | イングランド(東海岸幹線、グレートウェスタン本線)、スコットランド | 長期(4年以上) |

| 食品・飲料分野における「消えゆく地平線」オートメーション資金 | +0.3% | イングランド(イーストアングリア、ヨークシャー)、スコットランド、北アイルランド | 中期(2〜4年) |

| 英国政府が支援する地域スマートマシンハブ | +0.3% | スコットランド、ウェールズ、北アイルランド、イングランド北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションとインダストリー4.0の普及

2025年末までに、中規模の英国工場の約半数が少なくとも1件の産業用モノのインターネット(IIoT)パイロットを実施しており、フランスやドイツの同業他社を上回っています。[1]Make UK、「製造業モニター2025」、makeuk.org Invest 2035の補助金適格要件はデジタル成熟度の実証的なベンチマークに依存しているため、申請者はプロジェクト計画の早期段階からリアルタイムデータプラットフォームを統合しています。製薬メーカーは、医薬品・医療製品規制庁(MHRA)のトレーサビリティ義務を満たすためにシリアライゼーションモジュールを組み込んでいます。そのため、システムインテグレーターはSCADAソフトウェアとエッジゲートウェイをバンドルし、センサーストリームをローカルで前処理することで、クラウド転送コストを60%削減しながら検査担当者向けの監査証跡を維持しています。この変化により、検証済みの製造ラインを中断させることなく、オペレーショナルテクノロジーデータとエンタープライズ分析を統合するソリューションへの需要が拡大しています。

英国の労働力不足を背景とした生産性向上需要の高まり

2025年にはエンジニアリング分野の求人が15万件に達し、制御システムの専門家は22%の賃金プレミアムを得ており、メーカーは協働ロボット(コボット)や自動搬送車(AGV)による労働力代替を進めています。ブレグジットに関連した移民規制により、2021年から2025年の間に熟練労働者の流入が34%減少したため、大規模工場でさえ生産量を維持するために反復作業の自動化を進めています。ユニリーバのポートサンライト工場は2025年に18台のコボットを導入し、24時間シフトを維持しながら単位当たりの労働コストを28%削減しました。「Made Smarter Adoption」補助金は、1,200社の中小企業がキャッシュフローを圧迫することなく少なくとも1つのセルを自動化するのを支援しました。非技術系スタッフが自動化ラインを監視できるヒューマンマシンインターフェースは、認定制御エンジニアの不足を緩和するために今や不可欠となっています。

EV向け自動車再設備投資におけるロボティクス導入の加速

自動車メーカーは2024〜2025年にEVインフラへ82億ポンドを投資することを誓約し、そのうち63%をロボティクス、バッテリーパック組立、AIを活用した検査に充てています。DRIVE35ロードマップは2035年までにゼロエミッション車の生産比率を80%とすることを義務付けており、日産サンダーランド工場などは47台の6軸ロボットを導入し、1台当たりのサイクルタイムを14分短縮しました。ティア1サプライヤーのGKNは、2027年までに30%のコスト削減を目標とした自動化eDriveラインに1億2,000万ポンドを投資しました。マシンビジョンシステムはバッテリーの位置合わせ公差±0.1mmを検査しており、これは人間の能力を超える精度であり、AI欠陥検出と組み合わせた高解像度光学系への需要を確固たるものにしています。予知保全パッケージを含むターンキーロボットセルを提供できるシステムインテグレーターは、複数年のフレーム契約を獲得しています。

ネットワークレールのTarget 190plusデジタル信号システム展開

18億ポンド(24億5,000万米ドル)規模のプログラムは、190ルートキロメートルにわたって欧州列車制御システム(ETCS)レベル2を導入し、沿線の信号灯を置き換えるもので、分散制御プロジェクトの複数年にわたるパイプラインを生み出しています。リアルタイムの位置データは100ミリ秒未満のレイテンシで伝送される必要があるため、インテグレーターはIEC 61375に準拠した時間敏感型ネットワーキングを導入しています。東海岸幹線の改良工事により1時間当たりの列車本数が18本に増加し、旅客1人当たりのコストが4.2ポンド(5.72米ドル)削減される見込みですが、独自インターフェースにより専用ライセンスが必要となり、予算が15%膨らみ、スケジュールが最大1年延長されます。制御ソフトウェア、光ファイバーバックホール、リモート診断をバンドルするベンダーは、25年間の資産ライフにわたってネットワークレールに単一の責任窓口を提供することで契約を獲得しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と統合コスト | -0.5% | イングランド(中小企業地域)、ウェールズ、北アイルランド | 短期(2年以内) |

| 熟練オートメーションエンジニアの不足 | -0.4% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 鉄道信号分野におけるOEMロック型知的財産障壁 | -0.2% | イングランド(鉄道コリドー)、スコットランド | 長期(4年以上) |

| 断片化した旧来のOT-ITサイバーセキュリティ標準 | -0.2% | イングランド、スコットランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と統合コスト

中小企業は製造業者の99%を占めますが、オートメーション支出の38%しか管理していません。これは、典型的な改修コストが25万ポンドであり、従業員50人未満の企業の年間設備投資予算をはるかに超えるためです。リースは利用可能ですが、金利は6〜8%で推移しており、5年間の総所有コストが2倍になります。Made Smarter補助金の上限は2万ポンドで、2024〜2025年には1,200社にしか届かず、数万社が支援を受けられていません。旧来の設備では、パネルの配線やアクチュエーターのアップグレードが必要なことが多く、予算の40〜50%を消費し、試運転に半年が追加されます。その結果、既存のユーティリティに取り付けて土木工事を最小化できるモジュール式のスキッドマウント型ソリューションへの需要が高まっています。

熟練オートメーションエンジニアの不足

2025年には国内のエンジニアリング求人が15万件に達し、インテグレーターの64%が人材不足によってプロジェクトのスループットが制限されていると回答しています。移民規制が格差を悪化させる一方、国内のオートメーション分野における見習い修了者数は2021年から2025年の間に9%減少しました。企業は現在、同時進行する案件に人員を配置できないため、5件に1件近くの提案依頼書(RFP)を断っています。[2]電気技術者協会(IET)、「エンジニアリングスキル調査2025」、theiet.org ABBは2025年に80名が入学した12ヶ月間のロボティクスアカデミーを開設し、Siemens Mobilityは2028年までに年間150名の卒業生を目指す修士課程プログラムを共同で立ち上げました。これらの取り組みが人材不足を緩和するには数年かかる見込みであるため、リモートオペレーションセンターを持つベンダーは、集中管理ハブから分散した資産を監視することで優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:PLCが旧来設備のアップグレードを支え、ビジョンシステムがEV関連支出を獲得

コンポーネント収益は精密ロボティクスおよび高解像度ビジョンプラットフォームへのシフトを続けています。産業用ロボットおよびビジョンシステムはCAGR 3.92%で拡大しており、EV組立ラインが±0.1mmの位置合わせ精度を要求する中、英国産業オートメーションシステムインテグレーター市場平均の3.19%を上回っています。プログラマブルロジックコントローラーは2025年収益の26.13%を占め、決定論的制御が重要な個別製造における役割を確固たるものにしています。しかし、購買側は現在、コンパクトなPLCとエッジゲートウェイを組み合わせており、この組み合わせによりクラウドデータコストが60%削減されます。

分散制御システムは、IEC 61511に基づく安全計装ループが義務付けられている製薬・公益事業において不可欠であり続けています。監視制御・データ収集(SCADA)プラットフォームは、環境庁によるリアルタイム排水監視規則の施行を受けて水道分野で急速に普及しています。[3]環境庁、「リアルタイム排水監視要件」、gov.uk ヒューマンマシンインターフェースは拡張現実オーバーレイへとシフトしており、ロールスロイスのダービー工場ではメンテナンスのオンボーディング時間が35%短縮されました。産業用センサーおよびネットワークは5Gプライベートネットワークの恩恵を受けており、フェリクストウ港のスタンドアロン5Gコアは現在、10ミリ秒未満のレイテンシで12,000のエンドポイントをサポートしています。

サービスタイプ別:購買側が稼働リスクをアウトソースする中でマネージドサービスが拡大

自動車EV再設備投資がグリーンフィールド活動の急増をもたらしたため、設置・試運転が2025年収益の32.53%を獲得しました。それらのラインが安定するにつれ、収益構成はマネージドサービスおよびリモートモニタリングへとシフトしており、2031年にかけてCAGR 4.02%を記録する見込みです。購買側は98〜99%の可用性を保証する契約を好み、設備投資を運用費用に転換してベンダーのインセンティブを工場の稼働率と一致させています。

設計・エンジニアリングサービスは、シリアライゼーション義務がソフトウェア統合予算を膨らませる製薬などの規制産業で拡大しています。希少な人材を設置済み資産のライフサイクルを通じて確保するため、保守契約は3年から5年へと延長されています。ユニリーバが2025年に旧来のPLC 14台を交換して19%のエネルギー削減を達成するなど、食品加工分野でのアップグレード・改修が活発化しています。リモート診断はTarget 190plusが190ルートキロメートルにわたる継続的な障害検出を要求するため、鉄道プロジェクトでは必須となっています。

エンドユーザー産業別:リショアリングの加速により電子機器が自動車の成長率を上回る

自動車は2025年の英国産業オートメーションシステムインテグレーター市場規模の24.16%を維持しましたが、EV転換の初期波が一巡した後、その成長率は市場平均と並んでいます。電子機器・半導体は、防衛・通信サプライチェーン向けの国内組立を優先する10億ポンド規模の国家半導体基金に支えられ、CAGR 5.13%で成長する見込みです。

食品・飲料メーカーは深刻な人材不足に直面しており、すでに1,200件の中小企業プロジェクトを支援したMade Smarter補助金を活用して反復作業の自動化を進めています。製薬業界は2027年の偽造医薬品指令(FMD)期限に向けて、機械レベルで統合されたシリアライゼーションおよびトラック・アンド・トレースシステムを求めています。エネルギー公益事業者は、2024年の停電が29億米ドルの生産損失をもたらした後、グリッドエッジバッテリーを監視するための分散制御を導入しています。水道公益事業者は、より迅速な排水報告サイクルへの準拠のために4,200の施設を自動化しています。

技術別:エッジコンピューティングがクラウドコストを削減する中でAI予測分析が急増

産業用モノのインターネット(IIoT)プラットフォームは2025年収益の34.87%を占め、センサーおよびアクチュエーターのデータバックボーンとしての役割を確固たるものにしています。接続性の成熟化により支出は分析へとシフトしており、人工知能および予測アルゴリズムは2031年にかけてCAGR 5.01%を記録する見込みです。メーカーは計画外のダウンタイムを回避するためにエッジベースの異常検知を導入しており、これは2024年に設備制約が29億米ドルのコストをもたらした後の優先事項となっています。

デジタルツインは現在、製薬バリデーションの標準となっており、試運転サイクルを4〜6ヶ月短縮しています。エッジコンピューティングとプライベート5Gにより、レイテンシに敏感なコボットアプリケーションが可能となり、フェリクストウ港の事例ではコンテナの滞留時間が18分短縮されました。ロールスロイスの予知保全モデルは軸受故障予測で最大92%の精度に達し、予備部品在庫を23%削減しています。

地域分析

イングランドは2025年の英国産業オートメーションシステムインテグレーター市場において61.37%のシェアを占め、ミッドランズエンジンおよびノーザンパワーハウスコリドーがInvest 2035の資金を自動車、航空宇宙、食品クラスターへと誘導していることが主な要因です。ウェストミッドランズはDRIVE35ゼロエミッション目標に沿ったジャガーランドローバーおよびGKN施設での集中的なロボティクス展開を受け入れており、イーストアングリアの食品加工業者は労働力不足を補うためにコボットへの投資を倍増させています。グレーターロンドンの製薬ラインは2027年のコンプライアンス期限に先立ってシリアライゼーションモジュールを組み込んでおり、ネットワークレールの東海岸幹線改良工事は今後4年間にわたって相当規模の分散制御機会を支えています。

スコットランドは2031年にかけてCAGR 4.18%と最速の成長を示す見込みで、グラスゴーおよびアバディーンの精密工学ハブ向けに12億ポンドのスコティッシュエンタープライズ資本が投入されることで活性化されています。クライドゲートウェイゾーンはバッテリー貯蔵および水素電解槽の投資家を引き付けており、アバディーンはオフショアエンジニアリングの専門知識を活用して遠隔操作機器および予知保全スイートにより北海プラットフォームの自動化を進めています。これらのプロジェクトは、IEC 61511安全ループおよび海底ロボティクス組立に精通したインテグレーターへの需要を高めています。

ウェールズと北アイルランドは地域補助金を通じて導入を拡大しています。ウェールズテックバレーズプログラムはポートタルボットおよびブリジェンドのスマートファクトリーパイロットに1億ポンドを充当し、食品加工および先進材料を重点分野としています。北アイルランドは英国・EU双方の市場へのアクセスという優位性を持ち、2025年にベルファストおよびデリーの工場向けに1億8,000万ポンドの外国直接投資を確保しました。国境をまたぐサプライチェーンは、英国の規制フレームワークとEUのオートメーション標準を調和させることができるインテグレーターにニッチな機会を生み出しています。

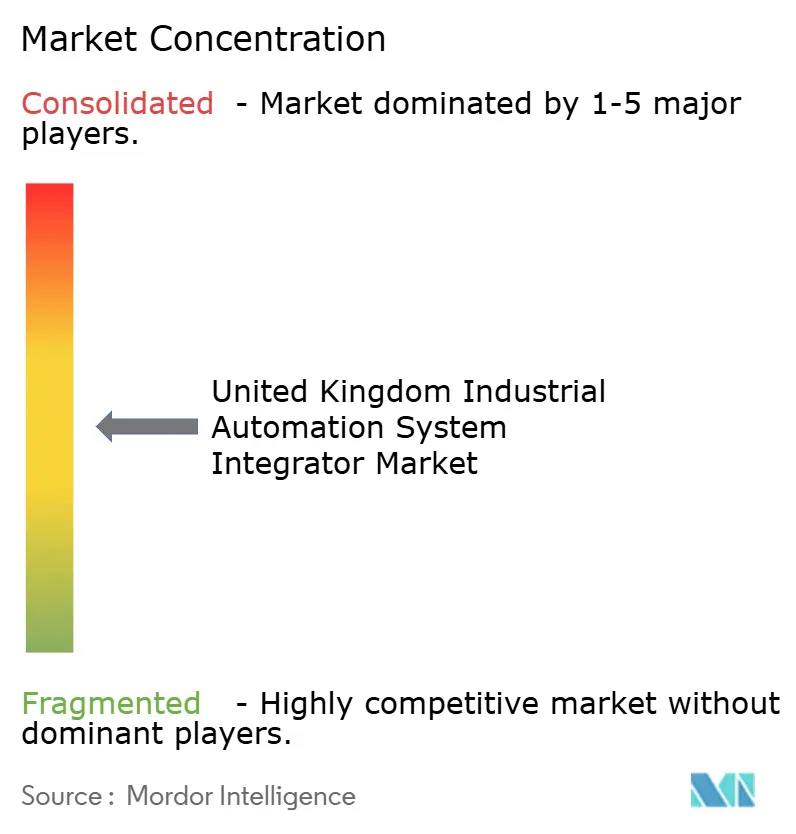

競争環境

英国産業オートメーションシステムインテグレーター市場は中程度の断片化が特徴です。上位5社であるSiemens Mobility、ABB、Schneider Electric、Rockwell Automation、Honeywellは2025年に合計約42%のシェアを保有していました。多国籍企業は、製品認証、24時間サポートセンター、ファイナンス部門を持つことから、2026年にSiemens Mobilityが受注した3億2,000万ポンド(4億3,550万米ドル)規模のグレートウェスタン本線信号システム契約のような大型プロジェクトを獲得しています。地域の専門業者は、グローバルな規模よりも迅速な現場アクセスと柔軟な請求が重視される水道・食品セグメントで繁栄しています。

戦略的差別化は継続的収益へとシフトしています。Honeywellが2025年に98.5%の可用性を保証するマネージドサービスプラットフォームを立ち上げたことは、プロジェクト収益からサービス収益へのシフトを示しています。Cougar Automationのような中小企業はクラウドパートナーシップを活用してデータセンターを所有せずに産業用モノのインターネットスタックを提供し、中規模の食品加工案件で多国籍企業より約20%低い価格を実現しています。ベンダーはまた、現場での作業時間とエンジニア訪問を削減するために没入型現実メンテナンス支援ツールおよびデジタルツイン試運転への投資を進めており、全国で15万件のエンジニアリング求人が続く中、これは決定的な要因となっています。

ホワイトスペースの機会は水処理コンプライアンス、製薬シリアライゼーション、洋上風力メンテナンスに集中しています。4,200の廃水処理施設に対する環境庁の義務、2027年FMDトレーサビリティ期限、スコットランドの洋上再生可能エネルギーブームは、機能安全の専門知識、リアルタイム分析、過酷環境ロボティクスを組み合わせたインテグレーターの対応可能な支出を拡大しています。オートメーション企業と学術機関のパートナーシップが新たな制御エンジニアの育成のために生まれており、技術革新と同様にスキル開発が競争上の武器となりつつあることを示しています。

英国産業オートメーションシステムインテグレーター業界リーダー

Wood PLC

Jacobs U.K. Limited

Siemens Mobility Limited

Altec Engineering Limited

Cougar Automation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Siemens Mobilityはネットワークレールからグレートウェスタン本線の85ルートキロメートルにETCSレベル2信号システムを展開する3億2,000万ポンド(4億3,550万米ドル)の契約を受注し、試運転は2028年12月を予定しています。

- 2025年12月:ABB UKは食品分野のコボット需要に応えるため、ミルトンキーンズのロボティクス工場の拡張に4,500万ポンドを投資し、1万2,000平方メートルの増床と180名の雇用創出を行うことを表明しました。

- 2025年11月:Schneider Electric UKとスコティッシュエンタープライズは、エッジゲートウェイとデジタルツインに特化したグラスゴーのスマート製造デモンストレーションセンターに2,800万ポンドを投資することを発表しました。

- 2025年10月:Rockwell Automation UKは、34台のロボットおよびマシンビジョンセルを使用してバーミンガムおよびテルフォードのGKN Automotive eDriveラインを自動化する1,800万ポンドの契約を受注しました。

英国産業オートメーションシステムインテグレーター市場レポートの調査範囲

システムインテグレーターとは、製造工場がハードウェアおよびソフトウェアソリューションを導入・設置するのを支援する企業です。産業オートメーションに関して、システムインテグレーターはクライアントにコンサルテーション、ハードウェア設置、ソフトウェア統合、システム保守のサービスを提供する事業体です。

英国産業オートメーションシステムインテグレーター市場レポートは、コンポーネント別(プログラマブルロジックコントローラー、分散制御システム、監視制御・データ収集、ヒューマンマシンインターフェース、産業用ロボットおよびマシンビジョン、産業用センサーおよびネットワーク)、サービスタイプ別(設計・エンジニアリング、設置・試運転、保守・サポート、アップグレード・改修、マネージドサービスおよびリモートモニタリング)、エンドユーザー産業別(自動車、食品・飲料、製薬・医療機器、エネルギー・電力、水道・廃水処理、金属・鉱業、電子機器・半導体、石油・ガス、その他エンドユーザー産業)、技術別(産業用モノのインターネットプラットフォーム、人工知能および予測分析、デジタルツインおよびシミュレーション、エッジコンピューティングおよび5G接続)、地域別(イングランド、スコットランド、ウェールズ、北アイルランド)にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| プログラマブルロジックコントローラー(PLC) |

| 分散制御システム(DCS) |

| 監視制御・データ収集(SCADA) |

| ヒューマンマシンインターフェース(HMI) |

| 産業用ロボットおよびマシンビジョン |

| 産業用センサーおよびネットワーク |

| 設計・エンジニアリング |

| 設置・試運転 |

| 保守・サポート |

| アップグレード・改修 |

| マネージドサービスおよびリモートモニタリング |

| 自動車 |

| 食品・飲料 |

| 製薬・医療機器 |

| エネルギー・電力 |

| 水道・廃水処理 |

| 金属・鉱業 |

| 電子機器・半導体 |

| 石油・ガス |

| その他エンドユーザー産業 |

| 産業用モノのインターネット(IIoT)プラットフォーム |

| 人工知能および予測分析 |

| デジタルツインおよびシミュレーション |

| エッジコンピューティングおよび5G接続 |

| コンポーネント別 | プログラマブルロジックコントローラー(PLC) |

| 分散制御システム(DCS) | |

| 監視制御・データ収集(SCADA) | |

| ヒューマンマシンインターフェース(HMI) | |

| 産業用ロボットおよびマシンビジョン | |

| 産業用センサーおよびネットワーク | |

| サービスタイプ別 | 設計・エンジニアリング |

| 設置・試運転 | |

| 保守・サポート | |

| アップグレード・改修 | |

| マネージドサービスおよびリモートモニタリング | |

| エンドユーザー産業別 | 自動車 |

| 食品・飲料 | |

| 製薬・医療機器 | |

| エネルギー・電力 | |

| 水道・廃水処理 | |

| 金属・鉱業 | |

| 電子機器・半導体 | |

| 石油・ガス | |

| その他エンドユーザー産業 | |

| 技術別 | 産業用モノのインターネット(IIoT)プラットフォーム |

| 人工知能および予測分析 | |

| デジタルツインおよびシミュレーション | |

| エッジコンピューティングおよび5G接続 |

レポートで回答される主要な質問

2031年までの英国のシステムインテグレーションサービスに対する需要規模はどのくらいか?

英国産業オートメーションシステムインテグレーター市場は2031年までに215億1,000万米ドルに達し、2026年からCAGR 3.19%で成長する見込みです。

最も成長が速いコンポーネントカテゴリーはどれか?

産業用ロボットおよびマシンビジョンシステムは、EVおよび半導体工場がサブミリメートルの精度を要求する中、2031年にかけてCAGR 3.92%で拡大する見込みです。

マネージドサービスが普及している理由は何か?

購買側は98〜99%の設備可用性を求め、設備投資を運用費用に転換することを好むため、リモートモニタリングおよび複数年の稼働率保証はCAGR 4.02%で拡大しています。

労働力不足はオートメーション投資にどのような影響を与えているか?

2025年に15万件のエンジニアリング求人と賃金プレミアムの上昇を背景に、メーカーは生産量を維持するために協働ロボットの導入とユーザーフレンドリーなヒューマンマシンインターフェースの整備を加速させています。

最も高い成長余地を持つ技術分野はどれか?

エッジプラットフォームがクラウドコストを削減し、エネルギー集約型セクター全体で計画外のダウンタイムを削減する中、人工知能ベースの予測分析はCAGR 5.01%で成長する見込みです。

最終更新日: