ヨーロッパ工場自動化および産業用制御市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

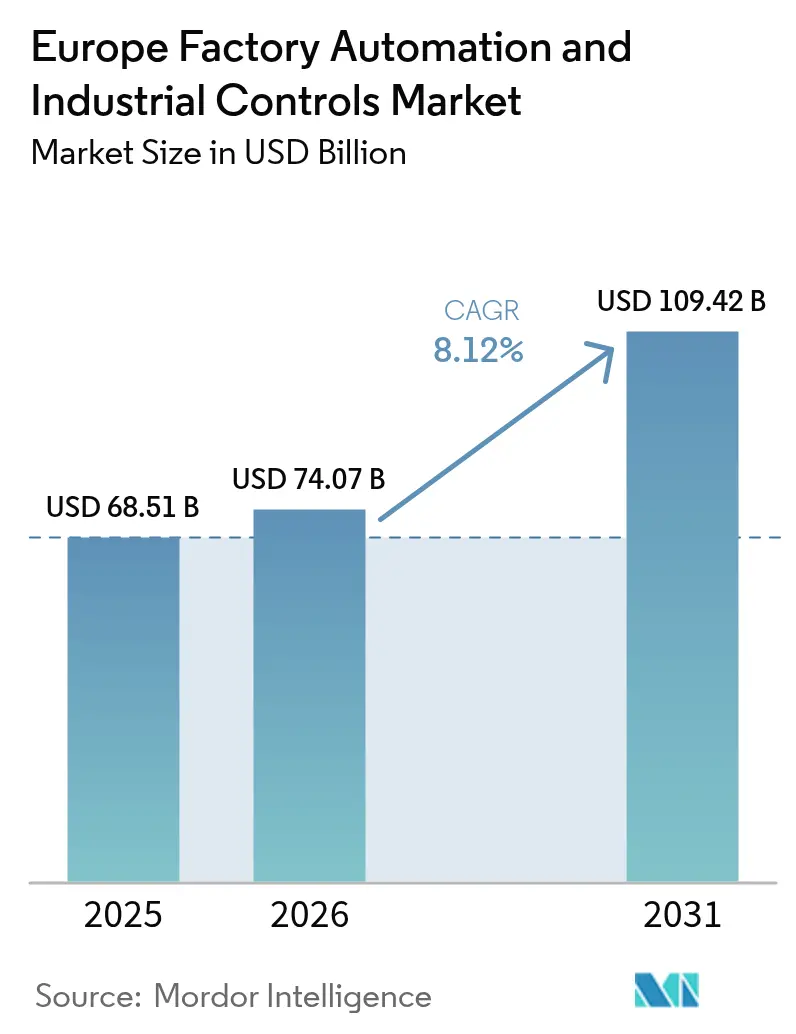

| 基準年の市場規模 (2025) | 68.51 十億米ドル |

| 市場規模 (2026) | 74.07 十億米ドル |

| 市場規模 (2031) | 109.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

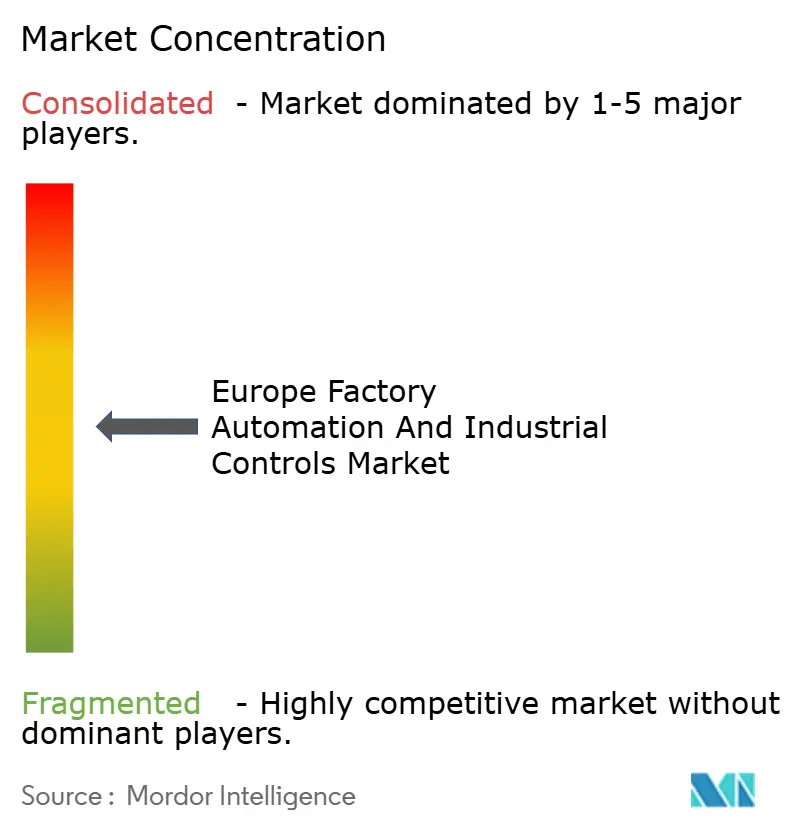

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ工場自動化および産業用制御市場分析

ヨーロッパ工場自動化および産業用制御市場規模は2025年に685億1,000万米ドルと評価され、2026年の740億7,000万米ドルから2031年には1,094億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.12%です。デジタルトランスフォーメーションプログラム、ネットゼロ義務、および電気自動車用バッテリー生産の加速が、製造業者にエネルギー効率の高い制御システムおよびAI駆動ロボティクスへの近代化を促しています。ドイツは依然として従業員1万人あたり429台の産業用ロボットという比率でペースを牽引していますが、競争力の低下により新規受注が化石燃料を使わない電力で稼働する北欧の工場へとシフトしています。[1]ドイツ貿易・投資振興機関(Germany Trade & Invest)、「ドイツのロボティクス産業(Robotics Industry in Germany)」、gtai.de AIファクトリー向けのEU資金がハイパフォーマンスコンピューティングへのアクセスを拡大し、ダウンタイムを抑制して電力コストを削減する予知保全プラットフォームを実現しています。半導体サプライチェーンリスクの深刻化とレガシーシステムのサイバーセキュリティ上の脆弱性が、業務継続性を守るクラウド接続型・ソフトウェア中心型のアップグレードの緊急性を高めています。[2]欧州委員会(European Commission)、「欧州委員会が競争力コンパス(Competitiveness Compass)を発表」、ec.europa.eu これらの要因が相まって、ヨーロッパ工場自動化および産業用制御市場は、工場が生産性向上と脱炭素化要件のバランスを追求する中、持続的な二桁成長を遂げる態勢を整えています。

主要レポートの要点

- 製品タイプ別では、プログラマブルロジックコントローラが2025年に27.98%の収益シェアを獲得し、製造実行システムは2031年にかけてCAGR 9.78%で拡大する見込みです。

- フィールドデバイスタイプ別では、産業用ロボットが2025年に31.05%のシェアを占め、マシンビジョンシステムは2031年にかけてCAGR 9.05%で進展すると予測されています。

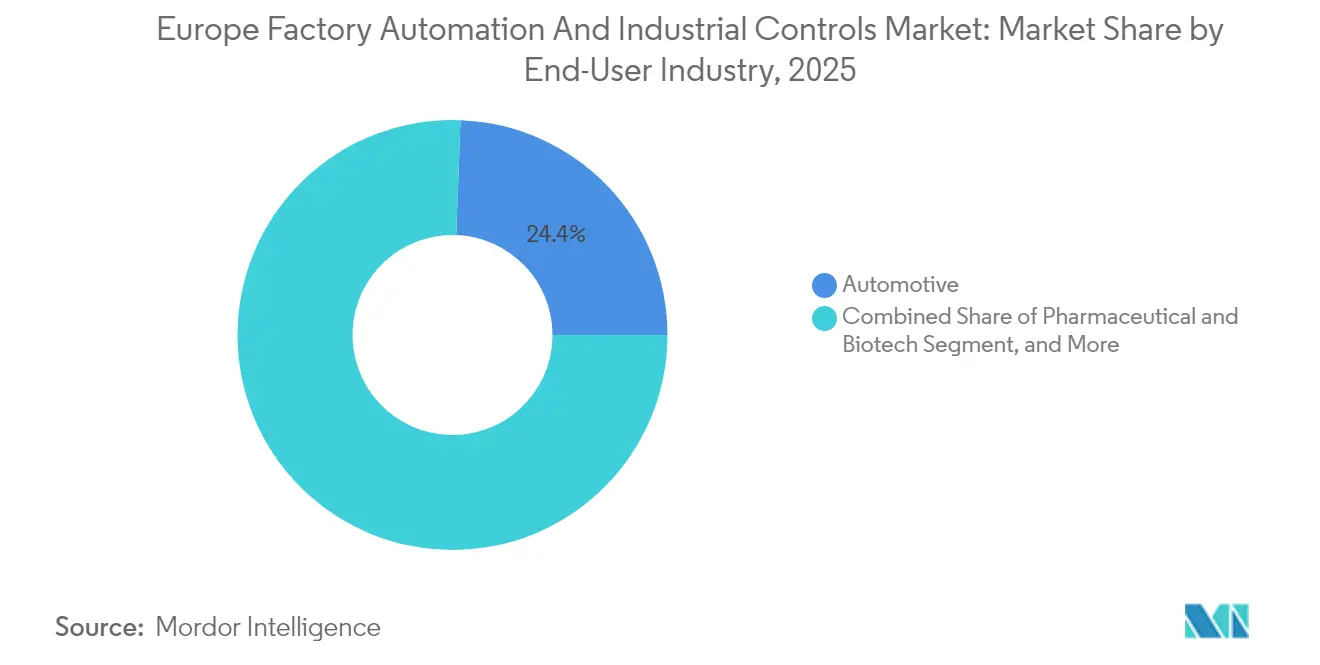

- エンドユーザー産業別では、自動車向けアプリケーションが2025年の需要の24.41%を占め、医薬品・バイオテク施設は同期間中にCAGR 9.62%で上昇すると予測されています。

- 導入モデル別では、オンプレミスソリューションが2025年に63.35%のシェアで主導しているものの、クラウド対応プラットフォームは2031年にかけてCAGR 9.96%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ工場自動化および産業用制御市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高いスマートファクトリーへの関心の高まり | +2.10% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 自動車電動化の加速に伴う需要 | +1.80% | ドイツ、フランス、イタリア、スペイン | 短期(2年以内) |

| ネットゼロ産業排出規制の推進 | +1.50% | EU全域、特にドイツとフランスで顕著 | 長期(4年以上) |

| AIを活用した予知保全の導入 | +1.30% | ドイツ、英国、オランダ、スウェーデン | 中期(2〜4年) |

| 欧州への戦略産業のリショアリング | +1.00% | ドイツ、フランス、ポーランド、チェコ共和国 | 長期(4年以上) |

| 製造業向けEUデジタルツイン資金 | +0.60% | ドイツ、フランス、オーストリア、ブルガリア、ポーランド、スロベニア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高いスマートファクトリーへの関心の高まり

EU製造業者は炭素フットプリントを削減し、電力価格の変動からマージンを守るために、エネルギー効率の高い自動化を優先しています。2025年4月に発足した「メイド・イン・ヨーロッパ・パートナーシップ(Made in Europe Partnership)」は、AIとリアルタイムデータ分析を組み合わせてゼロ欠陥・ゼロダウンタイム生産を目指しており、スウェーデンの98%化石燃料フリーの電力が大規模なロボティクス展開を支えています。「デジタルファクトリー加速プログラム(Digital Factory Acceleration program)」に参加したデンマークの中小企業(SME)は、ライブパフォーマンスダッシュボードを使ったペーパーレスワークフローへの移行後、10〜20%の効率向上を報告しています。ABBによるSensorfactの買収は、ISO 50001に準拠しヨーロッパ工場自動化および産業用制御市場全体の継続的改善ループに貢献する詳細エネルギーモニタリングプラットフォームへの需要の急増を示しています。

自動車電動化の加速に伴う需要

欧州の自動車メーカーが電気自動車の生産量に向けて設備を刷新する中、バッテリーセル生産ラインが今やグリーンフィールドプロジェクトの中心を占めています。電極積層、電解液充填、ラインエンド検査向けに構築されたロボティクスソリューションが、従来の溶接セルに取って代わっています。バッテリーコンポーネントにおいて100万分の10未満の欠陥を検出できるマシンビジョンシステムが標準化されつつあります。柔軟なプログラマブルロジックコントローラと適応型製造実行システムにより、長時間のダウンタイムなしにリチウムイオンの化学種を切り替えることができ、モジュール式で将来対応型の制御システムへの需要が強化されています。

ネットゼロ産業排出規制の推進

「企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive)」は数千の工場にスコープ1およびスコープ2の排出量の定量化と開示を義務付けており、リアルタイムエネルギーデータを取得するコネクテッドセンサーへの投資を促しています。「ネットゼロ産業法(Net-Zero Industry Act)」は、ライフサイクル排出量が40%低い技術への公共調達を誘導し、可変周波数ドライブ、スマートセンサー、および高効率モーターへの受注を加速させています。EU6か国にまたがるAIファクトリー向け資金は、スループットを最適化しながら炭素集約度を削減する信頼性の高い産業用AIモデルのパイプラインを追加しています。

AIを活用した予知保全の導入

欧州製造業者の3分の2が2年以内にAIベースの状態監視を導入する意向です。エッジツークラウドアーキテクチャが振動、温度、音響シグネチャを分析し、故障の最大4週間前に異常を検知することで、計画外ダウンタイムを30%削減します。自動作業指示書の作成と部品在庫の同期化により、保全労働時間が削減され、倉庫に拘束されているスペアパーツ資本が縮小されます。ISO 13374への準拠がコーポレートリスクの審査を容易にし、ヨーロッパ工場自動化および産業用制御市場全体での展開を加速しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 根強いレガシーシステムのサイバーセキュリティ上の脆弱性 | -1.20% | ドイツと英国でのエクスポージャーが高いものの、グローバルに影響 | 短期(2年以内) |

| 半導体サプライチェーンへの貿易摩擦 | -0.90% | EU全域、特に自動車ハブに影響 | 中期(2〜4年) |

| 自動化向け中小企業(SME)資金の断片化 | -0.70% | 南欧および東欧 | 中期(2〜4年) |

| 超自動化への労働力の抵抗 | -0.50% | フランス、イタリア、伝統的な製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

根強いレガシーシステムのサイバーセキュリティ上の脆弱性

欧州工場の約5分の4が、現代のセキュリティフレームワーク確立以前に導入されたプログラマブルロジックコントローラを少なくとも1台稼働させており、生産資産がランサムウェアにさらされています。一時的なネットワークセグメンテーションと産業用ファイアウォールは部分的な緩和策を提供するものの、IEC 62443への完全準拠にはコントローラの改修が必要であり、設備投資予算に負担をかけています。旧式の制御システムを持つ製造業者の保険料が上昇しており、段階的な更新に向けた取締役会レベルの承認を促す一方で、プロジェクトのタイムラインを引き延ばしています。

半導体サプライチェーンへの貿易摩擦

欧州工場で使用される自動化グレードのマイクロコントローラの4分の3がアジアで製造されており、2024年のニッチチップでは最大52週というリードタイムが生じています。価格変動により自動化プロジェクトのコストが15〜25%増加し、インテグレーターはバッファ在庫でヘッジせざるを得ない状況です。「欧州半導体法(European Chips Act)」は2028年までに国内生産を拡大することを約束していますが、暫定的なリスクが残っており、ヨーロッパ工場自動化および産業用制御市場における近期の設備受注を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プログラマブルロジックコントローラが市場を支え、製造実行システムがデジタルトランスフォーメーションを牽引

プログラマブルロジックコントローラは2025年のヨーロッパ工場自動化および産業用制御市場シェアの27.98%を占め、決定論的制御を必要とする離散型製造ラインにおけるその普及ぶりを反映しています。このセグメントは、老朽化したハードウェアをネイティブサイバーセキュリティ機能を備えたエネルギー効率の高い装置に置き換えるブラウンフィールドアップグレードとともに安定を保っています。製造実行システムは、ISO 9001に基づくリアルタイム生産可視性の義務付けや自動車・医薬品規格のトレーサビリティ条項により、2031年にかけてCAGR 9.78%で成長すると予測されています。MES導入に関連するヨーロッパ工場自動化および産業用制御市場規模は、クラウドサブスクリプションが中堅サプライヤーの参入コストを引き下げる中で拡大しています。需要予測とライン計画を同期化して仕掛品在庫を最小化するERP統合の強化から、二次的な利益が生まれています。

分散制御システムは高可用性アーキテクチャを重視するプロセス産業への対応を継続していますが、予知分析機能を解放するソフトウェアレイヤーと比較すると成長は緩やかです。SCADAプラットフォームはブラウザベースのクライアントへと移行しており、複数拠点の運営に対するリモート監視を可能にしています。ヒューマンマシンインターフェースは、オフサイトの専門家による迅速なトラブルシューティングをサポートするモバイルアラートとコンテキスト動画ストリームを統合しています。製品ライフサイクル管理の導入は、EU資金によるデジタルツインパイロットの下で増加しており、設計者が設備投資建設前にサステナビリティ指標をコンピュータシミュレーション上で検証できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フィールドデバイスタイプ別:産業用ロボットが主導し、マシンビジョンが加速

産業用ロボットは2025年のヨーロッパ工場自動化および産業用制御市場シェアの31.05%を占め、ドイツの従業員1万人あたり429台という設置台数に支えられています。自動車の電動化と消費財の包装が6軸ロボットおよびデルタロボットへの旺盛な需要を維持する一方、安全柵の設置要件が緩和された協働ロボットは二桁の台数成長を示しています。CAGR 9.05%で拡大するマシンビジョンシステムは、AIアルゴリズムがバッテリーセル検査および無菌医薬品充填における誤判定率を低下させる中、ヨーロッパ工場自動化および産業用制御市場規模を急速に拡大しています。スマートカメラ内のエッジプロセッサが推論をローカルで実行し、クラウドのレイテンシを回避して機密性の高い生産データを保護しています。

予知保全の展開が振動・温度データストリームに依存する中、センサーおよびトランスミッターの数量も増加しています。モーターおよびドライブは高効率クラスへのトレンドが進んでおり、可変周波数ドライブがネットゼロ目標を達成するためにIE5定格モーターを標準化しています。インテリジェントアクチュエーターはトルク異常を検知する自己診断機能を内蔵しており、中央コントローラがオフラインになった際のレジリエンスを向上させる分散型アーキテクチャをサポートしています。

エンドユーザー産業別:自動車が主導し、医薬品が加速

自動車工場は2025年の全体需要の24.41%を占め、バッテリー電気自動車モデルへと移行するドイツ、フランス、イタリアの車両クラスターに支えられています。高度に柔軟な溶接、塗装、最終組立セルは、急速なプラットフォーム更新に対応するために再構成可能なデジタルツインを必要としています。医薬品・バイオテク施設は、パーソナライズ療法への需要が無菌加工および多品種少量包装の深部まで自動化を推進する中、2031年にかけてCAGR 9.62%を記録すると予測されています。汚染のない取り扱いのためにロボティクスを優先する厳格な検証規範により、医薬品分野におけるヨーロッパ工場自動化および産業用制御市場規模が支えられています。

食品・飲料加工業者はIP69K洗浄基準を満たすステンレス鋼製ロボティクスへのアップグレードを進め、化学プラントはATEX指令に準拠した防爆型ドライブを採用しています。エネルギーセクターの投資は風力タービン向けブレードの自動化製造と太陽光インバーター向けパワーエレクトロニクス組立に焦点を当てています。金属・鉱業オペレーターは摩耗性の高い環境に耐える堅牢な自律走行搬送システムおよび鉱石選別システムを採用しており、ヨーロッパ工場自動化および産業用制御市場を従来の工場の枠を超えて拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モデル別:オンプレミスが主導し、クラウド導入が加速

オンプレミスのインストールは2025年に63.35%のシェアを占め、重要な生産資産に対する厳格な稼働時間およびデータ主権要件を反映しています。しかし、IEC 62443準拠のゲートウェイとゼロトラストアーキテクチャがサイバーセキュリティ上の懸念に対処する中、クラウド対応の導入はCAGR 9.96%で成長すると予測されています。

ハイブリッドエッジクラウドフレームワークは、時間的に重要なループをローカルで処理しながら、長期分析をハイパースケールデータセンターにオフロードし、レイテンシとコストのバランスを図っています。サブスクリプションベースのソフトウェアモデルは、運営費予算を好む中小企業(SME)にとって魅力的であり、ヨーロッパ工場自動化および産業用制御市場のリーチをこれまで十分に自動化されていなかった層にまで拡大しています。

地域分析

ドイツはロボティクスおよび自動化の売上高162億ユーロで地域採用をリードしていますが、競争圧力は需要の緩やかなシフトを示しています。スウェーデンの産業技術売上高240億ユーロと98%化石燃料フリーの電力網を先頭とする北欧諸国は、高密度自動化を必要とするバッテリーセルおよび精密機械加工への投資を呼び込んでいます。英国は、Schneider Electricのスカーバラにおける4,200万ポンドのスマートファクトリー改修によるエッジツークラウド制御の実例に後押しされ、世界の製造業ランキングを上昇しています。

フランスは航空宇宙および自動車クラスターを活用してロボティクス受注を維持しており、イタリアの機械遺産はCNC駆動の組立ラインへの安定した需要を支えています。スペインの再生可能エネルギー整備はタービンブレードおよびソーラーパネル製造向けの自動化を促進し、イベリア半島全域でヨーロッパ工場自動化および産業用制御市場規模を拡大しています。オランダはAccerionのAIベースの位置特定技術をSICKが買収したことに代表されるように、制御ソフトウェアのハブとしての地位を確立しています。

ポーランドは自動化の有望地として台頭しており、2025年完成予定のグダニスク空港近くのEngelの工場に代表されるように、ニアショアリングのメリットとEU資金によるインフラを提供しています。チェコ共和国とハンガリーは、ブラウンフィールド転換に対するインセンティブにより電子機器のリショアリングを目指しています。その他のヨーロッパ地域はEU結束基金を活用してレガシー工場の近代化を図っていますが、断片化した中小企業(SME)向け資金調達がコア市場と比較したペースを制約しています。

競争環境

ヨーロッパ工場自動化および産業用制御市場では適度な統合が進んでおり、Siemens、ABB、Schneider Electricがコントローラ、ドライブ、ソフトウェアスイートにわたる垂直統合を活用しています。ABBによる2025年のSensorfactの買収はクラウドネイティブなエネルギーモニタリングをポートフォリオに追加し、データサービスへの転換を示しています。SICKによるAccerionの買収は自律移動ロボットスタックを拡大し、Prima IndustrieによるSistec AMの統合はターンキーロボティクス機能を強化しています。中堅プレーヤーは、低コントラスト検査向けのコンピュータビジョンやブラウンフィールド設備向けエッジアナリティクスなど、ドメイン特化型のソフトウェアニッチに注力しています。

スタートアップ企業はレガシーシステムのサイバーセキュリティの隙間を突き、運用技術ネットワーク向けに特化したゼロトラストゲートウェイとAI脅威検知を提供しています。半導体のボトルネックがモーション制御チップの欧州調達代替先開発を目指した合弁事業を促進しています。サービスプロバイダーは、認定技術者との予知保全分析を組み合わせたマネージドサービス提供を構築し、中小企業(SME)の参入障壁を低下させています。

ロボットメーカーと製造実行システムベンダーとの戦略的パートナーシップは、試運転タイムラインを短縮する事前統合パッケージを提供するために進化しています。自動化大手とのクラウドプラットフォームアライアンスは、エネルギー、品質、保全のKPIを組み合わせた統一ダッシュボードを提供し、ヨーロッパ工場自動化および産業用制御市場内のアナリティクス層における価値獲得を拡大するクロスセルの可能性を広げています。競争の激しさは、ハードウェア性能よりもソフトウェアの差別化に集中しています。[4]ARCアドバイザリーグループ(ARC Advisory Group)、「欧州自動化チャンピオンレポート2023(European Automation Champions Report 2023)」、arcweb.com

ヨーロッパ工場自動化および産業用制御業界リーダー

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

ABB Ltd

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州委員会が6か国を対象とした第2波AIファクトリー向けに4億8,500万ユーロを承認。

- 2025年1月:ABBがクラウド接続型エネルギーモニタリング機能を強化するためSensorfactの買収を完了。

- 2025年1月:SICK AGがAccerionを買収し、AIベースの画像処理による位置特定技術を自律移動ロボットポートフォリオに追加。

- 2025年1月:Prima Industrie SpAがSistec AMを買収し、ロボット自動化サービスを拡充。

ヨーロッパ工場自動化および産業用制御市場レポートの調査範囲

工場自動化および制御ソリューションは、ロボット、センサー、コンピュータ、産業用計器、および高度なデータ処理ソリューションを含む完全にインテリジェントで統合された制御システムを構築・設計することにより、生産施設・製造全体の自動化を促進します。

ヨーロッパ工場自動化および産業用制御市場は、タイプ別(産業用制御システム、フィールドデバイス)、エンドユーザー産業別(自動車、化学・石油化学、電力・公共事業、医薬品、食品・飲料、石油・ガス)、および国別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて価値(米ドル)ベースで提供されています。

| 分散制御システム(DCS) |

| プログラマブルロジックコントローラ(PLC) |

| 監視制御・データ取得システム(SCADA) |

| 製造実行システム(MES) |

| 製品ライフサイクル管理(PLM) |

| ヒューマンマシンインターフェース(HMI) |

| エンタープライズリソースプランニング(ERP) |

| 産業用ロボット |

| マシンビジョンシステム |

| センサーおよびトランスミッター |

| モーターおよびドライブ |

| インテリジェントアクチュエーター |

| 自動車 |

| 食品・飲料 |

| 医薬品・バイオテク |

| 化学・石油化学 |

| エネルギー・公共事業 |

| 金属・鉱業 |

| その他のエンドユーザー産業(繊維、パルプ・製紙など) |

| オンプレミス |

| クラウド対応 |

| ハイブリッドエッジクラウド |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ポーランド |

| その他のヨーロッパ |

| 製品タイプ別 | 分散制御システム(DCS) |

| プログラマブルロジックコントローラ(PLC) | |

| 監視制御・データ取得システム(SCADA) | |

| 製造実行システム(MES) | |

| 製品ライフサイクル管理(PLM) | |

| ヒューマンマシンインターフェース(HMI) | |

| エンタープライズリソースプランニング(ERP) | |

| フィールドデバイスタイプ別 | 産業用ロボット |

| マシンビジョンシステム | |

| センサーおよびトランスミッター | |

| モーターおよびドライブ | |

| インテリジェントアクチュエーター | |

| エンドユーザー産業別 | 自動車 |

| 食品・飲料 | |

| 医薬品・バイオテク | |

| 化学・石油化学 | |

| エネルギー・公共事業 | |

| 金属・鉱業 | |

| その他のエンドユーザー産業(繊維、パルプ・製紙など) | |

| 導入モデル別 | オンプレミス |

| クラウド対応 | |

| ハイブリッドエッジクラウド | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のドイツのクラウドコンピューティング市場規模はどのくらいですか?

ドイツのクラウドコンピューティング市場規模は2025年に565億2,000万米ドルと評価されています。

2031年にかけてのドイツのクラウド支出の予想成長率はどのくらいですか?

総支出はCAGR 15.51%で2031年までに1,162億2,000万米ドルに達すると予測されています。

ドイツ企業の間で最も急速に拡大している導入モデルはどれですか?

ハイブリッドクラウドが主導しており、企業がデータレジデンシーとスケーラブルなオフプレミスコンピューティングを組み合わせる中、CAGR 18.33%で進展しています。

医療分野の導入が加速している理由は何ですか?

遠隔医療の普及、電子健康記録の義務化、AIを活用した診断が医療ワークロードを準拠クラウドへと押し進め、CAGR 18.56%を牽引しています。

SAP S/4HANAの期限が需要にどのような影響を与えますか?

2027年の期限により、企業はクラウドホスト型ERPを選択せざるを得ず、インフラおよびサービス収益を押し上げる大規模な移行の波が生じています。

ソブリンクラウドプロバイダーが主張する競争優位性は何ですか?

ドイツのデータ主権要件を満たすBSI C5認証、クライアント側暗号化、および国内ホスティングを強調しています。

最終更新日: