臨床試験ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

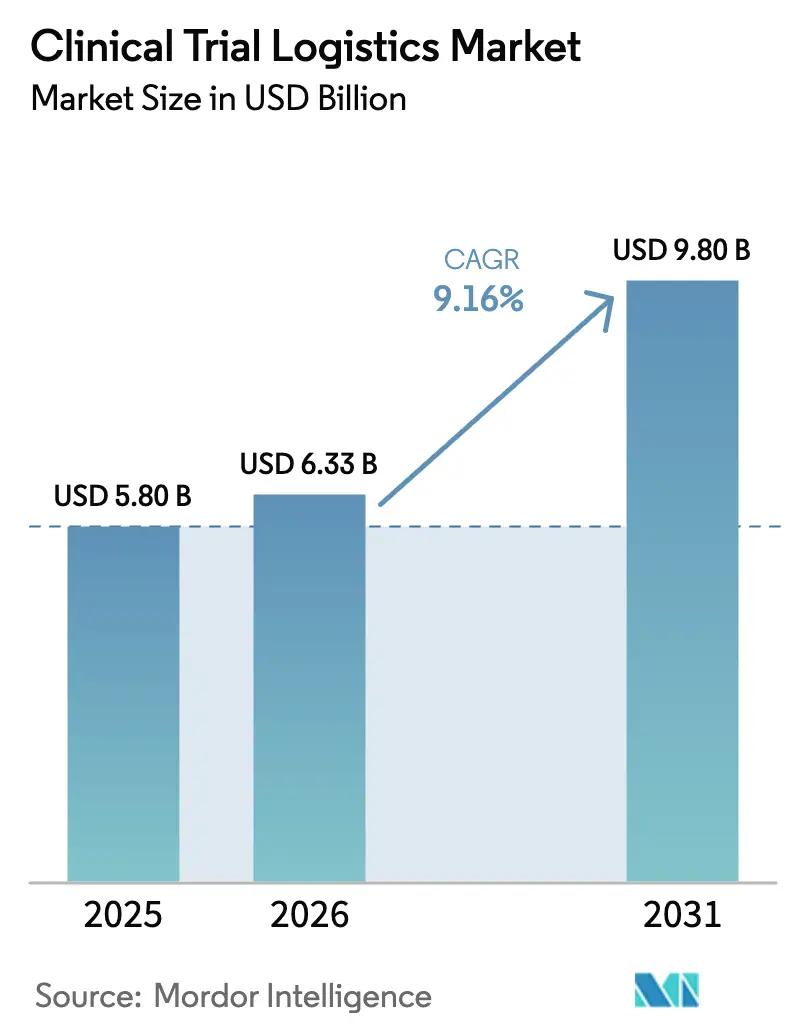

| 市場規模 (2026) | 6.33 十億米ドル |

| 市場規模 (2031) | 9.8 十億米ドル |

| 成長率 (2026 - 2031) | 9.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験ロジスティクス市場分析

臨床試験ロジスティクス市場規模は2026年に63億3,000万USDと推定され、2025年の58億USDから成長し、2031年には98億USDに達する見通しで、2026年から2031年にかけてCAGR 9.16%で成長します。分散型試験の採用拡大、細胞・遺伝子療法向け超低温チェーン輸送の増加、グローバルな規制調和による多地域試験の促進が堅調な成長を支えています。患者直送(DtP)配送ネットワークが流通モデルを再構築し、付加価値サービスを強化する一方、予測分析は不安定な患者リクルートによる廃棄ロスを抑制しています。温度管理ハブおよびIoTトラッキングへの資本集約的投資がサービスの信頼性を高め、バイオ医薬品スポンサーのアウトソーシング加速が統合型エンドツーエンドソリューションへの需要を牽引しています。

主要レポートのポイント

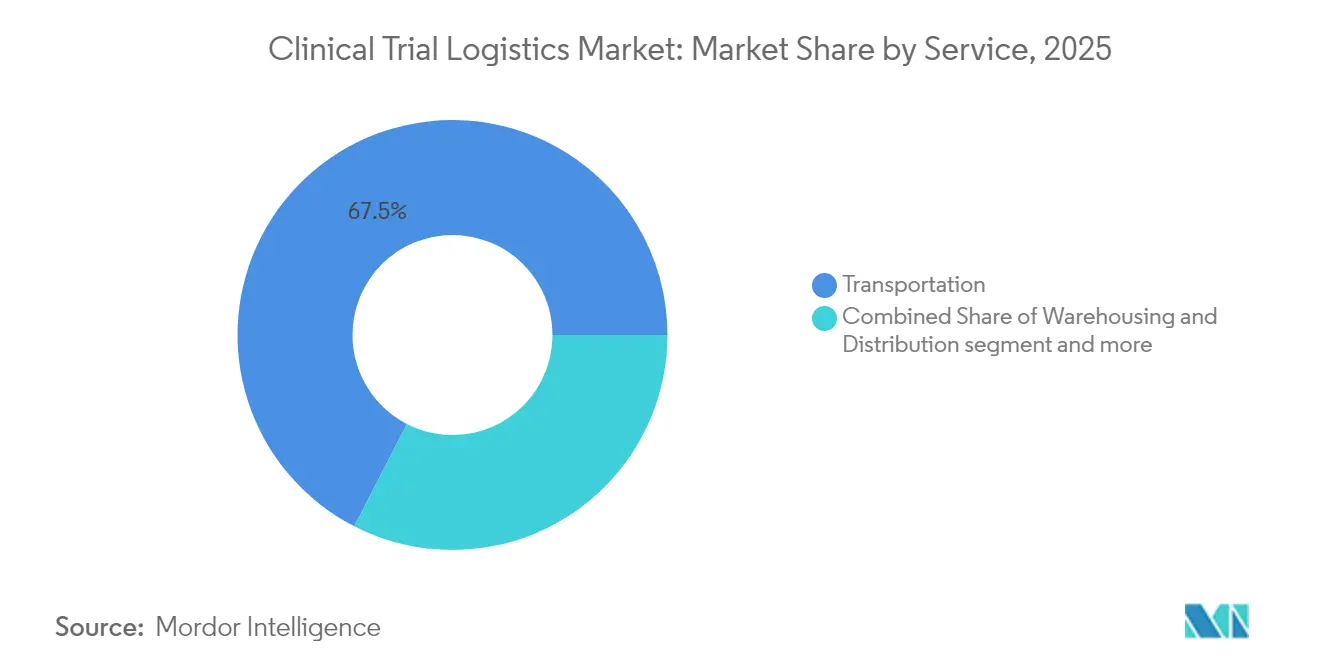

- サービス別では、輸送が2025年の臨床試験ロジスティクス市場シェアの67.45%を占めました。付加価値サービスの臨床試験ロジスティクス市場は、2026年から2031年にかけてCAGR 10.35%で拡大する見込みです。

- 臨床フェーズ別では、フェーズIIIが2025年の臨床試験ロジスティクス市場収益シェアの45.12%を占めました。フェーズIの臨床試験ロジスティクス市場は、2026年から2031年にかけてCAGR 10.12%で成長する見込みです。

- 治療領域別では、腫瘍学が2025年の臨床試験ロジスティクス市場規模の35.74%をリードしました。希少・オーファン疾患の臨床試験ロジスティクス市場は、2026年から2031年にかけてCAGR 11.65%に達する見込みです。

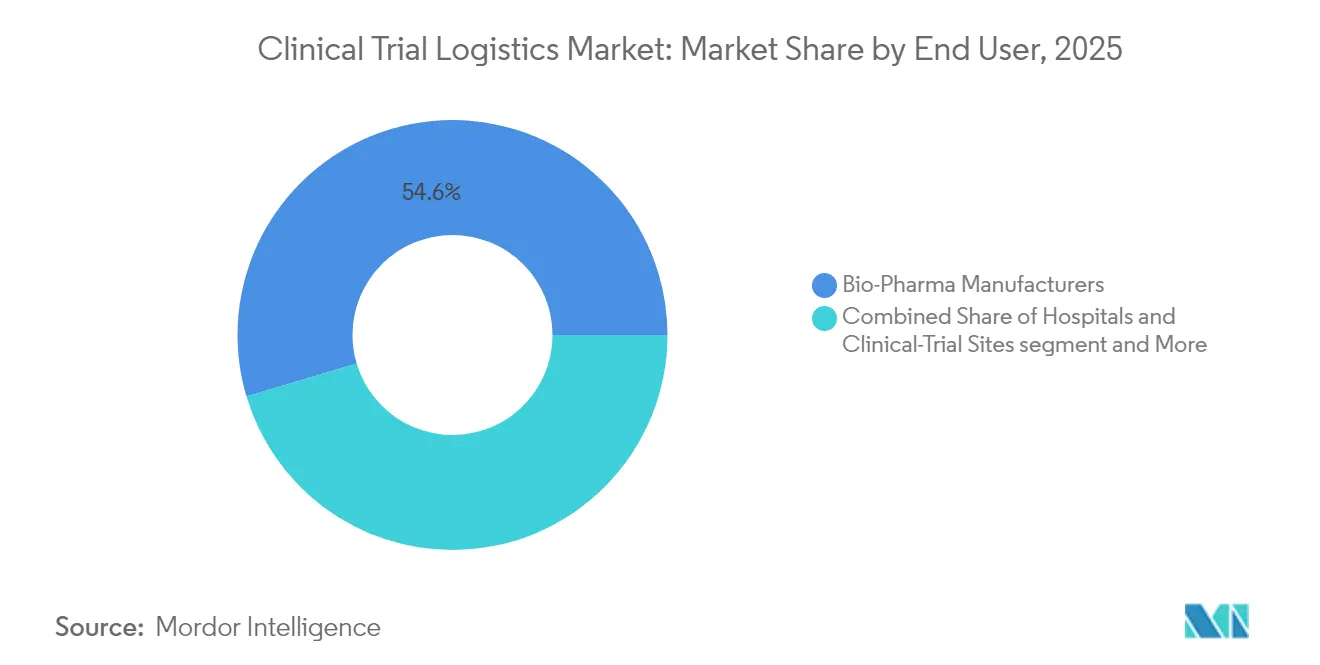

- エンドユーザー別では、バイオ医薬品メーカーが2025年の臨床試験ロジスティクス市場シェアの54.62%を占めました。CRO/CMOセグメントの臨床試験ロジスティクス市場は、2026年から2031年にかけて最速のCAGR 10.98%を記録しています。

- 温度範囲別では、コールドチェーンサービスが2025年の臨床試験ロジスティクス市場規模の64.91%を占めました。コールドチェーンの臨床試験ロジスティクス市場は、2026年から2031年にかけてCAGR 11.42%で拡大しています。

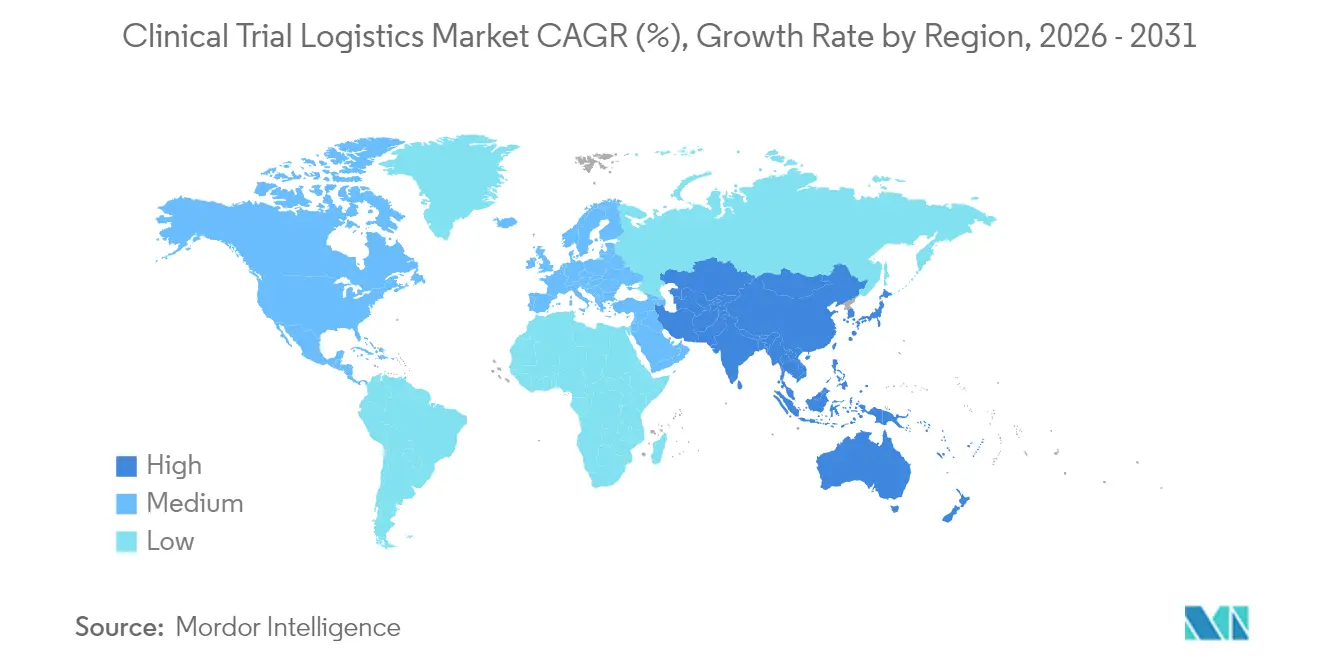

- 地域別では、北米が2025年に38.25%の収益シェアをリードし、アジア太平洋地域は2031年までCAGR 10.77%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

臨床試験ロジスティクス市場の推進要因影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高齢化 人口がマルチドーズ需要を押し上げる | +1.2% | 北米、 欧州 | 長期(4年 以上) |

| 分散型/DtP 採用がアウトソーシングを促進 | +2.1% | 北米、 アジア太平洋 | 中期 (2~4年) |

| 細胞・ 遺伝子療法パイプラインが超低温チェーンを必要とする | +1.8% | 北米、 欧州、およびアジア太平洋の拡大 | 中期 (2~4年) |

| ICH GCP R3の調和 が多地域試験を可能にする | +1.3% | 欧州、アジア太平洋 | 短期(2年 以内) |

| 適応型・ プラットフォーム試験が試験中の変更指示を増加させる | +1.6% | 北米、 欧州、および新興アジア太平洋 | 中期 (2~4年) |

| 患者中心の リテンションが在宅医療ロジスティクスを促進 | +1.4% | 先進 市場 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口がマルチドーズ試験需要を押し上げる

人口の高齢化は慢性疾患の有病率を高め、投与スケジュールを長期化させ、在庫管理の複雑性を増大させます。国民の29%が65歳以上である日本では、高齢の試験参加者を支援するためのデジタルツールが普及しています。ロジスティクスプロバイダーは、長期試験中の混乱を防ぐ高齢者向けパッケージングおよび予測的在庫補充システムを導入する機会を得ています。

分散型/DtP試験採用によるサービスアウトソーシングの加速

DCT Japanが7つの疾患領域にわたるパートナーシップを展開するような本格的な分散型プログラムは、サプライチェーンをサイト中心のデポから患者の自宅へとシフトさせます。サービスプロバイダーは、地域ごとに異なるルールのもとでラストマイル配送、返品、データ収集を調整する必要があり、アウトソーシングの傾向を強化しています。在宅配送の責任をカバーする専門的な臨床試験保険商品が登場し、コンプライアンス要件が高まっています。

超低温チェーン能力を必要とする細胞・遺伝子療法パイプライン

自家療法には–20°Cから–150°Cの保管が標準となっており、極低温冷凍庫、バリデーション済みパッケージング、リアルタイムテレメトリーへの多額の投資を促しています。パッケージング不足により、複数のスポンサーにわたって設備投資を償却できる企業間での長期サプライヤー契約および統合が進んでいます。

多地域試験を可能にするICH GCP R3の調和

EUによるICH E6(R3)基準の採用はデータ完全性への要求を強化し、デジタル品質管理システムの導入を促進しています。一貫したルールにより、スポンサーにとって国境を越えた試験が容易になる一方、ロジスティクス企業は詳細なトラッキングと頻繁な監査を通じてコンプライアンスを証明することを求められています。

臨床試験ロジスティクス市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 不安定な リクルート予測が廃棄を引き起こす | -1.4% | 世界中の競争的な治療領域 | 短期(2年 以内) |

| 検体の 国境を越えた通関遅延 | -0.9% | 欧州・米国間および 中国・米国間の回廊 | 中期 (2~4年) |

| 温度管理 パッケージングの不足 | -1.1% | アジアに集中したサプライチェーン | 中期 (2~4年) |

| DtP配送に対する 高額な賠償責任保険 | -0.8% | 北米、欧州 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

不安定な患者リクルート予測による供給過剰と廃棄

世界の試験の半数以上が登録目標を達成できず、スポンサーは在庫を過剰に割り当てることを余儀なくされています。機械学習モデルは現在、AUC 0.744で登録失敗リスクを予測し、継続性を確保しながらより効率的な生産を可能にしています。しかし、小規模なバイオテック企業は依然として高度な分析への資金調達に苦労しており、廃棄率が高い状態が続いています。

生物学的検体の国境を越えた通関遅延

米国税関・国境警備局(CBP)による生物製剤の文書要件の厳格化と複数機関による通関が輸送時間を延長しています。貿易摩擦により中国のCDMOは突然の遅延リスクにさらされており、バッファー在庫戦略と地域ハブ倉庫化が進んでいます[1]米国税関・国境警備局、「生物材料輸入ガイダンス」、cbp.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

臨床試験ロジスティクス市場セグメント分析

サービス別:

輸送の優位性がインフラ投資を牽引輸送サービスは2025年収益の67.45%を生み出し、臨床試験ロジスティクス市場における時間厳守の配送の重要性を示しています。DHLによるGDP認定ハブの新設と拡張コールドチェーンレーンへの20億ユーロの投資は、DHLが直面する高い資本障壁を象徴しています。スポンサーがキッティング、再ラベリング、適格者(QP)リリースを単一プロバイダーにまとめるにつれ、付加価値サービスはCAGR 10.35%を享受しています。輸送の中では、道路サービスが地域輸送を支配し、プレミアム価格の航空貨物が時間・温度に敏感な貨物を保護しています。輸送モード間の統合は、スポンサー監査およびICH GCP R3コンプライアンスの中核となるシームレスな保管連鎖を支えています。

継続的なモーダル多様化がレジリエンスを強化しています。大量ワクチン輸送向けのチャーター貨物機、極低温パッケージ向けの専用クーリエネットワーク、同日患者補充向けの国内自転車クーリエなどが活用されています。マルチモーダルオーケストレーションプラットフォームを持つプロバイダーは、臨床試験ロジスティクス市場がデータ駆動型ルーティングと予測ETAへと移行するにつれて優位性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

臨床フェーズ別:

早期段階の加速がリソース配分を再構築フェーズIII試験は引き続き最大の予算シェアを占めており、その広範なコホートと厳格なエンドポイントモニタリングを反映しています。しかし、フェーズI活動のCAGR 10.12%は、特に精密腫瘍学における早期スクリーニングの高まりを示しています。日本が輸入資産に対する国内フェーズIの迅速審査免除を実施したことで、初回ヒト投与の開始が加速し、ロジスティクス支出が上流にシフトしています。適応型プロトコルはタイムラインを圧縮し、サービスを中断することなくマイクロドーズから多アーム拡張へとスケールアップできる機動的なサプライチェーンを必要としています。

在庫デジタルツインは、用量漸増コホートの進行に伴いリアルタイムの需要再計算を可能にし、廃棄を削減します。スポンサーはプロバイダー料金を登録遵守に連動させるサービスレベル契約をますます規定するようになっており、分析投資を促進しています。フェーズI貨物の臨床試験ロジスティクス市場規模は、細胞療法の用量探索試験が増加するにつれて着実に拡大すると予測されています。

治療領域別:

精密医療が専門的要件を促進腫瘍学の35.74%のシェアは、そのパイプラインの優位性とバイオマーカー誘導レジメンの複雑性を反映しています。CAGR 11.65%で成長する希少疾患プログラムは、地理的に分散した卓越センターからの特注ピックアップと少数コホート向けの特注キッティングを必要としています。ロジスティクスパートナーは、統合トラッキングのもとで治験薬とともにコンパニオン診断キットを取り扱う必要があります。

併用療法試験はパッケージングの多様性を高め、統一された有効期限管理を必要とします。ブロックチェーン監査証跡と組み合わせたIoT対応シッパーは、自家製品の保管同一性の連鎖を保護し、規制当局の精査を支援します。希少疾患貨物の臨床試験ロジスティクス市場シェアは小さいままですが、サービスの複雑性からプレミアム価格が設定されています。

エンドユーザー別:

アウトソーシングの勢いがサービス需要を加速バイオ医薬品スポンサーは2025年収益の54.62%を生み出しましたが、アウトソーシングの深化に伴いCRO/CMO需要はCAGR 10.98%で加速しています。Audax Private EquityによるAvantor Clinical Servicesの買収は、スケーラブルなサードパーティモデルへの民間資本の信頼を示しています。スポンサーは規制の複雑性と温度管理設備投資をオフロードし、CROはテクノロジーを活用した差別化されたパートナーを求めています。

サイトネットワークが調達を統合し、ロジスティクス企業は数百の病院にわたってプロセスを標準化する包括契約を交渉する機会を得ています。計画、流通、逆物流、データ収集のエンドツーエンドコントロールは、臨床試験ロジスティクス業界における必須条件となりつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

温度範囲別:

コールドチェーンのイノベーションがプレミアム成長を牽引コールドチェーン貨物は2025年収益の64.91%を占め、超低温セグメントは最速のCAGR 11.42%を記録しています。リアルタイムの温度と位置情報データを送信するControlantのSaga Cardは、可視性を拡大するイノベーションの好例です。プロバイダーは適格な相変化材料の不足に直面しており、パッケージング製造への垂直統合が進んでいます。

規制当局は温度逸脱記録の検査を強化しており、品質管理要件が高まっています。超低温輸送の臨床試験ロジスティクス市場規模は2031年までに成長する見込みであり、細胞療法の量が拡大するにつれてプレミアムマージンの成長を支えています。

地域分析

北米およびアジア太平洋の臨床試験ロジスティクス市場

北米は2025年の収益の38.25%を占め、スポンサー本社の集積、確立されたデポネットワーク、および成熟した規制の枠組みに支えらています。同地域は分散型モデルと高度な分析への投資を継続していますが、労働力不足が運営コストを押し上げています。アジア太平洋は中国が新規試験数で米国を上回る中、10.77%のCAGRで最も高い成長を示しています。中国が提案する30日間のIND審査期間などの規制合理化により、採用加速を求める多国籍企業が引き寄せられています。

EMEAおよび南米の臨床試験ロジスティクス市場

日本のドラッグラグ改革およびオーストラリアのHREC迅速審査経路が地域需要をさらに押し上げています。インドのCDSCOデジタルポータルが輸入許可手続きを簡素化し、デポへの投資を促進しています。アジア太平洋のコールドチェーン輸送における臨床試験ロジスティクス市場規模は、2026年から2031年の間に倍増すると予測されています。 欧州はEMAの監督およびICH GCP R3との整合性から恩恵を受け、フェーズI施設の国境を越えた統合およびEU全域にわたる適応型試験を支援しています。南米のシェアは依然として小規模ですが、DHL社のブラジルから米国へのメディカルエクスプレスレーンがリードタイムを24時間に短縮し、ワクチン研究における同大陸の魅力を高めています。中東およびアフリカでは、湾岸協力会議諸国における腫瘍学試験に関連した初期段階の成長が見られますが、通関手続きおよび電力供給の信頼性が大規模なコールドチェーン導入を依然として妨げています。

競争環境

競争の激しさは中程度であり、グローバルインテグレーター(DHL、UPS、FedEx)が広範なネットワークを活用し、専門プロバイダー(World Courier、Marken)がニッチな規制専門知識を提供しています。UPSによるFrigo-TransおよびBPLの買収は欧州の極低温輸送能力を強化しています。投資の優先事項には、IoTセンサーフリート、ブロックチェーントレーサビリティ、機械学習による需要予測が含まれます。

ホワイトスペースの機会は、自家細胞療法向けの超低温インフラ、統合型患者直送オーケストレーション、RTSMと輸送管理を統合するクラウドプラットフォームにあります。ロボットによるマイクロフルフィルメントやドローン配送のパイロットプロジェクトを展開するスタートアップはスケールアップの課題に直面していますが、その技術はパートナーシップや買収に適しています。

顧客の定着は、監査パフォーマンス、定時指標、デジタル透明性にかかっています。製造業者から患者まで継続的な温度完全性を保証し、自動化されたコンプライアンス文書によって支援できるプロバイダーは、臨床試験ロジスティクス市場においてプレミアム価格を設定できます。

臨床試験ロジスティクス業界リーダー

Almac Group

Parexel International Corporation

DHL

Marken (UPS Healthcare)

Thermo Fisher Scientific – Fisher Clinical Services

- *免責事項:主要選手の並び順不同

本レポートで取り上げた臨床試験ロジスティクス市場の企業

- Almac Group

- Thermo Fisher Scientific - Fisher Clinical Services

- Marken (UPS Healthcare)

- DHL Supply Chain & Healthcare

- Parexel International Corporation

- Catalent Inc.

- PCI Pharma Services

- World Courier (Cencora)

- FedEx Clinical Transport Solutions

- Kuehne + Nagel PharmaChain

- Biocair

- Movianto (Walden Group)

- Sharp Clinical Services

- UDG Healthcare plc (Ashfield Clinical)

- Capsugel (Lonza)

- Klifo A/S

- Bilcare Limited

- Eurofins Scientific

- PRA Health Sciences (ICON plc)

- WuXi Clinical Supply Services

- Arvato Supply Chain Solutions

- DPDgroup Healthcare

- Yusen Logistics Pharma

- BioStorage Technologies*

臨床試験ロジスティクス市場における最近の業界動向

- 2025年6月:DHLグループは、GDP認定ファーマハブの拡張と世界規模のコールドチェーンレーン拡充のために、2030年までに20億ユーロ(22億9,000万USD)を投資することを表明しました。

- 2025年5月:Bionical EmasとPharma Resourcesが、多治療領域試験をカバーする独占的なグローバルサプライパートナーシップを締結しました。

- 2025年5月:Perceptive eClinicalが、ローリング予測アルゴリズムを搭載した次世代RTSMプラットフォーム「ClinPhone Pro」を発表しました。

- 2025年4月:DHL Expressが、時間的に重要な試験材料向けのブラジル・米国間翌日医療エクスプレスサービスを開始しました。

臨床試験ロジスティクス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、臨床試験ロジスティクス市場を、治験薬、比較薬、医療機器、補助物資、および生体サンプルを、製造業者、デポ、試験施設、患者間で移動させるすべてのアウトソーシング活動(適正流通基準(GDP)に準拠したもの)と定義する。Mordor Intelligenceによると、同市場は2025年にUSD 58億と評価されており、2030年までにUSD 90.4億に達すると予測されている。

スコープ除外:GxPに準拠していない通常の宅配便サービス、およびスポンサーが自社管理するインハウスサプライチェーンは対象外とする。

このレポートでカバーされるセグメント

- サービス別

- 輸送

- 道路

- 航空

- その他

- 倉庫保管・流通

- 付加価値サービス(ラベリング、キッティング、QPリリース)

- 輸送

- 臨床フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV/市販後

- 治療領域別

- 腫瘍学

- 心血管疾患

- 希少・オーファン疾患

- 免疫学・炎症

- 内分泌・代謝疾患

- 神経学・精神医学

- その他

- エンドユーザー別

- バイオ医薬品メーカー

- CRO(受託研究機関)・CMO(受託製造機関)

- 病院・臨床試験サイト

- その他のエンドユーザー

- 温度範囲別

- コールドチェーン

- 常温(15~25°C)

- 冷蔵(2~8°C)

- 冷凍(0°C~-20°C)

- 超低温/極低温(-20°C~-150°C)

- 非コールドチェーン

- コールドチェーン

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

バイオファーマスポンサーのサプライチェーンディレクター、主要CROのプロジェクトマネージャー、北米・欧州・アジア太平洋地域のデポオペレーター、およびGMP監査を監督する規制当局へのインタビューにより、デスクリサーチの知見を補完した。出荷頻度、輸送ルートの構成、廃棄率に関する彼らの直接的な推計は、情報の空白を埋め、仮定の精度を高めた。

デスクリサーチ

Mordorのアナリストは、ClinicalTrials.gov、EU Clinical Trials Register、WHO-ICTRP、米国FDA・EMAの査察記録、国際航空運送協会(IATA)の輸送能力レポートなど、第一級の公開情報源からファクトベースを構築した。R&D支出および国際貿易に関するマクロ指標は、世界銀行のデータセットおよびInternational Society for Pharmaceutical Engineering(ISPE)のホワイトペーパーから追加した。財務シグナルおよび競合他社情報はD&B HooversおよびDow Jones Factivaへの有料アクセスを通じて取得し、比較薬の価格は税関申告書およびデポ入札から抽出した。記載された情報源は例示であり、データ収集・検証・ナラティブ形成には他の多数の公開・有料情報源も活用している。

市場規模推計・予測

トップダウンとボトムアップを組み合わせたモデルにより、フェーズ別のアクティブ試験数を患者一人当たりの平均ロジスティクスコストに連動させ、コールドチェーン普及率、分散型試験の比率、および国際輸送の強度で加重することで、グローバル支出を再構築する。ボトムアップ検証、サンプリングされたデポスループット、キャリア収益の分割、および中央値ASP×数量チェックにより、アライメント前の合計値を固定する。予測には、試験開始数、プロトコル修正、R&D強度、燃料指数、およびバイオロジクスパイプラインシェアに関する多変量回帰を採用し、係数は一次専門家との照合および直接患者配送(DTP)の普及に関するシナリオテストにより検証される。

データ検証・更新サイクル

モデルアウトプットは、自動分散スキャン、ピアレビュー、およびシニアによる最終承認を経る。最新の規制通知または主要な資金調達イベントに照らしてベンチマークを行い、年次更新を実施するとともに、偏差が所定の閾値を超えた場合には中間更新を発行する。

Mordor Intelligenceの治験物流市場規模と他の公開予測との比較

企業がサービスミックス、患者数乗数、および更新頻度を異なる形で選択するため、公表推計値はしばしば乖離する。厳格なスコープ選定と透明性の高い変数マッピングにより、意思決定者にとってのそのボラティリティを抑制している。

主な乖離要因としては、比較薬および補助キットのバンドル有無、スポンサー運営デポの取り扱い、通貨換算に使用する月の選択などが挙げられる。一部の出版社は貨物運賃のリセットなしに過去のASPを引き上げているが、Mordorはこれらのインプットを毎年更新している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 5.80 B(2025年) | Mordor Intelligence | |

| USD 3.98 B(2024年) | Global Consultancy A | 包装・ラベリングを除外し、バイオロジクスプレミアムなしの過去の貨物指数を使用 |

| USD 4.29 B(2024年) | Trade Journal B | ロジスティクス・流通のみを計上し、製造および比較薬調達サービスを除外 |

| USD 14.88 B(2024年) | Industry Analyst C | 臨床試験業務全般およびサプライチェーン管理ソフトウェアを支出ベースに広く組み込んでいる |

この比較は、Mordorの適度で完全に項目化されたベースライン(12ヶ月ごとに更新)が、監査可能な試験数とコストドライバーに基づいた均衡のとれた中間値を提供し、戦略的計画のための信頼できる基盤をステークホルダーに提供することを示している。

レポートで回答される主要な質問

臨床試験ロジスティクス市場の2031年における予測規模は?

市場は2031年までに98億USDに達すると予測されており、2026年から2031年にかけてCAGR 9.16%を反映しています。

コールドチェーンロジスティクスが常温サービスよりも速く成長している理由は?

生物製剤、細胞療法、遺伝子療法は厳格な温度管理を必要とし、コールドチェーン収益を牽引しています。コールドチェーンは2025年に64.91%のシェアを保有し、CAGR 11.42%で拡大しています。

臨床試験ロジスティクスで最も強い成長が見込まれる地域はどこですか?

アジア太平洋地域が中国の年間試験開始数が米国を上回り、地域規制当局が承認を合理化する中、CAGR 10.77%でリードしています。

分散型試験はロジスティクス要件をどのように変えていますか?

患者直送配送ネットワークは、従来のデポモデルでは提供できないラストマイル調整、在宅配送の賠償責任カバレッジ、リアルタイムモニタリングプラットフォームを必要としています。

CROとCMOは市場拡大においてどのような役割を果たしていますか?

CRO/CMOは、スポンサーが専門的なロジスティクス、規制コンプライアンス、技術能力をアウトソーシングするため、CAGR 10.98%で最も速く成長しているエンドユーザーセグメントです。

プロバイダーが競争力を維持するために採用している技術は何ですか?

IoTセンサー、ブロックチェーントレーサビリティ、AI基盤の需要予測、統合RTSM-TMSプラットフォームが、グローバルサプライチェーン全体の可視性、コンプライアンス、業務効率を向上させています。

最終更新日: