英国電気自動車バッテリー製造市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

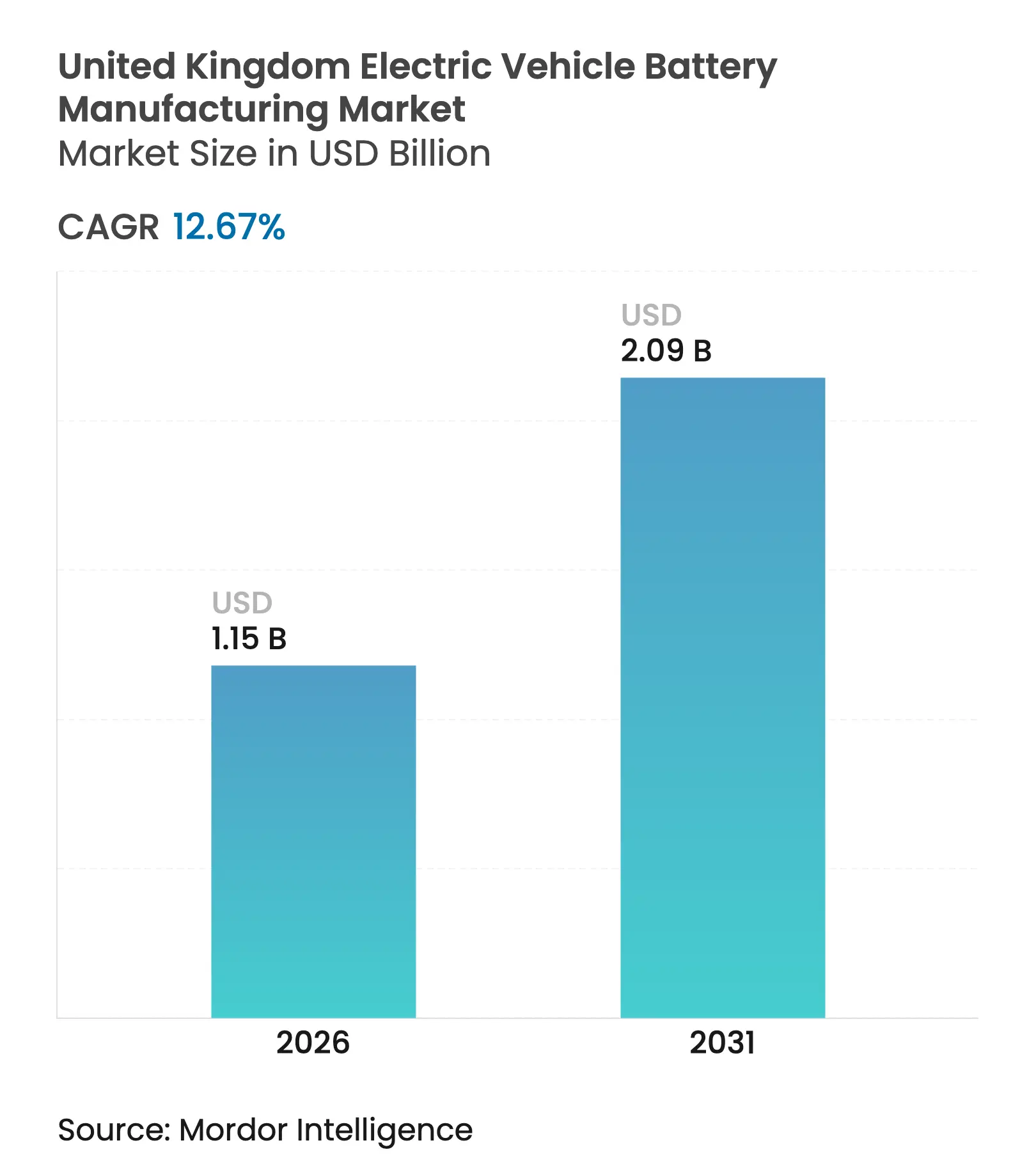

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 2.09 十億米ドル |

| 成長率 (2026 - 2031) | 12.67% CAGR |

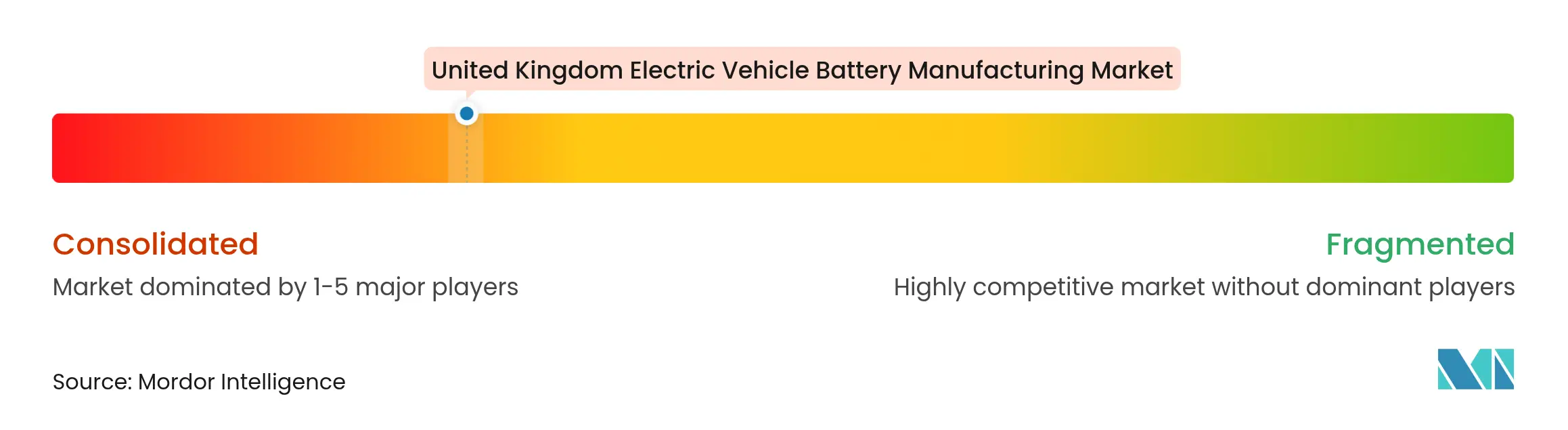

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国電気自動車バッテリー製造市場分析

英国電気自動車バッテリー製造市場規模は、2025年の12億4,000万米ドル(USD 1.02 billion)から2026年には12億6,500万米ドル(USD 1.15 billion)に成長し、2026年から2031年にかけてCAGR 12.67%で2031年までに20億9,000万米ドル(USD 2.09 billion)に達すると予測されています。

供給側の勢いは、法定ゼロエミッション車義務、数十億ポンド規模のギガファクトリー投資、および2027年以降に非準拠車両に10%の関税を課すブレグジット後の原産地規則の閾値から生じています。合計55.8 GWhに上る新規能力増強は現地調達圧力を緩和する見込みですが、欧州大陸の競合国より50%~80%高い電力価格、5年から7年に及ぶ系統接続待ち、および推定9万人の人材不足がコスト競争力と立ち上げスケジュールを脅かしています。リチウムイオン化学が主流を占めていますが、コスト効率の高いリン酸鉄リチウム(LFP)セルへの移行が進んでおり、小型商用車の電動化が全体需要を加速させています。[1]BBC編集部、「ギガファクトリー競争が激化」、BBC、bbc.com 政策の継続的な確実性、適時のインフラ整備、および的を絞った人材育成プログラムが、英国の電気自動車バッテリー製造市場が期待される成長軌道を確保できるかどうかを左右するでしょう。[2]ガーディアン交通デスク、「EV規制が強化」、THEGUARDIAN、theguardian.com

主要レポートのポイント

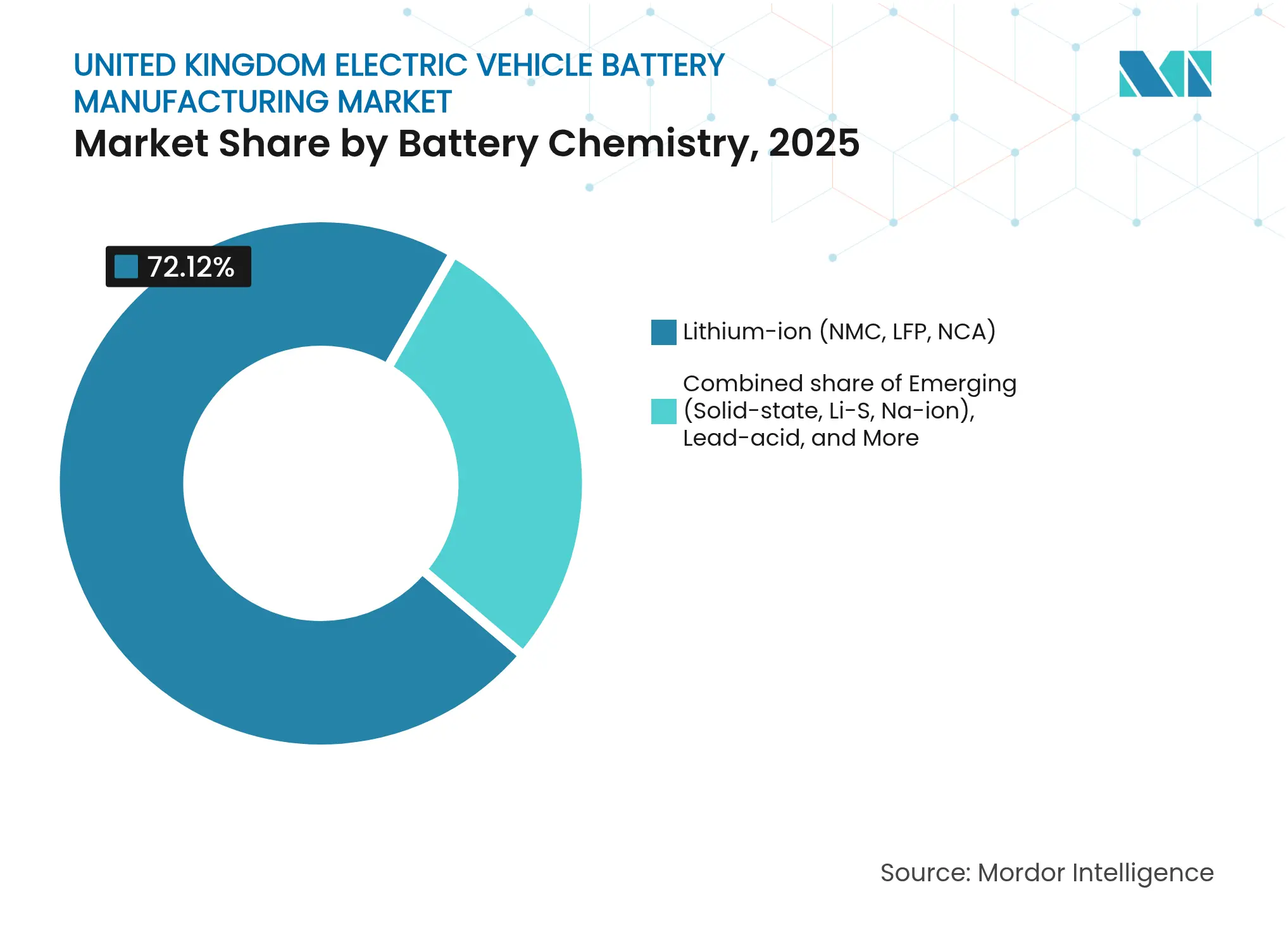

- バッテリー化学別では、リチウムイオンセルが2025年の英国電気自動車バッテリー製造市場シェアの72.12%を占めました。

- セルフォーマット別では、パウチセルが2025年の英国電気自動車バッテリー製造市場規模の49.25%のシェアを獲得しました。

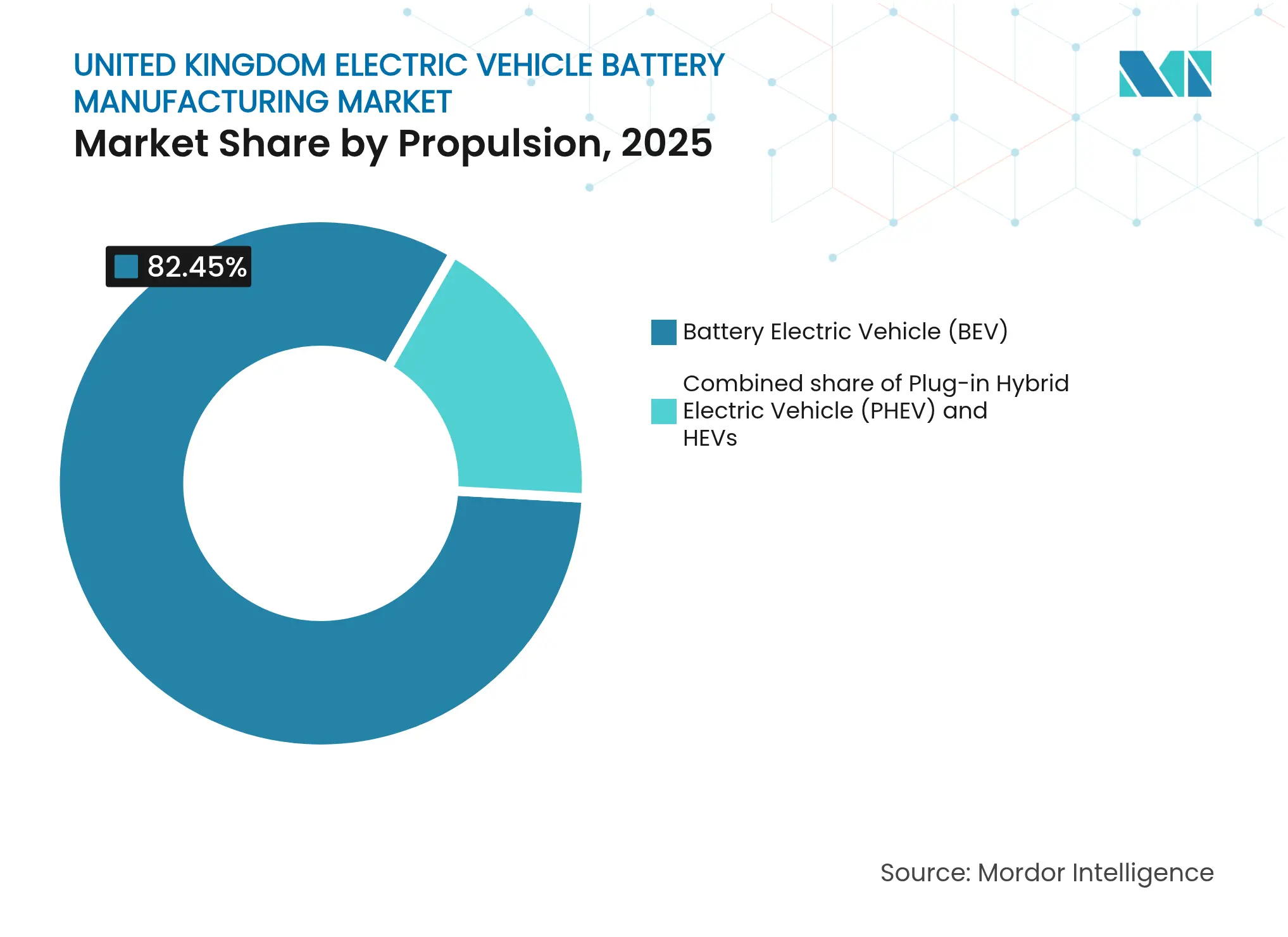

- 推進方式別では、バッテリー電気自動車が2025年の英国電気自動車バッテリー製造市場規模の82.45%のシェアを占め、2031年にかけてCAGR 14.74%で拡大しています。

- 車両タイプ別では、乗用車が2025年に79.35%のシェアでトップとなり、小型商用車は2031年にかけてCAGR 20.95%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国電気自動車バッテリー製造市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のZEV義務が国内能力競争を促進 | +3.2% | ウェスト・ミッドランズ、ノース・イースト、サウス・ウェストの自動車産業クラスター | 中期(2~4年) |

| OEM主導のギガファクトリー投資 | +4.1% | サマセット、サンダーランド、ウェスト・ミッドランズ | 長期(4年以上) |

| 自動車変革基金補助金 | +1.8% | 全国のギガファクトリーおよびサプライチェーンサイト | 中期(2~4年) |

| EU・英国間の原産地規則の圧力 | +2.7% | 英国全土(北アイルランドへの波及を含む) | 短期(2年以内) |

| ナトリウムイオン・全固体電池研究開発クラスター | +0.9% | ケンブリッジ、オックスフォード、ファラデー機構ネットワーク | 長期(4年以上) |

| 英国の重要鉱物プロジェクト | +0.6% | コーンウォールのリチウム地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のZEV義務が国内能力競争を促進

ゼロエミッション車義務は、2024年の販売割当22%から2030年には乗用車80%・バン70%へと引き上げられ、非準拠1台あたり最大1万5,000ポンドの財務的ペナルティが課されます。そのため自動車メーカーは、罰金と2027年の関税の崖の両方を回避するために国内バッテリーを優先しており、この動向を無視した場合にOEMが被る累積コストは43億ポンドと推定されています。クレジット借入を認める柔軟措置は近期の圧力を和らげますが、2029年以降は失効するため、遅延の余地はほとんどありません。2030年内燃機関禁止の再導入により、すべての研究開発がバッテリー電気プラットフォームへと向けられています。その結果、英国電気自動車バッテリー製造市場は、一部のコスト逆風を相殺する需要牽引力を獲得しています。

OEM主導のギガファクトリー投資

TataのAgratasは2024年にサマセットで40億ポンド・40 GWhの工場建設を開始し、2026年の初期生産を目標としています(BBC)。Envision AESCは2025年に10億ポンドを確保し、広範な公的保証を活用してサンダーランドに15.8 GWhのラインを追加します。日産の長年稼働する1.8 GWh施設は、新たなアンカー契約が実現すれば12 GWh拡張される可能性があります。これらの段階的プロジェクトは合わせて、OEMの発売サイクルに連動し、欧州大陸からの輸入と比較して物流コストを8%~12%削減する能力の階段を形成します。各事業は依然として、完全な債務実行前に確固たる引き取り契約に依存しており、実行リスクを浮き彫りにしています。

EU・英国間の原産地規則によるバッテリー現地調達圧力

2026年以降、組み立て済み車両は55%の地域付加価値を含み、バッテリーパックは70%に達する必要があり、そうでなければEUで10%の関税が課されます。この追加課税は中型EVに約3,500ポンドを上乗せし、OEMの利益率を侵食します。StellantisとFordはすでに関税を回避するために英国のバッテリー組立に4億8,000万ポンド以上を投資しています。2025年半ばまでに着工できないギガファクトリーはコンプライアンス期間を逃すリスクがあり、欧州大陸への生産移転につながる可能性のある19.2 GWhの能力ギャップが生じると予測されています。

ナトリウムイオン・全固体電池研究開発クラスターが将来の設備投資(CAPEX)を低減

Relianceが支援するFaradionのナトリウムイオン研究は、リチウムとコバルトを回避することで材料コストを20%~30%削減することを約束しています。Ilikaは2024年に全固体電池Goliath P1.5セルをOEM認定段階まで進め、2027年までの商業生産を目指しています。全固体電池設計は、パックコストを2025年の1 kWhあたり80ポンドから2030年には50ポンドに削減できる可能性があります。[3]Siemens Advantaアナリスト、「英国バッテリーコスト見通し2025年」、SIEMENS、siemens.com ファラデー機構のネットワークは、研究室から製造への移行期間を5年に短縮し、イノベーションパイプラインを強化しています。それにもかかわらず、国内のナトリウムイオンまたは全固体電池ギガファクトリーが存在しないため、これらの化学は主に2030年以降に英国電気自動車バッテリー製造市場に影響を与えることになります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セル生産における熟練労働力不足 | −1.4% | ノース・イースト、ウェスト・ミッドランズ、サウス・ウェストのギガファクトリークラスター | 中期(2~4年) |

| 英国の産業用エネルギー価格対EU競合国 | −2.3% | 全国規模、エネルギー集約型のコーティングおよびフォーメーション工程で特に深刻 | 短期(2年以内) |

| ブレグジット後の規制の乖離 | −0.8% | 化学品輸入に関する全国的なサプライチェーンの摩擦 | 中期(2~4年) |

| 系統接続および計画の遅延 | −1.1% | サマセット、ウェスト・ミッドランズ、サンダーランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セル生産における熟練労働力不足

このセクターは2030年までに9万人の資格を持つ労働者を必要としていますが、現在は年間1万人未満の適切な卒業生しか輩出していません。最長12ヶ月に及ぶ訓練サイクルは試運転曲線を延ばし、初期稼働時の不良率を高めます。航空宇宙および半導体工場との賃金競争により、ノース・イーストでは人材不足が10%~15%拡大しています。Agratasはブリッジウォーター・アンド・トーントン・カレッジと連携していますが、同様のプログラムの全国展開には2億ポンドが必要であり、2026年以降の資金は未確保のままです。自動化により1 GWhあたりの人員数は削減されますが、高精度ロボティクスの保守には依然として不足している中級スキルが求められます。

英国の産業用エネルギー価格対EU競合国

2024年の英国の平均産業用電力コストは1 MWhあたり150~180ポンドであったのに対し、フランスとドイツでは80~120ポンドでした。エネルギーはセルコストの20%~30%を占めるため、このプレミアムはパックに1 kWhあたり8~12ポンドを上乗せします。2024年3月のエネルギー請求割引制度の失効により、1 MWhあたり40ポンドのバッファーが失われ、ギガファクトリーはスポット価格の変動にさらされています。交渉中の再生可能エネルギー購入契約は、事業者を10年から15年の固定料金に縛り付けており、卸売価格が下落した場合に過払いリスクが生じます。セクター固有の料金または大規模系統蓄電の拡充がなければ、利益率は最大300ベーシスポイント圧縮される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:LFPの拡大に伴いリチウムイオンが優位性を維持

リチウムイオン化学は2025年の英国電気自動車バッテリー製造市場シェアの72.12%を獲得し、全体需要を上回るCAGR 15.08%で上昇しています(BBC)。ニッケルマンガンコバルト(NMC)からリン酸鉄リチウム(LFP)への移行により材料コストが最大30%削減され、StellantisとFordのバンプログラムと整合しています。NMCは、高エネルギー密度が400マイルを超える航続距離を支えるプレミアム乗用車で引き続き好まれています。鉛酸およびニッケル水素セルは、2035年以降にハイブリッドが廃止されるにつれて縮小しています。新興のナトリウムイオンおよび全固体電池化学は2%未満のシェアを保持していますが、2030年以降にコスト曲線を変革する可能性があります。

2030年にかけて、リチウムイオンパックの英国電気自動車バッテリー製造市場規模は、2024年の68 kWhから2030年の75 kWhへと移行する平均パック容量の増加に連動して拡大すると予測されています。国内リチウム供給は依然として制約されており、英国プロジェクトは将来の需要の30%未満しか満たせないため、原料の多様化が不可欠です。Johnson Mattheyの正極材事業からの撤退により、前駆体調達がアジアにシフトし、地元採掘で一部相殺できる輸送・コンプライアンスコストが増加しています。それでもFaradionの進展は、重量ペナルティの影響が少ない定置型蓄電を中心に、リチウムフリー化学の長期的な選択肢を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

セルフォーマット別:パウチが柔軟なパッケージングでトップ

パウチセルは、薄いラミネート構造により体積エネルギー密度を最大化することから、2025年の英国電気自動車バッテリー製造市場シェアの49.25%を占めました。Envision AESCのサンダーランドラインは、角形代替品と比較してパック質量を8%~12%削減することを実証しており、一定の車両重量でより長い航続距離を実現しています。角形フォーマットは、セルをシャシーに統合してラグジュアリーSUVのねじり剛性を向上させる構造パックで成長しています。民生用電子機器で普及している円筒形設計は15%未満のシェアを保持していますが、国内OEMがセル・トゥ・パックアーキテクチャを採用すれば上昇する可能性があります。

2031年までに、パウチセルはCAGR 14.62%で拡大すると予測されており、欧州で開発中のモジュール式スケートボードプラットフォームと整合しています。4680フォーマットなどの円筒形技術は、Agratasが後期フェーズに向けて評価中であり、英国電気自動車バッテリー製造市場が資本を過度にコミットすることなくフォーマットの柔軟性を維持していることを示しています。Nyoboltの独自パウチセルに基づく超急速充電プロトタイプは、ニッチな高性能アプリケーションが少量を相殺するプレミアム価格を実現できることを示しています。

推進方式別:義務圧力の下でBEVシェアが急増

バッテリー電気自動車は2025年の推進方式需要の82.45%を占め、ZEV割当の強化とパックコストの低下に支えられてCAGR 14.74%で2031年まで成長します。プラグインハイブリッドは14%のシェアを占めていましたが、2030年以降に内燃機関禁止が発効するにつれて政策上の優位性を失いました。したがって、BEVパックに関連する英国電気自動車バッテリー製造市場規模は、平均容量が引き続き増加するため、販売台数よりも速く拡大します。

かつて移行コンプライアンスに不可欠だったハイブリッド電気自動車は、バッテリー需要の3%未満を占め、2035年までに消滅するでしょう。パックサイズの増大は、BEV台数シェアが1パーセントポイント上昇するごとに2030年までに約1 GWhの追加セル需要に相当することを意味し、ギガファクトリーのビジネスケースを支える弾力的な連動性を生み出しています。OEMはこれらの予測に基づいてオフテイク契約を構築しており、投資家に7年から10年の期間にわたる収益の可視性を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

車両タイプ別:LCV電動化が乗用車を上回るペースで拡大

乗用車は2025年のセル需要の79.35%を提供しましたが、小型商用車がCAGR 20.95%で成長するにつれて相対的シェアを譲ることになります。主要都市のクリーンエアゾーンがディーゼルバンにペナルティを課し、大規模フリートは2030年前の完全電動化を目標としています。StellantisとFordの組立ラインは、高稼働率の使用サイクルを低い総所有コストで満たす50~70 kWhのLFPパックを最適化しています。

したがって、LCVパックに関連する英国電気自動車バッテリー製造市場規模は乗用車セグメントよりも急速に複利成長し、サマセットおよびエルズミアポート地域に需要の急増をもたらします。中型・大型トラックおよびバスは現在ニッチな需要を代表していますが、航続距離の改善がデポ充電インフラと収束する2027年以降に拡大する可能性があります。Arrivalの2024年の崩壊は国内トラックバッテリーの有望企業を失わせ、強固なバランスシートを持つ既存企業に有利な資本集約リスクを示しました。

地理的分析

英国電気自動車バッテリー製造市場は、ノース・イーストのサンダーランド、サウス・ウェストのブリッジウォーター、ウェスト・ミッドランズのコベントリーを中心に集積しています。Envision AESCは、隣接する自動車組立とティーズサイドの化学品サプライヤーを活用して、サンダーランドの能力を2027年までに1.8 GWhから17.6 GWhに引き上げます。サマセットの40 GWhのAgratas工場は、ブラウンフィールドの鉄道接続と1億5,000万ポンドの地域インフラパッケージの恩恵を受け、2030年代初頭までにサウス・ウェストを最大の単一サイト貢献者として位置づけています。

ウェスト・ミッドランズのギガファクトリーは60 GWhを提案していますが、最長7年に及ぶ系統接続待ちと不確実な電力価格を反映して、依然として計画承認またはアンカーOEMを欠いています。サンダーランドの洋上風力への近接性は最低の再生可能エネルギーコストを約束する一方、サマセットはヒンクリーポイントC原子力発電所建設との労働力競争に直面しています。コーンウォールのリチウムプロジェクトはサプライチェーンを短縮できますが、2035年需要の30%未満しかカバーできず、輸入原料への継続的な依存を確保しています。

スコットランド、ウェールズ、北アイルランドは、地域の車両生産が限られており、グリーンフィールドサイトの資本要件を考慮すると、依然として周辺的な位置にあります。ただし、北アイルランドのウィンザー枠組みにより、英国とEU両市場への無関税アクセスが可能となり、将来の投資家に戦略的な選択肢を提供しています。全体として、地理的集中はシナジーを促進しますが、地域的な混乱へのエクスポージャーを高めており、英国電気自動車バッテリー製造市場にとってレジリエンス計画が不可欠となっています。

競争環境

英国電気自動車バッテリー製造市場は依然として高度に集中しています。Envision AESCは最も長く稼働している工場を運営しており、Agratasは2026年までに国内最大の施設を稼働させるべく急いでいます。政府の共同投資により資金調達コストが低下しています。Agratasは5億ポンドの支援を受け、Envision AESCは6億8,000万ポンドの保証を引き出しており、新規能力10 GWhあたり約10億米ドルの資本支出のリスクを軽減するパートナーシップモデルを示しています。

ホワイトスペースの機会は、Recyclus Groupのパイロットラインが使用済みパックからリチウムとコバルトの回収を目指す閉ループリサイクルに集中しています。NyoboltとIlikaは、早期採用を目指してプレミアムOEMに働きかけながら、急速充電および全固体電池技術でイノベーションの最前線を占めています。CATLの2024年の欧州新工場計画は競争環境を流動的に保っており、エネルギー補助金が改善されれば英国の立地が候補として浮上する可能性があります。

自動化戦略が設備投資を支配しています。Beckhoffの制御システムとABBのロボティクスは手動電極処理を削減しますが、CAPEXを10 GWhあたり約10億ポンドに引き上げます。ウェスト・ミッドランズのサイトは資金調達の課題を示しており、アンカーオフテイク契約がなければ貸し手は支援を保留しており、提案は宙に浮いたままです。ギガファクトリーが規模に達するにつれてプレイヤーの集中は高まると予想されますが、AMTE Powerのような小規模ニッチメーカーは航空宇宙およびモータースポーツの分野に特化することで存続する可能性があります。

英国電気自動車バッテリー製造産業リーダー

Envision AESC UK Ltd

Agratas Energy Storage Solutions (Tata)

Nissan Motor Manufacturing (UK) Ltd

AMTE Power plc

Nyobolt Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:英国政府はギガファクトリーへの10億ユーロの大規模投資を承認し、電動モビリティへの国家的な移行を推進しました。AESCはサンダーランドの施設を運営する予定であり、約1,000人の雇用を創出し、年間10万台の電気自動車に十分なバッテリーを生産します。

- 2025年7月:Tataグループのバッテリー部門であるAgratasが、欧州最大級となるサマセットの大規模電気自動車(EV)バッテリー工場の建設を開始しました。2027年に操業開始予定のこの施設は、英国のEVサプライチェーンにとって重要な前進を示しています。

- 2024年5月:英国の電気自動車バッテリー製造分野への新規参入企業であるVolklecが正式に開業しました。ウェスト・ミッドランズのコベントリーに拠点を置き、「電動モビリティへの電力供給」というビジョンのもと、Volklecは道路走行車、オフハイウェイ車、サーキット走行車向けの環境に優しいバッテリーの生産を目指しています。

英国電気自動車バッテリー製造市場レポートの範囲

電気自動車(EV)バッテリー製造は、EVのバッテリーの設計、生産、および組み立てを含みます。このプロセスは、リチウム、コバルト、ニッケルなどの原材料の調達から始まります。これらの材料は個々のバッテリーセルの製造に使用され、セルはモジュールにグループ化されます。

英国電気自動車バッテリー製造市場は、バッテリー化学、セルフォーマット、推進方式、および車両タイプによってセグメント化されています。バッテリー化学別では、市場はリチウムイオン(NMC/LFP/NCA)、新興(全固体電池/リチウム硫黄/ナトリウムイオン)、鉛酸、ニッケル水素にセグメント化されています。セルフォーマット別では、市場は円筒形、角形、パウチにセグメント化されています。推進方式別では、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型・大型トラック、バス、二輪・三輪車にセグメント化されています。レポートは、上記のすべてのセグメントについて米ドルの価値ベースで市場規模を提供しています。

| リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体電池、リチウム硫黄、ナトリウムイオン) |

| 鉛酸 |

| ニッケル水素 |

| 円筒形 |

| 角形 |

| パウチ |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 二輪・三輪車 |

| バッテリー化学別 | リチウムイオン(NMC、LFP、NCA) |

| 新興(全固体電池、リチウム硫黄、ナトリウムイオン) | |

| 鉛酸 | |

| ニッケル水素 | |

| セルフォーマット別 | 円筒形 |

| 角形 | |

| パウチ | |

| 推進方式別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| ハイブリッド電気自動車(HEV) | |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型・大型トラック | |

| バス・コーチ | |

| 二輪・三輪車 |

レポートで回答される主要な質問

2026年の英国電気自動車バッテリー製造市場の規模はどのくらいですか?

市場は2026年に12億6,500万米ドル(USD 1.15 billion)と評価されており、CAGR 12.67%で2031年までに20億9,000万米ドル(USD 2.09 billion)に成長すると予測されています。

英国のギガファクトリー生産においてどのバッテリー化学が主流ですか?

リチウムイオン化学が市場シェアの72.12%を占めており、商用車パックではリン酸鉄リチウム(LFP)が普及しつつあります。

英国のギガファクトリーは2031年までにどれだけの能力を追加しますか?

建設中または高度な計画段階にある3つのプロジェクトは、2030年代初頭までに合計55.8 GWhの年間セル能力を提供します。

小型商用車が最も成長の速いセグメントである理由は何ですか?

大気浄化規制とラストマイル配送需要が、乗用車の成長率を上回るCAGR 20.95%でLCVバッテリー需要を押し上げています。

英国のセルメーカーにとって最大のコスト抑制要因は何ですか?

ドイツおよびフランスの水準より50%~80%高い産業用電力価格が、パックコストに1 kWhあたり最大12ポンドを上乗せしています。

2027年の原産地規則の変更はOEMにどのような影響を与えますか?

地域コンテンツ55%を満たさない車両はEUへの輸出に10%の関税が課されるため、自動車メーカーは英国工場からバッテリーを調達するよう促されています。

最終更新日: