英国自動車用リードセンサースイッチ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

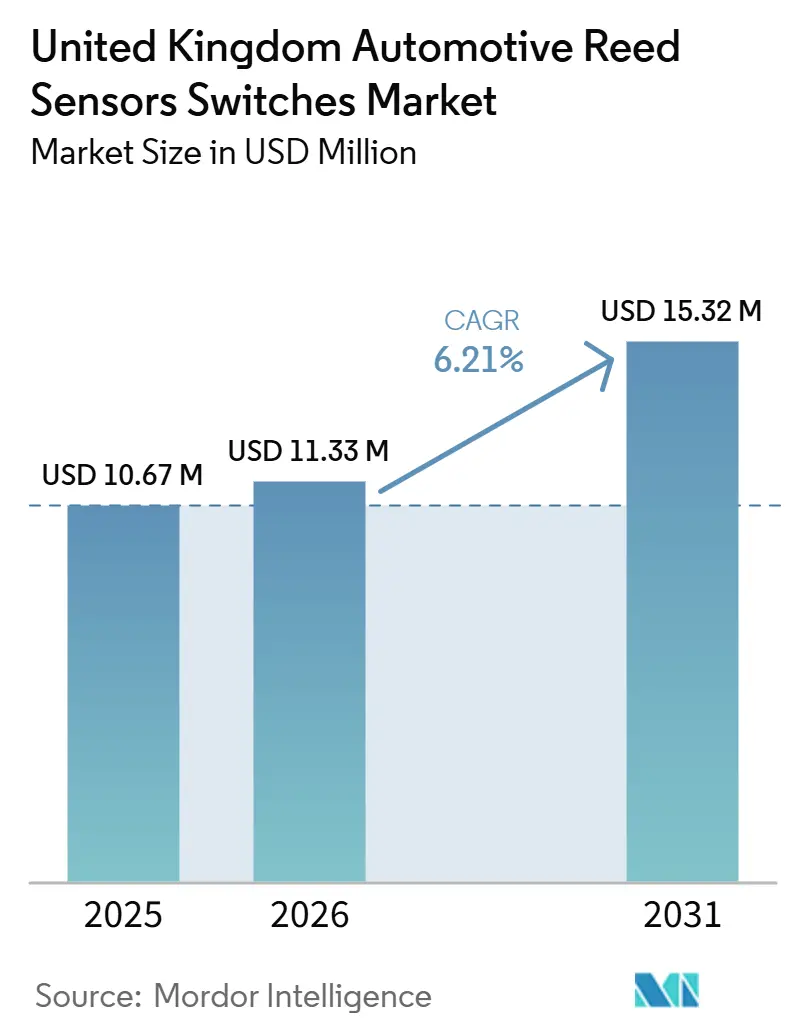

| 市場規模 (2026) | 11.33 百万米ドル |

| 市場規模 (2031) | 15.32 百万米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国自動車用リードセンサースイッチ市場分析

英国自動車用リードセンサースイッチ市場規模は2025年に1,067万米ドルであり、2026年の1,133万米ドルから2031年には1,532万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは6.21%です。英国自動車用リードセンサー市場は、登録台数の多い車両保有台数から安定した需要を引き出しており、ボディエレクトロニクス、安全システム、電動化ドライブトレイン機能にわたる新規装着および交換需要を支えています。リードスイッチは開閉、ラッチ、コンフォート機能において広範な設置基盤を維持しており、一体型リードセンサーは事前整列された磁気アクチュエーションによってシンプルなモジュール組立を支援しています。ZEV義務化は近い将来に新車販売の増加するシェアをゼロエミッション車とすることを求めており、10年末までには大多数に達することが見込まれ、これにより電動化車両のバッテリー、インターロック、充電検知機能の数が増加しています。この変化は英国自動車用リードセンサー市場に高電圧絶縁および低スタンバイ電流用途への追加的な露出をもたらしています。ソリッドステート代替品は設計上のリスクとして残りますが、気密封止および受動動作は過酷な電気環境においてリードベースのコンポーネントを引き続き支持しています。

主要レポートのポイント

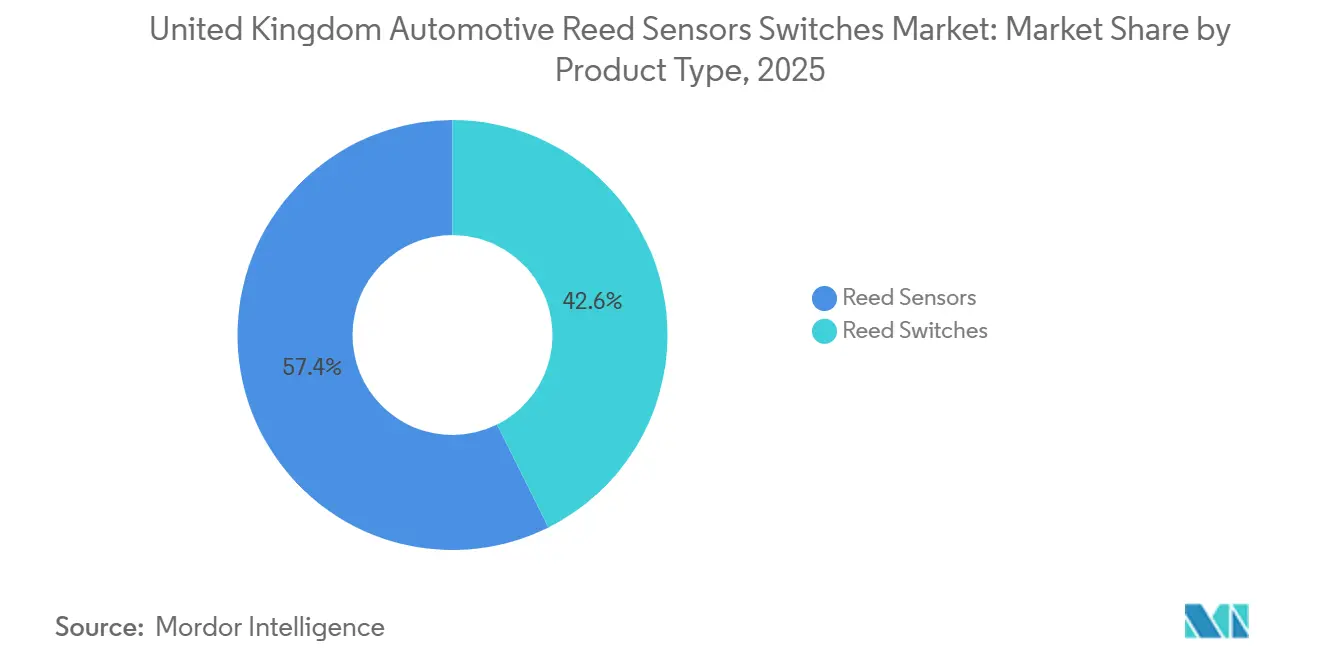

- 製品タイプ別では、リードスイッチが2025年に57.36%の収益シェアを占め、リードセンサーは2031年にかけてCAGR 7.37%で成長すると予測されています。

- 用途別では、ボディエレクトロニクスが2025年に30.08%の収益シェアを占め、バッテリーおよび充電システムは2031年にかけてCAGR 10.87%で成長すると予測されています。

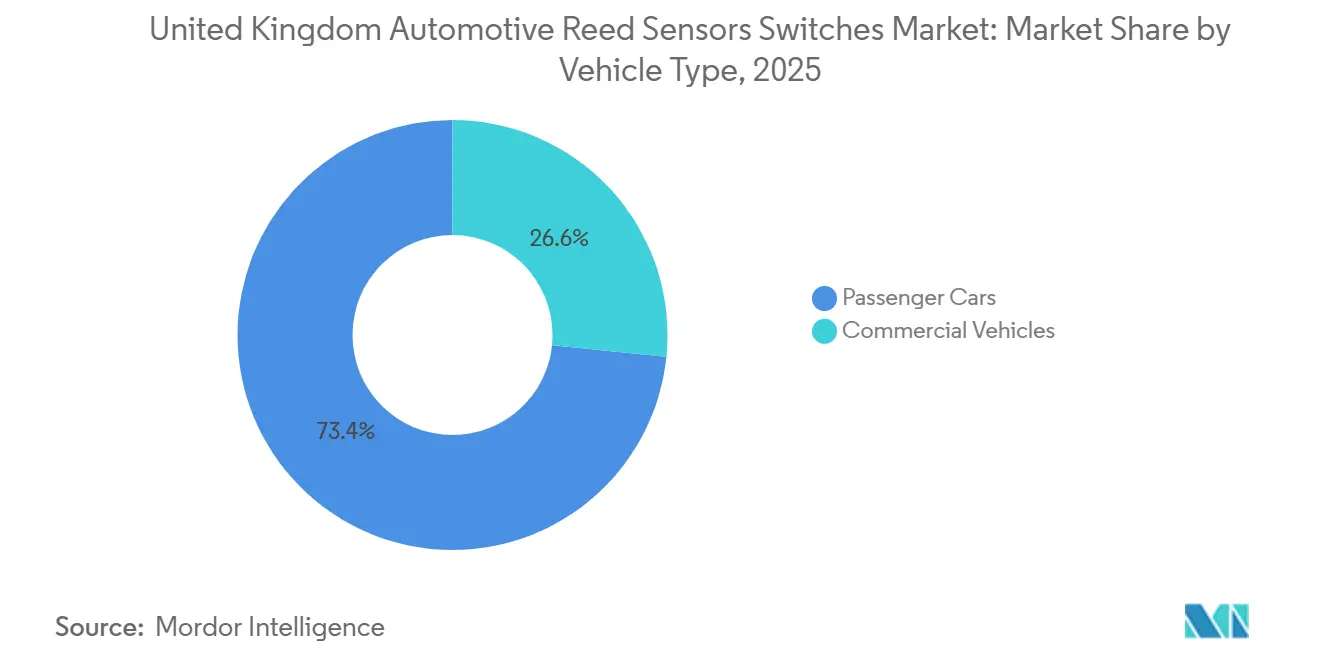

- 車両タイプ別では、乗用車が2025年の収益の73.38%を占め、2031年にかけてCAGR 6.27%で成長すると予測されています。

- 販売チャネル別では、OEM供給が2025年に79.01%の収益シェアを占め、アフターマーケットは2031年にかけてCAGR 6.57%で成長すると予測されています。

- 推進タイプ別では、内燃機関車両が2025年に51.73%の収益シェアを占め、BEVは2031年にかけてCAGR 12.57%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国自動車用リードセンサースイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ZEV連動EVミックスの拡大 | +1.3% | 全国 | 中期(2~4年) |

| 公共充電ネットワークの成長 | +1.1% | 都市圏・幹線道路 | 短期(2年以内) |

| バッテリー・充電センシングノード | +0.9% | 全国 | 中期(2~4年) |

| ボディエレクトロニクスの交換サイクル | +0.8% | 全国 | 中期(2~4年) |

| アフターマーケットエレクトロニクスのサービス | +0.6% | 全国 | 中期(2~4年) |

| コンパクトモジュール統合トレンド | +0.4% | OEM・ティアプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政策主導の電動化によるEVサブシステムセンシングコンテンツの増加

英国で販売されるバッテリー電気自動車またはプラグインハイブリッド車は、同等の内燃機関車両よりも多くのリードスイッチおよびセンサーを必要とします。電動化が拡大するにつれ、英国自動車用リードセンサー市場は車両1台あたりのセンシングコンテンツの増加から恩恵を受けています。ZEV義務化は段階的な登録目標を定めており、コンポーネント計画担当者に明確な計画フレームワークを提供しています [ 1]「電気自動車公共充電インフラ統計、2026年1月」、GOV.UK、gov.uk。

メーカーは初年度目標を超過し、ZEV登録の一部を計上するためにCO₂換算の柔軟性を活用しました [2]ゼロエミッション車(ZEV)義務化が法制化、

英国政府、gov.uk。。義務化のバンキングおよびボローイングルールはまた、高電圧車両アーキテクチャのより早期の標準化を促進し、リードベースの絶縁およびインターロックコンポーネントのより早期の仕様策定につながる可能性があります。

充電インフラの拡大がEV普及と充電関連エレクトロニクス需要を支援

英国の公共充電ネットワークは拡大を続け、充電の利便性を向上させ、より広範なEV普及を支えています。充電アクセスの向上はEVの利便性を改善し、設置済みBEV台数全体の稼働率向上を支援します。充電利用が増加するにつれ、車両側と充電側の両インターフェースに信頼性の高い検知と安全機構が必要となります。

このダイナミクスは、充電ポートの状態検知、コネクター接続監視、アクセスドアセンシング、安全インターロック機構に使用されるセンシングコンポーネントへの需要を支えています。その結果、バッテリー・充電システムは最も速く成長する用途セグメントにとどまり、インフラ拡大と充電関連モジュール展開の関連成長に支えられています。

ZEVパークの拡大がサービス可能ベースを増加させ機能普及を加速

英国は非常に大規模な設置済み車両ベースを有しており、認可済みゼロエミッション車の台数は急速に増加しています。電動化パークの拡大は、時間の経過とともにEV関連モジュールとエレクトロニクスコンポーネントのサービス可能ベースを拡大します。この設置済みベース効果は、新車生産サイクルとは独立して、継続的な交換需要を支えています。

並行して、より大きなパークはボディエレクトロニクスコンポーネントのサービス・交換サイクルに入る車両の量を増加させます。フリート全体でエレクトロニクス普及率が高まるにつれ、サービス可能なセンシングポイントの数が増加し、従来型および電動化車両用途の両方においてリードセンサー・スイッチへの継続的な需要を支えています。

ボディエレクトロニクスは英国パークにおける大量需要の基盤用途にとどまる

ボディエレクトロニクスは、閉鎖部、ラッチ、シートシステムが推進タイプに関わらず位置センシングを必要とするため、内燃機関車両、HEV、PHEV、BEVにわたって需要を支えています。英国自動車用リードセンサー市場は、登録乗用車の大規模な基盤と老朽化する車両フリートから恩恵を受けています [ 3]「モーターパーク使用中登録車両」、SMMT、smmt.co.uk。ドアロックセンシング、シートベルトバックル検知、HVACアクチュエーターフィードバック、ボンネットまたはトランクの位置モニタリングはいずれも交換活動を支援しています。

Standexは単一の商用車において多数のリードスイッチおよびセンサーの用途を記録しており、プラットフォームレベルでのこれらの機能の広さを実証しています。車両の緩やかな入れ替わりは旧型車両からの需要を維持するのに役立っています。この設置基盤は、レガシー内燃機関機能における新規生産量の低下を部分的に相殺しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 固体センサーへの代替 | -1.0% | 全国 | 中期(2~4年) |

| EV税制・政策の変化 | -0.8% | 全国 | 短期(2年以内) |

| OEMのコスト圧力とコスト削減 | -0.6% | 英国・欧州プラットフォーム | 中期(2~4年) |

| プラットフォーム統合によるバリアント削減 | -0.4% | 英国・欧州プラットフォーム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

固体センサー技術との競合

一部の自動車用途において、OEMはリードベースのソリューションをホール効果センサーや磁気抵抗センサーなどの固体センシング技術に置き換える場合があります。これらの代替品は、プラットフォームが連続測定、より緊密なECU統合、または強化された診断機能を必要とする場合に好まれることがあります。車両アーキテクチャがより高度な電子統合に向けて進化するにつれ、固体ソリューションは特定のセンシングノードでシェアを獲得する可能性があります。

この代替圧力は、全体的なセンシング需要が増加する場合でも、特定のモジュールにおけるリードの普及を制限する可能性があります。パッケージング制約、診断要件、コスト最適化設計が半導体ベースのセンシングアプローチを優先する用途では、競合の激しさが高まっています。

EVの所有コスト政策変更による需要感応性

ZEV義務は長期的な電動化を支援する一方、近期のEV需要は課税と所有コスト政策の変化に影響を受ける可能性があります。車両課税とインセンティブ構造の調整は、個人購入者の購入決定に影響を与え、短期的な登録台数をシフトさせる可能性があります。この需要感応性は、OEMの生産計画とEV関連モジュールの近期調達量に影響を与える可能性があります。

総所有コストに影響する変化は、購入決定が政策シグナルに迅速に反応する価格感応性の高いセグメントで特に重要です。その結果、EV普及率は短期間で変動する可能性があり、BEVプラットフォーム量に連動したバッテリー・充電関連センシング需要の成長ペースに変動をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチがリード、リードセンサーがより速く拡大

リードスイッチは2025年の収益の57.36%を占めました。この地位は、ガラス封入素子が実用的かつコスト効率的であり続ける閉鎖部、ラッチ、位置検知用途における数十年にわたる使用実績を反映しています。リードセンサーは2031年にかけてCAGR 7.37%で成長すると予測されています。OEMおよびティア1のマネージャーは、組立ばらつきを低減し生ライン上のスペースを少なく要する事前組立・整列済みユニットを好みます。

この傾向は英国自動車用リードセンサー市場のEVバッテリー用途において最も顕著です。StandexのMHVリードリレーは、そのより小型のフォーマットがプリント回路基板の再設計の必要性を排除したため、欧州のプレミアムEVメーカーに採用されました。この事例は小型化が設計プログラムの意思決定に影響を与えうることを示しています。IATF 16949:2016の要件もまた、現場組立部品よりも事前検証済みモジュール組立品を優先します。収益は統合センサーフォーマットへと徐々にシフトすることが予想されますが、リードスイッチは設置基盤からの相当な交換需要を引き続き見込んでいます。

用途別:ボディエレクトロニクスが需要の基盤、バッテリー・充電システムが成長を牽引

ボディエレクトロニクスは2025年の英国自動車用リードセンサー市場シェアの30.08%を占めました。その主導的地位は、閉鎖部、シートベルト、HVACシステム、パッシブエントリー機能にわたる広範な使用に基づいています。英国の車両保有台数におけるすべての車両タイプがこれらの機能を備えており、ボディエレクトロニクスを継続的な収益基盤としています。バッテリーおよび充電システムはBEVおよびPHEVの台数増加に伴い、2031年にかけてCAGR 10.87%で成長すると予測されています。

リードコンポーネントは高電圧インターロック、熱暴走トリガー回路、充電コネクターラッチセンシングを支援しています。英国では近年、公共充電機器が大幅に増加しており、車両自体を超えた充電ポイントセンシングの需要が高まっています。エンジンおよびパワートレイン、安全・セキュリティ、インフォテインメントおよびコンフォート、トランスミッションおよびブレーキング機能は引き続き交換収益を生み出しています。これらの用途は内燃機関生産の減少に伴い低い台数に直面しています。その他の用途には、ウォッシャー液、冷却水、ブレーキフルードリザーバーの液面センシングが含まれており、ディストリビューターチャネルの頻繁な交換活動を支援しています。

車両タイプ別:乗用車が支配し成長をリード

乗用車は2025年の英国自動車用リードセンサー市場の73.38%を占め、2031年にかけてCAGR 6.27%で成長すると予測されています。このセグメントは、大規模な内燃機関交換基盤と、バッテリーおよび充電インターロックセンシングを必要とする拡大するBEVフリートを組み合わせています。この組み合わせが乗用車が最大のシェアと最高の予測成長率を保持する理由を説明しています。その規模は新車および車両整備の両方において継続的な需要を支えています。

商用車は収益の残りのシェアを占めています。フリートオペレーターは過酷な使用サイクルにおけるセンシングの信頼性を優先しており、気密封止が耐久性の優位性を提供しています。このセグメントの成長は、電動化がより重い車両クラスでより緩やかに進んでおり、交換サイクルが長いため、より遅くなっています。ゼロエミッションバス義務化およびバスサービス法は、軽商用車およびミニバスカテゴリーに追加のセンシング要件を導入し始めています。IATF準拠は両車両セグメントにサービスを提供するサプライヤーにとって引き続き関連性があります。

販売チャネル別:OEMがリード、アフターマーケットがより速く拡大

OEM供給は2025年の英国自動車用リードセンサー市場の79.01%を占めました。このシェアは新車生産および英国向けティア1アセンブラーへの直接供給プログラムを反映しています。アフターマーケットはより小さなシェアを占めましたが、2031年にかけてCAGR 6.57%で成長すると予測されています。老朽化する車両保有台数と保証期間を超えた車両の増加がその速い成長を支えています。

英国自動車用リードセンサー市場はまた、今後数年間で保証期間外サービスに入る第一世代BEVの増加するセグメントに直面しています。これらの車両のバッテリーシステムインターロックは従来のボディエレクトロニクス交換品よりも高い販売価格を要求し、専門的な取り扱いを必要とする場合があります。Littelfuseは直近の会計年度において相当なグローバルトランスポーテーションセグメント収益を報告しました。EVの独立ガレージサービスは技術者のトレーニング要件によって依然として限られています。トレーニングプログラムが今後10年の後半にかけて拡大するにつれ、台数は増加すると予想されます。

推進タイプ別:ICEが現在の量を支え、BEVが増分成長を牽引

内燃機関車両は2025年の英国自動車用リードセンサー市場シェアの51.73%を占めました。ガソリンおよびディーゼル車は依然として登録乗用車台数の90.3%を占めており、ボディエレクトロニクスの交換および整備需要を維持しています。BEVは2031年にかけてCAGR 12.57%で成長すると予測されています。各BEVはバッテリー状態、高電圧安全インターロック、充電コネクターラッチのセンシング機能を追加します。

HEVおよびPHEVはバッテリーおよび高電圧システムに追加のセンシング要件をもたらします。BEVに次いで、これらは現在の英国フリートにおける最大の電動化車両カテゴリーを代表しています。FCEVは小さなカテゴリーに留まっていますが、近い将来に役する水素パイロットフリートはエンジニアリング上の関連性を持っています。SMMTによると、英国では路上のBEVが大幅に増加しています。この増加する車両基盤は今後数年間でアフターマーケットのバッテリーシステムセンシング需要を支えると予想されます。

地域分析

英国における自動車用リードセンサー・スイッチの需要は、最大の車両台数、最高のワークショップ密度、最も活発なサービス・修理活動を持つ地域に集中しています。特に大規模な都市圏を含むイングランドは、使用中フリートの相当なシェアを占め、クロージャー、ラッチモジュール、アクセスシステム、コンフォート関連機構などのボディエレクトロニクスセンシングポイントに対する継続的な交換需要を生み出しています。この集中は、車両ライフサイクルにわたる多くのボディエレクトロニクス用途のサービス可能な性質に沿って、安定したアフターマーケット消費を支えています。

電動化主導の需要成長は、EV普及率が高く公共充電展開が密な地域でより顕著です。都市中心部と主要移動回廊は通常、充電インフラのより速い拡大を見せ、EV稼働率の向上を支援し、センシングと安全状態監視を必要とするEV関連サブシステムの設置済みベースを拡大しています。ボディエレクトロニクス需要は全体的なパークの規模により全国に広く分布していますが、増分成長はバッテリー・充電関連センシング要件がより急速に拡大するEV採用の集積地に集中しつつあります。

競合環境

イングランドは高い車両登録密度と自動車製造およびティア1供給活動に牽引され、需要の最大シェアを占めています。サウスイースト、ウェストミッドランズ、ノースウェストは、ジャガー・ランドローバー、エルズミアポートのステランティス、および関連するサプライネットワークを通じてOEM需要を支えています。これらの地域にはまた、交換需要を支える大規模な登録車両人口があります。ロンドンは地域別充電器の絶対数が最多であり、ロンドンとサウスイーストは公共充電器の相当なシェアを占めています。サウスイーストおよびミッドランズの都市部は全国ZEV普及率を上回っており、地方のウェールズおよび北アイルランドは充電器密度が低くなっています。

スコットランドは英国において人口10万人あたりの急速充電器の割合が最も高いことを記録しました。トランスポート・スコットランドの電気自動車インフラファンドがこの地位を支援し、セントラルベルトのバッテリーシステムおよび充電コネクターサービス需要とともにこれを支えています。ウェールズはULEVプログラムを通じた充電インフラ整備の初期段階にあり、その商用車フリートは物流ルートの電動化に伴う機会を提供しています。北アイルランドは地域の中で最も低い充電器密度を有していました。ZEV主導の需要は低いですが、保証期間外の内燃機関車両基盤がボディエレクトロニクスのアフターマーケット販売を支えています。

英国自動車用リードセンサー市場は欧州自動車エレクトロニクスサプライチェーン内のクロスボーダー調達の影響を受けています。英国のティア1アセンブラーは欧州のリードコンポーネント供給に部分的に依存しており、関連する調達条件にさらされています。この依存性は調達チームにとって調達レジリエンスに関する考慮事項を提起しています。高EV普及率の都市部が全国ZEV目標が全国的に需要を拡大する前にバッテリーおよび充電用途をリードするため、需要は近い将来において不均一なままであると予想されます。

英国自動車用リードセンサースイッチ産業リーダー

Standex Electronics

Littelfuse Inc.

Coto Technology

TE Connectivity

PIC GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Pickering Electronicsは、EVおよび充電ポイントの試験向けリードリレーに関するアプリケーションガイド「Reed Relays for Electric Vehicle and Charge Point Testing」を発行し、EVおよび充電ポイントの高電圧測定および絶縁試験のプロトコルを詳述しました。このガイドはEVシステムにおける安全な高電圧DC/ACスイッチングに不可欠なリードリレーの高絶縁性および低漏洩電流を強調しており、英国EV試験およびインフラセグメントへの拡大に向けたPickeringの戦略的意図を示しています。

- 2025年10月:Standex Electronicsは再構築されたブランドアイデンティティ発表し、Standex Detect(リードスイッチ、センサー、リレー)、Standex Edge(パワーマグネティクス)、Standex Grid(グリッドソリューション)に分離しました。この再編は自動車用リードセンシングを単一の専門ブランドの下に統合し、OEM認定プログラムにおける市場投入の明確性を高め、センシング専門の製品ロードマップへの投資を示しています。

英国自動車用リードセンサースイッチ市場レポートの範囲

自動車用リードセンサー/スイッチは、車両システム全体にわたる位置・状態変化(開閉、近接・位置、安全状態)を検知するために使用される磁気作動スイッチングコンポーネントです。ボディエレクトロニクス(ドア、トランク・フード検知、シート・ウィンドウ機構)、安全状態インターロック、コンパクトで密封されたスイッチングが好まれる一部の電動化車両・充電隣接モジュールに一般的に展開されています。

スコープには、製品タイプ(リードスイッチ、リードセンサー)、用途(ボディエレクトロニクス、バッテリー・充電システム、その他)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、推進タイプ(内燃機関車、バッテリー電気自動車、その他)によるセグメント化が含まれます。市場予測は金額(米ドル)ベースで提供されています。

| リードセンサー |

| リードスイッチ |

| エンジン・パワートレインシステム |

| ボディエレクトロニクス |

| 安全・セキュリティシステム |

| インフォテインメント・コンフォートシステム |

| トランスミッション・ブレーキシステム |

| バッテリー・充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関(ICE)車 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 製品タイプ別セグメント(金額、米ドル) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント(金額、米ドル) | エンジン・パワートレインシステム |

| ボディエレクトロニクス | |

| 安全・セキュリティシステム | |

| インフォテインメント・コンフォートシステム | |

| トランスミッション・ブレーキシステム | |

| バッテリー・充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント(金額、米ドル) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、米ドル) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント(金額、米ドル) | 内燃機関(ICE)車 |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) |

レポートで回答される主要な質問

英国自動車用リードセンサースイッチの2031年の予測値はいくらですか?

英国自動車用リードセンサー市場は2031年までに1,532万米ドルに達し、2026年からCAGR 6.21%で拡大すると予測されています。英国自動車用リードセンサー市場において、この見通しは設置済み車両エレクトロニクス、新型電気自動車システム、および老朽化する全国車両フリートにおける交換用途からの需要を反映しています。

英国自動車用リードセンシングにおいて最も速く成長している製品タイプはどれですか?

リードセンサーは最も速く成長している製品タイプであり、2031年にかけてCAGR 7.37%の予測成長率を示しています。事前組立・事前整列済みユニットは組立ばらつきを低減でき、バッテリーモジュールおよびその他の統合車両システムへの採用を支援しています。

バッテリーおよび充電システムがリードコンポーネントにとって重要な理由は何ですか?

バッテリーおよび充電システムはBEVおよびPHEVが高電圧インターロック、熱、コネクターラッチセンシングを必要とするため、CAGR 10.87%で成長すると予想されています。公共充電器の増加はまた、車両へのコンポーネント装着を超えて充電機器内のコンポーネント需要を追加しています。

アフターマーケットは自動車用リードセンサーにとって関連性がありますか?

はい。アフターマーケットは車両保有台数の老朽化とより多くのBEVがメーカー保証期間を超えるにつれてCAGR 6.57%で成長すると予測されています。独立ガレージがより多くのエレクトロニクス整備を担うにつれ、ディストリビューターのカバレッジ、カタログの幅、および技術者の能力が重要となっています。

バッテリーおよび充電システムがリードコンポーネントにとって重要な理由は何ですか?

バッテリーおよび充電システムはBEVおよびPHEVが高電圧インターロック、熱、コネクターラッチセンシングを必要とするため、CAGR 10.87%で成長すると予想されています。

最終更新日: