中国自動車用リードセンサー/スイッチ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 433.22 百万米ドル |

| 市場規模 (2031) | 651.72 百万米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国自動車用リードセンサー/スイッチ市場分析

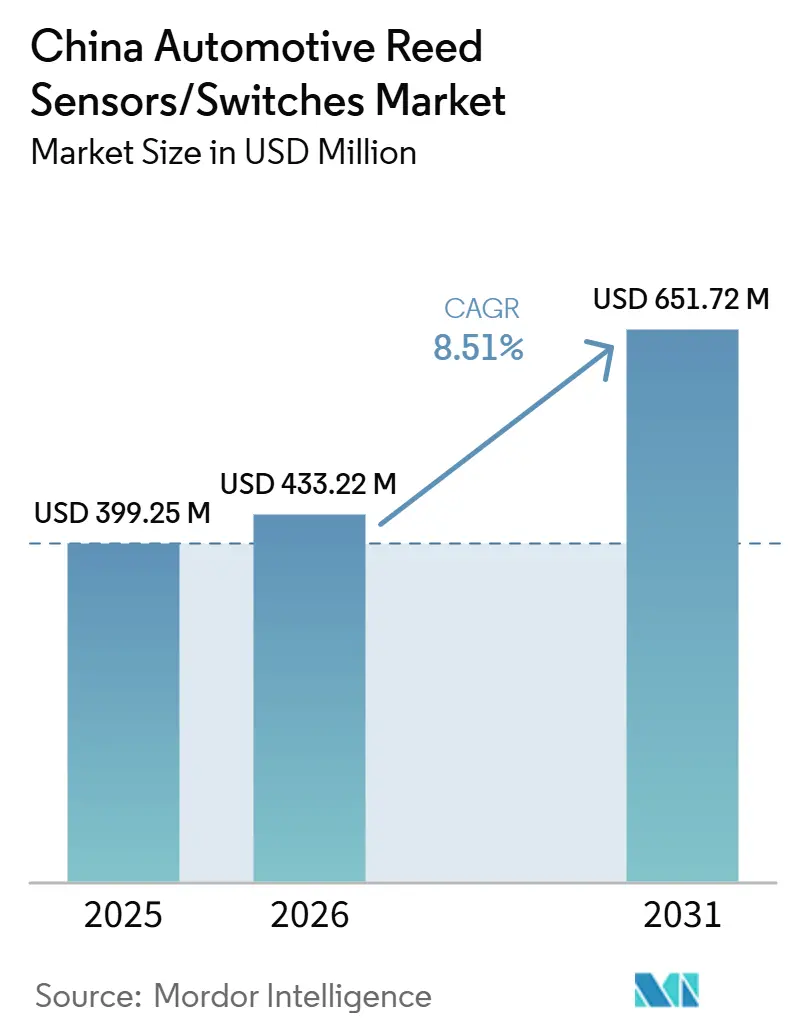

中国自動車用リードセンサー/スイッチ市場規模は、2025年の3億9,925万米ドルから2026年には4億3,322万米ドルへと拡大し、2031年には6億5,172万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.51%で成長する見込みです。中国は台数ベースで世界最大の自動車市場であり、車両電動化において最も進んだ大規模市場です。この2つの構造的要因が、複数の車両サブシステムにわたる自動車用リードセンサーおよびスイッチのアドレス可能な需要を直接拡大させています。高い車両生産台数はボディエレクトロニクスにおけるベースライン需要を支えています。同時に、急速な電動化は車両1台あたりのセンシング密度を高めており、特にバッテリー安全ループ、充電ポート検出、高電圧インターロック経路、および充電関連インターフェースにおいて顕著です。内燃機関車両のシェアが高い市場と比較して、中国の製品ミックスは本質的に車両1台あたりのマグネットベースのセンシングポイントをより多くサポートしています。

車両電動化と並行して、中国の充電エコシステムは急速に拡大しており、充電関連センシングコンポーネントの下流需要を強化しています。公共および民間の充電スタンドの大規模な設置基盤は、充電設備および車両側インターフェース内における信頼性の高い検出・安全機構の必要性を高めています。リードセンサーおよびスイッチは、コネクタ接続検出、アクセスドア監視、安全状態確認に一般的に使用されており、インフラ密度の増加に伴い充電隣接用途における持続的な成長を支えています。

政策支援は需要の重要な安定化要因であり続けています。2027年まで延長された新エネルギー車購入税優遇措置は、OEMおよびサプライヤーの数量見通しを改善し、電動化プラットフォームの継続的な普及を支援しています。この政策の継続性は、バッテリーおよび充電関連センシングポイントの中期的な見通しを強化し、リードセンサーおよびスイッチの成長が市場規模だけでなく、長期的な電動化目標との規制上の整合性によっても支えられることを確実にしています[1]中国の自動車生産・販売は2024年に新たな高みに達した、

チャイナ・デイリー(新華社)、chinadaily.com.cn.。

レポートの主要ポイント

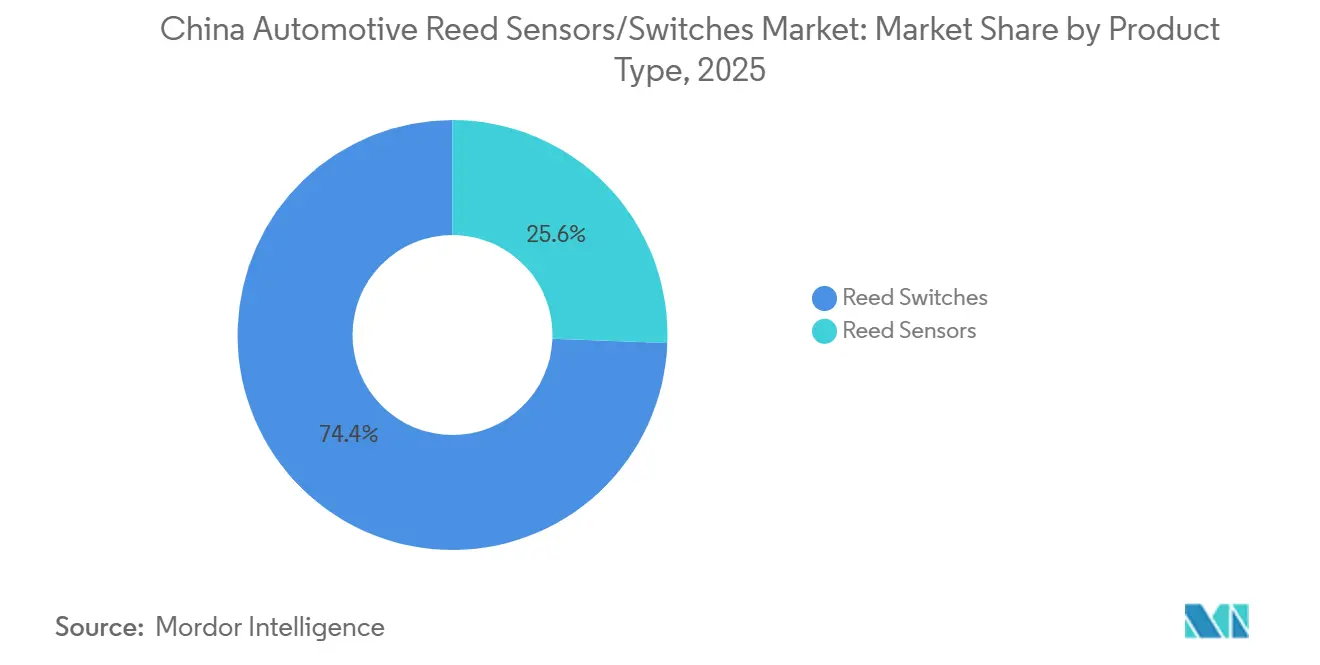

- 製品タイプ別では、リードスイッチが2025年に74.37%でリードし、リードセンサーは2026年から2031年にかけてCAGR 10.27%で最も速く成長すると予測されています。

- 用途別では、ボディエレクトロニクスが2025年に45.16%でリードし、バッテリーおよび充電システムは2026年から2031年にかけてCAGR 13.97%で最も速く成長すると予測されています。

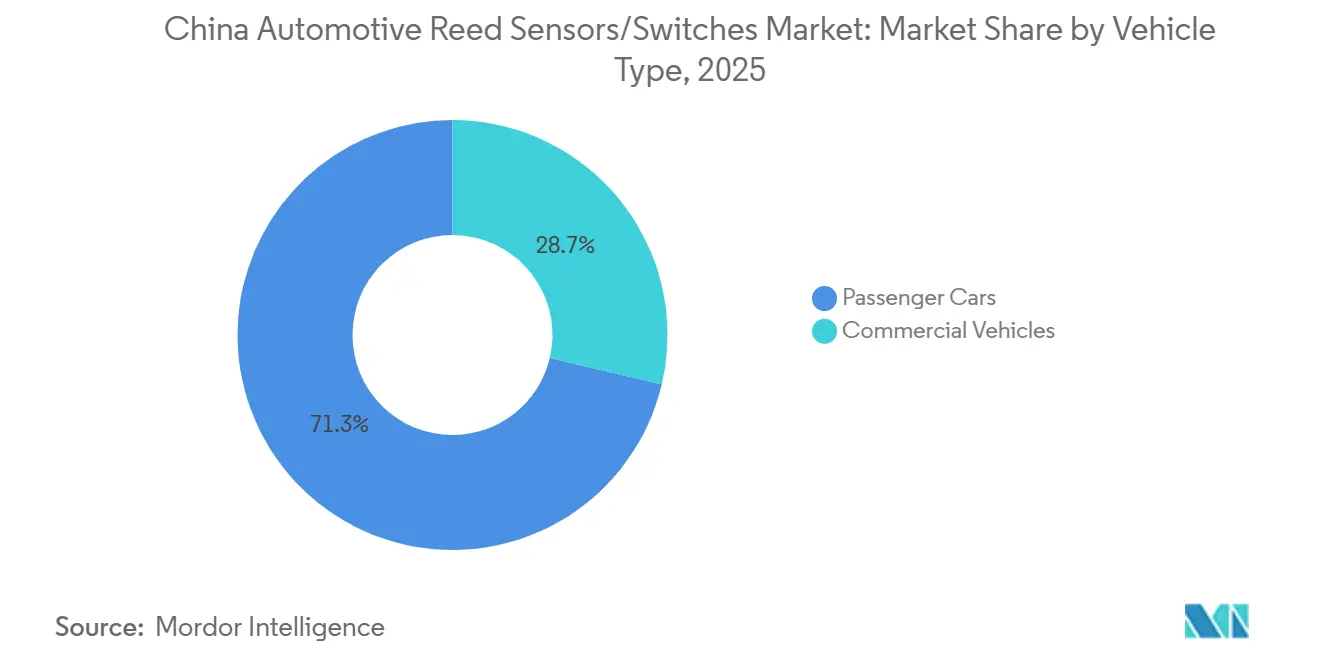

- 車両タイプ別では、乗用車が2025年に71.28%でリードし、商用車は2026年から2031年にかけてCAGR 9.67%で最も速く成長すると予測されています。

- 販売チャネル別では、OEMが2025年に78.34%でリードし、2026年から2031年にかけてCAGR 9.07%で最も速く成長するチャネルであり続けると予測されています。

- 推進タイプ別では、内燃機関車両が2025年に63.27%でリードし、バッテリー電気自動車は2026年から2031年にかけてCAGR 14.97%で最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国自動車用リードセンサー/スイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新エネルギー車普及と規模拡大 | +1.7% | 全国(第1・第2層都市が先行) | 短期(2年以内) |

| 充電インフラの拡大 | +1.2% | 都市部および高速道路ネットワーク | 短期(2年以内) |

| OEMプラットフォームへの設計採用 | +1.0% | 全国 | 短期(2年以内) |

| 乗用車の生産台数基盤 | +0.8% | 全国 | 中期(2年~4年) |

| 電気自動車サプライチェーンの国産化 | +0.7% | 沿岸部および工業省 | 中期(2年~4年) |

| モジュール密度と統合 | +0.5% | OEM/ティアプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い新エネルギー車普及率による電気自動車関連センシングポイントの増加

中国の高いNEV普及率は、特にバッテリーシステムおよび高電圧サブシステム全体にわたり、車両1台あたりのセンシングポイント数を増加させています。NEVアーキテクチャは通常、安全ループおよび動作準備状態のための追加の状態検出ノードを必要とし、パックカバー状態、サービスディスコネクト検出、充電ポート状態検出、高電圧インターロック確認などが含まれます。これにより、バイナリ開閉および存在/不在検出に使用されるセンサーおよびスイッチのアドレス可能な需要が増加します。

NEV普及の規模は、調達の観点からも重要です。NEVが新車販売の大きなシェアを占めるようになるにつれ、EV連動センシングはニッチから大量生産プラットフォーム設計へと移行します。これにより、EVサブシステムのセンシングポイントのより広範な標準化が促進され、バッテリーおよび充電用途に対応したコンポーネントサプライヤーへの継続的な需要が増加します[2]中国はNEVに対する優遇購入税政策を延長、

国家税務総局(新華社経由、国家税務総局サイト)、chinatax.gov.cn.。

急速な充電インフラ拡大による充電エコシステム需要の支援

中国の充電インフラ整備は、充電の可用性と利便性を向上させることでNEV普及を支援しています。公共および民間の充電ポイントの拡大は、検出および安全スイッチングに依存する充電設備および車両側インターフェースの設置基盤を増加させています。これにより、コネクタ接続検出、アクセスドア監視、および充電操作に関連する安全インターロックのセンシングソリューションへの需要が支えられています。

充電インフラの拡大は、車両を超えたコンポーネントの需要増加にもつながります。稼働率の向上と広範なカバレッジは充電ハードウェア展開の成長を支援し、これらのシステムには通常、エンクロージャアクセス、コネクタ存在、および動作状態のための安全状態監視ノードが含まれます。これにより、バッテリーおよび充電システムが予測期間中のリードセンサーおよびスイッチにとって最も高成長の用途分野として位置づけられます。

大規模な車両生産基盤による大量エレクトロニクス需要の維持

中国の車両市場規模は、ボディエレクトロニクスおよびコントロールモジュールを含む自動車用電子機器に対する大規模かつ継続的な需要基盤を維持しています。高い生産台数は、クロージャ、ラッチ、シートメカニズム、ドアおよびフード状態検出、その他のボディコントロール機能に使用されるセンサーおよびスイッチへの大きな総需要に直結します。これらの用途はICEおよびNEVプラットフォーム全体に存在し、安定したベースライン需要を支えています。

さらに、高いモデル増殖と頻繁なプラットフォーム更新により、生産中の電子機器豊富なバリアントの数が増加しています。OEMがセグメント全体でフィーチャーコンテンツを拡大するにつれ、車両1台あたりのセンシングノード数が増加し、ボディエレクトロニクスおよび関連モジュールにおけるシンプルで信頼性の高い状態検出ソリューションへの継続的な需要を支えています。

新エネルギー車政策支援による電気自動車需要の回復力強化

政策の継続性はNEVの需要安定性を支援し、容量および調達ログラムを計画するサプライヤーの短期的な変動を低減します。購入インセンティブ構造と延長された政策タイムラインはNEV台数を維持し、それがEVバッテリーおよび充電センシングポイントの設置基盤を支えます。これにより、安全状態およびインターロック関連センシングノードを含む電動化に連動したコンポーネントの需要基盤が強化されます。

政策支援はまた、NEVプラットフォーム拡大へのOEMのコミットメントを強化します。より明確な需要見通しにより、OEMおよびティア1サプライヤーはEVアーキテクチャとサプライチェーンのローカライゼーションへの投資を維持できます。これにより、EV連動コンポーネント需要の予測可能性が向上し、センサーおよびスイッチの複数年にわたる調達プログラムが支援されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固体センサーへの代替 | -1.2% | 全国 | 中期(2年~4年) |

| OEMのコスト削減圧力 | -1.0% | 全国 | 中期(2年~4年) |

| 過剰生産能力と価格侵食 | -0.8% | 主要製造省 | 短期(2年以内) |

| 部品点数削減を伴うプラットフォーム統合 | -0.6% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

一部用途における半導体磁気センサーへの代替

一部の車両サブシステムでは、特に連続測定、診断機能、またはより緊密なECU統合が必要な場合に、半導体ベースの磁気センシング技術がリードベースのソリューションに取って代わる可能性があります。車両アーキテクチャがより集中型コンピューティングおよびソフトウェア定義機能を採用するにつれ、OEMはICベースシステム内の信号調整および診断をサポートするために、選択されたノードでホールまたはTMRソリューションを標準化する場合があります。

この代替圧力は、すべての用途においてリードスイッチの使用を排除するものではありません。ただし、OEMが連続センシングまたは強化された診断機能を必要とする領域、特に先進的な電動化プラットフォームにおいて、普及率を低下させる可能性があります。したがって、サプライヤーのポジショニングは、用途適合性、コスト目標、およびプラットフォームが必要とする診断機能のレベルに依存します。

コンポーネント平均販売価格と利益率を圧迫する激しい価格競争

中国の自動車市場は競争が激しく、積極的な価格圧力がOEMおよびティア1サプライヤーを急速なコスト削減ロードマップへと向かわせています。これは通常、デュアルソーシングの増加、ローカライゼーションの加速、およびコンポーネントの平均販売価格の圧縮をもたらします。台数需要が増加しても、価格圧力がコンテンツ成長を上回る場合、コンポーネントサプライヤーの価値獲得は制限される可能性があります。

この抑制要因は、コスト目標が厳しく管理され、調達決定が規模と価格を優先する大量生産車両セグメントにおいて特に関連性が高いです。したがって、コンポーネントサプライヤーは、急速な製品サイクルと高い調達強度を特徴とする市場において、自動車グレードの品質と納期パフォーマンスを維持しながら、コストと信頼性の両面で競争しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチが現在リード、リードセンサーがより速く拡大

リードスイッチは中国の自動車用リードセンサー/スイッチ市場において最大の製品タイプであり、2025年の市場シェアは74.37%です。そのリーダーシップは、高い信頼性と低コストでバイナリ状態検出が求められる大量生産自動車モジュールへの広範な展開によって支えられています。リードスイッチは、封止された磁気アクチュエーションが振動、温度変化、および長い使用サイクルの下で一貫したパフォーマンスを提供するボディエレクトロニクスおよび分散型車両機能において引き続き広く使用されています。

リードセンサーは予測期間中に最も速成長率を記録すると予測されており、CAGR 10.27%を達成する見込みです。より速い成長は、取り付けの一貫性と製造効率を向上させるパッケージ化およびオーバーモールドされたセンサーアセンブリに対するOEMおよびティア1の選好の高まりを反映しています。並行して、EVサブシステムの拡大は、個別要素ではなくモジュール対応コンポーネントとして指定されたセンサーフォーマットを優先し、コンパクトで統合集約型の用途におけるリードセンサーのより広範な採用を支援しています。

用途別:ボディエレクトロニクスが需要を支え、バッテリーおよび充電システムが成長をリード

ボディエレクトロニクスは最大の用途セグメントを構成しており、2025年に45.16%を占めています。中国の大規模な車両生産基盤と乗用車セグメント全体における高いフィーチャー普及率は、クロージャおよびアクセスに関連する状態検出の大きな需要を維持しています。ドア、トランクおよびフードラッチ、シートメカニズム、コンフォートモジュールなどの用途はほぼすべての車両プラットフォームに存在し、リードセンサーおよびスイッチへの需要を固定しています。

バッテリーおよび充電システムは最も速いペースで成長すると予測されており、2026年から2031年にかけてCAGR 13.97%を記録する見込みです。成長は中国のEVエコシステムの継続的な拡大によって支えられており、充電ポート検出、コネクタ接続、高電圧インターロック、パックカバー状態、サービスディスコネクト、その他の安全状態監視機能に関連するセンシング要件が増加しています。これらのEV固有のアーキテクチャは車両1台あたりのセンシング密度を高め、これらのサブシステムにおけるリードベースのソリューションの平均以上の成長を支援しています。

車両タイプ別:乗用車が優位、商用車がより速く成長

乗用車は最大の車両タイプセグメントを占めており、2025年の市場シェアは71.28%です。これは中国の高い乗用車台数と、トリムレベル全体にわたる電子機器豊富なアーキテクチャの急速な採用を反映しています。乗用車はまた電動化普及の大きなシェアを占めており、ボディエレクトロニクスおよびEV隣接モジュール全体にわたるードセンサーおよびスイッチのベースラインおよび成長需要の両方を強化しています。

商用車はより速い成長率を記録すると予測されており、予測期間中にCAGR 9.67%を達成する見込みです。より速い成長は、都市配送、公共交通機関、およびフリート用途における選択的な電動化とともに、トラックおよびバスにおける電子機器普及の増加によって支えられています。これらのプラットフォームは車両1台あたりの追加センシングポイントをもたらしますが、絶対台数は乗用車よりも小さいままです。

販売チャネル別:OEMが優位を維持し、主要な成長エンジンであり続ける

OEMは支配的な販売チャネルであり、2025年に78.34%を占めています。また、2026年から2031年にかけてCAGR 9.07%を記録し、最も速く成長するチャネルになると予測されています。これは、中国におけるリードセンサーおよびスイッチの需要が主にデザインイン主導であり、コンポーネントがプラットフォームおよびモジュールレベルで指定され、車両生産および新モデル投入を通じてスケールアップされることを示しています。

アフターマーケットは、特にボディエレクトロニクスモジュールおよびサービス可能なスイッチアセンブリの交換需要において引き続き役割を果たしています。ただし、市場データは、増分成長の大部分が交換主導チャネルではなくOEM主導の調達プログラムによって引き続き牽引されることを示しています。

推進タイプ別:内燃機関車両が現在の数量をリード、バッテリー電気自動車が最も速く拡大

内燃機関車両は最大の推進セグメントであり続けており、2025年の市場シェアは63.27%です。これは、ボディエレクトロニクスおよび従来型制御用途においてリードセンサーおよびスイッチに引き続き依存するICE車両の依然として大きな設置基盤と継続的な生産台数を反映しています。

バッテリー電気自動車は最も速い成長を記録すると予測されており、2026年から2031年にかけてCAGR 14.97%を達成する見込みです。この成長はBEVアーキテクチャと一致しており、バッテリーパック、充電システム、および高電圧安全回路における追加のセンシング要件をもたらします。BEV普及の継続的な拡大により、バッテリー電気自動車は予測期間中の中国におけるリードセンサーおよびスイッチの主要な推進連動成長ドライバーとして位置づけられます。

地域分析

中国における自動車用リードセンサーおよびスイッチの需要は、最も高い車両生産量と最も発達した自動車サプライチェーンを持つ地域に集中しています。主要な自動車製造ハブおよび隣接するティア1・ティア2サプライヤークラスターがOEM主導の需要を牽引しており、リードソリューションは通常モジュールに組み込まれ、工場装着サプライチェーンを通じて調達されます。これらの地域は、より高いプラットフォームスループット、より速いモデル更新サイクル、およびより大きな電子機器統合の恩恵を受けており、これらが総合的に車両1台あたりのセンシングポイント数を増加させ、大量調達を支援しています。

需要の成長は、NEV普及率が高く充電インフラが密な省および大都市圏でより強くなっています。バッテリー電気自動車およびプラグインハイブリッドの高い採用率は、高電圧安全インターロックおよび充電インターフェース監視を含むバッテリーおよび充電サブシステムのセンシング要件を増加させます。

都市ネットワークおよび都市間回廊全体で充電カバレッジが拡大するにつれ、EV関連センシングの需要はアーリーアダプター地域を超えて広がっています。一方、ボディエレクトロニクスの需要は、中国の大規模な車両設置基盤とサービスエコシステムに支えられ、全国的に広く分散したままです。

競合状況

中国の自動車用リードセンサーおよびスイッチ市場における競争は、車両プラットフォームサイクルの規模とスピード、自動車電子機器サプライチェーン全体にわたる強いローカライゼーション期待、および激しい価格競争によって推進される積極的なコスト削減目標によって形成されています。

SMD対応ソリューションなどの小型フォームファクターを提供しながら、自動車グレードの信頼性を大規模に提供できるサプライヤーは、持続的な調達プログラムを確保するためにより有利な立場にあります。

技術レベルでは、サプライヤーはリード、ホール効果、およびトンネル磁気抵抗(TMR)センシング技術にわたる幅広いポートフォリオを維持するようになっています。このマルチテクノロジーアプローチにより、OEMがセンシングアーキテクチャを調整したり、特定の用途に代替ソリューションを標準化したりする際にサプライヤーがシェアを維持できます。大量生産プログラムをサポートし、ローカライゼーション要件を満たし、コストで競争する能力は、中国の自動車センシング市場における競争上のジショニングの中心であり続けています。

中国自動車用リードセンサー/スイッチ産業リーダー

Littelfuse Inc.

Standex Electronics

Coto Technology

PIC GmbH

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:政府報告データによると、中国は2024年9月末時点で1,143万基の充電スタンドを保有しており、EV成長およびEVサブシステムコンポーネント需要に結びついた充電エコシステムの整備を支援しています。

- 2024年2月:Standexは三友スイッチの買収を完了したと発表し、リードベースのスイッチングポートフォリオを拡大し、アジアの製造・サプライネットワーク全体にわたる電子機器プラットフォームを強化しました。

中国自動車用リードセンサー/スイッチ市場レポートの調査範囲

自動車用リードセンサー/スイッチは、車両システムにおける位置、近接、存在、またはリミット状態を検出するために使用される磁気作動式スイッチング/センシングコンポーネントです。リードスイッチは通常、磁場によって作動するガラスカプセル内に密封された接点を使用し、リードセンサーは一般的に、自動車モジュール統合に適したアプリケーション対応フォーマット(SMDハウジング、モールドパッケージ、またはケーブル/コネクター付きセンサー)にリード素子をパッケージ化します。

調査範囲には、製品タイプ(リードスイッチおよびリードセンサー)、用途(ボディエレクトロニクス、バッテリーおよび充電システム、パワートレインおよびドライブトレイン、安全・セキュリティシステム、その他)、車両タイプ(乗用車および商用車)、販売チャネル(OEMおよびアフターマーケット)、推進タイプ(内燃機関(ICE)車両、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV))によるセグメント化が含まれます。市場予測は金額(USD)ベースで提供されます。

| リードセンサー |

| リードスイッチ |

| エンジンおよびパワートレインシステム |

| ボディエレクトロニクス |

| 安全・セキュリティシステム |

| インフォテインメントおよびコンフォートシステム |

| トランスミッションおよびブレーキシステム |

| バッテリーおよび充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 製品タイプ別セグメント(金額、USD) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント(金額、USD) | エンジンおよびパワートレインシステム |

| ボディエレクトロニクス | |

| 安全・セキュリティシステム | |

| インフォテインメントおよびコンフォートシステム | |

| トランスミッションおよびブレーキシステム | |

| バッテリーおよび充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント(金額、USD) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、USD) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント(金額、USD) | 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) |

レポートで回答される主要な質問

中国自動車用リードセンサー/スイッチ市場の現在の価値はいくらですか?

2025年に3億9,925万米ドルで、2031年までに6億5,172万米ドルに達すると予測されています(CAGR 8.51%)。

中国市場で現在リードしている製品タイプはどれですか?

リードスイッチは大量生産車両モジュール全体にわたる広範なデザインインにより、2025年に74.37%でリードしています。

最も速く成長している用途はどれで、その理由は何ですか?

バッテリーおよび充電システムは電動化がEVサブシステムのセンシングポイントを増加させることで最も速く成長しています(CAGR 13.97%、2026年から2031年)。

2031年までに最も速く拡大する推進タイプはどれですか?

バッテリー電気自動車はBEV普及がEV関連センシング需要を押し上げることで最も速く成長します(CAGR 14.97%、2026年から2031年)。

中国で需要を支配している販売チャネルはどれですか?

OEMはほとんどのコンポーネントがプラットフォーム/モジュールレベルで指定されているため、2025年に78.34%で支配的です。

最終更新日: