日本自動車用リードセンサー/スイッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 139.39 百万米ドル |

| 市場規模 (2031) | 191.96 百万米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本自動車用リードセンサー/スイッチ市場分析

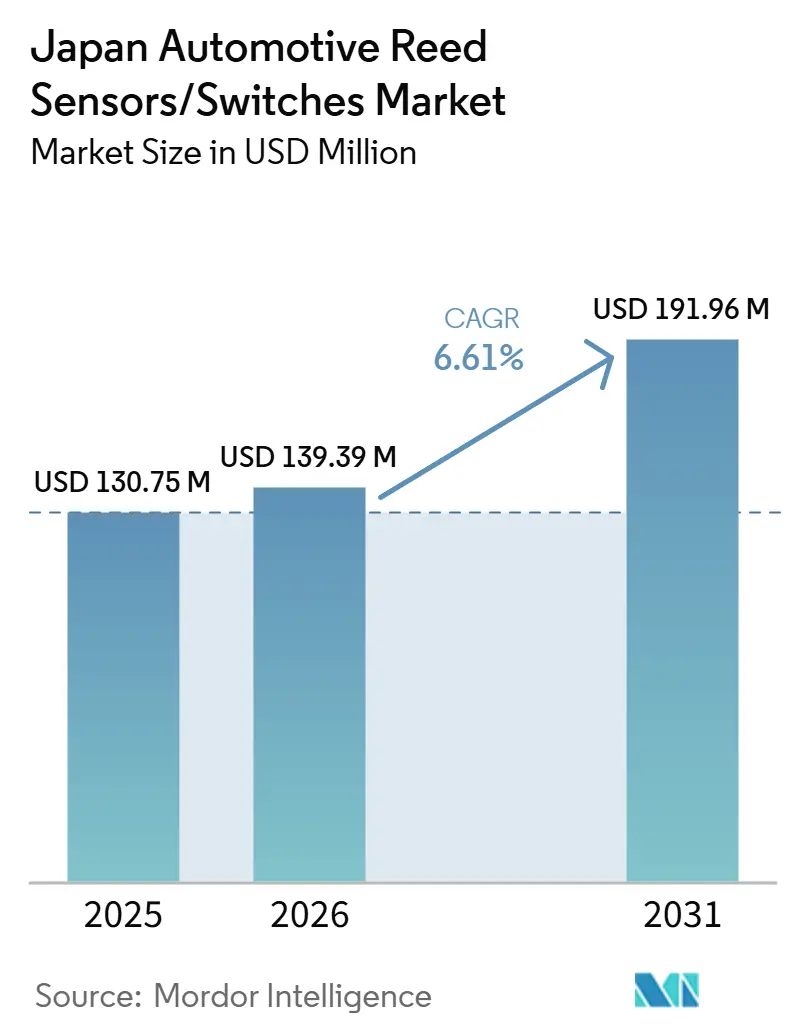

日本自動車用リードセンサー/スイッチ市場規模は、2025年に1億3,075万米ドル、2026年に1億3,939万米ドルであり、2031年までに1億9,196万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.61%で成長します。日本の車両保有台数規模と代替サイクルは、リードベースのセンシングにとって重要な需要の基盤であり続けています。リードスイッチは、ドア・ボンネット・トランクの開閉検知、シートおよびベルトの状態監視、駐車・位置検知モジュール、液面アセンブリなどに引き続き広く使用されています。これらの用途は、待機電力ゼロ、ガルバニック絶縁、信頼性の高いスイッチング性能といった特性から恩恵を受けています。車両の長いサービス寿命は、OEM搭載とアフターマーケットの継続的な交換需要の両方を支え、車両ライフサイクル全体にわたってベースライン需要を維持しています。

日本における電動化は主にハイブリッド主導であり、これはリードセンサーおよびスイッチの搭載量を構造的に支持しています。ハイブリッド車は通常、ボディ制御・安全・快適システム全体にわたって高い電子部品密度を維持しながら、電動化されたサブシステムを追加することで段階的なセンシングポイントを導入します。バッテリー電気自動車の台数は比較的限定的ですが、継続的な政策支援と充電エコシステムの発展により、バッテリーおよび充電関連のセンシング用途の段階的な拡大が支持されています。これらのダイナミクスにより、ハイブリッドが支配的な電動推進タイプであり続ける中でも、バッテリーおよび充電システムが予測期間中に最も急成長する用途セグメントとして位置付けられています[1]リードスイッチ / MK33シリーズ(自動車グレードのリードコンポーネント)、

Standex Electronics、standexelectronics.com.。

レポートの主要ポイント

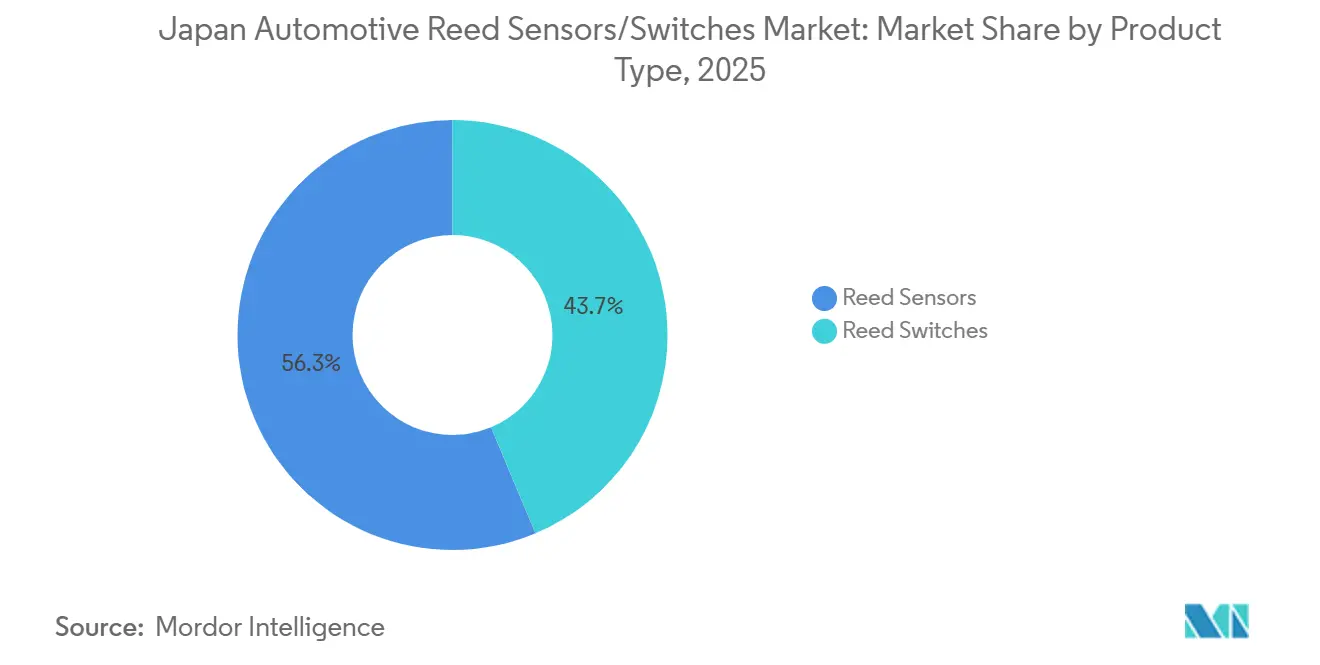

- 製品タイプ別では、リードスイッチが2025年の市場において56.29%を占め、リードセンサーは2026年から2031年にかけてCAGR 7.78%を記録し、最も急成長する製品タイプになると予測されています。

- 用途別では、ボディエレクトロニクスが2025年に28.14%のシェアを占め、バッテリーおよび充電システムは予測期間中に最も急成長、CAGR 10.58%を記録すると予測されています。

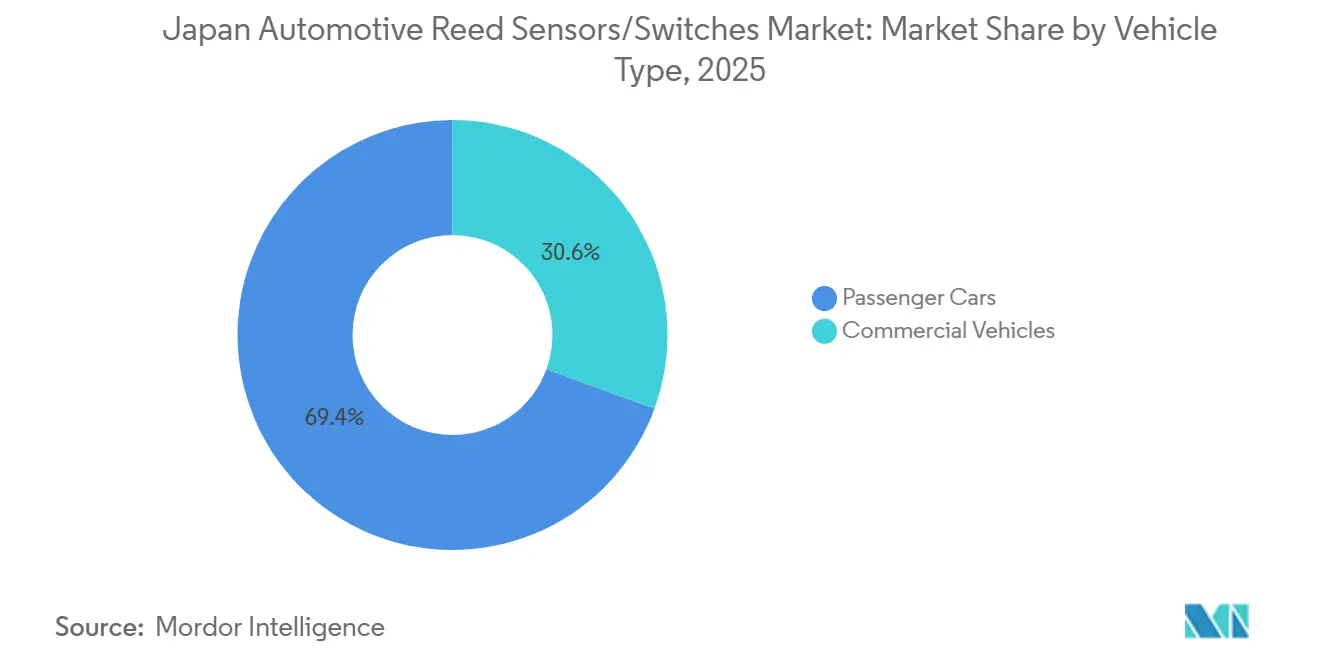

- 車両タイプ別では、乗用車が2025年の市場において69.44%を占め、2026年から2031年にかけてCAGR 7.08%で成長すると予測されています。

- 販売チャネル別では、OEMが2025年に86.35%のシェアで支配的であり、予測期間中にCAGR 6.88%で成長すると予測されています。

- 推進タイプ別では、ハイブリッド車が2025年の市場において43.16%を占め、バッテリー電気自動車は2026年から2031年にかけてCAGR 11.58%を記録し、最も急成長する推進タイプになると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本自動車用リードセンサー/スイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッド主導の電動化規模 | +1.2% | 全国 | 中期(2~4年) |

| 充電エコシステムの整備 | +1.0% | 都市部・都市間回廊 | 中期(2~4年) |

| OEMデザインイン優位性 | +0.9% | 全国 | 短期(2年以内) |

| 乗用車のエレクトロニクスコンテンツ | +0.8% | 全国 | 中期(2~4年) |

| 大規模な使用中車両の交換需要 | +0.7% | 全国 | 中期(2~4年) |

| SMD小型化の採用 | +0.4% | OEM・ティアプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッド主導の電動化がエレクトロニクスコンテンツを高水準に維持

日本の電動化の道筋は依然としてハイブリッド中心であり、ハイブリッドは新規乗用車販売の相当なシェアを占めています。ハイブリッドプラットフォームは通常、ボディ制御・安全・快適システム全体にわたって高い電子部品搭載量を維持しながら、電動化されたサブシステムも追加します。この組み合わせにより、バイナリ状態検知・低待機電力・安定した性能が求められるコンパクトモジュールにおけるリードセンサーおよびスイッチへの需要が維持されます。

リードベースのソリューションは、ハイブリッドおよび先進内燃機関プラットフォーム全体にわたって、クロージャー、位置・状態センシング、密封アセンブリに引き続き採用されています。これらのユースケースは、振動・温度サイクル・環境暴露下での実証済みの信頼性に対する日本のOEMの好みと一致しており、パワートレインが進化する中でもリードの継続的な採用を支持しています[2]米国の関税により日本は自動車輸出で170億米ドルの損失を被る可能性がある…、

Reuters、reuters.com.。

バッテリーおよび充電サブシステムの成長はエコシステム整備によって構造的に支えられている

バッテリーおよび充電システムは、日本市場において最も急成長する用途セグメントを代表しています。成長は、より高出力の充電機能や急速充電の展開拡大を含む充電エコシステムの継続的なアップグレードによって牽引されています。充電インフラが進化するにつれ、車両側および充電側の両システムにおいて、アクセス検知・インターロック・安全状態監視のための追加センシングポイントが必要となります。

これらの進展により、充電インターフェース、パック関連エンクロージャー、高電圧安全アーキテクチャに使用されるセンシングソリューションへの需要が高まります。その結果、バッテリーおよび充電関連の用途は、予測期間中にリードセンサーおよびスイッチの増分需要において増大するシェアを占めることになります。

政府インセンティブが電動車両の経済性を改善しセンシングポイントを拡大

電動車両の普及促進を目的とした政府支援プログラムは、日本における採用トレンドに引き続き影響を与えています。電気自動車およびプラグインハイブリッド車向けのインセンティブは、国内の車両構成における電動化プラットフォームの段階的な拡大を支援しています。電動車両の台数が増加するにつれ、車両1台あたりのバッテリー・充電・高電圧インターロックのセンシングポイント数も増加します。

このダイナミクスは、電動化されたサブシステム内に採用されるリードセンサーおよびスイッチへの需要を間接的に支持します。採用はハイブリッド主導のままですが、継続的な政策支援により、EVおよびPHV関連のセンシング用途に対する需要の視認性が向上します。

大規模な使用中車両と長いサービス寿命がアフターマーケットの安定性を支える

日本の大規模な使用中車両保有台数と長い平均車両サービス寿命は、堅牢なアフターマーケット需要基盤を支えています。車両は長期間にわたって稼働し続けるため、クロージャー・位置および状態センシングモジュール・液面アセンブリを含むボディエレクトロニクスコンポーネントの交換・整備の可能性が高まります。

この設置ベース効果は、新車販売が変動する合でも市場需要に安定性をもたらします。その結果、アフターマーケット交換は、OEM搭載と並んでリードセンサーおよびスイッチの全体的な消費への重要な貢献者であり続けます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固体センサーによる代替 | -1.1% | 全国 | 中期(2~4年) |

| BEV普及の遅れ | -0.8% | 全国 | 中期(2~4年) |

| OEM認定サイクルの遅延 | -0.6% | OEM・ティアプログラム | 短期(2年以内) |

| コスト削減ロードマップの圧力 | -0.4% | ティアサプライチェーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

固体磁気センシング技術との競合

ホール効果およびトンネル磁気抵抗ソリューションを含む固体磁気センシング技術は、いくつかの自動車用途においてリードベースのセンシングと競合し続けています。これらの技術は、連続測定・より緊密なECU統合・プログラマブル出力を優先するユースケースにおいて採用が増加しています。

OEMが電子アーキテクチャを統合しセンサープラットフォームを標準化するにつれ、リードセンサーおよびスイッチは特定のモジュールにおいて代替圧力に直面しています。この競争的ダイナミクスは、半導体ベースのセンシングがシステムレベルの優位性をもたらすと認識される用途においてリードの普及を制限する可能性があります。

バッテリー電気自動車の普及の遅れがEV専用需要の加速を制限

日本におけるバッテリー電気自動車の採用は改善しているものの、主要なグローバルEV市場と比較すると依然として遅れています。OEM戦略は、選択的なBEV拡大と並行してハイブリッドを引き続き重視しており、EV専用のセンシング需要の近期成長を抑制する可能性があります。

このダイナミクスは、BEVアーキテクチャに専ら結びついたセンシングポイントの急速な拡大の上限を制限します。長期的な電動化トレンドは引き続きポジティブですが、BEV普及のペースは短中期的にバッテリーおよび充電関連のセンシング需要の加速を緩和する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチが規模を維持、リードセンサーがより速いトラクションを獲得

リードスイッチは2025年の日本において最大の製品タイプであり続け、市場シェアは56.29%でした。その規模は、特にボディエレクトロニクスおよび安全関連用途における幅広い個別スイッチングおよび状態検知機能への費用対効果の高い展開を反映しています。リードスイッチは、大量生産車両プラットフォーム全体にわたって、単純なオン/オフ検知・密封磁気作動・長寿命信頼性のために引き続き採用されています。

リードセンサーは、OEMおよびTier-1サプライヤーが高密度ECUおよびスペース制約のあるモジュールに適したパッケージ化された設計済みセンシングデバイスを採用するにつれ、7.78%の速度で拡大しています。成長は、製造性と配置安定性を向上させる表面実装リード設計の継続的なイノベーションによって支持されています。自動化されたピックアンドプレース組立に対応した低プロファイルSMDリードフォーマットなどの開発は、センサー化されたリードソリューションのより広範な採用を支持し、ベアスイッチを超えて統合対応コンポーネントへと移行しています。

用途別:ボディエレクトロニクスが支配、バッテリーおよび充電システムが加速

ボディエレクトロニクスは2025年において最大の用途セグメントを占め、市場シェアは28.14%でした。このセグメントは、クロージャー・ラッチ・シートモジュール、快適・利便システム全体にわたる位置または状態検知を含む、車両1台あたりの幅広い大量センシングポイントをカバーしています。これらの用途は乗用車全体に普及しており、OEM搭載と交換主導の需要の両を維持しています。

バッテリーおよび充電システムは最も急速な速度で成長すると予測されており、予測期間中にCAGR 10.58%を記録します。成長は、充電エコシステムのアップグレードや車両インセンティブフレームワークを含む日本における電動化の継続的な促進と一致しています。電動化されたサブシステムが拡大するにつれ、充電インターフェース・エンクロージャー・安全状態監視の周辺に追加のセンシングポイントが導入され、従来のボディエレクトロニクスと比較してより速い成長を支持します。

車両タイプ別:乗用車が規模と成長の両方を牽引

乗用車は2025年において最大の車両タイプセグメントを占め、市場シェアは69.44%であり、2031年までCAGR 7.08%で成長すると予測されています。これは、乗用車が設置ベースと新規登録の両方を支配する日本の市場構造を反映しています。

乗用車プラットフォームがより高い電子部品搭載量と電動化バリアントの増加する組み合わせを取り込み続けるにつれ、リードベースのセンシングポイントはボディエレクトロニクスおよび電動化されたサブシステム全体に広く分散したままです。これにより、乗用車は全体的な市場需要への中核的な貢献者として維持されます。

販売チャネル別:OEMが出荷をリード、アフターマーケットは長いサービス寿命に支えられる

OEMは2025年において最大かつ最も急成長する販売チャネルを占め、市場シェアは86.35%、予測CAGRは6.88%でした。これは、日本の自動車プログラムに典型的な設計採用要件・資格主導の調達・長いプラットフォームライフサイクルを反映しています。

アフターマーケットは需要への重要な貢献者であり続けており、日本の大規模な使用中車両保有台数と長い平均サービス寿命によって支持されています。ドア・ボンネット・トランクシステムなどの一般的なセンシングポイント全体にわたる交換需要が持続し、OEM成長と並んで安定したアフターマーケット消費を支持しています。

推進タイプ別:ハイブリッドが現在をリード、BEVが最も強い成長を記録

ハイブリッド車は2025年において最大の推進セグメントを占め、市場シェアは43.16%であり、日本のハイブリッド重視の新車構成を反映しています。ハイブリッドプラットフォームは、ボディ制御および安全システム全体にわたって高い電子部品密度を維持しながら、センシング要件を増加させる電動化されたサブシステムを追加します。

バッテリー電気自動車は最も急成長する推進セグメントになると予測されており、予測期間中にCAGR 11.58%を記録します。成長は、BEV台数がハイブリッドよりも小さいベースから拡大する中でも、政策インセンティブと充電エコシステムの改善によって支持されています。

地域分析

日本の自動車用リードセンサーおよびスイッチ市場は成熟しており、技術主導であり、電気自動車(EV)および先進ハイブリッドパワートレインへの国内シフトに支えられて安定した成長を経験しています。自動車工学のグローバルハブとして、日本のメーカーは待機モードでのゼロ電力消費・極端な温度下での高信頼性・効果的な気密封止によりリード技術への依存度を高めています。

市場活動は日本の確立された産業地域、特に中部地方に集中しています。愛知県は主要なハブであり、トヨタなどの主要なグローバルOEMと広範なTier-1サプライヤーネットワークを擁し、ローカライズされたセンサー統合と迅速なプロトタイピングを支援しています。関東および関西地方は副次的なハブとして機能し、主要な電子部品メーカーの本社・研究開発ラボ・半導体製造施設を擁しています。

日本における競争環境は、確立された国内電子機器企業と地域プレゼンスを拡大する専門的なグローバルプレーヤーのバランスによって形成されています。オムロン株式会社やアルプスアルパイン株式会社などの企業は、リードスイッチを多機能自動車モジュールに統合することで強固なポジションを保持しており、Standex Electronicsなどのグローバルスペシャリストは高精度・小型化されたコンポーネント提供を通じて競合しています。市場では、Standexによる Sanyu Switch Co., Ltd.の買収を含む国境を越えた統合も見られ、買収者がローカライズされたエンジニアリング専門知識を獲得することを可能にしました。

競合ランドスケープ

日本の自動車用リードセンサーおよびスイッチ市場は、グローバルなリード技術スペシャリストと日本に確立された製造・エンジニアリング拠点を持つサプライヤーの組み合わせによって提供されています。競争上のポジショニングは、自動車グレードの資格の深さ・過酷な動作条件下での信頼性検証・安定した供給による長いプラットフォームライフサイクルのサポート能力にますます依存しています。

小型化されたSMDパッケージングと製造親和性は中心的な競争上の差別化要因です。テープアンドリール形式・安定したコプラナリティ・ピックアンドプレース互換性を提供するサプライヤーは、日本の電子機器製造慣行とより適合しています。コスト削減ロードマップは、振動・温度サイクル・汚染への暴露下での一貫したパフォーマンスとバランスを取る必要があります。

固体磁気センシング技術からの競争圧力は、特により緊密なECU統合または代替診断が優先される用途において、特定のアプリケーションで持続しています。全体として、ローカルエンジニアリングサポート・強固な品質保証プロセス・実証済みの自動車リファレンスデザインを持つサプライヤーは、プラットフォームレベルの設計採用を確保するためにより有利な立場にあります。特に、Standex Electronicsは買収と日本拠点の能力統合を通じて地域プレゼンスを強化し、市場におけるスイッチング深度と顧客アクセスを拡大しています。

日本自動車用リードセンサー/スイッチ産業リーダー

Standex Electronics

Littelfuse

Coto Technology

Aleph

PIC GmbH (PIC Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:トヨタとパートナー各社が、計画期間内の急速充電器数の目標を含む展開計画を発表し、高速EV充電器の展開を加速しました。

- 2024年5月:Standex Electronics Japan(甲府)がMK33 SMDリードスイッチシリーズを発表し、コンパクトでスペース制約のあるエレクトロニクスモジュール向けの継続的なイノベーションを示しました。

- 2024年2月:Standexが三友スイッチの買収完了を発表し、リレー/スイッチング能力と日本ベースの顧客アクセスを強化しました。

日本自動車用リードセンサー/スイッチ市場レポートの範囲

自動車用リードセンサー/スイッチは、車両システムにおける位置・近接・開閉状態を検知するために使用される磁気作動式スイッチング/センシングデバイスです。リードスイッチは磁場によって作動する密封された強磁性接点を使用し、リードセンサーは通常、特定の自動車センシング用途向けにリード素子(および場合によっては磁石/ハウジング)をパッケージ化しています。

市場の範囲には、製品タイプ(リードスイッチおよびリードセンサー)・用途(ボディエレクトロニクス、バッテリーおよび充電システム、その他)・車両タイプ(乗用車および商用車)・販売チャネル(OEMおよびアフターマーケット)・推進タイプ(内燃機関車、バッテリー電気自動車、その他)によるセグメント化が含まれます。市場規模と予測は、米ドルで表示された金額ベースで提供されています。

| リードセンサー |

| リードスイッチ |

| エンジンおよびパワートレインシステム |

| ボディエレクトロニクス |

| 安全・セキュリティシステム |

| インフォテインメントおよび快適システム |

| トランスミッションおよびブレーキシステム |

| バッテリーおよび充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関車 |

| ハイブリッド車 |

| プラグインハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| 製品タイプ別セグメント(金額、米ドル) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント(金額、米ドル) | エンジンおよびパワートレインシステム |

| ボディエレクトロニクス | |

| 安全・セキュリティシステム | |

| インフォテインメントおよび快適システム | |

| トランスミッションおよびブレーキシステム | |

| バッテリーおよび充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント(金額、米ドル) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、米ドル) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント(金額、米ドル) | 内燃機関車 |

| ハイブリッド車 | |

| プラグインハイブリッド電気自動車 | |

| バッテリー電気自動車 | |

| 燃料電池電気自動車 |

レポートで回答される主要な質問

日本自動車用リードセンサー/スイッチ市場の現在の価値はいくらですか?

2025年に1億3,075万米ドルであり、2031年までに1億9,196万米ドルに達すると予測されています(CAGR 6.61%)

現在、日本市場をリードしている製品タイプはどれですか?

リードスイッチは、電子部品が豊富な車両アーキテクチャでの広範な使用により、2025年に56.29%でリードしています。

最も急成長している用途はどれで、その理由は何ですか?

バッテリーおよび充電システムはEV/充電サブシステムの拡大に伴い最も急速に成長しており(CAGR 10.58%、2026年~2031年)。

現在、日本の需要に最も貢献している推進タイプはどれですか?

ハイブリッド車は日本のハイブリッド重視の市場構造を反映し、2025年に43.16%でリードています。

2031年までに最も急速に拡大する推進タイプはどれですか?

バッテリー電気自動車は小さいベースからのBEV採用増加に伴い最も急速に成長します(CAGR 11.58%、2026年~2031年)。

最終更新日: