インド自動車用リードセンサースイッチ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 59.40 百万米ドル |

| 市場規模 (2031) | 92.62 百万米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド自動車用リードセンサースイッチ市場分析

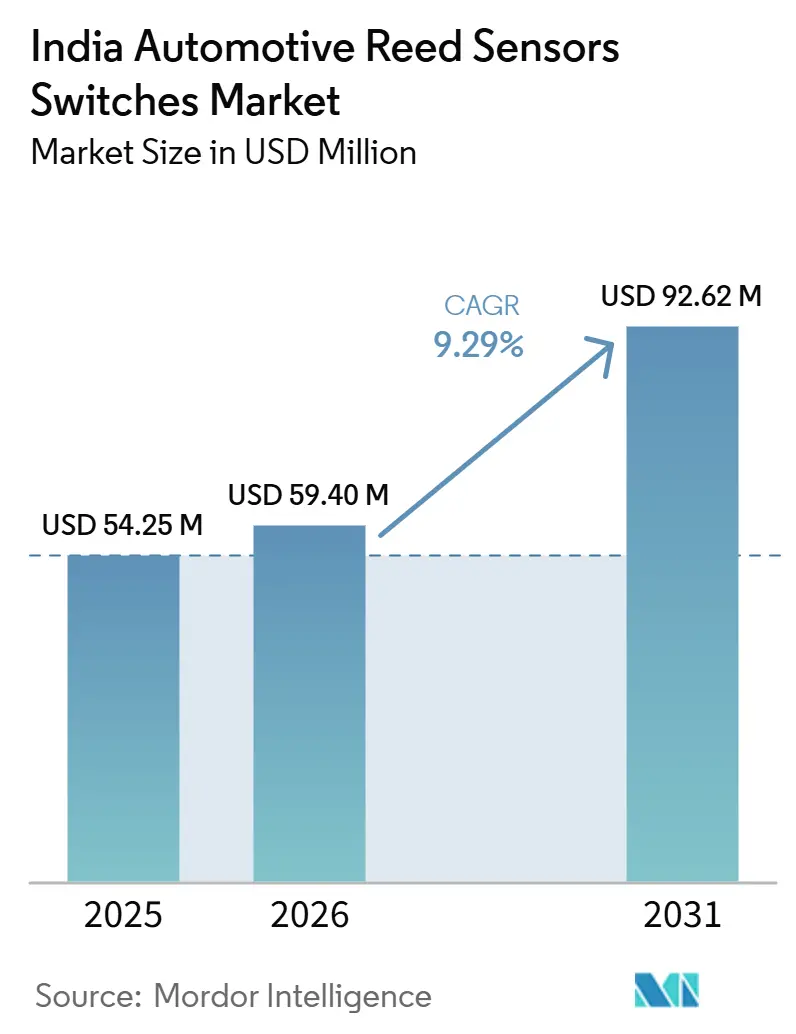

インドにおける自動車用リードセンサーおよびスイッチ市場は、2025年の5,435万米ドルから2026年には5,940万米ドルへと成長し、2026年から2031年にかけてCAGR 9.3%で2031年までに9,262万米ドルに達すると予測されています。同市場は広域の地域トレンドを上回るペースで拡大しており、電動化の進展と機能集約度の高まりを背景に、国内の車両プログラムがセンシングポイントを増加させていることが要因です。インドにおける電気自動車販売台数は2025年度から2026年度にかけて245万台を超え、バッテリー管理、充電、およびリードコンポーネントを使用する安全インターロック機能の設置基盤の拡大を支えています。また、エレクトロニクス集約型アーキテクチャ、より強固なローカライゼーション計画、およびサプライヤー認定要件が、コスト・耐久性・コンプライアンスのニーズを同時に満たせるコンポーネントファミリーへの価値誘導を促す車両設計の広範なシフトからも恩恵を受けています。こうした環境の中、市場は新たなEVプラットフォームと、コンポーネントコストを大幅に増加させることなく利便性・アクセス・安全機能を追加し続けるメインストリームの乗用車プログラムの双方から機会を引き出しています。争力学は、認定済みグローバルサプライヤーの限られた集団、国内コンテンツへの期待の高まり、および低電圧ボディエレクトロニクス用途においてリード技術をソリッドステート代替品から守るための継続的な圧力によって形成されています。

主要レポートのポイント

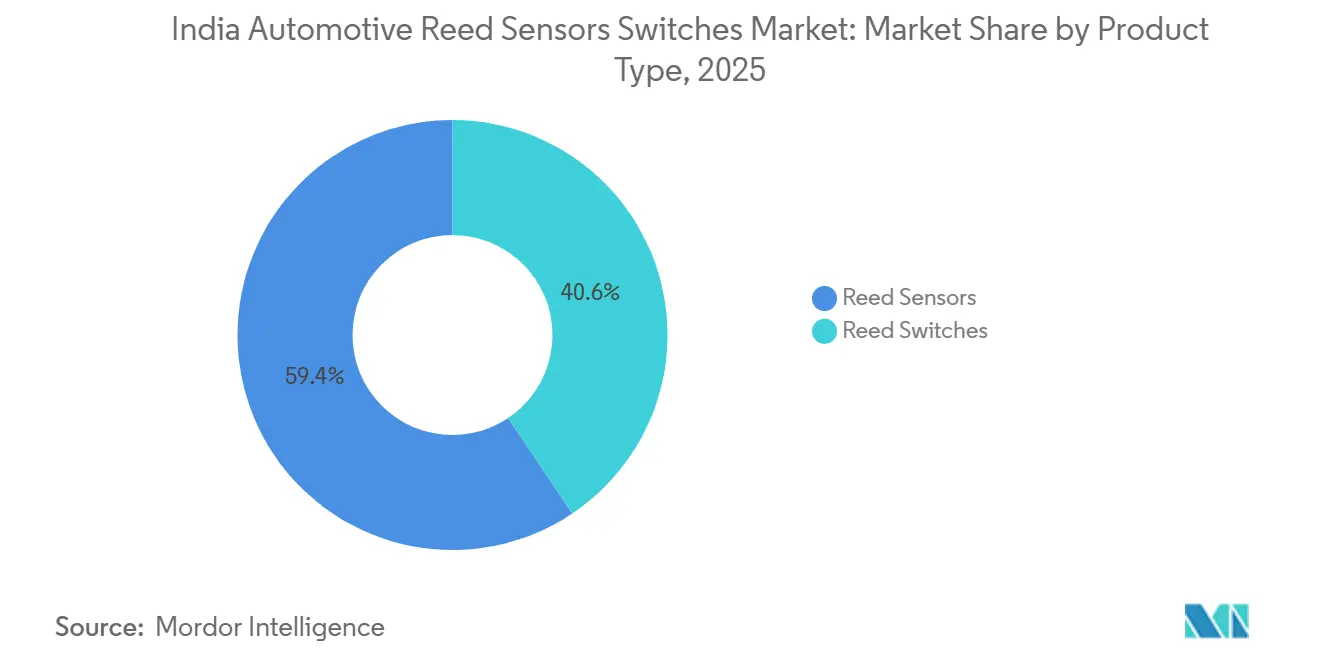

- 製品タイプ別では、リードスイッチが2025年に59.41%の収益シェアを占め、リードセンサーは2031年にかけてCAGR 11.42%で拡大すると予測されています。

- 用途別では、ボディエレクトロニクスが2025年の収益の31.08%を占め、バッテリーおよび充電システムは2031年にかけてCAGR 14.42%で成長すると予測されています。

- 販売チャネル別では、OEMが2025年に80.42%の収益シェアを占め、2031年にかけてCAGR 10.12%と最も高い予測CAGRを記録しました。2031年にかけてCAGR 0.722%。

- 販売チャネル別では、OEMが2025年に80.42%の収益シェアを占め、2031年にかけてCAGR 10.1%と最も高い予測CAGRを記録しました。

- 推進タイプ別では、内燃機関車両が2025年に65.80%の収益シェアを占め、バッテリー電気自動車は2031年にかけてCAGR 16.42%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド自動車用リードセンサースイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV普及とインセンティブ | +3.5% | 全国(大都市圏で高い) | 短期(2年以内) |

| 公共充電インフラの整備 | +2.0% | 大都市圏および幹線道路沿い | 中期(2年~4年) |

| 乗用車の電子部品搭載量 | +1.2% | 全国(乗用車主導) | 中期(2年~4年) |

| ボディエレクトロニクスの交換サイクル | +1.0% | 全国 | 中期(2年~4年) |

| OEMローカライゼーションとスケール | +0.8% | 主要自動車クラスター | 中期(2年~4年) |

| コンパクトモジュールの小型化 | +0.4% | OEM・ティアプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電動化によるバッテリー・充電センシングポイントの成長

インドにおける自動車用リードセンサースイッチ市場は、EVバッテリーパックおよび車載充電器内の高電圧センシングポイントの増加から最も強い需要を受けています。高電圧バッテリーバスと低電圧計測エレクトロニクスの間に配置されたリードリレーは、400 VDCから1,500 VDCの絶縁破壊電圧を提供し、絶縁とパッケージ効率の両方が求められる用途での関連性を維持しています。インドでは近年、電気自動車の販売台数が前年比で大幅に拡大するなど顕著なEV販売成長を記録しており、これらの機能を必要とするプラットフォーム数が急速に増加していることを示しています。新たなEVアーキテクチャはそれぞれ複数のリードベースの絶縁およびコネクタ検出ポイントを追加するため、車両の台数増加はプラットフォームごとのコンポーネント需要も倍増させます。その結果、バッテリーおよび充電システムは、現時点ではボディエレクトロニクスよりも狭い用途基盤を代表するにとどまるものの、インドにおける自動車用リードセンサースイッチ市場の他のセグメントよりも速いペースで成長しています[1]「インドのEV販売台数が2026年度に245万台を突破」、Autocar、autocarpro.in。

ボディモジュールおよびコンフォート・アクセス機能における電子部品搭載量の増加

ボディエレクトロニクスは金額ベースで最大の用途セグメントを占めています。成長は、ドア・ボンネット・トランクの状態監視、ラッチモジュール、アクチュエーター位置検出を含む電子クロージャーおよびアクセスシステムの普及拡大によって支えられています。OEMはコスト重視の車両カテゴリーにおいても追加のコンフォートおよび安全機能を導入し続けており、状態検出ポイントの数が着実に増加しています。

リードスイッチは、予測可能なスイッチング動作、実証済みの耐久性、および既存のモジュール設計への統合の容易さから、これらの用途において実用的なソリューションであり続けています。

過酷な自動車環境における密封された信頼性の高いスイッチングソリューションへの需要

リードベース技術は、過酷な動作条件下で長い耐用年数と安定したパフォーマンスが求められる用途において引き続き重要性を持っています。これには、熱、振動、湿気、および汚染への曝露が含まれます。車両外装付近や露出したハウジング内に配置されたモジュールは、故障リスクを低減するために密封されたスイッチングソリューションを優先することが多いです。

リード部品が持つ固有の密封性および接点絶縁特性は、特に機能要件が二値にとどまる環境において、こうした環境での継続的な採用を支援しています。

OEMローカライゼーションとサプライのスケールアップ

ローカライゼーションは、主要自動車メーカーが先進コンポーネントおよび関連エレクトロニクス全体で国内コンテンツへの期待を高めているため、インドにおける自動車用リードセンサースイッチ市場の構造的な需要ドライバーとなっています。Hyundai Motor Indiaは2025年1月に1,238の主要コンポーネントにわたる92%のローカライゼーションを開示しました。同社はMobis Indiaを通じてチェンナイ工場でのローカルバッテリーパック組立を開始しており、車両プログラムがより多くのエレクトロニクス価値をローカル認定に結びつけている様子を示しています[2]「HMILが1,200以上の主要コンポーネントおよびEVバッテリーパックをローカライズすることでアートマニルバール・バーラットへのコミットメントを表明」、Hyundai Motor India Limited、hyundai.com。

インドの自動車産業全体では、先進コンポーネントのローカライゼーション深化に向けた多大な投資が計画されており、PLI自動車スキームは相当な販売実績を報告しており、目に見える商業的牽引力を示しています。この環境は、次のプラットフォーム調達サイクルが始まる前に、ローカル在庫、ローカル組立、または信頼性の高い国内パートナーシップを確立するよう海外サプライヤーに圧力をかけています。また、インドのOEMおよびTier-1サプライヤーが期待する水準での認定、供給継続性、またはローカライズされた顧客サービスを支援できない低コスト参入者にとっての障壁も高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 固体センサーへの代替 | -1.1% | 全国 | 中期(2年~4年) |

| インセンティブおよび政策の不確実性 | -0.8% | 全国 | 短期(2年以内) |

| マスマーケットにおける価格感応度 | -0.6% | ティア2・3および低価格セグメント | 中期(2年~4年) |

| OEM認定リードタイムの遅延 | -0.4% | OEM・ティアプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

固体代替品による代替

固体センシング技術との競合は引き続き主要な抑制要因です。特定の磁気または近接センシング用途において、OEMはICドリブンアーキテクチャとの整合や追加診断機能の実現を目的として、半導体ベースのソリューションを選好する場合があります。このトレンドはリード技術の使用を排除するものではありませんが、継続的なセンシングや複雑な信号処理が必要なサブシステムへの普及を制限する可能性があります。

コスト削減圧力とコスト設計

インドの自動車市場は依然として高いコスト競争力を持っています。OEMは部品表の最適化を継続的に追求しており、センシングポイントの統合や代替設計アプローチにつながる可能性があります。リード部品が技術要件を満たす場合でも、プログラムレベルのコスト目標が最終的な選定判断に影響を与えることがあり、特に大量生産の車両プラットフォームにおいてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチが現在リード;リードセンサーはより速く拡大

リードスイッチは2025年の収益の59.41%を占め、インドにおける自動車用リードセンサースイッチ市場内で最大の製品カテゴリーであり続けています。そのスケールは、ドアラッチ位置検出、トランクリリース機構、シート位置機能、および液面センシングアレイにわたる広範な使用に結びついており、これらは合わせて典型的な量産車において25以上の用途ポイントをカバーしています。この設置基盤は、車両プラットフォームに対してすでに認定された設計は、プラットフォームライフの途中で容易に置き換えられないため、リードスイッチに耐久性のある位を与えています。リードセンサーは最も成長の速いカテゴリーであり、EVバッテリーシステムおよび充電回路が絶縁測定とコネクタ検出に使用するため、2031年にかけてCAGR 11.42%で成長すると予測されています。これは、現在の自動車用リードセンサースイッチ市場シェアが依然として従来型スイッチにあるにもかかわらず、製品ミックスが変化していることを意味しています。

小型化がこの移行を強化しており、新しい車両モジュールは信頼性を損なうことなく基板レイアウト内により密に収まる小型パッケージを必要としています。Standex Electronicsは、スペースが制約されたPCBレイアウト向けに設計されたベアガラスの表面実装リードスイッチであるMK33 SMDシリーズを発売しました。この製品の方向性は、インドのOEMおよびTier-1サプライヤーがより多くの機能を統合モジュールに組み込み、直接的なPCB互換性を必要としているため、自動車用リードセンサーおよびスイッチ市場に関連しています。同じトレンドはリードセンサーにも当てはまり、コンパクトで診断対応のフォーマットは、大幅なフットプリントのペナルティなしにEVおよびコンフォートエレクトロニクスモジュールに組み込みやすくなっています。

用途別:ボディエレクトロニクスが需要を牽引;バッテリー・充電システムが最速成長

ボディエレクトロニクスは2025年のインドにおける自動車用リードセンサースイッチ市場の31.08%を占め、収益別で最大の用途セグメントとなっています。この地位は、インドのSUV中心の製品ミックスによって牽引されており、空調システム、アクセスモジュール、ソフトクローズ機能、およびルーフ機構はすべてリードコンポーネントが対応できるセンシングポジションを必要としています。バッテリーおよび充電システムは2031年にかけてCAGR 14.42%で成長すると予測されており、新たなBEVプログラムによって生み出される追加の絶縁、プリチャージ、およびコネクタ接続ポジションを反映して、市場全体を大幅に上回るペースで成長しています。

用途ミックスは、ボディ中心の需要から、EV関連機能が時間とともに大きなウェイトを占める広範な分布へとシフトしています。安全・セキュリティ、インフォテインメントおよびコンフォートシステム、ならびにトランスミッションおよびブレーキシステムは、安定した補完的需要を提供し続けています。安全志向の採用は、メインストリームの乗用車における保護機能への消費者の関心の高まりによってさらに支えられており、シートベルト、エアバッグ、およびアクセス連動機能においてコスト競争力のあるスイッチング素子の関連性を維持しています。エンジンおよびパワートレインの需要は限定的であり、ホール効果代替品がリード製品ではなく多くのコアICEセンシング機能をすでに担っています。

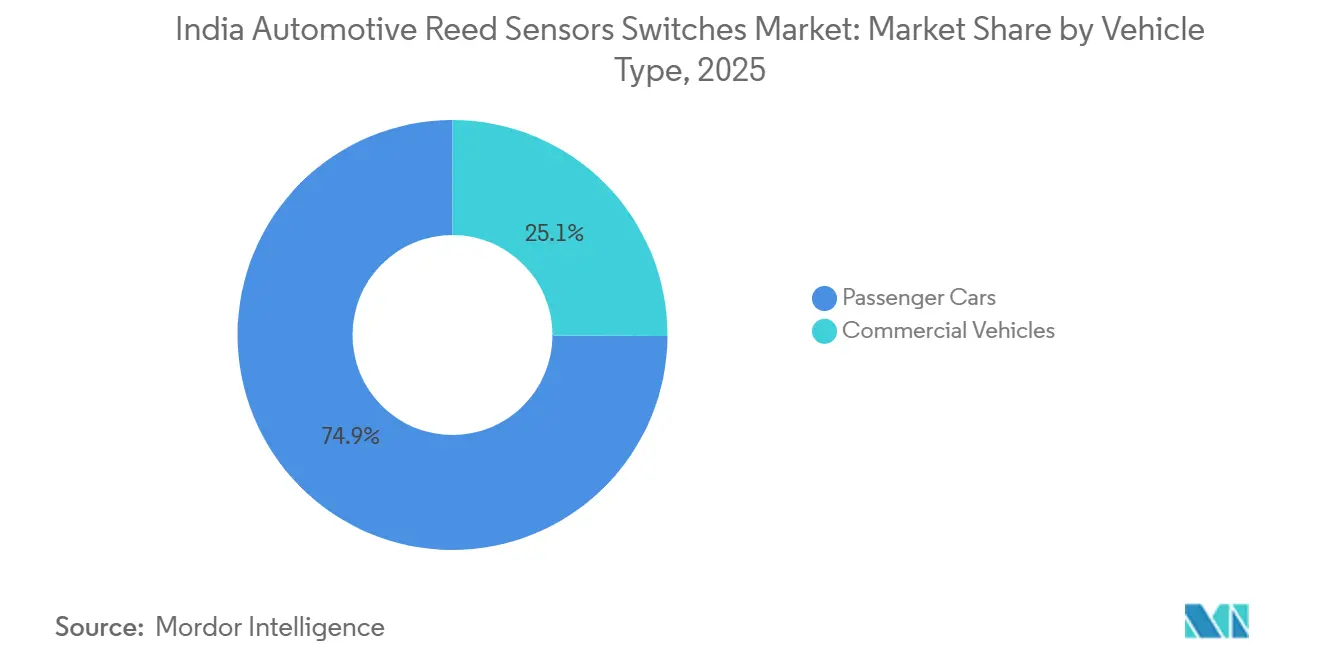

車両タイプ別:乗用車が優位;商用車はより速く成長

乗用車は2025年に74.92%の収益シェアを占め、インドにおける自動車用リードセンサースイッチ市場の明確な数量の基盤となっています。インドの国内乗用車販売台数は2025年度から2026年度にかけて464万台に達し、このスケールがハッチバック、セダン、ユーティリティビークル全体にわたる日常的なボディ、アクセス、および利便性センシング機能への需要を高く維持しています。このセグメントは機能密度の向上からも恩恵を受けており、電動テールゲート、近接機能、およびキャビンエレクトロニクスはすべて車両あたりの潜在的なスイッチ位置数を増加させています。商用車は現在の価値面では小規模ですが、2031年にかけてCAGR 10.72%で成長すると予測されており、フリート電動化が調達主導の展開に移行するにつれてより重要性を増しています。これにより、インドにおける自動車用リードセンサースイッチ市場は、従来の乗用車台数を超えた第二の需要エンジンを得ています。

電気バスおよびトラックは典型的な乗用EVよりも大型のバッテリーパックを搭載し、より多くの高電圧管理ポジションを必要とするため、商業的なケースは重要です。Tata Motorsは相当規模の電気商用車受注残を開示しており、電動化フリートへの需要がパイロット利用を超えて移行していることを示しています。これにより、バッテリー絶縁、プリチャージ、および関連する安全機能を担うサプライヤーにとって車両あたりのコンポーネント価値が増加しています。乗用車は自動車用リードセンサースイッチ市場の収益基盤であり続け、商用車の電動化はより専的で高機能な需要層を追加しています。

販売チャネル別:OEMが優位であり主要成長エンジンであり続ける

OEMは2025年の自動車用リードセンサースイッチ市場の80.42%を占め、2031年にかけてCAGR 10.11%で成長すると予測されています。需要はアフターマーケットの交換需要よりもプラットフォーム設計の意思決定によってますます牽引されています。主要OEMおよびTier-1サプライヤーは開発サイクルの早い段階でコンポーネントサプライヤーと関与しており、承認されたリードスイッチファミリーにプラットフォームが生産に入ると長期的な供給ランウェイを与えています。認定に失敗したコンポーネントは、車両ラインの全生産ライフを通じて組み込まれたまま残る可能性があります。

アフターマーケットは残りの19.58%の収益を占め、ブランドなし輸入品からのコモディティ化圧力と参入障壁の低さという課題に直面しています。OEMの長期保証適用範囲の拡大と強化された正規サービスネットワークが、車両所有の初期年における交換需要成長のペースを制限しています。この環境は、価格だけでは置き換えが困難な統合センサーモジュール、コネクタアセンブリ、またはその他の検証済みサブアセンブリを提供するサプライヤーに有利に働きます。その結果、OEMチャネルはインドにおける自動車用リードセンサースイッチ市場でのスケールと安定性への最も直接的なルートであり続けています。

推進タイプ別:ICEが現在の数量をリード;BEVが最速で拡大

内燃機関車両は2025年に65.80%の収益シェアを占め、需要の最大シェアを占めています。これは現在の生産ミックスとインドにおける内燃機関車両の大規模な設置基盤を反映しています。リードセンサーおよびスイッチは、ボディエレクトロニクスおよび基本的な安全関連センシング機能のために内燃機関プラットフォームに広く展開されています。

バッテリー電気自動車は予測期間中にCAGR 16.42%を記録し、最も速いペースで成長すると予測されています。成長は政策の勢い、EV普及の拡大、および充電インフラの継続的な拡張によって支えられています。BEVプラットフォームは追加のバッテリーおよび充電関連センシング要件を導入し、車両あたりのセンシング密度を高め、リードベースのソリューションのより速い成長を支えています。

地域分析

インド国内では、自動車用リードセンサーおよびスイッチへの需要は、OEMおよびTier-1製造クラスターの地理的分布と密接に結びついています。車両およびモジュール生産施設の集積度が高い州が需要の相当なシェアを占めており、リードコンポーネントは主にOEM主導のサプライチェーンを通じて調達されています。これらの地域は、より高い車両生産量、より深いTier-1統合、および特に乗用車においてエレクトロニクス集約型モジュールのより速い採用から恩恵を受けています。

タミル・ナードゥ州とマハラシュトラ州は、車両組立と支援サプライヤーエコシステムの主要拠点であり続けています。HyundaiのチェンナイオペレーションはEV連動エレクトロニクスサプライチェーンにおけるタミル・ナードゥ州の役割を強化するローカルバッテリーパック組立とともに南部を支えています。マハラシュトラ州はプネー周辺のOEMおよびTier-1活動の集積を通じて引き続き重要性を持っています。アッサム州も注目に値し、Tata ElectronicsとQualcomm TechnologiesがジャギロードのTataのOSAT施設で自動車モジュールを製造する計画があり、電気機械式センシングコンポーネントへの下流需要を生み出すことが期待されています。

インドは近年、電気自動車の販売台数が着実に増加し、標準的な内燃機関用途よりもリード集約度の高いバッテリーおよび充電システムコンポーネントへの需要が拡大するなど、強いEV販売成長を記録しています。EV連動調達は製品ロールアウト、プラットフォームタイミング、およびインフラ整備に敏感であり、四半期ごとの需要変動を生み出しています。地域在庫、ローカル顧客サポート、および認定の深さを持つサプライヤーは、この需要を取り込むためにより有利な立場にあります。

競合環境

インドにおける自動車用リードセンサースイッチ市場は中程度の集中プロファイルを持ち、確立されたグローバルスペシャリストの小グループが主導しています。Standex Electronics、Littelfuse、およびTE Connectivityが最も著名なプレーヤーであり、OEMグレードの検証、幅広い製品カタログ、およびTier-1モジュールサプライヤーとのエンジニアリング関与を支援しています。彼らの優位性は、リード素子を単価だけでは評価が困難な認定済みアセンブリにパッケージングすることにあり、インドのようなコスト感応度の高い市場においても参入障壁を高く維持しています。

最近の企業行動は競争がどのように進化しているかを示しています。2026年1月、Standex Electronicsは過酷な環境向けのIP67定格の気密封止ソリューションであるKS01リードテクノロジーキースイッチを発売しました。Littelfuseは、スペースが制約された自動車およびEV設計をターゲットとした59177シリーズの超小型オーバーモールドリードスイッチを発売しました。TE Connectivityは、より大きな材料管理とセンサーモジュールへのより広い参加を通じて、マージン防衛とより深いプラットフォーム統合に注力しています。市場は、コモディティ価格競争のみで競合するサプライヤーよりも、スケール、信頼性、およびアプリケーションエンジニアリングを組み合わせるサプライヤーを評価しています。

競争はアジアの価格競争者および隣接するソリッドステートセンサーサプライヤーからも来ており、国内参加は限定的なままです。ホール効果代替品はボディエレクトロニクスおよびラッチ関連機能において改善を続けており、既存プレーヤーはリードスイッチが実用的な優位性を保持する絶縁、封止、および高電圧用途を中心に差別化しなければなりません。競争の焦点は基本的なスイッチ供給からソリューションの深さ、検証実績、およびEVアーキテクチャへの関連性へとシフトしています。

インド自動車用リードセンサースイッチ産業リーダー

Littelfuse, Inc.

Standex Electronics

Coto Technology, Inc.

PIC GmbH

Aleph

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:JSW MG Motor IndiaはADAPTを発表しました。これはEV、PHEV、ストロングハイブリッド、レンジエクステンダー構成をサポートするインド初のマルチパワートレイン新エネルギー車プラットフォームです。同社は今後数年間で3,000億から4,000億インドルピーを投資することを約束し、2027年3月までに年間生産能力を12万台から16万台に拡大します。ADAPTの各新パワートレインバリアントは、バッテリー絶縁、コネクタ接続、およびボディエレクトロニクスモジュールのリードセンサー仕様をリセットします。

- 2025年1月:Hyundai Motor Indiaは1,238の主要コンポーネントにわたる92%のローカライゼーションを開示し、Mobis Indiaを通じてチェンナイ工場でのローカルバッテリーパック組立を開始しました。最初に搭載されたモデルはCRETA Electricです。この取り組みは外国為替エクスポージャーを削減し、ボディおよびバッテリーエレクトロニクス用途においてローカル認定済みリードセンサーへのインドベースの需要を直接増加させました。

インド自動車用リードセンサースイッチ市場レポートスコープ

自動車用リードスイッチは、磁場の存在下で開閉する磁気作動式電気機械コンポーネントです。自動車用リードセンサーは通常、パッケージ化、封止、またはオーバーモールドされ、ハウジングに統合されたリードスイッチベースのセンシングアセンブリを指します。これらのソリューションは、さまざまな車両システムにわたる位置、近接、閉鎖、および安全インターロックセンシングに使用されます。

市場のスコープには、製品タイプ(リードスイッチおよびリードセンサー)、用途(ボディエレクトロニクス、バッテリーおよび充電システム、その他)、車両タイプ(乗用車および商用車)、販売チャネル(OEMおよびアフターマーケット)、推進タイプ(内燃機関車両、バッテリー電気自動車、その他)によるセグメント化が含まれます。市場規模および予測は米ドルベースで提供されています。

| リードセンサー |

| リードスイッチ |

| エンジンおよびパワートレインシステム |

| ボディエレクトロニクス |

| 安全・セキュリティシステム |

| インフォテインメントおよびコンフォートシステム |

| トランスミッションおよびブレーキシステム |

| バッテリー・充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関(ICE)車 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 製品タイプ別セグメント(金額、米ドル) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント(金額、米ドル) | エンジンおよびパワートレインシステム |

| ボディエレクトロニクス | |

| 安全・セキュリティシステム | |

| インフォテインメントおよびコンフォートシステム | |

| トランスミッションおよびブレーキシステム | |

| バッテリー・充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント(金額、米ドル) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、米ドル) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント(金額、米ドル) | 内燃機関(ICE)車 |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) |

レポートで回答される主要な質問

インドにおける自動車用リードセンサースイッチの現在および予測価値はいくらですか?

インドにおける自動車用リードセンサースイッチ市場は2025年に5,435万米ドルと評価され、2026年には5,940万米ドルとなり、CAGR 9.29%で2031年までに9,262万米ドルに達すると予測されています。

インドで需要をリードする製品カテゴリーはどれですか?

リードスイッチは2025年に59.41%の収益シェアを占めてリードしており、メインストリームの車両プラットフォームにおけるボディ、アクセス、シート、および液面機能全体で広く使用され続けているためです。

最も速く成長している用途はどれですか?

バッテリーおよび充電システムは2031年にかけてCAGR 14.42%で拡大しており、EVプラットフォームが多くの従来用途よりも多くの絶縁、プリチャージ、およびコネクタ検出ポイントを必要とするためです。

EVは将来の需要にとってどれほど重要ですか?

バッテリー電気自動車がCAGR 16.42%で成長すると予測され、各電動化プラットフォームが複数の新たなリードベースのセンシングポイントを追加するため、EVは将来の拡大の中心となっています。

車両におけるリード技術への主な競争上の脅威は何ですか?

最も明確な課題はボディエレクトロニクスにおけるソリッドステートのホール効果デバイスから来ていますが、リード製品は高電圧絶縁、気密封止、および特定の安全クリティカル機能において依然として優位性を保持しています。

最終更新日: