アルゼンチン自動車用リードセンサースイッチ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

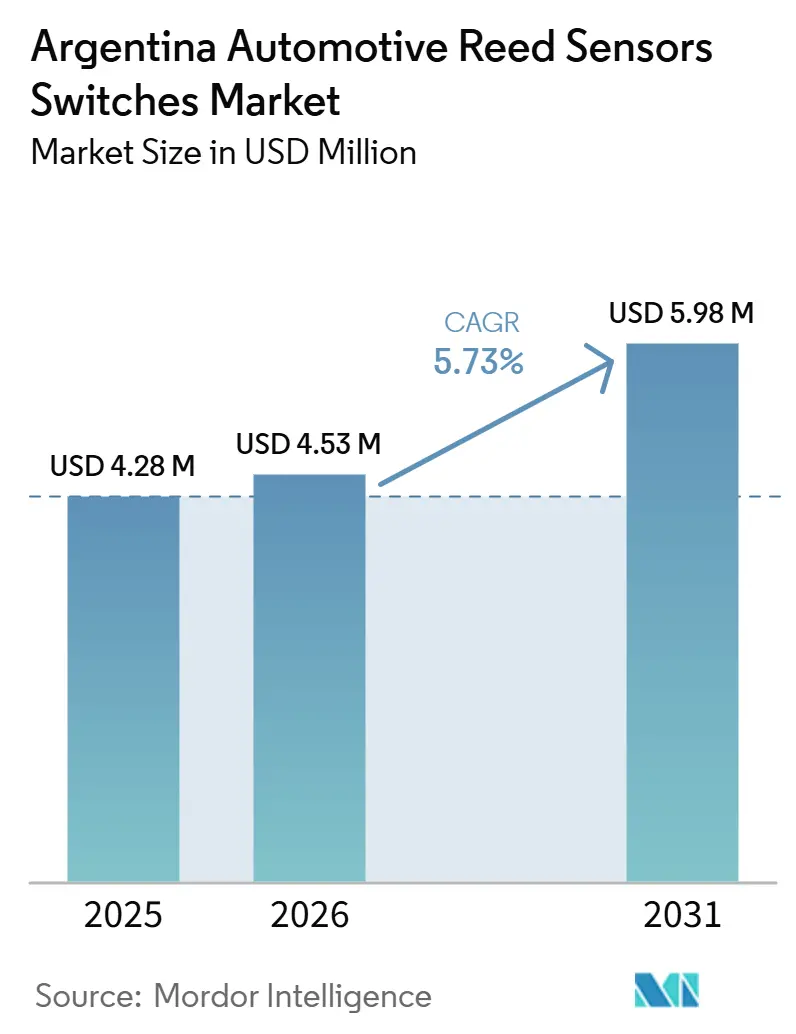

| 市場規模 (2026) | 4.53 百万米ドル |

| 市場規模 (2031) | 5.98 百万米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン自動車用リードセンサースイッチ市場分析

アルゼンチンの自動車用リードセンサースイッチ市場規模は、2025年の4.28 ミリオン 米ドルから2026年には4.53 ミリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 5.73%で推移し、2031年までに6.0 ミリオン 米ドルに達すると予測されています。アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場は、主として大規模かつ老朽化した車両フリートからの交換需要によって支えられており、稼働中の車両全体にわたって摩耗起因の部品需要が活発に維持されています。また、新車販売の大部分が輸入車で占められるという輸入依存型の新車ミックスによっても市場は形成されており、多くの装着仕様が国内の設計判断ではなく海外OEMプログラムに紐付いています。国内生産はサプライチェーンの継続性とディーラー活動において引き続き重要な役割を果たしていますが、最近の車両生産台数の減少は、製品仕様の形成において輸入がより大きな役割を担っていることを示しています。

インフレが高止まりしているため事業環境は依然として不均一ですが、OECDはアルゼンチンの実質GDPが成長すると見込んでおり、これが車両関連支出の緩やかな回復を支えています [1]「OECDエコノミック・アウトルック、2026年第1号、アルゼンチン」、OECD、oecd.org。アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場の競争は中程度に分散しており、少数のグローバルサプライヤーが最も幅広い自動車グレードのポートフォリオを保有する一方、現地での事業遂行は流通網の広さ、アフターマーケットへのアクセス、および輸入車プラットフォームとの整合性に大きく依存しています。

主要レポートのポイント

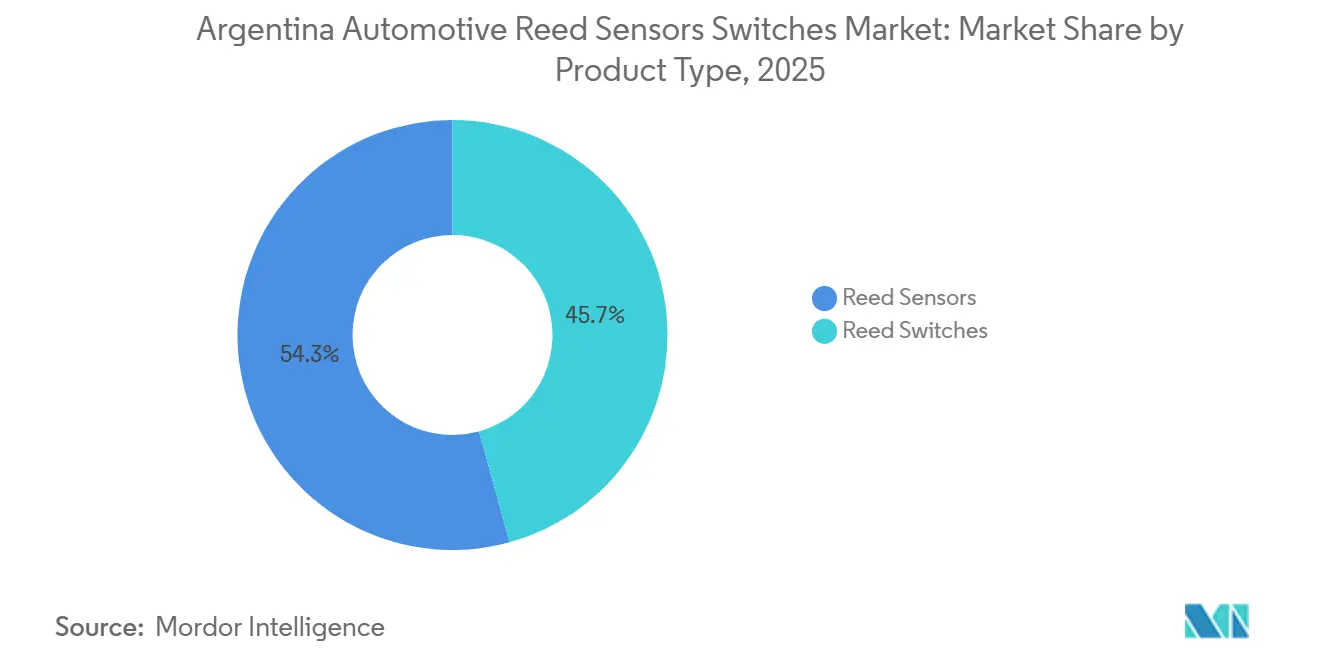

- 製品タイプ別では、リードスイッチが2025年のアルゼンチン自動車用リードセンサースイッチ市場シェアの54.28%を占め、リードセンサーは2031年にかけてCAGR 7.13%で拡大すると予測されています。

- 用途別では、ボディエレクトロニクスが2025年のアルゼンチン自動車用リードセンサースイッチ市場の24.78%のシェアを占め、バッテリーおよび充電システムは2031年にかけてCAGR 9.63%で成長すると予測されています。

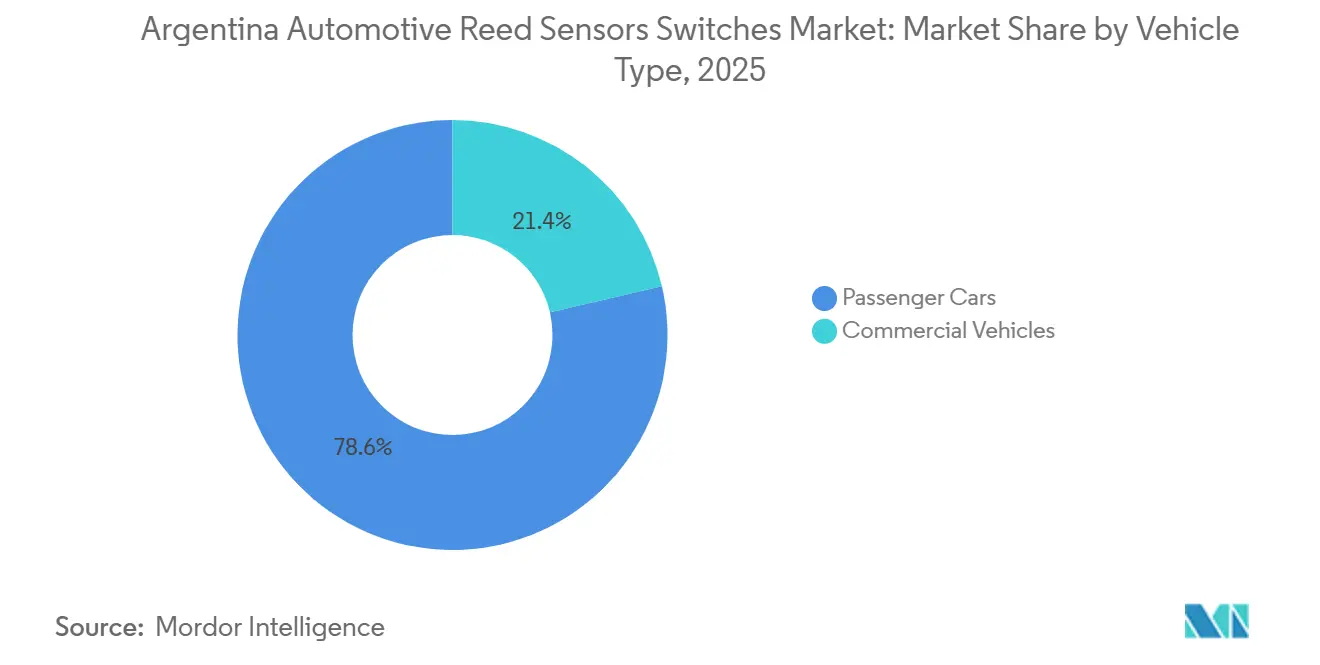

- 車両タイプ別では、乗車が2025年に78.64%のシェアを保有し、2031年にかけてCAGR 5.83%という最高の予測成長率も記録しています。

- 販売チャネル別では、OEMが2025年に75.15%のシェアを占め、アフターマーケットはCAGR 6.33%で最も速い成長が見込まれています。

- 推進タイプ別では、内燃機関車両が2025年に63.34%のシェアを占め、バッテリー電気自動車は2031年にかけてCAGR 12.63%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルゼンチン自動車用リードセンサースイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アフターマーケット交換需要 | +1.8% | 国内(老朽化した車両保有台数) | 中期(2~4年) |

| 電動化車両の段階的な普及拡大 | +1.0% | 主要都市 | 中期(2~4年) |

| 充電エコシステムの整備 | +0.8% | 都市回廊 | 中期(2~4年) |

| ボディエレクトロニクスコンテンツの成長 | +0.7% | 国内 | 短期(2年以内) |

| 輸入主導のモデル刷新 | +0.6% | 国内 | 短期(2年以内) |

| サービスネットワークの拡大 | +0.5% | 主要州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模かつ老朽化した車両保有台数が交換需要を支える

アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場は、同国の老朽化した車両ベースとフリート更新の遅さから最も明確な支持を受け続けています。アルゼンチンの車両フリートは2025年末時点で15,784,385台に達し、平均車齢は2024年の14.3年から14.8年へと上昇しました[2]「アルゼンチン2025年流通車両フリート」、AUTO X Arg、autoxarg.com.ar。

路上を走行する車両の相当数が20年以上前のものであり、繰り返し使用によって摩耗するドアラッチ、トランクリリース機構、その他のリード対応ボディ部品の交換需要を持続させています。必要なフリート更新と実際の新規登録台数との乖離は依然として大きく、アルゼンチンは平均フリート車齢を安定させるために年間でより多くの新車登録が必要でした。しかし実際の登録台数はその水準を大きく下回りました。このアンバランスが交換サイクルを延長させ、需要の相当部分を独立系修理チャネルおよび中古・旧型車両にサービスを提供する部品ディストリビューターへとシフトさせています。E-Partsは全国フランチャイズネットワークとして運営され、店舗数の拡大計画を持っており、流通ネットワークが新車成長だけでなく継続的なサービス需要を中心に展開していることを示しています。

EVおよびハイブリッド車の普及を促進する政策支援

電気自動車およびハイブリッド車へのアクセス改善を目的とした政府の取り組みにより、アルゼンチンにおける電動化車両の普及台数は徐々に拡大しています。輸入障壁を引き下げ、新たなEVおよびハイブリッドモデルの導入を支援する政策メカニズムにより、特に都市部市場での車両の入手可能性が高まっています。全体的な普及率は依然として限定的ですが、これらの施策により電動化プラットフォームの対象ベースが拡大しています。

電動化車両は従来型車両と比較して追加のセンシング部品を必要とし、特にバッテリーパック、充電インターフェース、および安全インターロックシステムにおいてその傾向が顕著です。EVおよびハイブリッド車の流通台数が増加するにつれ、これらのサブシステムに使用されるリードセンサーおよびスイッチへの需要は増加すると予想され、予測期間中の高成長用途セグメントを支えることになります。

充電インフラの拡大によるEV利便性の向上

公共および電力会社主導の充電インフラの段階的な拡充により、特に主要都市圏および主要輸送回廊において電気自動車の実用的な利便性が向上しています。充電アクセスの改善は航続距離に関する懸念を軽減し、EVの利用頻度を高め、ひいては長期的な普及見通しを強化します。

充電インフラの拡充は、充電システム内で使用されるセンシング部品への需要も直接的に支えています。リードセンサーおよびスイッチは、コネクター接続検知、アクセスパネル監視、ならびに充電機器および車両側インターフェースにおける安全関連スイッチングに使用されています。充電ネットワークが拡大するにつれ、関連するセンシングへの需要も増加し、バッテリーおよび充電関連用途における成長を後押しします。

継続的なOEM生産とディーラー販売が工場装着需要を支える

アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場はOEM装着台数に依存していますが、国内生産拠点はもはや新車仕様の主要な供給源ではありません。アルゼンチンにおける新車販売の相当部分は輸入車で構成されており、工場装着のセンシングアセンブリを搭載した車両が継続的にサービス市場に流入しています。国内生産は2025年に490,876台に達し、前年比3.1%の減少を記録しましたが、国内製造はディーラー連携の部品およびサービス活動に対して引き続き相当量のベースを提供しています[3]「2025年12月産業レポート」、ADEFA、adefa.org.ar。

OEMチャネルはアルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場において強固な地位を維持しており、継続的な装着台数の流れと初期サービスにおける正規ディーラーネットワークの役割によって支えられています。ディーラーの拡大は初回販売後の部品供給も支援しており、Stellantisは2025年にアルゼンチンでのNorautoオートセントロの展開を継続しました。これにより、OEM仕様の部品がサービス市場において引き続き可視化され、輸入車のコンテンツと現地での交換部品へのアクセスとの間のギャップが縮小されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 為替変動と輸入規制 | -1.2% | 国内 | 短期(2年以内) |

| 主要都市外における充電インフラの不足 | -0.8% | 主要都市外 | 中期(2~4年) |

| OEM生産規模の低さ | -0.6% | 国内 | 中期(2~4年) |

| アフターマーケットにおける価格感応度 | -0.4% | 国内 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気自動車普及率の低さが近期規模を制限

アルゼンチンにおける電気自動車の普及は初期段階にとどまっており、BEV向けリードセンサーおよびスイッチに対する近期需要を制約しています。電気自動車の成長率は小さなベースに対して高いものの、絶対台数は内燃機関車両と比較して依然として限定的です。その結果、バッテリーおよび充電システムに紐付いた用途が近期の総市場需要に占めるシェアは小さくなっています。

これにより、電動化プラットフォームに関連する短期的な成長機会の実現が制限されています。予測期間中にEV普及が拡大すると見込まれる一方、従来型車両の優位性が、特に普及が主要都市部に集中している地域以外では、EV主導のセンシング需要の短期的な影響を制限しています。

車両生産および輸入に影響を与えるマクロ経済の変動

アルゼンチンにおけるマクロ経済の変動は、車両生産水準、販売サイクル、および部品輸入ダイナミクスに引き続き影響を与えています。生産量やディーラー在庫水準の変動は、OEMおよびTier-1サプライヤーによる近期の調達決定に影響を与え、リードセンサーおよびスイッチを含む電子部品の工場装着需要に変動をもたらす可能性があります。

さらに、輸入関連の制約や計画の不確実性は、サプライチェーンを混乱させ、モジュール調達や交換サイクルを遅延させる可能性があります。これらの要因は、特に経済調整や政策転換の時期において、短期から中期にかけての需要の視認性を低下させ、市場の勢いを弱める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチが現在リードし、リードセンサーがより速く拡大

リードスイッチは2025年のアルゼンチンにおける自動車用リードセンサーの54.3%を占め、予測期間に入る時点で最大の製品ォーマットであり続けています。一方、リードセンサーは2031年にかけてCAGR 7.1%で成長すると予測されており、製品ミックスの中で最も成長の速いフォーマットとなっています。この分割は二つの独立した需要基盤を反映しており、スイッチは従来型のボディおよびユーティリティ機能に深く組み込まれている一方、センサーはパッケージング、統合、およびモジュール密度がより重視される領域で地位を獲得しています。アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場は、ドアアジャーシステム、トランクセンシング、パワーウィンドウインターロック、HVACアクチュエーターフィードバックといった確立されたスイッチ用途に依然として大きく依存しています。これらのユースケースは旧型車両と新型輸入モデルの両方に存在するため、センサーが新型アセンブリでシェアを獲得する中でも、スイッチはより大きなベースを維持することができます。

輸入車および電動化プラットフォームがコンパクトな電子モジュールをより重視するようになるにつれ、リードセンサーは将来の設計選択においてより強固な地位を獲得しています。Standex Detectは、一般的な自動車が相当数の異なるリードスイッチおよびセンサー用途を搭載できることを指摘しており、製品フォーマットのわずかなシフトでも車両あたりの総コンテンツに影響を与える可能性があることを示しています。自動車用リードセンサーおよびリードスイッチ市場において、スイッチは現在の規模を支え続ける一方、センサーは将来のモデル刷新活動においてより大きなシェアを獲得しています。

用途別:ボディエレクトロニクスが需要を支え、バッテリーおよび充電システムが最速成長

ボディエレクトロニクスは2025年のアルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場の24.78%を占め、最大の用途分野となっています。バッテリーおよび充電システムは2031年にかけてCAGR 9.63%で成長すると予測されており、予測期間中で最も成長の速い用途となっています。ボディエレクトロニクスが市場をリードしているのは、ドアラッチ状態、フードおよびトランクの位置、シートベルトセンシング、ミラー調整、キャビンライト作動などの機能が広範な装着フリート全体に共通しているめです。この装着ベースは、高い平均車齢が新規生産車両を超えて繰り返し使用される部品のサービス需要を持続させているアルゼンチンにおいて特に重要です。これらの機能はスイッチングサイクルで摩耗し、車両クラスを問わず存在するため、ボディエレクトロニクスは国内生産やEV普及の短期的な変化に対して感応度が低い状態を維持しています。

バッテリーおよび充電の成長は異なるベースから生じており、電動化プラットフォームの台頭とこれらのシステムが必要とするより高いセンシング密度により密接に関連しています。リードデバイスは受動状態での消費電力において優位性を持ち、不要な補助負荷が航続距離とシステム効率に影響するバッテリー管理インターロック回路において有用です。安全・セキュリティシステム、インフォテインメントおよびコンフォートシステム、ならびにトランスミッションおよびブレーキシステムは、すでに稼働中の大規模な従来型フリートに支えられ、安定したベースライン需要を生み出し続けています。エンジンおよびパワートレインセグメントは、アルゼンチンが依然として主に内燃機関の装着ベースを持つため、成長ペースが遅くなっていますが、新たな電動化コンテンツが将来の価値をバッテリー中心の機能へと徐々にシフトさせています。アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場において、これは安定した現在の構造と、より高コンテンツの電気サブシステムをますます優先する成長経路を生み出しています。

車両タイプ別:乗用車が支配的であり最速成長も維持

乗用車は2025年のアルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場の78.64%を占め、2031年にかけてCAGR 5.83%で成長すると予測されています。このトレンドはアルゼンチンのフリート構成を反映しており、乗用自動車が同国の車両フリートの大部分を占めています。したがって乗用車は、ドアシステム、コンフォート機能、基本的な安全機能、およびユーティリティセンシングポイントにわたるOEM装着とアフターマーケット交換需要の両方のベースラインを設定しています。より高い成長率はまた、アルゼンチンに流入する輸入新車の最大シェアが、特化したフリート用途ではなく乗用用途に向けられ続けていることを反映しています。アルゼンチンの自動車用リードセンサーおよびリードスイッチ市場において、乗用車は旧フリートの交換サイクルと新モデルの装着需要との間の最も明確なリンクを表しています。

商用車は引き続き重要ですが、その需要構造はより安定しており、フリートメンテナンス慣行、稼働時間要件、および定期サービスとより密接に関連しています。アルゼンチンの商用車生産は乗用車と比較して前年比でより強い成長を記録しており、より顕著な国内生産トレンドを示しています。それでも、商用車におけるリードへの需要はより小さな装着ベースに分散しており、健全なアフターセールスニーズにもかかわらず乗用車に対するシェアを制限しています。乗用車と商用車のダイナミクスの違いは、輸入と国内生産が市場に異なる影響を与えることも示しています。輸入乗用モデルが装着の幅を形成する一方、現地で稼働するフリートがサービスの継続性を支えています。車両ミックスが進化するにつれ、乗用車ベースは近い将来においてアルゼンチンの自動車用リードセンサーおよびリードスイッチ市場の主要な数量ドライバーであり続ける可能性が高いです。

販売チャネル別:OEMが現在リードし、アフターマーケットがより速く成長

OEMは2025年のアルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場の75.15%を占め、工場装着部品が現在最大の販売チャネルであり続けています。アフターマーケットは2031年にかけてCAGR 6.3%で成長すると予測されており、予測期間中に新規装着を上回る速さで交換活動が増加していることを示しています。OEMの強さは、特に輸入車が新車販売の相当シェアを占めた年において、事前装着アセンブリを搭載した新車が継続的にサービス市場に流入することによって維持されています。これは、たとえそれらの仕様がアルゼンチン国外で開発されたものであっても、工場仕様が市場の出発点を定義し続けることを意味します。アルゼンチンの自動車用リードセンサーおよびリードスイッチ市場におけるチャネルバランスは、したがってOEMからの単純なシフトではなく、すでに大規模な装着ベースを中心とした交換主導需要の段階的な強化です。

アフターマーケットの成長は、車両フリートの車齢構造とサービスおよび部品流通における組織的なネットワーク拡大によって強化されています。同国の高い平均車齢は、特に頻繁に作動するセンシングポイントにおいて、交換サイクルに入るシステムの数を自然に増加させています。E-Partsは店舗ネットワークの拡大を計画し、Norautoはオートセントロの展開を継続しており、従来のディーラーフォーマットを超えたサービスチャネルへのより広いアクセスを支援しています。より多くの輸入車が独立系修理サイクルに入るにつれ、装着台数だけでなく入手可能性と仕様マッチングがより重要になります。このパターンにより、OEMプログラムが製品設計の形成において引き続き中心的な役割を果たす中、アフターマーケットは自動車用リードセンサーおよびリードスイッチ市場においてより速い成長経路を維持しています。

推進タイプ別:ICEが現在のボリュームをリードし、BEVが最速で拡大

内燃機関(ICE)車両は2025年のアルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場の63.34%を占め、現在の需要において支配的な推進セグメントとなっています。バッテリー電気自動車(BEV)は2031年にかけてCAGR 12.63%で成長すると予測されており、予測期間中で最も強い推進関連成長を示しています。ICEの優位性はアルゼンチンの既存フリート構成を反映しており、ガリン車が最大シェアを占め、ディーゼル車およびCNG改造車がそれに続いています。この装着ベースは、燃料レベルセンシング、トランスミッション状態検知、スロットル関連機能、および広範な標準ボディエレクトロニクスへの継続的な需要を支えています。その結果、アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場の現在の収益は、最も速い将来成長が他の分野にシフトしている中でも、従来型推進に根ざしたままとなっています。

ハイブリッド車は中間的な需要層を加えており、フリートは前年比で強い成長を記録しています。これらのプラットフォームは標準的なICE車両よりも多くの電気監視コンテンツを搭載しています。しかしBEVは比較的小さなベースから出発しており、市場で最も強い成長率を持つにもかかわらず現在の規模を制限しています。リードデバイスは受動状態でのゼロ消費電力により電動化車両においても引き続き有用であり、エネルギー感応システムおよび高電圧インターロック機能において役立ちます。FCEVはアルゼンチンでは依然として無視できる水準にあり、市場で使用される推進フレームワークに含まれているものの、現在のところ測定可能な需要には貢献していません。アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場は、したがって、確立されたICE台数が現在の規模を支え、同時に電動化プラットフォームが長期的なコンテンツの方向性を形成するという推進ミックスを反映しています。

地理的分析

アルゼンチンの自動車用リードセンサーおよびリードスイッチ市場における地理的需要は全国的ですが、交換活動はブエノスアイレス州、CABA、およびコルドバに集中しており、大規模な車両人口と密な修理ネットワークが需要を支えています。コルドバとブエノスアイレスはまた、国内車両生産とOEM連携活動の拠点でもあり、交換主導と装着主導の需要が同国の主要自動車回廊全体で重複しています。

輸入は別の地理的層を加えており、ブエノスアイレスとロサリオが新車販売を支配する輸入モデルの主要な入港地として機能しています。これらの車両は現地のディストリビューターおよびワークショップネットワークが対応しなければならない海外部品規格を使用しています。ブエノスアイレス、コルドバ、およびメンドサは電動化車両の入手可能性から早期の恩恵を受ける可能性が高いですが、EVベースは依然として非常に小さいため、EV関連の地理的差異は従来型車両の全国的な交換サイクルに対して二次的なものにとどまっています。

サービスフットプリントは最後の地理的要因です。E-Partsは全国的なリーチの拡大を計画し、Norautoは展開を継続しており、最大の都市圏を超えた部品アクセスの組織化が進んでいることを示しています。これは、老朽化したフリート内の需要にもかかわらず、正式なカバレッジの限界が交換活動を遅らせる可能性がある内陸部の州において重要です。したがって、地理的なパフォーマンスは、フリート車齢、輸入への露出、サービス密度、および産業活動が最も強く交差する場所に依存しています。

競合環境

アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場は中程度に分散した競争構造を持っています。少数のグローバルサプライヤーが最も幅広い自動車グレードのポートフォリオを提供する一方、現地でのパフォーマンスは主として流通の実行力に依存しています。Standex Detectはこの分野で最も明確に定義されたスペシャリストの一つであり、Meder、KOFU、およびKentのポートフォリオを統一されたセンシングブランドの下に統合しました。この統合により、同社がリードスイッチ、リードセンサー、リードリレー、および関連製品ファミリーを自動車顧客に提示する方法が簡素化されました。また、OEMプログラムが特殊なパッケージングや装着適応を必要とする場合に関連するカスタム構成およびアセンブリサポートにおける地位も強化されました。アルゼンチンの自動車用リードセンサーおよびリードスイッチ市場において、このポートフォリオの深さは実用的な価値を持ちます。輸入車プラットフォームは既存の海外仕様との緊密な整合性を必要とすることが多いためです。

Littelfuseはより広範なセンシングおよび保護ベースから競争しており、最近の製品ローンチを通じて磁気および車両電子機器ポートフォリオを拡大しています。同社の輸送セグメントは純売上高の成長を報告し、乗用車のオーガニック売上高も上昇しており、より広範な製品ラインナップにわたる継続的な自動車需要を反映しています。Sensataは高電圧スイッチングおよび隣接する電動化ハードウェアから市場にアプローチしており、同社の自動車セグメントが総収益の相当シェアを占めています。同社の最近のSTEVおよびFaultBreakのローンチは、サプライヤーが従来の車両センシングポイントだけに焦点を当てるのではなく、将来のバッテリーおよび保護アーキテクチャにおいてより強固な地位を確保しようとしていることを示しています。

アルゼンチン固有の状況では、競争優位性は現地製造の存在よりも、製品の幅、輸入プラットフォームとの互換性、および市場へのルートカバレッジに依存しています。OEM連携の装着規格と独立系ワークショップの交換ニーズの両方を支援できるサプライヤーは、単一の販売ルートに依存するサプライヤーよりも有利な立場にあります。Standex Detectのブランド統合、Littelfuseの磁気ポートフォリオ拡大、およびSensataの高電圧ローンチはこの競争ダイナミクスを反映しています。その結果、アルゼンチンの自動車用リードセンサーおよびリードスイッチ市場は複数のグローバルサプライヤーに開かれており、現地チャネルの品質と仕様サポートが主要な競争差別化要因として機能しています。

アルゼンチン自動車用リードセンサースイッチ産業リーダー

Standex Electronics

Coto Technology

Littelfuse(Hamlin)

Comus International

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:BYDがアルゼンチンにEVおよびPHEVモデルを投入し、大規模なEV/ハイブリッド輸入量を可能にする政策環境を活用して、長期的により広範な電動化車両保有台数を支援しています。

- 2025年1月:アルゼンチンはEVおよびハイブリッド車向けの関税免除輸入メカニズム(クォータベース)を実施し、より多くのモデルの入手可能性を支援し、予測期間にわたってEV関連センシングポイントの間接的な拡大を促進しています。

アルゼンチン自動車用リードセンサースイッチ市場レポートの範囲

自動車用リードセンサースイッチは、車両システム全体にわたって位置・状態の変化(開閉、近接・位置、安全状態)を検知するために使用される磁気作動式スイッチング部品です。ボディエレクトロニクス(ドア、トランク・フードセンシング、シートおよびウィンドウ機構)、安全状態インターロック、ならびにコンパクトで密閉されたスイッチングが好まれる一部の電動化車両・充電隣接モジュールに一般的に使用されています。

本レポートの範囲には、製品タイプ(リードスイッチ、リードセンサー)、用途(ボディエレクトロニクス、バッテリーおよび充電システム、その他)、車両タイプ(乗用車、商用車)、販売チャネル(OEM、アフターマーケット)、推進タイプ(内燃機関車両、バッテリー電気自動車、その他)、および地域(アルゼンチン)によるセグメント化が含まれます。市場予測は金額ベース(米ドル)で提供されています。

| リードセンサー |

| リードスイッチ |

| エンジンおよびパワートレインシステム |

| ボディエレクトロニクス |

| 安全およびセキュリティシステム |

| インフォテインメントおよびコンフォートシステム |

| トランスミッションおよびブレーキシステム |

| バッテリーおよび充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 製品タイプ別セグメント化(金額、米ドル) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント化(金額、米ドル) | エンジンおよびパワートレインシステム |

| ボディエレクトロニクス | |

| 安全およびセキュリティシステム | |

| インフォテインメントおよびコンフォートシステム | |

| トランスミッションおよびブレーキシステム | |

| バッテリーおよび充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント化(金額、米ドル) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント化(金額、米ドル) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント化(金額、米ドル) | 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) |

レポートで回答される主要な質問

アルゼンチンにおける自動車用リードセンサーおよびリドスイッチ分野の現在の規模はどのくらいですか?

アルゼンチンにおける自動車用リードセンサーおよびリードスイッチ市場は2026年に4.53 ミリオン 米ドルであり、CAGR 5.73%で2031年までに5.98 ミリオン 米ドルに達すると予測されています。

アルゼンチンにおいて最も強く需要を牽引しているのは何ですか?

主要なドライバーは交換需要であり、老朽化した全国フリートが成長を続け、車両が高い平均車齢に達しています。

どの製品フォーマットがより速く成長していますか?

リードスイッチは2025年に54.28%のシェアで引き続き大きいですが、リードセンサーは2031年にかけてCAGR 7.13%でより速く成長しています。

どの用途分野がリードし、どの分野が最も速く拡大していますか?

ボディエレクトロニクスが2025年に24.78%のシェアでリードし、バッテリーおよび充電システムはCAGR 9.6%で最も速く成長すると予測されています。

なぜここでアフターマーケットがこれほど重要なのですか?

旧フリートのプロファイルがより多くの車両を交換サイクルに押し込んでおり、これがアフターマーケットが2031年にかけてCAGR 6.33%で成長すると見込まれる理由です。

最終更新日: