韓国自動車用リードセンサー/スイッチ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 64.76 百万米ドル |

| 市場規模 (2031) | 91.38 百万米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国自動車用リードセンサー/スイッチ市場分析

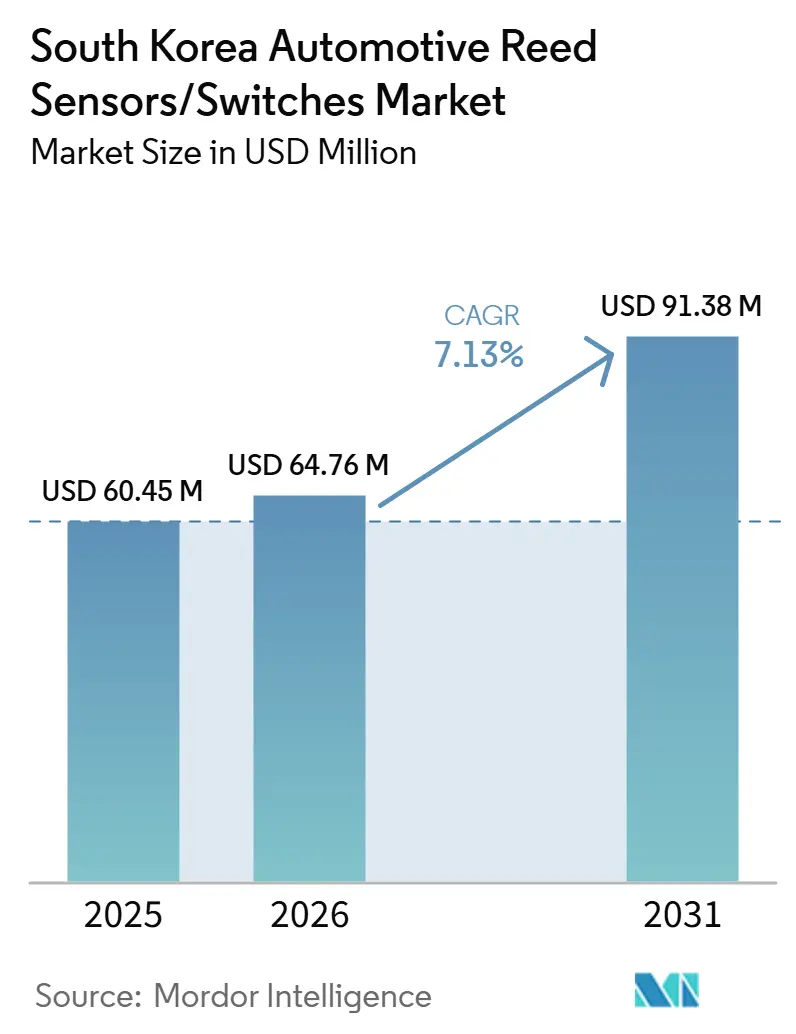

韓国自動車用リードセンサー/スイッチ市場の規模は、2025年の6,045万米ドルから2026年には6,476万米ドルに拡大し、2031年には9,138万米ドルに達すると予測されており、2025年から2031年にかけてCAGR 7.13%で成長する見込みです。韓国の自動車用リードセンサーおよびスイッチ市場は、並行して機能する2つの需要ドライバーによって形成されています。第一は非常に大規模な保有車両ベースであり、ボディエレクトロニクスおよびコンビニエンス関連モジュールにおける継続的な交換需要を支えています。リードセンサーおよびスイッチは、クロージャー、アクセスシステム、シートメカニズム、その他のボディコントロール機能に広く使用されており、車両ライフサイクルを通じて摩耗が生じます。このダイナミクスは、新車販売が変動する場合でも、安定したアフターマーケット需要を支えています。

インフラ面では、韓国のEV充電ネットワークが引き続き拡大しており、電気自動車のアクセシビリティと利便性が向上しています。充電器対車両ベースの拡大は、EVの利用頻度を高め、アーリーアダプターを超えた普及を加速させています。急速充電ネットワークの拡張および相互運用性基準の改善が充電エコシステムをさらに強化し、コンパクトで信頼性の高いスイッチングおよびセンシングコンポーネントに依存する充電関連モジュールへの需要を支えています。

全体として、韓国の市場プロファイルは、安定した交換需要主導の需要基盤と、構造的に拡大する電動化主導の成長を組み合わせています。車両総販売台数は循環的に推移する可能性がありますが、エコフレンドリーなパワートレインの普及拡大と充電インフラへの継続的な投資が、車両1台あたりのセンシング密度の向上支え、自動車用リードセンサーおよびスイッチの長期的な需要成長を持続させています[1]EVTCP年次報告書2025年(大韓民国セクション)、

EVTCP、evtcp.org.。

主要レポートのポイント

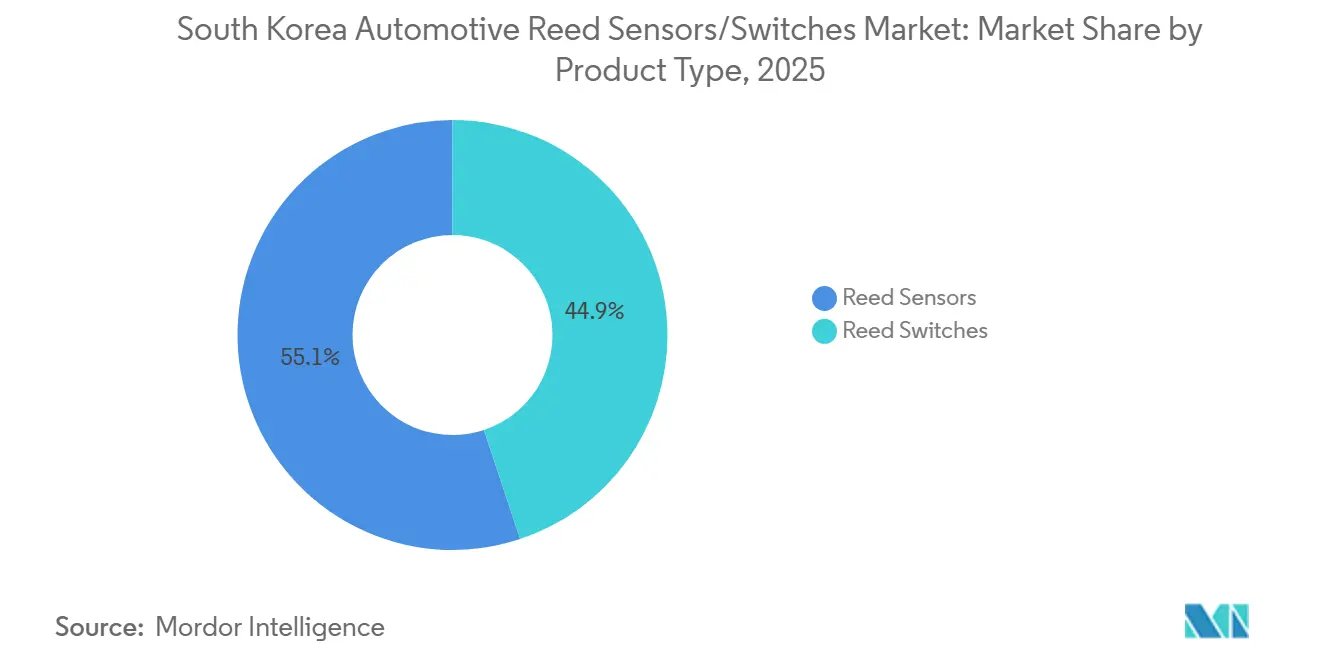

- 製品タイプ別では、リードスイッチが2025年の韓国において71.26%で最大シェアを占め、リードセンサーは2026年から2031年にかけてCAGR 8.62%でより速いペースで拡大すると予測されています。

- 用途別では、ボディエレクトロニクスが2025年に46.27%で最大の用途セグメントを占めました。一方、バッテリーおよび充電システムは予測期間中にCAGR 11.92%で最高の成長率を記録すると予測されています。

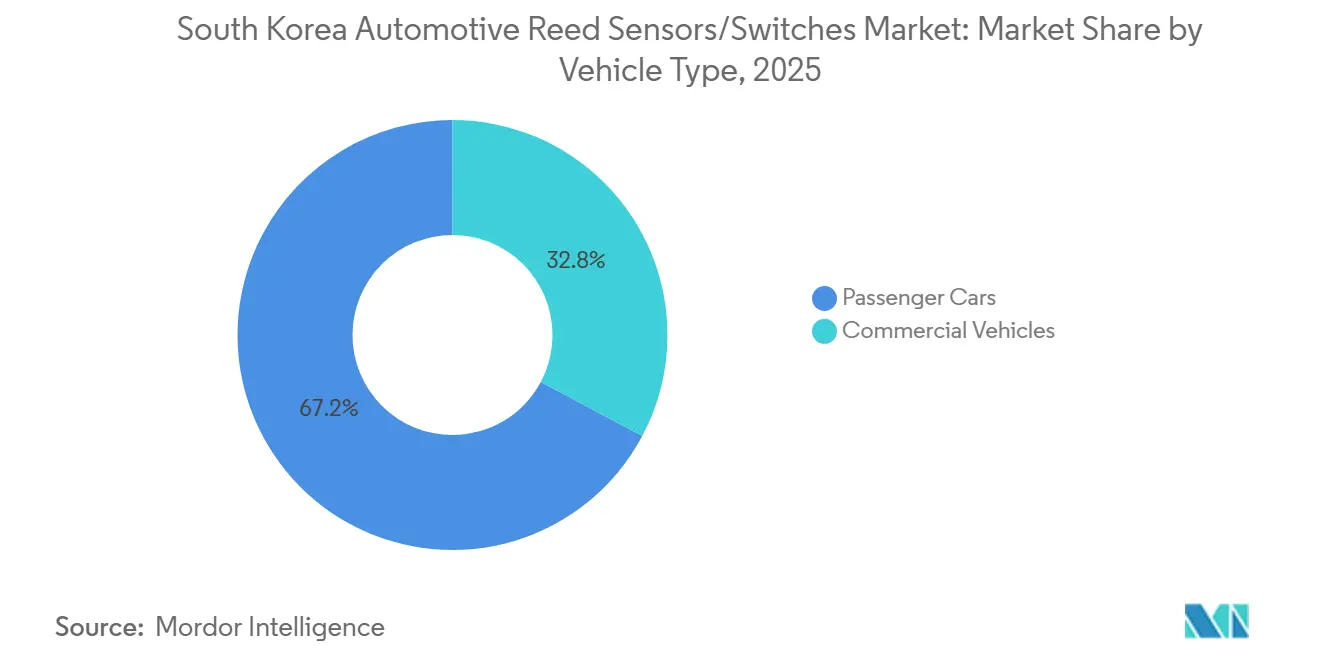

- 車両タイプ別では、乗用車が2025年に76.58%の市場シェアで最大セグメントを占め、2026年から2031年にかけてCAGR 7.52%で拡大する最速成長セグメントとしても推移すると予測されています。

- 販売チャネル別では、OEMが2025年に78.16%で支配的な販売チャネルであり続け、CAGR 7.42%で最速成長チャネルとなると予測されており、主にデザインインおよびプラットフォーム主導の調達構造を反映しています。

- 推進タイプ別では、内燃機関車が2025年に81.32%の市場シェアで最大の推進セグメントを構成し、バッテリー電気自動車が予測期間中にCAGR 13.12%で最高の成長を牽引すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国自動車用リードセンサー/スイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 環境対応車両ミックスの上昇 | +1.4% | 国内(大都市圏主導) | 短期(2年以内) |

| 急速充電ネットワークの成長 | +1.1% | ソウル首都圏+高速道路 | 短期(2年以内) |

| OEMエレクトロニクス密度の成長 | +0.9% | 国内 | 中期(2~4年) |

| 乗用車機能普及 | +0.8% | 国内 | 短期(2年以内) |

| プラットフォームレベルのOEM調達 | +0.7% | 国内 | 短期(2年以内) |

| コンパクトモジュールの小型化 | +0.4% | OEM/ティアプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境対応車両の成長がセンシングコンテンツを構造的に増加させる

韓国の自動車保有台数は、ハイブリッド車、バッテリー電気自動車、水素車を含むエコフレンドリーなパワートレインへと着実にシフトしています。保有台数内でこれらの車両のシェアが増加するにつれ、車両1台あたりの電子モジュールおよび安全関連サブシステムの数も増加します。電動化アーキテクチャは通常、OEMおよびモジュール設計に応じて、充電アクセス、安全インターロック、電動パワートレイン制御にわたる追加の状態検出ポイントを必要とします。

このセンシング密度の構造的な増加は、リードセンサーおよびスイッチに対するベースラインを上回る需要成長を支えています。車両総販売台数が循環的に推移する場合でも、エコフレンドリー車両のシェア拡大は、従来の内燃機関プラットフォームと比較して車両1台あたりのセンシングノード数を増加させることで、段階的な需要を持続させています[2]韓国、2026年にEV補助金を拡充…、

Reuters、reuters.com.。

充電インフラの整備が摩擦を低減しEV普及を支援する

韓国のEV充電インフラの継続的な拡大は、車両の利便性を向上させ、普及の障壁を低減しています。充電器の可用性向上により、日常的なEV利用への信頼が高まり、アーリーアダプターを超えた消費者受容が広がっています。全国的に充電アクセスが改善されるにつれ、電気自動車の実用的なユースケースが強化され、EVの保有台数の持続的な成長を支えています。

充電インフラの拡大は、EV関連モジュールおよびコンポーネントの下流需要も牽引しています。充電システムおよび車両側インターフェースは、コネクター接続検出やアクセス状態監を含む、信頼性の高い検出および安全メカニズムを必要とします。これにより、リードセンサーおよびスイッチのバッテリーおよび充電関連用途における成長が加速しています。

OEM主導の充電エコシステム拡充がEV利便性を加速させる

OEM主導による独自および関連充電エコシステムへの投資は、EV所有体験をさらに向上させます。急速充電ネットワークの拡充および相互運用性とサービス品質の改善は、エンドユーザーの充電時間と運用上の複雑さを低減します。これらの進展は公共インフラの拡充を補完し、EV普及の勢いを加速させます。

充電利便性の向上は、EV固有のサブシステムの利用率を高め、充電関連モジュールのより高い展開を支えます。OEM主導の充電エコシステムが拡大するにつれ、充電インターフェースおよび安全システム内で規定されたコンパクトで信頼性の高いセンシングおよびスイッチングコンポーネントへの需要がそれに応じて増加します。

小型化リード設計における製品イノベーション

リードセンサーおよびスイッチの継続的な製品革新は、ますますコンパクトな自動車モジュールへの採用を支えています。より小さなフットプリント、表面実装互換性、および高い製造性へのシフトは、より高い集積密度とより厳しいパッケージング制約に向けた自動車エレクトロニクスの広範なトレンドと一致しています。

小型化されたリードソリューションにより、OEMおよびティア1サプライヤーは、信頼性を損なうことなく、スペースが制約された設計において磁気スイッチング技術を維持することができます。これにより、特にボディエレクトロニクスおよびEV隣接サブシステムにおいて、次世代コントロールユニットにおけるリードセンサーおよびスイッチの継続的な重要性が支えられています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BEV需要の不確実性 | -0.9% | 国内 | 短期(2年以内) |

| 貿易および関税政策のショック | -0.7% | 輸出連動OEMプログラム | 短期(2年以内) |

| 固体センサーとの競合 | -0.6% | 用途特定 | 中期(2~4年) |

| OEMプラットフォーム統合圧力 | -0.4% | 国内 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

BEV需要の不確実性が最速成長分野を軟化させる可能性がある

長期的な電動化トレンドは依然として維持されていますが、バッテリー電気自動車の需要に関する短期的な不確実性は、BEV固有のコンポーネント採用のペースに影響を与える可能性があります。完全なバッテリー電気プラットフォームよりもハイブリッドを重視するOEM戦略の調整は、推進ミックスを一時的にシフトさせ、BEV連動のセンシング需要の立ち上がりを緩和する可能性があります。

このダイナミクスはEV関連の成長機会を排除するものではありませんが、最速成長セグメントの実現を遅らせる可能性があります。その結果、短期的な需要は、完全なBEVアーキテクチャよりもEV固有のセンシングポイントが少ない傾向にあるハイブリッドプラットフォームに傾く可能性があります。

政策および貿易関連のショックがOEMプログラムの数量変動を引き起こす可能性がある

韓国の自動車セクターは輸出志向が強く、貿易条件、関税、政策フレームワークの変化に敏感です。貿易政策やインセンティブ構造の急激な変化は、OEMの生産計画、調達ペース、および短期的な車両数量に影響を与える可能性があります。

このような変動は、OEMプログラム内で規定されたリードセンサーおよびスイッチを含むモジュール調達決定のタイミングとコンポーネント需要に影響を与える可能性があります。政策対応が長期的な影響を緩和する可能性がありますが、短期的な混乱は予測期間中の需要実現に変動をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチが主導、リードセンサーがより速く拡大

リードスイッチは、2025年の韓国自動車用リードセンサー/スイッチ市場において71.26%の市場シェアで首位を占めました。その優位性は、分散型車両モジュールにおける単純なオン/オフ状態検出への継続的な広範な使用を反映しています。密封された磁気作動、予測可能なスイッチング動作、および実証済みの信頼性が、費用対効果の高い耐久性が重要なボディエレクトロニクスおよびその他の大量生産用途における強力な採用を支えています。

リードセンサーは、2026年から2031年にかけてCAGR 8.62%でより速いペースで成長すると予測されています。成長は、韓国のOEMおよびティア1サプライヤーが、組み立てを簡素化し堅牢性を向上させるパッケージ化および統合対応のセンシングフォーマットをますます採用していることによって牽引されています。このトレンドは、より広範なモジュール小型化および高い電子密度と一致しており、新しい車両アーキテクチャにおける表面実装および組み立てレベルのリードセンサーソリューションの使用増加を支えています。

用途別:ボディエレクトロニクスが需要を支え、バッテリーおよび充電システムが成長を牽引

ボディエレクトロニクスは2025年に46.27%の市場シェアで最大の用途セグメントを占めました。需要は韓国の大規模な保有車両ベースと乗用車における高い機能普及率に伴い拡大しています。クロージャー、アクセスシステム、ラッチモジュール、コンビニエンス機能などの用途が、工場装着および交換需要の両方を生み出し、車両ライフサクル全体にわたって安定した数量を支えています。

バッテリーおよび充電システムは、予測期間中にCAGR 11.92%で最速成長の用途セグメントとなると予測されています。成長は、エコフレンドリー車両保有台数の拡大と、公共インフラおよびOEM主導の充電ネットワークを含む充電エコシステムの継続的な拡大によって支えられています。政策の方向性と持続的なエコシステム投資が、充電関連モジュールおよびEV関連エレクトロニクスの複数年にわたる成長を支え、これらのサブシステムにおけるセンシングソリューションへの需要を高めています。

車両タイプ別:乗用車がコア需要基盤として維持

乗用車は2025年に76.58%のシェアで市場を支配し、CAGR 7.52%で最速成長の車両タイプとして推移すると予測されています。これは、韓国の自動車市場において電子コンテンツの成長とエコフレンドリーなパワートレインの採用が最も集中している場所を反映しています。

乗用車はまた、ボディエレクトロニクスおよび電動化サブシステムモジュール全体で最高のOEM調達量を占めています。機能普及率と電動化が主にこのセグメント内で引き続き進展するにつれ、乗用車はリードセンサーおよびスイッチのベースライン需要と段階的成長の両方の主要ドライバーであり続けています。

販売チャネル別:OEMが支配し主要成長エンジンとして維持

OEMは2025年に78.16%の市場シェアで最大の販売チャネルを占め、CAGR 7.42%で最速成長チャネルとなると予測されています。これは、OEMおよびティア1プログラムを通じたプラットフォームレベルのデザインインおよび検証済みモジュール調達によって主に牽引される市場構造を示しています。

アフターマーケットは、特に車両ライフサイクル全体にわたるボディエレクトロニクスコンポーネントの交換において引き続き重要です。ただし、電動化アーキテクチャが拡大し新しい車両プラットフォームが生産に入るにつれ、段階的な成長は主にOEMモジュールプログラムを通じて流れ続けると予測されています。

推進タイプ別:ICEが現在支配、BEVが漸進的成長を牽引

内燃機関車は2025年に81.32%の市場シェアで最大の推進セグメントであり続けました。これは、ボディエレクトロニクスおよび従来のコントロール用途においてリードセンサーおよびスイッチに引き続き依存している、依然として支配的な内燃機関車の保有台数を反映しています。

バッテリー電気自動車は、2026年から2031年にかけてCAGR 13.12%で最速の成長率を記録すると予測されています。成長は、EV登録台数の拡大と充電インフラの継続的な整備によって支えられています。これらのトレンドは、バッテリーおよび充電関連サブシステムにおける高いセンシング密度によって牽引され、予測期間にわたるリードセンサーおよびスイッチの主要な推進連動成長ドライバーとしてのBEVを強化しています。

地理的分析

韓国における自動車用リードセンサーおよびスイッチの需要は、車両保有密度が最も高く、電子機器製造の拠点があり、サービスインフラが整備された地域に集中しています。強力な自動車サプライチェーン活動を持つ大都市圏および産業回廊は、一貫したOEM主導の需要を支えており、リードコンポーネントは通常、車両生産およびモジュール組み立てに結びついたプラットフォームプログラムを通じて調達されます。

EV関連センシング需要の成長は、エコフレンドリー車両の普及率が高く、充電インフラの展開が密な地域でより顕著です。都市部および都市間回廊は、より速い充電ネットワークの拡張から恩恵を受け、EVの利用率を高めバッテリーおよび充電関連モジュールへの需要を加速させています。

ボディエレクトロニクス需要は、大規模な保有車両ベースにより全国的に広く分散したままですが、電動化主導のセンシング需要は当初これらの高普及地域に集中しており、充電カバレッジが引き続き拡大するにつれて地理的に広がることが予測されています。

競合環境

韓国の自動車用リードセンサーおよびスイッチ市場における競争は、主に厳格な自動車資格要件、持続的なコスト削減圧力、および電子モジュール内のパッケージング制約の増大によって形成されています。

OEMおよびティア1サプライヤーは、特にボディエレクトロニクスおよび安全関連用途において、長寿命の信頼性、安定したスイッチング性能、振動および熱サイクルへの耐性を優先しています。サプライヤーは、プラットフォームレベルのプログラムでデザインウィンを確保するために、厳格な検証基準を満たす必要があります。

コスト競争力とフォームファクターの最適化は、サプライヤーの差別化において中心的な役割を果たしています。電子密度が増加しモジュールが統合されるにつれ、需要は自動化された組み立てプロセスをサポートする小型化された表面実装互換のリードソリューションへとシフトしています。ピックアンドプレース互換性、テープアンドリールパッケージング、堅牢なはんだ付け性を含む安定した製造性を提供するサプライヤーは、OEMおよびティア1の生産要件に合致するうえで有利な立場にあります。

韓国自動車用リードセンサー/スイッチ産業リーダー

Standex Electronics

Coto Technology

Littelfuse Inc.

TE Connectivity Ltd

PIC GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Autonicは、ファクトリーオートメーションエキスポ2025への参加を顧客に案内する社告を発表し、リードスイッチ技術を使用できる磁気センシング製品を販売するAutonicに関連する自動化デバイスを展示しました。

- 2024年8月:Standex Detectは、コンパクトな組み立て/センサーパッケージング向けに設計されたMK33 SMDリードスイッチシリーズを発表しました。

韓国自動車用リードセンサー/スイッチ市場レポートスコープ

自動車用リードセンサーおよびリードスイッチは、車両システムにおける位置、近接、存在、またはリミット状態を検出するために使用される磁気作動式スイッチング/センシングコンポーネントです。リードスイッチは通常、磁場によって作動する気密封止された接点を使用し、リードセンサーは一般的にリード素子をモジュール統合に適したアプリケーション対応フォーマット(例:モールドハウジングまたはSMD対応パッケージ)にパッケージ化します。

市場のスコープには、製品タイプ(リードスイッチおよびリードセンサー)、用途(ボディエレクトロニクス、バッテリーおよび充電システム、その他)、車両タイプ(乗用車および商用車)、販売チャネル(OEMおよびアフターマーケット)、推進タイプ(内燃機関車両、バッテリー電気自動車、その他)によるセグメント化が含まれます。市場規模および予測はUSD建ての金額ベースで提供されます。

| リードセンサー |

| リードスイッチ |

| エンジンおよびパワートレインシステム |

| ボディエレクトロニクス |

| 安全およびセキュリティシステム |

| インフォテインメントおよびコンフォートシステム |

| トランスミッションおよびブレーキシステム |

| バッテリーおよび充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 製品タイプ別セグメント(金額、USD) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント(金額、USD) | エンジンおよびパワートレインシステム |

| ボディエレクトロニクス | |

| 安全およびセキュリティシステム | |

| インフォテインメントおよびコンフォートシステム | |

| トランスミッションおよびブレーキシステム | |

| バッテリーおよび充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント(金額、USD) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、USD) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント(金額、USD) | 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) |

レポートで回答される主要な質問

韓国自動車用リードセンサー/スイッチ市場の現在の価値はいくらですか?

2025年に6,045万米ドルで、2031年までに9,138万米ドルに達すると予測されています(CAGR 7.13%)。

韓国市場で現在リードしている製品タイプはどれですか?

リードスイッチは、ボディおよびコンビニエンスモジュールでの大量使用により、2025年に71.26%でリードしています。

最も速く成長している用途はどれで、その理由は何ですか?

バッテリーおよび充電システムは、EV普及が充電関連センシングポイントを増加させるにつれ、最速で成長しています(CAGR 11.92%、2026年~2031年)。

どの車両タイプが需要に最も貢献していますか?

乗用車は、最高の電子機器普及率と数量を持つため、2025年に76.58%でリードしています。

2031年までに最も速く拡大する推進タイプはどれですか?

バッテリー電気自動車は、BEVアーキテクチャがより多くのセンシングノードを追加するにつれ、最速で成長しています(CAGR 13.12%、2026年~2031年)。

最終更新日: