アジア太平洋地域自動車用リードセンサースイッチ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

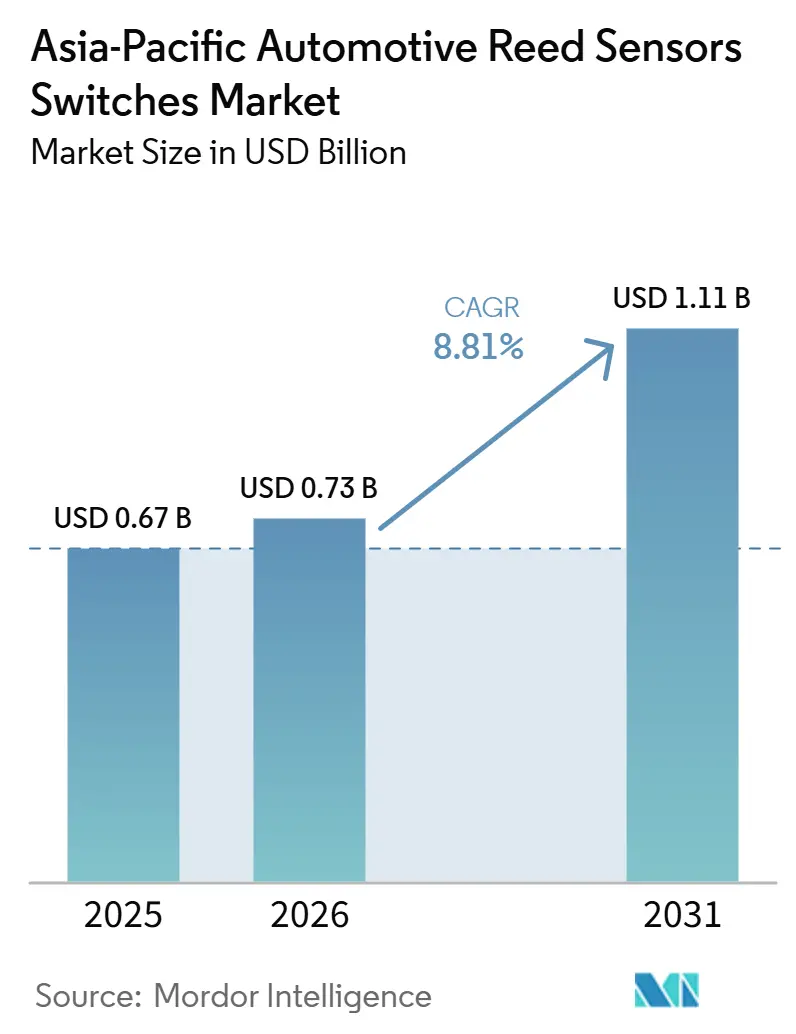

| 市場規模 (2026) | 0.73 十億米ドル |

| 市場規模 (2031) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 8.81% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域自動車用リードセンサースイッチ市場分析

アジア太平洋地域自動車用リードスイッチ市場規模は、2025年の0.67 ビリオン 米ドルから2026年には0.73 ビリオン 米ドルへ、さらに2031年には1.11 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.81%を記録すると予測されています。電動化により、バッテリーパック、充電インレット、高電圧回路におけるセンシングポイントの数が増加しています。また、同地域にはボディエレクトロニクスおよび液面センシングの需要を支える大規模な従来型車両ベースが依然として存在しています。サプライヤーは、地元メーカーからのコスト圧力と、電気自動車プラットフォーム向けに高度なコンポーネントを認定する必要性のバランスを取っています。バッテリーおよび充電用途は、成熟したボディエレクトロニクス分野よりも高付加価値需要への明確な経路を提供しています。したがって、アジア太平洋地域自動車用リードスイッチ市場は、継続的な車両生産、充電インフラの確実な展開、およびサプライヤーのOEM設プログラムへのアクセスに依存しています。

主要レポートのポイント

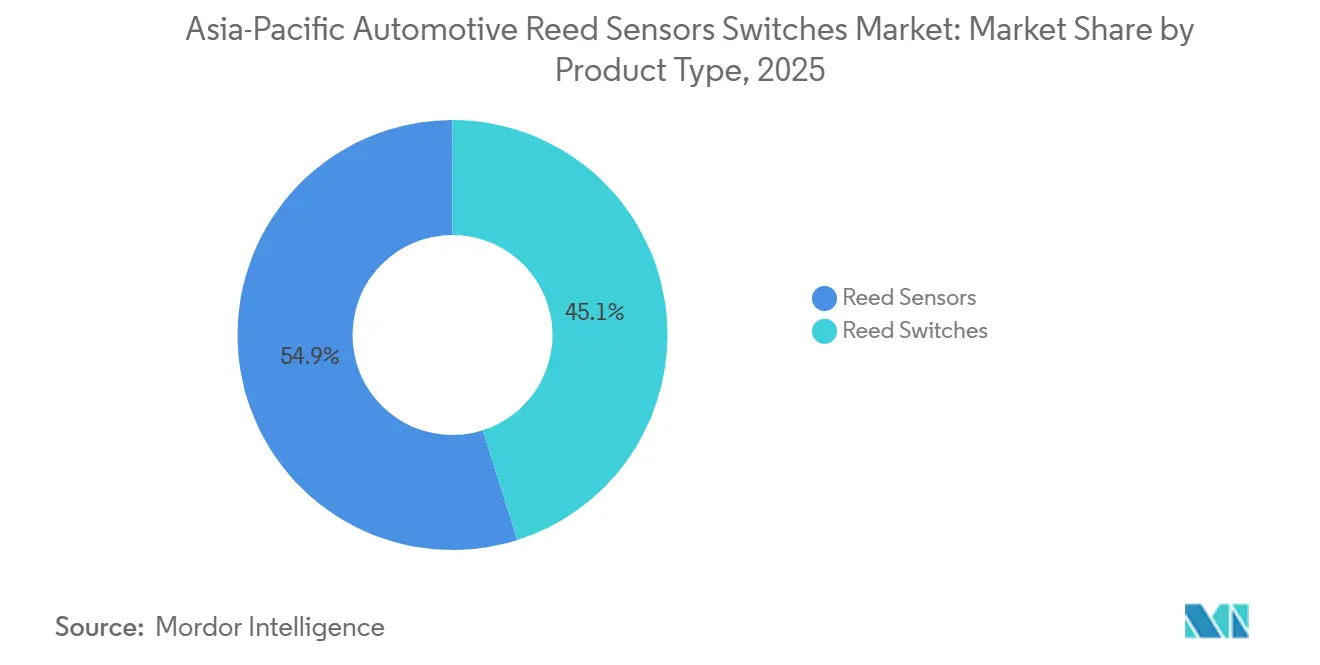

- 製品タイプ別では、リードスイッチが2025年のアジア太平洋地域自動車用リードセンサースイッチ市場シェアの54.89%を占め、リードセンサーは2031年にかけてCAGR 10.54%で成長すると予測されています。

- 用途別では、ボディエレクトロニクスが2025年のアジア太平洋地域自動車用リードセンサースイッチ市場シェアの27.61%を占め、バッテリーおよび充電システムは2031年にかけてCAGR 14.24%で拡大すると予測されています。

- 用途別では、ボディエレクトロニクスが2025年のアジア太平洋地域自動車用リードセンサースイッチ市場シェアの27.61%を占め、バッテリーおよび充電システムは2031年にかけてCAGR 14.2%で拡大すると予測されています。

- 販売チャネル別では、OEMが2025年に82.83%の収益シェアを保持し、2031年にかけてCAGR 9.24%で拡大すると予測されています。

- 推進タイプ別では、内燃機関車両が2025年に43.27%の収益シェアを保持し、バッテリー電気自動車は2031年にかけてCAGR 15.24%で成長すると予測されていす。

- 地域別では、中国が2025年に59.89%の収益シェアを保持し、アジア太平洋地域のその他の地域は2031年にかけてCAGR 21.78%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域自動車用リードセンサースイッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国主導の生産規模 | +1.6% | 中国(アジア太平洋地域への波及) | 短期(2年以内) |

| 新興アジア太平洋市場におけるEV加速 | +1.3% | インド+東南アジア+オセアニア | 短期(2年以内) |

| 充電エコシステムの拡大 | +1.1% | 都市部+幹線道路沿い | 短期(2年以内) |

| 乗用車生産基盤 | +0.9% | アジア太平洋地域全域 | 中期(2~4年) |

| 商用車フリートの電動化 | +0.7% | 中国+インド+東南アジア | 中期(2~4年) |

| OEMローカライゼーションおよびコスト削減 | +0.5% | 主要製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国のNEV規模がEV関連センシング需要を加速

中国の新エネルギー車販売台数は大幅な規模に達しており、総車両販売台数のほぼ半数を占めています。この規模が、バッテリー管理、絶縁監視、高電圧遮断システムにおけるスイッチングコンポーネントの需要を牽引しています。オックスフォード・エネルギー研究所によると、バッテリー電気自動車が中国のNEVミックスの大部分を占めています[1]「中国新エネルギー車最新情報:バッテリー電気自動車への減速とシフト」、オックスフォード・エネルギー・コメント、oxfordenergy.org。。各バッテリー電気プラットフォームは、従来型車両で使用されるものを超えた追加のセンシング機能を必要とします。中国のNEV輸出の拡大は、地域で組み立てられたコンポーネントの使用を海外の車両プログラムにも広げています。国内OEMビジネスを目指すサプライヤーにとって、自動車規格およびIATF 16949要件に対する認定取得は引き続き重要です。

新興アジア太平洋市場は小さなベースから高成長のEV採用を記録

国際エネルギー機関によると、アジア太平洋地域における中国以外での電気自動車販売台数は前年比で大幅に増加しています。このペースは、複数の二次製造・販売市場において電気自動車の普及が拡大していることを示しています。インドでは大幅なEV販売成長が報告されており、市場浸透率は着実に上昇しています[2]「グローバルEVアウトルック2026エグゼクティブサマリー」、国際エネルギー機関、iea.org。。

タイでは注目すべき台数のバッテリー電気自動車が登録されており、電気自動車が新車販売に占めるシェアは拡大しています。国際クリーン交通委員会によると、インドネシアのゼロエミッション乗用車販売台数も重要な閾値を超えています。これらのトレンドは、量産車プラットフォームで使用される低コストセンシングコンポーネントの需要を高めています。

充電インフラプログラムがEV普及と充電モジュールエコシステムを強化

充電インフラは、車両そのものを超えたセンシングコンポーネントの需要を生み出しています。インドのPM E-Driveスキームは公共充電ステーション向けに資金を配分し、数万台の急速充電器を目標としており、その一部はすでに承認されています。タイおよびインドネシアも、より広範な電気自動車普及を支援するために充電ネットワークを整備しています。充電インレットアセンブリには、衝撃および傾斜検知のためのインターロックが必要となる場合があります。これらの設置は、車両生産と並んで、アジア太平洋地域自動車用リードスイッチ市場における独立した需要源を形成しています。

大規模な乗用車基盤がボディエレクトロニクス需要を支えながらEVが成長

乗用車は車両タイプセグメントで最大のシェアを占めました。既存の設置ベースは、ドアラッチ、ウィンドウアクチュエーター、シートセンサー、シートベルトインターロック、および液面計の需要を支えています。従来型またはハイブリッド乗用車は、これらの機能全体にわたって相当数のリードセンシングポイントを使用する可能性があります。

ハイブリッドおよびプラグインハイブリッド車は、多くのレガシーセンシングポジションを維持しながら、バッテリーおよびモーター絶縁機能を追加しています。一部の電気自動車設計では、ドメインコントローラーを通じてボディセンシングを統合しています。したがって、アジア太平洋地域自動車用リードスイッチ市場においては、車両台数への露出だけでなく、継続的なOEM設計への関与がより重要です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固体センサーへの代替 | -1.3% | アジア太平洋地域全域 | 中期(2~4年) |

| 市場全体にわたる政策の不安定性 | -1.0% | アジア太平洋地域のその他 | 短期(2年以内) |

| 充電信頼性の不均一性 | -0.7% | 新興アジア太平洋市場 | 中期(2~4年) |

| ローカライゼーションコンプライアンス負担 | -0.5% | 主要製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

一部の用途における固体センサーからの代替圧力

ホール効果およびトンネル磁気抵抗集積回路は、ステアリングコラム、ペダルポジション、およびトランスミッション速度センシングにおいてますます使用されています。これらの用途は、個別のリードスイッチ単独では提供できない診断機能および機能安全性能を必要とします。Melexisは、ドアおよび電子ラッチシステムにおける複数ポジションの検出が可能なプログラマブルデバイスを導入しました。

バッテリースリープインターロック、高電圧遮断回路、および液面センシングにおける代替は依然として限定的です。リードコンポーネントは高電圧閾値において電気的絶縁を維持し、引用された設計コンテキストにおいて静止電流消費なしで動作します。アジア太平洋地域自動車用リードスイッチ市場は、一部のボディエレクトロニクスノードで圧力に直面している一方、厳格な絶縁要件を持つ用途では需要が維持されています。

政策および市場の修正が近期の立ち上げスケジュールを再調整する可能性

電気自動車インセンティブの変更は、車両およびコンポーネント注文のタイミングに影響を与える可能性があります。中国のNEV購入税フレームワークは、以前の政策期限を前に需要を促進しました。タイは輸出志向メーカーを支援するためにEV3およびEV3.5の条件を改定しました。このような調整は、新車プログラムを支援するサプライヤーの見通しを低下させる可能性があります。

複数の国で認定を取得したリードサプライヤーは、単一の補助金スケジュールへの露出を低減できます。また、電気自動車生産計画が変化する中でも、従来型車両用途でのビジネスを維持することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リードスイッチがリード、リードセンサーがより速く拡大

リードスイッチは2025年の製品タイプ別価値の54.89%を占め、リードセンサーは2031年にかけてCAGR 10.54%で成長すると予測されています。リードセンサーは、電気自動車システムが裸のガラス管スイッチではなく統合センシングアセンブリを必要とするため、使用が拡大しています。

アジア太平洋地域自動車用リードスイッチ市場は、大量生産のボディエレクトロニクスポジションにおいてリードスイッチへの依存を継続しています。中国、インド、日本、韓国には、この用途を支える大規模な従来型車両フリートがあります。ゼロ待機電流と気密封止は、湿気が多いドアおよび液面用途において引き続き有効です。リードセンサーは一般に、より厳格な信頼性仕様を持つバッテリー状態検出、冷却監視、および絶縁回路に使用されています。このミックスは、基本的なスイッチの需要を排除することなく、より高付加価値コンポーネントへのシフトを支えています。Nippon Aleph Corporationは、安全関連用途を含む自動車用途向けにIATF 16949品質管理認定を取得しています。確立された認定要件は、単価のみで競合するサプライヤーのアクセスを制限する可能性があります。

用途別:ボディエレクトロニクスが需要を支え、バッテリーおよび充電システムが成長を牽引

バッテリーおよび充電システムは、2026年から2031年にかけてCAGR 14.2%で成長すると予測されています。このセグメントは、新しいバッテリー電気プラットフォームごとのバッテリー状態センシング、絶縁監視、および充電インレットインターロックから恩恵を受けています。ボディエレクトロニクスは2025年に27.6%で最大の用途シェアを保持しました。ドア、シート、ウィンドウ、ラッチ、および安全回路における馴染みのあるポジションを含んでいます。また、電子ラッチおよびマルチポジションドア機能においてソリッドステートデバイスによる直接的な代替リスクにも直面しています。バッテリーおよび充電用途向けアジア太平洋地域自動車用リードスイッチ市場規模は、車両電動化が高電圧センシングニーズを追加するにつれて拡大しています。

エンジンおよびパワートレインシステム、安全・セキュリティシステム、トランスミッションおよびブレーキシステムは、確立された中間層用途として残っています。これらの機能は、価格、設計履歴、および認定要件が既存のソリューションを支持する場合にリードスイッチコンポーネントを維持しています。インフォテインメントおよびコンフォートシステムは、車両装備レベルに連動した需要を持つより小さな用途領域を表しています。バッテリーおよび充電システムは、成熟したボディエレクトロニクスポジションと比較してより有利な成長プロファイルを提供しています。ボディエレクトロニクスに注力するサプライヤーは、ソリッドステート代替品がリードスイッチを置き換えるにつれて、価格と数量の圧力に直面する可能性があります。バッテリーおよび充電システムの認定を取得したサプライヤーは、新しいプラットフォームプログラムへの対応においてより有利な立場にあります。ICCTによると、バッテリー電気大型トラックは中国で大幅な販売シェアを獲得しており、普及は拡大し続けています。大型トラックのバッテリーパックは、車両あたりのセンシングコンテンツを増加させる絶縁および状態監視コンポーネントを必要とします。したがって、用途ミックスはアジア太平洋地域自動車用リードスイッチ市場内のサプライヤーの露出を形成します。

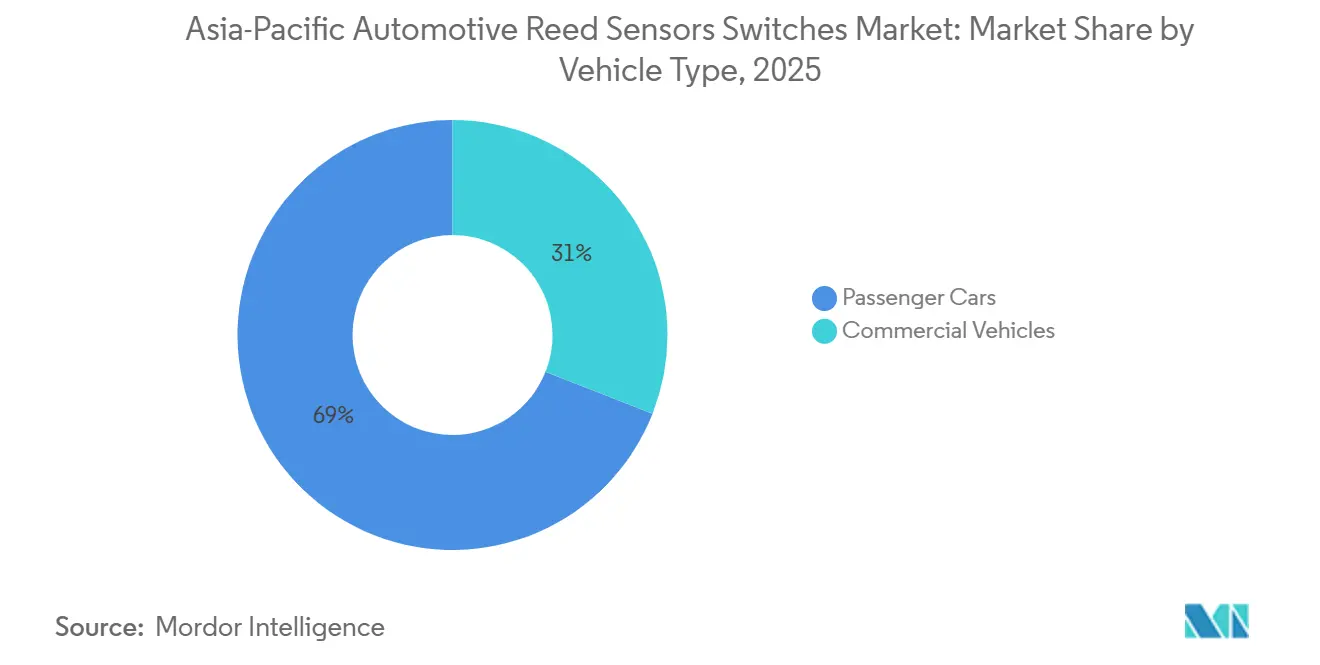

車両タイプ別:乗用車が支配、商用車がより速く成長

乗用車は2025年の車両タイプ別価値の69.03%を占め、商用車は2031年にかけてCAGR 9.74%で成長すると予測されています。中国とインドの電動化プログラムが商用車の成長を支えています。提供された資料によると、中国の新エネルギー大型トラックは2025年に販売浸透率29%に達しました。月次浸透率は最近のレビュー期間内に過半数のシェアに達しました。中国はこの車両カテゴリーについて今後10年以内にNEV浸透率目標を設定しています。これらのプログラムはバッテリー絶縁および監視コンポーネントの需要を高めています。

最近のデータによると、インドの電気商用車販売台数は前年比で大幅に増加しました。電気商用車はその期間中、インドの総商用車販売台数の注目すべきシェアを占めました。インドはまた、今後数年以内に多数の電気バスを導入することが期待されています。中国の大規模な乗用車フリートとインドの成長する自動車ベースにより、乗用車が依然として価値の大部分を占めています。商用電気トラックおよびバスは、乗用車よりも多くのリードセンシングポジションを必要とします。バッテリーパック絶縁、冷却回路液体検出、および高電圧遮断により、車両あたりのコンポーネントコンテンツが増加します。バスおよび大型トラックにおける早期OEM認定は、耐久性のあるサプライヤー関係を構築できます。これらの用途は、ボディエレクトロニクスポジションよりもソリッドステート代替への露出が低いです。アジア太平洋地域自動車用リードスイッチ市場は、商用電動化が乗用車生産と並行して進展するにつれて恩恵を受ける立場にあります。

販売チャネル別:OEMが支配し、主要な成長エンジンであり続ける

OEMは2025年に販売チャネル別価値の82.83%を占め、2031年にかけてCAGR 9.24%を記録すると予測されています。リードコンポーネントは通常、車両プラットフォームの設計および認定プロセスを通じて選定されます。これにより、OEMプログラムは短期的なスポット購入よりも重要となります。OEM認定には、コンポーネント性能、製造一貫性、価格、および地域供給能力が含まれます。気密封止されたスイッチは長い耐用年数を持つ可能性があるため、アフターマーケットは小規模です。交換需要は、機械的接触によって摩耗するコンポーネントよりも低くなっています。したがって、OEM購買はアジア太平洋地域自動車用リードスイッチ市場における数量への中心的な経路であり続けています。

中国のNEVメーカーはサプライヤーベースのローカライゼーション要件を強化しています。これらの要件は、国内のエンジニアリングおよび生産施設を持つ企業に有利に働く可能性があります。提供された資料によると、タイのEV3.5プログラムも国内生産条件にインセンティブを結び付けています。グローバルメーカーは、タイの車両プログラムでプラットフォーム認定を維持するために、地域サプライチェーンの実績を示す必要があります。インドとインドネシアはどちらも大規模で老朽化した車両人口を持つため、アフターマーケットは両市場で引き続き関連性があります。ドアラッチ、液面システム、および安全インターロックは、従来型車両の耐用年数中に交換コンポーネントを必要とする場合があります。断片化した流通チャネルがこの換活動を支えています。しかし、長い交換サイクルはOEM需要に対してアフターマーケットの成長を制限しています。チャネルアクセスは、アジア太平洋地域自動車用リードスイッチ市場全体にわたるサプライヤーの認定およびローカライゼーションの決定に引き続き結び付いています。

推進タイプ別:ICEが基盤を支え、BEVが漸進的成長を牽引

内燃機関車両は2025年の推進タイプ別価値の43.27%を占め、バッテリー電気自動車は2031年にかけてCAGR 15.24%で成長すると予測されています。バッテリー電気の成長は、中国、インド、タイ、インドネシア、ベトナム全体での普及拡大を反映しています。中国のバッテリー電気自動車は2025年に大幅なシェアを占めました。地域フリートが徐々に変化する中、従来型車両は予測期間を通じて収益に貢献し続けます。そのボディエレクトロニクスおよび液面機能は、確立されたリードスイッチポジションを維持しています。したがって、アジア太平洋地域自動車用リードスイッチ市場はレガシーおよび電気パワートレインの両方に対応する必要があります。

ハイブリッドおよびプラグインハイブリッドプラットフォームは、内燃機関センシングセットを維持しながら、バッテリー絶縁および充電監視機能を追加しています。これにより、完全電気輸送への移行期間中に車両あたりのリードコンテンツが増加する可能性があります。燃料電池車は同地域でまだ初期段階にあります。バッテリーシステムと同様に、水素燃料補給バルブおよび絶縁監視にリードリレーを使用する可能性があります。日本と韓国はこれらの用途における関連性の高い早期採用地域として残っています。バッテリー電気プラットフォームも高電流インバーターおよびモータードライブの近くで動作します。提供された資料は、迷走磁場の影響を低減するための指向性活性化およびシールドを説明した2025年の特許出願を引用しました。これらの設計は、高密度電磁環境におけるスイッチング信頼性の維持を支援できます。したがって、推進の変化はアジア太平洋地域自動車用リードスイッチ市場が必要とするコンポーネントの数と仕様の両方を変えています。

地域分析

中国は2025年にアジア太平洋地域自動車用リードスイッチ市場シェアの59.89%を保持しました。その規模は、同地域における車両生産および電気自動車需要の中心的なハブとなっています。NEV販売台数は最近の期間に大幅に成長しました。BYD、Geely、Changangなどの中国OEMは大規模なコンポーネント購買要件を持ち、国内サプライヤー認定を優先しており、これにより価格交渉力が地元メーカーに移行しています。Zhejiang Xurui Electronic、Kunshan Golden Light Electronic、Ningbo Huaxing Sensor Techがこれらの国内プログラムで競合しています。中国の大型トラック電動化目標は、バッテリー関連センシングの需要をさらに追加しています。地域標準およびコンテンツ要件は、どのサプライヤーがOEM設計アクセスを獲得するかに影響を与えます。

アジア太平洋地域のその他の地域は、2031年にかけてCAGR 21.8%で成長すると予測されています。タイ、インドネシア、ベトナム、オーストラリアはそれぞれ異なる形態の電気自動車需要を追加しています。タイの地域生産インセンティブは国内コンポーネント調達を促進しています。インドネシアの電気自動車政策およびバッテリーサプライチェーンの拡大は、センシングコンポーネントの近接需要を支えています。ベトナムの高い電気自動車浸透率は、より小さな全体的な車両ベースにもかかわらずセンシング需要を高めています。オーストラリアは規模が小さいものの、フリートの電動化と充電投資が段階的な成長を支えています。地域拡大はサプライヤーに中国以外の機会を提供しますが、地域製造、認定、および流通能力も必要とします。

競合環境

アジア太平洋地域の自動車用リードセンサーおよびスイッチ市場における競争は、温度サイクル、振動、および長寿命動作条件への耐性を含む厳格な自動車認定要件によって定義されています。OEMおよびティア1サプライヤーは、特に大量生産のボディエレクトロニクスおよび安全関連用途において、長期サービスライフにわたって一貫したパフォーマンスを提供できるコンポーネントを優先します。自動車規格への準拠と実証されたフィールド信頼性は、地域のプラットフォームプログラム全体でサプライヤー参加の基本要件であり続けています。

電子モジュールがより高密度かつ統合化されるにつれて、小型化と表面実装対応性がますます重要な競争差別化要因となっています。需要は、自動組み立てと安定した製造性をサポートするコンパクトな自動車グレードパッケージへとシフトしています。同時に、電動化アーキテクチャへの加速するシフトにより、信頼性とパッケージング効率が重要なバッテリーおよび充電関連用途での需要が増加しています。地域のOEM重視のチャネルミックスと複数のアジア太平洋市場にわたるローカライゼーションへの期待を考慮すると、強力なティア1関係、プログラムサポート能力、および地域製造との整合性を持つサプライヤーが、予測期間中に設計採用を確保・維持するうえで有利な立場にあります。

アジア太平洋地域自動車用リードセンサースイッチ産業リーダー

Standex Electronics

Coto Technology

Littelfuse Inc.

TE Connectivity Ltd.

PIC GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Standexはエレクトロニカ・インディア2025(ベンガルール)への参加を発表し、リードスイッチ・センサーおよび液体・液面センサーを明示的に強調しました。これはインドの成長する電子機器設計・製造基盤に結び付いた自動車隣接センシング・スイッチング需要に関する関連する市場参入シグナルです。

- 2025年9月:Pickering Electronicsは、SEMICON台湾2025(台北)において高電圧カスタマイズ可能なリードリレーを展示すると発表しました。これは、自動車電子機器認定と交差する半導体テスト環境で使用されるリードベーススイッチングにおける継続的なイノベーションのもう一つの指標です。

アジア太平洋地域自動車用リードセンサースイッチ市場レポートの範囲

自動車用リードセンサーおよびリードスイッチは、車両システムにおける位置、近接、存在、またはリミット状態を検出するために使用される磁気作動式スイッチング/センシングコンポーネントです。リードスイッチは通常、磁場によって作動する気密封止された接点を使用し、リードセンサーは一般的にリード素子をモジュール統合に適したアプリケーション対応フォーマット(例:モールドハウジングまたはSMD対応パッケージ)にパッケージ化します。

調査範囲には、製品タイプ(リードスイッチおよびリードセンサー)、用途(ボディエレクトロニクス、バッテリーおよび充電システム、その他)、車両タイプ(乗用車および商用車)、販売チャネル(OEMおよびアフターマーケット)、推進タイプ(内燃機関(ICE)車両、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、バッテリー電気自動車(BEV)、燃料電池電気自動車(FCEV))、および国(中国、インド、日本、韓国、オーストラリア、タイ、インドネシア、アジア太平洋地域のその他)によるセグメント化が含まれます。市場予測は金額(米ドル)ベースで提供されます。

| リードセンサー |

| リードスイッチ |

| エンジンおよびパワートレインシステム |

| ボディエレクトロニクス |

| 安全およびセキュリティシステム |

| インフォテインメントおよびコンフォートシステム |

| トランスミッションおよびブレーキシステム |

| バッテリーおよび充電システム |

| その他の用途 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| タイ |

| インドネシア |

| アジア太平洋地域のその他 |

| 製品タイプ別セグメント(金額、米ドル) | リードセンサー |

| リードスイッチ | |

| 用途別セグメント(金額、米ドル) | エンジンおよびパワートレインシステム |

| ボディエレクトロニクス | |

| 安全およびセキュリティシステム | |

| インフォテインメントおよびコンフォートシステム | |

| トランスミッションおよびブレーキシステム | |

| バッテリーおよび充電システム | |

| その他の用途 | |

| 車両タイプ別セグメント(金額、米ドル) | 乗用車 |

| 商用車 | |

| 販売チャネル別セグメント(金額、米ドル) | OEM |

| アフターマーケット | |

| 推進タイプ別セグメント(金額、米ドル) | 内燃機関(ICE)車両 |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| バッテリー電気自動車(BEV) | |

| 燃料電池電気自動車(FCEV) | |

| 国別セグメント(金額、米ドル) | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| インドネシア | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域における自動車用リードスイッチの需要を牽引しているものは何ですか?

車両電動化により、バッテリーパック、充電インレット、絶縁監視、および高電圧遮断システムにおける需要が増加しています。

2031年までの予測成長率はどのくらいですか?

アジア太平洋地域自動車用リードスイッチ市場は、2026年から2031年にかけてCAGR 8.83%で成長すると予測されています。

電気自動車においてリードスイッチが引き続き関連性を持つ理由は何ですか?

バッテリースリープインターロックや液面センシングなどの機能において、電気的絶縁とゼロ静止電流消費を提供します。

ソリッドステートセンサーはリードスイッチサプライヤーにどのような影響を与えていますか?

一部のボディエレクトロニクス機能においてリードコンポーネントを置き換えている一方、リード技術は絶縁が重要な用途において引き続き有用です。

地域で最大の需要基盤を持つ国はどこですか?

中国は2025年に地域価値の59.89%を保持しており、最大の電気自動車生産規模を有しています。

最終更新日: